Tamanho e Participação do Mercado de Eletrodomésticos de Lavanderia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

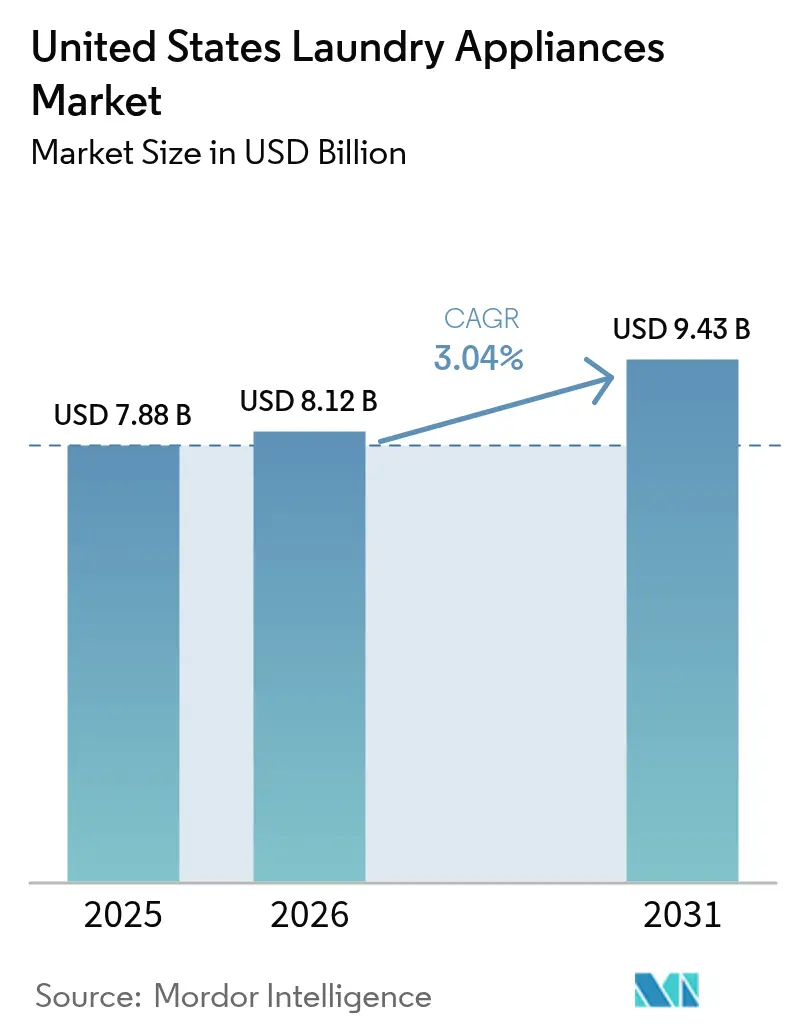

| Tamanho do mercado no ano base (2025) | 7.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Lavanderia dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de lavanderia dos Estados Unidos atingiu USD 7,88 bilhões em 2025, com expectativa de alcançar USD 8,12 bilhões em 2026, e projeção de atingir USD 9,43 bilhões até 2031 a um CAGR de 3,04%. O crescimento moderado mascara um conjunto de mudanças que atualmente influenciam como os fabricantes precificam, abastecem e programam as transições de produtos no mercado de eletrodomésticos de lavanderia dos Estados Unidos, lideradas pelos padrões de eficiência de 2028 do Departamento de Energia para máquinas de lavar e secadoras e pela crescente adoção de incentivos voltados para upgrades de secadoras de bomba de calor [1]Editores do Registro Federal, "Padrões de Conservação de Energia para Máquinas de Lavar e Secadoras Residenciais de Roupas", Registro Federal, federalregister.gov. Recursos interativos com a rede elétrica, planos de tarifas por horário de uso e códigos de construção locais que recompensam o deslocamento de carga continuam a inclinar o design de produtos para plataformas conectadas e de alta eficiência com economias domésticas quantificáveis. A combinação de políticas é mais forte no Oeste, onde os códigos de construção e os programas de concessionárias aceleram a eletrificação e ajudam a explicar o perfil de crescimento de 4,12% da região até 2031 no mercado de eletrodomésticos de lavanderia dos Estados Unidos. No lado da oferta, as capacidades de fabricação doméstica e os investimentos de curto prazo das principais marcas visam amortecer os custos de insumos e a variabilidade logística, ao mesmo tempo em que posicionam produtos de bomba de calor de preço médio para maior disponibilidade no mercado de eletrodomésticos de lavanderia dos Estados Unidos até 2027.

Principais Conclusões do Relatório

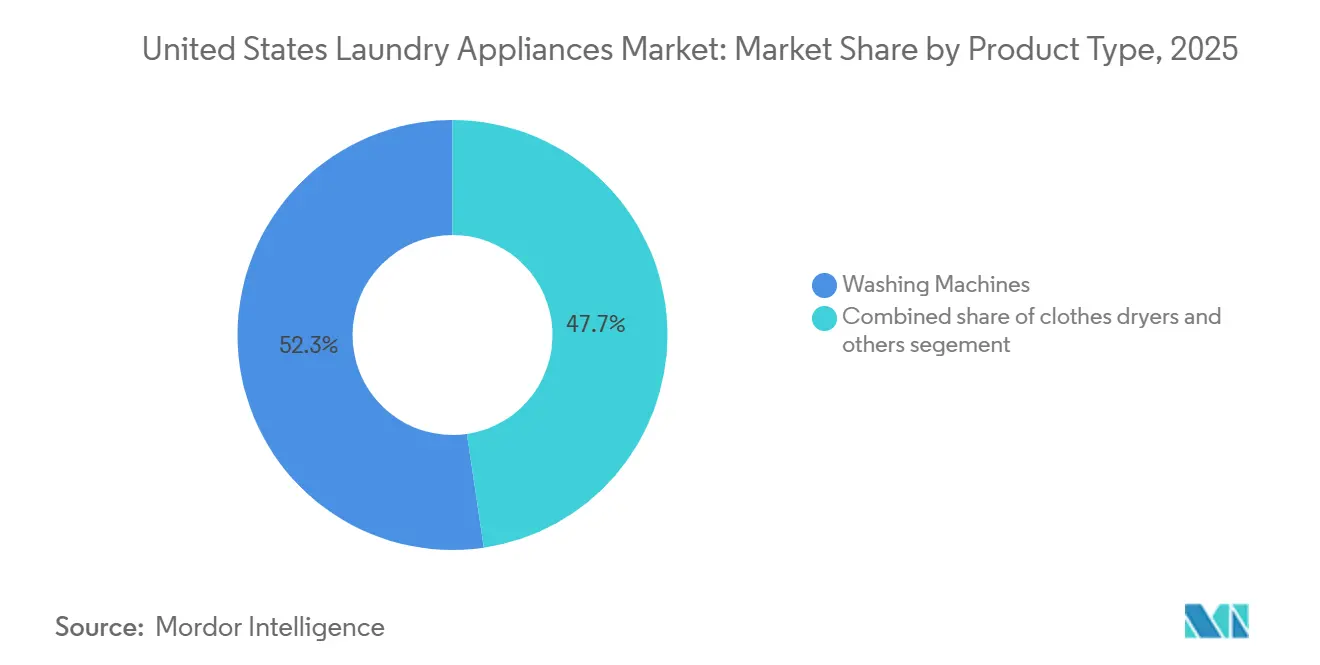

- Por tipo de produto, as máquinas de lavar lideraram com 52,34% de participação na receita em 2025 no mercado de eletrodomésticos de lavanderia dos Estados Unidos; as secadoras de roupas têm previsão de expansão a um CAGR de 3,71% até 2031.

- Por tecnologia, as máquinas totalmente automáticas detinham uma participação de 81,93% no mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025 e registraram o CAGR projetado mais rápido de 3,14% até 2031.

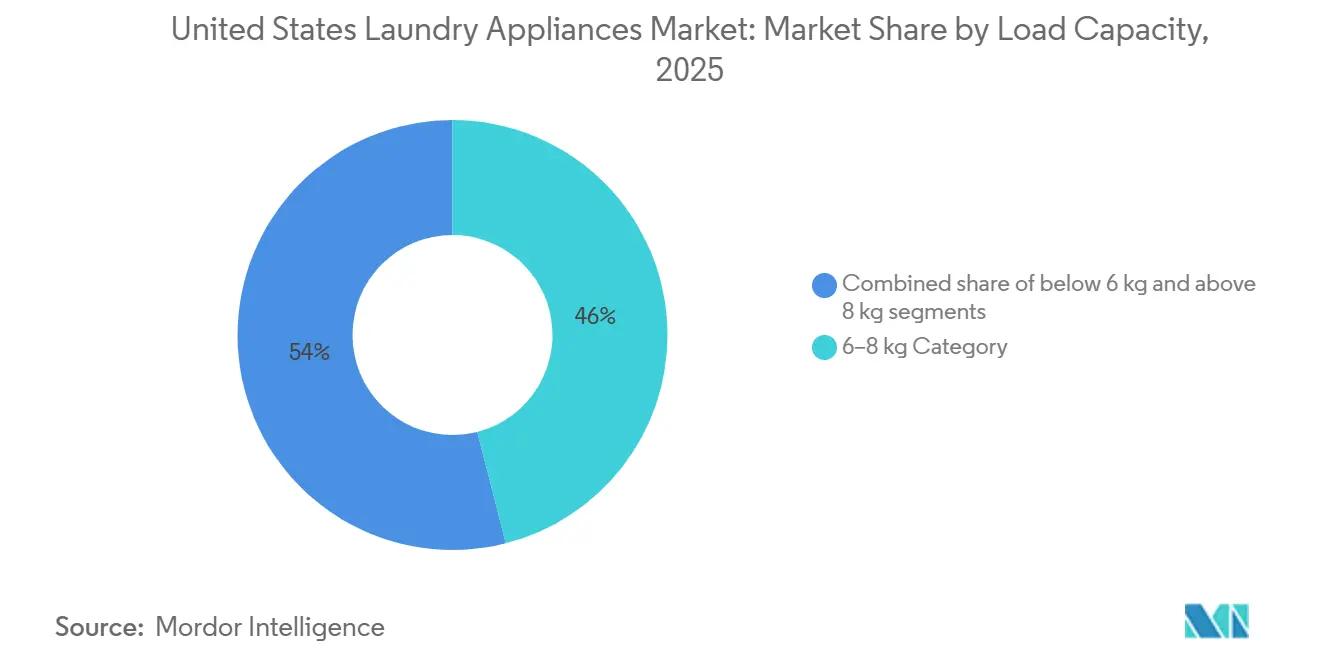

- Por capacidade de carga, o segmento de 6 a 8 kg representou 46,02% do mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025; as capacidades de carga acima de 8 kg têm projeção de expansão a um CAGR de 3,42% até 2031.

- Por canal de distribuição, as lojas multimarcas detinham 53,12% da participação no mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025, enquanto os canais online registraram o CAGR projetado mais alto de 3,12% até 2031.

- Por geografia, o Sul representou 38,46% da participação no mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025, enquanto o Oeste avança a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Lavanderia dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de eficiência de máquinas de lavar/secadoras do Departamento de Energia para 2028 catalisam ciclos de atualização | +0.9% | Nacional, mais forte na Califórnia e no Nordeste | Médio prazo (2-4 anos) |

| Secadoras de bomba de calor + subsídios federais/estaduais aceleram a eletrificação | +0.8% | Oeste, Nordeste, adoção antecipada em Washington, Oregon, Califórnia | Médio prazo (2-4 anos) |

| Atendimento omnicanal (grandes redes + online) eleva a conversão | +0.3% | Nacional, maior nos centros urbanos do Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Recursos inteligentes/IA elevam os preços médios de venda e encurtam os intervalos de substituição | +0.5% | Metrópoles do Oeste e Nordeste, expansão para subúrbios do Meio-Oeste | Médio prazo (2-4 anos) |

| Programas de subsídios para multifamiliares desbloqueiam demanda por modelos empilháveis/sem ventilação | +0.4% | Metrópoles do Oeste e Sudeste, especialmente cidades com alta densidade multifamiliar | Médio prazo (2-4 anos) |

| Vantagem do custo total de propriedade de carregamento frontal em metrópoles com alto custo de água | +0.3% | Califórnia, Oregon, Washington, Alasca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Eficiência de Máquinas de Lavar/Secadoras do Departamento de Energia para 2028 Catalisam Ciclos de Atualização

Os novos padrões federais de eficiência com vigência em março de 2028 irão alterar o mix de produtos e o design de incentivos em todo o mercado de eletrodomésticos de lavanderia dos Estados Unidos ao apertar os limites do Fator de Energia Modificado Integrado e da Razão de Eficiência Hídrica, o que orienta varejistas e fabricantes de equipamentos originais para SKUs compatíveis e de maior desempenho. A análise do ciclo de vida do Departamento de Energia projeta economias consideráveis para os consumidores, e a atualização se alinha com a direção das tecnologias atuais de motores e controles que já são amplamente difundidas nas faixas de preço convencionais. Os designs de carregamento frontal se beneficiam mais porque seu menor uso de água se traduz em retornos mais rápidos do investimento em metrópoles de alto custo, uma tendência reforçada por subsídios municipais de água que reduzem ainda mais os preços iniciais no ponto de venda. As estratégias de sortimento de varejo estão se ajustando à medida que os modelos mais eficientes do ENERGY STAR e as capacidades compatíveis recebem mais espaço em piso e suporte promocional antes do prazo de 2028. O efeito combinado é uma janela estruturada de pré-atualização que se estende até 2027, seguida por um período pós-conformidade quando as faixas de entrada se padronizam em motores inversores e controles orientados por sensores no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Secadoras de Bomba de Calor + Subsídios Federais/Estaduais Aceleram a Eletrificação

As secadoras de bomba de calor elegíveis para subsídios estão ganhando força no mercado de eletrodomésticos de lavanderia dos Estados Unidos porque a troca de calor em circuito fechado reduz o consumo de energia em comparação com os modelos de resistência elétrica, e os programas federais fornecem até USD 840 em suporte para domicílios qualificados. O menor uso de energia por ciclo é amplificado sob tarifas por horário de uso, e os dados nacionais de preços de eletricidade confirmam que o agendamento fora do horário de pico pode comprimir ainda mais o retorno do investimento para residências de alto consumo. As cidades da Costa Oeste e algumas do Nordeste também estão buscando metas de eletrificação por meio de códigos locais e programas de retrofit que direcionam as atualizações para configurações sem ventilação ou híbridas que atendem às restrições de imóveis multifamiliares. No Estado de Washington, os requisitos de desempenho de edificações criam caminhos de conformidade que recompensam equipamentos com menor intensidade energética, tornando os sistemas de lavanderia de bomba de calor parte de um pacote de retrofit mais amplo em grandes propriedades multifamiliares. Os limites de capacidade do painel elétrico em edifícios mais antigos são um fator limitante, razão pela qual os pilotos de atualização de painéis apoiados por concessionárias e a assistência técnica são essenciais para alcançar uma penetração mais profunda nos próximos anos.

O Atendimento Omnicanal Eleva a Conversão em um Cenário de Varejo Fragmentado

A entrega mais rápida e o agendamento de instalação estão elevando as taxas de conversão à medida que os varejistas alinham a consultoria presencial com a conveniência online no mercado de eletrodomésticos de lavanderia dos Estados Unidos. As principais redes de melhorias para o lar reduziram as janelas de instalação e padronizaram as taxas, o que apoia as substituições de emergência e melhora a confiança do comprador em compras de alta consideração. Os varejistas também estão testando ferramentas de visualização e configuração para reduzir devoluções por problemas de encaixe, o que é vital para pares de carregamento frontal e empilháveis, onde vibração e folga são objeções comuns. Os sites diretos do fabricante e os sortimentos exclusivos online levam formatos de nicho a públicos nacionais, incluindo combos compactos sem ventilação que se encaixam nos limites de espaço e elétricos em habitações multifamiliares. O efeito ecossistema é uma participação estável para showrooms físicos, combinada com crescente conversão digital à medida que o atrito na última milha diminui no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Recursos Inteligentes/IA Elevam os Preços Médios de Venda e Encurtam os Intervalos de Substituição

As plataformas conectadas das principais marcas estão deslocando o valor para sensores, ciclos adaptativos e orquestração de energia, proporcionando economias tangíveis no mercado de eletrodomésticos de lavanderia dos Estados Unidos. O controle de tambor habilitado por IA, a detecção de sujeira e a dosagem de detergente reduzem o desgaste e o uso de recursos enquanto mantêm os tempos de ciclo competitivos, o que sustenta preços premium nas faixas médias a superiores. Esses recursos se integram com plataformas domésticas e de concessionárias para automatizar o agendamento fora do horário de pico e fornecer alertas ao usuário, resultando em economias mensuráveis de eletricidade para domicílios que realizam múltiplas cargas semanalmente. A orquestração de energia importa mais à medida que os programas de tarifas por horário de uso se expandem e as residências adicionam energia solar distribuída, criando janelas ao meio-dia com custos marginais excepcionalmente baixos em mercados do cinturão solar e costeiros [2]Editores da Associação de Indústrias de Energia Solar, "Perspectiva do Mercado Solar dos EUA", Associação de Indústrias de Energia Solar, seia.org. O efeito líquido é uma atração gradual em direção a modelos ricos em IA que justificam seu prêmio de preço por meio de menores custos operacionais e melhores resultados no cuidado com os tecidos no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados e custos de financiamento limitam atualizações discricionárias | -0.6% | Nacional, pronunciado no Meio-Oeste e no Sul rural | Médio prazo (2-4 anos) |

| A penetração domiciliar saturada estende os ciclos de substituição | -0.5% | Nacional, particularmente no Meio-Oeste suburbano e no Nordeste | Longo prazo (≥ 4 anos) |

| A volatilidade de custos de insumos/tarifas pressiona os preços no varejo | -0.7% | Nacional, aguda para marcas dependentes de importação | Médio prazo (2-4 anos) |

| Os lançamentos desiguais de subsídios estaduais criam incerteza de demanda | -0.2% | Varia por estado, com lacunas no Sudeste e no Meio-Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados e Custos de Financiamento Limitam Atualizações Discricionárias

Taxas de financiamento mais altas e preços elevados reduzem a intenção de substituição antecipada no mercado de eletrodomésticos de lavanderia dos Estados Unidos. As taxas anuais percentuais de cartões de loja e de marca própria aumentaram, elevando os pagamentos mensais e levando os domicílios a adiar atualizações não críticas. O financiamento comercial também se tornou mais restrito, com estruturas de taxa variável aumentando os custos para lavanderias e operadores multifamiliares que haviam dependido de ofertas promocionais em ciclos anteriores. As tendências mais amplas de orçamento doméstico mostram consumidores reforçando suas economias, o que pesa sobre a demanda por bens duráveis quando as compras não são motivadas por falha. O resultado líquido são ciclos de substituição mais longos em regiões sensíveis ao preço e um foco maior em promoções ou subsídios para desbloquear atualizações discricionárias no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

A Penetração Domiciliar Saturada Estende os Ciclos de Substituição

A penetração nos domicílios dos Estados Unidos já é alta, o que deixa espaço limitado para o crescimento de primeiros proprietários no mercado de eletrodomésticos de lavanderia dos Estados Unidos[3]Equipe do Departamento do Censo dos EUA, "Pesquisa de Habitação Americana e Dados de Eletrodomésticos Domésticos", Departamento do Censo dos EUA, census.gov. Uma grande parcela das unidades instaladas tem menos de dez anos, o que concentra as substituições em janelas do final da década, a menos que políticas ou incentivos antecipem as atualizações. A fraqueza nas vendas de residências existentes também elimina as ocasiões de mudança que historicamente impulsionavam as substituições antecipadas, especialmente em metrópoles com rotatividade mais lenta. No Meio-Oeste, as preferências dos compradores por modelos robustos com temporizador mecânico e garantias longas estendem a vida útil e reduzem a rotatividade de unidades nas faixas de valor. Esses padrões reforçam a necessidade de economias convincentes nos custos operacionais e recursos de confiabilidade para encurtar os intervalos de compra no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Secadoras Superam Máquinas de Lavar nos Incentivos de Eletrificação

As máquinas de lavar representaram 52,34% do mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025, enquanto as secadoras de roupas têm projeção de crescimento a um CAGR de 3,71% até 2031, à medida que os programas de incentivo e as economias de energia impulsionam o momento das atualizações. As secadoras de bomba de calor se qualificam para subsídios federais de até USD 840 e proporcionam menor uso de energia por ciclo, o que comprime o retorno do investimento quando combinadas com agendamento fora do horário de pico sob tarifas por horário de uso. Os códigos de construção locais e as metas municipais de eletrificação estão impulsionando a demanda por secadoras sem ventilação e híbridas em metrópoles densas da Costa Oeste, onde restrições de gás e regulamentos de condomínios frequentemente favorecem opções elétricas. A faixa premium ancora a inovação com conectividade Wi-Fi, algoritmos de secagem por sensor e gerenciamento de umidade em circuito fechado, o que atrai domicílios que realizam cargas frequentes e valorizam os benefícios do cuidado com os tecidos. Os sortimentos diretos do fabricante e exclusivos online estão expandindo o conhecimento da categoria ao apresentar combos compactos prontos para 120V que dispensam ventilação e custos de atualização de painel em instalações multifamiliares.

As máquinas de lavar continuam a se beneficiar das vantagens de eficiência hídrica em metrópoles de alto custo, com plataformas de carregamento frontal proporcionando benefícios consistentes de custo total onde as tarifas de água e esgoto são elevadas. Na faixa premium, a dosagem por IA, os ciclos antialérgicos e as funções de atualização a vapor diferenciam o valor e elevam os preços médios de venda quando os compradores podem validar o retorno por meio de economias em detergente e água. A adoção em multifamiliares também está crescendo para combos empilháveis de máquina de lavar e secadora que se encaixam em larguras de 24 a 27 polegadas e restrições de 120V, posicionando soluções compactas para expansão contínua de papel nos centros urbanos. No lado da oferta, as adições de capacidade de fabricação doméstica são projetadas para encurtar os prazos de entrega para novos modelos de secadora de bomba de calor, o que deve ajudar a democratizar a categoria à medida que os pontos de preço de nível médio chegam durante a janela de previsão no mercado de eletrodomésticos de lavanderia dos Estados Unidos. Em conjunto, a dinâmica por tipo de produto se inclina para as secadoras em termos de crescimento e para as máquinas de lavar em termos de economias duráveis de água e ganhos liderados por IA no cuidado com os tecidos.

Por Tecnologia: A Dominância Totalmente Automática Persiste Apesar dos Nichos Semiautomáticos

As máquinas totalmente automáticas capturaram 81,93% da receita de 2025 e têm projeção de crescimento a um CAGR de 3,14% à medida que os ciclos orientados por sensores, a dosagem automática e a integração com smartphones se tornam expectativas padrão no mercado de eletrodomésticos de lavanderia dos Estados Unidos. Esse arco se alinha com os critérios Mais Eficientes do ENERGY STAR 2026, que estabelecem limites mínimos de desempenho que muitos SKUs atuais já atendem, reduzindo o risco de conformidade e suavizando as transições no varejo. As capacidades de IA são cada vez mais centrais para a diferenciação, com algoritmos de movimento de tambor e sistemas de detecção de tecido ajustando a velocidade do ciclo e a agitação para proteger as roupas enquanto conservam água e energia. As plataformas inteligentes integram recursos de gerenciamento de energia que automatizam a operação fora do horário de pico, reforçando as economias financeiras para domicílios em planos de tarifas por horário de uso e fortalecendo os ecossistemas de marca construídos em torno da conveniência liderada por aplicativos. Esses alinhamentos de produto e política apontam para uma intenção de substituição estável na categoria totalmente automática dentro do setor de eletrodomésticos de lavanderia dos Estados Unidos.

As máquinas semiautomáticas e manuais mantêm nichos específicos, incluindo uso fora da rede elétrica, propriedades sazonais e pequenas instalações de hospitalidade que requerem unidades leves, portáteis e de 120V a preços acessíveis. Esses produtos trocam automação por acessibilidade inicial e têm menos probabilidade de se qualificar para incentivos de eficiência, o que restringe o crescimento em relação aos modelos totalmente automáticos à medida que os padrões se tornam mais rígidos. Os varejistas priorizam sortimentos totalmente automatizados porque suportam taxas de acessório mais altas para pedestais, mangueiras e garantias estendidas, melhorando assim o valor vitalício em ambientes omnicanal. À medida que as plataformas inteligentes expandem seu papel em diagnósticos e alertas de manutenção, espera-se que os volumes semiautomáticos recuem ainda mais à medida que domicílios e proprietários de imóveis enfatizem economias de longo prazo e recursos de conectividade no mercado de eletrodomésticos de lavanderia dos Estados Unidos [4]Equipe da Agência de Proteção Ambiental dos EUA, "Qualificações Mais Eficientes do ENERGY STAR", Agência de Proteção Ambiental dos EUA, epa.gov. O resultado é a liderança duradoura da categoria para máquinas totalmente automáticas e a marginalização constante das alternativas manuais e semiautomáticas.

Por Capacidade de Carga: Tambores Maiores Capturam Compradores Conscientes da Eficiência

O segmento de 6 a 8 kg detinha uma participação de 46,02% do mercado de eletrodomésticos de lavanderia dos Estados Unidos em 2025, refletindo um ajuste com os tamanhos médios dos domicílios e as restrições de espaço em layouts multifamiliares. Esses modelos de capacidade média se alinham com as dimensões comuns de armários e os limites de serviço elétrico em edifícios de grande altura, o que explica sua estabilidade de participação nas principais metrópoles. Os modelos acima de 8 kg têm previsão de entregar o crescimento de categoria mais rápido a um CAGR de 3,42% até 2031, à medida que as famílias suburbanas consolidam cargas e alinham os ciclos com janelas fora do horário de pico sob tarifas por horário de uso. A inovação de produtos abrange ambos os formatos, com máquinas de carregamento superior de grande capacidade usando sistemas de detecção de carga para moderar o uso de água e máquinas de carregamento frontal adicionando sanitização a vapor para atender às preferências de higiene para roupas de cama e equipamentos esportivos.

As máquinas abaixo de 6 kg preenchem nichos de lavanderia secundária e portátil, incluindo unidades de habitação acessória e trailers, onde baixo peso, operação em 120V e fatores de forma compactos impulsionam as decisões de compra. Os modelos de capacidade média se beneficiam de padrões de desempenho que escalam favoravelmente com o tamanho do tambor, ajudando mais SKUs a se qualificarem para o ENERGY STAR Mais Eficiente e para subsídios de concessionárias que reduzem o retorno do investimento em metrópoles com água cara. Em cidades com alto custo de água, tambores maiores podem reduzir ainda mais o uso de recursos ao reduzir o total de ciclos, aproveitando estruturas de preços escalonados e ajudando as famílias a quantificar as economias mensais com upgrades de capacidade. Os perfis de estoque habitacional regional também desempenham um papel, com o Sul e o Oeste suportando plantas maiores e lavanderias dedicadas que podem acomodar máquinas de 27 a 29 polegadas a custos de instalação favoráveis. As escolhas de capacidade de carga continuarão a refletir um equilíbrio entre espaço, orçamento e otimização por horário de uso no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Por Canal de Distribuição: O Online Ganha Participação à Medida que o Atrito na Instalação Diminui

As lojas multimarcas retiveram 53,12% das vendas de 2025 por meio de consultorias presenciais, entrega no dia seguinte e taxas de instalação padronizadas, que apoiam as substituições de emergência no mercado de eletrodomésticos de lavanderia dos Estados Unidos. As principais redes de melhorias para o lar operam redes densas de lojas próximas aos domicílios, permitindo agendamento previsível e suportando demonstrações de alta consideração para formatos de carregamento frontal e empilháveis. As experiências na loja também estão vinculadas a taxas mais altas de acessório e garantia, que permanecem uma alavanca de margem para os varejistas mesmo com a navegação digital em expansão. Os canais digitais estão crescendo à medida que os sites diretos do fabricante e parceiros varejistas selecionados levam formatos exclusivos compactos e combo a públicos nacionais, complementados por conteúdo guiado de configuração e instalação que reduz o atrito do comprador. Essa inclinação é reforçada por lançamentos exclusivos online e exclusividades por tempo limitado que geram impulso inicial enquanto os showrooms físicos continuam a servir como centros de educação no setor de eletrodomésticos de lavanderia dos Estados Unidos.

Os pontos de venda exclusivos de marca e showrooms visam compradores premium com instalação personalizada e configuração integrada de casa inteligente, diferenciando assim a profundidade do serviço dos ambientes multimarcas. Os distribuidores diretos para construtores, hospitalidade e comerciais completam o mix de canais, com redes de serviço nacionais e financiamento integrado nas compras de equipamentos para proprietários de imóveis e lavanderias. O equilíbrio entre a conveniência online e a experiência em showroom permanece uma característica definidora, com modelos omnicanal provando ser eficazes na captura de compras urgentes e planejadas no mercado de eletrodomésticos de lavanderia dos Estados Unidos. Ao longo do período de previsão, espera-se que os ganhos na velocidade de entrega e a melhor coordenação de instalação estendam a conversão digital enquanto preservam os papéis na loja para compras complexas com restrições de espaço. As estratégias de canal que se alinham com sortimento, prontidão de instalação e opções de financiamento para atender às necessidades do comprador estão definidas para superar o desempenho à medida que os recursos e incentivos evoluem.

Análise Geográfica

O Sul detinha 38,46% da receita de 2025, apoiado pela robusta construção de residências unifamiliares no Texas e na Flórida e pela demanda contínua por formatos confiáveis de carregamento superior em submercados sensíveis ao preço dentro do mercado de eletrodomésticos de lavanderia dos Estados Unidos. Os inícios de construção nesses estados permaneceram elevados em 2025, o que sustenta as compras diretas para construtores e motivadas por mudança à medida que os incorporadores equipam espaços de lavanderia em novas comunidades. As tarifas médias de eletricidade no varejo no Texas, comparativamente mais baixas do que a média nacional, estendem modestamente os períodos de retorno do investimento para secadoras elétricas premium, o que tende a reforçar a participação na faixa de valor, a menos que os subsídios sejam acumulados no ponto de venda. As entregas de imóveis multifamiliares em Atlanta, Charlotte e Nashville continuam a incluir conexões de unidade interna a taxas mais altas do que nos ciclos anteriores, refletindo a preferência sustentada dos inquilinos pela conveniência de unidade interna e os correspondentes prêmios de aluguel que os proprietários podem alcançar. Essas economias posicionam os modelos empilháveis de capacidade média e os confiáveis de carregamento superior como desempenhos consistentes no Sul para o mercado de eletrodomésticos de lavanderia dos Estados Unidos.

O Oeste tem projeção de crescimento de 4,12% até 2031, o mais alto entre as regiões, impulsionado pelas disposições do Título 24 da Califórnia para deslocamento de carga, políticas municipais de eletrificação e preços de água que ressaltam as economias de carregamento frontal no mercado de eletrodomésticos de lavanderia dos Estados Unidos. Os subsídios de concessionárias, incluindo ofertas de conversão de secadora a gás para elétrica na região de Puget Sound, são alavancas ativas para adoção em retrofits. A alta adoção de energia solar residencial cria janelas ao meio-dia de baixo custo marginal de eletricidade, que máquinas de lavar e secadoras com consciência de rede podem direcionar para reduzir as contas de domicílios em tarifas por horário de uso. Os centros urbanos densos também apresentam penetração elevada de combos compactos sem ventilação porque resolvem restrições de ventilação, espaço e painel em edifícios multifamiliares mais antigos. As marcas premium ganham participação em metrópoles costeiras onde as rendas e as preferências de sustentabilidade se alinham com máquinas de longa vida e alta eficiência no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

O Nordeste e o Meio-Oeste juntos representam uma parcela significativa da receita de 2025, com estoque habitacional mais antigo, instalações em porões e patamares de escadas mais estreitos moldando as escolhas de formato no mercado de eletrodomésticos de lavanderia dos Estados Unidos. Os planos climáticos estaduais no Nordeste promovem pacotes de eletrificação que se alinham com promoções cruzadas de varejistas, combinando máquinas de lavar eficientes com termostatos inteligentes e aquecedores de água de bomba de calor. No Meio-Oeste, as máquinas de carregamento superior com temporizador mecânico durável mantêm forte fidelidade devido às longas vidas úteis e garantias estendidas, o que estende os horizontes de propriedade e favorece marcas com redes de serviço nacionais. As capacidades de fabricação local no Kentucky e em Ohio apoiam a resiliência da cadeia de suprimentos e a capacidade de resposta do serviço para a base de varejo da região, o que ajuda nos prazos de entrega e na consistência de preços dentro do mercado de eletrodomésticos de lavanderia dos Estados Unidos. Em ambas as regiões, a política e o estoque de edificações orientam o mix para modelos empilháveis em espaços apertados e para máquinas de carregamento superior robustas onde porões e plantas maiores permitem flexibilidade.

Cenário Competitivo

O mercado de eletrodomésticos de lavanderia dos Estados Unidos é liderado por fabricantes globais e nacionais estabelecidos que combinam forte patrimônio de marca com extensas redes de serviço e ecossistemas de plataforma inteligente em crescimento. O abastecimento doméstico da Whirlpool e o investimento contínuo em plantas nos Estados Unidos reduzem a exposição a atritos de importação e permitem pivôs de produto mais rápidos para plataformas de bomba de calor à medida que os modelos de nível médio escalam. A GE Appliances expandiu a capacidade para combos compactos sem ventilação, melhorando a disponibilidade em mercados com alta densidade de apartamentos e ampliando sua presença em segmentos com restrições de espaço. LG e Samsung se diferenciam por meio de otimização de ciclo baseada em IA, ecossistemas de aplicativos e suítes com design diferenciado que elevam os preços médios de venda enquanto reforçam a fidelidade entre categorias em residências conectadas. Electrolux e as marcas europeias premium permanecem influentes na faixa superior com designs silenciosos e eficientes e recursos avançados de cuidado com os tecidos que atraem compradores orientados à longevidade em metrópoles costeiras.

A inovação de produtos no mercado de eletrodomésticos de lavanderia dos Estados Unidos é cada vez mais definida pela adoção de bomba de calor e recursos de orquestração de energia que complementam os programas de tarifas por horário de uso em expansão. A plataforma SmartHQ da GE se integra com sinais de preços de energia para agendar ciclos em janelas de menor custo, proporcionando economias anuais mensuráveis para domicílios de alto uso. LG e Samsung continuam a refinar conjuntos de sensores que detectam o tamanho da carga e o movimento do tecido para equilibrar o uso de recursos, reduzir o desgaste e melhorar o desempenho de limpeza. Os critérios Mais Eficientes do ENERGY STAR ancoram as mensagens e a comercialização no varejo, o que apoia a confiança do consumidor e ajuda a explicar por que os SKUs compatíveis recebem posicionamento de destaque online e nas lojas. Os combos compactos sem ventilação e as secadoras prontas para 120V estão ampliando a base endereçável em edifícios multifamiliares mais antigos, refletindo uma mudança de prova de conceito para ofertas em escala no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Novos entrantes e parcerias estratégicas estão intensificando a concorrência tanto em preço quanto em recursos. O avanço da Midea America em máquinas de lavar totalmente automáticas a preços acessíveis ampliou as opções para compradores de primeira viagem e proprietários de imóveis para aluguel. A janela exclusiva antecipada da Best Buy no combo compacto sem ventilação da GE desbloqueou a demanda online que o tráfego tradicional de piso perdeu, ressaltando o papel dos lançamentos digitais direcionados na expansão da categoria. A Alliance Laundry Systems continua a fortalecer sua presença comercial e multifamiliar por meio de financiamento, serviço e cobertura liderada por distribuidores que apoiam programas de retrofit em mercados urbanos densos. Olhando para o futuro, a expansão da capacidade doméstica para secadoras de bomba de calor e a ampliação dos conjuntos de recursos inteligentes nas faixas de preço médio estão definidas para determinar a próxima fase de concorrência no mercado de eletrodomésticos de lavanderia dos Estados Unidos.

Líderes do Setor de Eletrodomésticos de Lavanderia dos Estados Unidos

Whirlpool Corporation

LG Electronics USA

Samsung Electronics America

GE Appliances (Haier)

Electrolux (Frigidaire)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Whirlpool Corporation anunciou uma expansão de USD 300 milhões de sua instalação em Clyde, Ohio, para fabricar componentes de secadora de bomba de calor, visando lançamentos de nível médio em 2027 e reduzindo os prazos de entrega de importação enquanto adiciona 480 empregos.

- Junho de 2025: A GE Appliances expandiu a produção de seu Profile UltraFast Combo no Appliance Park em Louisville, Kentucky, dobrando a capacidade anual para 180.000 unidades após os primeiros lotes esgotarem, com distribuição exclusiva online por meio de BestBuy.com e GEAppliances.com.

- Maio de 2025: A LG Electronics fez parceria com a CSC ServiceWorks para integrar máquinas de lavar e secadoras habilitadas para ThinQ em 2.400 lavanderias de áreas comuns multifamiliares no Nordeste e no Atlântico Médio, permitindo reservas, monitoramento e pagamentos por smartphone para os residentes.

- Março de 2025: A Bosch Home Appliances introduziu sua secadora de bomba de calor da Série 800 nos Estados Unidos com um condensador autolimpante, elegível para subsídios federais de até USD 840 e incentivos estaduais adicionais em estados selecionados.

Escopo do Relatório do Mercado de Eletrodomésticos de Lavanderia dos Estados Unidos

Um eletrodoméstico de lavanderia é uma máquina usada para limpar e enxaguar têxteis com água, mas não se limita à lavagem. Também pode ser usado para fins de secagem. O mercado de eletrodomésticos de lavanderia dos Estados Unidos é segmentado por tipo de produto (máquinas de lavar, secadoras de roupas e outros (vaporizadores de roupas, ferros elétricos, desumidificadores de lavanderia)), por tecnologia (totalmente automático e semiautomático/manual), por capacidade de carga (abaixo de 6 kg, 6-8 kg e acima de 8 kg), por canal de distribuição (lojas multimarcas, pontos de venda exclusivos de marca, online e outros canais de distribuição) e por geografia (Nordeste, Meio-Oeste, Sul e Oeste). O relatório oferece tamanho de mercado e previsões para o mercado de eletrodomésticos de lavanderia dos Estados Unidos em valor (USD) para todos os segmentos acima.

| Máquinas de Lavar |

| Secadoras de Roupas |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) |

| Totalmente Automático |

| Semiautomático / Manual |

| Abaixo de 6 kg |

| 6 a 8 kg |

| Acima de 8 kg |

| Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca |

| Online |

| Outros Canais de Distribuição |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Máquinas de Lavar |

| Secadoras de Roupas | |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) | |

| Por Tecnologia | Totalmente Automático |

| Semiautomático / Manual | |

| Por Capacidade de Carga | Abaixo de 6 kg |

| 6 a 8 kg | |

| Acima de 8 kg | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodomésticos de lavanderia dos Estados Unidos?

O tamanho do mercado de eletrodomésticos de lavanderia dos Estados Unidos é avaliado em USD 8,12 bilhões em 2026 e tem projeção de atingir USD 9,43 bilhões até 2031 a um CAGR de 3,04%.

Qual categoria de produto crescerá mais rapidamente no mercado de eletrodomésticos de lavanderia dos Estados Unidos até 2031?

As secadoras de roupas estão definidas para crescer mais rapidamente com um CAGR de 3,71% até 2031, apoiadas por incentivos de bomba de calor e economias de energia.

Qual formato de tecnologia lidera as vendas no mercado de eletrodomésticos de lavanderia dos Estados Unidos?

As máquinas totalmente automáticas lideram com 81,93% da receita de 2025 e um CAGR projetado de 3,14%, impulsionadas por ciclos orientados por sensores e conectividade.

Qual região tem expectativa de registrar o maior crescimento no mercado de eletrodomésticos de lavanderia dos Estados Unidos?

O Oeste é a região de crescimento mais rápido, com um CAGR de 4,12% até 2031, impulsionado pelo deslocamento de carga do Título 24, eletrificação e altos custos de água.

Como os incentivos estão afetando a adoção de secadoras de bomba de calor nos Estados Unidos?

Os subsídios federais de até USD 840, juntamente com programas estaduais e locais selecionados, reduzem os custos iniciais e melhoram o retorno do investimento, especialmente sob tarifas por horário de uso.

Quais fatores estão estendendo os ciclos de substituição no mercado de eletrodomésticos de lavanderia dos Estados Unidos?

A alta penetração domiciliar, condições de financiamento mais rígidas e a realocação do orçamento para poupança estão estendendo os ciclos, com diferenças regionais baseadas em preferências e estoque habitacional.

Página atualizada pela última vez em: