Tamanho e Participação do Mercado de Máquinas de Lavar dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

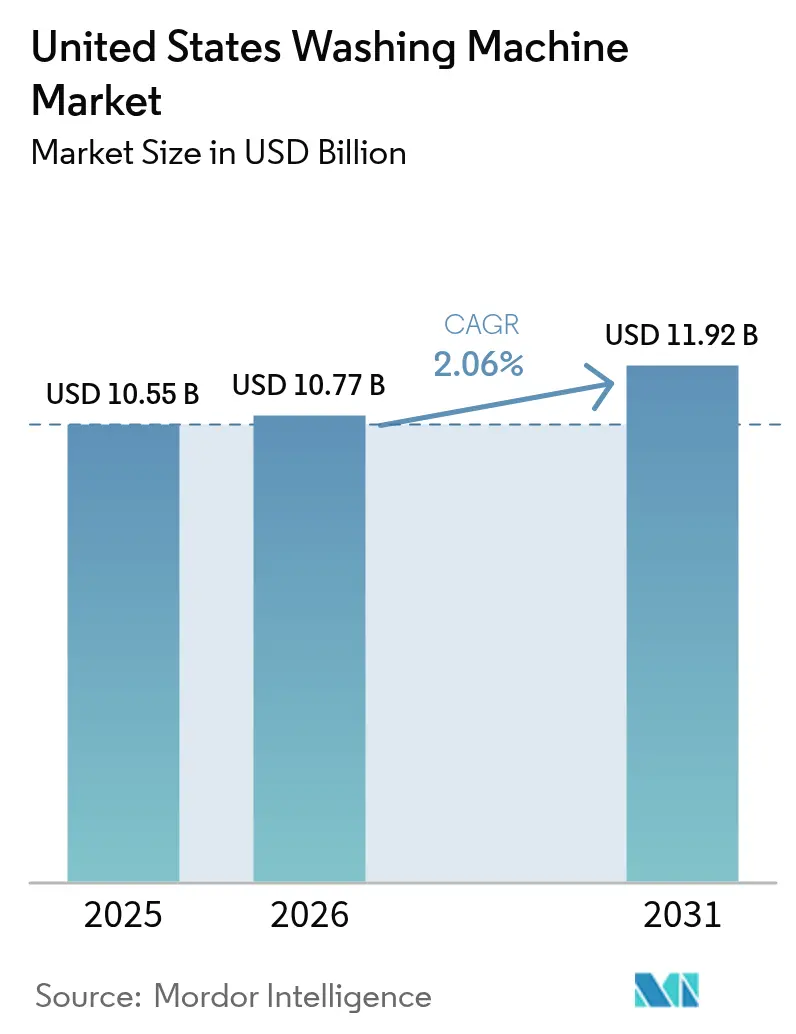

| Tamanho do mercado no ano base (2025) | 10.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.06% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Lavar dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de máquinas de lavar dos Estados Unidos em 2026 é estimado em USD 10,77 bilhões, crescendo a partir do valor de 2025 de USD 10,55 bilhões, com projeções para 2031 indicando USD 11,92 bilhões, crescendo a uma CAGR de 2,06% entre 2026 e 2031. As compras de reposição dominam a demanda, uma vez que a penetração domiciliar já está próxima de 85%, levando os fabricantes a atrair consumidores com recursos premium e economia de energia, em vez de preços de entrada. Aumentos de custos de matérias-primas impulsionados por tarifas elevaram os preços médios de varejo em 18,8% em relação ao ano anterior, mas os consumidores aceitaram o aumento quando acompanhado de funções inteligentes e eficiência em conformidade com os regulamentos [1]Departamento de Energia dos EUA, "DOE Finaliza Normas de Energia para Lavadoras Residenciais," energy.gov.. A intensidade competitiva deslocou-se para a diferenciação em tecnologia e serviços, como evidenciado pelo Sistema de Ventilação FreshFlow™ da Whirlpool e pelos ciclos de lavagem com inteligência artificial da Samsung. O crescimento regional é mais expressivo no Sul e no Oeste, impulsionado pela migração populacional, pelo início de novas construções habitacionais e por programas estaduais de incentivo que recompensam modelos com certificação ENERGY STAR. Os canais online estão remodelando a distribuição, crescendo mais de cinco vezes mais rápido do que as vendas em lojas físicas, à medida que os consumidores gravitam em direção a portais direto ao consumidor e plataformas de marketplace.

Principais Conclusões do Relatório

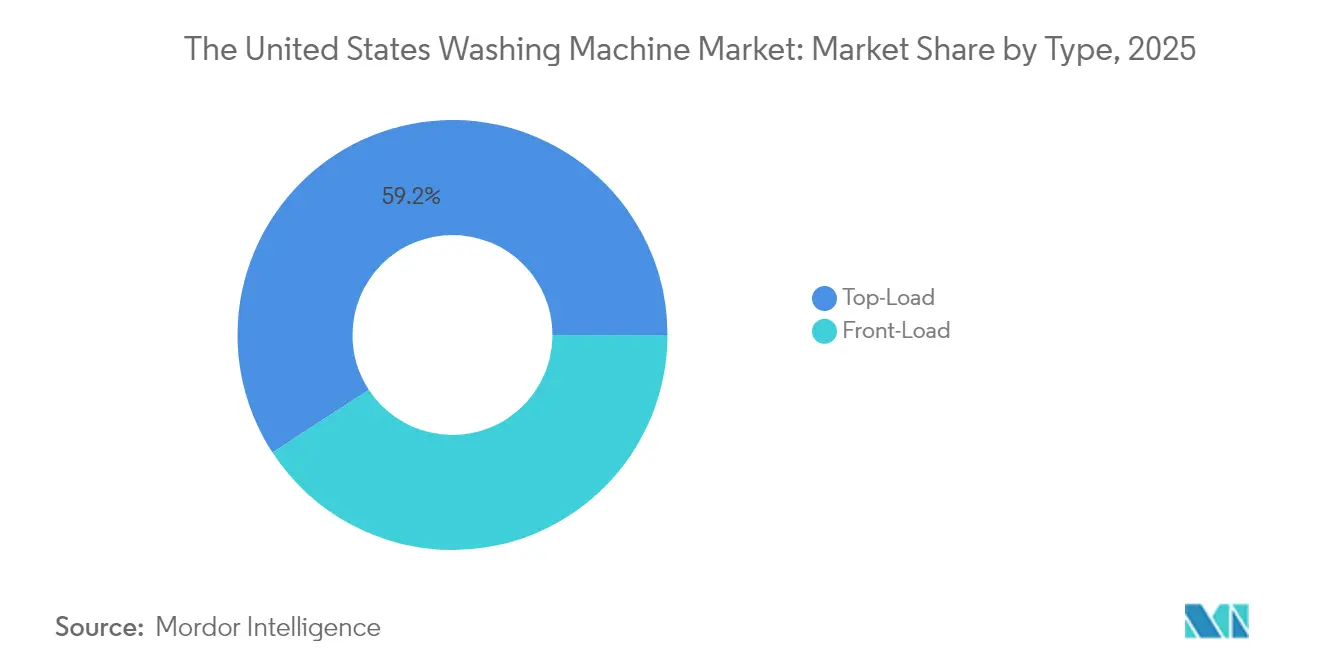

- Por tipo de produto, as máquinas de carga superior lideraram com 59,21% da participação no mercado de máquinas de lavar dos Estados Unidos em 2025, enquanto as máquinas de carga frontal estão projetadas para crescer a uma CAGR de 6,62% até 2031.

- Por tecnologia, as máquinas totalmente automáticas responderam por 94,22% do tamanho do mercado de máquinas de lavar dos Estados Unidos em 2025; elas também avançam a uma CAGR de 5,55% até 2031.

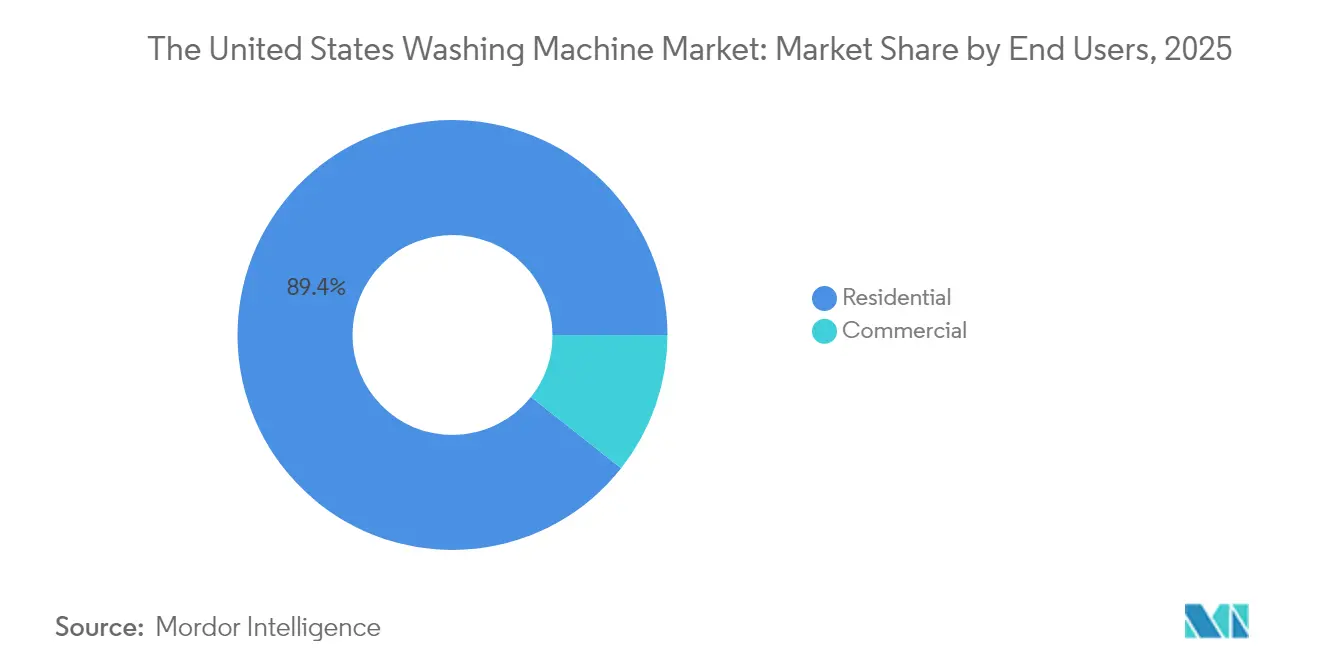

- Por usuário final, o segmento residencial dominou com 89,35% da participação no mercado de máquinas de lavar dos Estados Unidos em 2025, enquanto o segmento comercial tem previsão de registrar uma CAGR de 4,82% até 2031.

- Por canal de distribuição, as lojas multimarcas capturaram 40,86% da participação no mercado de máquinas de lavar dos Estados Unidos em 2025, enquanto as vendas online estão a caminho de uma CAGR de 10,95% até 2031.

- Por região, o Sul deteve a maior participação de 33,62% em 2025; o Oeste é a área de crescimento mais rápido, projetado a uma CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas de Lavar dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de reposição proveniente de base instalada envelhecida | +0.8% | Nordeste e Centro-Oeste | Médio prazo (2 a 4 anos) |

| Normas de eficiência energética e incentivos | +0.6% | Nacional; mais forte na CA, NY, TX | Longo prazo (≥4 anos) |

| Crescente adoção de máquinas de lavar inteligentes e conectadas | +0.4% | Mercados urbanos da Costa Oeste | Médio prazo (2 a 4 anos) |

| Expansão de domicílios unipessoais | +0.2% | Centros urbanos em todo o país | Longo prazo (≥4 anos) |

| Crescimento em empreendimentos habitacionais multifamiliares | +0.3% | Áreas urbanas e suburbanas | Médio prazo (2 a 4 anos) |

| Maior foco dos consumidores nas tendências de sustentabilidade | +0.5% | Estados costeiros e progressistas (ex.: CA, WA, MA) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda de Reposição Proveniente de Base Instalada Envelhecida

Mais de 40 milhões de unidades fabricadas entre 2008 e 2015 estão chegando ao fim de sua vida útil, e aproximadamente 61% das compras de lavadoras em 2025 substituem uma máquina existente. Os ciclos de reposição são mais intensos no Nordeste e no Centro-Oeste, onde o parque habitacional mais antigo e os invernos mais rigorosos encurtam a vida útil dos eletrodomésticos. Os consumidores que adotam modelos da geração 2025 reduzem o consumo de energia em 25–30% em comparação com equipamentos de uma década atrás, atendendo tanto às necessidades de economia de custos quanto às futuras normas federais. A última teleconferência de resultados da Whirlpool sinalizou uma inclinação em direção a modelos orientados ao valor, mas a marca está agrupando garantias estendidas e diagnósticos via aplicativo para preservar as margens. Os varejistas relatam que os clientes que inicialmente buscam preços baixos frequentemente optam por produtos superiores ao verificarem as economias de longa prazo na conta de serviços públicos. O fluxo constante de unidades envelhecidas ancora, portanto, o mercado de máquinas de lavar dos Estados Unidos, evitando declínios de volume mais acentuados mesmo com a desaceleração geral da formação de novos domicílios.

Normas de Eficiência Energética e Programas de Incentivo

A norma final do Departamento de Energia, com vigência em março de 2028, obriga as máquinas de carga superior a atenderem a um teto de energia 10% mais restrito, enquanto os limites para carga frontal também aumentam. Cerca de 15% dos SKUs atuais não cumprirão a conformidade, pressionando as marcas a reprojetar suas linhas ou sair de nichos de menor volume. Estados como Califórnia e Nova York complementam as ações federais com incentivos de até USD 840 para modelos qualificados, efetivamente reduzindo a diferença de preço entre as ofertas básicas e premium. Os fabricantes com escala e capacidade de P&D — como LG e BSH — ganham vantagem, pois podem amortizar os custos de conformidade em volumes globais. Estima-se que os custos unitários iniciais aumentem entre USD 50 e USD 80, mas as economias de serviços públicos ao longo da vida útil compensam o prêmio em até quatro anos para a maioria dos domicílios. Os revendedores veem uma oportunidade de oferecer upsell de máquinas de carga frontal com alta rotação de centrifugação, que já superam os limites propostos, acelerando a transição para recursos premium e estabilizando os preços médios de venda.

Crescente Adoção de Máquinas de Lavar Inteligentes e Conectadas

As máquinas de lavar conectadas representam cerca de 35% das novas unidades vendidas em 2025 e carregam prêmios de USD 200–400 [2]GE Appliances, "Expansão da Linha UltraFresh," geappliances.com.. O Bespoke AI da Samsung e o Intelligent Wash da Whirlpool habilitam ciclos específicos para cada tipo de tecido, comandos de voz e atualizações remotas, que elevam as métricas de satisfação do cliente. Os alertas de manutenção preditiva estão reduzindo as chamadas de serviço para os primeiros adotantes, diminuindo o custo total de propriedade e reforçando modelos de assinatura como o programa de lavanderia por uso da LG. Os profissionais urbanos nos estados do Pacífico e das Montanhas são os primeiros adotantes, pois já possuem termostatos e sistemas de iluminação inteligentes. As preocupações com privacidade permanecem uma barreira para os compradores rurais, mas a interoperabilidade pelo padrão Matter está amenizando as preocupações em torno do bloqueio a fornecedores específicos. À medida que a cobertura de banda larga e 5G avança, a conectividade provavelmente se tornará um requisito básico em vez de um diferencial premium, segmentando ainda mais o mercado de máquinas de lavar dos Estados Unidos em ecossistemas de serviço diferenciados.

Crescimento de Domicílios Unipessoais Impulsionando Máquinas de Lavar Compactas

Os domicílios unipessoais chegaram a 28% de todos os lares dos Estados Unidos em 2025, e os apartamentos urbanos frequentemente carecem de espaço para eletrodomésticos de tamanho completo [3]Administração de Informações de Energia dos EUA, "Uso Final de Eletricidade Residencial em 2020," eia.gov.. Os modelos compactos da Danby e da GE, com capacidade de tambor de 2,0–2,5 pés³, atendem a restrições rigorosas de espaço enquanto oferecem tecnologia de bomba de calor hídrica que elimina a ventilação externa. Os incorporadores de unidades multifamiliares especificam cada vez mais máquinas compactas durante a construção, deslocando as vendas para canais de projetos B2B. Embora as unidades compactas custem 20–30% mais do que as máquinas de carga superior padrão, os locatários valorizam o design integrado e as contas de serviços públicos mais baixas. A incerteza regulatória em torno das propostas do Departamento de Energia para máquinas compactas desacelerou os roteiros de produto, mas os fornecedores permanecem comprometidos porque a tendência demográfica é inegável. As máquinas de lavar compactas premium podem, portanto, exigir margens mais elevadas, amortecendo o crescimento mais lento do mercado em geral.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de penetração domiciliar saturadas | -0.5% | Mercados suburbanos | Longo prazo (≥4 anos) |

| Volatilidade nos preços do aço e da resina | -0.3% | Parque industrial nacional | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos e atrasos nas importações | -0.4% | Portos e principais centros de distribuição | Curto prazo (≤2 anos) |

| Altos custos de reparo e manutenção que desincentivam atualizações | -0.2% | Regiões com parque habitacional antigo (ex.: Nordeste, Centro-Oeste) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Penetração Domiciliar Saturadas

A penetração estabilizou em torno de 85% dos domicílios, e os ganhos de durabilidade estendem os ciclos de reposição para 12–15 anos. Nas densas áreas metropolitanas, praticamente todos os lares já possuem uma máquina de lavar, de modo que o volume deve provir de reposições, de novas construções ou da formação de domicílios impulsionada pela imigração. As áreas rurais oferecem alguma margem residual, mas as barreiras logísticas e as soluções alternativas de lavagem, como instalações compartilhadas, limitam a adoção. Os fabricantes estão respondendo ao monetizar a base instalada por meio de garantias estendidas, diagnósticos remotos e assinaturas de peças. Para os investidores, a trajetória plana de unidades eleva a importância da receita de serviços e da eficiência de custos, uma vez que a expansão da receita bruta por volume é cada vez mais difícil de alcançar. Os incumbentes de mercado desfrutam de vantagens de escala, intensificando assim as barreiras para os entrantes que buscam conquistar participação em um ambiente de reposição estagnado.

Volatilidade nos Preços do Aço e da Resina

O aço representa até 30% do custo do custo de materiais, e a imposição, em junho de 2025, de uma tarifa de 50% sobre o aço importado distorceu os orçamentos da noite para o dia [4]Rádio Pública Nacional, "Eletrodomésticos Enfrentam Tarifas de Aço," npr.org.. A LG divulgou um impacto de 46,6% no lucro operacional no segundo trimestre de 2025 atribuído aos custos inflacionados pelas tarifas, enquanto a Samsung anunciou a diversificação de compras para minimizar a exposição. Em resposta, a GE está investindo USD 490 milhões em uma planta no Kentucky que internalizará a produção de 15 modelos até 2027. Os fabricantes recorreram a contratos de fornecimento de longo prazo, acumulação de estoques e aumentos seletivos de preços com média de 18,8%. A análise de elasticidade no varejo sugere que os consumidores toleram aumentos inferiores a 20% quando acompanhados de propostas de valor em eficiência ou em casa inteligente. No entanto, caso a inflação de commodities persista, os SKUs de entrada podem sofrer erosão de demanda, prejudicando as perspectivas gerais do mercado de máquinas de lavar dos Estados Unidos, apesar da resiliência no segmento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos de Carga Frontal Ganham Espaço em Meio à Pressão por Eficiência

As máquinas de carga frontal detinham 40,79% de participação em 2025, enquanto as de carga superior permaneciam dominantes com 59,21%. No entanto, a CAGR superior de 6,62% das máquinas de carga frontal ressalta uma clara inclinação em direção a designs que reduzem o consumo de água em até 40% e a energia em 15–20%. Os limites do Departamento de Energia para 2028 favorecem a tecnologia de carga frontal, pois a extração por centrifugação de alta rotação reduz a energia do tempo de secagem. As preocupações com a seca na Costa Oeste e os preços de serviços públicos no Nordeste reforçam a mudança, tornando as máquinas de carga frontal a escolha aspiracional em CEPs de alta renda. A inovação resolve pontos problemáticos históricos: o sistema FreshFlow™ da Whirlpool elimina odores, e o UltraFresh da GE dissipa a umidade, abordando os medos de mofo que anteriormente afastavam os compradores. A complexidade de fabricação eleva o MSRP em 30–50%, mas as margens brutas mais altas compensam. À medida que os incentivos estreitam a diferença de preço líquido, o posicionamento premium das máquinas de carga frontal se alinha à crescente disposição dos consumidores em pagar por durabilidade e menores custos ao longo da vida útil ao substituírem máquinas de carga superior mais antigas.

As máquinas de carga superior padrão permanecem indispensáveis, especialmente no Sul e no Centro-Oeste, onde domicílios maiores valorizam ciclos de lavagem mais rápidos e ergonomia familiar. Os fabricantes agrupam cada vez mais versões de alta eficiência sem agitador para manter a conformidade e reduzir o consumo de água, garantindo que o segmento permaneça relevante. Embora o volume de carga superior permaneça acima de 50% até 2030, a narrativa de valor muda cada vez mais para as máquinas de carga frontal, especialmente entre os millennials e os domicílios da Geração Z com consciência ambiental. Consequentemente, as empresas que equilibram ambos os segmentos em seu portfólio asseguram volume proveniente de compradores sensíveis a preços, ao mesmo tempo em que capturam margem de compradores orientados à tecnologia, estabilizando a receita apesar do crescimento moderado de unidades.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tecnologia: Sistemas Totalmente Automáticos Dominam com Complementos Inteligentes

Os designs totalmente automáticos representaram 94,22% das remessas de 2025, refletindo a ampla preferência do consumidor pela operação com um único botão. O conjunto de recursos agora abrange a otimização de ciclos por inteligência artificial, integração com smartphones e habilitação de assistentes de voz, sustentando uma CAGR de 5,55% mesmo em um mercado maduro. As marcas se diferenciam por software em vez de hardware, oferecendo atualizações remotas que prolongam a relevância da máquina e fomentam a fidelidade à marca. O modelo de assinatura da LG ressalta essa mudança, monetizando análise de dados e serviços preditivos em vez de apenas a receita de hardware.

As máquinas semiautomáticas persistem em determinados nichos comerciais — como serviços de lavanderia que exigem controle manual ou casos de uso em situações de alívio a desastres onde a pressão da água é irregular. No entanto, à medida que as eficiências da cadeia de suprimentos reduzem a diferença de custo entre as plataformas semiautomáticas e totalmente automáticas, os OEMs estão eliminando gradualmente os SKUs semiautomáticos do varejo convencional. Com o tempo, a automação se tornará ubíqua, e a diferenciação dependerá dos serviços de ecossistema, direcionando o mercado de máquinas de lavar dos Estados Unidos para um paradigma de software mais hardware semelhante ao setor de smartphones.

Por Usuários Finais: Núcleo Residencial com Potencial de Crescimento Comercial

Os compradores residenciais continuaram a representar 89,35% do volume de unidades em 2025, confirmando a natureza centrada no domicílio da categoria. Dentro dos lares, os pacotes de recursos estão se bifurcando: os modelos de entrada focam na acessibilidade, enquanto as unidades premium ostentam inteligência artificial e eficiência energética para mitigar as tarifas mais elevadas. Os moradores de apartamentos pressionam os proprietários a instalar máquinas nas unidades, impulsionando as vendas B2B para incorporadores multifamiliares.

A demanda comercial está acelerando a uma CAGR de 4,82%, liderada por hotéis que renovam lavanderias internas, lavanderias a serviço expandindo a funcionalidade de pagamento via aplicativo e universidades atualizando para atender às metas de ESG. A marca Speed Queen da Alliance Laundry alavanca componentes robustos e painéis centralizados de gerenciamento, oferecendo aos proprietários alertas de serviço preditivo que reduzem o tempo de inatividade. Embora o segmento comercial represente apenas 10,65% do volume, os preços mais elevados e os contratos de serviço ampliam sua contribuição de receita, tornando-o uma alavanca estratégica de crescimento à medida que o crescimento residencial se estabiliza.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Canal de Distribuição: A Disrupção Digital Redesenha o Caminho para o Mercado

As lojas multimarcas ainda detêm 40,86% da receita de 2025, com Home Depot e Lowe's controlando mais da metade desse total. Os consumidores apreciam o atendimento presencial, as opções de retirada do produto antigo e a instalação incluída. No entanto, as compras online estão crescendo a uma CAGR de 10,95%, à medida que os hábitos de compra da era pandêmica persistem. Os gigantes dos marketplaces integram ferramentas de visualização em realidade aumentada e entrega no dia seguinte, reduzindo o risco percebido de comprar grandes eletrodomésticos sem vê-los pessoalmente.

Os fabricantes estão ampliando os portais direto ao consumidor, capturando dados e melhorando as margens ao contornar as taxas dos varejistas. Os valores médios de cesta de comércio eletrônico ficam USD 50 abaixo das compras em lojas, indicando que os compradores sensíveis a preços gravitam para o online. Os prestadores de serviços logísticos estão ampliando os serviços de entrega especializada que incluem conexão e retirada da unidade antiga, reduzindo ainda mais as barreiras. As lojas exclusivas da marca atendem a compradores de alto padrão que precisam de experiências diferenciadas, enquanto os clubes de armazenagem capturam domicílios com compras em grande volume. Em última análise, as estratégias omnicanal que combinam experiências em showroom com pedidos digitais definirão o sucesso competitivo no mercado de máquinas de lavar dos Estados Unidos.

Análise Geográfica

O Sul gerou 33,62% da receita de 2025, impulsionado pela migração populacional, pela habitação acessível e pelos climas fiscais favoráveis. A Flórida e o Texas sustentam o volume, pois as conclusões de novas residências exigem pacotes de eletrodomésticos. Os incentivos patrocinados por concessionárias de energia no Texas aceleram os ciclos de reposição, impulsionando a adoção de carga frontal em áreas com estresse hídrico. Apesar da volatilidade das taxas de juros, a robusta criação de empregos sustenta a construção multifamiliar, apoiando uma CAGR projetada de 5,01% até 2031.

O Oeste garantiu 28,14% de participação em 2025, mas lidera o crescimento com uma CAGR de 5,18%, impulsionado pelas rigorosas regulamentações hídricas da Califórnia e pela renda disponível mais elevada. As condições de seca reforçam a preferência do consumidor por máquinas de carga frontal eficientes em água, enquanto as populações tecnologicamente sofisticadas em Seattle e São Francisco definem o ritmo para a adoção de eletrodomésticos inteligentes. Os incentivos estaduais encurtam ainda mais os períodos de retorno, efetivamente estreitando a lacuna entre os SKUs básicos e premium.

O Centro-Oeste detinha 22,76% em 2025, refletindo seu legado industrial e clima mais frio, que envelhece as máquinas mais rapidamente. As lavanderias industriais e os clientes institucionais, incluindo hospitais, impulsionam as vendas comerciais. Ainda assim, o crescimento populacional mais lento mantém a expansão geral em uma CAGR de 4,63%. Os custos de energia relacionados ao inverno levam os domicílios a atualizar para modelos com certificação ENERGY STAR que reduzem as contas de serviços públicos, sustentando uma rotatividade de unidades constante, porém modesta.

O Nordeste capturou 15,48% de participação em 2025 com uma perspectiva de CAGR de 4,41%. A habitação urbana densa e os altos custos imobiliários estendem os ciclos de reposição, mas os programas estaduais de incentivo — liderados pelo esquema pioneiro de compras em loja de Nova York — amplificam a conversão para unidades de alta eficiência. As máquinas de lavar compactas ganham espaço à medida que os moradores de apartamentos buscam soluções que economizam espaço, oferecendo aos fabricantes um nicho rentável.

Cenário Competitivo

Os principais players incluem Whirlpool, LG, Samsung, GE Appliances e Electrolux, que dominam o mercado, evidenciando uma estrutura setorial altamente consolidada que se beneficia de economias de escala. A Whirlpool ocupa a posição de liderança, sustentada por um portfólio diversificado de produtos que atende tanto ao segmento de massa quanto ao premium. A LG e a Samsung investem pesadamente em plataformas de inteligência artificial e nuvem que ampliam o valor além da máquina física. A planta de USD 490 milhões da GE no Kentucky internalizará a capacidade até 2027, isolando sua cadeia de suprimentos contra as tarifas de importação de aço e reduzindo os prazos de entrega.

A intensidade de P&D diferencia os concorrentes: a BSH investe 5,5% da receita em inovação, enquanto a Samsung aloca capital substancial para a integração do ecossistema Bespoke AI. A resiliência da cadeia de suprimentos tornou-se um pilar estratégico, com marcas diversificando as fontes de aço laminado e resina para mitigar choques de insumos. Os modelos de assinatura e as garantias estendidas criam fluxos de receita recorrente, deslocando o foco das vendas únicas para o valor do ciclo de vida do cliente. Os fornecedores de nicho, como a Danby, exploram lacunas em eletrodomésticos compactos negligenciadas pelos gigantes, mas as barreiras à escala permanecem formidáveis dado os custos de conformidade regulatória e o domínio dos canais pelas marcas estabelecidas.

Líderes do Setor de Máquinas de Lavar dos Estados Unidos

Whirlpool Corporation

LG Electronics

Samsung Electronics

GE Appliances (Haier)

Electrolux AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: GE Appliances comprometeu USD 490 milhões com uma planta de máquinas de lavar no Kentucky que internalizará a produção vinda da China a partir de 2027.

- Abril de 2025: A Whirlpool concluiu sua transação com a EMEA para formar a Beko Europe, desbloqueando entre USD 200 e USD 300 milhões em fluxo de caixa livre incremental para 2025.

- Fevereiro de 2025: O Departamento de Energia finalizou normas de energia que restringem a eficiência de carga superior em 10% e elevam os limites de carga frontal, com vigência a partir de março de 2028.

Escopo do Relatório do Mercado de Máquinas de Lavar dos Estados Unidos

Uma máquina de lavar é um eletrodoméstico utilizado para lavar roupas. O termo se aplica principalmente a máquinas que utilizam água em vez de limpadores a seco ou ultrassônicos. O usuário adiciona detergente de lavagem vendido em forma líquida ou em pó à água de lavagem.

O mercado de máquinas de lavar dos Estados Unidos é segmentado por tipo, tecnologia, usuário final e canal de distribuição. Por tipo, o mercado é subsegmentado em carga frontal e carga superior. Por tecnologia, o mercado é subsegmentado em totalmente automático e semiautomático. Por usuário final, o mercado é subsegmentado em comercial e residencial. Por canal de distribuição, o mercado é subsegmentado em lojas multimarcas, lojas exclusivas, online e outros canais de distribuição. O relatório oferece tamanhos de mercado e previsões para o mercado de máquinas de lavar nos Estados Unidos em termos de receita (USD) para todos os segmentos acima.

| Carga Frontal |

| Carga Superior |

| Totalmente Automática |

| Semiautomática |

| Residencial |

| Comercial |

| Lojas Multimarcas |

| Lojas Exclusivas |

| Lojas Online |

| Outros Canais de Distribuição |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo | Carga Frontal |

| Carga Superior | |

| Por Tecnologia | Totalmente Automática |

| Semiautomática | |

| Por Usuários Finais | Residencial |

| Comercial | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Lojas Exclusivas | |

| Lojas Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de máquinas de lavar dos Estados Unidos em 2026?

Está avaliado em USD 10,77 bilhões, com projeções indicando USD 11,92 bilhões até 2031.

Qual tipo de produto está ganhando participação mais rapidamente?

As máquinas de carga frontal avançam a uma CAGR de 6,62% devido ao desempenho superior em consumo de água e energia.

Por que os preços de varejo das máquinas de lavar estão aumentando em 2025?

Uma tarifa de 50% sobre o aço importado e a volatilidade dos custos de resina aumentaram as despesas de produção, elevando os preços de varejo em 18,8%.

Onde a demanda regional é mais forte?

O Sul lidera em volume, enquanto o Oeste registra o crescimento mais rápido devido a rigorosos mandatos de eficiência hídrica e rendas mais elevadas.

Qual é o papel dos recursos inteligentes nas decisões de compra?

Aproximadamente 35% das novas unidades vendidas em 2025 incluem conectividade, e os consumidores aceitam prêmios de USD 200–400 pela conveniência impulsionada por inteligência artificial e pela manutenção preditiva.

Como as normas do Departamento de Energia para 2028 afetarão os fabricantes?

Cerca de 15% dos modelos atuais serão descontinuados ou reprojetados, favorecendo marcas com forte capacidade de P&D e potencialmente consolidando o cenário competitivo.

Página atualizada pela última vez em: