Tamanho e Participação do Mercado de Embalagens Plásticas Flexíveis do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

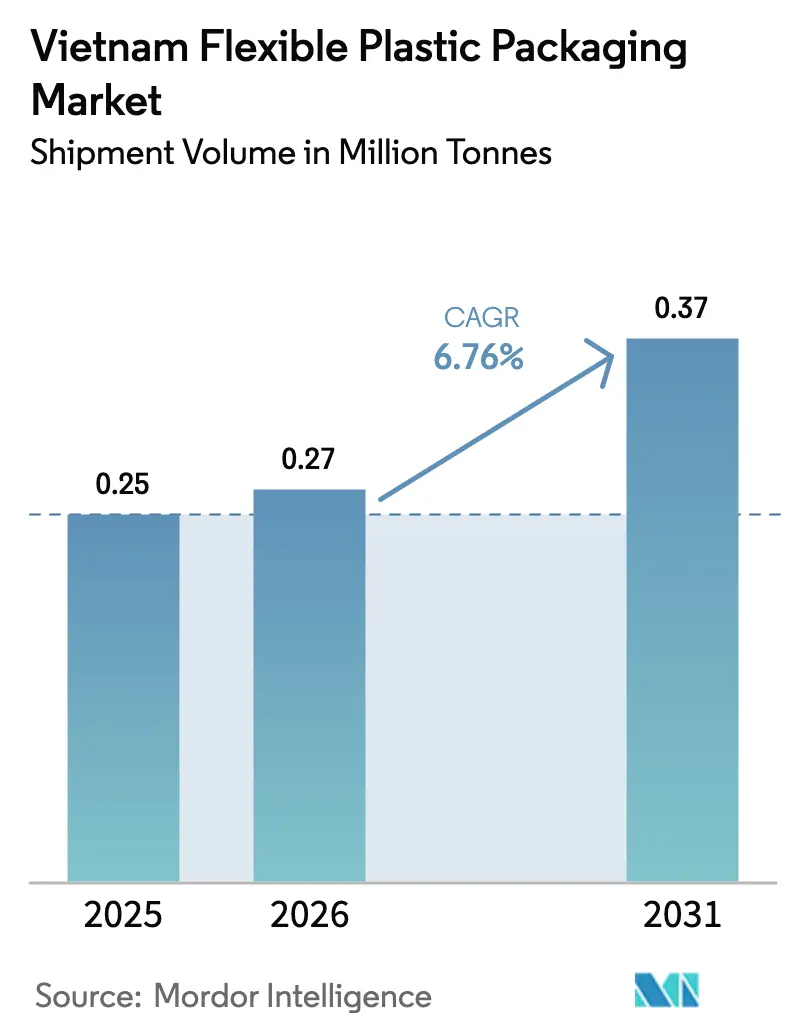

| Tamanho do mercado no ano base (2025) | 0.25 Milhões de toneladas |

| Volume do Mercado (2026) | 0.27 Milhões de toneladas |

| Volume do Mercado (2031) | 0.37 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

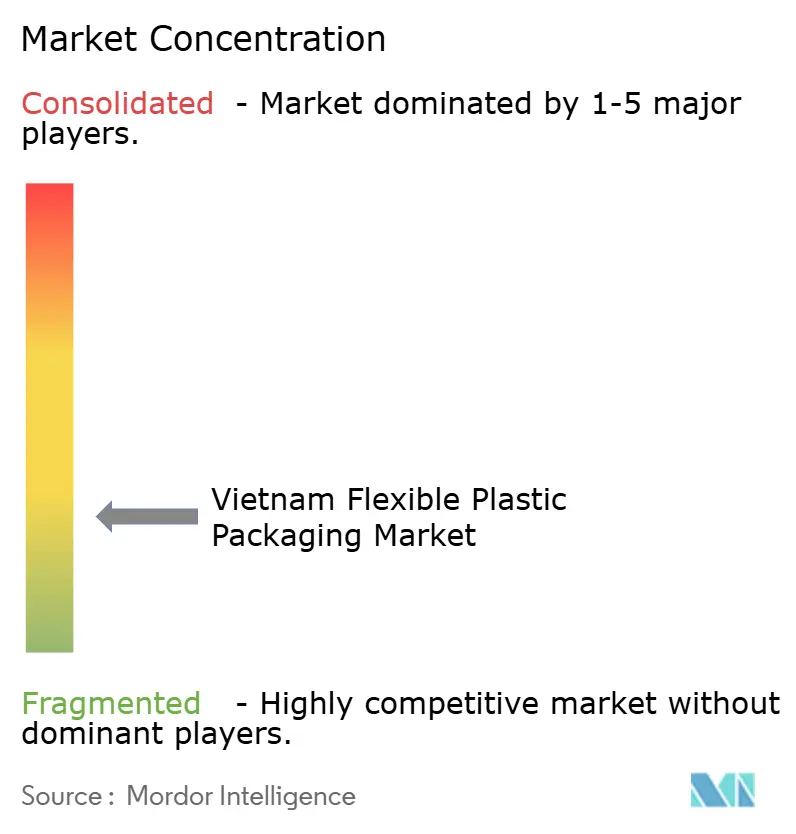

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Flexíveis do Vietnã por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens plásticas flexíveis do Vietnã cresça de 0,25 milhão de toneladas em 2025 para 0,27 milhão de toneladas em 2026, com previsão de atingir 0,37 milhão de toneladas até 2031, a um CAGR de 6,76% no período 2026-2031. Essa trajetória ascendente repousa sobre três forças interligadas: a expansão da base de processamento de alimentos e bebidas do país, incentivos fiscais orientados à exportação que reduzem a alíquota efetiva de imposto dos conversores para 15%, e a rápida transição para soluções sustentáveis de material único que atendem às emergentes obrigações de Responsabilidade Estendida do Produtor (REP). O fortalecimento dos ecossistemas de comércio eletrônico e entrega de refeições amplifica ainda mais a demanda por bolsas de alta barreira capazes de suportar estresse térmico e preservar a frescura dos produtos. Enquanto isso, os preços voláteis das resinas de poliolefinas, com alta de 15-20% em 2024, levam os conversores a proteger os custos de insumos por meio de contratos com múltiplos fornecedores e a experimentar resinas recicladas ou de base biológica. O campo competitivo permanece moderadamente concentrado: as multinacionais aproveitam tecnologias avançadas de barreira, enquanto os players locais ágeis conquistam participação por meio de eficiência de custos e rápidas revisões de design.

Principais Conclusões do Relatório

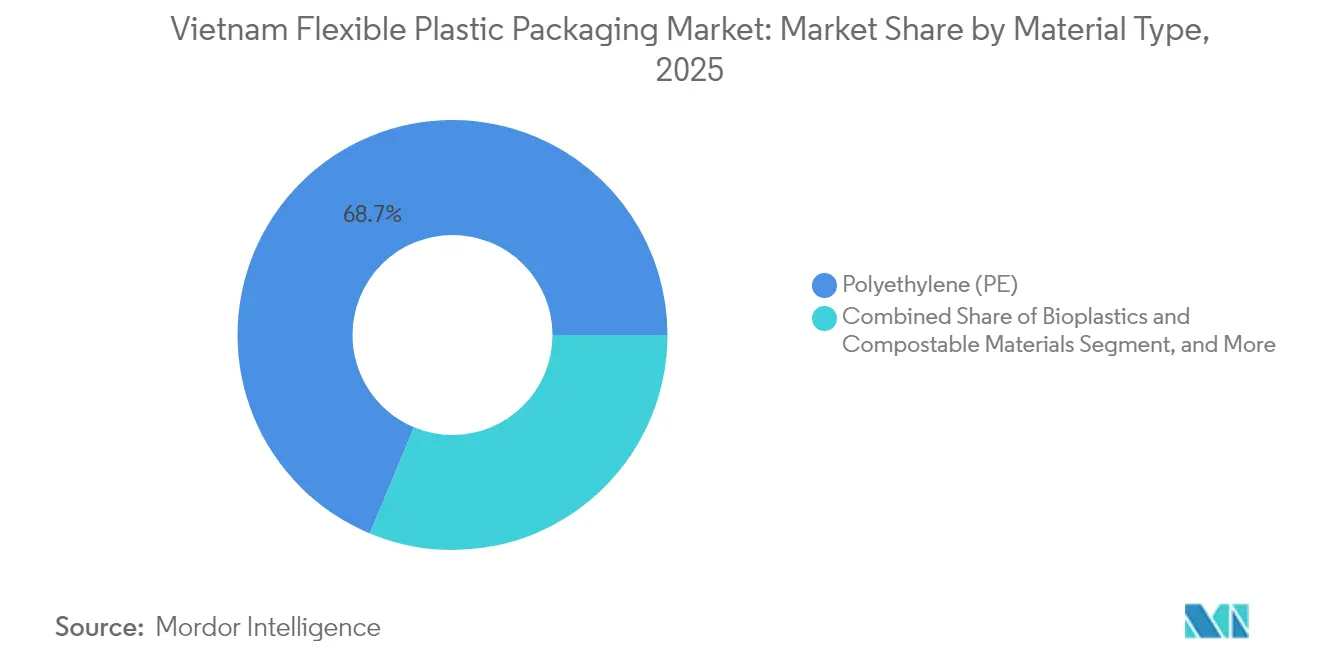

- Por material, os plásticos retiveram 68,72% da participação do mercado de embalagens plásticas flexíveis do Vietnã em 2025, enquanto os bioplásticos e materiais compostáveis avançam a um CAGR de 7,85% até 2031.

- Por produto, sacos e bolsas lideraram com 47,53% do tamanho do mercado de embalagens plásticas flexíveis do Vietnã em 2025, enquanto sachês e embalagens em bastão crescem a um CAGR de 7,51% à medida que os formatos de dose única se proliferam.

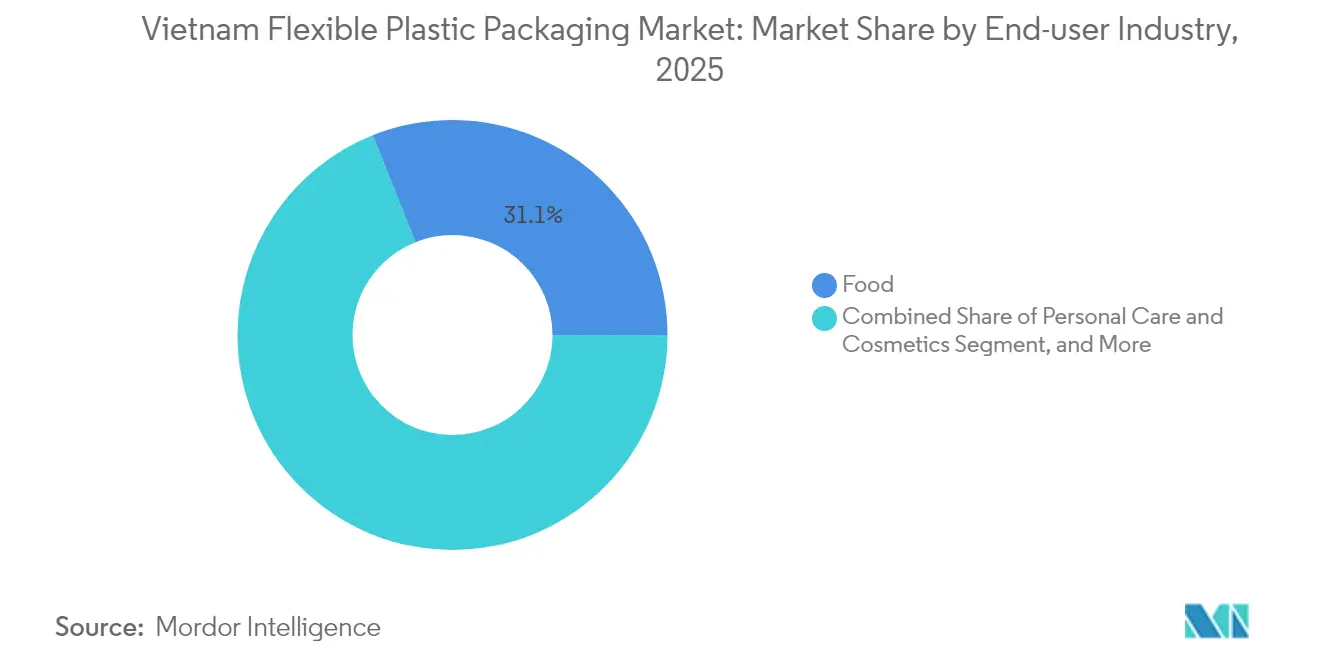

- Por usuário final, as aplicações alimentares comandaram 31,05% de participação em 2025; cuidados pessoais e cosméticos é o segmento de crescimento mais rápido, com um CAGR de 5,62% até 2031.

- Por tecnologia de impressão, a flexografia representou 43,78% de participação em 2025, e a impressão digital está escalando a um CAGR de 6,98% impulsionada pela personalização e necessidades de tiragens curtas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas Flexíveis do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento da indústria de processamento de alimentos e bebidas do Vietnã | +1.8% | Cidade de Ho Chi Minh, Hanói | Médio prazo (2-4 anos) |

| Expansão do varejo moderno e formatos de conveniência | +1.2% | Cidades de Nível 1 e cidades de Nível 2 em rápido crescimento | Curto prazo (≤ 2 anos) |

| Incentivos fiscais orientados à exportação | +0.9% | Parques industriais em Binh Duong, Dong Nai, Long An | Longo prazo (≥ 4 anos) |

| Demanda do comércio eletrônico por bolsas para entrega de refeições | +1.4% | Cidades com redes densas de entrega | Curto prazo (≤ 2 anos) |

| Adoção de filmes de PE de material único | +0.8% | Nacional, impulsionada pela conformidade com a REP | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da Indústria de Processamento de Alimentos e Bebidas do Vietnã

O setor de alimentos e bebidas do Vietnã registrou crescimento de vendas de 7,4% em 2024, atingindo USD 79,3 bilhões e consolidando seu papel como o maior estímulo individual para o mercado de embalagens plásticas flexíveis do Vietnã. [1]VietNamNet, "Vietnam food & beverage market grows 7.4% in 2024," vietnamnet.vn As linhas de carnes processadas e frutos do mar cresceram acentuadamente, incentivando os conversores a instalar coextrusoras multicamadas que combinam polietileno com EVOH para atingir taxas de transmissão de oxigênio abaixo de 0,1 cc/m²/dia a 23 °C. Essas barreiras permitem que as marcas locais atendam aos rigorosos requisitos de prazo de validade da ASEAN, substituindo latas ou potes rígidos por bolsas leves. Os investimentos em filmes habilitados para EVOH também permitem que os exportadores vietnamitas capturem a demanda regional de alto valor para macarrão instantâneo, café pronto para beber e frutos do mar congelados. À medida que as adições de capacidade entram em operação, os processadores favorecem parceiros de embalagem domésticos para estreitar as cadeias de suprimentos e reduzir os prazos de entrega.

Expansão do Varejo Moderno e Formatos de Conveniência

Redes de supermercados modernas como Aeon e Lotte expandiram agressivamente o número de lojas durante 2024-25, obrigando os proprietários de marcas a investir em embalagens flexíveis de alta qualidade gráfica que se destacam em prateleiras bem iluminadas. Os conversores responderam atualizando para linhas de rotogravura de oito e dez cores, enquanto adicionavam impressoras digitais capazes de alterações de arte no mesmo dia. As bolsas autossustentáveis com fechamento zip ganham força para salgadinhos, granola e bebidas em pó, ressaltando o foco dos consumidores em portabilidade e refechamento. Os volumes de sachês aumentam em paralelo porque as embalagens pequenas permitem que compradores sensíveis ao preço experimentem marcas premium de cuidados capilares ou temperos sem se comprometer com formatos grandes. A insistência dos varejistas em dimensões exatas de embalagens e precisão de codificação de barras padroniza ainda mais as especificações em todo o mercado de embalagens plásticas flexíveis do Vietnã, fomentando economias de escala para fornecedores em conformidade.

Incentivos Fiscais Governamentais Orientados à Exportação para Conversores Flexíveis

O Ministério do Planejamento e Investimento reduziu a alíquota do imposto corporativo de 20% para 15% para conversores que incorporam laminação sem solvente, tintas à base de água ou sistemas de energia renovável, melhorando as taxas internas de retorno dos projetos e reduzindo o risco de automação em larga escala. A depreciação acelerada em prensas flexográficas de alta eficiência e arrendamentos de terrenos preferenciais em parques industriais designados reduzem os custos iniciais, incentivando a entrada de players estrangeiros. A planta de USD 31,7 milhões da QuickPack em Long An, equipada com prensas de rotogravura alemãs e cura por feixe de elétrons em linha, exemplifica os influxos de capital catalisados por esses incentivos. A longo prazo, o arcabouço político posiciona o Vietnã como um polo de exportação capaz de canalizar rolos e bolsas pré-fabricadas com preços competitivos para compradores da ASEAN e da UE.

Demanda Impulsionada pelo Comércio Eletrônico por Bolsas de Alta Barreira para Entrega de Refeições

As receitas de entrega de alimentos cresceram exponencialmente na Cidade de Ho Chi Minh e em Hanói, direcionando a inovação em embalagens para bolsas retortáveis de três camadas PE/PA/EVOH que suportam esterilização a 130 °C enquanto preservam os sabores por até 18 meses. Os conversores colaboram com marcas de cozinhas virtuais para integrar marcação a laser para abertura fácil e incorporar códigos QR que rastreiam excursões de temperatura durante o transporte. As empresas de kits de refeições pagam prêmios por essas construções de alta barreira porque a vida útil confiável compensa a ausência de logística refrigerada. O nicho representa uma parcela crescente do mercado de embalagens plásticas flexíveis do Vietnã à medida que as startups culinárias proliferam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de REP e plásticos de uso único | -0.7% | Nacional, com fiscalização mais rigorosa nas principais cidades | Curto prazo (≤ 2 anos) |

| Preços voláteis de resinas de poliolefinas vinculados às oscilações do petróleo bruto | -1.1% | Nacional, afetando todos os segmentos de materiais | Curto prazo (≤ 2 anos) |

| Reciclagem doméstica subdesenvolvida para laminados multicamadas | -0.4% | Nacional, particularmente aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de REP e Plásticos de Uso Único

Os custos de conformidade aumentam à medida que os conversores devem financiar esquemas de coleta, redesenhar bolsas multicamadas e documentar métricas de recuperação auditadas pelo Ministério dos Recursos Naturais e Meio Ambiente. [2]Vietnam Government, "Extended Producer Responsibility for Plastic Packaging Regulations," gov.vnLaminados complexos contendo alumínio ou EVOH enfrentam taxas ecológicas mais elevadas, forçando os proprietários de marcas a absorver aumentos de custos ou reformular as embalagens. Conversores menores sem capital para trocas rápidas de máquinas correm o risco de perda de clientes. Por outro lado, os pioneiros que comercializam soluções recicláveis desfrutam de poder de precificação e status de fornecedor preferencial.

Preços Voláteis de Resinas de Poliolefinas Vinculados às Oscilações do Petróleo Bruto

A alta de 15-20% nos preços das resinas em 2024 reduziu as margens em toda a indústria de embalagens plásticas flexíveis do Vietnã. As plantas orientadas à exportação que cotam em USD tiveram dificuldade em repassar os aumentos em contratos trimestrais, levando a uma maior adoção de acordos de fornecimento de longo prazo indexados ao Brent, bem como à cobertura spot por meio de futuros de polipropileno em Singapura. Embora os players maiores possuam capacidade financeira para executar tais estratégias, os conversores de propriedade familiar permanecem expostos, limitando o apetite por investimentos durante ciclos voláteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Bioplásticos Aceleram a Transição para a Sustentabilidade

O tamanho do mercado de embalagens plásticas flexíveis do Vietnã para materiais foi liderado pelos plásticos convencionais, que detinham 68,72% em 2025, mas o impulso regulatório e os compromissos corporativos estão alimentando um CAGR de 7,85% para os bioplásticos. O polietileno permanece a resina dominante porque é processado facilmente nas linhas de filme soprado existentes e agora pode integrar 20-30% de conteúdo pós-consumo sem perda de desempenho. O BOPP mantém liderança de nicho em webs de salgadinhos e confeitaria que exigem alto brilho e rigidez, enquanto o CPP atende a aplicações de retorte e resistência ao calor. O EVOH, embora constituindo uma pequena tonelagem, entrega valor desproporcional em exportações de alimentos para animais de estimação e frutos do mar devido à sua permeabilidade ao oxigênio ultrabaixa.

A penetração de bioplásticos depende de misturas de PLA e amido que atendem às normas de compostabilidade EN 13432 e podem selar em temperaturas mais baixas, reduzindo os custos de energia por bolsa. As marcas testam esses formatos para produtos secos de curta vida útil onde as demandas de barreira são moderadas. À medida que as sobretaxas de REP sobre estruturas não recicláveis se intensificam, os conversores combinam substratos de bioplástico com tintas à base de água e adesivos sem solvente, agregando valor de marketing às suas afirmações de sustentabilidade em propostas de exportação.

Por Tipos de Produto: Os Sachês Capturam a Onda de Dose Única

Sacos e bolsas dominaram o mercado de embalagens plásticas flexíveis do Vietnã com 47,53% de participação em 2025 devido à sua versatilidade em arroz, café e alimentos para animais de estimação. Seu perfil leve reduz os custos logísticos em até 60% em relação aos potes de vidro, uma economia que se alinha com os objetivos de margem dos fabricantes de alimentos. Os sachês e embalagens em bastão, por outro lado, avançam a um CAGR de 7,51% à medida que as marcas de bens de consumo de giro rápido comunicam ofertas em tamanho de teste a compradores conscientes dos custos. O baixo requisito de resina por unidade do formato também atrai varejistas que buscam maximizar as exposições nas prateleiras.

Máquinas de forma-enchimento-selagem de alta produção instaladas em 2025 produzem 300 sachês por minuto com precisão de registro de ±0,5 mm, permitindo campanhas promocionais com rápidas alterações de arte. Válvulas de desgaseificação integradas em sachês de café preservam o aroma, enquanto microperfurações a laser permitem abertura fácil sem contaminar o conteúdo. Filmes e envoltórios continuam com crescimento constante impulsionado por remetentes de comércio eletrônico que requerem filmes esticáveis para estabilidade de paletes. Rótulos e mangas, embora menores em tonelagem, capturam margens premium por meio de ornamentos digitais como códigos QR variáveis vinculados a verificações de autenticidade.

Por Indústria do Usuário Final: Cuidados Pessoais Supera Alimentos em Crescimento

Os alimentos retiveram 31,05% de participação em volume em 2025, ancorados por frutos do mar embalados, macarrão instantâneo e exportações de confeitaria, que extraem vantagens de custo dos formatos flexíveis. As bolsas de alta barreira estenderam a vida útil da carne refrigerada de sete para 14 dias, reduzindo o desperdício e facilitando a distribuição pela extensa geografia do Vietnã. No entanto, a categoria de cuidados pessoais e cosméticos, escalando a um CAGR de 5,62%, injeta dinamismo no mercado de embalagens plásticas flexíveis do Vietnã. O aumento da renda disponível impulsiona a demanda por máscaras faciais de uso único, sachês de xampu e bolsas de loção sem ar.

As marcas de cuidados com a pele premium especificam bolsas de múltiplas câmaras que segregam ingredientes ativos até o ponto de uso, protegendo a potência. Folhas frias decorativas e vernizes foscos melhoram o apelo nas prateleiras, enquanto bicos precisos facilitam a dispensação controlada. Produtos farmacêuticos e nutracêuticos fornecem vantagem incremental ao adotar fechamentos resistentes a crianças e codificação serializada, embora as auditorias regulatórias estendam os ciclos de qualificação.

Por Tecnologia de Impressão: O Digital Acelera a Personalização em Massa

A flexografia detinha 43,78% de participação em 2025, graças ao seu equilíbrio entre custo e qualidade para tiragens superiores a 20.000 m². As prensas sem engrenagens introduziram decks acionados por servo que minimizam o desperdício nas trocas de trabalho, mitigando perdas de tinta e substrato. A rotogravura mantém relevância para webs de cereais de altíssimo volume onde imagens de nove cores exigem gradientes impecáveis. O jato de tinta digital, expandindo-se a um CAGR de 6,98%, atende ao apetite do comércio eletrônico por designs hiperlocaliz ados e embalagens serializadas. O software de fila de trabalhos agora agrupa múltiplos SKUs em um único rolo, reduzindo os tempos de preparação para minutos.

As prensas híbridas que combinam primer flexo com sobreimpressões de jato de tinta CMYK permitem que os conversores amortizem o capital enquanto oferecem agilidade em tiragens curtas. As marcas exploram o versionamento para imprimir dialetos regionais, temas de festivais ou colaborações com influenciadores, aguçando o engajamento do consumidor. À medida que a confiabilidade dos cabeçotes de jato de tinta aumenta, o tempo de inatividade cai e o custo por metro quadrado se estreita, aproximando o ponto de equilíbrio digital de 15.000 impressões, um ponto de inflexão que remodelará a economia da cadeia de suprimentos nos próximos cinco anos.

Análise Geográfica

O sul do Vietnã, abrangendo a Cidade de Ho Chi Minh e os corredores industriais de Binh Duong, Dong Nai e Long An, contribui com cerca de 59,40% da produção nacional de embalagens flexíveis. O tamanho do mercado de embalagens plásticas flexíveis do Vietnã nessa zona se beneficia do acesso portuário em Cat Lai e Cai Mep, permitindo remessas de exportação just-in-time para clientes da ASEAN e da UE. O novo complexo de Long An da QuickPack exemplifica o investimento direto estrangeiro que gravita para o sul graças à logística integrada e à abundante mão de obra qualificada.

As províncias do norte centradas em Hanói e Hai Phong respondem por aproximadamente 25,30% da capacidade. Os incentivos governamentais lá enfatizam a produção de alta tecnologia e ecologicamente correta, atraindo investidores que valorizam a proximidade com as rotas comerciais da fronteira sino-vietnamita. No entanto, as maiores distâncias de transporte rodoviário para o sul populoso elevam os custos de frete, incentivando estratégias de fornecimento duplo entre as marcas nacionais.

O Vietnã Central contribui com os 15,30% restantes, liderado pelo crescente cluster de alimentos e bebidas impulsionado pelo turismo de Da Nang e pela base de agroprocessamento de Can Tho. À medida que as rodovias e portos de águas profundas do programa da Rodovia Norte-Sul se aproximam da conclusão, os conversores estão explorando cidades secundárias onde os arrendamentos de terrenos são 30-40% mais baratos do que na Cidade de Ho Chi Minh. A diversificação geográfica aparece cada vez mais nas discussões do conselho de administração à medida que as empresas avaliam a resiliência em relação à inflação salarial regional e ao congestionamento urbano.

Cenário Competitivo

A indústria de embalagens plásticas flexíveis do Vietnã abriga uma mistura equilibrada de pesos pesados internacionais e especialistas locais. Amcor, Huhtamaki e SIG aproveitam filmes de barreira proprietários e certificações globais de segurança alimentar para fidelizar contas multinacionais de bens de consumo de giro rápido. Líderes domésticos como An Phat Holdings, Rang Dong Long An e Duy Tan enfatizam prazos de entrega competitivos, serviços de design localizados e adoção acelerada de soluções de material único. Os conversores de médio porte estão criando nichos ao combinar impressão digital com laminação sem solvente, conquistando marcas ágeis que buscam ciclos rápidos de lançamento de produtos.

Os investimentos estratégicos ilustram esse arco evolutivo. A Tetra Pak atualizou sua fábrica em Binh Duong para BRCGS AA+ e LEED Gold v4, sublinhando seu compromisso com a produção de caixas estéreis com eficiência energética. [3]Vietnam Investment Review, "German QuickPack invests $31.7 million in Long An packaging facility," vir.com.vn A Marubeni aumentou sua capacidade anual para 400.000 toneladas, sinalizando confiança na trajetória de exportação do mercado de embalagens plásticas flexíveis do Vietnã. Os players locais respondem importando prensas W&H Vistaflex de alta velocidade e adotando suítes de ERP que fornecem rastreabilidade de ponta a ponta, capacidades antes exclusivas das multinacionais.

A colaboração ao longo da cadeia de valor está se intensificando. Os fornecedores de resinas codesenvolvem grades de PE personalizados com os conversores, enquanto os proprietários de marcas se envolvem no design de embalagens em estágio inicial para pré-qualificar estruturas em conformidade com a REP. O resultado é um ecossistema competitivo onde tecnologia, credenciais de sustentabilidade e integração da cadeia de suprimentos importam tanto quanto o preço, moderando a concorrência puramente baseada em custos e elevando a barreira de entrada para novos entrantes não especializados.

Líderes da Indústria de Embalagens Plásticas Flexíveis do Vietnã

Amcor Plc

Huhtamaki Oyj

SIG Group AG

Genpack Co., Ltd.

Ngai Mee Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Tetra Pak demonstrou suas soluções retortáveis Tetra Recart na ProPak Vietnam, destacando 30% de economia de espaço em armazém e 60% de redução nos custos operacionais em relação ao metal ou vidro.

- Fevereiro de 2025: A QuickPack inaugurou uma planta de maquinário de USD 31,7 milhões em Long An para localizar a produção de laminadores e cortadores de alta eficiência.

- Janeiro de 2025: A Marubeni expandiu a capacidade vietnamita para 400.000 toneladas, visando a crescente demanda de comércio eletrônico e alimentos processados.

- Março de 2024: A Hiep Phu Green Packaging fez parceria com a Koenig & Bauer para instalar linhas flexo usando tintas à base de água e laminação sem solvente, alinhando-se com as diretrizes de REP.

Escopo do Relatório do Mercado de Embalagens Plásticas Flexíveis do Vietnã

O estudo sobre o mercado vietnamita de embalagens plásticas flexíveis acompanha a demanda por embalagens plásticas flexíveis por material em termos de receita. Ele rastreia o tamanho do mercado para os respectivos tipos de usuários finais. As estimativas para o mercado de embalagens plásticas flexíveis do Japão incluem todos os custos associados à fabricação de embalagens plásticas flexíveis, desde a aquisição de matérias-primas até as indústrias de uso final. As estimativas excluem o custo do conteúdo que está ou será embalado dentro das embalagens plásticas flexíveis. O escopo do mercado de embalagens plásticas flexíveis é limitado à demanda B2B. Os números do mercado são baseados em abordagens de baixo para cima e de cima para baixo para segmentação, e o volume também foi considerado.

O mercado vietnamita de embalagens flexíveis é segmentado por tipo de material (polietileno (PE), polipropileno biorientado (BOPP), polipropileno fundido (CPP), policloreto de vinila (PVC), álcool etileno vinílico (EVOH) e outros tipos de materiais), tipo de produto (bolsas, sacos, filmes e envoltórios e outros tipos de produtos), indústria do usuário final (alimentos [produtos de panificação, salgadinhos, carnes, aves e frutos do mar, balas/confeitos, alimentos para animais de estimação e outros alimentos], bebidas, cuidados pessoais e cosméticos e outras indústrias de usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas) para todos os segmentos acima.

| Polietileno (PE) |

| Polipropileno Biorientado (BOPP) |

| Polipropileno Fundido (CPP) |

| Álcool Etileno Vinílico (EVOH) |

| Bioplásticos e Materiais Compostáveis |

| Outros Tipos de Materiais |

| Sacos e Bolsas |

| Filmes e Envoltórios |

| Sachês e Embalagens em Bastão |

| Outros Tipos de Produtos |

| Alimentos | Produtos de Panificação |

| Salgadinhos | |

| Carnes, Aves e Frutos do Mar | |

| Confeitaria | |

| Alimentos para Animais de Estimação | |

| Outros Produtos Alimentares | |

| Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Saúde e Produtos Farmacêuticos | |

| Outras Indústrias de Usuários Finais |

| Flexografia |

| Rotogravura |

| Digital |

| Outras Tecnologias de Impressão |

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Álcool Etileno Vinílico (EVOH) | ||

| Bioplásticos e Materiais Compostáveis | ||

| Outros Tipos de Materiais | ||

| Por Tipos de Produto | Sacos e Bolsas | |

| Filmes e Envoltórios | ||

| Sachês e Embalagens em Bastão | ||

| Outros Tipos de Produtos | ||

| Por Indústria do Usuário Final | Alimentos | Produtos de Panificação |

| Salgadinhos | ||

| Carnes, Aves e Frutos do Mar | ||

| Confeitaria | ||

| Alimentos para Animais de Estimação | ||

| Outros Produtos Alimentares | ||

| Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Saúde e Produtos Farmacêuticos | ||

| Outras Indústrias de Usuários Finais | ||

| Por Tecnologia de Impressão | Flexografia | |

| Rotogravura | ||

| Digital | ||

| Outras Tecnologias de Impressão | ||

Principais Perguntas Respondidas no Relatório

Qual volume é previsto para a demanda de embalagens plásticas flexíveis do Vietnã até 2031?

A demanda está projetada para atingir 0,37 milhão de toneladas até 2031, avançando a um CAGR de 6,76%.

Qual tipo de produto está crescendo mais rapidamente no espaço de embalagens flexíveis do Vietnã?

Sachês e embalagens em bastão, expandindo-se a um CAGR de 7,51% à medida que os formatos de dose única ganham força.

Como as regulamentações de REP estão influenciando as escolhas de materiais entre os conversores vietnamitas?

Elas estão acelerando uma mudança em direção a filmes de PE de material único que atendem às metas de reciclagem mandatadas de 27% até 2025 e 65% até 2030.

Qual tecnologia de impressão está crescendo mais rapidamente?

A impressão por jato de tinta digital está escalando a um CAGR de 6,98% devido à necessidade de personalização rápida e tiragens curtas.

Qual polo regional domina a produção de embalagens flexíveis no Vietnã?

O corredor econômico do sul ancorado pela Cidade de Ho Chi Minh responde por cerca de 59,40% da capacidade nacional, aproveitando o acesso portuário e o investimento estrangeiro.

Página atualizada pela última vez em: