Tamanho e Participação do Mercado de Armazenamento em Data Centers do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

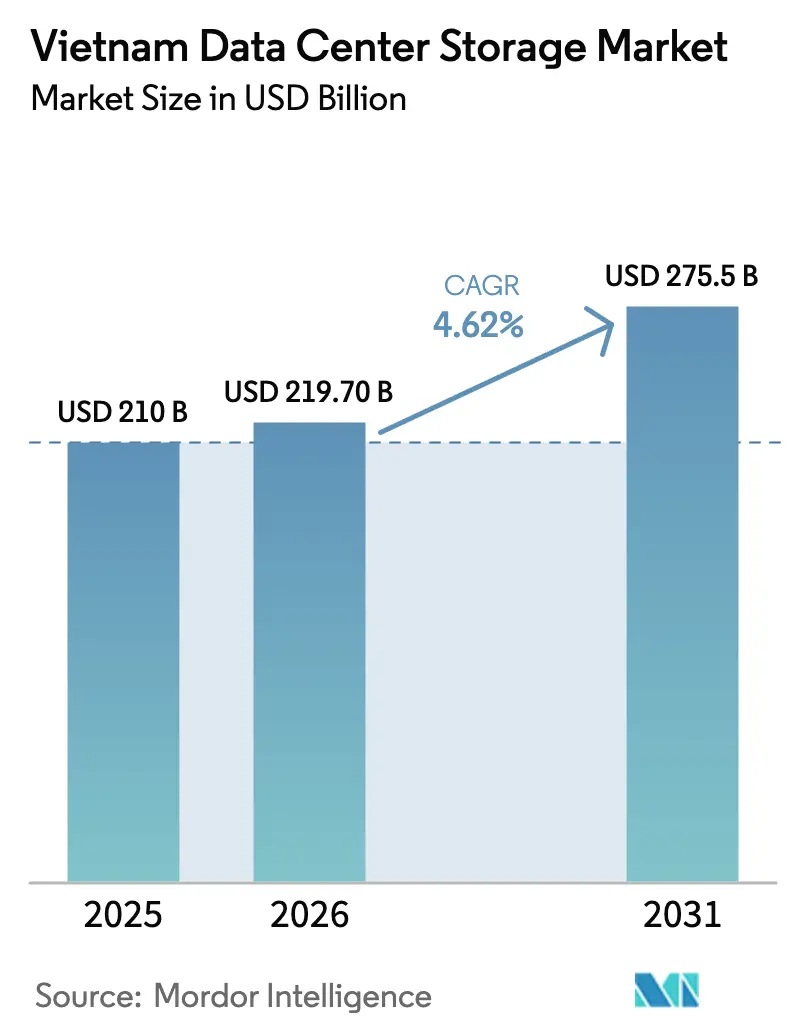

| Tamanho do mercado no ano base (2025) | 210 Bilhões de dólares |

| Tamanho do Mercado (2026) | 219.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 275.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers do Vietnã pela Mordor Intelligence

O tamanho do mercado de armazenamento em data centers do Vietnã deverá crescer de USD 210 milhões em 2025 para USD 219,7 milhões em 2026, com previsão de atingir USD 275,5 milhões até 2031, a uma CAGR de 4,62% no período 2026-2031. O apoio consistente de políticas, a aprovação de propriedade estrangeira de 100% para data centers e um afluxo de projetos de hiperescala posicionam o Vietnã como um polo regional emergente para cargas de trabalho empresariais e em nuvem. Metas de economia digital nacional, regras mais rígidas de soberania de dados e a rápida adoção de IA/ML levam as empresas a modernizar suas operações com plataformas flash e NVMe. Construções de alta densidade, como a instalação de 140 MW da Viettel em Tan Phu Trung, ilustram como os clusters de IA com alto consumo de energia estão reformulando o design de racks e as preferências de interface de armazenamento. A regulamentação liberal acelera os fluxos de capital estrangeiro, mas as restrições de rede elétrica e a escassez de mão de obra qualificada moderam a execução de capacidade no curto prazo, ao mesmo tempo em que abrem nichos para propostas de serviços gerenciados com eficiência energética.

Principais Conclusões do Relatório

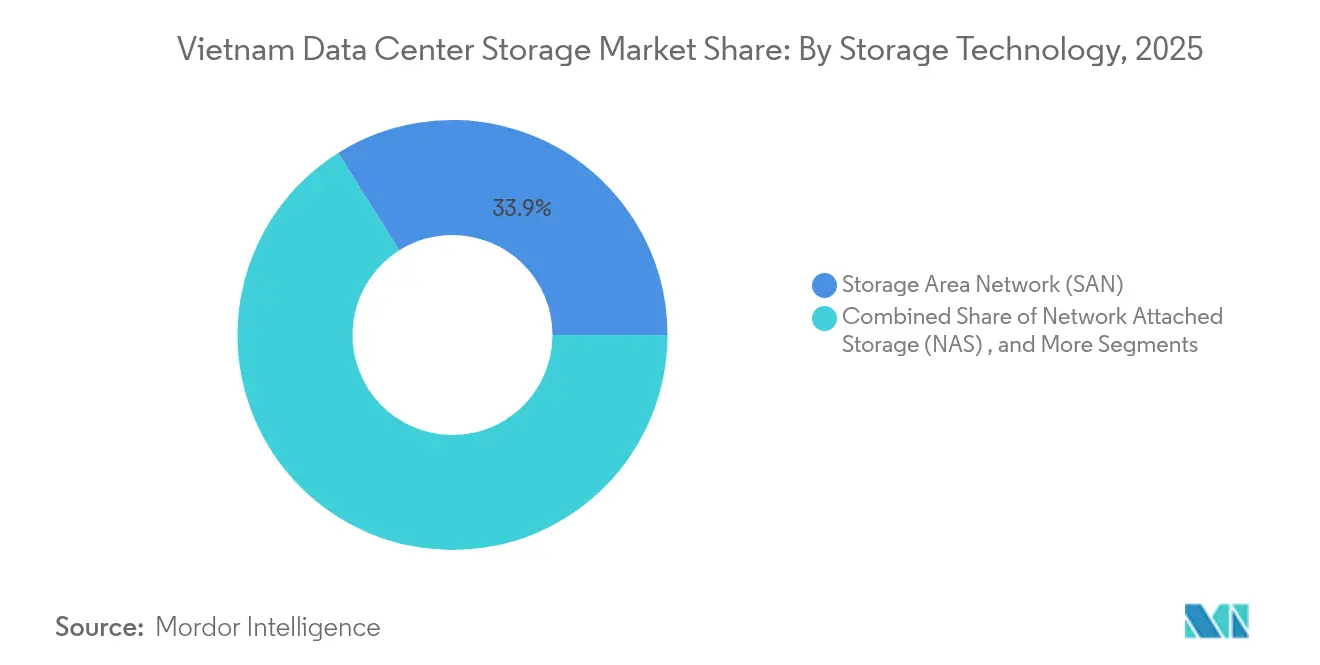

- Por tecnologia de armazenamento, a Rede de Área de Armazenamento (SAN) liderou com 33,92% de participação na receita em 2025, enquanto o NAS está projetado para ser o de crescimento mais rápido, com uma CAGR de 6,58% até 2031.

- Por tipo de armazenamento, os arrays de HDD representaram 42,55% do tamanho do mercado de armazenamento em data centers do Vietnã em 2025; os arrays totalmente flash estão avançando a uma CAGR de 9,12% até 2031.

- Por tipo de data center, a colocalização comandou 49,05% da receita em 2025, enquanto os hiperescaladores avançam a uma CAGR de 8,16%.

- Por usuário final, TI e telecomunicações capturaram 29,10% da participação do mercado de armazenamento em data centers do Vietnã em 2025; o BFSI está se expandindo mais rapidamente a uma CAGR de 7,21%.

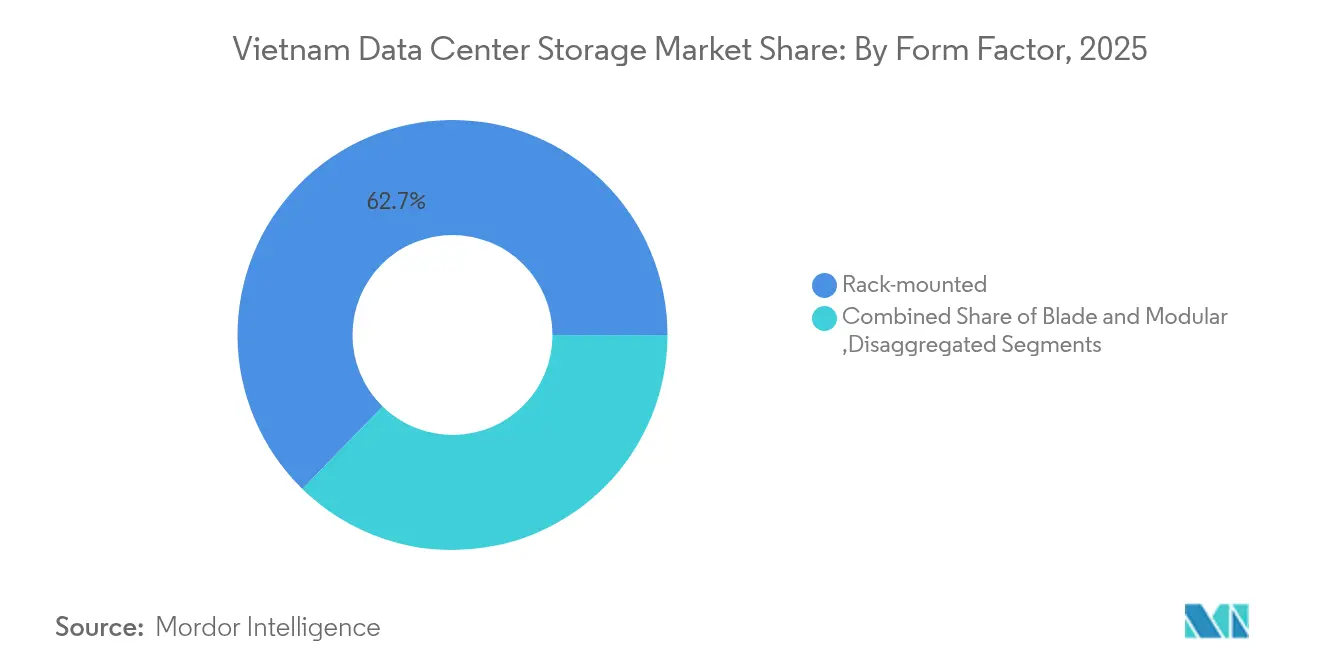

- Por fator de forma, os sistemas montados em rack detinham 62,70% de participação em 2025; a infraestrutura combinável está crescendo a uma CAGR de 9,28%.

- Por interface, SAS/SATA manteve 53,85% de participação em 2025; o NVMe está aumentando a uma CAGR de 8,01%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de TI e banda larga | +1.2% | Cidade de Ho Chi Minh, Hanói | Médio prazo (2-4 anos) |

| Investimentos em data centers de hiperescala | +1.5% | Zonas industriais em todo o país | Longo prazo (≥4 anos) |

| Transformação digital e soberania de dados | +1.8% | Nacional | Curto prazo (≤2 anos) |

| Adoção de nuvem por PMEs impulsionando NAS | +0.9% | Clusters urbanos | Médio prazo (2-4 anos) |

| Aumento das cargas de trabalho de IA/ML impulsionando armazenamento totalmente flash | +1.1% | Polos tecnológicos | Médio prazo (2-4 anos) |

| Liberalização de 100% de propriedade estrangeira | +0.7% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de TI e Banda Larga

A meta do Vietnã de 80% de cobertura de banda larga domiciliar até 2025 no âmbito do Programa Nacional de Transformação Digital está estimulando a demanda por sistemas de armazenamento de borda e de núcleo.[1]Ministério da Informação e Comunicações, "Programa de Transformação Digital 2025", vietnamnet.vn Dez cabos submarinos adicionais planejados para 2030 elevarão a capacidade total para 350 Tbps, gerando requisitos sustentados para appliances de borda de alta densidade ao longo dos pontos de aterrissagem. Empresas como a VTI relatam 70% de economia de custos após a migração para a nuvem, reforçando a adoção de armazenamento híbrido para operações de análise e backup. Os adotantes dos setores de manufatura e logística estão instalando fluxos de trabalho da Indústria 4.0 que exigem armazenamento de baixa latência e próximo à computação para robótica e controle de qualidade em tempo real. Os fabricantes de automóveis e exportadores de eletrônicos são os primeiros adotantes notáveis, utilizando flash em escala de rack para sustentar análises em linha nos pisos de produção. Esse impulso de infraestrutura ancora o crescimento de longo prazo do mercado de armazenamento em data centers do Vietnã.

Crescimento dos Investimentos em Data Centers de Hiperescala

A construção de 140 MW da Viettel em Tan Phu Trung representa o primeiro data center com mais de 100 MW do Vietnã, operando a 10 kW por rack - 2,5 vezes a média nacional - impulsionando assim a demanda por arrays de alta densidade acelerados por NVMe.[2]Anh Minh, "Viettel Starts Vietnam's First 140 MW Data Center", vietnamplus.vn O SAM DigitalHub da Saigon Asset Management, de USD 1,5 bilhão e 150 MW, sinaliza forte apetite de capital para instalações de hiperescala. Os investidores têm como meta níveis de PUE abaixo de 1,4 por meio de resfriamento com água quente e por porta traseira, criando oportunidades para armazenamento definido por software que otimiza o posicionamento de cargas de trabalho em nós distribuídos. Os fornecedores que oferecem plataformas escalonáveis horizontalmente que minimizam o consumo de energia por rack ganham vantagem competitiva à medida que os operadores padronizam em estruturas de computação de alto desempenho para atender à demanda regional de IA.

Mandatos Governamentais de Transformação Digital e Soberania de Dados

A Lei de Dados do Vietnã, em vigor a partir de julho de 2025, institui um regime de classificação de dados em três níveis, obrigando que os conjuntos de dados "essenciais" e "importantes" residam domesticamente. O Centro Nacional de Dados é lançado em agosto de 2025 com duas instalações espelhadas abrigando cerca de 1.000 racks cada, estabelecendo uma prova de conceito para arquiteturas soberanas resilientes. A mudança da Alibaba de arrendamento para a construção de seu próprio site exemplifica como as avaliações de risco transfronteiriço desencadeiam investimentos em projetos greenfield. Os critérios de aquisição agora priorizam criptografia em repouso, geocercamento e registro de auditoria que se mapeiam diretamente para os mandatos legais, fortalecendo os fornecedores com firmware pronto para conformidade e equipes de serviço no país. A regulamentação acelera os ciclos de atualização de hardware de armazenamento no curto prazo em agências governamentais e setores regulados.

Aumento na Adoção de Nuvem por PMEs Impulsionando NAS

O Programa de Transformação Digital para PMEs do Ministério da Informação e Comunicações subsidia serviços em nuvem de 11 provedores domésticos, reduzindo os custos de entrada em 20% e acelerando a adoção de NAS. Provedores como a VNG Cloud adaptam modelos de pagamento conforme o crescimento, voltados diretamente para PMEs sensíveis ao custo. O crescimento é evidente na logística de comércio eletrônico: a Ahamove orquestra 200.000 entregas diárias no MongoDB Atlas, contando com clusters com suporte de NAS que se ajustam com os picos de transações. As cargas de trabalho governamentais validam ainda mais o NAS: os serviços baseados em Red Hat OpenStack da SaoBacDau entregam armazenamento de objetos elástico a ministérios que exigem hospedagem doméstica. A tendência sustenta uma CAGR de 6,8% para NAS dentro do mercado de armazenamento em data centers do Vietnã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para instalações Nível III/IV | -0.8% | Em todo o país; crítico para pequenos operadores | Médio prazo (2-4 anos) |

| Escassez de engenheiros de armazenamento qualificados | -1.1% | Centros urbanos | Longo prazo (≥4 anos) |

| Restrições de energia da rede elétrica para racks densos | -0.6% | Zonas industriais | Curto prazo (≤2 anos) |

| Aumento dos custos de resfriamento em clima tropical | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Instalações Nível III/IV

A certificação Nível III exige energia de caminho duplo, resfriamento e redundância de armazenamento. O contrato de EPC da Delta Electronics em Hoa Lac ilustra a intensidade de capital, com desenvolvedores absorvendo longos prazos de retorno sobre o investimento. Empresas domésticas como a CMC Telecom devem corresponder aos benchmarks globais para conquistar clientes multinacionais, após se tornar o primeiro site acreditado com Segurança da Informação de Nível 4 do Vietnã. As restrições de financiamento levam os operadores a adotar blocos modulares financiados pelos fornecedores e appliances hiperconvergentes que reduzem os desembolsos iniciais. Embora a restrição suprima o ritmo de projetos greenfield, ela estimula a demanda por soluções pré-integradas que reduzem o esforço de engenharia no local.

Escassez de Engenheiros de Armazenamento Qualificados

O Vietnã conta com aproximadamente 6.000 especialistas em hardware contra uma necessidade projetada de 20.000 nos próximos cinco anos.[3]Channel News Asia, "Vietnam Faces Tech Talent Crunch", channelnewsasia.com Programas públicos, como a iniciativa de USD 5 milhões da Cidade de Ho Chi Minh para treinar 40.000 engenheiros de microchips até 2030, visam reduzir a lacuna. Enquanto isso, os fornecedores incorporam automação nas pilhas de gerenciamento, reduzindo os limites de habilidades necessários para as operações diárias. As plataformas hiperconvergentes e a telemetria orientada por IA tornam-se diferenciadores vitais para os operadores que enfrentam gargalos de recrutamento no setor de armazenamento em data centers do Vietnã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: Domínio da SAN em Meio à Aceleração do NAS

As soluções SAN entregaram 33,92% das receitas de 2025, refletindo a demanda empresarial por serviços de nível de bloco de baixa latência em núcleos de missão crítica. Essa participação posiciona a SAN como a espinha dorsal de desempenho do mercado de armazenamento em data centers do Vietnã. O NAS, crescendo a uma CAGR de 6,58%, beneficia-se dos programas de nuvem para PMEs que recompensam implantações econômicas baseadas em Ethernet. O tamanho do mercado de armazenamento em data centers do Vietnã para NAS está projetado para ultrapassar USD 0,1 bilhão até 2031, auxiliado por incentivos governamentais. Sistemas de conexão direta e de objetos complementam cargas de trabalho especializadas de borda e de arquivamento regidas por regras emergentes de retenção de dados.

Os padrões de adoção híbrida intensificam-se à medida que a Viettel IDC integra o Cloudian HyperStore para oferecer serviços de objetos e arquivos em um appliance unificado, combinando throughput de nível SAN para cargas de trabalho transacionais com escalabilidade NAS para análise de dados. As sobreposições definidas por software borram as fronteiras de protocolo, permitindo a seleção dinâmica entre APIs de bloco, arquivo e objeto. As empresas, assim, protegem os investimentos para o futuro enquanto otimizam o custo total de propriedade, sustentando uma demanda robusta em todas as categorias de tecnologia.

Por Tipo de Armazenamento: Arrays de HDD Lideram Apesar do Impulso do Flash

Os arrays de HDD representaram 42,55% dos gastos em 2025 devido à favorável economia de custo por GB em USD. O armazenamento totalmente flash, o de crescimento mais rápido, com CAGR de 9,12%, captura a inferência de IA, análise em tempo real e picos de serviços bancários digitais. A participação do mercado de armazenamento em data centers do Vietnã para arrays totalmente flash está prevista para ultrapassar 31,2% até 2031. As camadas híbridas persistem para cargas de trabalho de médio porte que oscilam entre necessidades de capacidade e desempenho.

A tração do flash é destacada pela migração do Techcombank para o IBM DS8886, quadruplicando o throughput de pico de transações enquanto reduz a área de rack. A linha de SSD DC600M da Kingston aborda o tráfego de uso misto e a eficiência energética, ecoando a ênfase das políticas em TI sustentável. Os incentivos energéticos inclinam ainda mais a equação de custo total de propriedade em favor do flash para operadores que buscam certificações de neutralidade de carbono.

Por Tipo de Data Center: Liderança da Colocalização com Crescimento dos Hiperescaladores

Os sites de colocalização detinham 49,05% das receitas de 2025, à medida que as empresas optam por infraestruturas compartilhadas que eliminam a complexidade de capital e operacional. O mercado de armazenamento em data centers do Vietnã continua a depender da colocalização para acesso à interconexão e implantação rápida. Os hiperescaladores, impulsionados por uma CAGR de 8,16%, geram pedidos em massa de capacidade para racks de alta densidade e pools de armazenamento em petaescala. O tamanho do mercado de armazenamento em data centers do Vietnã para hiperescaladores está estimado para subir de USD 0,07 bilhão em 2026 para mais de USD 0,12 bilhão até 2031.

O carro-chefe de 10.000 racks da Viettel define um design de referência para cargas de trabalho de IA e 5G que exigem envelopes aprimorados de energia e resfriamento. Os operadores de colocalização já estabelecidos respondem com serviços de integração com AWS, Google Cloud e Azure, adicionando camadas de armazenamento de valor agregado otimizadas para migrações híbridas. Os data centers corporativos e de micro borda permanecem essenciais para casos de uso de manufatura e setor público sensíveis à latência, sob regras estritas de localização de dados.

Por Usuário Final: Força nas Telecomunicações com Aceleração do BFSI

TI e telecomunicações capturaram 29,10% da receita de 2025, aproveitando redes de backbone e backhaul nacional para entregar serviços de ISP, CDN e 5G. O BFSI, expandindo a uma CAGR de 7,21%, demonstra um apetite desproporcional por armazenamento criptografado e de baixa latência para suportar serviços bancários digitais, plataformas de pagamento eletrônico e auditorias regulatórias. O tamanho do mercado de armazenamento em data centers do Vietnã para o BFSI está previsto para quase dobrar até 2030.

A plataforma OpenAPI do VPBank processa 100 milhões de transações mensais em clusters MongoDB, destacando cargas de trabalho de nova geração que sobrecarregam mais a entrada e saída de armazenamento do que a capacidade. Os escritórios digitais governamentais transferem os serviços ao cidadão para nuvens soberanas, impulsionando expansões em repositórios de arquivamento e conformidade. Adotantes iniciais do setor de saúde, como o eClinica da Cidade de Ho Chi Minh, aproveitam o armazenamento estruturado para consolidar 80.000 prontuários eletrônicos de pacientes, destacando a diversificação setorial.

Por Fator de Forma: Domínio dos Sistemas Montados em Rack com Inovação em Infraestrutura Combinável

Os chassis montados em rack entregaram 62,70% da receita em 2025 graças ao amplo suporte do ecossistema e à integração direta. Os designs combináveis, crescendo a uma CAGR de 9,28%, desagregam computação, armazenamento e rede para permitir o agrupamento dinâmico. O tamanho do mercado de armazenamento em data centers do Vietnã para soluções combináveis está projetado para exceder USD 0,06 bilhão até 2031.

O Integrated Rack 7000 da Dell agrupa resfriamento líquido e módulos densos de GPU para IA, demonstrando como a inovação no fator de forma acompanha a escalada de energia e desempenho. Os formatos blade e modular atendem a nós de filial e de recuperação de desastres, particularmente em abrigos de telecomunicações de borda que exigem formatos compactos. Os mecanismos de orquestração de software atribuem volumes de armazenamento sob demanda, maximizando a utilização e alinhando-se ao imperativo da escassez de habilidades.

Por Interface: Prevalência de SAS/SATA com Surgimento do NVMe

O SAS/SATA manteve 53,85% de participação em 2025 devido a cadeias de ferramentas maduras e ampla compatibilidade de aplicações. O NVMe, avançando a uma CAGR de 8,01%, sustenta conjuntos de treinamento de IA e cargas de trabalho de fintech sensíveis à latência. O tamanho do mercado de armazenamento em data centers do Vietnã para dispositivos NVMe está projetado para triplicar entre 2025 e 2030.

O SSD PCIe 5.0 FURY Renegade G5 da Kingston registra velocidades de leitura de até 14.800 MB/s, delineando as curvas de throughput de próxima geração para inferência de IA. A implantação do Huawei de NVMe ponta a ponta pelo TMBThanachart Bank reduziu a latência em 60% e aumentou a computação em 25%, validando a economia da migração de interface. O Fibre Channel persiste para estruturas SAN de missão crítica, enquanto as sobreposições iSCSI e RoCE permitem estratégias de convergência Ethernet econômicas.

Análise Geográfica

A Cidade de Ho Chi Minh e Hanói ancoram mais de dois terços das implantações de armazenamento, refletindo o peso econômico, a densidade de fibra ótica e a proximidade com os pontos de aterrissagem de cabos submarinos. O complexo Tan Phu Trung da Viettel e o site Tan Thuan da CMC posicionam o cluster sul como o principal corredor de hiperescala, enquanto alimentam a demanda excedente por nós de borda nas províncias vizinhas. No norte, o campus Hoa Lac da VNPT, de 23.000 m² com 2.000 racks, apoia ministérios governamentais e bancos estatais, criando um polo gravitacional para fornecedores de equipamentos.

As províncias centrais cortejam cada vez mais os operadores por meio da disponibilidade de energia renovável. Ninh Thuan abriga 1.500 MW de capacidade solar e 1.442 MW de capacidade eólica, oferecendo ganchos de energia verde para investidores orientados por critérios ESG que buscam reduzir as emissões de Escopo 2. A estratégia governamental de designar polos digitais regionais até 2050 acelera o lançamento de fibra ótica e o alívio fiscal em zonas econômicas especiais, incentivando topologias de armazenamento distribuídas. Localizações costeiras ganham eficiência termodinâmica para soluções de resfriamento por ar livre e por água do mar; parques industriais no interior oferecem terrenos acessíveis para construir campi de vários hectares.

A conectividade continua sendo o fator decisivo para a seleção de locais em todo o mercado de armazenamento em data centers do Vietnã. As próximas linhas de cabos submarinos e o investimento contínuo em backbones nacionais permitem que os operadores coloquem capacidade mais próxima de fontes renováveis sem sacrificar a latência em relação aos centros de demanda urbana. À medida que as taxas de fibra escura metropolitana caem, cidades de segunda categoria, como Thai Nguyen, emergem como locais de cluster atraentes, apoiadas por programas de desenvolvimento de força de trabalho para especializações em semicondutores e IA.

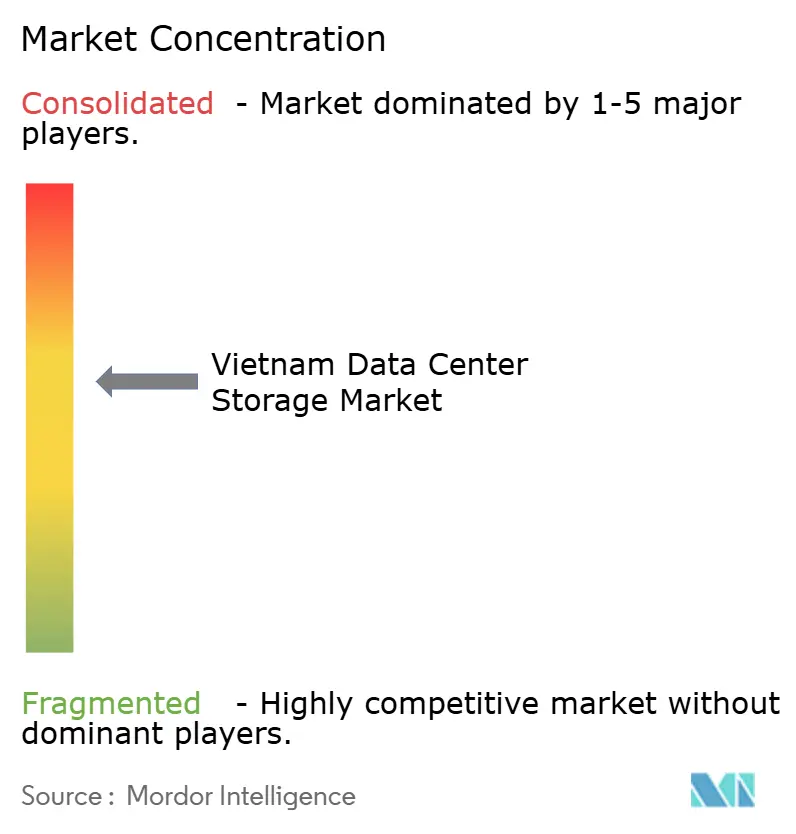

Cenário Competitivo

Os grupos locais de telecomunicações - Viettel IDC, VNPT VinaData, CMC Telecom e FPT Telecom - aproveitam redes de longa distância, pontos de presença nacionais e afinidade governamental para garantir contratos âncora de colocalização e gerenciar auditorias de conformidade 24 horas por dia, 7 dias por semana. Os principais fabricantes internacionais de hardware - Dell Technologies, NetApp, Oracle, Kingston Technology e Huawei - expandem-se por meio de alianças com revendedores e engajamentos diretos com hiperescaladores, fornecendo arrays flash, estruturas NVMe e pilhas de armazenamento definido por software ajustadas para IA.

O posicionamento estratégico gira em torno da escalabilidade, eficiência energética e serviços de pilha completa. A AI Factory da Dell afirma reduções de custo total de até 62% em relação aos equivalentes em nuvem pública, ao integrar computação, resfriamento e arrays PowerStore sob um único SKU em escala de rack. A validação da NetApp para o NVIDIA DGX SuperPOD e a parceria com o Google Cloud destacam credenciais de IA híbrida que atraem instituições financeiras sob pressão de latência e soberania de dados. A Kingston se diferencia com ofertas PCIe 5.0, ao mesmo tempo em que agrupa proteção contra perda de energia para facilitar a adoção em regiões que enfrentam flutuações de tensão.

A corrida por talentos gera colaborações com universidades; o programa conjunto proposto pela Kioxia sobre currículo NVMe exemplifica os movimentos para semear lealdade de canal de longo prazo. Enquanto isso, startups em armazenamento hiperconvergente nativo de Kubernetes conquistam nichos de segmentos, apostando em operações simplificadas que ressoam com empresas de médio mercado que carecem de equipes de TI aprofundadas. A concentração moderada do setor persiste, pois nenhum fornecedor ultrapassa 30% de participação, fomentando uma saudável competição de preço-desempenho em licitações de projetos.

Líderes do Setor de Armazenamento em Data Centers do Vietnã

Viettel IDC Co. Ltd.

VNPT VinaData Co. Ltd.

FPT Telecom International

Dell Technologies Inc.

Seagate Technology Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Qualcomm estabeleceu seu terceiro maior centro global de P&D em IA no Vietnã para acelerar a inovação local e a demanda por infraestrutura

- Junho de 2025: O CMC Group lançou o data center e hub de IA CCS Hanói, de USD 300 milhões, abrangendo 90.000 m², com meta de treinamento para 5.000 engenheiros

- Junho de 2025: A Vinatech abriu uma fábrica de prateleiras automatizadas em Hoa Binh para escalar soluções domésticas de armazém inteligente

- Maio de 2025: A Kingston apresentou o SSD NVMe FURY Renegade G5 PCIe 5.0 na COMPUTEX 2025

- Abril de 2025: A Viettel deu início às obras de um data center super-grande de 140 MW e 10.000 racks no Parque Industrial Tan Phu Trung

- Março de 2025: A Saigon Asset Management iniciou o campus SAM DigitalHub, de USD 1,5 bilhão e 150 MW

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de armazenamento de centros de dados do Vietname como todas as matrizes locais, camadas de software e interfaces instaladas em instalações domésticas de colocação, nuvem, hiperescala e empresas que armazenam, protegem e servem conteúdos digitais; os valores são expressos em receitas em USD geradas no Vietname para novos equipamentos e contratos de suporte activos.

Exclusões de âmbito: As unidades portáteis de consumo, as taxas de armazenamento direto em nuvem pública facturadas fora do Vietname e o hardware recondicionado em segunda mão não são contabilizados.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Arrays Tradicionais de HDD

- Arrays Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresarial e de Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em rack

- Blade e Modular

- Desagregado / Combinável

- Por Interface

- SAS / SATA

- NVMe

- Fibre Channel e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas entrevistas com engenheiros de instalações na cidade de Ho Chi Minh, arquitectos de armazenamento em hiperescaladores e responsáveis de compras em clusters de BFSI e telecomunicações. As opiniões sobre a penetração do flash, os hábitos de capacidade de reserva e o orçamento regulamentar foram utilizados para validar volumes e refinar as curvas de adoção.

Pesquisa documental

Os nossos analistas recolheram pistas do lado da oferta a partir de registos alfandegários vietnamitas abertos, comunicados de importação em bastidor do Ministério da Informação e Comunicações e apresentações trimestrais de operadores. Equilibrámos estes dados com os dados primários da indústria da Statista, da International Trade Administration e de associações comerciais como a WSTS para a faturação de semicondutores. Os 10-Ks das empresas e os avisos de concurso de bastidores enriqueceram os pressupostos do preço médio de venda (ASP), enquanto o acesso pago à D&B Hoovers nos permitiu verificar as expedições dos fornecedores. As fontes enumeradas ilustram, sem esgotar, o vasto conjunto de documentos consultados para a recolha de factos.

Dimensionamento e previsão de mercado

Um modelo top-down converte os acréscimos de carga de TI (MW) em racks instalados, aplica benchmarks de gastos com armazenamento por rack e divide os totais por tecnologia. As verificações pontuais ascendentes, as listas de fornecedores para estruturas SAN e a amostragem de ASP × volume das declarações de importação ajudam a ajustar as estimativas excessivas ou insuficientes. As principais variáveis incluem (i) a nova capacidade de bastidor aprovada anualmente, (ii) a quota de flash em novas matrizes, (iii) os ASP ajustados à taxa de câmbio, (iv) o calendário de aplicação da localização de dados e (v) os ciclos médios de atualização. A regressão multivariada projecta cada fator, permitindo que a previsão reflicta cenários de derrapagem de projectos de hiperescala ou de adoção mais rápida da tecnologia flash.

Validação de dados e ciclo de atualização

Os resultados passam por três níveis de revisão de analistas, os sinais de anomalias desencadeiam novos contactos e a variação do modelo em relação aos dados aduaneiros mantém-se abaixo dos dez por cento antes da aprovação. Actualizamos os números anualmente, inserindo actualizações provisórias assim que se confirmam as principais mudanças de política ou de capacidade.

Porque é que a linha de base de armazenamento do centro de dados do Vietname da Mordor merece confiança

Os números publicados diferem frequentemente porque as empresas adoptam âmbitos mais alargados, importam receitas globais da cloud ou congelam as taxas de câmbio meses antes. O nosso foco disciplinado no hardware nacional, juntamente com uma cadência de atualização anual, mantém os totais alinhados com as construções reais de bastidores e o sentimento de despesa.

Os principais factores de lacuna incluem estudos rivais que incluem taxas de nuvem externas nas receitas de hardware, assumindo ASPs constantes apesar da queda de 18% do preço do flash em 2024, ou extrapolando as tendências de capacidade de energia sem verificações primárias da quota de armazenamento.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,21 B (2025) | Inteligência de Mordor | |

| USD 0,20 B (2024) | Consultoria Regional A | Inclui unidades NAS de consumidores; não há entrevistas primárias |

| USD 0,51 B (2023) | Portal da Indústria B | Combina as receitas de armazenamento em nuvem pública com as vendas de hardware; utiliza multiplicadores ASP de bastidor globais |

Estas comparações mostram que o âmbito mais restrito do Mordor, apenas em termos de hardware, e a validação primária em direto produzem uma linha de base equilibrada e reproduzível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de armazenamento em data centers do Vietnã?

É avaliado em USD 219,7 milhões em 2026.

Com que rapidez o mercado de armazenamento em data centers do Vietnã deve crescer?

O mercado está projetado para registrar uma CAGR de 4,62% e atingir USD 275,5 milhões até 2031.

Qual tecnologia de armazenamento está crescendo mais rapidamente?

O armazenamento conectado à rede está previsto para se expandir a uma CAGR de 6,58% devido à adoção de nuvem por PMEs.

Por que os projetos de hiperescala são importantes para o Vietnã?

Projetos como o campus de 140 MW da Viettel exigem arrays flash de alta densidade e atraem capital estrangeiro, impulsionando o crescimento de infraestrutura de longo prazo.

Qual mudança regulatória influencia a aquisição de armazenamento?

A Lei de Dados do Vietnã exige hospedagem doméstica para dados "essenciais" e "importantes", impulsionando a demanda por instalações locais em conformidade.

Qual é a gravidade da escassez de habilidades?

O país tem cerca de 6.000 engenheiros de armazenamento contra uma necessidade esperada de 20.000, aumentando o interesse em serviços de armazenamento gerenciados e automatizados.

Página atualizada pela última vez em: