Tamanho e Participação do Mercado de Redes para Data Centers do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

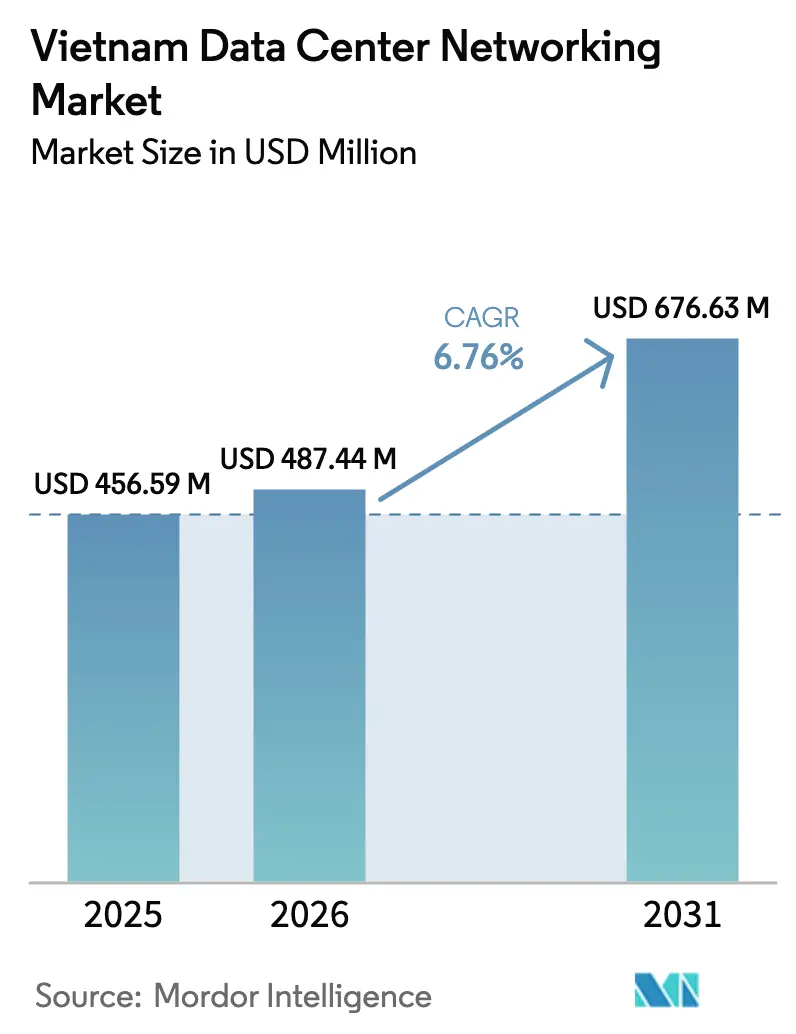

| Tamanho do mercado no ano base (2025) | 456.59 Milhões de dólares |

| Tamanho do Mercado (2026) | 487.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 676.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes para Data Centers do Vietnã por Mordor Intelligence

O tamanho do mercado de redes para data centers do Vietnã foi avaliado em USD 456,59 milhões em 2025 e estima-se que cresça de USD 487,44 milhões em 2026 para atingir USD 676,63 milhões até 2031, a uma CAGR de 6,76% durante o período de previsão (2026-2031). Regras obrigatórias de localização de dados, implantação contínua de 5G e elevados gastos de capital em nuvem conferem ao mercado uma sólida base de crescimento. Programas digitais do setor público — mais notavelmente o Programa Nacional de Transformação Digital até 2025 — sustentam a demanda de curto prazo, enquanto investimentos privados em escala recorde, como a instalação de 140 MW da Viettel, sinalizam um momentum duradouro de longo prazo. Hiperescaladores, instituições de serviços financeiros e fabricantes estão simultaneamente migrando para arquiteturas de 25 GbE e 100 GbE, o que eleva as receitas de comutação, roteamento e interconexão óptica. A escassez na cadeia de fornecimento de silício avançado e o aumento das tarifas de energia permanecem como fatores adversos; contudo, os investimentos domésticos e estrangeiros em ampla base mantêm o panorama geral positivo.

Principais Conclusões do Relatório

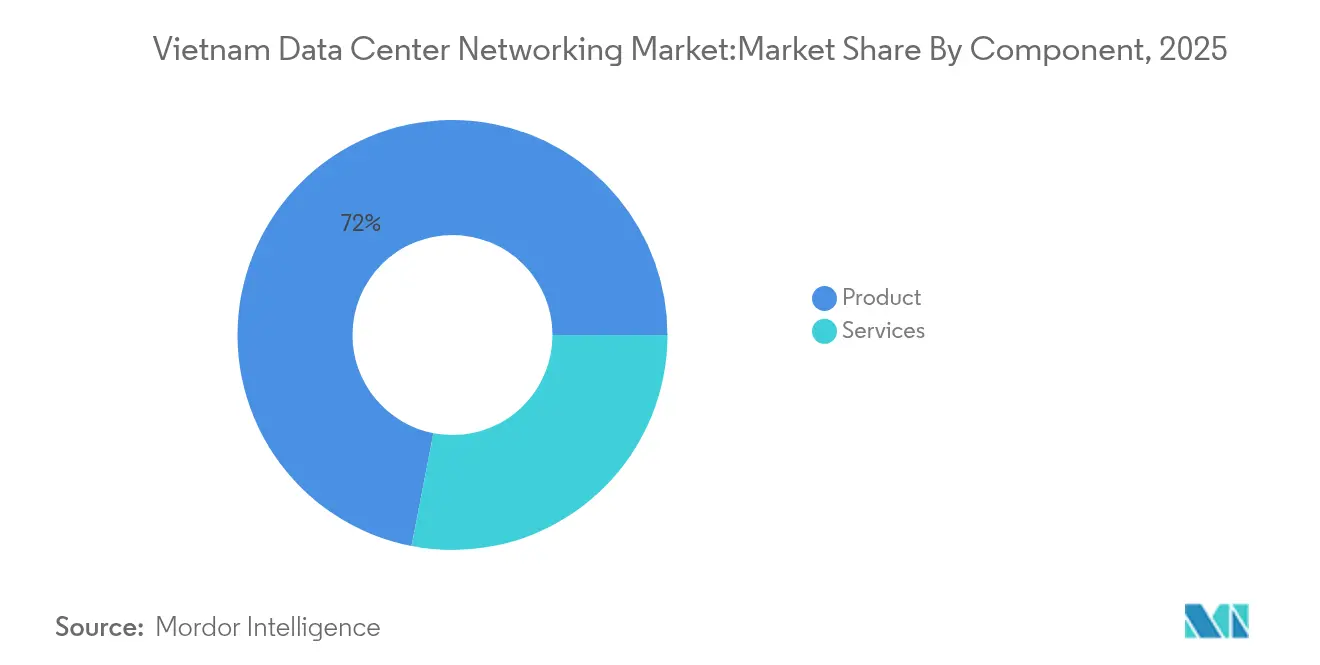

- Por componente, os produtos detinham 71,95% da participação do mercado de redes para data centers do Vietnã em 2025; os Serviços devem registrar a CAGR mais rápida de 6,88% até 2031.

- Por usuário final, TI e Telecomunicações lideraram com 35,30% de participação de receita em 2025, enquanto Manufatura e Industrial está posicionada para a maior CAGR de 7,05% até 2031.

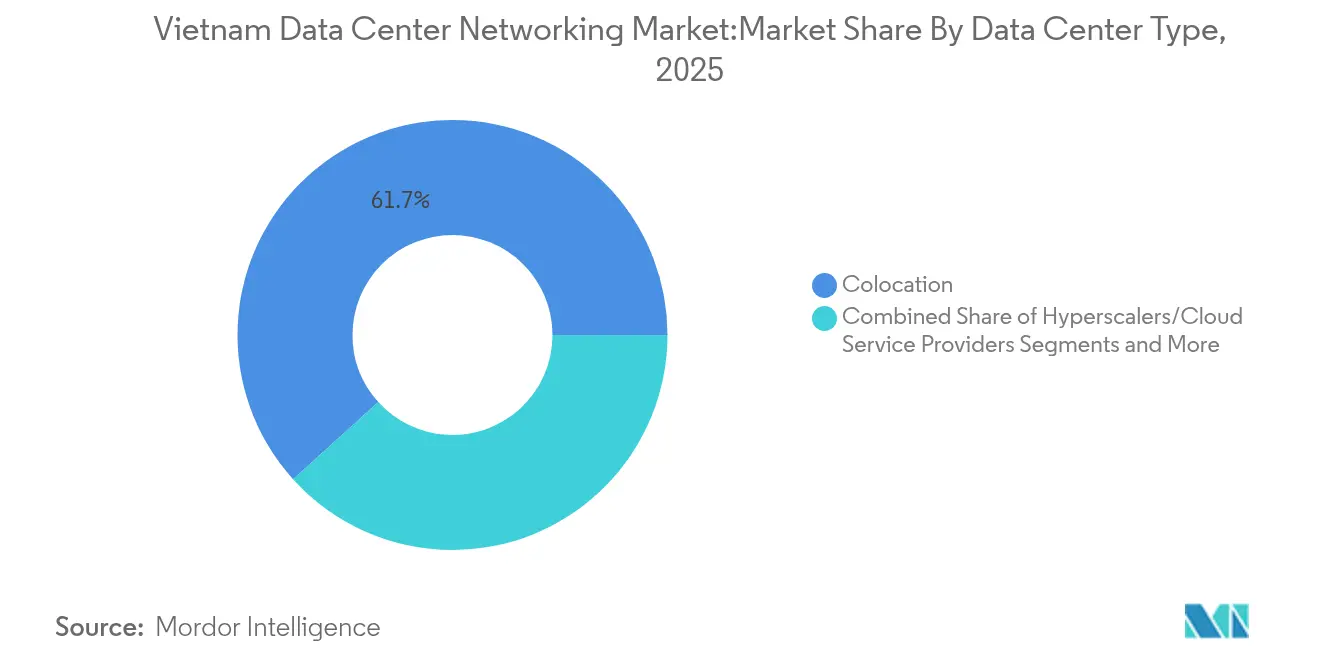

- Por tipo de data center, as instalações de colocation capturaram 61,70% do tamanho do mercado de redes para data centers do Vietnã em 2025; Hiperescaladores e Provedores de Serviços em Nuvem devem crescer a uma CAGR de 7,95% até 2031.

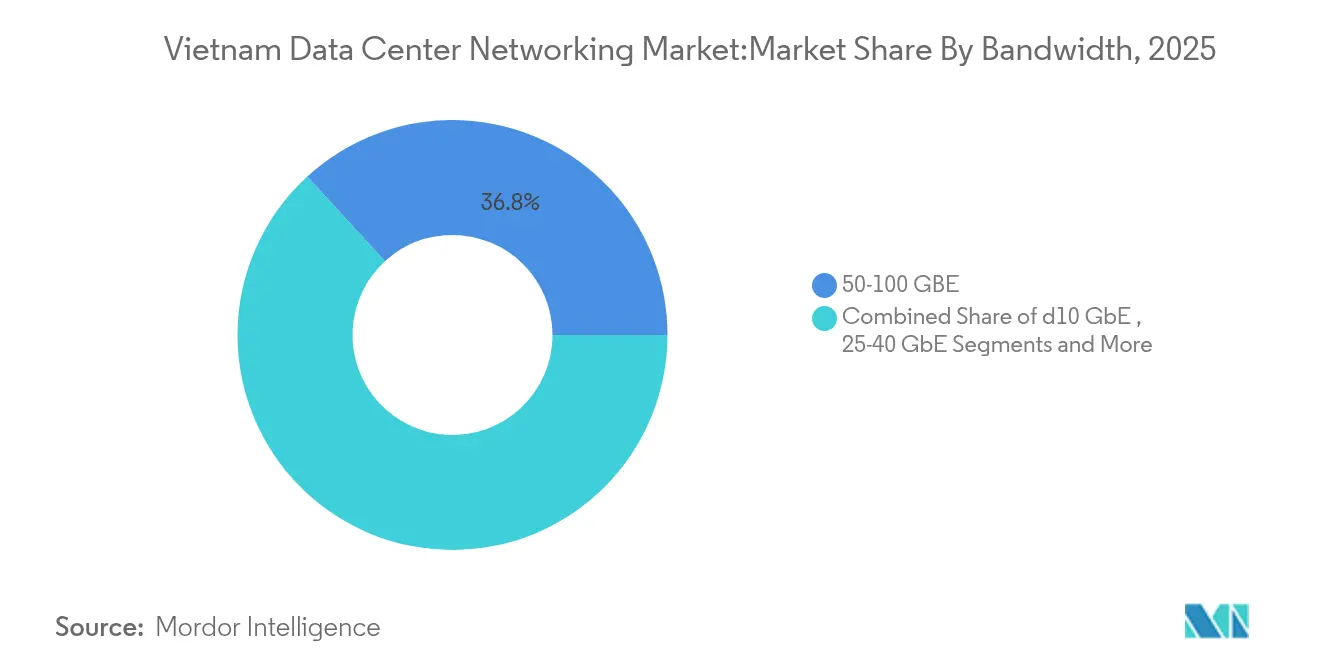

- Por largura de banda, a classe de 50-100 GbE comandou 36,80% do tamanho do mercado de redes para data centers do Vietnã em 2025, ao passo que as implantações superiores a 100 GbE devem avançar a uma CAGR de 8,35% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Redes para Data Centers do Vietnã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do capital de gastos em hiperescala e nuvem no Vietnã | +1.8% | Nacional, concentrado em Cidade de Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Aumento nas necessidades de computação de borda para projetos de cidade inteligente e manufatura | +1.2% | Nacional, com ganhos iniciais em Cidade de Ho Chi Minh, Da Nang, Binh Duong | Longo prazo (≥ 4 anos) |

| Incentivos governamentais (Estratégia Nacional de Data Centers 2025) | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Migração para SDN e redes baseadas em intenção | +0.9% | Nacional, com foco em empresas | Médio prazo (2-4 anos) |

| Implantação de 5G impulsionando a renovação de roteadores de data centers | +1.1% | Nacional, liderado por operadoras de telecomunicações | Curto prazo (≤ 2 anos) |

| Mandatos de ESG corporativos favorecendo silício energeticamente eficiente | +0.7% | Nacional, com foco em empresas multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do capital de gastos em hiperescala e nuvem no Vietnã

As construções de hiperescala dominam agora os grandes gastos em TIC à medida que as operadoras competem para satisfazer as regras de localização de dados e as ambições de hub regional. O campus de USD 261 milhões e 140 MW da Viettel estabelece um novo referencial doméstico, oferecendo racks de 10 kW otimizados para cargas de trabalho de IA. [1]Viettel Group, "A Viettel lança data center de 140 MW," viettel.com.vn A instalação de 23.000 m² da VNPT em Hanói, com 2.000 racks, suporta 2 Gbps por rack, evidenciando a rápida transição de backbones de comutação de 1 GbE para 25 GbE e 100 GbE. As metas governamentais que preveem 870 MW de capacidade nacional até 2030 sustentam a demanda plurianual por roteamento de alta largura de banda, transporte óptico e tecidos definidos por software. Provedores de nuvem estrangeiros, como o Alibaba Cloud, anunciaram zonas locais para cumprir as regras de armazenamento, trazendo novo volume de aquisições para o mercado de redes para data centers do Vietnã.

Aumento nas necessidades de computação de borda para projetos de cidade inteligente e manufatura

O cluster de USD 20 bilhões da Samsung — produzindo 925 milhões de aparelhos — opera milhares de sensores de controle de qualidade em tempo real que requerem nós de computação local e tecidos Ethernet de baixa latência. A implantação pela Foxconn de 2.500 VDIs em seis plantas demonstra a migração para micro data centers e controladores SDN nos pisos de fábrica. Os programas das cidades de Binh Duong e Da Nang acrescentam demanda de borda do setor público, impulsionando remessas incrementais de comutadores e firewalls. À medida que as operadoras densificam as rádios 5G, os micro data centers instalados em torres ampliam ainda mais a pegada do mercado de redes para data centers do Vietnã.

Incentivos governamentais (Estratégia Nacional de Data Centers 2025)

O processamento obrigatório em território nacional para dados críticos de cidadãos e empresas impulsiona as migrações para a nuvem em sites domésticos. O Programa Nacional de Transformação Digital estipula adoção de nuvem de 100% para agências estatais até 2030, enquanto a implantação de identidade biométrica do Projeto 06 já atende 50 milhões de cidadãos. Isenções fiscais e descontos no arrendamento de terras para projetos de semicondutores e IA reduzem os encargos de capital e catalisam a construção de instalações. Dois novos data centers verdes totalizando 241,5 MW estão previstos para conclusão até 2025, ampliando ainda mais os parques de comutadores e roteadores endereçáveis.

Migração para SDN e redes baseadas em intenção

O Banco Internacional do Vietnã reduziu a latência de transações em 85% após migrar 400 aplicativos para a Infraestrutura Centrada em Aplicativos da Cisco, viabilizando lançamentos de recursos de banco móvel quase mensalmente. [2]Cisco Systems, "O VIB acelera com o Cisco ACI," cisco.com A digitalização bancária — 93% das instituições buscam upgrades tecnológicos — cria um apetite sustentado por tecidos baseados em controladores que automatizam política, segurança e QoS. O portfólio baseado em intenção da Huawei ressoa com empresas cautelosas em relação à dependência de um único fornecedor. As fábricas de manufatura também necessitam de reconfigurações de rede rápidas e orientadas por políticas quando as linhas de produção mudam de SKUs, elevando a penetração de SDN em todo o mercado de redes para data centers do Vietnã.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Risco de prazo de entrega de ASIC impulsionado por controles de exportação | -1.4% | Cadeia de fornecimento global afetando o Vietnã | Curto prazo (≤ 2 anos) |

| Escassez de talentos em arquitetura de redes avançadas | -0.8% | Nacional, concentrado nas principais cidades | Médio prazo (2-4 anos) |

| Aumento das tarifas de eletricidade erodindo o TCO | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Lacunas persistentes de cibersegurança em empresas | -0.5% | Nacional, com foco em PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de prazo de entrega de ASIC impulsionado por controles de exportação

O silício avançado de comutação agora exige prazos de entrega de 40 a 60 semanas devido à expansão dos controles de duplo uso dos EUA, dobrando as normas históricas e inflacionando o capital de gastos.[3]Agência de Indústria e Segurança, "Atualizações da Lista de Controle de Comércio," commerce.gov O Vietnã ainda importa USD 50 bilhões em peças eletrônicas anualmente, expondo as construções locais de data centers a atrasos de remessa e picos de preços. Pesquisas globais mostram que 44% das operadoras sofreram interrupções relacionadas à escassez de peças, evidenciando o risco operacional dentro do mercado de redes para data centers do Vietnã.

Escassez de talentos em arquitetura de redes avançadas

O Vietnã conta com apenas 6.000 engenheiros de semicondutores, mas tem como meta 1 milhão de trabalhadores em tecnologia até 2030. Mesmo com a Academia de Redes da Cisco certificando 100.000 profissionais, a demanda por projetistas de data centers de alta densidade prontos para IA supera a oferta. A lacuna de competências eleva os custos de mão de obra, prolonga os cronogramas de implantação e obriga muitas operadoras a terceirizar as operações de rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Produtos Mantêm a Dominância de Receita

Os produtos geraram 71,95% da receita do mercado de redes para data centers do Vietnã em 2025, refletindo o estágio intensivo em hardware da construção digital do país. As renovações de comutadores do núcleo à borda de 1 GbE para 25 GbE e 100 GbE contribuem com a maior parte, enquanto as atualizações de roteadores se alinham à expansão do backhaul de 5G. Redes de área de armazenamento, controladores de entrega de aplicativos e firewalls de próxima geração acrescentam volume incremental à medida que as leis de localização de dados amplificam as necessidades de armazenamento e segurança em território nacional. O tamanho do mercado de redes para data centers do Vietnã para Produtos deve se ampliar em termos absolutos mesmo que o crescimento desacelere em relação aos Serviços. Os Serviços, embora representem apenas 28,05% dos gastos de 2025, avançarão a uma CAGR de 6,88% até 2031. A escassez de competências torna os serviços profissionais indispensáveis para design, migração e suporte ao ciclo de vida. Os serviços de rede gerenciados são especialmente atrativos para fabricantes e bancos de médio porte que buscam contratos baseados em resultados que reduzam o capital de gastos e minimizem riscos operacionais. À medida que as plataformas de SDN e redes baseadas em intenção proliferam, os fornecedores obtêm receita recorrente de licenciamento de controladores, assinaturas de análise de rede e automação de políticas de segurança, reforçando a tendência ascendente dos serviços em todo o setor de redes para data centers do Vietnã.

Por Usuário Final: Telecomunicações Lidera, Manufatura Cresce Rapidamente

As operadoras de telecomunicações e TI comandaram 35,30% da receita de 2025, espelhando as agressivas implantações de 5G e nuvem da Viettel, VNPT e FPT. A pilha LinuxONE do Techcombank, que quadruplicou o throughput de transações, demonstra como as instituições financeiras também impulsionam a demanda por roteamento e comutação de nível empresarial. Os projetos governamentais vinculados à identidade digital nacional ampliam a base de usuários, enquanto mídia, saúde e educação acrescentam novas cargas de trabalho, como streaming em UHD e serviços de telessaúde. Os segmentos verticais de Manufatura e Industrial, impulsionados pelas relocalizações da estratégia China-mais-um, estão posicionados para uma CAGR de 7,05%. As fábricas da Samsung em Thai Nguyen e Bac Ninh requerem inspeção de defeitos habilitada por IA e telemetria IoT, promovendo instalações de micro data centers e comutadores de alta largura de banda. Os parques industriais replicam esse modelo, garantindo que o mercado de redes para data centers do Vietnã se expanda além dos tradicionais centros metropolitanos.

Por Tipo de Data Center: Colocation Domina Hoje

As instalações de colocation representaram 61,70% da participação do mercado de redes para data centers do Vietnã em 2025. Viettel IDC, CMC Telecom e VNPT asseguram cargas de trabalho empresariais e do setor público que desejam tempo de atividade Tier III sem elevado capital de gastos inicial. As suítes de colocation de alta densidade já oferecem racks de 10 kW, preparando o terreno para a adoção de hardware de IA. Os Hiperescaladores e Provedores de Serviços em Nuvem registrarão uma CAGR de 7,95%, o crescimento de segmento mais rápido. A zona local planejada pelo Alibaba Cloud e o campus de 140 MW da Viettel ilustram o pivô hiperescalar. Essas instalações necessitam de tecidos leaf-spine, agregação de 400 GbE e óptica automatizada, elevando substancialmente o tamanho do mercado de redes para data centers do Vietnã ao longo do período de previsão.

Por Largura de Banda: Migração para Mais de 100 GbE Acelera

A faixa de 50-100 GbE detinha 36,80% de participação em 2025, equilibrando custo e desempenho para a maioria das empresas. A regra de engenharia da VNPT de 2 Gbps por rack reflete o design típico nas construções atuais. Os links legados de ≤10 GbE persistem em sites de filiais e borda, enquanto 25-40 GbE serve como o caminho de migração predominante. O 100 GbE é o segmento de crescimento mais rápido, com CAGR de 8,35%. O novo data center da Viettel suporta potência média de rack de 10 kW e até 60 kW, exigindo conectividade de spine de 400 GbE. O roteiro Spectrum-X da Cisco e da NVIDIA fornece tecidos de IA integrados de 400/800 GbE, ampliando a disponibilidade de opções de velocidade ultraelevada. O link de 50 Tbps do Cabo Direto da Ásia fornece a capacidade de longa distância para interligar esses data centers.

Análise Geográfica

A Cidade de Ho Chi Minh e Hanói ancoram o mercado de redes para data centers do Vietnã graças a robustas infraestruturas de telecomunicações, redes de energia prontas para dados e proximidade às sedes corporativas. A Cidade de Ho Chi Minh abriga a superinstalação de 140 MW da Viettel e a construção da NTT no Parque de Alta Tecnologia de Saigon, consolidando seu papel como o principal cluster hiperescalar. O roteiro de cidade inteligente das autoridades municipais exige IoT abrangente, necessitando de nós de borda em escritórios de distrito e corredores de transporte público. Hanói, o centro administrativo e de P&D, beneficia-se do hub de pesquisa de USD 220 milhões da Samsung e do mais recente data center de 2.000 racks da VNPT. As cargas de trabalho do governo digital nacional impõem requisitos de baixa latência que impulsionam os gastos com roteamento premium e cibersegurança. Da Nang emerge como um terceiro polo com seis instalações operacionais e estações de aterrissagem de cabos submarinos oferecendo 90 Tbps de largura de banda. Zonas provinciais como Binh Duong, Thai Nguyen e Bac Ninh aproveitam os clusters de manufatura para justificar micro data centers e nós de borda 5G. Os planos de infraestrutura federais que alocam USD 36 bilhões em 2025 para estradas e infraestruturas de fibra reduzem a latência entre esses corredores de crescimento, aprofundando a penetração do mercado de redes para data centers do Vietnã em todo o país.

Panorama Competitivo

O mercado de redes para data centers do Vietnã combina incumbentes de telecomunicações estatais com fornecedores multinacionais que localizam a produção. A participação de serviços de 40% da Viettel IDC e a expansão de nuvem da VNPT conferem às empresas domésticas escala de aquisição, mas elas dependem da Cisco, HPE, Juniper e Huawei para comutação, roteamento e controladores SDN. A realocação de 30% da montagem de hardware global da Cisco para o Vietnã fortalece a resiliência do fornecimento e reduz os impostos de importação, viabilizando preços competitivos.

A diferenciação estratégica agora gira em torno da otimização de IA e sustentabilidade. A pilha Silicon One da Cisco mais NVIDIA Spectrum-X visa clusters de treinamento de redes neurais de 400 GbE energeticamente eficientes, atendendo aos mandatos de ESG. A Fábrica de IA da FPT, construída com NVIDIA e HPE, ilustra um integrador vietnamita avançando na cadeia de valor. Especialistas como Broadcom e Intel fornecem silício comercial, enquanto empresas domésticas como a CMC Telecom desenvolvem sobreposições de SD-WAN adaptadas às regras de conformidade locais.

As barreiras de entrada no mercado permanecem moderadas. Os operadores de colocation adquirem tecidos leaf-spine prontos para uso, permitindo que novos entrantes como NTT e ST Telemedia estabeleçam presença por meio de construções greenfield. Por outro lado, a computação de borda e a nuvem para PMEs permanecem fragmentadas, criando espaços inexplorados para startups focadas em segurança definida por software ou análise de rede baseada em intenção. No geral, a concorrência é vigorosa, mas não proibitiva, o que sustenta a inovação para os usuários finais do setor de redes para data centers do Vietnã.

Líderes do Setor de Redes para Data Centers do Vietnã

Cisco Systems Inc.

Arista Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cisco expandiu sua parceria com a NVIDIA para integrar o Silicon One ao Spectrum-X, entregando arquiteturas unificadas de redes para data centers prontas para IA.

- Junho de 2025: O Primeiro-Ministro Phạm Minh Chính reuniu-se com os líderes da Cisco na Ásia-Pacífico; a Cisco comprometeu-se a ajudar a certificar 100.000 profissionais vietnamitas e explorar um hub de treinamento em semicondutores.

- Junho de 2025: A Redis Ltd. e a BNH Technology Consulting firmaram parceria para ampliar a adoção do Redis Enterprise para cargas de trabalho de dados em tempo real no Vietnã.

- Maio de 2025: O Vietnã aprovou um programa de força de trabalho em STEM para 2025-2035, com o objetivo de escalar os pipelines de talentos de alta tecnologia para IA e biotecnologia.

Escopo do Relatório do Mercado de Redes para Data Centers do Vietnã

A rede de data center refere-se ao conjunto de tecnologias, protocolos e hardware utilizados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicativos e dados. A rede de data center é muito crítica para o funcionamento ininterrupto de 100% dos data centers. No mundo atual conectado à internet, as cargas de trabalho empresariais são executadas em computadores individuais, gerando assim a necessidade de redes de data center. As redes fornecem a servidores, clientes, aplicativos e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de redes para data centers do Vietnã é segmentado por tipo de componente (produto (comutadores Ethernet, roteadores, rede de área de armazenamento (SAN), controlador de entrega de aplicativos (ADC) e outros equipamentos de rede), serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção)), por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Comutadores Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicativos (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menor ou Igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por Componente | Produtos | Comutadores Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicativos (ADC) | ||

| Dispositivos de Segurança de Rede | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Data Center | Colocation | |

| Hiperescaladores/Provedores de Serviços em Nuvem | ||

| Data Centers de Borda/Micro | ||

| Por Largura de Banda | Menor ou Igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de redes para data centers do Vietnã?

O mercado de redes para data centers do Vietnã atingiu USD 487,44 milhões em 2026 e está projetado para alcançar USD 676,63 milhões até 2031.

Qual categoria de componente está se expandindo mais rapidamente?

Os Serviços crescerão a uma CAGR de 6,88% até 2031, impulsionados pela demanda por design, integração e operações de rede gerenciadas.

Por que as implantações superiores a 100 GbE estão acelerando?

As cargas de trabalho de IA, as construções de hiperescala e os novos cabos submarinos exigem throughput ultraelevado, levando muitas operadoras diretamente para as classes de 400 GbE.

Qual papel desempenham as leis de localização no crescimento do mercado?

As regras que exigem o armazenamento doméstico de dados de usuários vietnamitas obrigam empresas estrangeiras e locais a construir instalações em território nacional, impulsionando a demanda por hardware e serviços.

Página atualizada pela última vez em: