Tamanho e Participação do Mercado de Carne Vegana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

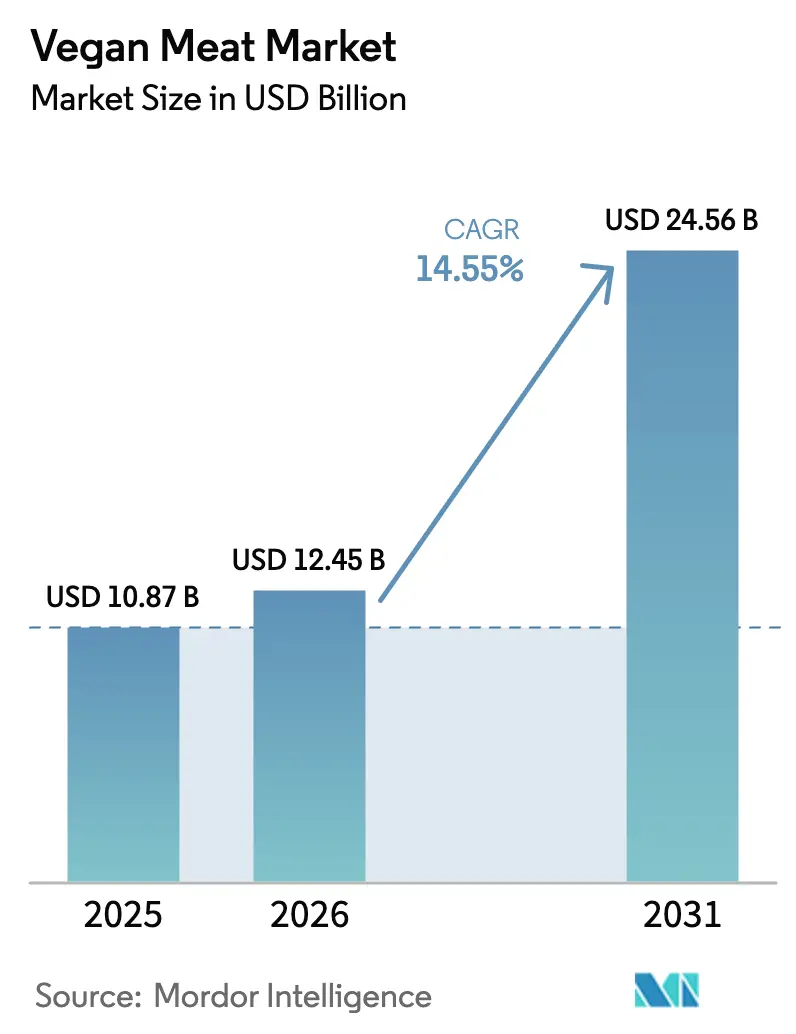

| Tamanho do Mercado (2026) | 12.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Vegana por Mordor Intelligence

O mercado global de carne vegana foi avaliado em USD 10,87 bilhões em 2025, atingiu USD 12,45 bilhões em 2026 e está projetado para crescer até USD 24,56 bilhões até 2031, registrando um CAGR de 14,55% durante o período de previsão de 2026–2031. Esse crescimento é impulsionado principalmente pela crescente adoção de dietas à base de plantas, à medida que os consumidores priorizam saúde, sustentabilidade ambiental e preocupações éticas associadas ao consumo convencional de carne. Além disso, a crescente demanda por produtos com rótulo limpo e à base de ingredientes naturais está levando os fabricantes a se concentrarem em formulações minimamente processadas com rotulagem transparente, aumentando a confiança do consumidor. A inovação de produtos também desempenha um papel significativo no crescimento do mercado, com melhorias no sabor, textura e perfis nutricionais tornando os produtos de carne vegana mais comparáveis à carne tradicional, atraindo assim uma base de consumidores mais ampla, incluindo flexitarianos.

Principais Conclusões do Relatório

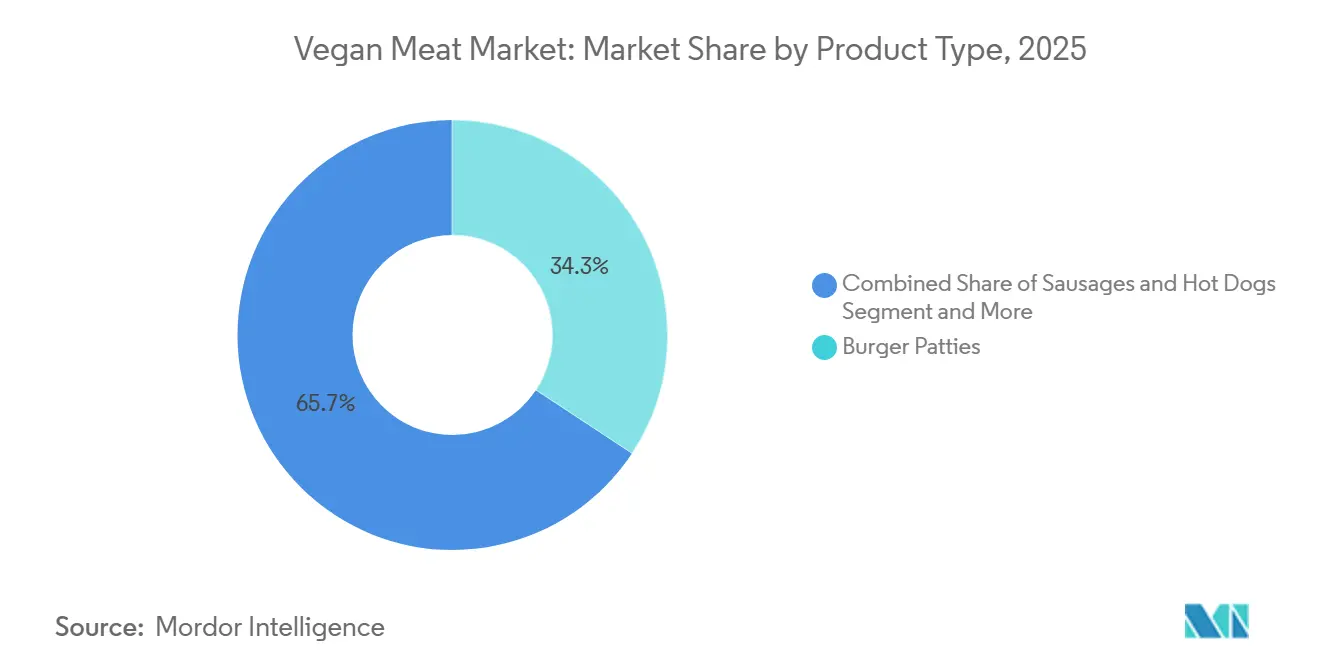

- Por tipo de produto, os hambúrgueres lideraram com 34,27% da participação do mercado de carne vegana em 2025; as almôndegas têm previsão de expansão a um CAGR de 15,69% até 2031.

- Por fonte, a soja representou 60,09% do tamanho do mercado de carne vegana em 2025, enquanto a proteína de ervilha avança a um CAGR de 15,43% até 2031.

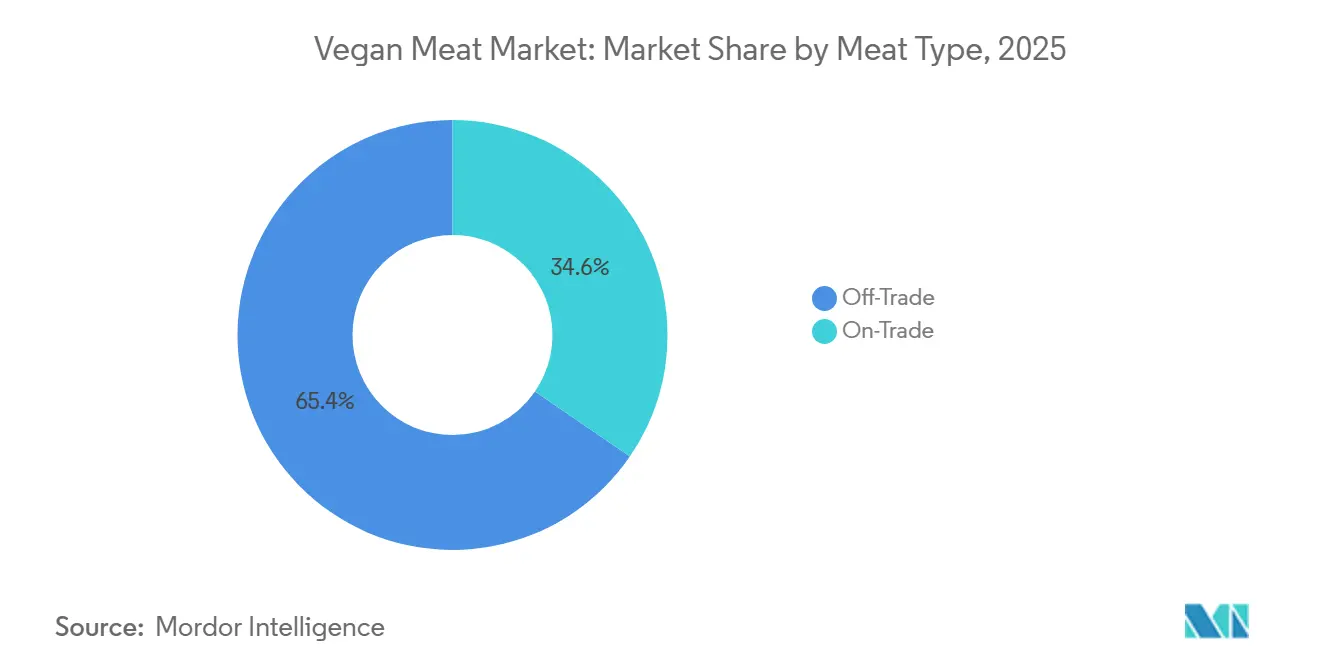

- Por canal de distribuição, o comércio não presencial capturou 65,44% da participação de receita em 2025, enquanto o comércio presencial está projetado para crescer a um CAGR de 14,63% até 2031.

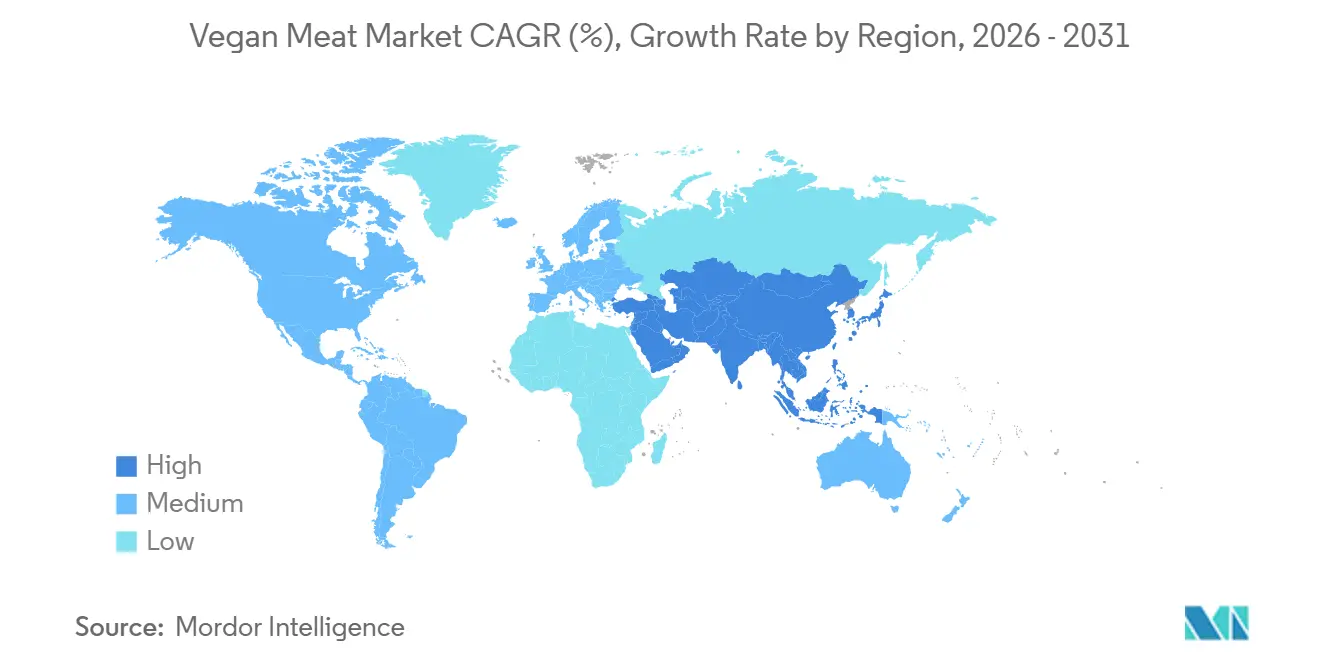

- Por geografia, a América do Norte gerou 40,65% da receita de 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 16,43% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carne Vegana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de dietas à base de plantas | +3.2% | Global, com maior absorção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Preferência por produtos com rótulo limpo | +2.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação de produtos e melhoria de sabor/textura | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Aumento de opções livres de alérgenos e adequadas a dietas específicas | +1.9% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em textura, sabor e nutrição | +2.6% | Global, liderado pelos centros de Pesquisa e Desenvolvimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Iniciativas e políticas governamentais que promovem proteínas sustentáveis | +1.5% | Europa, China, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de dietas à base de plantas

A crescente adoção de dietas à base de plantas está impulsionando o crescimento do mercado global de carne à base de plantas, à medida que os consumidores migram para hábitos alimentares sustentáveis, éticos e conscientes em relação à saúde. Essa mudança é apoiada pelo aumento da conscientização sobre o impacto ambiental da produção convencional de carne, preocupações com o bem-estar animal e os benefícios percebidos para a saúde das alternativas à base de plantas, como níveis mais baixos de colesterol e redução do teor de gordura saturada. Além disso, a crescente disponibilidade de produtos inovadores à base de plantas que replicam o sabor, a textura e a aparência da carne tradicional está permitindo que os consumidores integrem essas alternativas em suas dietas sem sacrificar a satisfação sensorial. De acordo com o Good Food Institute (GFI), em 2025, aproximadamente 68% dos consumidores nos Estados Unidos têm conhecimento dos produtos de carne à base de plantas, destacando a forte penetração e visibilidade dessas ofertas no mercado convencional [1]Fonte: Good Food Institute (GFI), "Carne à base de plantas", gfi.org.

Preferência por produtos com rótulo limpo

A crescente demanda por produtos com rótulo limpo é um fator-chave que impulsiona o crescimento do mercado de carne à base de plantas, à medida que os consumidores priorizam transparência, simplicidade e ingredientes naturais em suas escolhas alimentares. Os consumidores modernos prestam maior atenção às listas de ingredientes, preferindo produtos que excluam aditivos artificiais, conservantes, organismos geneticamente modificados (OGMs) e produtos químicos sintéticos. Essa tendência é particularmente proeminente entre os consumidores mais jovens e conscientes em relação à saúde, que associam produtos com rótulo limpo a maior valor nutricional, segurança e bem-estar geral. Em resposta, os fabricantes de carne à base de plantas estão reformulando ativamente seus produtos para incluir ingredientes reconhecíveis e minimamente processados, como proteína de ervilha, soja, trigo e aromatizantes naturais. Além disso, estão enfatizando esses atributos em suas embalagens por meio de rotulagem clara e esforços de marketing para alinhar-se às expectativas dos consumidores e construir confiança.

Inovação de produtos e melhoria de sabor/textura

A inovação de produtos e as melhorias contínuas em sabor e textura estão apoiando o mercado. Os fabricantes estão investindo significativamente em pesquisa e desenvolvimento para replicar os sabores da carne tradicional usando tecnologias avançadas, como extrusão de alta umidade, fermentação e misturas de proteínas inovadoras. Esses avanços estão permitindo que os produtos à base de plantas se assemelhem cada vez mais à carne tradicional, atraindo não apenas vegetarianos e veganos, mas também consumidores flexitarianos que buscam alternativas ocasionais à carne sem comprometer o sabor. Além disso, as empresas estão aprimorando o perfil nutricional desses produtos incorporando maior teor de proteínas, fibras adicionadas e nutrientes essenciais, fortalecendo assim sua proposta de valor. Por exemplo, em dezembro de 2025, a Richmond lançou uma nova linha de salsichas sem carne com alto teor de proteínas e fibras, temperadas com uma mistura de ervas e especiarias, projetada para oferecer sabor e textura aprimorados, atendendo às preferências dos consumidores conscientes em relação à saúde.

Aumento de opções livres de alérgenos e adequadas a dietas específicas

A crescente disponibilidade de opções livres de alérgenos e adequadas a dietas específicas é um fator-chave que impulsiona o crescimento do mercado de carne à base de plantas. Os fabricantes estão atendendo às diversas necessidades dietéticas e sensibilidades dos consumidores modernos, oferecendo formulações alternativas. Um número crescente de indivíduos é afetado por alérgenos comuns, como glúten e laticínios, criando demanda por produtos que atendam a essas restrições sem comprometer o sabor ou o valor nutricional. Para atender a essa demanda, as empresas estão inovando com uma variedade de fontes de proteínas, incluindo ervilha, arroz, grão-de-bico e fava, para desenvolver produtos livres de alérgenos. Além disso, os avanços em tecnologia alimentar e processamento de ingredientes estão permitindo a criação de produtos de carne à base de plantas com textura, sabor e perfis nutricionais aprimorados. Essa diversificação e inovação estão aumentando a inclusividade e a acessibilidade dos produtos de carne à base de plantas, atraindo uma base de consumidores mais ampla, incluindo aqueles com intolerâncias alimentares, alergias ou preferências dietéticas específicas, como estilos de vida vegano, vegetariano ou flexitariano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de sabor e textura | -2.1% | Global, particularmente em mercados sensíveis ao preço na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Vida útil curta e desafios de armazenamento | -1.4% | Mercados emergentes com infraestrutura limitada de cadeia de frio | Médio prazo (2 a 4 anos) |

| Desafios regulatórios e de rotulagem | -0.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de suprimentos para ingredientes-chave | -1.2% | Global, com pressão aguda na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de sabor e textura

As limitações de sabor e textura continuam sendo uma restrição significativa ao crescimento do mercado de carne à base de plantas, pois muitos consumidores percebem esses produtos como deficientes em autenticidade de sabor e sensação na boca em comparação com a carne convencional. Embora avanços em tecnologia alimentar tenham sido realizados, replicar a suculência, a estrutura fibrosa e o sabor salgado da carne de origem animal continua sendo um desafio, particularmente para formatos de corte inteiro, como bifes ou filés de frango. Alguns produtos à base de plantas podem apresentar sabores indesejados, como notas de feijão ou terrosas, e texturas inconsistentes, o que pode impactar negativamente a satisfação do consumidor. Esse problema é particularmente importante para consumidores flexitarianos e de primeira compra, cujas decisões de recompra dependem fortemente de sua experiência sensorial. Abordar essas lacunas sensoriais por meio de maior inovação e otimização de ingredientes será crucial para impulsionar o crescimento do mercado e melhorar a aceitação do consumidor.

Vida Útil Curta e Desafios de Armazenamento

A vida útil curta e os desafios de armazenamento representam restrições significativas no mercado de carne à base de plantas. Esses produtos são altamente perecíveis e requerem condições de armazenamento controladas para preservar sua qualidade, segurança e atributos sensoriais. A ausência de conservantes tradicionais e a dependência de ingredientes naturais ou com rótulo limpo tornam as alternativas de carne à base de plantas mais suscetíveis à deterioração microbiana, oxidação e degradação de textura ao longo do tempo. Isso exige refrigeração ou congelamento consistentes em toda a cadeia de suprimentos, o que aumenta a complexidade logística e os custos para fabricantes, varejistas e fornecedores de serviços de alimentação. Além disso, a manutenção da infraestrutura de cadeia de frio representa desafios adicionais em mercados emergentes ou regiões com instalações de armazenamento limitadas, restringindo assim a disponibilidade e o alcance de distribuição dos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Almôndegas em Alta à Medida que Formatos Híbridos Ganham Tração

O segmento de hambúrgueres representou 34,27% do mercado global de carne vegana em 2025, impulsionado pela sua ampla familiaridade com o consumidor, versatilidade e integração perfeita nos hábitos de consumo alimentar existentes. Os hambúrgueres estão entre os formatos mais reconhecíveis e facilmente substituíveis da carne convencional, permitindo que consumidores veganos e flexitarianos façam a transição sem alterar significativamente suas preferências de refeição. Além disso, esse segmento tornou-se um ponto focal para a inovação de produtos, com os fabricantes focando em melhorar o sabor, a textura, o aroma e a aparência para replicar de perto a carne convencional, aumentando assim a aceitação do consumidor e as compras repetidas. O formato também suporta versatilidade no preparo de refeições, permitindo que os consumidores personalizem sabores e ingredientes com base em preferências regionais e pessoais, aumentando seu apelo universal.

O segmento de almôndegas, projetado para crescer a um CAGR de 15,69% até 2031, está emergindo como uma das categorias de crescimento mais rápido no mercado global de carne vegana. Esse crescimento é atribuído ao seu forte alinhamento com os padrões de consumo em evolução e à adaptabilidade culinária. Ao contrário de formatos mais padronizados, as almôndegas veganas oferecem flexibilidade significativa para uso em uma ampla gama de culinárias globais, incluindo pratos de massa, refeições à base de arroz, wraps e receitas de fusão, aumentando seu apelo em diversas preferências culturais. Essa versatilidade permite que os consumidores incorporem opções à base de plantas nas refeições do dia a dia sem exigir grandes mudanças dietéticas, acelerando assim a adoção. Além disso, as almôndegas proporcionam uma experiência alimentar caseira e orientada para o conforto, ressoando com consumidores que buscam opções de refeições familiares e substanciais em formatos à base de plantas.

Por Fonte: Proteína de Ervilha Ganha Espaço à Medida que a Soja Enfrenta Obstáculos com Alérgenos

O segmento à base de soja, que deve representar 60,09% do mercado global de carne vegana por fonte em 2025, continua a impulsionar e dominar o mercado devido à sua funcionalidade estabelecida, benefícios nutricionais e ampla aplicabilidade na produção de carne à base de plantas. A soja tem sido um ingrediente-chave nas alternativas à carne devido ao seu alto teor de proteínas e perfil completo de aminoácidos, tornando-a um substituto eficaz para replicar o valor nutricional da carne animal. Além disso, suas superiores capacidades de texturização permitem que os fabricantes repliquem de perto a estrutura fibrosa e a mastigabilidade da carne convencional, um fator crítico para melhorar a aceitação do consumidor. A versatilidade da soja em várias formulações e sua capacidade de fornecer qualidade consistente solidificam ainda mais sua posição como escolha preferida no setor de carne vegana.

O segmento à base de ervilha, com previsão de crescimento a um CAGR de 15,43% até 2031, está emergindo como uma das fontes de crescimento mais rápido no mercado global de carne vegana. Esse crescimento é impulsionado pelo seu alinhamento com as preferências dos consumidores por alternativas proteicas com rótulo limpo, livres de alérgenos e sustentáveis. A proteína de ervilha está ganhando popularidade devido às suas propriedades não alergênicas em comparação com a soja e o glúten, tornando-a adequada para uma base de consumidores mais ampla, incluindo indivíduos com restrições dietéticas. Além disso, sua capacidade de se misturar perfeitamente com outros ingredientes à base de plantas e fornecer um perfil de sabor neutro aumenta seu apelo no desenvolvimento de produtos. Essa característica é cada vez mais significativa à medida que os consumidores priorizam a sensibilidade aos ingredientes e buscam opções alimentares inclusivas.

Por Canal de Distribuição: Comércio Presencial se Recupera à Medida que Redes de Alimentação Rápida Expandem Cardápios

O canal de distribuição não presencial, projetado para representar 65,44% do mercado global de carne vegana em 2025, é um fator-chave de crescimento do mercado. Esse canal está estreitamente alinhado com os comportamentos dos consumidores em evolução, focados no preparo de refeições em casa e na conveniência. Os consumidores preferem cada vez mais comprar produtos de carne vegana para uso doméstico, pois isso oferece maior controle sobre ingredientes, tamanhos de porções e personalização de refeições para atender a gostos pessoais e necessidades dietéticas. Essa tendência levou a uma maior frequência de compras, com os produtos de carne vegana tornando-se um item básico nas rotinas culinárias diárias, em vez de se limitarem ao uso ocasional. O domínio dos canais não presenciais é ainda apoiado pela disponibilidade de uma ampla gama de produtos embalados, permitindo que os consumidores explorem vários tipos, sabores e formatos de carne vegana à sua conveniência.

O canal de distribuição presencial, com previsão de crescimento a um CAGR de 14,63% até 2031, está ganhando importância como fator de crescimento no mercado global de carne vegana. Essa expansão é apoiada pelo robusto crescimento do setor de serviços de alimentação. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), as vendas de alimentos em estabelecimentos de serviços de alimentação atingiram USD 1,52 trilhão em 2024, sublinhando a vasta base de consumo e as oportunidades para integrar a carne à base de plantas em estabelecimentos de alimentação [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Setor de Serviços de Alimentação", usda.gov. O crescimento desse canal é impulsionado principalmente pela crescente inclusão de opções de carne vegana nos cardápios convencionais, expondo os consumidores a alternativas à base de plantas em ambientes de refeição familiares e experienciais. Os canais presenciais desempenham um papel fundamental na formação das percepções dos consumidores, oferecendo primeiras experiências com pratos de carne vegana preparados profissionalmente que replicam de perto a carne tradicional em sabor, textura e apresentação.

Análise Geográfica

A América do Norte está projetada para dominar o mercado global de carne vegana, representando 40,65% da receita total em 2025. Essa liderança é impulsionada pela forte aceitação do consumidor de dietas à base de plantas, altos níveis de inovação de produtos e ampla familiaridade com alternativas à carne. A região se beneficia de um ecossistema bem estabelecido onde os consumidores priorizam escolhas alimentares sustentáveis e orientadas para a saúde, facilitando a rápida adoção de produtos de carne vegana no consumo diário. Além disso, a presença de marcas estabelecidas à base de plantas e os avanços contínuos em sabor, textura e variedade de produtos contribuem para o crescimento do mercado. A capacidade da América do Norte de integrar a carne vegana nos hábitos alimentares convencionais sem exigir mudanças comportamentais significativas solidifica ainda mais sua posição como um gerador de receita-chave no mercado global.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido no mercado de carne vegana, com um CAGR projetado de 16,43% até 2031. Esse crescimento é apoiado pela mudança nos padrões dietéticos, pela crescente aceitação de proteínas à base de plantas e pela forte adaptabilidade culinária da região. As dietas tradicionais em muitos países asiáticos já incluem ingredientes à base de plantas, como soja, tofu e leguminosas, fornecendo uma base favorável para a adoção de carne vegana. Essa compatibilidade cultural minimiza a resistência às alternativas à base de plantas e permite que os fabricantes desenvolvam produtos adaptados às culinárias locais. Fatores como rápida urbanização, evolução das preferências alimentares e maior conscientização sobre sustentabilidade e saúde impulsionam ainda mais a demanda, posicionando a Ásia-Pacífico como um importante motor de crescimento no mercado global de carne vegana.

A Europa e a América do Sul exibem dinâmicas contrastantes no mercado de carne vegana. Na Europa, a fragmentação regulatória entre os países representa desafios para os fabricantes, particularmente em relação a padrões de rotulagem, aprovações de ingredientes e definições de produtos. Essas complexidades podem dificultar a expansão uniforme do mercado, apesar do forte interesse dos consumidores em alimentos à base de plantas. Por outro lado, a América do Sul permanece um mercado relativamente incipiente, mas detém potencial substancial de longo prazo devido à sua robusta base agrícola. Por exemplo, de acordo com a Associação dos Processadores de Soja da Índia (SOPA), o Brasil produziu 169 milhões de toneladas métricas de soja em 2024-2025, sublinhando a disponibilidade de matérias-primas que poderiam apoiar o crescimento futuro na produção de proteínas à base de plantas [3]Fonte: Associação dos Processadores de Soja da Índia (SOPA), "Produção Mundial de Soja", sopa.org.

Cenário Competitivo

O mercado global de carne vegana é moderadamente fragmentado, apresentando uma combinação de grandes corporações alimentícias estabelecidas e inovadores especializados em produtos à base de plantas que competem por participação de mercado. Os principais players, incluindo Beyond Meat Inc., Impossible Foods Inc., Maple Leaf Foods Inc., Conagra Brands Inc. e Tyson Foods Inc., estão moldando ativamente o cenário competitivo por meio de inovação contínua de produtos e diversificação de portfólio. Enquanto as marcas especializadas enfatizam produtos premium de próxima geração à base de plantas, as grandes empresas alimentícias multinacionais aproveitam sua escala, redes de distribuição e recursos de Pesquisa e Desenvolvimento (P&D) para fortalecer sua presença no mercado. Essa dinâmica fomenta um ambiente competitivo onde inovadores de nicho e gigantes alimentícios diversificados coexistem, intensificando a concorrência no mercado.

A tecnologia tornou-se um fator crítico no mercado de carne vegana, com as empresas investindo significativamente em técnicas avançadas de processamento para melhorar a qualidade e a diferenciação dos produtos. Inovações como a extrusão de alta umidade estão permitindo a criação de texturas mais realistas semelhantes à carne, enquanto a fermentação de precisão está sendo utilizada para melhorar os perfis de sabor e as propriedades funcionais. Além disso, os avanços nas tecnologias de extensão de vida útil estão melhorando a estabilidade dos produtos e reduzindo o desperdício de alimentos, o que é essencial para escalar a produção de carne à base de plantas globalmente. Esses avanços tecnológicos estão moldando cada vez mais as vantagens competitivas, pois as marcas capazes de replicar de perto a experiência sensorial da carne convencional estão melhor posicionadas para atrair e reter consumidores.

As empresas estão dando maior ênfase às formulações livres de alérgenos para atrair uma base de consumidores mais ampla, particularmente aqueles que evitam soja ou glúten. Há também um foco crescente em produtos veganos com certificação halal, permitindo que as marcas atendam a preferências dietéticas específicas e se expandam para novos mercados geográficos. Além disso, o desenvolvimento de formatos híbridos, que combinam proteínas vegetais com gordura cultivada ou micoproteína, está ganhando impulso como meio de melhorar o sabor, a textura e o valor nutricional. Espera-se que essas inovações reformulem as estratégias de desenvolvimento de produtos e criem novas oportunidades de diferenciação, intensificando ainda mais a concorrência no mercado de carne vegana em evolução.

Líderes do Setor de Carne Vegana

Beyond Meat Inc.

Impossible Foods Inc.

Maple Leaf Foods Inc.

Conagra Brands Inc.

Tyson Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: The Meatless Farm Co. lançou os Crispy Nuggets, com um centro estilo frango coberto com massa de tempurá dourada. O produto contém proteína de soja estilo frango projetada para replicar o sabor e a textura da carne.

- Dezembro de 2025: Richmond expandiu seu portfólio sem carne com a introdução do Veggie Tasty, uma nova sub-linha de salsichas à base de vegetais. Essas salsichas são feitas com 42% de vegetais, incluindo brócolis, cenoura, milho doce e ervilhas.

- Junho de 2025: Prime Roots apresentou a versão renovada de suas primeiras carnes fatiadas frescas à base de plantas para frios na Summer Fancy Food Show em Nova York. Esses produtos são livres de glúten, livres de soja, livres de OGM, livres de nitratos e livres de ingredientes artificiais.

Escopo do Relatório Global do Mercado de Carne Vegana

A carne vegana, ou carne à base de plantas, é um análogo de carne projetado para imitar o sabor, a textura e a aparência da carne de origem animal usando ingredientes vegetais. O mercado de carne vegana é segmentado por tipo de produto, fonte, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em hambúrgueres, salsichas e cachorros-quentes, nuggets e tiras, moídos e picados, almôndegas, fatias de frios e outros. Com base na fonte, o mercado é segmentado em soja, trigo, ervilha e outros. Com base no canal de distribuição, o mercado é segmentado em comércio presencial e comércio não presencial. O segmento de comércio não presencial é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Hambúrgueres |

| Salsichas e Cachorros-Quentes |

| Nuggets e Tiras |

| Moídos e Picados |

| Almôndegas |

| Fatias de Frios |

| Outros |

| Soja |

| Trigo |

| Ervilha |

| Outros |

| Comércio Presencial | |

| Comércio Não Presencial | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Hambúrgueres | |

| Salsichas e Cachorros-Quentes | ||

| Nuggets e Tiras | ||

| Moídos e Picados | ||

| Almôndegas | ||

| Fatias de Frios | ||

| Outros | ||

| Por Fonte | Soja | |

| Trigo | ||

| Ervilha | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Presencial | |

| Comércio Não Presencial | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de carne vegana deve crescer entre 2026 e 2031?

Está previsto que se expanda a um CAGR de 14,55%, crescendo de USD 12,45 bilhões em 2026 para USD 24,56 bilhões até 2031.

Qual tipo de produto adicionará o maior valor absoluto em dólares às vendas até 2031?

As almôndegas estão projetadas para ser o item de crescimento mais rápido, a um CAGR de 15,69%, adicionando a maior receita incremental devido a formulações híbridas que melhoram a suculência.

Por que a proteína de ervilha está ganhando participação sobre a soja?

As ervilhas são livres de alérgenos, altamente digestíveis e agora têm preços acessíveis devido a adições de capacidade de fornecedores como a Roquette, impulsionando um CAGR de 15,43% em sua adoção.

Quais regiões mostram o maior potencial de crescimento futuro?

A Ásia-Pacífico lidera com um CAGR projetado de 16,43% até 2031, apoiada pelo financiamento governamental de P&D na China e pela rápida localização de cardápios no Japão e no Sudeste Asiático.

Página atualizada pela última vez em: