Tamanho e Participação do Mercado de Logística de Mercadorias Perigosas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

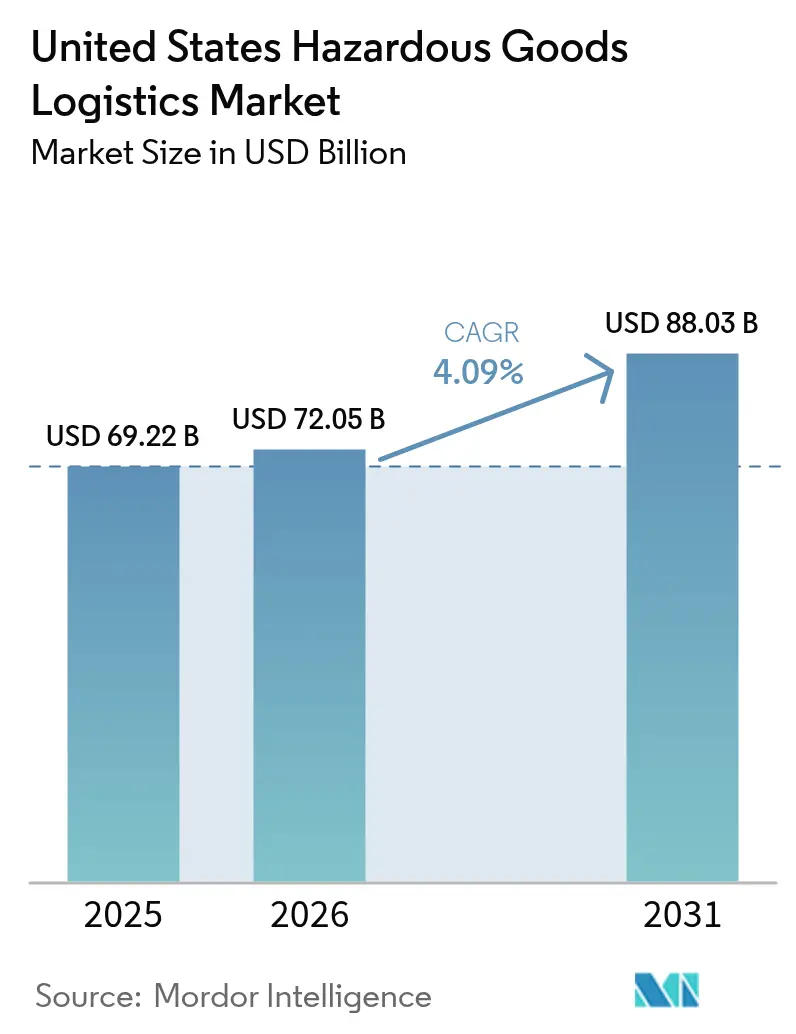

| Tamanho do mercado no ano base (2025) | 69.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 72.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Mercadorias Perigosas dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Logística de Mercadorias Perigosas dos Estados Unidos foi avaliado em USD 69,22 bilhões em 2025 e estima-se que cresça de USD 72,05 bilhões em 2026 para atingir USD 88,03 bilhões até 2031, a um CAGR de 4,09% durante o período de previsão (2026-2031).

A trajetória estável reflete o aperto da fiscalização da OSHA e da PHMSA, o aumento da produção petroquímica e a transição para cadeias de suprimentos habilitadas por tecnologia. O transporte mantém valor dominante porque a maioria dos movimentos de materiais perigosos (hazmat) continua sendo feita por estrada ou ferrovia, porém o crescimento está se expandindo para serviços de valor agregado, como monitoramento em tempo real e documentação de conformidade. As expansões de exportação de GNL e os corredores de hidrogênio multiplicam as oportunidades de longa distância, enquanto os volumes de comércio eletrônico de mercadorias ORM-D introduzem requisitos de manuseio de materiais perigosos nas redes de encomendas. Os investimentos em plataformas de sensores IoT e documentação em blockchain estão migrando de programas-piloto para prática operacional padrão, à medida que os embarcadores exigem visibilidade e comprovação de conformidade. A digitalização, portanto, evolui de recurso opcional para qualificação básica em licitações no mercado de logística de mercadorias perigosas dos Estados Unidos.

Principais Conclusões do Relatório

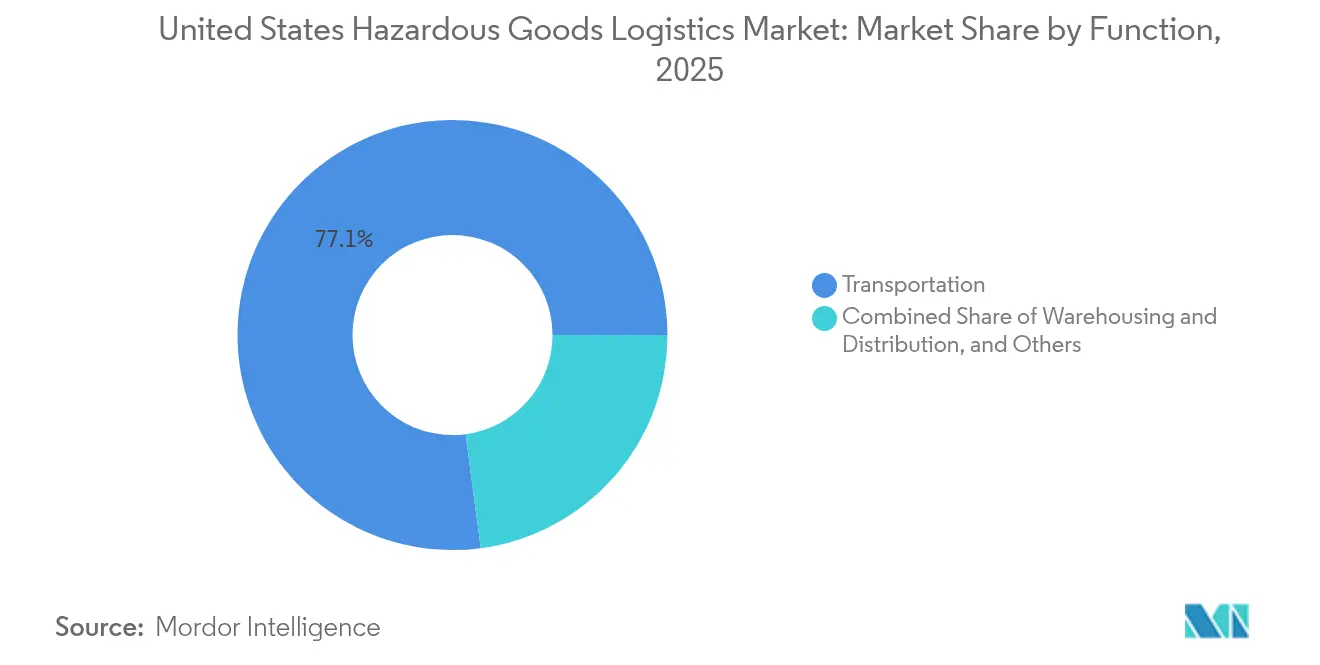

- Por função, o transporte comandou 77,10% da participação no mercado de logística de mercadorias perigosas dos Estados Unidos em 2025; os serviços de valor agregado têm previsão de registrar o CAGR mais rápido de 3,72% até 2031.

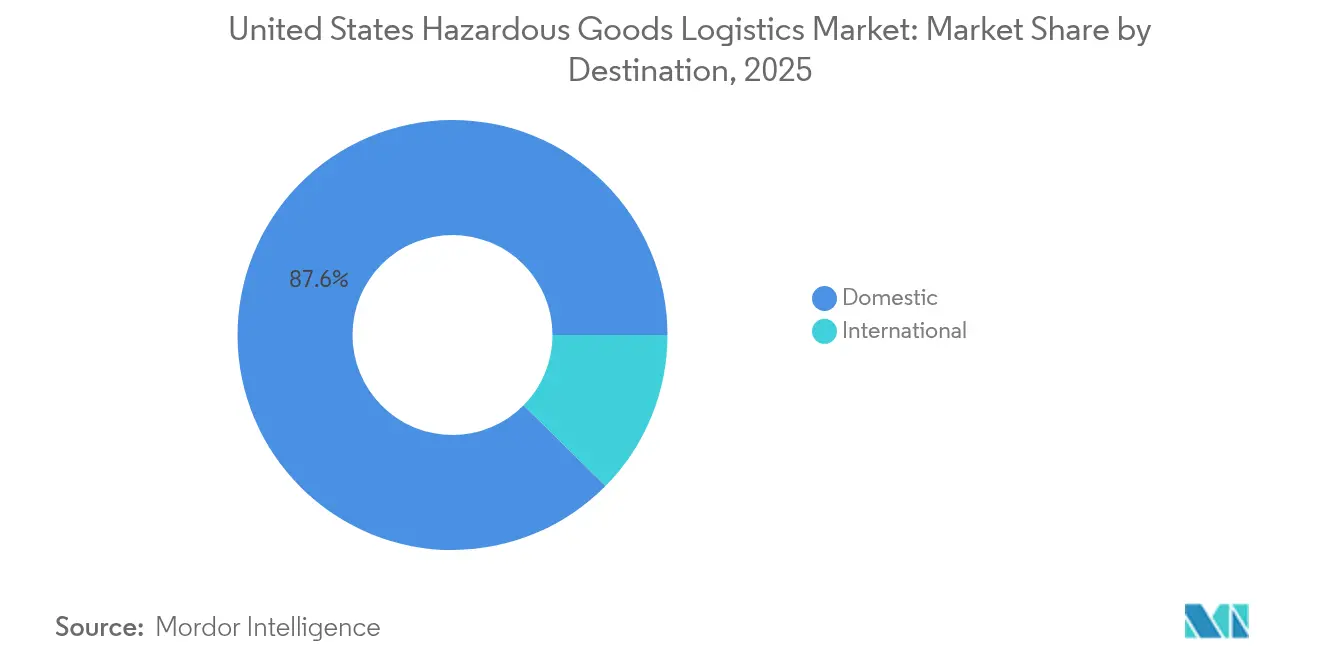

- Por destino, os fluxos domésticos detinham 87,60% do tamanho do mercado de logística de mercadorias perigosas dos Estados Unidos em 2025, enquanto as remessas internacionais se expandem a um CAGR de 4,28% até 2031.

- Por indústria de uso final, produtos químicos e petroquímicos responderam por 34,60% do tamanho do mercado de logística de mercadorias perigosas dos Estados Unidos em 2025; saúde e produtos farmacêuticos avança a um CAGR de 4,86% até 2031.

- Por região, o Sul liderou com 30,70% da participação no mercado de logística de mercadorias perigosas dos Estados Unidos em 2025; o Oeste acelera a um CAGR de 4,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Mercadorias Perigosas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento robusto da produção petroquímica doméstica | 1.2% | Sul, Centro-Oeste | Longo prazo (≥ 4 anos) |

| Aumento nas remessas de comércio eletrônico de ORM-D e materiais perigosos ao consumidor | 0.8% | Global, com concentração no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Expansão das cadeias de suprimentos de GNL e hidrogênio combustível | 0.9% | Sul, Oeste | Longo prazo (≥ 4 anos) |

| Volumes de baterias de íon-lítio UN 3480/3481 em alta acelerada | 0.7% | Global | Curto prazo (≤ 2 anos) |

| Endurecimento da fiscalização de conformidade da OSHA/PHMSA | 0.4% | Global | Curto prazo (≤ 2 anos) |

| Modernização do DoD impulsionando remessas de classe de explosivos | 0.3% | Sul, Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto da Produção Petroquímica Doméstica

As unidades de craqueamento de etano e de desidrogenação de propano na Costa do Golfo continuam se expandindo, garantindo matérias-primas de baixo custo que alimentam nova demanda por caminhões-tanque, ferrovias e dutos. Os projetos de capacidade terminal em torno de Houston e Louisiana reduzem os gargalos de transferência, mas exigem equipamentos especializados e habilitações de motoristas. A forte produção regional atrai vagões ferroviários adicionais certificados pelos padrões DOT-117, reforçando a demanda de longa distância entre refinarias costeiras e centros químicos do interior. As pressões de contratação persistem porque motoristas com habilitação para materiais perigosos exigem salários premium que frotas menores não conseguem igualar. A demanda dos embarcadores petroquímicos, portanto, ancora o volume de longo prazo no mercado de logística de mercadorias perigosas dos Estados Unidos[1]"Materiais Perigosos: Resumo de Fiscalização Aprimorada," Departamento de Transportes dos EUA, transportation.gov.

Aumento nas Remessas de Comércio Eletrônico de ORM-D e Materiais Perigosos ao Consumidor

Os canais diretos ao consumidor agora movimentam aerossóis, produtos de limpeza domésticos e dispositivos com bateria que antes eram restritos a fluxos B2B. Os integradores de encomendas renovam os centros de triagem com melhorias de supressão de incêndio e implementam treinamento de transportadores que atende às regras de embalagem da PHMSA conforme 49 CFR Parte 173. Os volumes de baterias de lítio intensificam a complexidade porque as remessas UN 3480 e UN 3481 precisam de declarações de mercadorias perigosas, mas as expectativas dos clientes permanecem de entrega no dia seguinte. Os prestadores de logística que incorporam módulos de materiais perigosos nos sistemas de gestão de armazéns ganham participação à medida que os varejistas omnicanal terceirizam tarefas de conformidade. A mudança amplia a densidade da última milha, adicionando paradas incrementais, mas elevando a receita por remessa no mercado de logística de mercadorias perigosas dos Estados Unidos[2]"Aviso sobre Baterias de Lítio," Administração de Segurança de Materiais Perigosos e Dutos, phmsa.dot.gov.

Expansão das Cadeias de Suprimentos de GNL e Hidrogênio Combustível

Novos trens de liquefação na Costa do Golfo e no Noroeste do Pacífico estimulam a aquisição de caminhões-tanque criogênicos e a reconfiguração de embarcações. Os projetos de hidrogênio, financiados por créditos federais de energia limpa, exigem reboques tubulares classificados para 10.000 psi e pessoal treinado em protocolos de alta pureza. A ampliação do terminal do Porto de Oakland, no valor de USD 50 milhões, demonstra o compromisso do setor público com as rotas de comércio de combustíveis alternativos. Os custos de equipamentos e a conformidade de engenharia elevam as barreiras à entrada, recompensando transportadores com escala e acesso a capital. No horizonte, espera-se que os contratos domésticos de offtake de hidrogênio criem retornos contínuos que melhorem a utilização da rede no mercado de logística de mercadorias perigosas dos Estados Unidos.

Volumes de Baterias de Íon-Lítio UN 3480/3481 em Alta Acelerada

Eletrônicos de consumo, dispositivos médicos e ferramentas elétricas impulsionam o aumento das remessas de baterias sob as revisões da Seção II do DGR da IATA. Avisos recentes da PHMSA sobre baterias de lítio danificadas ou defeituosas exigem avaliações de risco específicas por rota e embalagens com escudo térmico. Os transportadores instalam sensores de temperatura e força g em tempo real que acionam relatórios de exceção antes que as células atinjam os limites de fuga térmica, reduzindo a gravidade dos sinistros e os prêmios de seguro. Instalações especializadas para segregação e classificação de resistência ao fogo estão surgindo perto dos portos de importação da Costa Oeste, facilitando a transbordo para redes domésticas. Esses investimentos se alinham com a onda mais ampla de digitalização que está reformulando o mercado de logística de mercadorias perigosas dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e equipamentos | -1.1% | Global, aguda no Centro-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Aumento acelerado dos prêmios de seguro para materiais perigosos | -0.6% | Global | Médio prazo (2-4 anos) |

| Capacidade ferroviária de granéis do setor público limitada | -0.4% | Centro-Oeste, Nordeste | Longo prazo (≥ 4 anos) |

| Oposição comunitária aos corredores de materiais perigosos | -0.3% | Oeste, Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Equipamentos

Os motoristas com habilitação CDL para materiais perigosos permanecem escassos, pois as aposentadorias superam a capacidade das escolas de formação. O atraso na fabricação de vagões-tanque DOT-117 se estende por mais de dois anos, limitando o crescimento ferroviário de produtos químicos a granel. As frotas elevam os salários e oferecem bônus de adesão, mas o repasse aos embarcadores aumenta o custo de entrega, desestimulando o volume. A escassez atinge mais fortemente as rotas rurais, forçando os embarcadores petroquímicos a reposicionar ativos, o que infla as milhas percorridas sem carga no mercado de logística de mercadorias perigosas dos Estados Unidos.

Aumento Acelerado dos Prêmios de Seguro para Materiais Perigosos

Incidentes de grande perda e tetos de responsabilidade civil mais elevados levam as seguradoras a aumentar os prêmios de materiais perigosos em percentuais de dois dígitos. Operadores menores abandonam os setores de longa distância quando a cobertura abrangente supera a margem operacional. Os transportadores buscam precificação diferenciada instalando telemática, pontuação de risco por rota e alertas automatizados de resposta a emergências. Os encargos de prêmios aceleram a consolidação, à medida que empresas bem capitalizadas absorvem participação de mercado no mercado de logística de mercadorias perigosas dos Estados Unidos[3]"Ajustes de Penalidades 2024," Administração de Segurança e Saúde Ocupacional, osha.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: O Transporte Permanece como Núcleo Enquanto os Serviços Escalam

O transporte reteve 77,10% da participação no mercado de logística de mercadorias perigosas dos Estados Unidos em 2025, à medida que os embarcadores dependiam de ativos multimodais rodoviários e ferroviários para conectar refinarias, plantas químicas e centros de distribuição. As frotas rodoviárias oferecem flexibilidade para movimentos de última milha, enquanto os trens unitários ferroviários equipados com vagões DOT-117 capturam rotas de granéis que exigem menor custo por tonelada e maior segurança. Os operadores marítimos investem em barcaças pressurizadas para exportações de GNL e produtos químicos, enquanto a carga aérea permanece um nicho para isótopos médicos e suprimentos de emergência.

Os serviços de valor agregado registram um CAGR de 3,72%, o mais rápido entre as funções, à medida que os embarcadores terceirizam a elaboração de SDS, rotulagem e telemetria de carga em tempo real. A armazenagem segue com crescimento constante porque instalações estrategicamente localizadas para materiais perigosos encurtam as distâncias de transporte e mitigam as restrições de horas dos motoristas. As integrações IoT, como sensores de vibração e temperatura, reduzem as franquias de seguro, impulsionando a receita incremental. Esses desenvolvimentos indicam que o mercado de logística de mercadorias perigosas dos Estados Unidos está amadurecendo do transporte puro para ofertas de serviços integrados que monetizam a expertise em conformidade.

Por Destino: Dominância Doméstica com Momentum Internacional

As remessas domésticas responderam por 87,60% do tamanho do mercado de logística de mercadorias perigosas dos Estados Unidos em 2025, refletindo a amplitude da produção e do consumo no interior do país. Os petroquímicos da Costa do Golfo se deslocam para os conversores de plásticos do Centro-Oeste, os fertilizantes fluem das plantas centrais para as fazendas do Cinturão do Milho, e as encomendas ORM-D chegam às residências em todo o país. Os marcos regulatórios padronizados reduzem o atrito da documentação, mantendo a eficiência de custos.

Os volumes internacionais, com 12,40% de participação, aceleram a um CAGR de 4,28% à medida que os contratos de offtake de GNL e hidrogênio expandem as rotas de exportação e o comércio eletrônico transfronteiriço estimula a demanda de materiais perigosos em pequenas encomendas. Os transportadores integram módulos de documentação multilíngue e se associam a despachantes estrangeiros versados nos padrões IMDG e ADR. A combinação de escala doméstica e expansão global diversifica os fluxos de receita no mercado de logística de mercadorias perigosas dos Estados Unidos.

Por Indústria de Uso Final: Produtos Químicos Lideram, Saúde Cresce Rapidamente

Produtos químicos e petroquímicos responderam por 34,60% do tamanho do mercado de logística de mercadorias perigosas dos Estados Unidos em 2025, apoiados por matérias-primas de gás natural de baixo custo e robusta demanda doméstica de plásticos. A utilização de caminhões-tanque e vagões-tanque ferroviários permanece elevada, e a nova capacidade terminal absorve a produção incremental.

Saúde e produtos farmacêuticos registra o CAGR mais rápido de 4,86% até 2031, à medida que as baterias de íon-lítio alimentam dispositivos médicos e os biológicos exigem embalagens para materiais perigosos com controle de temperatura. A gestão de resíduos cresce devido às regras de economia circular que exigem o manuseio em circuito fechado para resíduos de solventes e pesticidas. A diversificação ressalta como as mudanças no uso final distribuem os vetores de crescimento no mercado de logística de mercadorias perigosas dos Estados Unidos.

Análise Geográfica

A participação de 30,70% do Sul repousa em clusters integrados de refinaria-petroquímica, dutos multicomodities e píeres de exportação de GNL que canalizam grandes volumes de carga para redes especializadas de tanqueiros. Os investimentos contínuos em capacidade de docas, armazenamento resistente a furacões e sistemas de válvulas automatizadas protegem o throughput mesmo em condições climáticas extremas. As concessões federais de infraestrutura destinam recursos ao dragamento e às melhorias de diques, consolidando a dominância regional no mercado de logística de mercadorias perigosas dos Estados Unidos.

O Oeste cresce mais rapidamente, a um CAGR de 4,08%, à medida que os corredores de abastecimento de hidrogênio e os projetos de diesel renovável convergem com a demanda do setor tecnológico por baterias de lítio de alta especificação. Os portos do Pacífico estão testando sistemas eletrônicos de pré-notificação de materiais perigosos que aceleram o desembaraço aduaneiro e reduzem o tempo de permanência nos pátios. No entanto, as disputas de zoneamento sobre terminais de combustível e extensões de dutos destacam a necessidade de programas de divulgação comunitária para proteger os cronogramas dos projetos. Os incentivos estaduais para frotas de drayage de emissão zero aumentam a rotatividade de ativos, direcionando o investimento em equipamentos para a compatibilidade com combustíveis alternativos.

O Nordeste e o Centro-Oeste registram crescimento constante vinculado a clusters farmacêuticos, misturadores de produtos químicos especiais e fornecedores de insumos agrícolas. As melhorias nas pontes ferroviárias perto de Chicago e Nova York desbloqueiam capacidade adicional limitada para materiais perigosos, mas o congestionamento nos pátios permanece uma restrição. Os embarcadores, portanto, adotam divisões modais que favorecem caminhões de curta distância alimentando rampas intermodais, equilibrando custo e conformidade. As melhorias na confiabilidade da rede apoiam as ambições de exportação de produtos químicos de nicho, reforçando a pegada nacional do mercado de logística de mercadorias perigosas dos Estados Unidos.

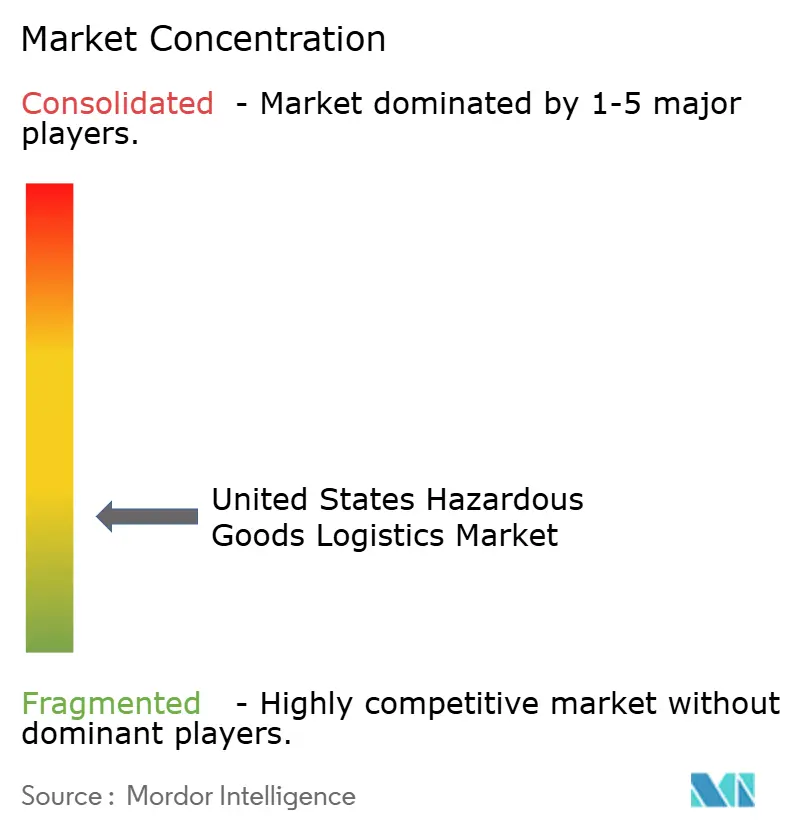

Cenário Competitivo

A concorrência é moderadamente fragmentada, deixando participação significativa para especialistas regionais. Integradores globais como Kuehne + Nagel e DSV implantam plataformas multimodais que combinam corretagem, logística contratada e visibilidade digital. XPO Logistics expandiu a capacidade de última milha por meio de sua aquisição da NLM por USD 87 milhões, visando segmentos de materiais perigosos ao consumidor que valorizam a entrega no mesmo dia. Kenan Advantage Group continua com aquisições complementares que adicionam depósitos de contêineres ISO e reboques especializados, aumentando a densidade nos corredores químicos.

A implantação de tecnologia diferencia os vencedores. As frotas líderes instalam conjuntos de sensores que transmitem temperatura, pressão e status de porta em tempo real, alimentando mecanismos de aprendizado de máquina que sinalizam padrões de anomalia. Os embarcadores usam painéis de controle para auditar a conformidade, concedendo receita premium a transportadores que demonstram registros de zero incidentes. Os mandatos corporativos de ESG também favorecem provedores que investem em trens de potência de baixa emissão; os primeiros adotantes de tratores movidos a hidrogênio ou elétricos a bateria ganham diferenciação competitiva no mercado de logística de mercadorias perigosas dos Estados Unidos.

A escala também auxilia na negociação de seguros. Os grandes transportadores distribuem o risco por frotas e rotas maiores, garantindo franquias mais baixas e habilitando vantagens tarifárias sobre rivais menores espremidos pela inflação dos prêmios. O momentum de consolidação deve persistir porque os fundos de private equity buscam plataformas que possam ser escaladas por meio de aquisições de encaixe em rotas regionais. O resultado é uma taxa de concentração que se estreita gradualmente, mas os transportadores de nicho permanecem viáveis ao se especializar em classes de alto risco ou verticais geográficas não atendidas por redes maiores.

Líderes do Setor de Logística de Mercadorias Perigosas dos Estados Unidos

Deutsche Post DHL Group

Kuehne + Nagel

DSV

XPO Logistics

Landstar System Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Kenan Advantage Group adquiriu a MC Tank Transport, adicionando 8 terminais, 3 depósitos ISO e 175 motoristas habilitados para materiais perigosos, expandindo o alcance do transporte químico no Sudeste e Centro-Oeste.

- Julho de 2025: Schneider implementou sensores de carga habilitados por Bluetooth para remessas de licor negro de um fabricante de papel, reduzindo o tempo de carregamento de 4 horas para 45 minutos e melhorando a retenção de motoristas.

- Junho de 2024: A PHMSA finalizou a Regra de Composição de Trem em Tempo Real, exigindo composições eletrônicas de trens de materiais perigosos acessíveis a socorristas em minutos, aumentando a transparência em incidentes.

- Abril de 2024: A PHMSA distribuiu 1,9 milhão de Guias de Resposta a Emergências atualizados, garantindo que os primeiros socorristas em todo o país possuam os procedimentos atuais para incidentes com materiais perigosos.

Escopo do Relatório do Mercado de Logística de Mercadorias Perigosas dos Estados Unidos

O mercado de logística de mercadorias perigosas dos EUA é segmentado por função e destino. O relatório também abrange informações sobre as diferentes classes de mercadorias perigosas, regulamentos e regras que regem o transporte de mercadorias perigosas, tecnologia envolvida e embalagem de mercadorias perigosas, entre outros.

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Doméstico |

| Internacional |

| Produtos Químicos e Petroquímicos |

| Petróleo e Gás |

| Saúde e Produtos Farmacêuticos |

| Agricultura e Fertilizantes |

| Manufatura e Industrial |

| Gestão de Resíduos e Reciclagem |

| Mineração |

| Outros |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Função | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Indústria de Uso Final | Produtos Químicos e Petroquímicos | |

| Petróleo e Gás | ||

| Saúde e Produtos Farmacêuticos | ||

| Agricultura e Fertilizantes | ||

| Manufatura e Industrial | ||

| Gestão de Resíduos e Reciclagem | ||

| Mineração | ||

| Outros | ||

| Por Região dos EUA | Nordeste | |

| Centro-Oeste | ||

| Sul | ||

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de logística de mercadorias perigosas dos Estados Unidos em 2031?

Espera-se que o mercado atinja USD 88,03 bilhões até 2031.

Qual região lidera atualmente a logística de materiais perigosos dos EUA por valor?

A região Sul lidera com 30,70% de participação devido aos seus clusters de energia e petroquímica.

Qual segmento funcional apresenta o crescimento mais rápido?

Serviços de valor agregado, expandindo-se a um CAGR de 3,72% até 2031 por meio da integração de soluções de conformidade e monitoramento.

Quão rapidamente estão crescendo as remessas internacionais de materiais perigosos?

As rotas internacionais têm previsão de crescer a um CAGR de 4,28% à medida que as exportações de GNL e o comércio eletrônico transfronteiriço se aceleram.

Qual impulsionador mais favorece o crescimento de longo prazo?

A expansão robusta da capacidade petroquímica doméstica adiciona um estimado +1,2% ao CAGR geral do mercado.

Por que os custos de seguro estão aumentando para transportadores de materiais perigosos?

A maior gravidade dos sinistros e as penalidades mais rígidas da OSHA e da PHMSA levam as seguradoras a elevar os prêmios em dois dígitos.

Página atualizada pela última vez em: