Dimensão e Quota do Mercado de Serviços de Design de Interiores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

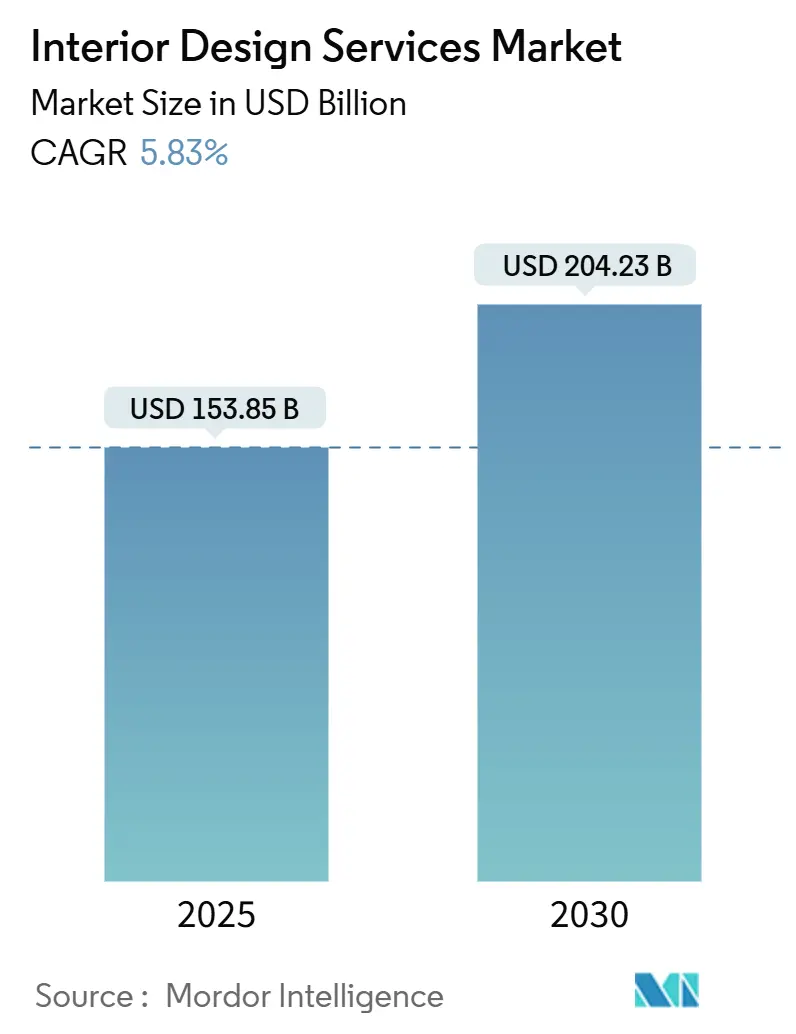

| Tamanho do Mercado (2026) | 153.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 204.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.83% CAGR |

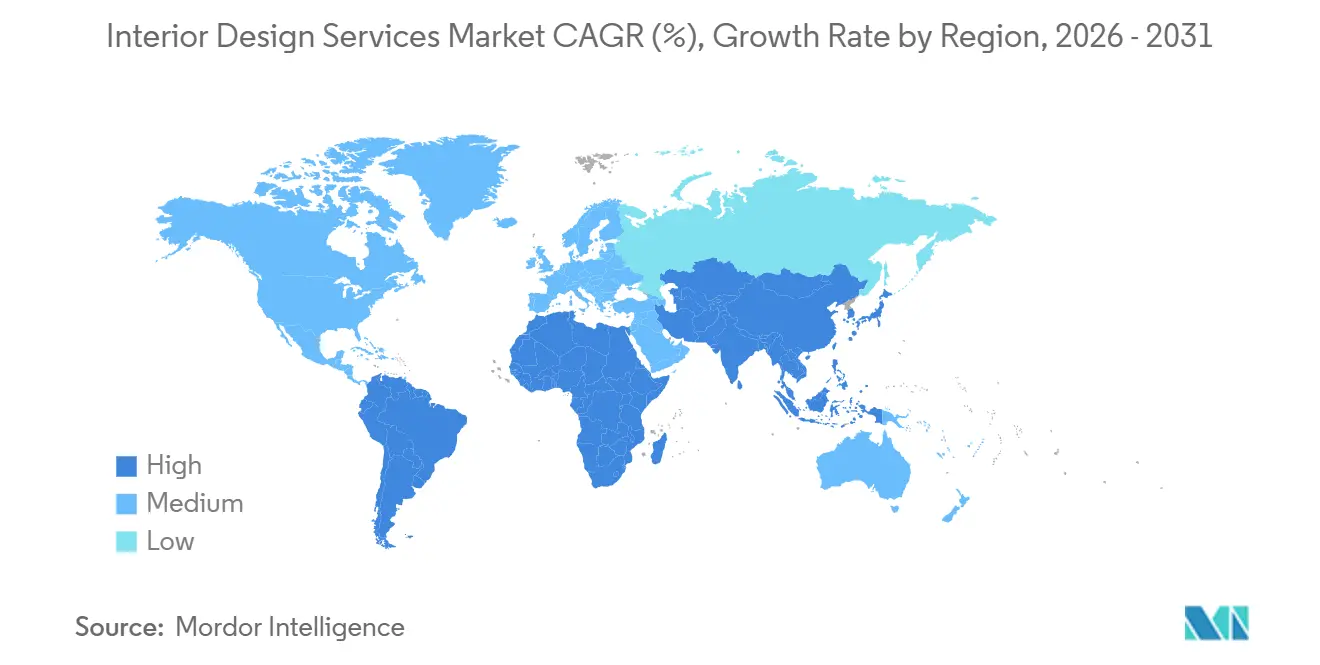

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

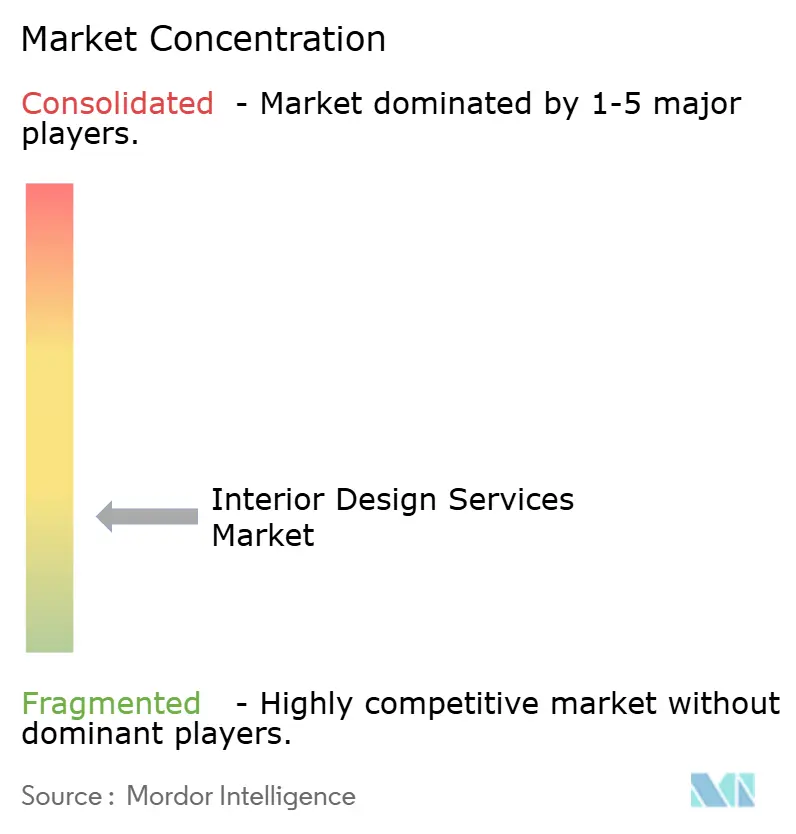

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Design de Interiores por Mordor Intelligence

A dimensão do Mercado de Serviços de Design de Interiores é de USD 153,85 mil milhões em 2026 e prevê-se que atinja USD 204,23 mil milhões até 2031 a um CAGR de 5,83%. O mercado de serviços de design de interiores está a ser moldado pela procura duradoura de renovação em economias maduras e pela atividade constante de novas construções em centros urbanos de crescimento acelerado, com políticas de trabalho híbrido agora codificadas na maioria das grandes organizações e a impulsionar layouts adaptativos que combinam colaboração com privacidade. Especificações orientadas para o bem-estar e certificações de terceiros estão a integrar-se nos programas convencionais à medida que os proprietários procuram resultados de saúde, produtividade e ESG que possam ser validados e reportados. A IA generativa está a encurtar os ciclos de conceito à aprovação e a expandir as opções de visualização, o que apoia a personalização em massa em orçamentos de gama média, ao mesmo tempo que aumenta as taxas de adjudicação e a experiência do cliente. Os mercados de trabalho tensos nas especialidades de acabamento e os custos de produção voláteis continuam a pressionar os orçamentos e os cronogramas dos projetos, o que favorece estratégias de remodelação, pacotes padronizados e parcerias com fornecedores em todo o mercado de serviços de design de interiores [1]Julie Whelan, "Effective Spaces," CBRE Insights, cbre.com .

Principais Conclusões do Relatório

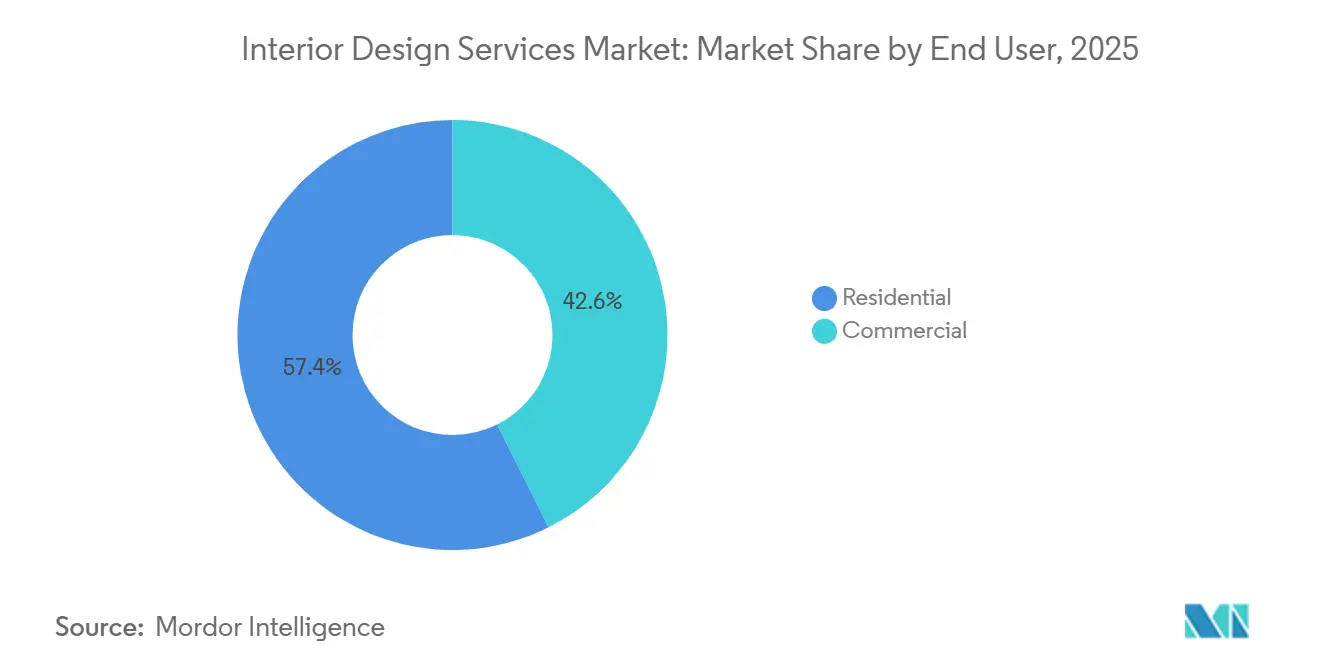

- Por utilizador final, o segmento residencial representou uma quota de 57,39% da dimensão do mercado de serviços de design de interiores em 2025, enquanto o comercial está projetado para expandir a um CAGR de 12,26% até 2031.

- Por tipo de serviço, a renovação e remodelação representou 47,85% da quota do mercado de serviços de design de interiores em 2025 e está projetada para crescer a um CAGR de 11,78% até 2031.

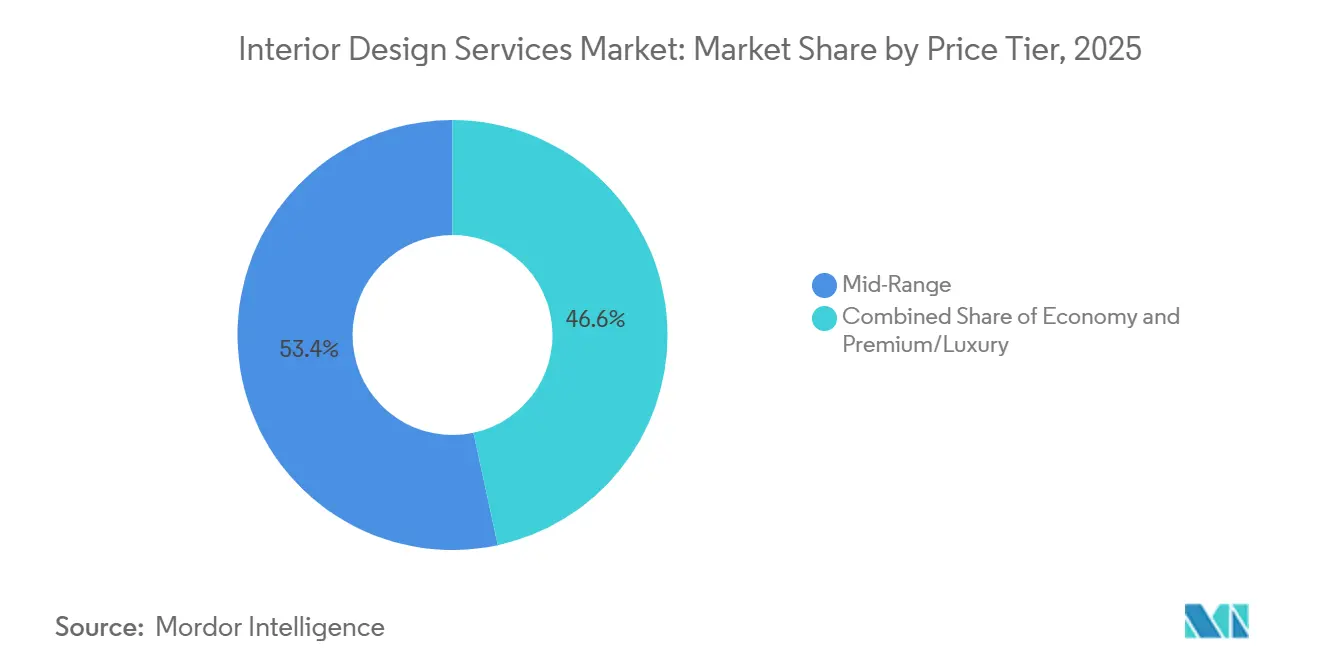

- Por faixa de preço, o segmento de gama média detinha 53,37% da quota do mercado de serviços de design de interiores em 2025, enquanto o premium e luxo estão projetados para expandir a um CAGR de 13,84% até 2031.

- Por geografia, a Ásia-Pacífico representou 38,39% da quota do mercado de serviços de design de interiores em 2025, enquanto o Médio Oriente e África estão previstos para um CAGR de 17,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Serviços de Design de Interiores

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Trabalho híbrido pós-pandemia impulsiona a reconfiguração de espaços comerciais | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida construção de condomínios urbanos em cidades asiáticas de Nível 2 | +0.9% | Núcleo Ásia-Pacífico, com expansão para o Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Aumento de materiais de interior orientados para o bem-estar | +0.8% | Global, segmentos premium na Ásia-Pacífico, América do Norte, Médio Oriente e África | Médio prazo (2-4 anos) |

| Ferramentas de visualização de design impulsionadas por IA generativa | +0.6% | Global, ganhos iniciais na América do Norte, Europa e metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Certificações de construção sustentável vinculadas a ESG | +1.1% | Global, maior pressão regulatória na Europa e ampla adoção corporativa | Médio prazo (2-4 anos) |

| Migração de indivíduos de altíssimo património líquido para centros fiscalmente favoráveis | +1.0% | Concentrado nos EAU e Singapura, com cidades selecionadas do Mediterrâneo e da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Trabalho Híbrido Pós-Pandemia Impulsiona a Reconfiguração de Espaços Comerciais

O trabalho híbrido passou de experiência a expectativa em 2025, com muitas empresas a operar programas híbridos formais e os colaboradores a trabalhar em média 2,9 dias por semana no escritório. Estas políticas estão a reformular os briefings de projetos à medida que os empregadores visam espaços que justifiquem a deslocação, equilibrando colaboração com foco individual na mesma área. A utilização dos escritórios permanece estruturalmente abaixo das normas pré-pandemia, o que leva os proprietários a diferenciar-se com interiores ricos em comodidades e suites de arrendamento prontas a usar, enquanto os empregadores ajustam as suas localizações e procuram layouts flexíveis [2]Equipa de Investigação Global, "Principais Tendências Globais em Imobiliário Comercial," JLL, jll.com . As zonas silenciosas, as salas fechadas e o planeamento orientado para a privacidade recuperaram importância à medida que os trabalhadores regressam em dias definidos, apoiados por cabines inteligentes e controlo acústico para suportar o trabalho em profundidade. As decisões de portfólio enfatizam agora a elasticidade em detrimento da expansão, o que apoia programas de retrofit que podem ser entregues por fases e validados com base em métricas de envolvimento, utilização e bem-estar. Estas mudanças reforçam a procura por pacotes de design adaptativo em todo o mercado de serviços de design de interiores, à medida que empregadores e proprietários avançam para a melhoria contínua em vez de intervenções únicas.

Aumento de Materiais de Interior Orientados para o Bem-Estar

O bem-estar tornou-se parte integrante das especificações de interiores, estendendo-se dos projetos premium à gama média à medida que os proprietários associam as escolhas de design à saúde, produtividade e experiência dos ocupantes. A Norma de Construção WELL expandiu a sua presença global para projetos que cobrem milhares de milhões de metros quadrados, sublinhando o impulso por trás das abordagens baseadas em evidências para o ar, água, luz, acústica e materiais. Os designers estão a implementar estratégias biofílicas, bem-estar acústico e materiais circulares para reduzir fatores de stress e melhorar o conforto, com fornecedores a desenvolver superfícies absorventes, acabamentos com baixo teor de COV e linhas de conteúdo renovável [3]Equipa de Investigação, "Tendências de Design 2025–26: Materiais Naturais e Bem-Estar Acústico," Gustafs Scandinavia, gustafs.com . Os proprietários privilegiam as certificações de terceiros quando os benefícios podem ser comparados, reportados e associados a resultados de arrendamento ou avaliação, o que direciona os orçamentos para a medição inteligente e funcionalidades de desempenho. As ofertas alinhadas com o bem-estar estão a traduzir-se em kits de design repetíveis para o mercado de serviços de design de interiores, à medida que os proprietários procuram escala, consistência e retornos mensuráveis nos seus portfólios. Esta mudança contínua apoia a fixação de preços premium para ativos centrados na saúde, ao mesmo tempo que reforça a procura no segmento médio por melhorias de bem-estar acessíveis.

Ferramentas de Visualização de Design Impulsionadas por IA Generativa

A IA generativa integrou-se nos fluxos de trabalho quotidianos, comprimindo o desenvolvimento de conceitos e permitindo que os clientes explorem mais opções antes de se comprometerem com o design detalhado. As empresas reportam pilotos ativos e uma adoção mais alargada de visualização habilitada por IA, geração de conteúdo e modelação de viabilidade, apoiados por avanços rápidos no ecossistema de ferramentas. As tecnologias de gémeo digital e de digitalização automatizam agora a documentação e reduzem os custos pré-construção, com reduções de custos de planeamento reportadas de até 75% em ambientes complexos quando a digitalização habilitada por IA é implementada [4]Equipa Editorial, "IA Generativa para Design de Interiores: 8 Benefícios e Casos de Uso," Matterport, matterport.com . À medida que a análise integrada avança, os layouts podem ser otimizados para utilização, energia e conforto, criando ciclos de retroalimentação que justificam atualizações contínuas e renovações faseadas. O impacto a curto prazo é uma maior velocidade de decisão e um envolvimento mais forte do cliente, o que pode melhorar as taxas de adjudicação e as margens em âmbitos de trabalho com grande peso de visualização. A longo prazo, a IA impulsionará pacotes padronizados mas personalizados que se escalam por todo o mercado de serviços de design de interiores, à medida que os proprietários equilibram velocidade, qualidade e custo.

Certificações de Construção Sustentável Vinculadas a ESG

O ESG está agora incorporado nos briefings de design, uma vez que os proprietários visam descarbonizar os seus portfólios e melhorar os resultados dos ocupantes com relatórios transparentes. Quadros de certificação como o LEED e o WELL orientam as escolhas de especificação para energia, materiais e bem-estar, sendo cada vez mais utilizados para documentar e comunicar o desempenho. Os ocupantes corporativos e os investidores privilegiam os quadros que suportam divulgações comparáveis, o que incentiva caminhos duais e tecnologias de edifícios inteligentes para medir o progresso. O desempenho melhorado e os resultados verificados podem apoiar a resiliência das rendas e das avaliações em mercados competitivos, o que eleva as funcionalidades ESG de extras opcionais a requisitos em muitos concursos. Esta mudança para um desempenho verificável sustenta uma procura constante em todo o mercado de serviços de design de interiores, à medida que os proprietários procuram garantir o futuro dos ativos e reduzir o risco de conformidade e obsolescência. A adoção de quadros credíveis também cria vantagens competitivas para as empresas com equipas formadas e documentação pronta para auditoria.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão-de-obra qualificada nas especialidades de acabamento | -1.1% | Global, aguda na América do Norte, Europa e metrópoles selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade nos custos de materiais-chave (madeira, aço) | -0.9% | Amplificação tarifária global na América do Norte | Médio prazo (2-4 anos) |

| Aumento das taxas de juro a travar as melhorias habitacionais | -0.7% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios em reabilitações de imóveis do património | -0.4% | Concentrado nos distritos históricos da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão-de-Obra Qualificada nas Especialidades de Acabamento

Os empreiteiros continuam a reportar dificuldades na contratação de trabalhadores especializados qualificados, o que atrasa os cronogramas e aumenta os custos diretos e indiretos dos interiores. Os Estados Unidos necessitam de um estimado de 439.000 novos trabalhadores líquidos na construção em 2025 para satisfazer a procura, e uma grande maioria das empresas reporta postos de trabalho especializados em aberto que são difíceis de preencher. A escassez de mão-de-obra é aguda nas especialidades de acabamento, tais como carpintaria, pladur, instalações elétricas e AVAC, que são críticas para os cronogramas de interiores e frequentemente determinam o caminho para a ocupação. A inflação salarial e a disponibilidade de subempreiteiros tornaram-se riscos decisivos para o cronograma, levando os proprietários a pré-negociar capacidade e a fasearem os âmbitos de trabalho para garantir equipas. Os grandes programas de infraestrutura, manufatura e centros de dados absorvem pools de trabalho locais significativos e podem deslocar projetos de interiores menores, o que obriga à escalada de preços e a alterações de sequenciamento. O mercado de serviços de design de interiores adapta-se a estas restrições com maior padronização, fabrico fora do local e envolvimento antecipado das especialidades para reduzir a fricção na instalação.

Volatilidade nos Custos de Materiais-Chave (Madeira, Aço)

Os custos de produção de metais e sistemas de construção mantiveram-se voláteis em 2025, com as mudanças na política comercial e as restrições de abastecimento a influenciar as estratégias de aquisição. Os ajustamentos tarifários elevaram os preços em várias categorias, e os empreiteiros reportaram pressões contínuas em metais, equipamentos elétricos e equipamentos mecânicos à medida que as cadeias de abastecimento se reequilibravam. Os proprietários e designers mitigaram o risco através de compras antecipadas, alternativas e engenharia de valor, que em conjunto visam proteger o âmbito enquanto mantêm os projetos no prazo. A logística melhorou em alguns corredores, mas a capacidade de transporte rodoviário, as condições portuárias e os prazos de entrega permaneceram inconsistentes, o que complica o sequenciamento de entrega em interiores de execução rápida. Neste contexto, as seleções de acabamento enfatizam a disponibilidade, o abastecimento local e o conteúdo circular onde a qualidade e o fornecimento podem ser verificados. Estas pressões aceleram a mudança para paletas de materiais padronizadas no mercado de serviços de design de interiores para manter os orçamentos previsíveis e os cronogramas fiáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Adoção Comercial Ultrapassa a Base Residencial

O design residencial captou uma quota de 57,39% em 2025, enquanto o comercial é o utilizador final de crescimento mais rápido com um CAGR projetado de 12,26% até 2031, refletindo a aplicação de políticas de trabalho híbrido e a necessidade de elevar a experiência presencial. Os programas corporativos exigem agora uma combinação de espaços de colaboração e áreas de privacidade prioritária, o que direciona os gastos para layouts flexíveis, soluções acústicas e tecnologia integrada, enquanto os empregadores calibram as políticas de presença. O planeamento de portfólio prioriza a elasticidade e a rapidez de mudança, o que apoia atualizações faseadas e a reutilização adaptativa em detrimento de grandes intervenções estáticas no mercado de serviços de design de interiores. Estas dinâmicas alinham-se com o ciclo de retrofit mais amplo em curso em edifícios mais antigos, onde atualizações direcionadas e funcionalidades de bem-estar reposicionam os ativos. A procura residencial permanece ampla devido à base instalada de habitações e ao equity sustentado, mesmo que os volumes de transações enfrentem obstáculos em alguns mercados.

Os programas de interiores comerciais associam cada vez mais o design a resultados mensuráveis, tais como utilização, envolvimento e métricas de saúde, o que impulsiona a adoção de zonas de comodidades, salas de reuniões e cabines de foco padronizadas. Os proprietários posicionam suites de arrendamento ricas em comodidades para acelerar o arrendamento em submercados competitivos, uma tendência que favorece pacotes repetíveis em todo o mercado de serviços de design de interiores. Em paralelo, os clientes residenciais continuam a investir em cozinhas, casas de banho e divisões multifuncionais que suportam o trabalho e o bem-estar sem necessidade de mudança. À medida que os briefings de projetos convergem para a flexibilidade e o bem-estar quotidiano, os fornecedores e os estúdios incorporam funcionalidades de bem-estar e ESG nas ofertas convencionais para ambos os utilizadores finais. Em conjunto, o setor de serviços de design de interiores está a equilibrar o volume residencial com as atualizações comerciais aceleradas que procuram capitalizar o momento do regresso ao escritório.

Por Tipo de Serviço: A Renovação Ancora o Volume Enquanto Sustenta um Crescimento Elevado

A renovação e remodelação representou uma quota de 47,85% em 2025 e detém o crescimento projetado mais elevado a um CAGR de 11,78% até 2031, um perfil sustentado por proprietários que preferem otimizar o espaço existente em vez de prosseguir a construção de raiz em ambientes de custos voláteis. Os proprietários de habitação estão posicionados para financiar melhorias através do aumento da atividade de refinanciamento em 2026, o que pode canalizar o equity para interiores quando as decisões de mudança são adiadas. Os ocupantes corporativos também redirecionam recursos para melhorias da qualidade do espaço à medida que consolidam localizações e visam aumentar a presença nos dias âncora. Em resposta, os designers oferecem guias padronizados e atualizações alinhadas com o bem-estar que encurtam os prazos de entrega e limitam as alterações de ordem em todo o mercado de serviços de design de interiores.

A nova construção mantém-se relevante onde os objetivos de desempenho requerem estruturas modernas, como em instalações de saúde, logística ou instalações corporativas especializadas. No entanto, a volatilidade de materiais, a escassez de mão-de-obra e a complexidade do licenciamento acrescentam risco aos cronogramas de construção de raiz, o que eleva o apelo das estratégias de retrofit que podem ser faseadas e medidas. À medida que o trabalho híbrido se estabiliza, os programas de valorização convergem para infraestruturas flexíveis, tecnologia integrada e sistemas de edifícios inteligentes que informam ciclos de melhoria contínua. Este equilíbrio posiciona a renovação para deter tanto a maior quota como o crescimento sustentado dentro do setor de serviços de design de interiores ao longo do horizonte de previsão.

Por Faixa de Preço: O Luxo Dispara Enquanto a Gama Média Ancora o Volume

A gama média captou uma quota de 53,37% em 2025 e serve a base mais ampla de clientes residenciais e comerciais, enquanto o premium e o luxo lideram o crescimento com um CAGR projetado de 13,84%, apoiados pela migração de fortunas e pelos projetos de residências de marca que priorizam a qualidade experiencial. As residências de marca expandiram-se globalmente e atingem prémios de preço notáveis nos principais centros onde os serviços de estilo de vida, as suites de bem-estar e os programas de concierge têm peso nas decisões de compra. Os promotores nos principais destinos alinham os interiores com os padrões de hotelaria e as certificações de bem-estar para diferenciar e proteger os valores dos ativos. Esta procura ancora pacotes de alta especificação em todo o mercado de serviços de design de interiores e eleva as categorias adjacentes, como a iluminação especializada e a acústica.

O crescimento da gama média reflete a democratização contínua do design, onde a visualização por IA e os ecossistemas de fornecedores tornam a personalização acessível e rápida. Os módulos padronizados e as bibliotecas de acabamentos selecionados ajudam a controlar custos e prazos sem reduzir a qualidade percebida. Os designers combinam estes elementos com funcionalidades de bem-estar, materiais com baixo teor de COV e iluminação eficiente para ajudar os clientes a alcançar resultados ESG práticos. Esta abordagem escala por âmbitos residenciais e comerciais e sustenta um volume estável no mercado de serviços de design de interiores, à medida que os orçamentos procuram o máximo valor. No topo, os centros de riqueza e os ativos de prestígio continuam a atrair interiores de alta especificação, o que reforça o perfil de crescimento premium ao longo do período de previsão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 38,39% da quota do mercado de serviços de design de interiores em 2025, ancorada pela atividade de condomínios urbanos na Índia e pelos gastos estáveis em bens duráveis para o lar na China. Os programas de infraestrutura e consumo em curso apoiam os pipelines de projetos, enquanto os ocupantes globais procuram atualizações de qualidade e layouts flexíveis nos principais centros regionais. O apoio político na China ajudou a sustentar a procura de bens duráveis para o lar e categorias selecionadas de melhoria habitacional, mesmo enquanto o setor imobiliário se ajusta, o que apoia a atividade de interiores nas cidades prioritárias. Os inquilinos multinacionais continuam a priorizar comodidades alinhadas com ESG e funcionalidades de bem-estar em espaços novos e existentes, o que eleva os interiores certificados nos principais distritos de negócios.

O Médio Oriente e África estão previstos para o crescimento mais rápido com um CAGR projetado de 17,33% até 2031, uma vez que os grandes programas nacionais e os influxos sustentados de riqueza criam procura residencial de alta especificação e de uso misto. Os EAU permanecem um dos principais ímanes para o capital empreendedor e financeiro, o que se traduz em pipelines constantes de residências de marca e interiores orientados para o estilo de vida. A agenda de transformação da Arábia Saudita apoia o investimento plurianual em ativos cívicos, hoteleiros e culturais onde a qualidade dos interiores é central para a criação de identidade dos lugares e a experiência dos hóspedes. Em toda a América do Norte, os retrofits de trabalho híbrido e o reposicionamento rico em comodidades apoiam a procura de interiores nas principais cidades, mesmo que as plantas totais de escritórios evoluam para corresponder aos padrões de presença. Os proprietários na região estão também a padronizar funcionalidades de bem-estar e ESG para melhorar a velocidade de arrendamento e a resiliência.

A Europa está a avançar com programas de retrofit em grande escala para reduzir o risco de obsolescência no stock de escritórios mais antigo e para se alinhar com os objetivos de descarbonização, o que apoia uma procura sustentada por atualizações de interiores certificados. Os padrões de migração de riqueza dentro e para a Europa continuam a influenciar projetos residenciais de gama alta em localizações de refúgio seguro e de estilo de vida, com os promotores a integrar comodidades de nível hoteleiro e funcionalidades de bem-estar. Na América Latina, locais de demonstração inovadores estão a mostrar materiais de baixo carbono, geração de energia no local e práticas circulares que se infiltram nos interiores comerciais ao longo do tempo. Estes padrões regionais reforçam a ampla presença do mercado de serviços de design de interiores, enquanto destacam o potencial de superação de desempenho dos interiores certificados, orientados para o bem-estar e habilitados por tecnologia nos principais centros.

Panorama Competitivo

A concorrência é ampla e diversificada, com estúdios multidisciplinares globais, especialistas regionais e prestadores integrados de engenharia e construção todos ativos em âmbitos de interiores. Os clientes selecionam cada vez mais parceiros com base na estratégia de local de trabalho, no reporte de desempenho e no design orientado por dados que liga o briefing aos resultados, o que desloca a licitação do transacional para o estratégico. A fluência em certificação e a profundidade com fornecedores são agora capacidades críticas à medida que os proprietários incorporam metas de saúde e sustentabilidade nos requisitos dos programas em todo o mercado de serviços de design de interiores. Este panorama recompensa as empresas que conseguem gerir a visualização à escala, documentar o desempenho ESG e cumprir cronogramas previsíveis apesar das restrições de mão-de-obra e materiais.

Os vetores estratégicos convergem em quatro temas. Em primeiro lugar, a expansão geográfica para centros de riqueza e corredores de crescimento permite às empresas seguir o capital dos clientes e entregar interiores premium com experiências de nível hoteleiro. Em segundo lugar, a integração vertical e as alianças ajudam a reduzir o risco de entrega e a criar modelos de responsabilidade única que são atrativos para os proprietários institucionais. Em terceiro lugar, a especialização em locais de trabalho com certificação de bem-estar, residências de marca e reutilização adaptativa alinha-se com a procura secular e suporta honorários premium. Em quarto lugar, a liderança tecnológica importa cada vez mais à medida que a IA generativa, os gémeos digitais e a documentação automatizada ajudam a comprimir os prazos e a melhorar a precisão no mercado de serviços de design de interiores.

A diferenciação habilitada por ferramentas está a tornar-se cada vez mais clara. Os designers e os proprietários iterem agora mais opções antecipadamente, testam objetivos de ocupação ou bem-estar em simulação e validam as decisões com dados durante e após a intervenção. A digitalização por IA e a renderização fotorrealista reduzem o tempo no local e aceleram as aprovações, enquanto os gémeos digitais apoiam o ajuste contínuo da iluminação, AVAC e alocação de espaço, o que converte âmbitos pontuais em relações de serviço contínuas. As credenciais de sustentabilidade servem como vantagens competitivas onde a aquisição requer processos auditados, pessoal formado e documentação de terceiros que nem todos os estúdios podem fornecer. O conhecimento regulatório é também um diferenciador à medida que as empresas navegam pelos quadros de licenciamento que podem acrescentar meses aos cronogramas de imóveis históricos ou locais sensíveis. Em conjunto, estes ativos posicionam equipas bem dotadas de recursos e orientadas para a tecnologia para competir eficazmente em todo o mercado de serviços de design de interiores.

Líderes do Setor de Serviços de Design de Interiores

Gensler

Perkins and Will

AECOM

Hirsch Bedner Associates

HOK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Skidmore, Owings & Merrill (SOM), com Pierre-Yves Rochon, concluiu a transformação do Waldorf Astoria Nova Iorque, vencendo o Prémio de Melhor do Ano 2025 da Interior Design na categoria de Transformação Hoteleira pela sua restauração de reutilização adaptativa.

- Novembro de 2025: O Grupo Permasteelisa continuou a influenciar o horizonte de Londres com contribuições de engenharia de fachadas avançadas desde os Docklands até a Canary Wharf, reforçando o seu papel em desenvolvimentos comerciais e de uso misto de alto perfil.

- Junho de 2025: O Centro de Inovação em Tecnologia de Construção (CiTeC) da Holcim em Toluca foi renovado com paredes verdes que reduzem a carga térmica, uma escadaria impressa em 3D e 313 painéis solares que geram ~315.000 kWh/ano, obtendo a certificação TRUE Zero Waste Silver como referência regional para a construção sustentável.

- Maio de 2025: O Grupo Permasteelisa entregou uma fachada à medida de 15.700 m² para o London College of Communication (Universidade das Artes de Londres), melhorando o desempenho estético e a eficiência energética como parte de um desenvolvimento chave no centro urbano de Elephant & Castle.

Âmbito do Relatório Global do Mercado de Serviços de Design de Interiores

O design de interiores é uma disciplina profissional focada na criação de ambientes interiores funcionais, seguros e esteticamente agradáveis. Integra arte, ciência e planeamento estratégico para se alinhar com as estruturas arquitetónicas, priorizando o bem-estar, a segurança e a saúde. Os serviços incluem planeamento de espaços, seleção de materiais, design de iluminação, coordenação de empreiteiros e supervisão da instalação. Ao abordar tanto os aspetos técnicos como os criativos, o design de interiores melhora a experiência do utilizador e promove a sustentabilidade, indo além da decoração para oferecer soluções abrangentes adaptadas às necessidades humanas.

O Relatório do Mercado de Serviços de Design de Interiores é Segmentado por Utilizador Final (Residencial, Comercial), Tipo de Serviço (Nova Construção, Renovação/Remodelação), Faixa de Preço (Económico, Gama Média, Premium/Luxo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Mil Milhões).

| Residencial |

| Comercial |

| Nova Construção |

| Renovação / Remodelação |

| Económico |

| Gama Média |

| Premium / Luxo |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname, Filipinas) | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Tipo de Serviço | Nova Construção | |

| Renovação / Remodelação | ||

| Por Faixa de Preço | Económico | |

| Gama Média | ||

| Premium / Luxo | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname, Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de serviços de design de interiores em 2026 e a que ritmo está a crescer até 2031?

A dimensão do mercado de serviços de design de interiores é de USD 153,85 mil milhões em 2026 e está projetada para atingir USD 204,23 mil milhões até 2031 a um CAGR de 5,83%.

Qual segmento de utilizador final lidera e qual crescerá mais rapidamente até 2031?

O residencial detém a maior quota em 2025, com 57,39%, enquanto o comercial está projetado para ser o de crescimento mais rápido com um CAGR de 12,26% até 2031.

Qual tipo de serviço apresenta as perspetivas mais fortes até 2031?

A renovação e remodelação lidera com uma quota de 47,85% em 2025 e o crescimento projetado mais elevado a um CAGR de 11,78%, apoiado pelos ciclos de retrofit e pela procura de locais de trabalho flexíveis.

Quais são as principais dinâmicas regionais que moldam a próxima fase de crescimento?

A Ásia-Pacífico lidera pela quota de 2025, enquanto o Médio Oriente e África estão projetados para crescer mais rapidamente à medida que os influxos de riqueza e os programas nacionais elevam os interiores residenciais premium e de uso misto.

Como está o trabalho híbrido a influenciar as prioridades de design de interiores para os empregadores?

As políticas híbridas codificadas impulsionam layouts elásticos com um equilíbrio entre colaboração, áreas de foco privado e comodidades de bem-estar que tornam as visitas ao escritório compensadoras nos dias âncora.

Onde está a tecnologia a criar o maior impacto nos fluxos de trabalho de design atualmente?

A IA generativa e os gémeos digitais estão a comprimir os ciclos de conceito, a reduzir os custos de documentação e a permitir refinamentos orientados por dados que prolongam o valor dos interiores após a ocupação.

Página atualizada pela última vez em: