Tamanho e Participação do Mercado de Iluminação LED dos Estados Unidos e da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

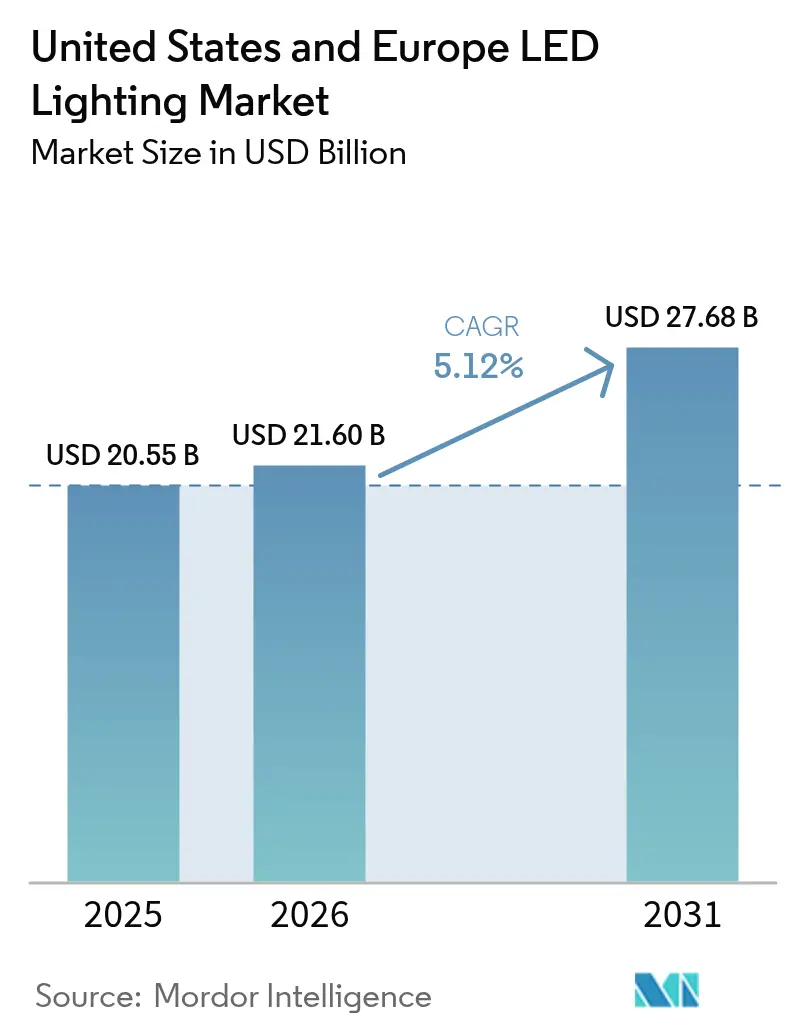

| Tamanho do mercado no ano base (2025) | 20.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação LED dos Estados Unidos e da Europa por Mordor Intelligence

O tamanho do mercado de iluminação LED dos Estados Unidos e da Europa em 2026 é estimado em USD 21,6 bilhões, crescendo a partir do valor de 2025 de USD 20,55 bilhões, com projeções para 2031 mostrando USD 27,68 bilhões, crescendo a um CAGR de 5,12% ao longo de 2026-2031. O crescimento continua à medida que as eliminações progressivas de lâmpadas à base de mercúrio orientadas por políticas, os preços crescentes de eletricidade e os mandatos corporativos de emissão líquida zero convergem para tornar os LEDs a tecnologia padrão tanto em projetos de retrofit quanto em novas construções. Os compradores comerciais agora enxergam as atualizações de iluminação como uma alavanca estratégica de otimização de energia que gera retorno rápido, particularmente quando associadas a plataformas de edifícios inteligentes. A diversificação da cadeia de suprimentos está se tornando simultaneamente um diferencial competitivo à medida que as tensões geopolíticas redefinem as estratégias de abastecimento em todo o mercado de iluminação LED.

Principais Destaques do Relatório

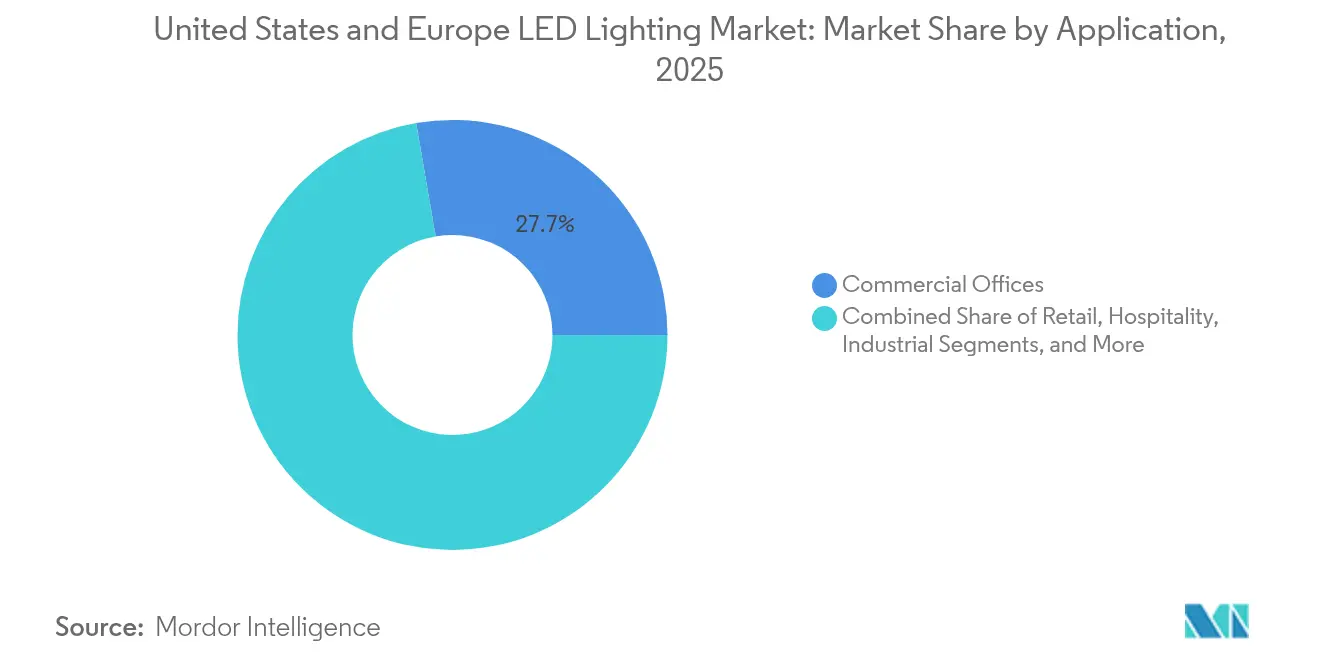

- Por aplicação, escritórios comerciais detinham 27,70% da participação do mercado de iluminação LED em 2025, enquanto as zonas de risco estão projetadas para expandir a um CAGR de 8,92% até 2031.

- Por tipo de produto, as luminárias dominaram com 67,10% de participação de receita em 2025; os modelos de luminária industrial de grande altura (high-bay) e pequena altura (low-bay) estão posicionados para um CAGR de 8,05% até 2031.

- Por tipo de instalação, os projetos de retrofit representaram 61,30% do tamanho do mercado de iluminação LED em 2025; espera-se que as novas instalações cresçam 7,78% anualmente até 2031.

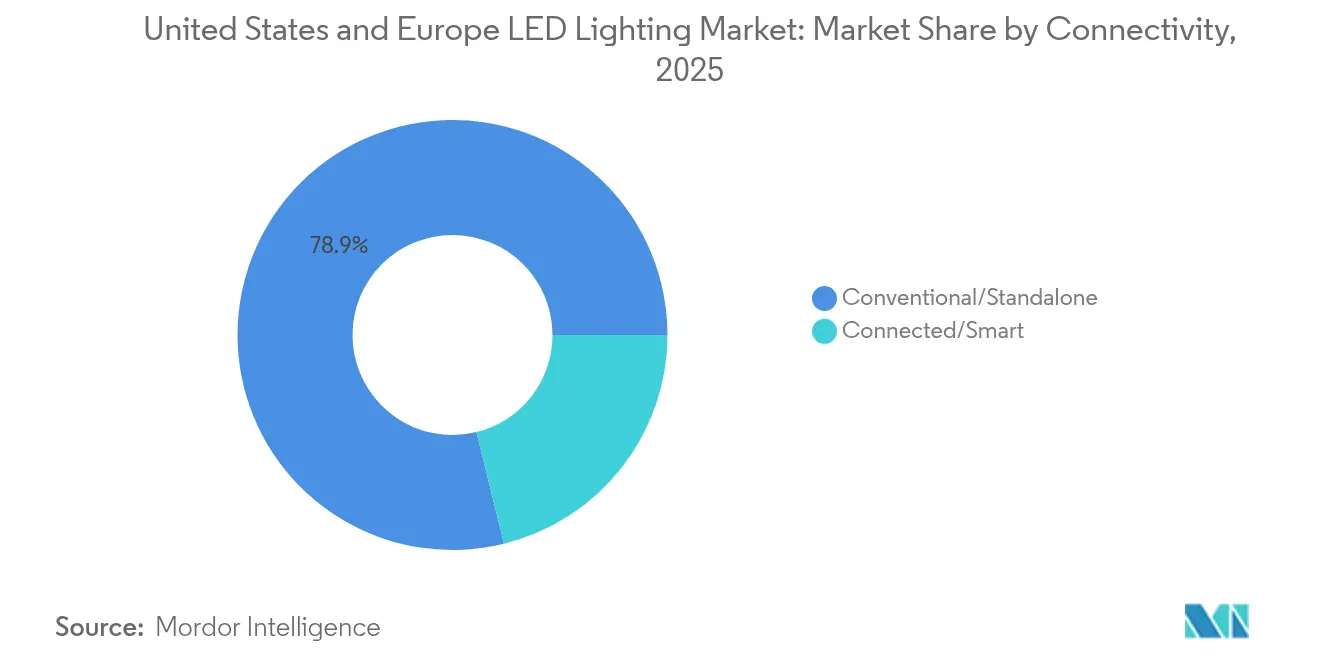

- Por conectividade, os sistemas convencionais representaram 78,85% da participação em 2025, enquanto os LEDs inteligentes conectados lideram o crescimento com um CAGR de 9,22%.

- Por usuário final, as instalações industriais contribuíram com 39,10% de participação em 2025; a demanda residencial é a mais dinâmica, avançando a um CAGR de 6,19% até 2031.

- Por geografia, os Estados Unidos controlaram 40,10% de participação em 2025, enquanto a França está prevista para registrar um CAGR de 7,68%, o mais rápido entre os mercados nacionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação LED dos Estados Unidos e da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva de tubos fluorescentes T5/T8 na UE | +1.2% | Europa e Reino Unido | Médio prazo (2 a 4 anos) |

| Regra de 120 lm/W do Departamento de Energia dos Estados Unidos | +0.8% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissão líquida zero | +0.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Aumentos nas tarifas de eletricidade | +0.6% | Alemanha, Reino Unido, Califórnia | Curto prazo (≤ 2 anos) |

| Mandatos de contratação pública verde da UE | +0.4% | Estados membros da UE | Médio prazo (2 a 4 anos) |

| Retrofits inteligentes com PoE e malha Bluetooth | +0.7% | Distritos urbanos, América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação progressiva de tubos fluorescentes T5/T8 na UE acelerando os retrofits comerciais

A proibição da UE em agosto de 2023 de tubos T5 e T8 à base de mercúrio gerou um surto imediato de substituições, à medida que os gestores de instalações descobriram que os retrofits de LED reduzem o consumo de energia de iluminação em 80% e têm retorno do investimento em três meses.[1]Licht.de, "Cronograma para a Retirada de Lâmpadas," licht.de A demanda se fortalece até 2025, quando as últimas isenções expiram, levando os fabricantes que cessaram preventivamente a produção de lâmpadas fluorescentes a direcionar a capacidade para luminárias LED. As restrições paralelas do Reino Unido estendem a oportunidade além das fronteiras da UE, ampliando as receitas de retrofit do mercado de iluminação LED.

Regra de 120 lm/W do Departamento de Energia dos Estados Unidos catalisando a adoção residencial

As normas de eficácia finalizadas que elevam a linha de base residencial de 45 lm/W para 120 lm/W até julho de 2028 eliminam a concorrência das lâmpadas fluorescentes compactas e garantem uma trajetória protegida para os LEDs.[2]Departamento de Energia dos Estados Unidos, "Normas de Eficiência para Lâmpadas," energy.gov As economias anuais dos consumidores são projetadas em USD 1,6 bilhão, enquanto as concessionárias ampliam os subsídios para acelerar a conformidade. Os produtos com regulação de cor e alto IRC ainda enfrentam trade-offs entre eficiência e desempenho, criando desafios de design que estimulam a inovação no mercado de iluminação LED.

Compromissos corporativos de emissão líquida zero impulsionando a resubstituição de iluminação em escritórios em larga escala

Mais de 40 cidades dos Estados Unidos vão aplicar padrões de desempenho de edifícios até 2026, obrigando os proprietários a reformar a iluminação para atender aos limites de carbono.[3]JLL, "O Ponto de Inflexão Verde," us.jll.com As agências federais visam a um portfólio de edifícios com emissão líquida zero até 2045, enquanto os inquilinos multinacionais encaram os sistemas LED conectados como essenciais para a análise de energia em tempo real. Fabricantes como Signify alinham os roteiros de produtos com essas prioridades, evidenciado pelo salto para 153 milhões de pontos de luz conectados no primeiro trimestre de 2025.

Aumentos nas tarifas de eletricidade encurtando os períodos de retorno do investimento

As tarifas comerciais alemãs atingiram EUR 39,43 por 100 kWh em 2024, as mais altas da UE, tornando os retrofits de LED quase imediatamente positivos do ponto de vista do fluxo de caixa.[4]Eurostat, "Estatísticas de Preços de Eletricidade," ec.europa.eu O mercado atacadista da Califórnia caiu abaixo de preços zero durante 15% das horas de 2024, incentivando programas de resposta à demanda que recompensam os LEDs inteligentes pelo deslocamento de carga.[5]Agência Internacional de Energia, "Eletricidade 2025 – Preços," iea.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de chips LED | -0.9% | Polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de recabeamento em edifícios históricos | -0.3% | Distritos de patrimônio histórico da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre ofuscamento e luz azul | -0.4% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Concorrência de luminárias industriais de grande altura com fósforo a laser | -0.2% | Instalações industriais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da cadeia de suprimentos de chips LED estendendo os prazos de entrega dos OEMs

Os gargalos de semicondutores ampliaram as janelas de entrega para drivers de LED especializados de 12 semanas para até 24 semanas, forçando os fabricantes a manter estoques maiores e erodindo as margens. As restrições de exportação da China sobre gálio e germânio intensificaram a pressão sobre os preços, enquanto a projeção de escassez de 67.000 engenheiros na força de trabalho de semicondutores dos Estados Unidos ameaça as expansões de capacidade.

Regulamentações mais rígidas sobre ofuscamento e luz azul atrasando projetos externos

Pelo menos 19 estados dos Estados Unidos agora exigem luminárias de espectro quente e totalmente blindadas para reduzir a poluição luminosa, com o Maine propondo um dos códigos mais rígidos do país. A conformidade aumenta a complexidade do design e os custos dos projetos, especialmente para municípios onde os ciclos orçamentários já limitam os grandes projetos de instalação de LED.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Zonas de risco impulsionam o crescimento industrial

As instalações em áreas de risco capturaram apenas uma fatia modesta do mercado de iluminação LED em 2025, mas espera-se que registrem um CAGR de 8,92%, superando todas as outras categorias de aplicação. As luminárias à prova de explosão estão ganhando força em plantas químicas, refinarias de petróleo e silos de grãos, onde uma única falha de luminária pode desencadear uma paralisação catastrófica. Os requisitos de certificação, como ATEX e UL844, ampliam a barreira para fornecedores estabelecidos, sustentando preços premium.

Os escritórios comerciais permanecem o líder de volume com 27,70% de participação no mercado de iluminação LED, impulsionados por programas corporativos de sustentabilidade que exigem retrofits de energia com retorno rápido. Os varejistas continuam a migrar para LEDs de branco ajustável que realçam o apelo das mercadorias e reduzem as cargas de refrigeração. As conversões em hotelaria progridem mais lentamente porque o recabeamento de edifícios históricos pode inflar os custos dos projetos, mas os proprietários especificam cada vez mais lâmpadas LED estilo filamento que preservam a estética histórica. Hospitais e escolas estão adotando iluminação de suporte circadiano, com sensores de ocupação reduzindo ainda mais as despesas operacionais. Os centros logísticos industriais estão adicionando conectividade Li-Fi sobre arranjos de LED de grande altura para suporte ao rastreamento de ativos. Em conjunto, o mix de aplicações sublinha a maturidade do mercado de iluminação LED ao destacar nichos de crescimento de dois dígitos onde segurança e automação se intersectam.

Por Tipo de Produto: Luminárias lideram a evolução do mercado

As luminárias integradas representaram 67,10% das receitas de 2025, refletindo a preferência dos compradores por luminárias completas que integram óptica, drivers e sensores em sistemas selados. Os modelos de grande altura (high-bay) e pequena altura (low-bay), impulsionados pela automação de armazéns, representam o subsegmento de crescimento mais rápido com um CAGR de 8,05%, sublinhando como o comércio eletrônico remodela a demanda por iluminação. A categoria de lâmpadas, embora ainda significativa para retrofits rápidos, enfrenta pressões de comoditização que comprimem as margens. As luminárias de embutir (troffers) e os downlights dominam as renovações de tetos em grade porque se encaixam nas aberturas existentes sem recabeamento, reduzindo os custos de mão de obra em até 40%.

A demanda por iluminação de rua e de área está se movendo em direção a luminárias adaptativas que escurecem automaticamente após a meia-noite, estendendo a vida útil e cumprindo as normas de proteção ao céu noturno. Os fabricantes estão cada vez mais agrupando drivers sem fio, arquivos fotométricos e aplicativos de comissionamento, afastando o mercado de iluminação LED das vendas de componentes em direção a modelos de negócios orientados a soluções. Designs ópticos avançados agora permitem iluminância vertical uniforme, crítica para robôs de separação automatizados, enquanto o gerenciamento térmico aprimorado estende a vida útil nominal para além de 70.000 horas. À medida que os compradores priorizam o valor do ciclo de vida em detrimento do custo inicial, as estratégias centradas em luminárias reforçam as posições de liderança para marcas integradas dentro do mercado de iluminação LED.

Por Tipo de Instalação: Dominância de retrofit sinaliza maturidade do mercado

Os projetos de retrofit comandaram 61,30% da receita de 2025, comprovando que o mercado de iluminação LED ainda depende fortemente da demanda de substituição de sistemas fluorescentes e de descarga de alta intensidade (HID). O aumento dos preços de eletricidade encurtou os períodos de retorno para bem menos de dois anos na Alemanha e menos de 18 meses em vários estados dos Estados Unidos, desencadeando a substituição em massa de lâmpadas mesmo antes das falhas ao fim da vida útil. As concessionárias melhoram a economia com subsídios prescritivos que cobrem até 30% do custo da luminária quando controles conectados são incluídos. As novas instalações têm uma base menor, mas avançam a um CAGR de 7,78% à medida que construções de data centers, fábricas de semicondutores e campi de ciências da vida se proliferam.

Os códigos de construção tanto na UE quanto em diversas jurisdições norte-americanas agora especificam LEDs como padrão mínimo, eliminando tecnologias alternativas em novas construções. Os retrofits de edifícios inteligentes frequentemente agrupam luminárias, sensores e gateways para criar espaços prontos para resposta à demanda, uma configuração cada vez mais exigida para financiamento verde. Os empreiteiros preferem kits plug-and-play que minimizam as alterações de fiação, reduzindo os cronogramas dos projetos em até 25%. Em conjunto, essas dinâmicas ilustram como o impulso do retrofit ancora o mercado de iluminação LED enquanto os projetos de novas construções introduzem oportunidades de iluminação inteligente com margens mais elevadas.

Por Conectividade: LEDs inteligentes transformam as operações dos edifícios

Os produtos conectados capturaram apenas 21,15% das remessas de 2025, mas estão previstos para um CAGR de 9,22% até 2031, à medida que os proprietários de edifícios integram iluminação, HVAC e segurança em plataformas unificadas. A Diretiva de Desempenho Energético de Edifícios revisada da UE exige controles de iluminação interoperáveis em estruturas não residenciais, garantindo um impulso regulatório favorável. As luminárias com PoE atraem os inquilinos que desejam fiação de baixa tensão e dados granulares de sensores sem cabeamento separado, enquanto os retrofits com malha Bluetooth resolvem desafios de controle em propriedades mais antigas.

Os LEDs autônomos convencionais ainda dominam em termos de custo, mas os compradores estão avaliando cada vez mais o custo total de propriedade ao selecionar luminárias. Os incentivos de resposta à demanda na Califórnia exigem luminárias endereçáveis, impulsionando o mercado de iluminação LED ainda mais em direção à conectividade. Os painéis de controle em nuvem permitem que as equipes de manutenção substituam apenas os drivers defeituosos, reduzindo as chamadas de serviço em 40%. As certificações de cibersegurança, como a ISO/IEC 27001, tornam-se diferenciais à medida que os nós conectados se proliferam. Essas mudanças indicam que as capacidades inteligentes serão centrais para a captura de valor a longo prazo no mercado de iluminação LED.

Por Canal de Distribuição: O comércio eletrônico remodela o acesso ao mercado

Os canais de atacado e varejo mantiveram 59,05% de participação em 2025, mas os canais online cresceram mais rapidamente com um CAGR de 8,56%, à medida que os eletricistas adotam pedidos just-in-time. Os portais diretos do fabricante fornecem calculadoras fotométricas, objetos BIM e status de estoque em tempo real, encurtando os ciclos de especificação em semanas. Os programas de compra em volume por meio de plataformas de comércio eletrônico agora oferecem descontos escalonados que rivalizam com os preços dos distribuidores tradicionais, erodindo as vantagens dos participantes estabelecidos.

Os distribuidores respondem oferecendo serviços de assistência ao design e estoque vinculado para grandes projetos, demonstrando sua capacidade de mitigar a incerteza da cadeia de suprimentos. As lojas de varejo concentram-se em expositores educacionais com LEDs de branco ajustável e filamento, gerando conscientização dos proprietários de residências. A entrega direta ao local reduz o tempo de inatividade no canteiro de obras para os empreiteiros, enquanto os modelos de entrega direta (drop-ship) minimizam o risco de estoque para os fornecedores. O avanço do e-procurement reflete tendências mais amplas de digitalização e sustenta um mercado de iluminação LED mais transparente em termos de preços.

Por Setor de Usuário Final: O crescimento residencial supera a base industrial

As instalações industriais contribuíram com 39,10% das receitas de 2025, apoiadas por linhas de produção em operação contínua que valorizam a confiabilidade do LED e a baixa manutenção. No entanto, a demanda residencial está projetada para superar todos os outros segmentos com um CAGR de 6,19%, impulsionada pela regra de eficácia do Departamento de Energia dos Estados Unidos que elimina progressivamente as lâmpadas fluorescentes compactas. Os kits de comércio eletrônico para faça-você-mesmo (DIY) e promoções apoiadas por subsídios impulsionam a adoção pelos proprietários de residências, enquanto alto-falantes inteligentes integram cenas de iluminação controladas por voz.

Os retrofits de escritórios comerciais persistem à medida que os inquilinos buscam a certificação LEED e se preparam para a declaração obrigatória de carbono. As conversões municipais de iluminação de rua progridem de forma desigual à medida que os ciclos orçamentários estendem os cronogramas dos projetos, embora os projetos piloto de cidades inteligentes destaquem as economias de energia e manutenção. Os produtores de horticultura implantam LEDs de espectro ajustável para maximizar os rendimentos das colheitas, criando um nicho premium. Em todos os setores verticais, a queda dos custos dos componentes e o avanço das tecnologias de controle sustentam a expansão de volume dentro do mercado de iluminação LED.

Análise Geográfica

A América do Norte representou 40,10% de participação do mercado de iluminação LED em 2025, ancorada por rigorosos padrões do Departamento de Energia dos Estados Unidos e por crescentes compromissos corporativos de sustentabilidade. As vendas nos Estados Unidos se beneficiam de proibições estaduais de lâmpadas fluorescentes e de subsídios de concessionárias que inserem controles conectados nas especificações convencionais. O Canadá espelha a política dos Estados Unidos sob as diretrizes da Recursos Naturais Canada, enquanto o corredor de maquiladoras do México acelera a adoção industrial em meio às tendências de relocalização de produção. Os fabricantes norte-americanos estão cada vez mais adquirindo drivers de plantas domésticas e mexicanas para mitigar o risco geopolítico asiático.

A Europa exibe o cenário regulatório mais agressivo, com a proibição do mercúrio de agosto de 2023 criando um ciclo de atualização obrigatório em todos os estados membros. A França lidera o crescimento com um CAGR de 7,68% com base na EPBD revisada e em fortes programas municipais de modernização. Os níveis de tarifas na Alemanha reforçam os retrofits orientados pelo retorno do investimento, enquanto os países nórdicos integram LEDs em projetos piloto de redes inteligentes distritais. As economias do sul priorizam as trocas básicas de lâmpadas devido a restrições orçamentárias, mas ainda se beneficiam dos instrumentos de financiamento da UE que subsidiam a eficiência energética.

A diversificação da cadeia de suprimentos remodela a dinâmica competitiva regional. As marcas europeias adicionam linhas de montagem na Europa Oriental para evitar choques de frete asiático, enquanto os fornecedores norte-americanos relocalizam a produção de drivers para países próximos. Essas iniciativas sustentam um mercado de iluminação LED mais resiliente, capaz de manter os compromissos de entrega apesar de escassez de semicondutores ou interrupções no transporte marítimo.

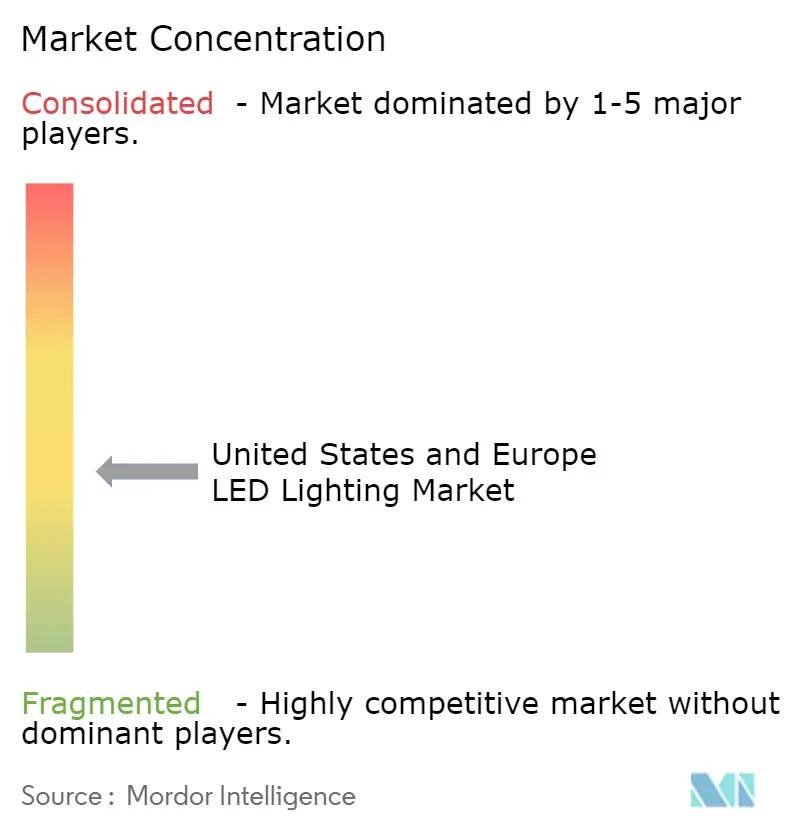

Cenário Competitivo

O mercado de iluminação LED apresenta uma concentração moderada, já que as multinacionais globais aproveitam a integração vertical e os portfólios de sistemas inteligentes para sustentar as margens contra novos concorrentes ágeis. A aquisição de USD 1,4 bilhão da Cooper Lighting pela Signify fortaleceu seu alcance no canal norte-americano e gerou USD 60 milhões em sinergias anuais. A compra pendente de USD 10,6 bilhões da Altair Engineering, proprietária da Toggled, pela Siemens, evidencia como os fornecedores de automação industrial veem a iluminação como uma camada crítica de dados em edifícios inteligentes.

Especialistas em componentes, como Nichia, estão avançando em lasers de emissão de superfície de cristal fotônico para competir em nichos de alto brilho, enquanto os fornecedores de semicondutores promovem drivers integrados que reduzem o custo da lista de materiais. Enquanto isso, o financiamento de USD 1,25 bilhão da Wolfspeed para fábricas de carboneto de silício de 200 mm visa a garantir capacidade futura para drivers de alta eficiência. O foco competitivo está mudando da produção bruta de lúmens para o valor em nível de sistema, incluindo análise de dados, credenciais de cibersegurança e capacidades de interação com a rede elétrica.

A pressão sobre os preços persiste nas lâmpadas de commodity, mas os segmentos à prova de explosão e conectados inteligentes mantêm margens de dois dígitos devido aos obstáculos de certificação e aos valores agregados de software. Os fabricantes que podem garantir janelas de entrega apesar da escassez de chips conquistam posicionamento premium. Como resultado, a flexibilidade da cadeia de suprimentos se junta à inovação de produtos como fator de sucesso decisivo no mercado de iluminação LED.

Líderes do Setor de Iluminação LED dos Estados Unidos e da Europa

Acuity Brands Inc.

Signify Holding (Philips Lighting)

LEDVANCE GmbH (MLS Co Ltd)

OSRAM GmbH

Current Lighting Solutions, LLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Signify reportou os resultados do primeiro trimestre de 2025 mostrando que os pontos de luz conectados subiram para 153 milhões, enquanto as vendas totais caíram 1,3% para EUR 448 milhões; a empresa destacou a diversificação da cadeia de suprimentos para longe da China.

- Maio de 2025: A Wolfspeed garantiu USD 1,25 bilhão em notas financiadas lideradas pelos Apollo Credit Funds para acelerar sua transição para a fabricação de dispositivos de carboneto de silício de 200 mm.

- Fevereiro de 2025: A ams OSRAM registrou fortes resultados no quarto trimestre de 2024, citando a navegação eficaz dos desafios da cadeia de suprimentos de semicondutores.

- Janeiro de 2025: A Acuity Brands delineou estratégias de mitigação de tarifas em sua chamada com investidores, incluindo o abastecimento alternativo de componentes LED.

Escopo do Relatório do Mercado de Iluminação LED dos Estados Unidos e da Europa

LED é a sigla em inglês para diodo emissor de luz (light-emitting diode). Os produtos de iluminação LED produzem luz aproximadamente 90% mais eficientemente do que as lâmpadas incandescentes, como lâmpadas fluorescentes e incandescentes. Cerca de 95% da energia nos LEDs é convertida em luz e apenas 5% é desperdiçada como calor, o que leva os consumidores a optar por uma forma mais eficiente de iluminação.

De acordo com o escopo do estudo, o mercado foi segmentado com base no tipo de produto, aplicação, canal de distribuição e geografia.

No nível regional, os números do mercado foram coletados calculando os cenários de penetração nas principais geografias.

O estudo de mercado também focou no impacto da pandemia de COVID-19 no ecossistema de mercado.

| Escritórios Comerciais | |

| Varejo | |

| Hotelaria | |

| Industrial | Armazéns e Fábricas |

| Zonas de Risco | |

| Outras Aplicações Industriais | |

| Outras Aplicações |

| Lâmpadas | Lâmpadas de Bulbo |

| Tubos | |

| Outras Lâmpadas | |

| Luminárias | Downlights |

| Luminárias de Embutir (Troffers)/Painéis de Luz | |

| Luminárias de Grande Altura (High-bay)/Pequena Altura (Low-bay) | |

| Iluminação de Rua e de Área |

| Retrofit |

| Nova Instalação |

| Convencional/Independente |

| Conectado/Inteligente |

| Vendas Diretas |

| Atacado/Varejo |

| Comércio Eletrônico |

| Comercial |

| Industrial |

| Residencial |

| Iluminação Pública e de Rua |

| Horticultura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Benelux | |

| Resto da Europa |

| Por Aplicação | Escritórios Comerciais | |

| Varejo | ||

| Hotelaria | ||

| Industrial | Armazéns e Fábricas | |

| Zonas de Risco | ||

| Outras Aplicações Industriais | ||

| Outras Aplicações | ||

| Por Tipo de Produto | Lâmpadas | Lâmpadas de Bulbo |

| Tubos | ||

| Outras Lâmpadas | ||

| Luminárias | Downlights | |

| Luminárias de Embutir (Troffers)/Painéis de Luz | ||

| Luminárias de Grande Altura (High-bay)/Pequena Altura (Low-bay) | ||

| Iluminação de Rua e de Área | ||

| Por Tipo de Instalação | Retrofit | |

| Nova Instalação | ||

| Por Conectividade | Convencional/Independente | |

| Conectado/Inteligente | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Atacado/Varejo | ||

| Comércio Eletrônico | ||

| Por Setor de Usuário Final | Comercial | |

| Industrial | ||

| Residencial | ||

| Iluminação Pública e de Rua | ||

| Horticultura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Benelux | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de iluminação LED nos Estados Unidos e na Europa?

O mercado combinado gerou USD 21,6 bilhões em 2026 e está previsto para atingir USD 27,68 bilhões até 2031.

Qual país lidera o mercado de iluminação LED?

Os Estados Unidos lideraram com 40,10% de participação em 2025, refletindo fortes impulsionadores regulatórios e de sustentabilidade corporativa.

Por que as luminárias para zonas de risco estão crescendo tão rapidamente?

Os LEDs à prova de explosão atendem a rigorosos códigos de segurança em instalações de petróleo, gás e química, sustentando um CAGR de 8,92% até 2031.

Como a regra de 120 lm/W do Departamento de Energia dos Estados Unidos impactará a iluminação residencial?

A regra elimina as opções de lâmpadas fluorescentes compactas após 2028, tornando efetivamente os LEDs a única tecnologia em conformidade e acelerando os retrofits residenciais.

Quais riscos na cadeia de suprimentos poderiam desacelerar a adoção de LED?

A escassez de semicondutores e os controles de exportação da China sobre gálio e germânio dobraram os prazos de entrega para determinados drivers de LED, pressionando os cronogramas e custos dos projetos.

Página atualizada pela última vez em: