Tamanho e Participação do Mercado de Ácido Ursodesoxicólico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

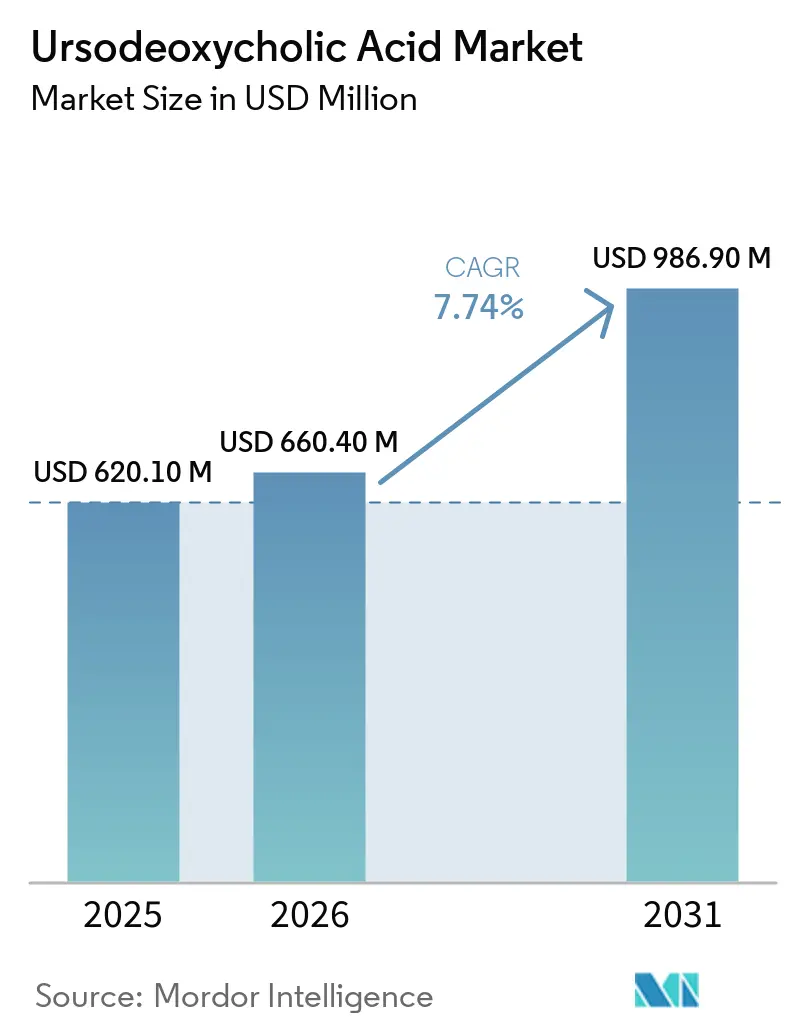

| Tamanho do Mercado (2026) | 660.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 986.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Ursodesoxicólico por Mordor Intelligence

O tamanho do Mercado de Ácido Ursodesoxicólico foi avaliado em USD 620,10 milhões em 2025 e estima-se que cresça de USD 660,40 milhões em 2026 para atingir USD 986,90 milhões até 2031, a um CAGR de 7,74% durante o período de previsão (2026-2031).

O UDCA permanece como terapia de primeira linha para a colangite biliar primária sob as recomendações da AASLD e da EASL, o que garante demanda de base até 2031. As aprovações aceleradas de seladelpar e elafibranor não deslocaram o UDCA porque suas bulas enfatizam o uso em combinação para pacientes com resposta inadequada, o que fortalece o papel do UDCA nas vias de cuidado de rotina. A retirada do ácido obeticólico nos Estados Unidos em novembro de 2025 consolidou ainda mais a posição do UDCA ao remover um agente substituto do uso de segunda linha. Adições de capacidade e integração vertical no lado do insumo farmacêutico ativo (IFA), incluindo o fornecimento de bile de frango e a expansão de escala na Índia, estabilizam o fornecimento e ajudam a compensar a pressão de preços dos genéricos[1]ICE Pharma, "ICE Pharma Inaugura Novo Bloco F na Raichem (Índia), Aumentando a Produção de UDCA a partir de Bile de Frango," ICE Pharma, icepharma.com. O potencial de crescimento da demanda continua a se desenvolver na prevenção de cálculos biliares após cirurgia bariátrica e em condições colestáticas selecionadas, onde o uso respaldado por diretrizes ou forte justificativa clínica apoia a prescrição ao longo do período de previsão.

Principais Conclusões do Relatório

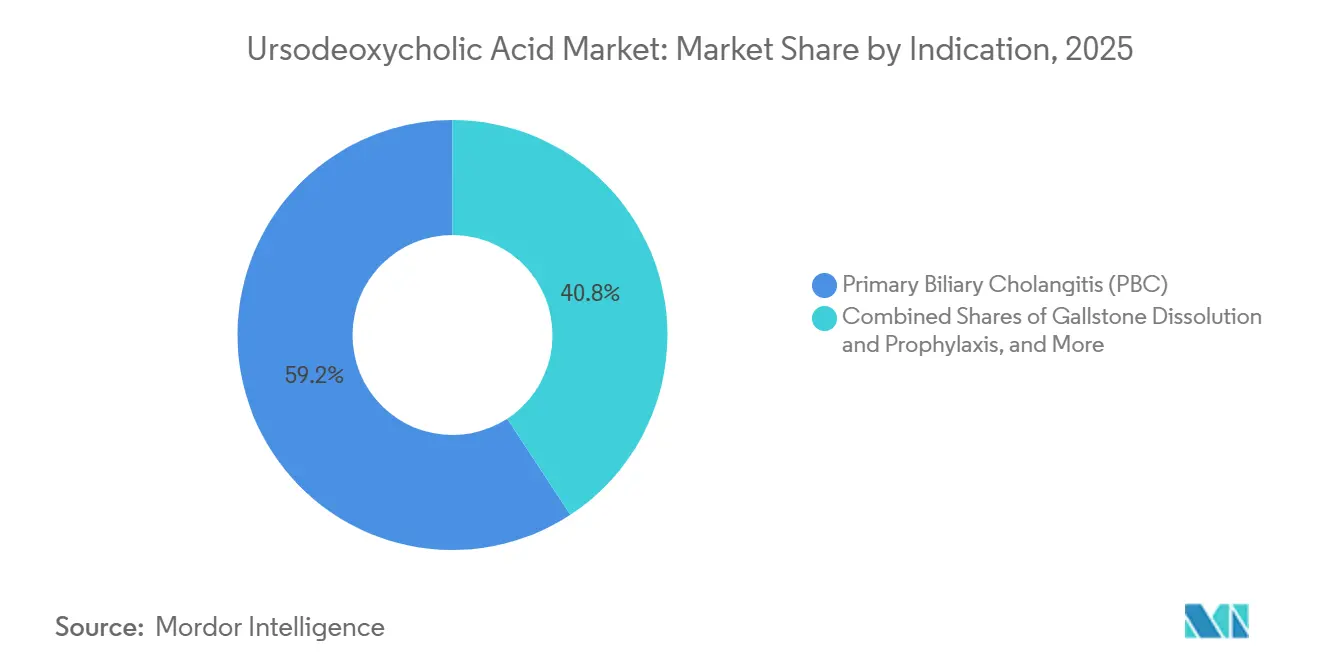

- Por indicação, a colangite biliar primária liderou com 59,23% da participação do mercado de ácido ursodesoxicólico em 2025, enquanto a dissolução e profilaxia de cálculos biliares deve expandir a um CAGR de 9,54% até 2031.

- Por forma farmacêutica, os comprimidos representaram 54,32% do mercado de ácido ursodesoxicólico em 2025, enquanto as suspensões orais devem crescer a um CAGR de 9,75% até 2031.

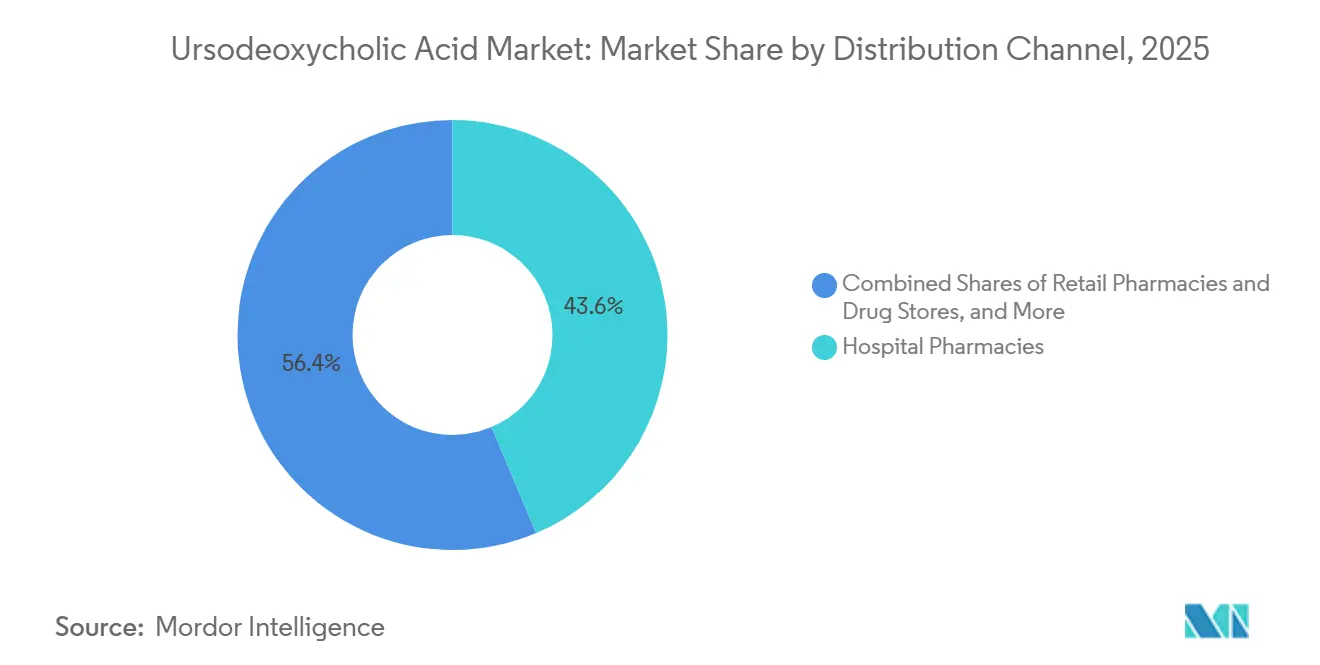

- Por canal de distribuição, as farmácias hospitalares capturaram 43,64% do mercado de ácido ursodesoxicólico em 2025, enquanto as farmácias online devem crescer a um CAGR de 10,23% até 2031.

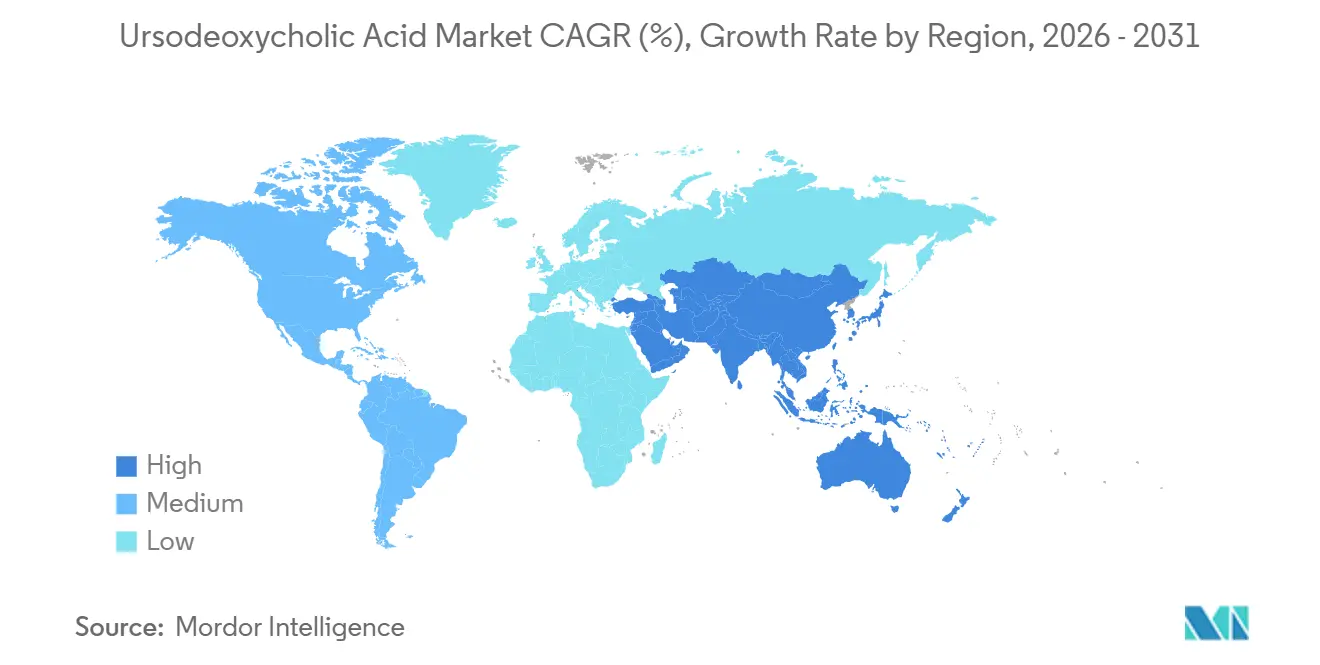

- Por geografia, a América do Norte deteve 41,32% do mercado de ácido ursodesoxicólico em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Ursodesoxicólico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Status de terapia de primeira linha na CBP sob AASLD/EASL | +2.1% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da prevalência diagnosticada de CBP e doenças hepáticas colestáticas | +1.8% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento da doença de cálculos biliares e coortes de manejo não cirúrgico | +1.5% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de genéricos e capacidade de IFA melhorando a acessibilidade | +1.3% | Global, com transbordamento para mercados emergentes | Curto prazo (≤ 2 anos) |

| Cadeias de fornecimento de ácidos biliares verticalmente integradas estabilizando a produção de UDCA | +0.9% | Global, com centros de IFA na Índia e na China | Médio prazo (2-4 anos) |

| Pipeline de agentes de segunda linha para CBP preserva o UDCA como base | +0.7% | América do Norte, Europa, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Status de Terapia de Primeira Linha na CBP sob AASLD/EASL

O UDCA permanece como terapia de primeira linha recomendada para CBP a 13–15 mg/kg/dia, o que garante volumes de tratamento consistentes e fornece uma base duradoura para o mercado de ácido ursodesoxicólico nas principais regiões. Evidências clínicas de longa data mostram que o UDCA melhora a bioquímica hepática e a sobrevida livre de transplante quando iniciado precocemente no curso da doença, o que sustenta a confiança dos médicos e a adesão às diretrizes. As aprovações de 2024 de seladelpar e elafibranor não alteraram o padrão de cuidado porque ambos são usados junto com o UDCA para pacientes com resposta inadequada, em vez de como substitutos, reforçando o papel central do UDCA[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Relatório Anual de Aprovações de Novas Terapias Medicamentosas 2024," FDA, fda.gov. A retirada do ácido obeticólico nos EUA em 2025 fortaleceu ainda mais o posicionamento do UDCA, uma vez que um concorrente de segunda linha saiu do mercado, o que redirecionou as vias de escalonamento para agonistas de PPAR adicionados ao UDCA. Como resultado, o mercado de ácido ursodesoxicólico está ancorado pelo uso respaldado por diretrizes e reforçado por estratégias de adição para respondedores parciais. Essa combinação de diretrizes e posicionamento de bula ajuda a estabilizar a demanda central pelo UDCA ao longo do período de previsão.

Aumento da Prevalência Diagnosticada de CBP e Doenças Hepáticas Colestáticas

Maior conscientização e testes sorológicos aumentaram a prevalência diagnosticada de CBP, o que expande continuamente o grupo de pacientes elegíveis para o UDCA. Os clínicos dependem de estruturas de diretrizes estabelecidas que endossam o UDCA como terapia vitalícia na CBP, o que sustenta uma base de prescrição contínua à medida que mais casos são detectados em estágios mais precoces[3]NHS, "Colangite Biliar Primária (Cirrose Biliar Primária) - Tratamento," NHS, nhs.uk. Uma parcela considerável dos pacientes não responde bioquimicamente de forma completa ao UDCA isolado, o que concentra o uso de adição para essa coorte enquanto preserva o UDCA no regime. Condições colestáticas adicionais também contribuem para os volumes na prática especializada, particularmente onde a orientação clínica apoia o uso do UDCA para melhorar os parâmetros colestáticos.

A direção de evolução favorece o diagnóstico mais precoce e durações de terapia sustentadas, o que sustenta o crescimento no mercado de ácido ursodesoxicólico à medida que a prevalência tratada aumenta. Esses padrões são mais visíveis em sistemas de saúde com infraestrutura de triagem e acesso a especialistas estabelecidos.

Aumento da Doença de Cálculos Biliares e Coortes de Manejo Não Cirúrgico

O número de pacientes que vivem com cálculos biliares cresceu em vários países, e muitos são assintomáticos, o que abre espaço para prevenção e manejo médico em coortes selecionadas. Os programas de cirurgia bariátrica se expandiram, e a perda de peso pós-operatória rápida aumenta o risco de formação de cálculos biliares no primeiro ano, o que cria uma justificativa clara para a profilaxia com UDCA. As evidências indicam que o UDCA profilático reduz significativamente a formação de cálculos biliares e a doença sintomática após procedimentos bariátricos, o que é um forte fator favorável para esse caso de uso de alto crescimento. A dissolução médica permanece uma opção direcionada para cálculos de colesterol pequenos em vesículas biliares funcionais, embora a prática no mundo real enfatize a seleção cuidadosa de pacientes para melhores resultados.[4]Edição Profissional do Manual Merck, "Colelitíase - Hepatologia," Manuais Merck, merck.com

Em conjunto, essas coortes expandem a base endereçável além da CBP, o que beneficia o mercado de ácido ursodesoxicólico à medida que contraindicações cirúrgicas ou preferências dos pacientes favorecem as vias médicas. Em mercados onde os volumes bariátricos estão crescendo, esse impulsionador contribui para um crescimento acima da média global.

Expansão de Genéricos e Capacidade de IFA Melhorando a Acessibilidade

O aumento da disponibilidade de genéricos reduz os preços unitários e melhora o acesso, especialmente em regiões sensíveis a preços, o que eleva o total de volumes dispensados. No lado da oferta, adições de capacidade e operações de IFA verticalmente integradas reduziram as restrições a montante enquanto diversificam as matérias-primas, mais notavelmente por meio do processamento escalado de bile de frango na Índia. Essas melhorias de fabricação sustentam a produção estável e aumentam a resiliência caso uma região de origem enfrente interrupções, o que apoia o mercado de ácido ursodesoxicólico durante picos de demanda. A amplitude de rotulagem e formas farmacêuticas documentada em repositórios oficiais também reflete a participação madura de genéricos em múltiplas concentrações e apresentações. Em mercados emergentes, melhor acessibilidade tende a se correlacionar com melhor adesão e conclusão dos cursos prescritos, o que apoia ainda mais o crescimento de volume. Essa dinâmica já é visível em regiões que expandem a cobertura de seguros ou a aquisição pública.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de preços de genéricos comprimindo as margens de marcas | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Eficácia limitada/não resposta em subgrupos | -1.1% | Global | Médio prazo (2-4 anos) |

| Exposição de matéria-prima aos riscos de fornecimento de ácido cólico/bile bovina | -0.6% | Global, concentrado em regiões de fabricação de IFA | Médio prazo (2-4 anos) |

| Novos agentes para CBP competindo pela participação de não respondedores | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços de Genéricos Comprimindo as Margens de Marcas

A maior participação de genéricos desloca a concorrência de preços do valor da marca para a eficiência da cadeia de fornecimento, o que comprime as margens dos fabricantes de dose acabada. Nesse ambiente, o locus de lucratividade frequentemente se move para os produtores de IFA com vantagens de custo e matéria-prima segura, enquanto os fabricantes de dose acabada se diferenciam pela execução da distribuição. A rotulagem madura em apresentações e concentrações evidencia a profundidade da disponibilidade de genéricos, o que torna difícil defender prêmios de preço sustentados nos canais de farmácia. Para o mercado de ácido ursodesoxicólico, essa pressão pode nivelar os preços médios de venda mesmo quando o total de prescrições aumenta. O efeito líquido é um crescimento de receita que depende mais de volumes do que de realização de preços em muitas geografias. Em regiões com reembolso público e licitações, essa restrição é mais pronunciada, pois as aquisições favorecem as ofertas mais baixas.

Eficácia Limitada/Não Resposta em Subgrupos

Uma fração significativa dos pacientes com CBP não alcança resposta bioquímica adequada à monoterapia com UDCA após um ano, o que limita o teto para os regimes exclusivos com UDCA e requer terapia de adição. Revisões de evidências em 2025 reconfirmam que, na CBP, o grupo de não respondedores permanece clinicamente importante, o que sustenta o papel dos agentes de segunda linha para escalonamento. Na CEP, o UDCA melhora os marcadores colestáticos, mas não altera os desfechos de progressão da doença, o que restringe a adoção e direciona a prática para vigilância e manejo procedural. Esse teto clínico restringe o uso em monoterapia, mas ainda preserva o UDCA como camada base onde as bulas de adição exigem combinação. Para o mercado de ácido ursodesoxicólico, a restrição é equilibrada pelo fato de que os não respondedores frequentemente continuam o UDCA enquanto adicionam um segundo agente. Esse padrão apoia a estabilidade de volume apesar dos limites de eficácia em subgrupos específicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: CBP Domina, mas a Profilaxia de Cálculos Biliares Acelera Mais Rapidamente

A CBP capturou 59,23% da participação do mercado de ácido ursodesoxicólico em 2025, refletindo o uso de primeira linha consolidado e a continuidade das diretrizes que estabilizam a terapia de longo prazo. Os regimes de combinação em respondedores parciais estendem a duração do UDCA e mantêm a base no lugar enquanto os agentes de adição visam desfechos bioquímicos mais ambiciosos, o que apoia o mercado de ácido ursodesoxicólico nas práticas centrais de hepatologia. A dissolução e profilaxia de cálculos biliares deve crescer a um CAGR de 9,54% entre 2026 e 2031, o que é superior à trajetória geral e sinaliza um caso de uso secundário mais dinâmico. O mercado de ácido ursodesoxicólico se beneficia à medida que os programas bariátricos escalam e os clínicos padronizam os protocolos de prevenção para períodos pós-operatórios de alto risco, onde o UDCA demonstrou reduções significativas na formação de cálculos biliares. As doenças hepáticas colestáticas fora da CBP contribuem com volumes estáveis onde as melhorias laboratoriais são clinicamente valorizadas, e a segurança é bem caracterizada no uso de longo prazo. Na CEP, a adoção é limitada pela falta de impacto nos desfechos de progressão em revisões recentes, o que restringe o UDCA principalmente a estratégias selecionadas de manejo bioquímico.

O tamanho do mercado de ácido ursodesoxicólico para prevenção de cálculos biliares está alinhado com o crescimento dos programas bariátricos porque o risco de formação de cálculos pós-operatórios é maior no primeiro ano pós-operatório, e a orientação clínica apoia o uso profilático em coortes definidas. Para cálculos pequenos ricos em colesterol em vesículas biliares funcionais, o manejo médico permanece uma opção direcionada em pacientes onde a cirurgia é adiada ou contraindicada, e esse uso preserva a continuidade nas vias cirúrgicas.

Na CBP, a prescrição estável de longo prazo ancora os volumes de base que se estendem pela atenção primária e especializada, o que é central para a consistência do mercado de ácido ursodesoxicólico. Em todas as indicações, as bulas de adição para terapias de segunda linha para CBP sustentam o papel do UDCA em vez de deslocá-lo, o que reduz o risco de substituição e apoia o planejamento de longo prazo para as cadeias de fornecimento. Esses padrões mantêm a CBP como o maior contribuinte, enquanto a prevenção de cálculos biliares e os usos colestáticos selecionados fornecem crescimento incremental mais elevado. O equilíbrio gera um efeito de portfólio que sustenta receitas resilientes para o mercado de ácido ursodesoxicólico até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma Farmacêutica: Comprimidos Lideram, Suspensões Orais Ganham Tração Pediátrica e Geriátrica

Os comprimidos representaram 54,32% do mercado de ácido ursodesoxicólico em 2025, apoiados por faixas de dosagem baseadas em peso que se alinham bem com as concentrações de 250 mg e 500 mg e pela ampla disponibilidade de genéricos documentada em fontes oficiais de rotulagem. O setor de ácido ursodesoxicólico padronizou-se em torno de apresentações em comprimidos no cuidado de longo prazo da CBP, o que apoia a aquisição, o estoque e a adesão do paciente tanto em ambientes hospitalares quanto de varejo. As cápsulas detêm uma fatia menor e estável do mercado com base na preferência do paciente, sem oferecer diferenças terapêuticas que possam alterar o equilíbrio competitivo na escolha da forma farmacêutica. A profundidade da rotulagem e a orientação de dosagem consistente entre as formas apoiam a confiança do clínico, o que ajuda a manter a participação líder dos comprimidos nas indicações de uso crônico. Além disso, os comprimidos continuam a ser a escolha padrão nos formulários que avaliam custo e logística juntamente com a adequação clínica.

As suspensões orais devem crescer a um CAGR de 9,75% até 2031, o que reflete fatores demográficos e práticos no cuidado pediátrico e geriátrico. Na pediatria, os distúrbios hepatobiliares relacionados à fibrose cística e outras apresentações colestáticas se beneficiam da dosagem baseada em peso e de formas líquidas palatáveis que simplificam a administração. Em pacientes mais idosos com disfagia ou regimes complexos, as suspensões facilitam a adesão e permitem titulação flexível para as faixas de dose-alvo. O setor de ácido ursodesoxicólico respondeu com melhorias de formulação que apoiam a estabilidade e a conveniência de administração, o que impulsiona ainda mais a adoção onde os líquidos se encaixam melhor nas rotinas de cuidado domiciliar. Dado o base consolidada dos comprimidos e a ampla concorrência de genéricos, a principal fonte de mudanças na participação de forma farmacêutica vem do uso crescente de suspensões orais em subpopulações definidas. Isso mantém o mercado de ácido ursodesoxicólico diversificado entre as formas, ao mesmo tempo que destaca o papel crescente dos líquidos em populações especiais.

Por Canal de Distribuição: Farmácias Hospitalares Dominam, Farmácias Online Crescem Rapidamente

As farmácias hospitalares capturaram 43,64% do mercado de ácido ursodesoxicólico em 2025, o que reflete o uso agudo durante o cuidado hospitalar para episódios colestáticos e o início da terapia de longo prazo para CBP recém-diagnosticada. Os hospitais também observam o início ou ajuste da terapia com UDCA junto com procedimentos intervencionistas em doenças colestáticas complexas, o que fortalece o papel desse canal nas transições de cuidado. As farmácias de varejo mantêm uma participação estável para reabastecimentos crônicos e aconselhamento que apoia a adesão na CBP em estágio inicial e em casos selecionados de manejo de cálculos biliares. O mix de canais é estável em mercados maduros que dependem de redes de dispensação estabelecidas e fluxos de trabalho integrados do sistema de saúde. O mercado de ácido ursodesoxicólico depende de padrões de reabastecimento previsíveis tanto em ambientes hospitalares quanto de varejo para manter a disponibilidade nas prateleiras.

As farmácias online devem crescer a um CAGR de 10,23% até 2031, o que reflete a integração da telemedicina, prescrição eletrônica e entrega domiciliar para o cuidado crônico em hepatologia. As plataformas digitais permitem o início rápido e reabastecimentos para pacientes com CBP e para aqueles que recebem UDCA após procedimentos bariátricos, o que comprime o tempo do diagnóstico ao primeiro fornecimento. Em regiões com acesso escasso a especialistas, os modelos online preenchem lacunas geográficas e sustentam a continuidade do cuidado por meio de lembretes automatizados e serviços de chat com farmacêuticos. O tamanho do mercado de ácido ursodesoxicólico relacionado à dispensação online se expande à medida que as seguradoras reembolsam os serviços de farmácia digital e os pacientes adotam a entrega domiciliar para medicamentos crônicos. Embora as regulamentações locais possam exigir aconselhamento para prescrições pela primeira vez, a maioria dos mercados agora reconhece a legitimidade do atendimento digital respaldado por farmacêuticos licenciados. Essa tendência eleva o fator de conveniência e apoia a adesão de longo prazo para os regimes de UDCA que se estendem por muitos anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 41,32% da participação do mercado de ácido ursodesoxicólico em 2025, liderada pelos Estados Unidos, onde o uso de primeira linha respaldado por diretrizes na CBP está firmemente estabelecido, e as políticas de cobertura apoiam a terapia de longo prazo. A retirada do ácido obeticólico nos EUA em 2025 removeu uma opção de segunda linha e reforçou o pareamento do UDCA com agonistas de PPAR para respondedores inadequados, o que manteve os volumes de UDCA intactos no escalonamento. Canadá e México contribuem com volumes adicionais por meio de estruturas de cobertura pública e privada que tendem a favorecer genéricos custo-efetivos, o que estabiliza a adoção onde os centros de hepatologia coordenam o cuidado. Redes de especialistas e programas de transplante também apoiam o uso do UDCA em protocolos definidos, enquanto os programas de cirurgia bariátrica adicionam demanda por meio do uso preventivo em coortes de alto risco. O quadro geral na América do Norte é de maturidade em participação, mas volume resiliente baseado em comportamentos de terapia de longo prazo.

A Europa representa a segunda maior base regional, impulsionada pela adesão às diretrizes alinhadas à EASL e pelo robusto reembolso nos principais mercados. Os sistemas nacionais de saúde na Alemanha, no Reino Unido, na França, na Itália e na Espanha estabeleceram vias para o acesso ao UDCA e para o escalonamento para terapias de segunda linha onde os critérios são atendidos. A familiaridade dos médicos com a segurança de longo prazo e a consistência da dosagem apoia a demanda estável, enquanto o envelhecimento demográfico aumenta a parcela de pacientes sob cuidado crônico. As estruturas de licitação e a aquisição pública na União Europeia tendem para genéricos de baixo custo, o que beneficia o mercado de ácido ursodesoxicólico em termos de volume, mas limita o poder de precificação. As variações na adoção de cirurgia bariátrica na Europa também influenciam o ritmo de crescimento na profilaxia de cálculos biliares. No geral, a Europa mostra expansão estável impulsionada pela continuidade clínica e pelo apoio dos pagadores.

A Ásia-Pacífico deve crescer a um CAGR de 10,45% até 2031, o que posiciona a região como o motor de crescimento mais rápido para o mercado de ácido ursodesoxicólico. A crescente prevalência de hepatite B em alguns países, o crescente ônus da doença hepática metabólica e os programas de cirurgia bariátrica em rápida expansão impulsionam a demanda incremental. As expansões locais de IFA na Índia e os fortes ecossistemas de fabricação na China aumentam a segurança do fornecimento e apoiam a acessibilidade, o que amplia o acesso ao UDCA. O Japão e a Austrália fornecem demanda estável com base em vias de cuidado estabelecidas, enquanto a China e a Índia produzem os maiores ganhos incrementais devido à escala e à melhoria da cobertura de reembolso. No Sudeste Asiático, as iniciativas políticas para melhorar o rastreamento de hepatite viral e o manejo de doenças metabólicas provavelmente elevarão a prevalência diagnosticada e o início do tratamento. O tamanho do mercado de ácido ursodesoxicólico na Ásia-Pacífico está, portanto, definido para se expandir em linha com a infraestrutura clínica e as políticas dos pagadores ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de ácido ursodesoxicólico apresenta estrutura fragmentada com muitos fabricantes de genéricos e um grupo concentrado de produtores de IFA com integração vertical e credenciais regulatórias. No lado do IFA, as expansões de capacidade e o fornecimento diversificado de bile animal reduzem a dependência de qualquer matéria-prima única e adicionam resiliência para o fornecimento global. Os produtores com certificações de Boas Práticas de Fabricação (BPF) e registros de Arquivo Mestre de Droga (DMF) mantêm uma vantagem competitiva em licitações e contratos de fornecimento de longo prazo. Os fabricantes de dose acabada competem em aquisição, controle de custos e alcance de distribuição, em vez de diferenciação de produto, o que estreita a diferença entre fornecedores em canais maduros. Essa estrutura aponta para fragmentação moderada com bolsões de vantagem onde integração, escala e força regulatória convergem. O mercado de ácido ursodesoxicólico, portanto, recompensa o controle a montante e os sistemas de qualidade tanto quanto a execução do canal a jusante.

A atividade de inovadores em agentes de segunda linha para CBP molda as vias de escalonamento e indiretamente apoia os volumes de UDCA. Seladelpar e elafibranor obtiveram aprovações aceleradas com taxas de resposta que superaram significativamente o placebo, e ambos posicionam o UDCA como base nos regimes de combinação para respondedores inadequados. Esse pareamento reforça o papel do UDCA como espinha dorsal na hepatologia especializada, mesmo quando os prescritores escalonam para agentes mais novos. A retirada do ácido obeticólico em 2025 removeu uma alternativa anterior e deslocou o cuidado de não respondedores para agonistas de PPAR mais UDCA. Para o mercado de ácido ursodesoxicólico, essas mudanças reduzem o risco de substituição e preservam os volumes de base enquanto comprimem as margens de marcas em genéricos de dose acabada.

Os canais e a tecnologia também influenciam a concorrência, pois as farmácias hospitalares, de varejo e online exigem fornecimento confiável e integração. Os modelos de farmácia digital e a prescrição eletrônica criam incentivos para que os fabricantes habilitem acordos diretos com plataformas para atendimento mais rápido em terapia crônica. A confiabilidade da rotulagem e a clareza da dosagem entre as apresentações apoiam a adesão, o que é vital em regimes vitalícios. Os fornecedores de IFA com matérias-primas diversificadas e processos validados continuam a garantir acordos plurianuais em mercados regulamentados. O resultado líquido é um cenário competitivo que favorece a liderança de custos a montante e a agilidade de distribuição a jusante, ambos centrais para a participação sustentada no mercado de ácido ursodesoxicólico.

Líderes do Setor de Ácido Ursodesoxicólico

Teva Pharmaceutical Industries Ltd.

Dr. Falk Pharma GmbH

Daewoong Pharmaceutical (INDIA) Pvt. Ltd.

Grindeks

Apotex Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Ice Pharma, um dos participantes no mercado de IFAs de ácido ursodesoxicólico (UDCA), anunciou uma expansão estratégica além de seu negócio central de insumos farmacêuticos ativos para entrar em mercados de maior valor, incluindo formas de dosagem acabadas, nutracêuticos e excipientes especiais. Ao aproveitar sua plataforma de ácidos biliares verticalmente integrada, a empresa visa desenvolver novas aplicações de ácidos biliares e criar oportunidades de crescimento adicionais nos setores farmacêutico e de saúde.

- Julho de 2025: A ICE Pharma inaugurou um novo bloco de produção na Raichem Índia dedicado ao UDCA de bile de frango, adicionando 120 toneladas métricas de capacidade bruta de UDCA por ano e aumentando a resiliência do fornecimento global.

Escopo do Relatório Global do Mercado de Ácido Ursodesoxicólico

O escopo do relatório do mercado de ácido ursodesoxicólico compreende a produção, distribuição e venda global de formulações acabadas de ácido ursodesoxicólico usadas principalmente para tratar doenças hepáticas crônicas, como colangite biliar primária (CBP) e cálculos biliares de colesterol.

O mercado de ácido ursodesoxicólico é segmentado por indicação, forma farmacêutica, canal de distribuição e geografia. A indicação abrange colangite biliar primária, dissolução e profilaxia de cálculos biliares, doenças hepáticas colestáticas (não CBP), colangite esclerosante primária e outras, como colestase intra-hepática da gravidez e distúrbios hepatobiliares associados à fibrose cística. A forma farmacêutica inclui comprimidos, cápsulas e suspensão oral. O canal de distribuição inclui farmácias hospitalares, farmácias de varejo e drogarias e farmácias online. A geografia abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul com desdobramentos padrão em nível de país. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Todas as previsões são fornecidas em termos de valor em USD.

| Colangite Biliar Primária (CBP) |

| Dissolução e Profilaxia de Cálculos Biliares |

| Doenças Hepáticas Colestáticas (não CBP) |

| Colangite Esclerosante Primária (CEP) |

| Outras Indicações |

| Comprimidos |

| Cápsulas |

| Suspensão Oral |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Colangite Biliar Primária (CBP) | |

| Dissolução e Profilaxia de Cálculos Biliares | ||

| Doenças Hepáticas Colestáticas (não CBP) | ||

| Colangite Esclerosante Primária (CEP) | ||

| Outras Indicações | ||

| Por Forma Farmacêutica | Comprimidos | |

| Cápsulas | ||

| Suspensão Oral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de ácido ursodesoxicólico?

O tamanho do mercado de ácido ursodesoxicólico foi de USD 620,1 milhões em 2025 e deve atingir USD 986,9 milhões até 2031 a um CAGR de 8,37% no período 2026-2031.

Qual indicação contribui mais para a demanda de ácido ursodesoxicólico em 2026?

A CBP permanece como a maior indicação, ancorada pelo uso de primeira linha nas diretrizes e pela terapia estável de longo prazo, o que mantém o núcleo do mercado de ácido ursodesoxicólico intacto.

Onde estão as oportunidades de crescimento mais rápido por canal e forma?

As farmácias online e as suspensões orais mostram as taxas de crescimento mais rápidas até 2031, apoiadas pela adoção da telemedicina e pela flexibilidade de dosagem no cuidado pediátrico e geriátrico.

Qual região contribuirá com o maior crescimento incremental até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 10,45% até 2031, apoiada pela expansão dos programas de cirurgia bariátrica, melhoria do reembolso e aumento da prevalência tratada.

Quais ações do lado da oferta são mais relevantes para garantir a disponibilidade?

A integração vertical, estratégias de múltiplas matérias-primas como o fornecimento de bile de frango e a nova capacidade na Índia e na China apoiam o fornecimento consistente de IFA e reduzem o risco de gargalos.

Página atualizada pela última vez em: