Tamaño y Participación del Mercado de Ácido Ursodesoxicólico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

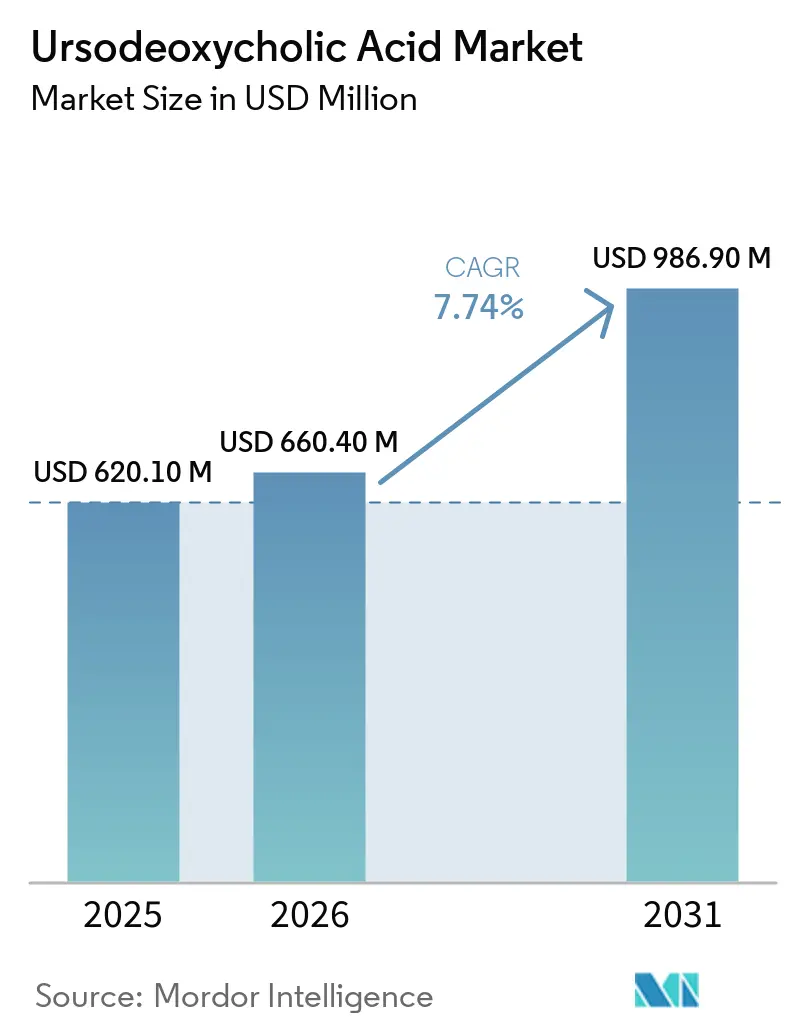

| Tamaño del Mercado (2026) | 660.40 Millones de dólares |

| Tamaño del Mercado (2031) | 986.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Ursodesoxicólico por Mordor Intelligence

El tamaño del Mercado de Ácido Ursodesoxicólico fue valorado en USD 620,10 millones en 2025 y se estima que crecerá desde USD 660,40 millones en 2026 hasta alcanzar USD 986,90 millones en 2031, a una CAGR del 7,74% durante el período de pronóstico (2026-2031).

El ácido ursodesoxicólico sigue siendo la terapia de primera línea para la colangitis biliar primaria según las recomendaciones de la AASLD y la EASL, lo que asegura una demanda base hasta 2031. Las aprobaciones aceleradas de seladelpar y elafibranor no desplazaron al ácido ursodesoxicólico porque sus etiquetas enfatizan el uso en combinación para pacientes con respuesta inadecuada, lo que fortalece el papel del ácido ursodesoxicólico en las vías de atención habitual. La retirada del ácido obeticólico en los Estados Unidos en noviembre de 2025 consolidó aún más la posición del ácido ursodesoxicólico al eliminar un agente sustituto del uso de segunda línea. Las ampliaciones de capacidad y la integración vertical en el lado del ingrediente farmacéutico activo, incluido el abastecimiento de bilis de pollo y la ampliación de escala en India, estabilizan el suministro y ayudan a compensar la presión de precios de los genéricos[1]ICE Pharma, "ICE Pharma Inaugura el Nuevo Bloque F en Raichem (India), Impulsando la Producción de Ácido Ursodesoxicólico a partir de Bilis de Pollo," ICE Pharma, icepharma.com. El potencial alcista de la demanda continúa creciendo en la prevención de cálculos biliares tras la cirugía bariátrica y en determinadas afecciones colestásicas donde el uso respaldado por guías clínicas o una sólida justificación clínica apoya la prescripción durante el período de pronóstico.

Conclusiones Clave del Informe

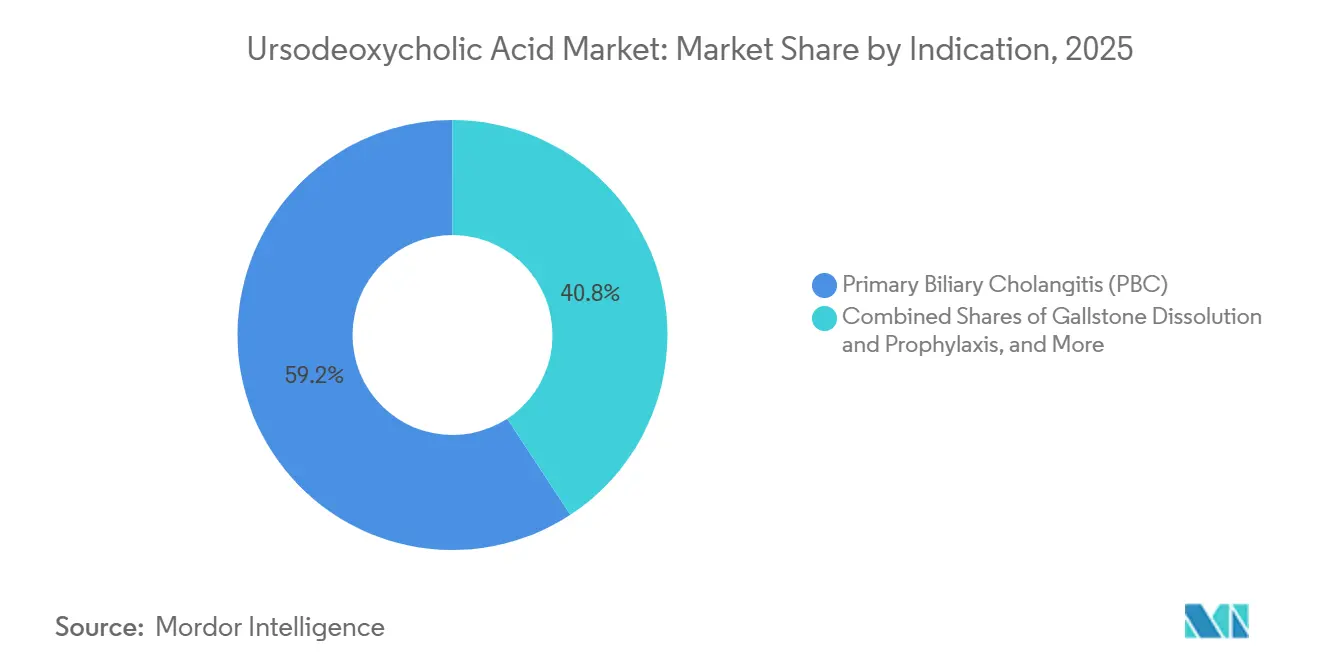

- Por indicación, la colangitis biliar primaria lideró con el 59,23% de la participación del mercado de ácido ursodesoxicólico en 2025, mientras que se proyecta que la disolución y profilaxis de cálculos biliares se expanda a una CAGR del 9,54% hasta 2031.

- Por forma farmacéutica, los comprimidos representaron el 54,32% del mercado de ácido ursodesoxicólico en 2025, mientras que se prevé que las suspensiones orales crezcan a una CAGR del 9,75% hasta 2031.

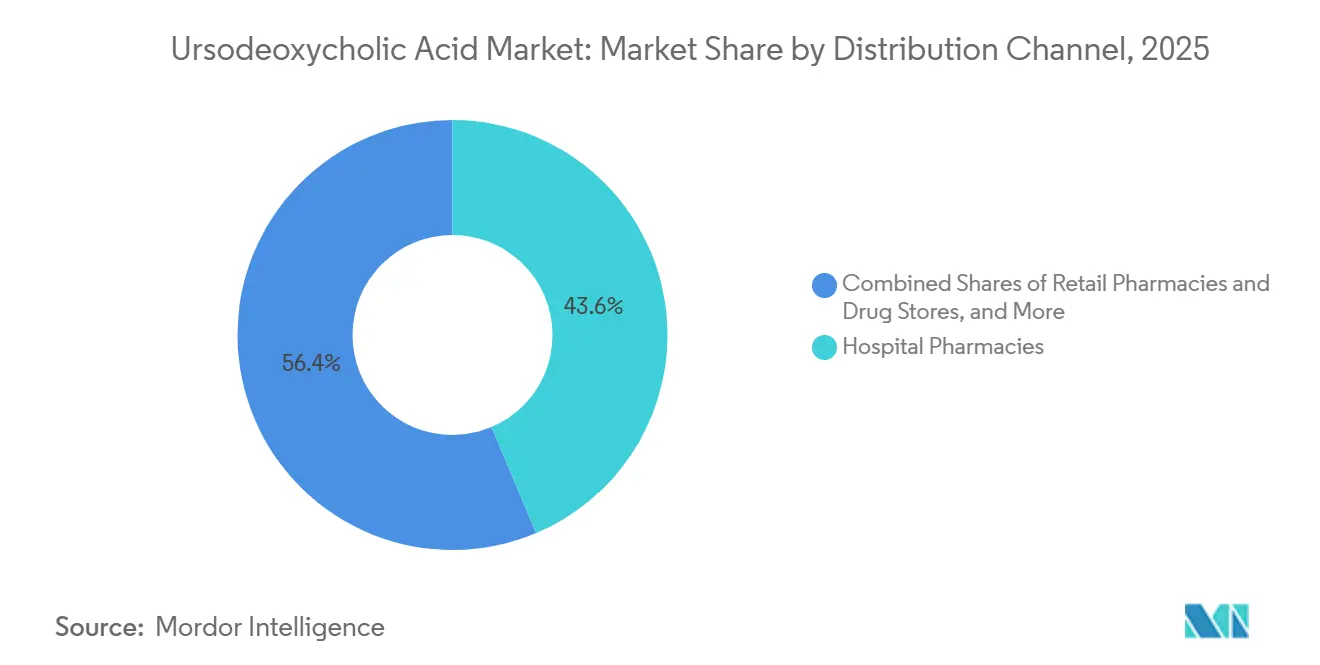

- Por canal de distribución, las farmacias hospitalarias captaron el 43,64% del mercado de ácido ursodesoxicólico en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 10,23% hasta 2031.

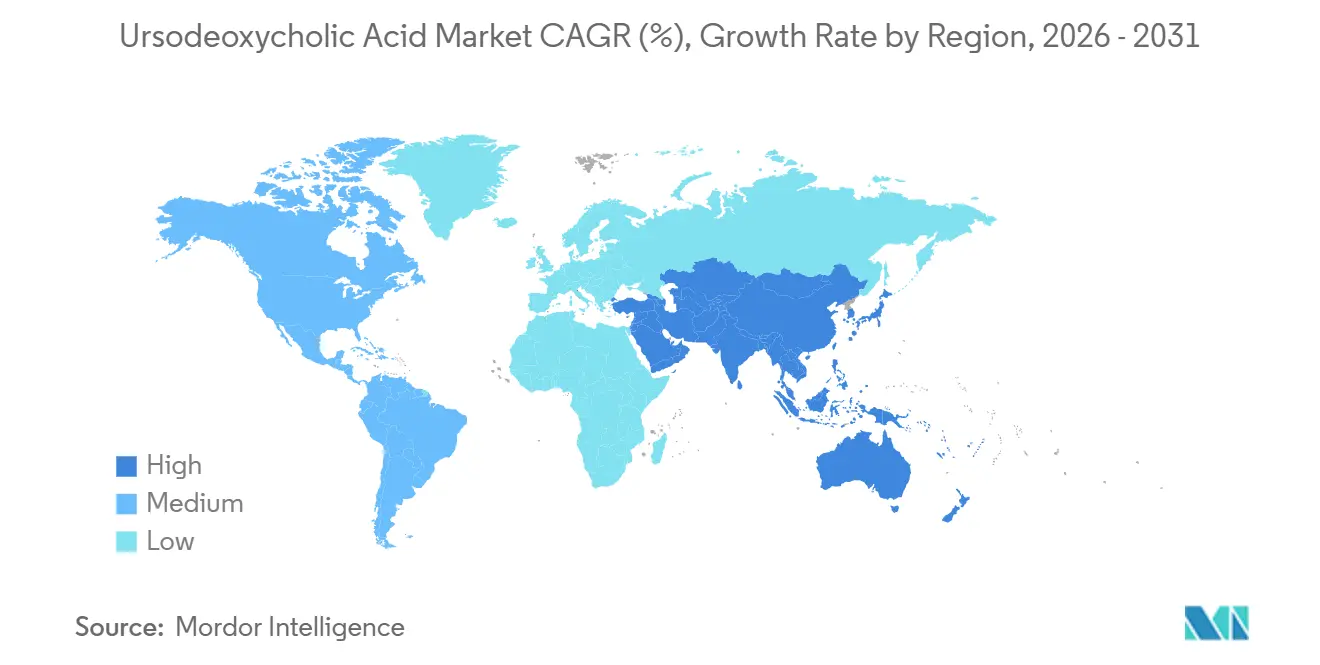

- Por geografía, América del Norte mantuvo el 41,32% del mercado de ácido ursodesoxicólico en 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 10,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Ursodesoxicólico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estado de terapia de primera línea en CBP según AASLD/EASL | +2.1% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia diagnosticada de CBP y enfermedades hepáticas colestásicas | +1.8% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Incremento de la enfermedad por cálculos biliares y cohortes de manejo no quirúrgico | +1.5% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de genéricos y capacidad de ingrediente farmacéutico activo que mejora la asequibilidad | +1.3% | Global, con desbordamiento hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Cadenas de suministro de ácidos biliares verticalmente integradas que estabilizan la producción de ácido ursodesoxicólico | +0.9% | Global, con centros de ingrediente farmacéutico activo en India y China | Mediano plazo (2-4 años) |

| La cartera de agentes de segunda línea para CBP preserva el ácido ursodesoxicólico como base | +0.7% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estado de Terapia de Primera Línea en CBP Según AASLD/EASL

El ácido ursodesoxicólico sigue siendo la terapia de primera línea recomendada para la colangitis biliar primaria a 13-15 mg/kg/día, lo que asegura volúmenes de tratamiento consistentes y proporciona una base duradera para el mercado de ácido ursodesoxicólico en las principales regiones. La evidencia clínica de larga data demuestra que el ácido ursodesoxicólico mejora la bioquímica hepática y la supervivencia libre de trasplante cuando se inicia en una etapa temprana del curso de la enfermedad, lo que mantiene la confianza de los médicos y la adherencia a las guías clínicas. Las aprobaciones de 2024 de seladelpar y elafibranor no alteraron el estándar de atención porque ambos se utilizan junto con el ácido ursodesoxicólico para pacientes con respuesta inadecuada en lugar de como sustitutos, lo que refuerza el papel fundamental del ácido ursodesoxicólico[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Informe Anual de Aprobaciones de Nuevas Terapias Farmacológicas 2024," FDA, fda.gov. La retirada del ácido obeticólico en los Estados Unidos en 2025 fortaleció aún más el posicionamiento del ácido ursodesoxicólico, ya que un competidor de segunda línea salió del mercado, lo que redirigió las vías de escalada hacia agonistas de PPAR añadidos al ácido ursodesoxicólico. Como resultado, el mercado de ácido ursodesoxicólico está anclado por el uso respaldado por guías clínicas y reforzado por estrategias complementarias para los respondedores parciales. Esta combinación de guías clínicas y posicionamiento en la etiqueta ayuda a estabilizar la demanda central del ácido ursodesoxicólico durante el período de pronóstico.

Aumento de la Prevalencia Diagnosticada de CBP y Enfermedades Hepáticas Colestásicas

Una mayor concienciación y las pruebas serológicas han incrementado la prevalencia diagnosticada de colangitis biliar primaria, lo que expande de manera constante el grupo de pacientes elegibles para el ácido ursodesoxicólico. Los médicos se apoyan en marcos de guías clínicas establecidos que respaldan el ácido ursodesoxicólico como terapia de por vida en la colangitis biliar primaria, lo que sustenta una base de prescripción sostenida a medida que se detectan más casos en etapas más tempranas[3]NHS, "Colangitis Biliar Primaria (Cirrosis Biliar Primaria) - Tratamiento," NHS, nhs.uk. Una proporción considerable de pacientes no responde bioquímicamente de manera completa al ácido ursodesoxicólico en monoterapia, lo que concentra el uso complementario en esa cohorte mientras se preserva el ácido ursodesoxicólico en el régimen. Las afecciones colestásicas adicionales también contribuyen a los volúmenes en la práctica especializada, particularmente donde la orientación clínica respalda el uso del ácido ursodesoxicólico para mejorar los parámetros colestásicos.

La tendencia favorece el diagnóstico más temprano y la prolongación de las duraciones de la terapia, lo que sustenta el crecimiento en el mercado de ácido ursodesoxicólico a medida que aumenta la prevalencia tratada. Estos patrones son más visibles en los sistemas de salud con infraestructura de cribado y acceso a especialistas establecidos.

Incremento de la Enfermedad por Cálculos Biliares y Cohortes de Manejo No Quirúrgico

El número de pacientes que viven con cálculos biliares ha crecido en varios países, y muchos son asintomáticos, lo que abre espacio para la prevención y el manejo médico en cohortes seleccionadas. Los programas de cirugía bariátrica se han expandido, y la pérdida de peso postoperatoria rápida aumenta el riesgo de formación de cálculos biliares en el primer año, lo que crea una justificación clara para la profilaxis con ácido ursodesoxicólico. La evidencia indica que el ácido ursodesoxicólico profiláctico reduce significativamente la formación de cálculos biliares y la enfermedad sintomática tras los procedimientos bariátricos, lo que representa un fuerte impulso para este caso de uso de alto crecimiento. La disolución médica sigue siendo una opción específica para cálculos de colesterol pequeños en vesículas biliares funcionales, aunque la práctica en el mundo real enfatiza una cuidadosa selección de pacientes para obtener los mejores resultados.[4]Edición Profesional del Manual Merck, "Colelitiasis - Hepatología," Manuales Merck, merck.com

En conjunto, estas cohortes amplían la base direccionable más allá de la colangitis biliar primaria, lo que beneficia al mercado de ácido ursodesoxicólico a medida que las contraindicaciones quirúrgicas o las preferencias de los pacientes favorecen las vías médicas. En los mercados donde los volúmenes bariátricos están aumentando, este impulsor contribuye a un crecimiento por encima del promedio global.

Expansión de Genéricos y Capacidad de Ingrediente Farmacéutico Activo que Mejora la Asequibilidad

La mayor disponibilidad de genéricos reduce los precios unitarios y mejora el acceso, especialmente en regiones sensibles al precio, lo que eleva el total de volúmenes dispensados. En el lado de la oferta, las ampliaciones de capacidad y las operaciones de ingrediente farmacéutico activo verticalmente integradas han reducido las restricciones en la cadena de suministro mientras diversifican las materias primas, principalmente a través del procesamiento a escala de bilis de pollo en India. Estas mejoras de fabricación sustentan una producción estable y mejoran la resiliencia si una región de origen enfrenta interrupciones, lo que apoya al mercado de ácido ursodesoxicólico durante los picos de demanda. La amplitud de etiquetado y formas farmacéuticas documentada en repositorios oficiales también refleja una participación madura de genéricos en múltiples concentraciones y presentaciones. En los mercados emergentes, una mejor asequibilidad tiende a correlacionarse con una mayor adherencia y la finalización de los tratamientos prescritos, lo que apoya aún más el crecimiento en volumen. Esta dinámica ya es visible en regiones que amplían la cobertura de seguros o la contratación pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de genéricos que comprime los márgenes de las marcas | -1.4% | Global | Corto plazo (≤ 2 años) |

| Eficacia limitada/falta de respuesta en subgrupos | -1.1% | Global | Mediano plazo (2-4 años) |

| Exposición de materias primas a riesgos de suministro de ácido cólico/bilis bovina | -0.6% | Global, concentrado en regiones de fabricación de ingrediente farmacéutico activo | Mediano plazo (2-4 años) |

| Nuevos agentes para CBP que compiten por la participación de no respondedores | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de Genéricos que Comprime los Márgenes de las Marcas

La mayor participación de genéricos desplaza la competencia de precios del valor de marca hacia la eficiencia de la cadena de suministro, lo que comprime los márgenes de los fabricantes de dosis terminadas. En este entorno, el foco de rentabilidad a menudo se desplaza hacia los productores de ingrediente farmacéutico activo con ventajas de costos y materias primas seguras, mientras que los fabricantes de dosis terminadas se diferencian a través de la ejecución de la distribución. El etiquetado maduro en presentaciones y concentraciones evidencia la profundidad de la disponibilidad de genéricos, lo que hace difícil defender primas de precio sostenidas en los canales de farmacia. Para el mercado de ácido ursodesoxicólico, esta presión puede aplanar los precios de venta promedio incluso cuando el total de prescripciones aumenta. El efecto neto es un crecimiento en la línea superior que depende más de los volúmenes que de la realización de precios en muchas geografías. En regiones con reembolso público y licitaciones, esta restricción es más pronunciada ya que la contratación favorece las ofertas más bajas.

Eficacia Limitada/Falta de Respuesta en Subgrupos

Una fracción significativa de los pacientes con colangitis biliar primaria no logra una respuesta bioquímica adecuada a la monoterapia con ácido ursodesoxicólico después de un año, lo que limita el techo de los regímenes exclusivos con ácido ursodesoxicólico y requiere terapia complementaria. Las revisiones de evidencia de 2025 reconfirman que en la colangitis biliar primaria, el grupo de no respondedores sigue siendo clínicamente importante, lo que sostiene el papel de los agentes de segunda línea para la escalada. En la colangitis esclerosante primaria, el ácido ursodesoxicólico mejora los marcadores colestásicos pero no modifica los puntos finales de progresión de la enfermedad, lo que limita la adopción y orienta la práctica hacia la vigilancia y el manejo procedimental. Este techo clínico reduce el uso en monoterapia, pero aún preserva el ácido ursodesoxicólico como capa base donde las etiquetas complementarias requieren combinación. Para el mercado de ácido ursodesoxicólico, la restricción se equilibra por el hecho de que los no respondedores a menudo continúan con ácido ursodesoxicólico mientras añaden un segundo agente. Ese patrón apoya la estabilidad del volumen a pesar de los límites de eficacia en subgrupos específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La CBP Domina, pero la Profilaxis de Cálculos Biliares Acelera Más Rápido

La colangitis biliar primaria capturó el 59,23% de la participación del mercado de ácido ursodesoxicólico en 2025, lo que refleja el uso arraigado de primera línea y la continuidad de las guías clínicas que estabiliza la terapia a largo plazo. Los regímenes de combinación en respondedores parciales extienden la duración del ácido ursodesoxicólico y mantienen la base en su lugar mientras los agentes complementarios apuntan a objetivos bioquímicos más ambiciosos, lo que apoya al mercado de ácido ursodesoxicólico en las prácticas centrales de hepatología. Se proyecta que la disolución y profilaxis de cálculos biliares crezca a una CAGR del 9,54% entre 2026 y 2031, lo que es superior a la trayectoria general y señala un caso de uso secundario más dinámico. El mercado de ácido ursodesoxicólico se beneficia a medida que los programas bariátricos escalan y los médicos estandarizan los protocolos de prevención para los períodos postoperatorios de alto riesgo, donde el ácido ursodesoxicólico ha demostrado reducciones significativas en la formación de cálculos biliares. Las enfermedades hepáticas colestásicas fuera de la colangitis biliar primaria contribuyen con volúmenes estables donde las mejoras de laboratorio son clínicamente valoradas y la seguridad está bien caracterizada en el uso a largo plazo. En la colangitis esclerosante primaria, la adopción está limitada por la falta de impacto en los puntos finales de progresión en revisiones recientes, lo que restringe el ácido ursodesoxicólico principalmente a estrategias seleccionadas de manejo bioquímico.

El tamaño del mercado de ácido ursodesoxicólico para la prevención de cálculos biliares está alineado con el crecimiento de los programas bariátricos porque el riesgo de formación de cálculos postoperatorios es mayor en el primer año postoperatorio, y la orientación clínica respalda el uso profiláctico en cohortes definidas. Para cálculos pequeños ricos en colesterol en vesículas biliares funcionales, el manejo médico sigue siendo una opción específica en pacientes donde la cirugía se retrasa o está contraindicada, y este uso preserva la continuidad a través de las vías quirúrgicas.

En la colangitis biliar primaria, la prescripción estable a largo plazo ancla los volúmenes base que se extienden a través de la atención primaria y especializada, lo que es central para la consistencia del mercado de ácido ursodesoxicólico. En todas las indicaciones, las etiquetas complementarias para las terapias de segunda línea en colangitis biliar primaria sostienen el papel del ácido ursodesoxicólico en lugar de desplazarlo, lo que reduce el riesgo de sustitución y apoya la planificación a largo plazo para las cadenas de suministro. Estos patrones mantienen a la colangitis biliar primaria como el mayor contribuyente, mientras que la prevención de cálculos biliares y los usos colestásicos seleccionados proporcionan un crecimiento incremental más alto. El equilibrio produce un efecto de cartera que sustenta ingresos resilientes para el mercado de ácido ursodesoxicólico hasta 2031.

Por Forma Farmacéutica: Los Comprimidos Lideran, las Suspensiones Orales Ganan Tracción Pediátrica y Geriátrica

Los comprimidos representaron el 54,32% del mercado de ácido ursodesoxicólico en 2025, respaldados por rangos de dosificación basados en el peso que se alinean bien con las concentraciones de 250 mg y 500 mg y por la amplia disponibilidad de genéricos documentada en fuentes oficiales de etiquetado. La industria del ácido ursodesoxicólico se ha estandarizado en torno a las presentaciones en comprimidos en la atención a largo plazo de la colangitis biliar primaria, lo que apoya la contratación, el almacenamiento y la adherencia del paciente tanto en entornos hospitalarios como minoristas. Las cápsulas mantienen una porción más pequeña y estable del mercado basada en la preferencia del paciente, sin ofrecer diferencias terapéuticas que puedan cambiar el equilibrio competitivo en la elección de la forma farmacéutica. La profundidad del etiquetado y la orientación de dosificación consistente en todas las formas apoyan la confianza del médico, lo que ayuda a mantener la participación líder de los comprimidos en las indicaciones de uso crónico. Además, los comprimidos continúan siendo la opción predeterminada en los formularios que evalúan el costo y la logística junto con la idoneidad clínica.

Se prevé que las suspensiones orales crezcan a una CAGR del 9,75% hasta 2031, lo que refleja factores demográficos y prácticos en la atención pediátrica y geriátrica. En pediatría, los trastornos hepatobiliares relacionados con la fibrosis quística y otras presentaciones colestásicas se benefician de la dosificación basada en el peso y de las formas líquidas palatables que simplifican la administración. En pacientes mayores con disfagia o regímenes complejos, las suspensiones facilitan la adherencia y permiten una titulación flexible hacia los rangos de dosis objetivo. La industria del ácido ursodesoxicólico ha respondido con mejoras de formulación que apoyan la estabilidad y la comodidad de administración, lo que impulsa aún más la adopción donde los líquidos se adaptan mejor a las rutinas de atención domiciliaria. Dado que la base de comprimidos está arraigada y la competencia genérica es amplia, la principal fuente de cambios en la participación de la forma farmacéutica proviene del uso creciente de suspensiones orales en subpoblaciones definidas. Esto mantiene al mercado de ácido ursodesoxicólico diversificado en todas las formas, al tiempo que destaca el papel en expansión de los líquidos en poblaciones especiales.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan, las Farmacias en Línea Surgen con Fuerza

Las farmacias hospitalarias captaron el 43,64% del mercado de ácido ursodesoxicólico en 2025, lo que refleja el uso agudo durante la atención hospitalaria para episodios colestásicos y el inicio de la terapia a largo plazo para la colangitis biliar primaria de reciente diagnóstico. Los hospitales también son el lugar de inicio o ajuste de la terapia con ácido ursodesoxicólico junto con procedimientos intervencionistas en enfermedades colestásicas complejas, lo que fortalece el papel de este canal en las transiciones de atención. Las farmacias minoristas mantienen una participación estable para los reabastecimientos crónicos y el asesoramiento que apoya la adherencia en la colangitis biliar primaria en etapa temprana y en casos seleccionados de manejo de cálculos biliares. La combinación de canales es estable en los mercados maduros que dependen de redes de dispensación establecidas y flujos de trabajo integrados del sistema de salud. El mercado de ácido ursodesoxicólico depende de patrones de reabastecimiento predecibles tanto en entornos hospitalarios como minoristas para mantener la disponibilidad en estante.

Se proyecta que las farmacias en línea crezcan a una CAGR del 10,23% hasta 2031, lo que refleja la integración de la telemedicina, la prescripción electrónica y la entrega a domicilio para la atención hepatológica crónica. Las plataformas digitales permiten el inicio rápido y los reabastecimientos para los pacientes con colangitis biliar primaria y para quienes reciben ácido ursodesoxicólico tras procedimientos bariátricos, lo que comprime el tiempo desde el diagnóstico hasta el primer suministro. En regiones con escaso acceso a especialistas, los modelos en línea salvan las brechas geográficas y mantienen la continuidad de la atención a través de recordatorios automatizados y servicios de chat con farmacéuticos. El tamaño del mercado de ácido ursodesoxicólico relacionado con la dispensación en línea se expande a medida que los aseguradores reembolsan los servicios de farmacia digital y los pacientes adoptan la entrega a domicilio para los medicamentos crónicos. Si bien las regulaciones locales pueden requerir asesoramiento para las primeras prescripciones, la mayoría de los mercados reconocen ahora la legitimidad del cumplimiento digital respaldado por farmacéuticos con licencia. Esta tendencia eleva el factor de conveniencia y apoya la adherencia a largo plazo para los regímenes de ácido ursodesoxicólico que se extienden durante muchos años.

Análisis Geográfico

América del Norte mantuvo el 41,32% de la participación del mercado de ácido ursodesoxicólico en 2025, liderada por los Estados Unidos, donde el uso de primera línea respaldado por guías clínicas en la colangitis biliar primaria está firmemente establecido y las políticas de cobertura apoyan la terapia a largo plazo. La retirada del ácido obeticólico en los Estados Unidos en 2025 eliminó una opción de segunda línea y reforzó el emparejamiento del ácido ursodesoxicólico con agonistas de PPAR para los respondedores inadecuados, lo que mantuvo intactos los volúmenes de ácido ursodesoxicólico en la escalada. Canadá y México contribuyen con volúmenes adicionales a través de marcos de cobertura pública y privada que tienden a favorecer los genéricos rentables, lo que estabiliza la adopción donde los centros de hepatología coordinan la atención. Las redes de especialistas y los programas de trasplante también apoyan el uso del ácido ursodesoxicólico en protocolos definidos, mientras que los programas de cirugía bariátrica añaden demanda a través del uso preventivo en cohortes de alto riesgo. El panorama general en América del Norte es de madurez en participación pero de volumen resiliente basado en comportamientos de terapia a largo plazo.

Europa representa la segunda base regional más grande, impulsada por la adherencia a la orientación alineada con la EASL y el sólido reembolso en los principales mercados. Los sistemas nacionales de salud en Alemania, el Reino Unido, Francia, Italia y España han establecido vías para el acceso al ácido ursodesoxicólico y para la escalada a terapias de segunda línea donde se cumplen los criterios. La familiaridad de los médicos con la seguridad a largo plazo y la consistencia de la dosificación apoya una demanda estable, mientras que el envejecimiento demográfico aumenta la proporción de pacientes bajo atención crónica. Las estructuras de licitación y la contratación pública en la Unión Europea se inclinan hacia los genéricos de bajo costo, lo que beneficia al mercado de ácido ursodesoxicólico en términos de volumen pero limita el poder de fijación de precios. Las variaciones en la adopción de la cirugía bariátrica en Europa también influyen en el ritmo de crecimiento en la profilaxis de cálculos biliares. En general, Europa muestra una expansión constante impulsada por la continuidad clínica y el apoyo de los pagadores.

Asia-Pacífico está previsto que crezca a una CAGR del 10,45% hasta 2031, lo que posiciona a la región como el motor de crecimiento más rápido para el mercado de ácido ursodesoxicólico. El aumento de la prevalencia de la hepatitis B en algunos países, la creciente carga de la enfermedad hepática metabólica y los programas de cirugía bariátrica en rápida expansión impulsan la demanda incremental. Las expansiones locales de ingrediente farmacéutico activo en India y los sólidos ecosistemas de fabricación en China aumentan la seguridad del suministro y apoyan la asequibilidad, lo que amplía el acceso al ácido ursodesoxicólico. Japón y Australia proporcionan una demanda estable basada en vías de atención establecidas, mientras que China e India producen las mayores ganancias incrementales debido a la escala y la mejora de la cobertura de reembolso. En el Sudeste Asiático, las iniciativas de política para mejorar el cribado de la hepatitis viral y el manejo de la enfermedad metabólica probablemente elevarán la prevalencia diagnosticada y el inicio del tratamiento. El tamaño del mercado de ácido ursodesoxicólico en Asia-Pacífico está, por tanto, previsto que se expanda en línea con la infraestructura clínica y las políticas de los pagadores durante el horizonte de pronóstico.

Panorama Competitivo

El mercado de ácido ursodesoxicólico presenta una estructura fragmentada con muchos fabricantes de genéricos y un grupo concentrado de productores de ingrediente farmacéutico activo con integración vertical y credenciales regulatorias. En el lado del ingrediente farmacéutico activo, las ampliaciones de capacidad y el abastecimiento diversificado de bilis animal reducen la dependencia de cualquier materia prima única y añaden resiliencia para el suministro global. Los productores con certificaciones de Buenas Prácticas de Manufactura y presentaciones de Expediente Maestro de Fármaco mantienen una ventaja competitiva en licitaciones y contratos de suministro a largo plazo. Los fabricantes de dosis terminadas compiten en contratación, control de costos y alcance de distribución en lugar de en diferenciación de productos, lo que estrecha el margen entre proveedores en los canales maduros. Esta estructura apunta a una fragmentación moderada con bolsas de ventaja donde convergen la integración, la escala y la fortaleza regulatoria. El mercado de ácido ursodesoxicólico, por tanto, recompensa el control aguas arriba y los sistemas de calidad tanto como la ejecución del canal aguas abajo.

La actividad innovadora en los agentes de segunda línea para la colangitis biliar primaria da forma a las vías de escalada e indirectamente apoya los volúmenes de ácido ursodesoxicólico. Seladelpar y elafibranor obtuvieron aprobaciones aceleradas con tasas de respuesta que superaron significativamente al placebo, y ambos posicionan al ácido ursodesoxicólico como la base en los regímenes de combinación para los respondedores inadecuados. Este emparejamiento refuerza el papel del ácido ursodesoxicólico como columna vertebral en la hepatología especializada incluso cuando los prescriptores escalan a agentes más nuevos. La retirada del ácido obeticólico en 2025 eliminó una alternativa anterior y desplazó la atención de los no respondedores hacia agonistas de PPAR más ácido ursodesoxicólico. Para el mercado de ácido ursodesoxicólico, estos cambios reducen el riesgo de sustitución y preservan los volúmenes base mientras comprimen los márgenes de las marcas en los genéricos de dosis terminadas.

Los canales y la tecnología también influyen en la competencia a medida que las farmacias hospitalarias, minoristas y en línea exigen un suministro confiable e integración. Los modelos de farmacia digital y la prescripción electrónica crean incentivos para que los fabricantes habiliten acuerdos directos con plataformas para un cumplimiento más rápido en la terapia crónica. La fiabilidad del etiquetado y la claridad de la dosificación en todas las presentaciones apoyan la adherencia, lo que es vital en los regímenes de por vida. Los proveedores de ingrediente farmacéutico activo con materias primas diversificadas y procesos validados continúan asegurando acuerdos plurianuales en los mercados regulados. El resultado neto es un panorama competitivo que favorece el liderazgo en costos aguas arriba y la agilidad de distribución aguas abajo, ambos centrales para mantener la participación en el mercado de ácido ursodesoxicólico.

Líderes de la Industria del Ácido Ursodesoxicólico

Teva Pharmaceutical Industries Ltd.

Dr. Falk Pharma GmbH

Daewoong Pharmaceutical (INDIA) Pvt. Ltd.

Grindeks

Apotex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ice Pharma, uno de los actores en los ingredientes farmacéuticos activos de ácido ursodesoxicólico, anunció una expansión estratégica más allá de su negocio principal de ingredientes farmacéuticos activos para ingresar a mercados de mayor valor, incluidas las formas de dosificación terminadas, los nutracéuticos y los excipientes especiales. Al aprovechar su plataforma de ácidos biliares verticalmente integrada, la empresa tiene como objetivo desarrollar nuevas aplicaciones de ácidos biliares y crear oportunidades de crecimiento adicionales en los sectores farmacéutico y de salud.

- Julio de 2025: ICE Pharma inauguró un nuevo bloque de producción en Raichem India dedicado al ácido ursodesoxicólico de bilis de pollo, añadiendo 120 toneladas métricas de capacidad de ácido ursodesoxicólico bruto por año y mejorando la resiliencia del suministro global.

Alcance del Informe Global del Mercado de Ácido Ursodesoxicólico

El alcance del informe del mercado de ácido ursodesoxicólico comprende la producción, distribución y venta global de formulaciones terminadas de ácido ursodesoxicólico utilizadas principalmente para tratar enfermedades hepáticas crónicas como la colangitis biliar primaria (CBP) y los cálculos biliares de colesterol.

El mercado de ácido ursodesoxicólico está segmentado por indicación, forma farmacéutica, canal de distribución y geografía. La indicación abarca la colangitis biliar primaria, la disolución y profilaxis de cálculos biliares, las enfermedades hepáticas colestásicas (no CBP), la colangitis esclerosante primaria y otras, como la colestasis intrahepática del embarazo y los trastornos hepatobiliares asociados a la fibrosis quística. La forma farmacéutica incluye comprimidos, cápsulas y suspensión oral. El canal de distribución incluye farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea. La geografía abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur con desgloses estándar a nivel de país. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Todos los pronósticos se proporcionan en términos de valor en USD.

| Colangitis Biliar Primaria (CBP) |

| Disolución y Profilaxis de Cálculos Biliares |

| Enfermedades Hepáticas Colestásicas (no CBP) |

| Colangitis Esclerosante Primaria (CEP) |

| Otras Indicaciones |

| Comprimidos |

| Cápsulas |

| Suspensión Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Colangitis Biliar Primaria (CBP) | |

| Disolución y Profilaxis de Cálculos Biliares | ||

| Enfermedades Hepáticas Colestásicas (no CBP) | ||

| Colangitis Esclerosante Primaria (CEP) | ||

| Otras Indicaciones | ||

| Por Forma Farmacéutica | Comprimidos | |

| Cápsulas | ||

| Suspensión Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de ácido ursodesoxicólico?

El tamaño del mercado de ácido ursodesoxicólico fue de USD 620,1 millones en 2025 y está previsto que alcance USD 986,9 millones en 2031 a una CAGR del 8,37% durante 2026-2031.

¿Qué indicación contribuye más a la demanda de ácido ursodesoxicólico en 2026?

La colangitis biliar primaria sigue siendo la indicación más grande, anclada por el uso de primera línea según las guías clínicas y la terapia estable a largo plazo, lo que mantiene intacto el núcleo del mercado de ácido ursodesoxicólico.

¿Dónde están las oportunidades de crecimiento más rápido por canal y forma?

Las farmacias en línea y las suspensiones orales muestran las tasas de crecimiento más rápidas hasta 2031, respaldadas por la adopción de la telemedicina y la flexibilidad de dosificación en la atención pediátrica y geriátrica.

¿Qué región contribuirá con el mayor crecimiento incremental para 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,45% hasta 2031, respaldada por la expansión de los programas de cirugía bariátrica, la mejora del reembolso y el aumento de la prevalencia tratada.

¿Qué acciones del lado de la oferta son más relevantes para garantizar la disponibilidad?

La integración vertical, las estrategias de múltiples materias primas como el abastecimiento de bilis de pollo, y la nueva capacidad en India y China apoyan un suministro consistente de ingrediente farmacéutico activo y reducen el riesgo de cuellos de botella.

Última actualización de la página el: