Ursodeoxycholsäure-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

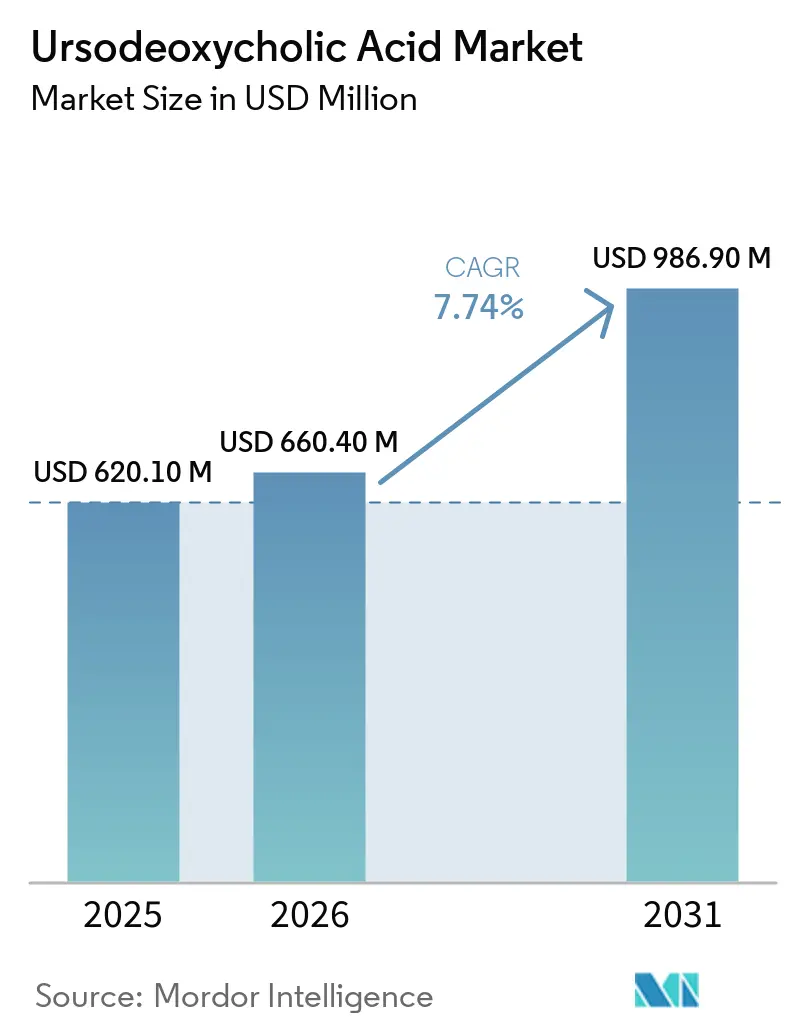

| Marktgröße (2026) | 660.40 Millionen US-Dollar |

| Marktgröße (2031) | 986.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ursodeoxycholsäure-Marktanalyse von Mordor Intelligence

Die Ursodeoxycholsäure-Marktgröße wurde im Jahr 2025 auf USD 620,10 Millionen geschätzt und soll von USD 660,40 Millionen im Jahr 2026 auf USD 986,90 Millionen bis 2031 wachsen, bei einem CAGR von 7,74 % während des Prognosezeitraums (2026–2031).

UDCA bleibt gemäß den Empfehlungen der AASLD und EASL die Erstlinientherapie bei primärer biliärer Cholangitis, was die Basisnachfrage bis 2031 sichert. Die beschleunigten Zulassungen von Seladelpar und Elafibranor haben UDCA nicht verdrängt, da ihre Zulassungen die Anwendung in Kombination bei unzureichend ansprechenden Patienten betonen, was die Rolle von UDCA in den routinemäßigen Versorgungspfaden stärkt. Der Rückzug von Obeticholsäure im November 2025 in den Vereinigten Staaten hat die Position von UDCA weiter gefestigt, indem ein Ersatzwirkstoff aus der Zweitlinienverwendung entfernt wurde. Kapazitätserweiterungen und vertikale Integration auf der Seite des Wirkstoffs (API), einschließlich der Hühnergallen-Beschaffung und des Hochskalierens in Indien, stabilisieren das Angebot und helfen, den Preisdruck durch Generika auszugleichen[1]ICE Pharma, „ICE Pharma eröffnet neuen F-Block bei Raichem (Indien) und steigert die UDCA-Produktion aus Hühnergalle”, ICE Pharma, icepharma.com. Die Nachfrageentwicklung nach oben setzt sich weiter fort bei der Gallensteinprävention nach bariatrischen Operationen und bei ausgewählten cholestatischen Erkrankungen, bei denen leitliniengestützte Anwendung oder eine starke klinische Begründung die Verschreibung im Prognosezeitraum unterstützt.

Wichtigste Erkenntnisse des Berichts

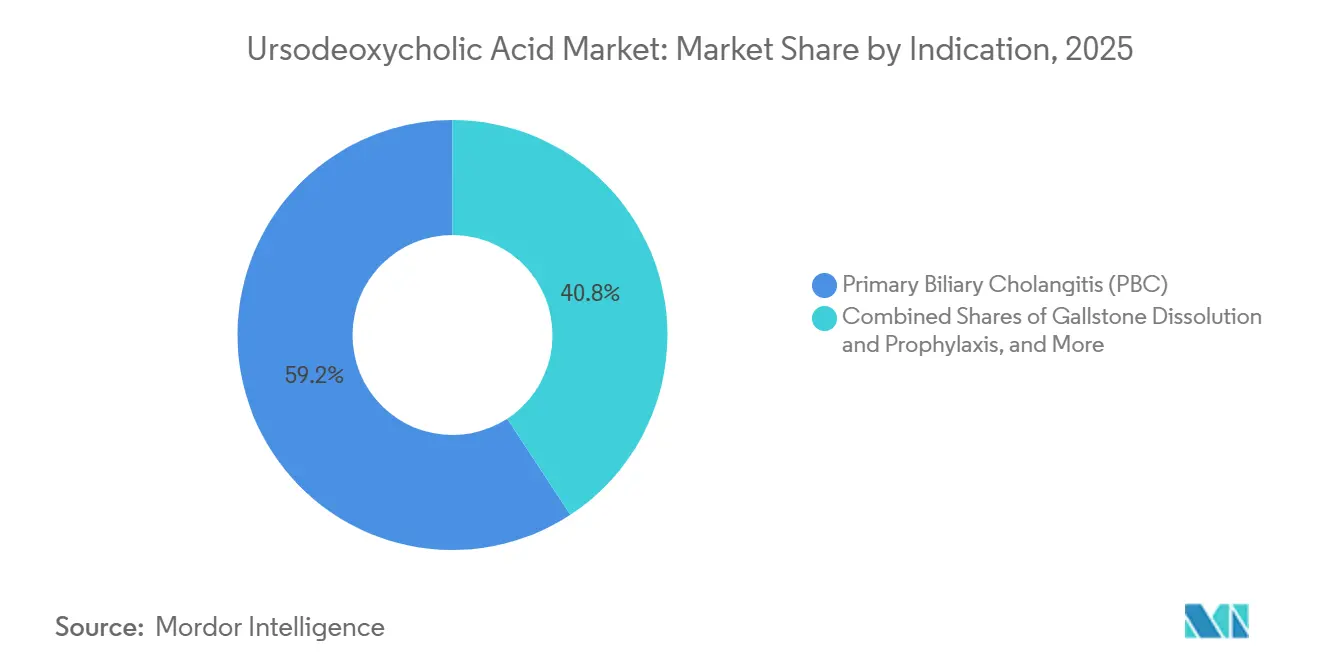

- Nach Indikation führte die primäre biliäre Cholangitis mit einem Anteil von 59,23 % am Ursodeoxycholsäure-Markt im Jahr 2025, während Gallensteinauflösung und -prophylaxe bis 2031 voraussichtlich mit einem CAGR von 9,54 % wachsen wird.

- Nach Darreichungsform entfielen Tabletten im Jahr 2025 auf 54,32 % des Ursodeoxycholsäure-Marktes, während orale Suspensionen bis 2031 voraussichtlich mit einem CAGR von 9,75 % wachsen werden.

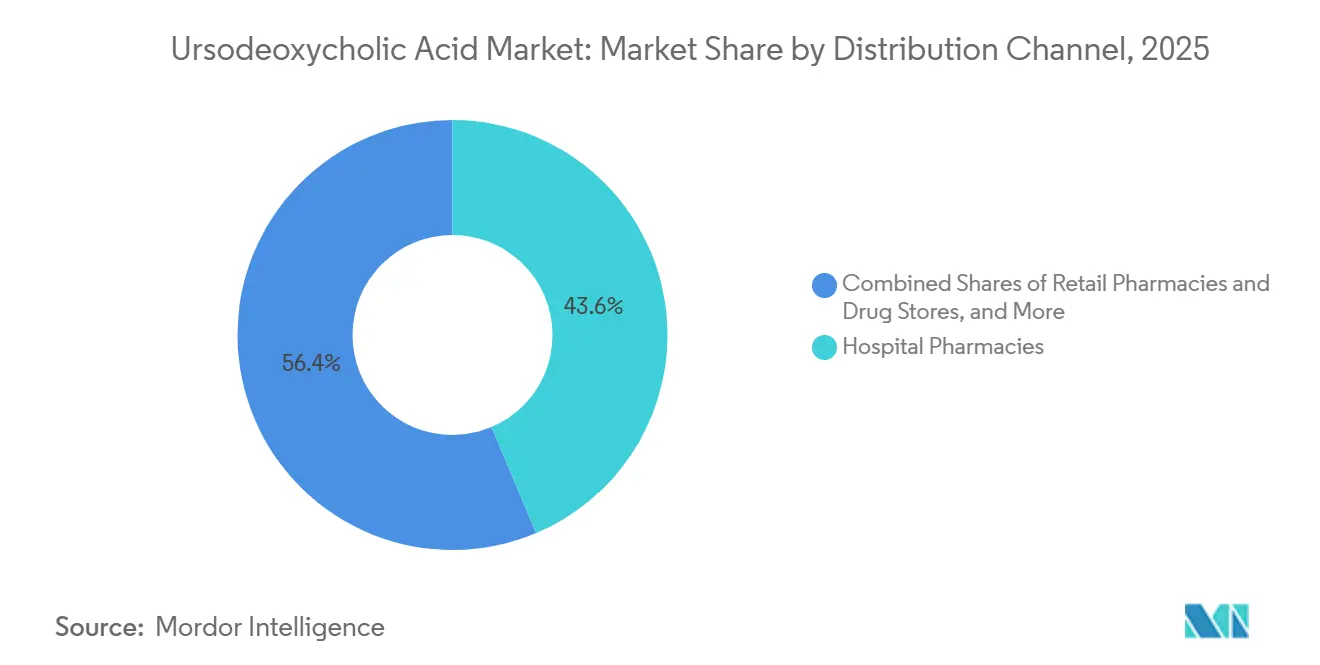

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 43,64 % des Ursodeoxycholsäure-Marktes, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 10,23 % wachsen werden.

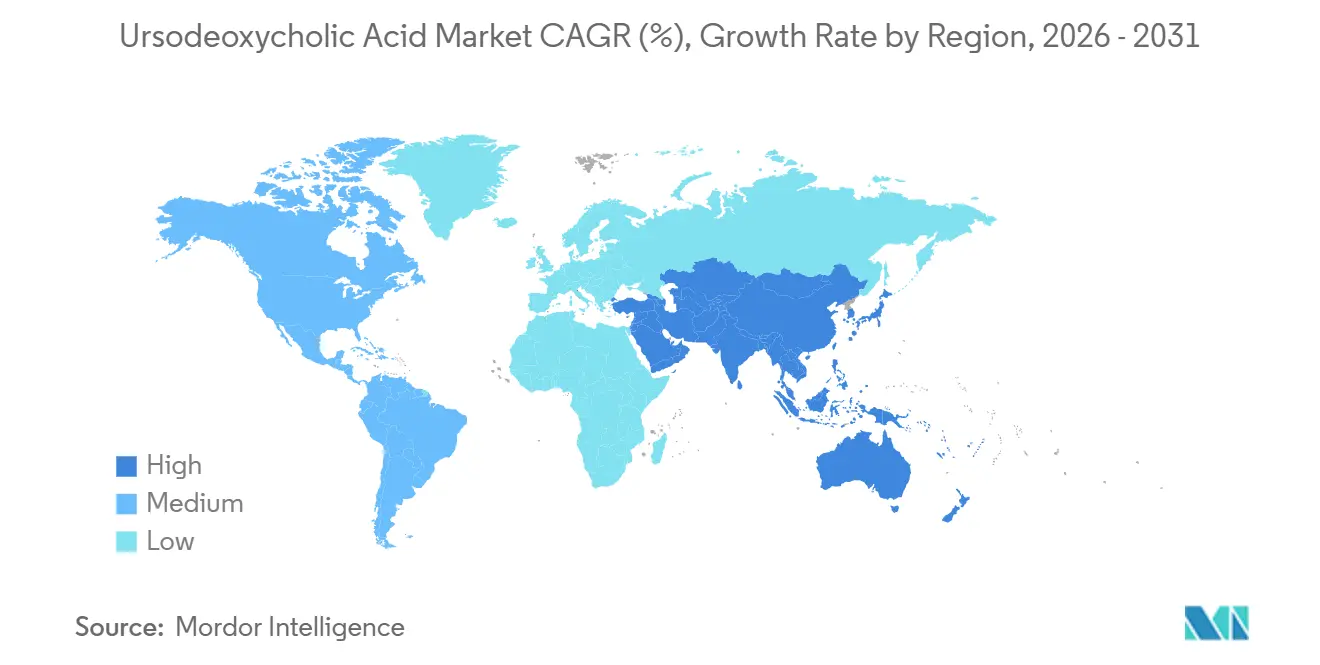

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,32 % am Ursodeoxycholsäure-Markt, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 10,45 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ursodeoxycholsäure-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstlinientherapiestatus bei PBC gemäß AASLD/EASL | +2.1% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende diagnostizierte Prävalenz von PBC und cholestatischen Lebererkrankungen | +1.8% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Gallensteinerkrankungen und nicht-chirurgische Behandlungskohorten | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Generika und API-Kapazität zur Verbesserung der Erschwinglichkeit | +1.3% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Vertikal integrierte Gallensäure-Lieferketten stabilisieren die UDCA-Produktion | +0.9% | Global, mit API-Zentren in Indien und China | Mittelfristig (2–4 Jahre) |

| Pipeline von Zweitlinien-PBC-Wirkstoffen erhält UDCA als Grundlage | +0.7% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstlinientherapiestatus bei PBC gemäß AASLD/EASL

UDCA bleibt die empfohlene Erstlinientherapie für PBC bei 13–15 mg/kg/Tag, was konsistente Behandlungsvolumina sichert und eine dauerhafte Basis für den Ursodeoxycholsäure-Markt in den wichtigsten Regionen bietet. Langjährige klinische Belege zeigen, dass UDCA die Leberbiochemie und das transplantationsfreie Überleben verbessert, wenn es früh im Krankheitsverlauf eingeleitet wird, was das Vertrauen der Ärzte und die Einhaltung der Leitlinien aufrechterhält. Die Zulassungen von Seladelpar und Elafibranor im Jahr 2024 haben den Behandlungsstandard nicht verändert, da beide zusammen mit UDCA bei unzureichend ansprechenden Patienten eingesetzt werden und nicht als Ersatz, was die Grundlagenrolle von UDCA stärkt[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Jahresbericht 2024 über Zulassungen neuer Arzneimitteltherapien”, FDA, fda.gov. Der US-amerikanische Rückzug von Obeticholsäure im Jahr 2025 hat die Positionierung von UDCA weiter gestärkt, da ein Zweitlinienkonkurrent den Markt verlassen hat, was die Eskalationspfade in Richtung PPAR-Agonisten in Kombination mit UDCA gelenkt hat. Infolgedessen ist der Ursodeoxycholsäure-Markt durch leitliniengestützte Anwendung verankert und durch Zusatzstrategien für Teilansprecher gestärkt. Diese Kombination aus Leitlinien und Zulassungspositionierung trägt dazu bei, die Kernnachfrage nach UDCA während des Prognosezeitraums zu stabilisieren.

Steigende diagnostizierte Prävalenz von PBC und cholestatischen Lebererkrankungen

Besseres Bewusstsein und serologische Tests haben die diagnostizierte PBC-Prävalenz erhöht, was den für UDCA in Frage kommenden Patientenpool stetig erweitert. Kliniker stützen sich auf etablierte Leitlinienrahmen, die UDCA als lebenslange Therapie bei PBC empfehlen, was eine nachhaltige Verschreibungsbasis unterstützt, da mehr Fälle in früheren Stadien erkannt werden[3]NHS, „Primäre biliäre Cholangitis (primäre biliäre Zirrhose) – Behandlung”, NHS, nhs.uk. Ein erheblicher Anteil der Patienten spricht biochemisch nicht vollständig auf UDCA allein an, was die Zusatzanwendung für diese Kohorte konzentriert, während UDCA im Therapieschema verbleibt. Weitere cholestatische Erkrankungen tragen ebenfalls zu den Volumina in der Facharztpraxis bei, insbesondere dort, wo klinische Leitlinien die UDCA-Anwendung zur Verbesserung cholestatischer Parameter unterstützen.

Die Entwicklungsrichtung begünstigt eine frühere Diagnose und längere Therapiedauern, was das Wachstum im Ursodeoxycholsäure-Markt unterstützt, da die behandelte Prävalenz steigt. Diese Muster sind am deutlichsten in Gesundheitssystemen mit vorhandener Screening-Infrastruktur und Zugang zu Fachärzten sichtbar.

Zunehmende Gallensteinerkrankungen und nicht-chirurgische Behandlungskohorten

Die Zahl der Patienten, die mit Gallensteinen leben, ist in mehreren Ländern gestiegen, und viele sind asymptomatisch, was Raum für Prävention und medizinisches Management in ausgewählten Kohorten schafft. Bariatrische Operationsprogramme haben sich ausgeweitet, und ein rascher postoperativer Gewichtsverlust erhöht das Risiko der Gallensteinbildung im ersten Jahr, was eine klare Begründung für die UDCA-Prophylaxe schafft. Belege zeigen, dass prophylaktisches UDCA die Gallensteinbildung und symptomatische Erkrankungen nach bariatrischen Eingriffen signifikant reduziert, was ein starker Rückenwind für diesen wachstumsstarken Anwendungsfall ist. Die medizinische Auflösung bleibt eine gezielte Option für kleine Cholesterinsteine in funktionsfähigen Gallenblase, obwohl die reale Praxis eine sorgfältige Patientenauswahl für beste Ergebnisse betont.[4]Merck Manual Berufsausgabe, „Cholelithiasis – Hepatologie”, Merck Manuals, merck.com

Zusammen erweitern diese Kohorten die adressierbare Basis über PBC hinaus, was dem Ursodeoxycholsäure-Markt zugute kommt, da chirurgische Kontraindikationen oder Patientenpräferenzen medizinische Wege bevorzugen. In Märkten, in denen bariatrische Volumina steigen, trägt dieser Treiber zu einem Wachstum über dem globalen Durchschnitt bei.

Ausweitung von Generika und API-Kapazität zur Verbesserung der Erschwinglichkeit

Eine erhöhte Verfügbarkeit von Generika senkt die Stückpreise und verbessert den Zugang, insbesondere in preissensiblen Regionen, was die insgesamt abgegebenen Volumina erhöht. Auf der Angebotsseite haben Kapazitätserweiterungen und vertikal integrierte API-Betriebe die vorgelagerten Engpässe reduziert und gleichzeitig die Rohstoffe diversifiziert, insbesondere durch die skalierte Hühnergallenverarbeitung in Indien. Diese Fertigungsverbesserungen unterstützen eine stabile Produktion und erhöhen die Widerstandsfähigkeit, wenn eine Quellregion Störungen ausgesetzt ist, was den Ursodeoxycholsäure-Markt bei Nachfragespitzen unterstützt. Die Breite der Kennzeichnung und Darreichungsformen, die in offiziellen Registern dokumentiert ist, spiegelt auch die ausgereifte Beteiligung von Generika über mehrere Stärken und Präsentationen hinweg wider. In Schwellenmärkten korreliert eine bessere Erschwinglichkeit tendenziell mit verbesserter Therapietreue und dem Abschluss verschriebener Behandlungszyklen, was das Volumenwachstum weiter unterstützt. Diese Dynamik ist bereits in Regionen sichtbar, die den Versicherungsschutz oder die öffentliche Beschaffung ausweiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Generika komprimiert Margen von Markenprodukten | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wirksamkeit/Nichtansprechen in Teilgruppen | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Rohstoffexposition gegenüber Cholsäure-/Rindergallen-Versorgungsrisiken | -0.6% | Global, konzentriert in API-Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Neue PBC-Wirkstoffe konkurrieren um den Anteil der Nichtansprecher | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Generika komprimiert Margen von Markenprodukten

Eine breitere Beteiligung von Generika verlagert den Preiswettbewerb vom Markenwert zur Effizienz der Lieferkette, was die Margen für Hersteller von Fertigarzneimitteln komprimiert. In diesem Umfeld verlagert sich der Schwerpunkt der Rentabilität häufig auf vorgelagerte API-Produzenten mit Kostenvorteilen und sicheren Rohstoffen, während sich Hersteller von Fertigarzneimitteln durch Vertriebsleistung differenzieren. Die ausgereifte Kennzeichnung über Präsentationen und Stärken hinweg belegt die Tiefe der Generikaverfügbarkeit, was es schwierig macht, nachhaltige Preisaufschläge in Apothekenkanälen zu verteidigen. Für den Ursodeoxycholsäure-Markt kann dieser Druck die durchschnittlichen Verkaufspreise abflachen, selbst wenn die Gesamtverschreibungen steigen. Der Nettoeffekt ist ein Umsatzwachstum, das in vielen Regionen mehr auf Volumina als auf Preisrealisierung beruht. In Regionen mit öffentlicher Erstattung und Ausschreibungen ist dieses Hemmnis ausgeprägter, da die Beschaffung die niedrigsten Angebote bevorzugt.

Begrenzte Wirksamkeit/Nichtansprechen in Teilgruppen

Ein bedeutender Anteil der PBC-Patienten erreicht nach einem Jahr keine ausreichende biochemische Reaktion auf eine UDCA-Monotherapie, was die Obergrenze für reine UDCA-Therapieschemata begrenzt und eine Zusatztherapie erfordert. Evidenzüberprüfungen im Jahr 2025 bestätigen erneut, dass bei PBC die Gruppe der Nichtansprecher klinisch bedeutsam bleibt, was die Rolle von Zweitlinientherapien zur Eskalation aufrechterhält. Bei PSC verbessert UDCA cholestatische Marker, verändert jedoch keine Endpunkte des Krankheitsverlaufs, was die Akzeptanz einschränkt und die Praxis in Richtung Überwachung und Verfahrensmanagement lenkt. Diese klinische Obergrenze schränkt die Monotherapieanwendung ein, erhält UDCA jedoch als Basisschicht, wo Zusatzzulassungen eine Kombination erfordern. Für den Ursodeoxycholsäure-Markt wird das Hemmnis dadurch ausgeglichen, dass Nichtansprecher häufig UDCA weiter einnehmen, während sie ein zweites Mittel hinzufügen. Dieses Muster unterstützt die Volumenstabilität trotz Wirksamkeitsgrenzen in bestimmten Untergruppen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: PBC dominiert, aber Gallensteinprophylaxe wächst am schnellsten

PBC erfasste im Jahr 2025 59,23 % des Ursodeoxycholsäure-Marktanteils, was die verankerte Erstlinienverwendung und die Leitlinienkontinuität widerspiegelt, die eine langfristige Therapie stabilisiert. Kombinationstherapien bei Teilansprechern verlängern die UDCA-Dauer und halten die Basis aufrecht, während Zusatzwirkstoffe auf ehrgeizigere biochemische Endpunkte abzielen, was den Ursodeoxycholsäure-Markt in der Kernhepatologie unterstützt. Gallensteinauflösung und -prophylaxe sollen zwischen 2026 und 2031 mit einem CAGR von 9,54 % wachsen, was höher ist als die Gesamtentwicklung und einen dynamischeren sekundären Anwendungsfall signalisiert. Der Ursodeoxycholsäure-Markt profitiert, da bariatrische Programme skalieren und Kliniker Präventionsprotokolle für risikoreiche postoperative Zeiträume standardisieren, in denen UDCA bedeutende Reduktionen der Gallensteinbildung gezeigt hat. Cholestatische Lebererkrankungen außerhalb von PBC tragen stabile Volumina bei, wo Laborverbesserungen klinisch wertvoll sind und die Sicherheit bei Langzeitanwendung gut charakterisiert ist. Bei PSC ist die Akzeptanz durch das Fehlen von Auswirkungen auf Progressionsendpunkte in jüngsten Übersichten begrenzt, was UDCA hauptsächlich auf ausgewählte biochemische Managementstrategien beschränkt.

Die Ursodeoxycholsäure-Marktgröße für die Gallensteinprävention ist mit dem Wachstum bariatrischer Programme abgestimmt, da das Risiko einer postoperativen Steinbildung im ersten postoperativen Jahr am höchsten ist und klinische Leitlinien die prophylaktische Anwendung in definierten Kohorten unterstützen. Für kleine, cholesterinreiche Steine in funktionsfähigen Gallenblase bleibt das medizinische Management eine gezielte Option bei Patienten, bei denen eine Operation verzögert oder kontraindiziert ist, und diese Anwendung erhält die Kontinuität über chirurgische Pfade hinweg.

Bei PBC verankert eine stabile Langzeitverschreibung die Basisvolumina, die sich über die Primär- und Facharztversorgung erstrecken, was für die Konsistenz des Ursodeoxycholsäure-Marktes zentral ist. Über alle Indikationen hinweg erhalten Zusatzzulassungen für Zweitlinien-PBC-Therapien die Rolle von UDCA, anstatt sie zu verdrängen, was das Substitutionsrisiko senkt und die langfristige Planung für Lieferketten unterstützt. Diese Muster halten PBC als größten Beitragenden, während Gallensteinprävention und ausgewählte cholestatische Anwendungen ein höheres inkrementelles Wachstum bieten. Das Gleichgewicht ergibt einen Portfolioeffekt, der einen widerstandsfähigen Umsatz für den Ursodeoxycholsäure-Markt bis 2031 unterstützt.

Nach Darreichungsform: Tabletten führen, orale Suspensionen gewinnen pädiatrische und geriatrische Bedeutung

Tabletten entfielen im Jahr 2025 auf 54,32 % des Ursodeoxycholsäure-Marktes, unterstützt durch gewichtsbasierte Dosierbereiche, die gut mit 250-mg- und 500-mg-Stärken übereinstimmen, und durch eine breite Generikaverfügbarkeit, die in offiziellen Kennzeichnungsquellen dokumentiert ist. Die Ursodeoxycholsäure-Branche hat sich auf Tablettenformen in der Langzeit-PBC-Versorgung standardisiert, was die Beschaffung, Bevorratung und Therapietreue der Patienten sowohl in Krankenhaus- als auch in Einzelhandelsumgebungen unterstützt. Kapseln halten einen kleineren, stabilen Marktanteil basierend auf Patientenpräferenz, bieten jedoch keine therapeutischen Unterschiede, die das Wettbewerbsgleichgewicht bei der Wahl der Darreichungsform verändern könnten. Die Tiefe der Kennzeichnung und konsistente Dosierungsanleitungen über alle Formen hinweg unterstützen das Vertrauen der Kliniker, was dazu beiträgt, den führenden Anteil von Tabletten bei chronischen Anwendungsindikationen aufrechtzuerhalten. Darüber hinaus bleiben Tabletten die Standardwahl in Arzneimittellisten, die Kosten und Logistik neben der klinischen Eignung bewerten.

Orale Suspensionen sollen bis 2031 mit einem CAGR von 9,75 % wachsen, was demografische und praktische Faktoren in der pädiatrischen und geriatrischen Versorgung widerspiegelt. In der Pädiatrie profitieren hepatobiliäre Erkrankungen im Zusammenhang mit Mukoviszidose und andere cholestatische Präsentationen von gewichtsbasierter Dosierung und schmackhaften flüssigen Formen, die die Verabreichung vereinfachen. Bei älteren Patienten mit Dysphagie oder komplexen Therapieschemata erleichtern Suspensionen die Therapietreue und ermöglichen eine flexible Titration auf Zieldosierbereiche. Die Ursodeoxycholsäure-Branche hat mit Formulierungsverbesserungen reagiert, die Stabilität und Verabreichungskomfort unterstützen, was die Akzeptanz weiter fördert, wo Flüssigkeiten besser in häusliche Pfegeroutinen passen. Angesichts der verankerten Basis von Tabletten und des breiten Generikawettbewerbs kommt die primäre Quelle von Veränderungen des Darreichungsformanteils aus dem steigenden Einsatz oraler Suspensionen in definierten Teilpopulationen. Dies hält den Ursodeoxycholsäure-Markt über alle Formen hinweg diversifiziert, während die wachsende Rolle von Flüssigkeiten in besonderen Bevölkerungsgruppen hervorgehoben wird.

Nach Vertriebskanal: Krankenhausapotheken dominieren, Online-Apotheken wachsen stark

Krankenhausapotheken erfassten im Jahr 2025 43,64 % des Ursodeoxycholsäure-Marktes, was die akute Anwendung während der stationären Versorgung bei cholestatischen Episoden und die Einleitung einer Langzeittherapie für neu diagnostizierte PBC-Patienten widerspiegelt. Krankenhäuser sehen auch die Einleitung oder Anpassung der UDCA-Therapie neben interventionellen Verfahren bei komplexen cholestatischen Erkrankungen, was die Rolle dieses Kanals bei Versorgungsübergängen stärkt. Einzelhandelsapotheken halten einen stabilen Anteil für chronische Nachfüllungen und Beratungen, die die Therapietreue bei frühem PBC und in ausgewählten Gallensteinmanagementfällen unterstützen. Der Kanalmix ist in reifen Märkten stabil, die auf etablierte Abgabenetzwerke und integrierte Gesundheitssystem-Workflows angewiesen sind. Der Ursodeoxycholsäure-Markt ist auf vorhersehbare Nachschubmuster sowohl in Krankenhaus- als auch in Einzelhandelsumgebungen angewiesen, um die Verfügbarkeit im Regal aufrechtzuerhalten.

Online-Apotheken sollen bis 2031 mit einem CAGR von 10,23 % wachsen, was die Integration von Telemedizin, elektronischer Verschreibung und Heimlieferung für die chronische Hepatologieversorgung widerspiegelt. Digitale Plattformen ermöglichen eine schnelle Einleitung und Nachfüllung für PBC-Patienten und für diejenigen, die UDCA nach bariatrischen Eingriffen erhalten, was die Zeit von der Diagnose bis zur ersten Abgabe verkürzt. In Regionen mit geringem Zugang zu Fachärzten überbrücken Online-Modelle geografische Lücken und erhalten die Versorgungskontinuität durch automatisierte Erinnerungen und Apotheker-Chat-Dienste. Die Ursodeoxycholsäure-Marktgröße im Zusammenhang mit der Online-Abgabe wächst, da Versicherer digitale Apothekendienste erstatten und Patienten die Heimlieferung für chronische Medikamente annehmen. Während lokale Vorschriften möglicherweise eine Beratung für Erstverordnungen erfordern, erkennen die meisten Märkte nun die Legitimität der digitalen Abwicklung durch lizenzierte Apotheker an. Dieser Trend erhöht den Komfortfaktor und unterstützt die langfristige Therapietreue bei UDCA-Therapieschemata, die sich über viele Jahre erstrecken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,32 % am Ursodeoxycholsäure-Markt, angeführt von den Vereinigten Staaten, wo die leitliniengestützte Erstlinienverwendung bei PBC fest etabliert ist und Deckungsrichtlinien eine Langzeittherapie unterstützen. Der US-amerikanische Rückzug von Obeticholsäure im Jahr 2025 entfernte eine Zweitlinienoption und verstärkte die Kombination von UDCA mit PPAR-Agonisten bei unzureichend ansprechenden Patienten, was die UDCA-Volumina bei der Eskalation intakt hielt. Kanada und Mexiko tragen zusätzliche Volumina durch öffentliche und private Deckungsrahmen bei, die kostengünstige Generika bevorzugen, was die Akzeptanz stabilisiert, wo Hepatologiezentren die Versorgung koordinieren. Facharztnetze und Transplantationsprogramme unterstützen auch die Verwendung von UDCA in definierten Protokollen, während bariatrische Operationsprogramme durch präventive Anwendung in Hochrisikokohorten die Nachfrage erhöhen. Das Gesamtbild in Nordamerika ist eines der Reife im Anteil, aber eines widerstandsfähigen Volumens basierend auf Langzeittherapieverhalten.

Europa macht die zweitgrößte regionale Basis aus, angetrieben durch die Einhaltung EASL-konformer Leitlinien und eine robuste Erstattung in den wichtigsten Märkten. Nationale Gesundheitssysteme in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien haben Pfade für den UDCA-Zugang und für die Eskalation zu Zweitlinientherapien eingerichtet, wo Kriterien erfüllt sind. Die Vertrautheit der Ärzte mit der Langzeitsicherheit und Dosierungskonsistenz unterstützt eine stabile Nachfrage, während die demografische Alterung den Anteil der Patienten unter chronischer Versorgung erhöht. Ausschreibungsstrukturen und öffentliche Beschaffung in der Europäischen Union neigen zu kostengünstigen Generika, was dem Ursodeoxycholsäure-Markt in Bezug auf das Volumen zugute kommt, aber die Preismacht begrenzt. Unterschiede in der Akzeptanz bariatrischer Operationen in Europa beeinflussen auch das Wachstumstempo bei der Gallensteinprophylaxe. Insgesamt zeigt Europa eine stetige Expansion, die durch klinische Kontinuität und Kostenträgersupport angetrieben wird.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 10,45 % wachsen, was die Region als den am schnellsten wachsenden Motor für den Ursodeoxycholsäure-Markt positioniert. Die steigende Hepatitis-B-Prävalenz in einigen Ländern, eine wachsende Belastung durch metabolische Lebererkrankungen und schnell expandierende bariatrische Operationsprogramme treiben die inkrementelle Nachfrage an. Lokale API-Erweiterungen in Indien und starke Fertigungsökosysteme in China erhöhen die Versorgungssicherheit und unterstützen die Erschwinglichkeit, was den Zugang zu UDCA erweitert. Japan und Australien bieten eine stabile Nachfrage basierend auf etablierten Versorgungspfaden, während China und Indien die größten inkrementellen Gewinne aufgrund von Skalierung und verbesserter Erstattungsdeckung erzielen. In Südostasien werden politische Initiativen zur Verbesserung des Screenings auf virale Hepatitis und des Managements metabolischer Erkrankungen wahrscheinlich die diagnostizierte Prävalenz und die Behandlungseinleitung erhöhen. Die Ursodeoxycholsäure-Marktgröße im asiatisch-pazifischen Raum soll daher im Einklang mit der klinischen Infrastruktur und den Kostenträgerpolitiken bis zum Prognosehorizont wachsen.

Wettbewerbslandschaft

Der Ursodeoxycholsäure-Markt weist eine fragmentierte Struktur mit vielen Generikaherstellern und einer konzentrierten Gruppe von API-Produzenten mit vertikaler Integration und regulatorischen Zertifizierungen auf. Auf der API-Seite reduzieren Kapazitätserweiterungen und diversifizierte tierische Gallenbeschaffung die Abhängigkeit von einem einzigen Rohstoff und erhöhen die Widerstandsfähigkeit für die globale Versorgung. Produzenten mit GMP-Zertifizierungen und DMF-Einreichungen behalten einen Wettbewerbsvorteil bei Ausschreibungen und langfristigen Lieferverträgen. Hersteller von Fertigarzneimitteln konkurrieren eher durch Beschaffung, Kostenkontrolle und Vertriebsreichweite als durch Produktdifferenzierung, was den Abstand zwischen Lieferanten in reifen Kanälen verringert. Diese Struktur deutet auf eine moderate Fragmentierung mit Vorteilen hin, wo Integration, Skalierung und regulatorische Stärke zusammentreffen. Der Ursodeoxycholsäure-Markt belohnt daher die vorgelagerte Kontrolle und Qualitätssysteme ebenso wie die nachgelagerte Kanalausführung.

Die Innovatoraktivität bei Zweitlinien-PBC-Wirkstoffen gestaltet Eskalationspfade und unterstützt indirekt die UDCA-Volumina. Seladelpar und Elafibranor erhielten beschleunigte Zulassungen mit Ansprechraten, die Placebo deutlich übertrafen, und beide positionieren UDCA als Basis in Kombinationstherapien für unzureichend ansprechende Patienten. Diese Paarung stärkt die Rolle von UDCA als Grundlage in der Facharzt-Hepatologie, auch wenn Verschreiber zu neueren Wirkstoffen eskalieren. Der Rückzug von Obeticholsäure im Jahr 2025 entfernte eine frühere Alternative und verlagerte die Versorgung von Nichtansprechern in Richtung PPAR-Agonisten plus UDCA. Für den Ursodeoxycholsäure-Markt reduzieren diese Verschiebungen das Substitutionsrisiko und erhalten die Basisvolumina, während sie die Marken-Margen bei Fertigarzneimittel-Generika komprimieren.

Kanäle und Technologie beeinflussen auch den Wettbewerb, da Krankenhaus-, Einzelhandels- und Online-Apotheken eine zuverlässige Versorgung und Integration verlangen. Digitale Apothekenmodelle und elektronische Verschreibung schaffen Anreize für Hersteller, direkte Plattformvereinbarungen für eine schnellere Abwicklung bei chronischen Therapien zu ermöglichen. Kennzeichnungszuverlässigkeit und Dosierungsklarheit über alle Präsentationen hinweg unterstützen die Therapietreue, was bei lebenslangen Therapieschemata entscheidend ist. API-Lieferanten mit diversifizierten Rohstoffen und validierten Prozessen sichern weiterhin mehrjährige Vereinbarungen in regulierten Märkten. Das Nettoergebnis ist eine Wettbewerbslandschaft, die vorgelagerte Kostenführerschaft und nachgelagerte Vertriebsagilität begünstigt, beides ist zentral für einen nachhaltigen Anteil am Ursodeoxycholsäure-Markt.

Marktführer der Ursodeoxycholsäure-Branche

Teva Pharmaceutical Industries Ltd.

Dr. Falk Pharma GmbH

Daewoong Pharmaceutical (INDIA) Pvt. Ltd.

Grindeks

Apotex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ice Pharma, eines der Unternehmen im Bereich Ursodeoxycholsäure (UDCA)-Wirkstoffe, kündigte eine strategische Expansion über sein Kerngeschäft mit pharmazeutischen Wirkstoffen hinaus an, um in höherwertige Märkte einzutreten, darunter Fertigarzneimittel, Nahrungsergänzungsmittel und Spezialexzipienten. Durch die Nutzung seiner vertikal integrierten Gallensäureplattform zielt das Unternehmen darauf ab, neue Gallensäureanwendungen zu entwickeln und zusätzliche Wachstumschancen in pharmazeutischen und gesundheitsorientierten Sektoren zu schaffen.

- Juli 2025: ICE Pharma eröffnete einen neuen Produktionsblock bei Raichem Indien, der der Hühnergallen-UDCA gewidmet ist, und fügte 120 Tonnen Roh-UDCA-Kapazität pro Jahr hinzu und verbesserte die globale Versorgungsresilienz.

Umfang des globalen Ursodeoxycholsäure-Marktberichts

Der Umfang des Ursodeoxycholsäure-Marktberichts umfasst die globale Produktion, den Vertrieb und den Verkauf von Ursodeoxycholsäure-Fertigformulierungen, die hauptsächlich zur Behandlung chronischer Lebererkrankungen wie primärer biliärer Cholangitis (PBC) und Cholesteringallensteine verwendet werden.

Der Ursodeoxycholsäure-Markt ist nach Indikation, Darreichungsform, Vertriebskanal und Geografie segmentiert. Die Indikation umfasst primäre biliäre Cholangitis, Gallensteinauflösung und -prophylaxe, cholestatische Lebererkrankungen (Nicht-PBC), primäre sklerosierende Cholangitis und weitere, wie intrahepatische Schwangerschaftscholestase und mit Mukoviszidose assoziierte hepatobiliäre Erkrankungen. Die Darreichungsform umfasst Tabletten, Kapseln und orale Suspension. Der Vertriebskanal umfasst Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken. Die Geografie umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika mit standardmäßigen Aufschlüsselungen auf Länderebene. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Alle Prognosen werden in Wertangaben in USD bereitgestellt.

| Primäre biliäre Cholangitis (PBC) |

| Gallensteinauflösung und -prophylaxe |

| Cholestatische Lebererkrankungen (Nicht-PBC) |

| Primäre sklerosierende Cholangitis (PSC) |

| Sonstige Indikationen |

| Tabletten |

| Kapseln |

| Orale Suspension |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Primäre biliäre Cholangitis (PBC) | |

| Gallensteinauflösung und -prophylaxe | ||

| Cholestatische Lebererkrankungen (Nicht-PBC) | ||

| Primäre sklerosierende Cholangitis (PSC) | ||

| Sonstige Indikationen | ||

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Orale Suspension | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ursodeoxycholsäure und wie sind die Wachstumsaussichten?

Die Ursodeoxycholsäure-Marktgröße betrug im Jahr 2025 USD 620,1 Millionen und soll bis 2031 bei einem CAGR von 8,37 % über 2026–2031 USD 986,9 Millionen erreichen.

Welche Indikation trägt im Jahr 2026 am meisten zur Ursodeoxycholsäure-Nachfrage bei?

PBC bleibt die größte Indikation, verankert durch die Erstlinien-Leitlinienanwendung und eine stabile Langzeittherapie, was den Kern des Ursodeoxycholsäure-Marktes intakt hält.

Wo liegen die schnellsten Wachstumschancen nach Kanal und Form?

Online-Apotheken und orale Suspensionen zeigen bis 2031 die schnellsten Wachstumsraten, unterstützt durch die Akzeptanz von Telemedizin und Dosierungsflexibilität in der pädiatrischen und geriatrischen Versorgung.

Welche Region wird bis 2031 das meiste inkrementelle Wachstum beitragen?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 10,45 % wachsen, unterstützt durch expandierende bariatrische Operationsprogramme, verbesserte Erstattung und steigende behandelte Prävalenz.

Welche angebotsseitigen Maßnahmen sind am relevantesten, um die Verfügbarkeit sicherzustellen?

Vertikale Integration, Mehrfachrohstoffstrategien wie die Hühnergallenbeschaffung sowie neue Kapazitäten in Indien und China unterstützen eine konsistente API-Versorgung und senken das Risiko von Engpässen.

Seite zuletzt aktualisiert am: