ウルソデオキシコール酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 660.40 百万米ドル |

| 市場規模 (2031) | 986.90 百万米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウルソデオキシコール酸市場分析

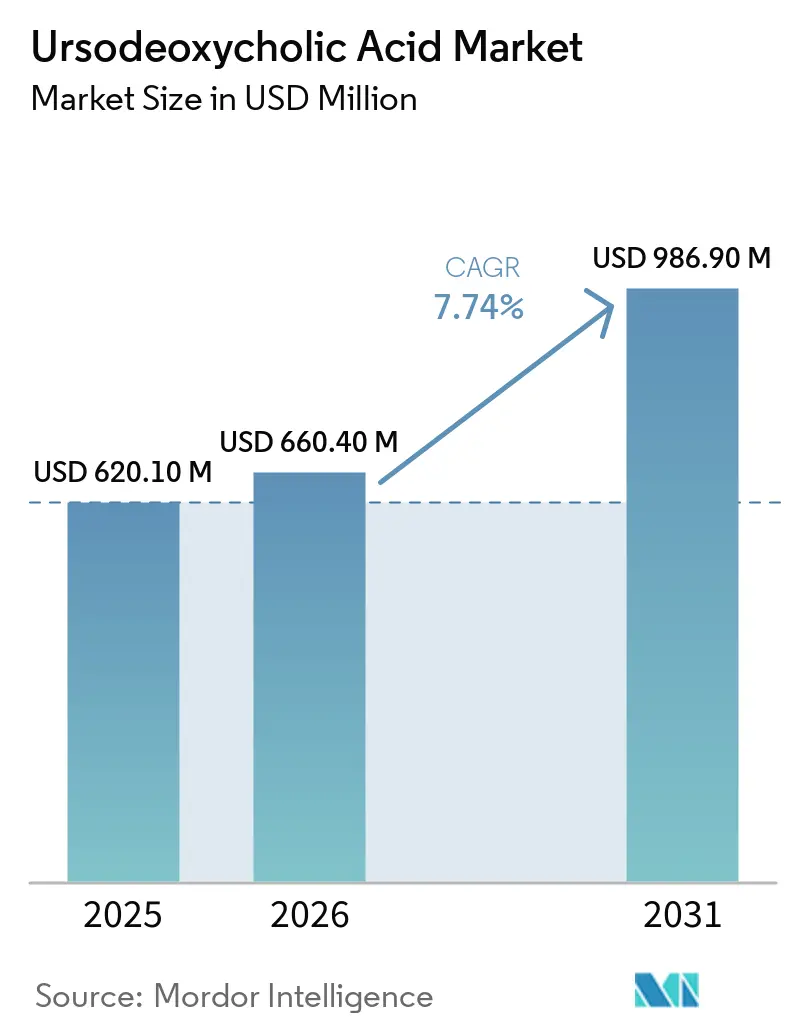

ウルソデオキシコール酸市場規模は2025年に6億2,010万米ドルと評価され、2026年の6億6,040万米ドルから2031年には9億8,690万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.74%です。

UDCAは、AASLDおよびEASLの推奨に基づき原発性胆汁性胆管炎の第一選択療法として位置づけられており、2031年までの基礎需要を確保しています。セラデルパーおよびエラフィブラノールの迅速承認はUDCAを代替するものではなく、それらの添付文書では効果不十分な患者への併用使用が強調されており、通常の治療経路におけるUDCAの役割を強化しています。2025年11月のオベチコール酸の米国市場撤退により、第二選択薬としての代替剤が排除され、UDCAの市場ポジションがさらに強固になりました。原薬面での設備増強および垂直統合(インドにおける鶏胆汁調達とスケールアップを含む)により、供給が安定し、ジェネリック医薬品による価格圧力の緩和に寄与しています[1]ICE Pharma、「ICE PharmaがRaichem(インド)にFブロックを新設し、鶏胆汁由来のUDCA生産を増強」、ICE Pharma、icepharma.com。胆石予防における需要の上振れは、肥満外科手術後の胆石予防および選択的な胆汁うっ滞性疾患において引き続き高まっており、ガイドラインに裏付けられた使用または強固な臨床的根拠が予測期間を通じた処方を支持しています。

主要レポートのポイント

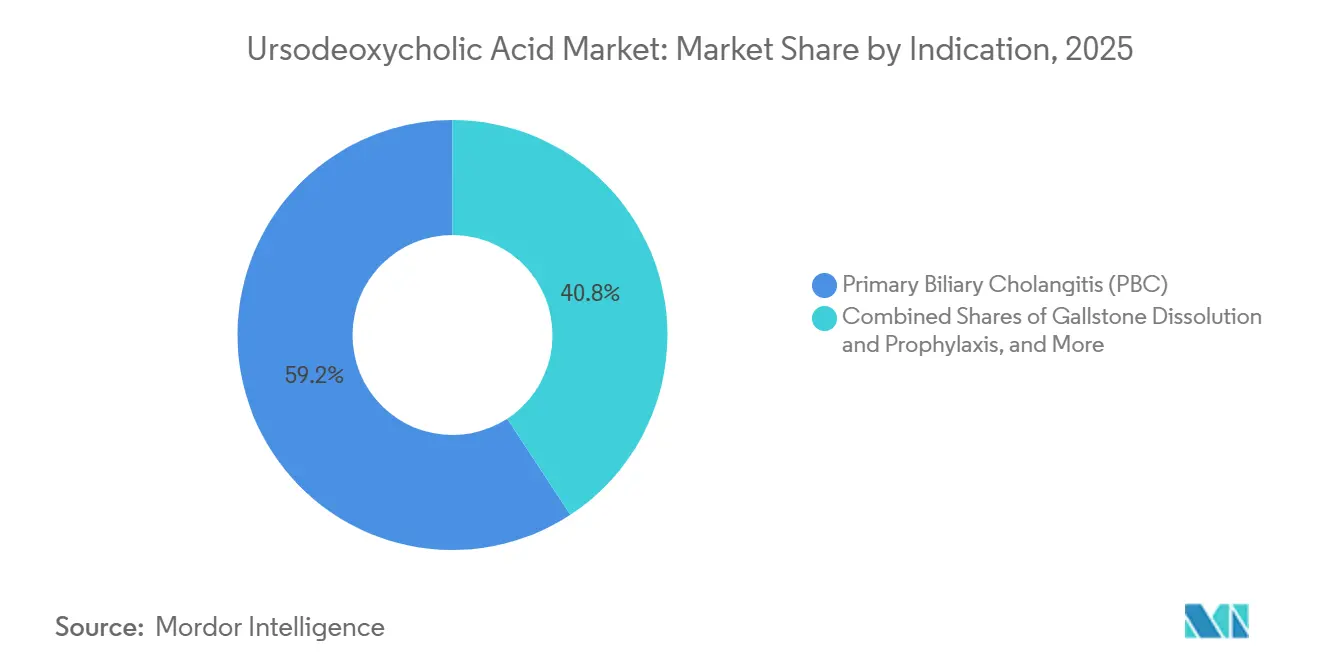

- 適応症別では、原発性胆汁性胆管炎が2025年のウルソデオキシコール酸市場シェアの59.23%を占めてトップとなり、胆石溶解および予防は2031年までに9.54%のCAGRで拡大する見込みです。

- 剤形別では、錠剤が2025年のウルソデオキシコール酸市場の54.32%を占め、経口懸濁液は2031年までに9.75%のCAGRで成長すると予測されています。

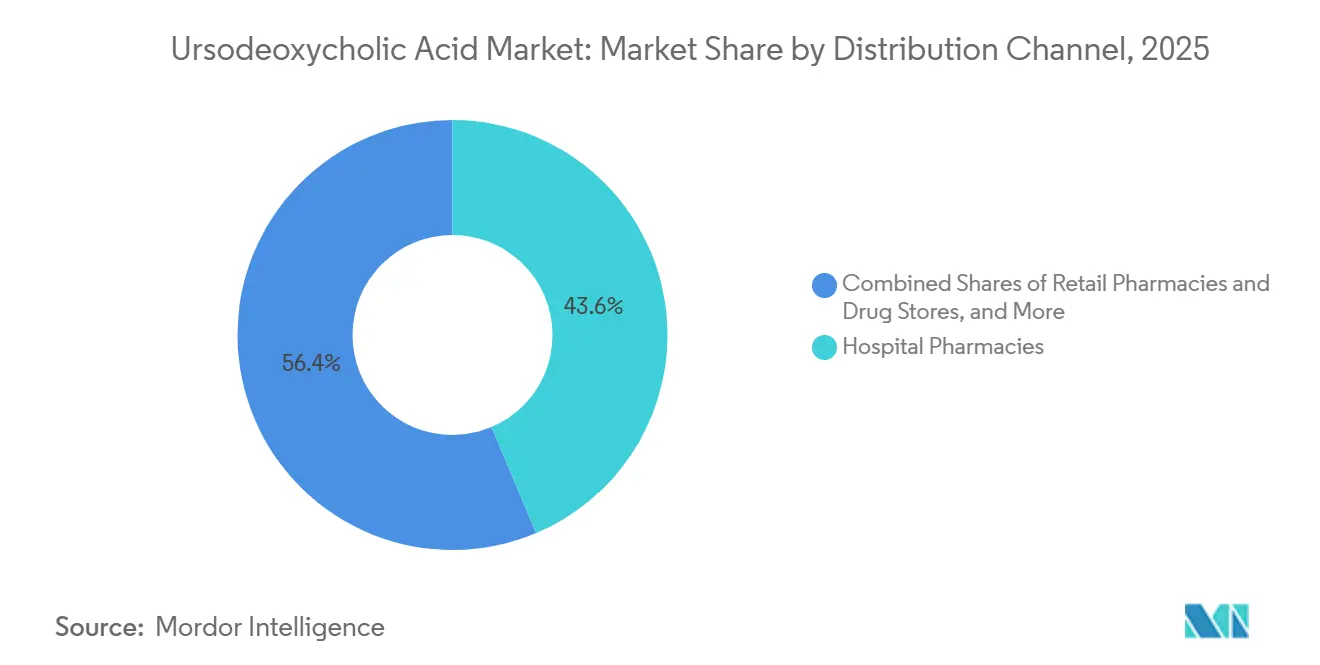

- 流通チャネル別では、病院薬局が2025年のウルソデオキシコール酸市場の43.64%を占め、オンライン薬局は2031年までに10.23%のCAGRで成長する見込みです。

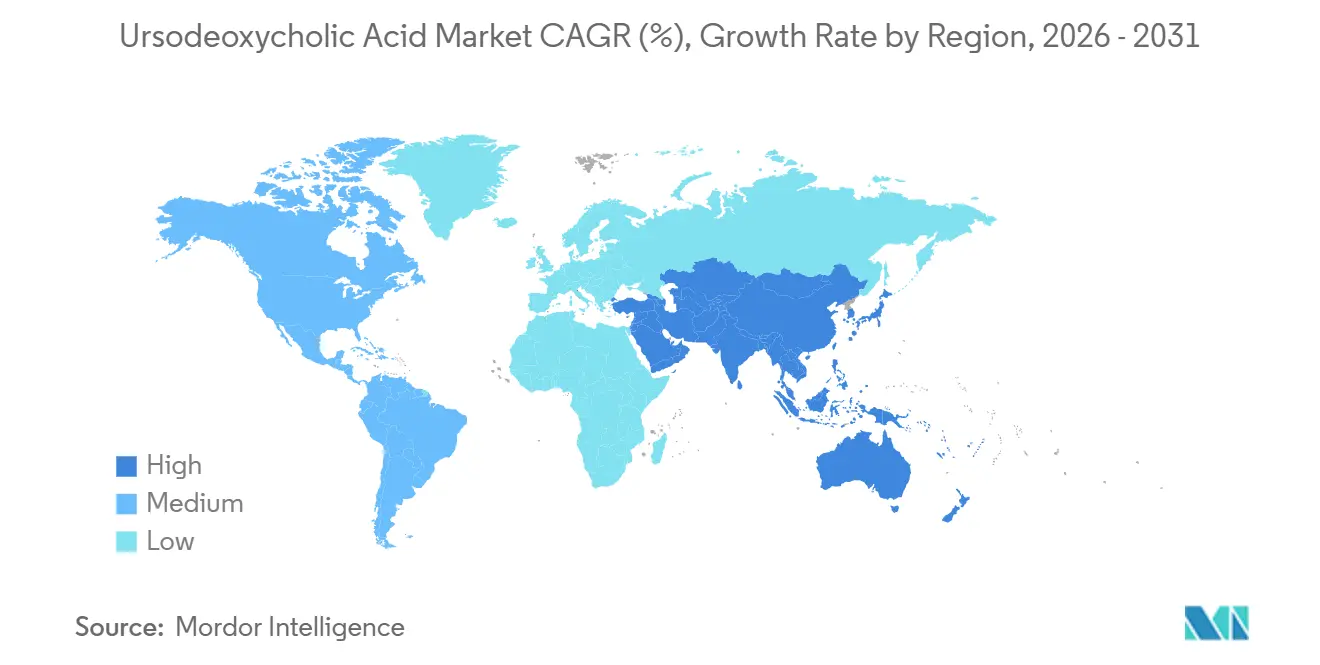

- 地域別では、北米が2025年のウルソデオキシコール酸市場の41.32%を占め、アジア太平洋地域は2031年までに10.45%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウルソデオキシコール酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AASLDおよびEASLに基づくPBCにおける第一選択療法としての地位 | +2.1% | 世界全体、特に北米およびヨーロッパ | 長期(4年以上) |

| PBCおよび胆汁うっ滞性肝疾患の診断有病率の上昇 | +1.8% | 世界全体、先進国市場に集中 | 中期(2~4年) |

| 胆石疾患の増加と非外科的管理コホートの拡大 | +1.5% | 北米、ヨーロッパ、アジア太平洋中核地域 | 中期(2~4年) |

| ジェネリック医薬品の拡大と原薬供給能力の向上による入手しやすさの改善 | +1.3% | 世界全体、新興市場への波及 | 短期(2年以内) |

| 垂直統合された胆汁酸サプライチェーンによるUDCA生産の安定化 | +0.9% | 世界全体、インドおよび中国の原薬ハブ | 中期(2~4年) |

| 第二選択PBC薬のパイプラインがUDCAをバックボーンとして維持 | +0.7% | 北米、ヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AASLDおよびEASLに基づくPBCにおける第一選択療法としての地位

UDCAは13~15 mg/kg/日でPBCの推奨第一選択療法として位置づけられており、主要地域全体でウルソデオキシコール酸市場の一貫した治療量と持続的な基盤を確保しています。長年にわたる臨床的エビデンスにより、UDCAは疾患の早期段階で開始した場合に肝臓の生化学的指標と移植不要生存率を改善することが示されており、医師の信頼とガイドラインへの遵守を維持しています。2024年のセラデルパーおよびエラフィブラノールの承認は、いずれも代替薬としてではなく効果不十分な患者へのUDCAとの併用として使用されるため、標準治療を変更するものではなく、UDCAのバックボーンとしての役割を強化しています[2]米国食品医薬品局、「2024年新薬療法承認年次報告書」、FDA、fda.gov。2025年の米国におけるオベチコール酸の撤退は、第二選択競合品が市場から退出したことでUDCAのポジションをさらに強化し、増量経路をUDCAに追加するPPARアゴニストへと転換させました。その結果、ウルソデオキシコール酸市場はガイドラインに裏付けられた使用に支えられ、部分奏効者への追加療法戦略によって強化されています。ガイドラインと添付文書上のポジショニングの組み合わせにより、予測期間を通じてUDCAの中核需要が安定化しています。

PBCおよび胆汁うっ滞性肝疾患の診断有病率の上昇

意識向上と血清学的検査の普及によりPBCの診断有病率が上昇しており、UDCAの適応となる患者プールが着実に拡大しています。臨床医はPBCにおけるUDCAの生涯療法を支持する確立されたガイドラインの枠組みに依拠しており、より早期の段階で症例が発見されるにつれて持続的な処方基盤を支えています[3]NHS、「原発性胆汁性胆管炎(原発性胆汁性肝硬変)- 治療」、NHS、nhs.uk。相当数の患者がUDCA単独では十分な生化学的反応を示さず、そのコホートでは追加療法の使用が集中する一方、UDCAは治療レジメンに維持されています。その他の胆汁うっ滞性疾患も、胆汁うっ滞パラメータの改善にUDCA使用を支持する臨床的指針がある専門診療において、安定した使用量に寄与しています。

診断の早期化と治療期間の長期化という方向性は、治療有病率の上昇に伴うウルソデオキシコール酸市場の成長を支えています。これらのパターンは、スクリーニングインフラと専門医へのアクセスが整備された医療システムで最も顕著に見られます。

胆石疾患の増加と非外科的管理コホートの拡大

複数の国で胆石を有する患者数が増加しており、その多くは無症状であるため、選択されたコホートにおける予防と内科的管理の余地が生まれています。肥満外科手術プログラムが拡大しており、術後の急速な体重減少により初年度の胆石形成リスクが高まることから、UDCA予防投与の明確な根拠が生じています。予防的UDCAが肥満外科手術後の胆石形成および有症状疾患を有意に減少させるというエビデンスがあり、この高成長ユースケースにとって強力な追い風となっています。内科的溶解は機能的胆嚢内の小さなコレステロール結石に対する標的的な選択肢として残っていますが、実臨床では最良の転帰のために慎重な患者選択が重視されています。[4]メルクマニュアル プロフェッショナル版、「胆石症 - 肝臓病学」、メルクマニュアル、merck.com

これらのコホートを合わせると、PBCを超えた対象患者基盤が拡大し、外科的禁忌または患者の希望により内科的経路が選択される場合にウルソデオキシコール酸市場が恩恵を受けます。肥満外科手術件数が増加している市場では、この促進要因が世界平均を上回る成長に寄与しています。

ジェネリック医薬品の拡大と原薬供給能力の向上による入手しやすさの改善

ジェネリック医薬品の普及により単価が低下し、特に価格に敏感な地域でのアクセスが向上し、総調剤量が増加しています。供給面では、設備増強と垂直統合された原薬事業が上流の制約を緩和し、原料の多様化(特にインドにおける鶏胆汁処理のスケールアップ)を実現しています。これらの製造改善により安定した生産が支えられ、特定の供給地域が混乱した場合の回復力が高まり、需要急増時のウルソデオキシコール酸市場を支援しています。公式リポジトリに記録された添付文書の充実と剤形の多様性も、複数の規格および剤形にわたる成熟したジェネリック参入を反映しています。新興市場では、入手しやすさの向上が服薬遵守の改善および処方コースの完了と相関する傾向があり、使用量の成長をさらに支えています。この動態は、保険適用の拡大や公的調達を進めている地域ですでに顕在化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリック医薬品の価格競争によるブランド品マージンの圧縮 | -1.4% | 世界全体 | 短期(2年以内) |

| 特定サブセットにおける有効性の限界・無反応 | -1.1% | 世界全体 | 中期(2~4年) |

| コール酸・ウシ胆汁供給リスクへの原料依存 | -0.6% | 世界全体、原薬製造地域に集中 | 中期(2~4年) |

| 無反応者シェアを争う新規PBC薬 | -0.5% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジェネリック医薬品の価格競争によるブランド品マージンの圧縮

ジェネリック医薬品の参入拡大により価格競争がブランド価値からサプライチェーン効率へとシフトし、最終製剤メーカーのマージンが圧縮されています。この環境では、収益性の中心がコスト優位性と安定した原料を持つ原薬メーカーへと移行することが多く、最終製剤メーカーは製品差別化ではなく流通実行力で差別化を図っています。規格および剤形にわたる成熟した添付文書は、ジェネリック医薬品の普及の深さを示しており、薬局チャネルでの持続的な価格プレミアムの維持を困難にしています。ウルソデオキシコール酸市場では、この圧力により総処方数が増加しても平均販売価格が横ばいになる可能性があります。その結果、多くの地域でトップラインの成長は価格実現よりも数量に依存するようになっています。公的償還と入札制度がある地域では、調達が最低入札価格を優先するため、この抑制要因がより顕著に現れます。

特定サブセットにおける有効性の限界・無反応

PBC患者の相当数が1年後のUDCA単独療法で十分な生化学的反応を達成できず、UDCA単独レジメンの上限を制限し、追加療法を必要とします。2025年のエビデンスレビューにより、PBCにおける無反応者グループが臨床的に重要であることが再確認され、増量のための第二選択薬の役割が維持されています。PSCでは、UDCAが胆汁うっ滞マーカーを改善するものの疾患進行のエンドポイントを変化させないため、採用が制限され、診療は監視と処置的管理へと向かっています。この臨床的上限は単独療法の使用を狭めますが、追加療法の添付文書が併用を必要とする場合にはUDCAをベース層として維持します。ウルソデオキシコール酸市場にとって、この抑制要因は無反応者がUDCAを継続しながら第二の薬剤を追加することが多いという事実によって相殺されています。このパターンは、特定のサブグループにおける有効性の限界にもかかわらず、使用量の安定性を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:PBCが優位を占め、胆石予防が最も急速に加速

PBCは2025年のウルソデオキシコール酸市場シェアの59.23%を占め、長期療法を安定させる根強い第一選択使用とガイドラインの継続性を反映しています。部分奏効者における併用レジメンはUDCAの投与期間を延長し、追加薬剤がより野心的な生化学的エンドポイントを標的とする一方でベースを維持し、中核的な肝臓病専門診療においてウルソデオキシコール酸市場を支えています。胆石溶解および予防は2026年から2031年にかけて9.54%のCAGRで成長すると予測されており、全体的な軌跡を上回り、より動的な二次的ユースケースを示しています。肥満外科手術プログラムの拡大と、UDCAが胆石形成の有意な減少を示した術後高リスク期間の予防プロトコルの標準化に伴い、ウルソデオキシコール酸市場が恩恵を受けています。PBC以外の胆汁うっ滞性肝疾患は、検査値の改善が臨床的に評価され、長期使用における安全性が十分に確立されている専門診療において安定した使用量に寄与しています。PSCでは、最近の概説で進行エンドポイントへの影響が示されていないため、UDCAの採用は主に選択的な生化学的管理戦略に限定されています。

胆石予防におけるウルソデオキシコール酸市場規模は肥満外科手術プログラムの成長と連動しており、術後石形成のリスクが最も高い術後初年度において、定義されたコホートへの予防的使用を臨床的指針が支持しているためです。機能的胆嚢内の小さなコレステロール豊富な結石に対しては、手術が延期または禁忌となっている患者において内科的管理が標的的な選択肢として残り、外科的経路全体にわたる継続性を維持しています。

PBCでは、安定した長期処方が一次医療および専門医療にわたる基礎使用量を固定しており、これがウルソデオキシコール酸市場の一貫性の中核となっています。適応症全体にわたり、第二選択PBC療法の追加療法の添付文書はUDCAを代替するのではなくその役割を維持しており、代替リスクを低下させ、サプライチェーンの長期計画を支援しています。これらのパターンにより、PBCが最大の寄与者であり続ける一方、胆石予防と選択的な胆汁うっ滞性疾患の使用がより高い増分成長をもたらしています。このバランスにより、2031年までのウルソデオキシコール酸市場の収益に対してポートフォリオ効果が生まれ、回復力が支えられています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

剤形別:錠剤がリード、経口懸濁液が小児・高齢者での採用を拡大

錠剤は2025年のウルソデオキシコール酸市場の54.32%を占め、250 mgおよび500 mgの規格に適合した体重ベースの投与量範囲と、公式添付文書に記録された広範なジェネリック医薬品の入手可能性に支えられています。ウルソデオキシコール酸産業はPBCの長期ケアにおいて錠剤製剤を標準化しており、病院および小売の両設定での調達、在庫管理、患者の服薬遵守を支援しています。カプセル剤は患者の好みに基づいて市場の小さく安定したシェアを保持していますが、剤形選択における競争バランスを変えるような治療上の差異はありません。剤形全体にわたる添付文書の充実と一貫した投与指針が臨床医の信頼を支え、慢性使用適応症における錠剤のリードシェアの維持に寄与しています。さらに、錠剤はコストと物流を臨床的適切性とともに評価する処方集においてデフォルトの選択肢であり続けています。

経口懸濁液は2031年までに9.75%のCAGRで成長すると予測されており、小児および高齢者ケアにおける人口統計的・実際的要因を反映しています。小児では、嚢胞性線維症関連の肝胆道疾患やその他の胆汁うっ滞性疾患が、体重ベースの投与と投与を簡便にする飲みやすい液体製剤から恩恵を受けています。嚥下困難や複雑な投薬レジメンを持つ高齢患者では、懸濁液が服薬遵守を容易にし、目標投与量範囲への柔軟な用量調整を可能にします。ウルソデオキシコール酸産業は安定性と投与の利便性を支える製剤改善で対応しており、液体製剤が在宅ケアのルーティンに適している場合の採用をさらに促進しています。錠剤の根強い基盤と広範なジェネリック競争を考えると、剤形シェア変化の主な源泉は特定のサブ集団における経口懸濁液の使用増加から来ています。これにより、ウルソデオキシコール酸市場は剤形全体で多様化を維持しながら、特殊集団における液体製剤の拡大する役割を浮き彫りにしています。

流通チャネル別:病院薬局が優位、オンライン薬局が急成長

病院薬局は2025年のウルソデオキシコール酸市場の43.64%を占め、胆汁うっ滞エピソードの入院ケア中の急性使用と、新規診断PBCの長期療法の開始を反映しています。病院はまた、複雑な胆汁うっ滞性疾患における処置と並行したUDCA療法の開始または調整も行っており、ケアの移行におけるこのチャネルの役割を強化しています。小売薬局は、早期PBCおよび選択的な胆石管理症例における服薬遵守を支援する慢性的な再処方とカウンセリングのための安定したシェアを維持しています。チャネルミックスは、確立された調剤ネットワークと統合された医療システムのワークフローに依存する成熟市場では安定しています。ウルソデオキシコール酸市場は、病院および小売の両設定において予測可能な補充パターンに依存して棚上在庫を維持しています。

オンライン薬局は2031年までに10.23%のCAGRで成長すると予測されており、慢性肝臓病ケアにおける遠隔医療、電子処方、在宅配送の統合を反映しています。デジタルプラットフォームにより、PBC患者および肥満外科手術後にUDCAを受ける患者の迅速な開始と再処方が可能となり、診断から初回調剤までの時間が短縮されます。専門医へのアクセスが乏しい地域では、オンラインモデルが地理的なギャップを埋め、自動リマインダーと薬剤師チャットサービスを通じてケアの継続性を維持します。保険会社がデジタル薬局サービスを償還し、患者が慢性薬の在宅配送を採用するにつれて、オンライン調剤に関連するウルソデオキシコール酸市場規模が拡大しています。初回処方にはカウンセリングを義務付ける地域規制がある場合もありますが、ほとんどの市場では現在、認可薬剤師が支援するデジタル調剤の正当性を認めています。このトレンドは利便性を高め、長年にわたるUDCAレジメンの長期的な服薬遵守を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年のウルソデオキシコール酸市場シェアの41.32%を占め、米国が主導しており、PBCにおけるガイドラインに裏付けられた第一選択使用が確固として確立され、保険適用方針が長期療法を支援しています。2025年の米国におけるオベチコール酸の撤退により第二選択の選択肢が排除され、効果不十分な患者に対するUDCAとPPARアゴニストの組み合わせが強化され、増量時のUDCA使用量が維持されました。カナダとメキシコは、費用対効果の高いジェネリック医薬品を優先する傾向がある公的・民間の保険適用の枠組みを通じて追加の使用量に寄与しており、肝臓病センターがケアを調整する地域での採用を安定させています。専門医ネットワークと移植プログラムも定義されたプロトコルにおけるUDCAの使用を支援し、肥満外科手術プログラムは高リスクコホートへの予防的使用を通じて需要を追加しています。北米全体の状況は、シェアの成熟と長期療法行動に基づく回復力のある使用量という姿を示しています。

ヨーロッパはEASL準拠のガイドラインへの遵守と主要市場全体での強固な償還に支えられ、第二位の地域基盤を占めています。ドイツ、英国、フランス、イタリア、スペインの国民医療制度は、UDCAへのアクセスと基準を満たした場合の第二選択療法への増量のための経路を確立しています。長期的な安全性と投与の一貫性に対する医師の習熟が安定した需要を支え、人口の高齢化が慢性ケア下の患者シェアを増加させています。欧州連合における入札構造と公的調達は低コストのジェネリック医薬品に傾いており、使用量の面でウルソデオキシコール酸市場に恩恵をもたらしますが、価格決定力を制限しています。ヨーロッパ全体での肥満外科手術採用の差異も胆石予防の成長ペースに影響しています。全体として、ヨーロッパは臨床的継続性と支払者の支援に支えられた着実な拡大を示しています。

アジア太平洋地域は2031年までに10.45%のCAGRで成長する見通しであり、ウルソデオキシコール酸市場の最も急成長するエンジンとして位置づけられています。一部の国でのB型肝炎有病率の上昇、代謝性肝疾患の増大する負担、急速に拡大する肥満外科手術プログラムが増分需要を牽引しています。インドにおける地域の原薬拡張と中国の強力な製造エコシステムが供給の安全性を高め、入手しやすさを支援し、UDCAへのアクセスを広げています。日本とオーストラリアは確立されたケア経路に基づいて安定した需要を提供し、中国とインドは規模と償還適用の改善により最大の増分利益をもたらしています。東南アジアでは、ウイルス性肝炎スクリーニングと代謝性疾患管理を改善するための政策イニシアチブが診断有病率と治療開始を高める可能性があります。アジア太平洋地域のウルソデオキシコール酸市場規模は、予測期間を通じて臨床インフラと支払者方針に沿って拡大する見通しです。

競合状況

ウルソデオキシコール酸市場は、多数のジェネリック医薬品メーカーと垂直統合および規制上の認証を持つ集中した原薬メーカーグループによる分散した構造を特徴としています。原薬面では、設備増強と多様化された動物胆汁調達により、単一の原料への依存が低減され、グローバルサプライの回復力が高まっています。GMP認証とDMFファイリングを持つメーカーは、入札と長期供給契約において競争上の優位性を維持しています。最終製剤メーカーは製品差別化ではなく調達、コスト管理、流通リーチで競争しており、成熟したチャネルにおけるサプライヤー間のスプレッドを縮小しています。この構造は、統合、規模、規制上の強みが収束する部分で優位性のポケットを持つ中程度の分散を示しています。ウルソデオキシコール酸市場は、したがって、下流のチャネル実行と同様に上流の管理と品質システムを重視します。

第二選択PBC薬における革新者の活動が増量経路を形成し、間接的にUDCA使用量を支援しています。セラデルパーとエラフィブラノールは、プラセボを大幅に上回る反応率で迅速承認を獲得し、いずれも効果不十分な患者の併用レジメンにおけるベースとしてUDCAを位置づけています。この組み合わせは、処方医がより新しい薬剤に増量する中でも、専門肝臓病学におけるUDCAのバックボーンとしての役割を強化しています。2025年のオベチコール酸の撤退により以前の代替薬が排除され、無反応者ケアがPPARアゴニストとUDCAの組み合わせへとシフトしました。ウルソデオキシコール酸市場にとって、これらのシフトは代替リスクを低減し、最終製剤ジェネリック医薬品のブランドマージンを圧縮しながら基礎使用量を維持します。

チャネルとテクノロジーも、病院、小売、オンライン薬局が信頼性の高い供給と統合を求める中で競争に影響を与えています。デジタル薬局モデルと電子処方は、慢性療法における迅速な調剤のためにメーカーがプラットフォームとの直接契約を可能にするインセンティブを生み出しています。製剤全体にわたる添付文書の信頼性と投与の明確さが服薬遵守を支援しており、これは生涯レジメンにおいて不可欠です。多様化された原料と検証されたプロセスを持つ原薬サプライヤーは、規制市場において複数年契約を確保し続けています。最終的な結果は、上流でのコストリーダーシップと下流での流通の機動性を重視する競合状況であり、いずれもウルソデオキシコール酸市場における持続的なシェアの中核をなしています。

ウルソデオキシコール酸産業のリーダー企業

Teva Pharmaceutical Industries Ltd.

Dr. Falk Pharma GmbH

Daewoong Pharmaceutical (INDIA) Pvt. Ltd.

Grindeks

Apotex Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ウルソデオキシコール酸(UDCA)原薬の主要プレーヤーの一つであるIce Pharmaは、中核的な原薬事業を超えて、最終製剤、ニュートラシューティカル、特殊賦形剤を含む高付加価値市場への参入を目指した戦略的拡大を発表しました。垂直統合された胆汁酸プラットフォームを活用することで、同社は新たな胆汁酸応用を開発し、製薬および健康関連セクター全体で追加の成長機会を創出することを目指しています。

- 2025年7月:ICE Pharmaはインドのライケムに鶏胆汁由来UDCAに特化した新しい生産ブロックを開設し、年間120メトリックトンの粗UDCA生産能力を追加し、グローバルサプライの回復力を強化しました。

世界のウルソデオキシコール酸市場レポートの調査範囲

ウルソデオキシコール酸市場レポートの調査範囲は、主に原発性胆汁性胆管炎(PBC)やコレステロール胆石などの慢性肝疾患の治療に使用されるウルソデオキシコール酸最終製剤の世界的な生産、流通、販売を対象としています。

ウルソデオキシコール酸市場は、適応症、剤形、流通チャネル、地域別に区分されています。適応症は、原発性胆汁性胆管炎、胆石溶解および予防、胆汁うっ滞性肝疾患(非PBC)、原発性硬化性胆管炎、その他(妊娠期肝内胆汁うっ滞症や嚢胞性線維症関連肝胆道疾患など)を対象としています。剤形には錠剤、カプセル剤、経口懸濁液が含まれます。流通チャネルには病院薬局、小売薬局・ドラッグストア、オンライン薬局が含まれます。地域は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米を対象とし、標準的な国レベルの内訳が含まれます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。すべての予測は米ドルの金額ベースで提供されています。

| 原発性胆汁性胆管炎(PBC) |

| 胆石溶解および予防 |

| 胆汁うっ滞性肝疾患(非PBC) |

| 原発性硬化性胆管炎(PSC) |

| その他の適応症 |

| 錠剤 |

| カプセル剤 |

| 経口懸濁液 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 原発性胆汁性胆管炎(PBC) | |

| 胆石溶解および予防 | ||

| 胆汁うっ滞性肝疾患(非PBC) | ||

| 原発性硬化性胆管炎(PSC) | ||

| その他の適応症 | ||

| 剤形別 | 錠剤 | |

| カプセル剤 | ||

| 経口懸濁液 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ウルソデオキシコール酸市場の現在の規模と成長見通しは?

ウルソデオキシコール酸市場規模は2025年に6億2,010万米ドルであり、2026年から2031年にかけて8.37%のCAGRで2031年までに9億8,690万米ドルに達する見通しです。

2026年においてウルソデオキシコール酸需要に最も貢献している適応症はどれですか?

PBCは第一選択ガイドライン使用と安定した長期療法に支えられ、最大の適応症であり続けており、ウルソデオキシコール酸市場の中核を維持しています。

チャネルおよび剤形別で最も急速な成長機会はどこにありますか?

オンライン薬局と経口懸濁液は、遠隔医療の採用と小児・高齢者ケアにおける投与の柔軟性に支えられ、2031年までに最も高い成長率を示しています。

2031年までに最も増分成長に寄与する地域はどこですか?

アジア太平洋地域は2031年までに10.45%のCAGRで成長すると予測されており、肥満外科手術プログラムの拡大、償還の改善、治療有病率の上昇に支えられています。

供給の確保に最も関連するサプライサイドの取り組みは何ですか?

垂直統合、鶏胆汁調達などの多原料戦略、インドおよび中国における新規設備が、一貫した原薬供給を支援し、ボトルネックのリスクを低減しています。

最終更新日: