Tamanho e Participação do Mercado de Ácido Hialurônico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

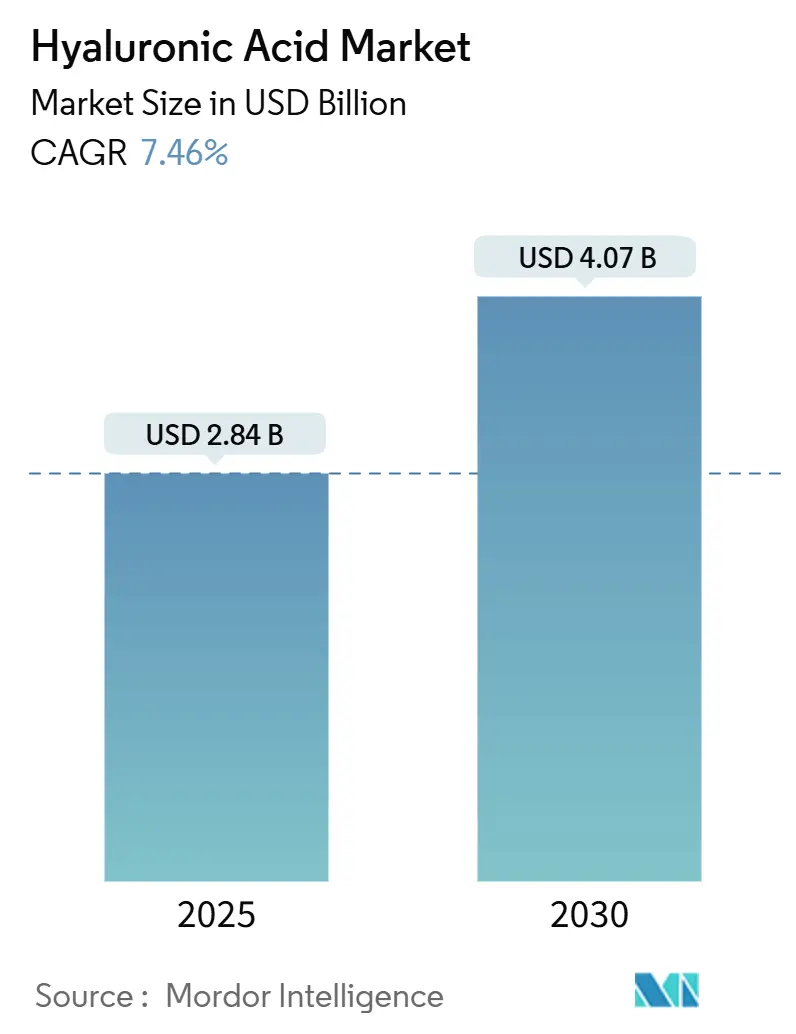

| Tamanho do Mercado (2025) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.46% CAGR |

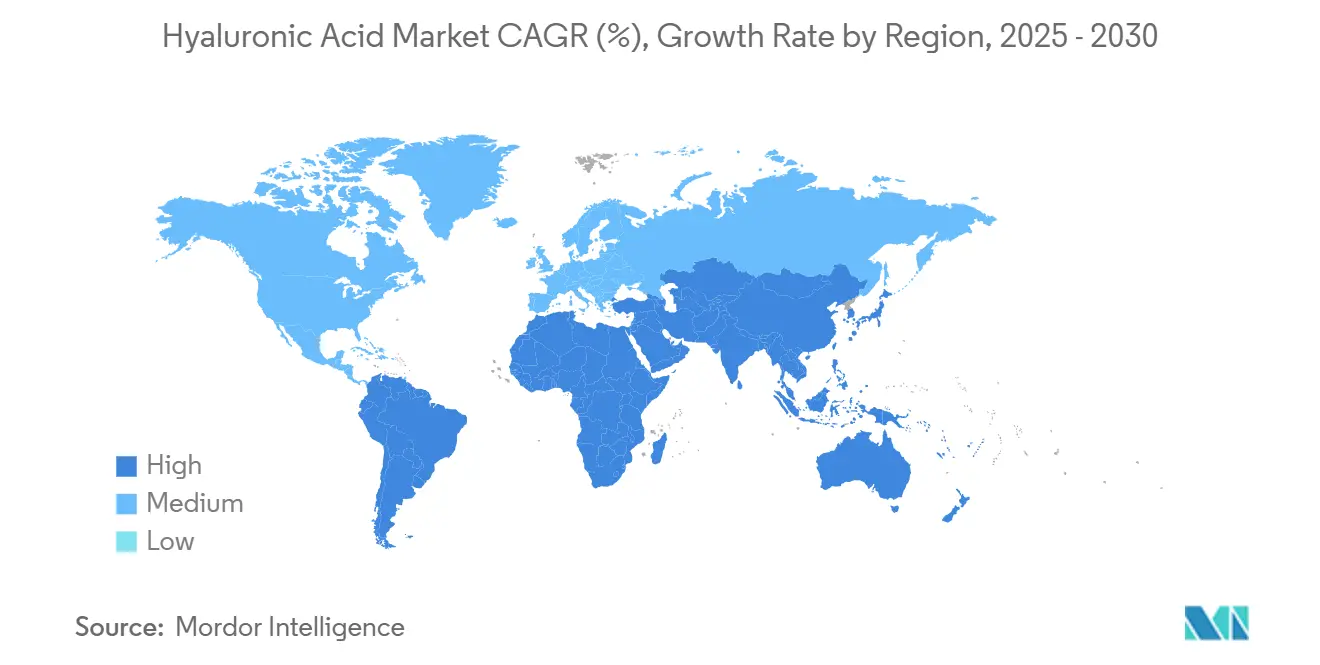

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Hialurônico por Mordor Intelligence

O tamanho do mercado de produtos de ácido hialurônico atingiu USD 2,84 bilhões em 2025 e está projetado para alcançar USD 4,07 bilhões até 2030, traduzindo-se em um CAGR de 7,46%. Essa trajetória ascendente é impulsionada pela crescente integração da medicina estética com aplicações terapêuticas, um fluxo constante de aprovações regulatórias para formulações avançadas e uma mudança nas tecnologias de produção que favorecem métodos de fermentação não animal. Os participantes do setor estão alinhando estrategicamente as aplicações cosméticas e médicas para diversificar e expandir seus fluxos de receita. Simultaneamente, os profissionais de saúde estão adotando cada vez mais produtos de ácido hialurônico com múltiplos pesos moleculares, reconhecidos por sua capacidade aprimorada de penetrar nas camadas mais profundas da pele e proporcionar maior retenção tecidual. Colaborações estratégicas, como a aquisição de uma participação de 10% da L'Oréal na Galderma, destacam a intensificação da concorrência entre os participantes do mercado para garantir ativos inovadores e manter uma vantagem competitiva. A região Ásia-Pacífico emerge como um importante motor de crescimento, aproveitando suas capacidades de fabricação em larga escala e a crescente demanda das populações urbanas. Além disso, as autoridades regulatórias da região aceleraram seus processos de revisão e aprovação, reduzindo efetivamente o tempo necessário para a comercialização de produtos e permitindo uma entrada mais rápida no mercado.

Principais Conclusões do Relatório

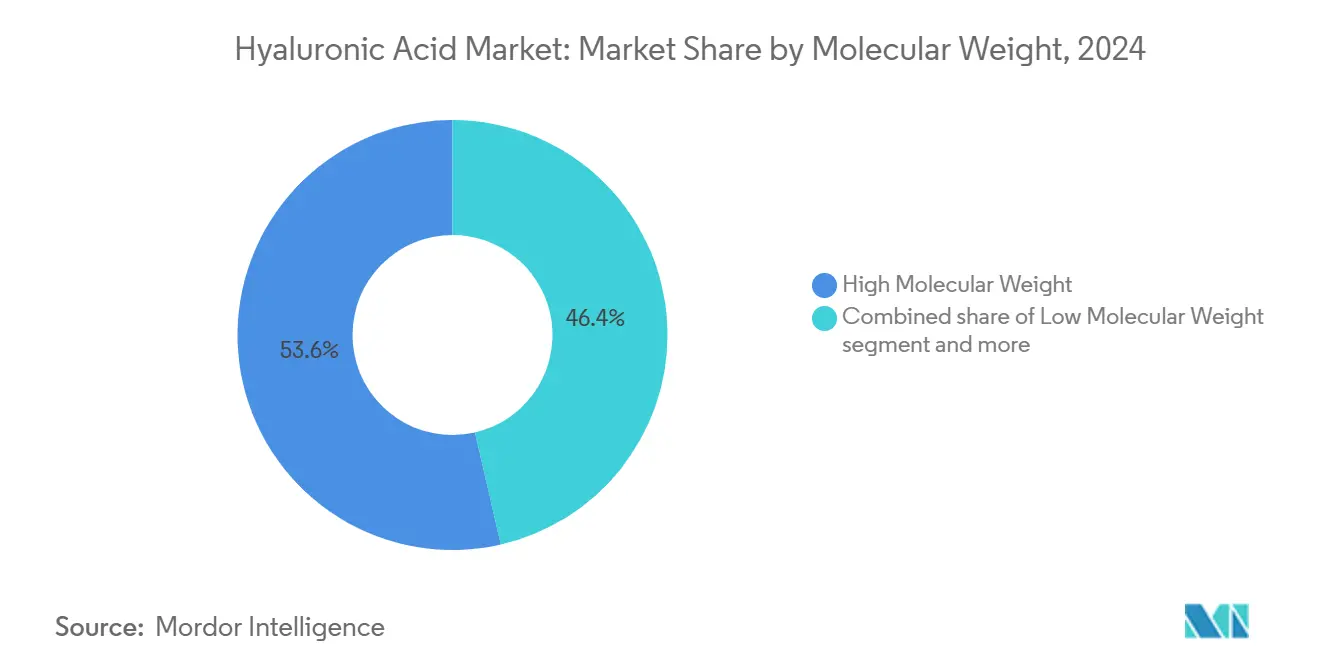

- Por peso molecular, os produtos de alto peso molecular lideraram com 46,44% da participação do mercado de produtos de ácido hialurônico em 2024, enquanto as variantes de peso molecular ultrabaixo têm previsão de crescer a um CAGR de 8,45% até 2030.

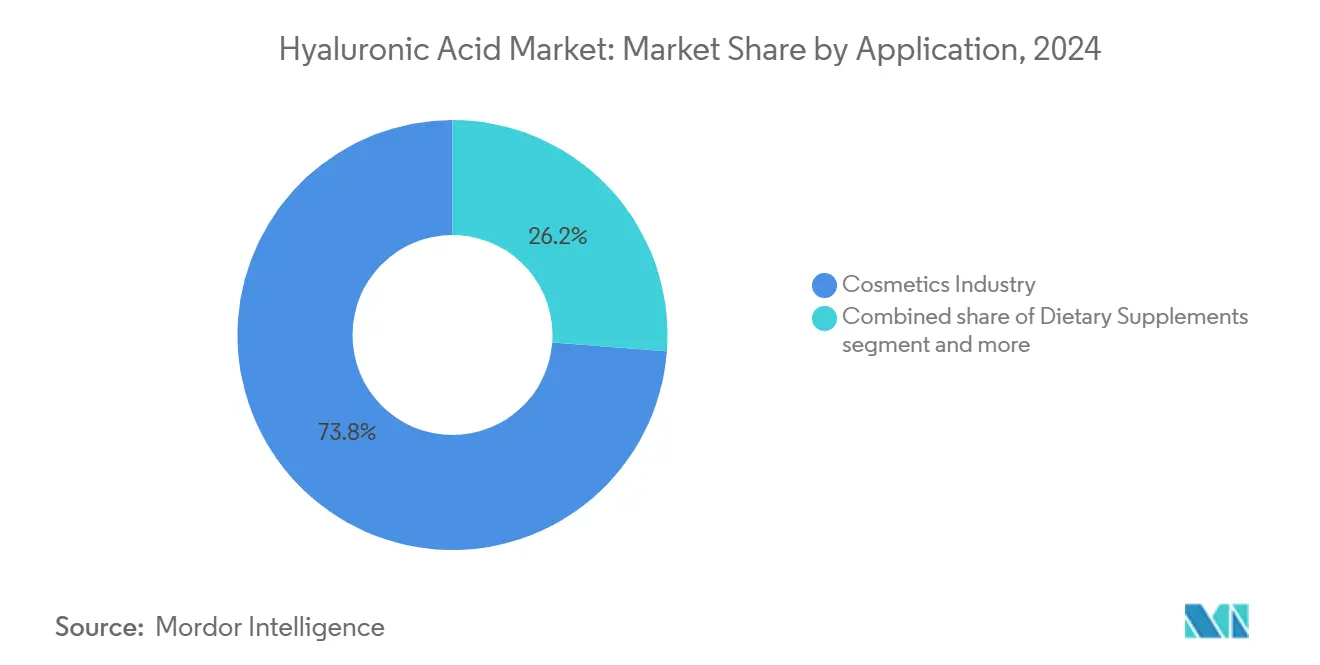

- Por aplicação, os cosméticos retiveram 73,81% da participação de receita do mercado de produtos de ácido hialurônico em 2024; o segmento farmacêutico está se expandindo a um CAGR de 8,70% até 2030.

- Por geografia, a Ásia-Pacífico deteve 46,08% do mercado de produtos de ácido hialurônico em 2024 e deve registrar o CAGR regional mais rápido de 8,19% até 2030.

Tendências e Perspectivas do Mercado Global de Ácido Hialurônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por soluções antienvelhecimento em cuidados com a pele | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Uso crescente em dermatologia estética e injeções cosméticas | +2.1% | Global, liderado pelos centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão nas aplicações ortopédicas | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Suplementos orais de ácido hialurônico estão ganhando popularidade para a saúde das articulações e da pele | +0.9% | Núcleo na Ásia-Pacífico, expandindo-se para a América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por fontes não animais e veganas de ácido hialurônico | +0.7% | Global, adoção antecipada na Europa | Longo prazo (≥ 4 anos) |

| Adoção em sistemas avançados de liberação de fármacos | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por soluções antienvelhecimento em cuidados com a pele

Estudos clínicos demonstraram que as injeções de ácido hialurônico reticulado sustentam efetivamente a ativação de fibroblastos e a síntese de colágeno por até um ano, impulsionando o mercado de soluções antienvelhecimento com validação científica. A mudança demográfica está influenciando as tendências de demanda, indo além das métricas tradicionais de envelhecimento populacional. Em janeiro de 2024, a União Europeia registrou uma população de 449,3 milhões, com mais de 21,6% com 65 anos ou mais[1]Fonte: Comissão Europeia, "Estrutura populacional e envelhecimento" ec.europa.eu. Principais fornecedores, como a DSM-Firmenich, lançaram linhas de produtos com três pesos moleculares projetadas para atingir profundidades dérmicas específicas, possibilitando estratégias de precificação premium. A crescente preferência dos consumidores por tratamentos minimamente invasivos levou as empresas a investir em séruns com múltiplos pesos que complementam os procedimentos injetáveis realizados em clínicas. A estimulação endógena de ácido hialurônico aprimorada por radiofrequência alcançou um aumento de 67,69% nos níveis naturais de ácido hialurônico em três meses, posicionando os híbridos dispositivo-cosmético como uma oportunidade de crescimento lucrativa. Além disso, o aumento da renda disponível nos mercados emergentes está impulsionando a demanda por soluções antienvelhecimento de alto desempenho.

Uso crescente em dermatologia estética e injeções cosméticas

O mercado de dermatologia estética está em transição para a medicina de precisão, com ênfase em engenharia molecular avançada e aplicações clínicas de preenchedores de ácido hialurônico. O mercado de produtos de ácido hialurônico está experimentando crescimento, impulsionado pelas aprovações da FDA para preenchedores de preenchimento das têmporas e tecnologias RHA que replicam os movimentos faciais naturais. O desenvolvimento de produtos agora se concentra nas propriedades reológicas, como resistência G-prime e coesividade, para garantir suporte estrutural duradouro. O Restylane SHAYPE da Galderma exemplifica como os géis de próxima geração atendem a esses critérios de desempenho rigorosos. Os protocolos de tratamento combinado, com uma taxa de satisfação do paciente de 89%, integram múltiplos preenchedores em uma única sessão para otimizar os resultados estéticos. Esses serviços combinados não apenas aumentam a receita do profissional por consulta, mas também aumentam a demanda por produtos, acelerando o crescimento do mercado.

Expansão nas aplicações ortopédicas

A crescente prevalência de osteoartrite, particularmente entre a população global em envelhecimento, está impulsionando o aumento da demanda por ácido hialurônico em aplicações ortopédicas. De acordo com o Population Reference Bureau, em 2024, o Japão e Mônaco lideraram o mundo na porcentagem de suas populações com 65 anos ou mais, com o Japão em 29% e Mônaco em 36%[2]Fonte: Population Reference Bureau, "Folha de Dados da População Mundial 2024", prb.org. A dermatologia estética está se voltando para a medicina de precisão, com maior ênfase em engenharia molecular avançada e aplicações clínicas de preenchedores de ácido hialurônico. O mercado de produtos de ácido hialurônico está se expandindo, apoiado pelas aprovações da FDA para preenchedores de preenchimento das têmporas e tecnologias RHA projetadas para replicar os movimentos faciais naturais. A inovação de produtos agora está centrada nas propriedades reológicas, como resistência G-prime e coesividade, para proporcionar suporte estrutural duradouro. O Restylane SHAYPE da Galderma exemplifica como os géis de próxima geração estão atendendo a esses padrões de desempenho rigorosos. Além disso, os protocolos de tratamento combinado, alcançando uma taxa de satisfação do paciente de 89%, integram múltiplos preenchedores em uma única sessão para maximizar os resultados estéticos. Esses serviços combinados não apenas aumentam a receita do profissional por consulta, mas também impulsionam a demanda por produtos, acelerando o crescimento do mercado.

Demanda por fontes não animais e veganas de ácido hialurônico

Os métodos de fermentação não animal abordam efetivamente tanto as preocupações éticas quanto os riscos de contaminação, oferecendo uma solução sustentável e inovadora para o setor. A Novozymes introduziu uma plataforma de Bacillus subtilis que elimina a dependência de ingredientes de origem animal e solventes orgânicos. Esse avanço não apenas garante uma rotulagem de produto mais limpa, mas também simplifica o processo de aprovação regulatória, tornando-o mais eficiente. No mercado europeu, há uma crescente preferência dos consumidores por formulações veganas, o que levou as empresas a reformular suas linhas de produtos legados para se alinhar a essa demanda. À medida que os processos de fermentação se tornam mais eficientes, eles geram economias de custo significativas, permitindo competitividade de preços com as técnicas de extração tradicionais. Além disso, a redução nas emissões de carbono está alinhada com as metas de sustentabilidade corporativa, aumentando ainda mais o interesse de aquisição das principais empresas globais de cosméticos que buscam soluções ambientalmente responsáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reações alérgicas e inflamação decorrentes do consumo | -0.4% | Global, maior sensibilidade nas economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Desafios regulatórios para suplementos orais de ácido hialurônico e suas alegações | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Sensibilidade ao armazenamento e risco de contaminação microbiana | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Desafios na combinação com determinados ingredientes ativos | -0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reações alérgicas e inflamação decorrentes do consumo

Uma metanálise de 16 ensaios identificou alívio limitado da dor com ácido hialurônico intra-articular e destacou marcadores inflamatórios sistêmicos, levando os profissionais de saúde a otimizar as estratégias de seleção de pacientes. Os alertas da FDA sobre preenchedores contaminados com diclofenaco não declarado enfatizaram a necessidade crítica de maior supervisão da cadeia de suprimentos. Em resposta, fabricantes como a Contipro investiram em tecnologias avançadas de filtração para remoção de endotoxinas, a fim de melhorar a pureza do produto. Além disso, algoritmos de dosagem personalizada estão sendo desenvolvidos para otimizar a eficácia e a segurança, apoiados por ferramentas de monitoramento digital que rastreiam o inchaço e os hematomas pós-injeção. À medida que os sistemas de vigilância evoluem, as evidências do mundo real fornecerão insights mais profundos sobre a incidência real de eventos adversos, permitindo avaliações baseadas em dados dos perfis de risco-benefício para embasar as decisões de formulário.

Desafios regulatórios para suplementos orais de ácido hialurônico e suas alegações

Regulamentações fragmentadas dificultam a escalabilidade transfronteiriça. O Regulamento Europeu de Dispositivos Médicos exige acompanhamento pós-mercado estendido, aumentando os custos de conformidade para inovadores de menor porte. Nos EUA, os atrasos na via GRAS para o hialuronato de sódio geram incerteza para aplicações em grau alimentício. Padrões inconsistentes de teste de biodisponibilidade complicam a validação de alegações, levando as marcas a adotar estratégias de marketing específicas por região. Para se adaptar, algumas empresas estão combinando ácido hialurônico com vitaminas para se posicionarem no mercado de nutracêuticos, em vez de se concentrarem exclusivamente em aplicações terapêuticas. Embora os esforços de harmonização possam reduzir essas barreiras a longo prazo, as empresas que planejam lançamentos no curto prazo devem se preparar para requisitos de evidências diversificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso Molecular: Variantes de Peso Ultrabaixo Impulsionam a Inovação

Em 2024, os produtos de alto peso molecular representaram 46,44% da receita do mercado de ácido hialurônico, impulsionados por suas aplicações bem estabelecidas em viscossuplementação e preenchedores. Enquanto isso, as variantes de peso ultrabaixo estão ganhando força com um CAGR de 8,45%, atribuído à sua superior penetração dérmica e compatibilidade com carreadores de nanopartículas. Formulações híbridas, como os complexos baseados em NAHYCO da IBSA, combinam pesos moleculares alto e baixo para restaurar o volume facial enquanto mantêm uma espalhabilidade eficaz. As químicas de reticulação agora permitem ajustes de peso pós-produção, fornecendo aos fabricantes ferramentas flexíveis para otimizar a viscosidade e as taxas de degradação. O cenário competitivo está cada vez mais focado em portfólios de patentes que protegem tecnologias proprietárias de despolimerização e reticulação.

Os dados clínicos emergentes estão moldando as estratégias de seleção de produtos. Estudos indicam que a concentração do polímero e o tipo de reticulação influenciam significativamente a força de injetabilidade, impactando as preferências dos médicos. As autoridades regulatórias agora exigem dados de reologia nas submissões técnicas, adicionando complexidade aos processos de conformidade. As empresas que oferecem kits com múltiplos pesos capacitam os profissionais a personalizar os tratamentos no local, melhorando a eficiência do estoque e reduzindo o tempo do paciente na cadeira. À medida que os produtos de baixo peso continuam a penetrar nos pipelines de liberação de fármacos, espera-se que a segmentação por peso molecular convirja entre as aplicações terapêuticas e cosméticas, desbloqueando oportunidades de receita mais amplas.

Por Aplicação: Segmento Farmacêutico Emerge como Líder de Crescimento

Em 2024, o setor de cosméticos representou quase 74,81% do mercado de produtos de ácido hialurônico, principalmente devido à forte demanda por séruns de uso diário e preenchedores dérmicos. Enquanto isso, o segmento farmacêutico está prestes a crescer significativamente, com uma taxa de crescimento anual composta de 8,70% projetada de 2025 a 2030. Esse crescimento é impulsionado pela expansão das aplicações em áreas como ortopedia, dermatologia e oncologia. As aprovações recentes de tratamentos para condições como preenchimento das têmporas e distonia cervical demonstram uma abordagem sólida baseada em evidências, abrindo oportunidades para reembolso premium. Além disso, os avanços nos métodos de liberação de fármacos estão utilizando o ácido hialurônico como carreador para fármacos citotóxicos direcionados a tumores CD44-positivos, oferecendo oportunidades lucrativas de licenciamento.

A inovação de produtos também está apagando as fronteiras tradicionais do mercado. Por exemplo, o HA5 Hydra Collagen da SkinMedica combina cinco tipos de ácido hialurônico com peptídeos, permitindo que seja comercializado tanto no espaço cosmético quanto no clínico. Embora os suplementos alimentares representem um segmento de mercado menor, eles estão crescendo, especialmente em saúde articular, como alternativas à glucosamina, cuja demanda está em declínio. As melhorias na tecnologia de encapsulamento que protegem os ingredientes ativos do ácido estomacal estão aumentando a absorção, o que apoia as alegações de saúde sob as regulamentações de suplementos alimentares. Essa ampla gama de aplicações ajuda a diversificar o mercado de ácido hialurônico e reduz a dependência de qualquer setor único.

Análise Geográfica

Em 2024, a região Ásia-Pacífico representou 46,08% da receita global e está projetada para crescer a um CAGR de 8,19% de 2025 a 2030. Esse crescimento é impulsionado pelas capacidades de fermentação com custo eficiente e pela rápida adoção urbana de estéticas injetáveis. A China, atuando como polo de fabricação, lidera na produção de ácido hialurônico para cosméticos. De acordo com a Alfândega da China, o valor das exportações de produtos de cuidados pessoais e cosméticos da China atingiu USD 7,2 bilhões em 2024[3]Fonte: Alfândega da China, "Principais Mercadorias de Exportação em Quantidade e Valor", customs.gov.cn. Os governos regionais estão apoiando esse crescimento por meio de incentivos à biotecnologia. Por exemplo, a Coreia do Sul aumentou seu financiamento de pesquisa e desenvolvimento biomédico em 15% para 2025, com o objetivo de comercializar derivados avançados de ácido hialurônico. A Bloomage Biotech exemplifica a transição da região da fabricação por contrato para a criação de valor orientada por propriedade intelectual, com mais de 520 patentes e uma rede de fornecimento que abrange mais de 4.000 marcas globais. O cenário competitivo está se tornando mais intenso, pois disputas públicas sobre a precisão da rotulagem destacam uma supervisão regulatória local mais rigorosa.

A América do Norte e a Europa priorizam formulações premium apoiadas por amplas evidências clínicas. Mudanças regulatórias, como a proposta de reclassificação de medicamentos da FDA, criam tanto desafios quanto oportunidades para empresas capazes de gerenciar longos processos de ensaios. Produtos como o Restylane SHAYPE da Galderma e o JUVÉDERM VOLUMA XC Temple da AbbVie demonstram inovações específicas da região, projetadas para atender a necessidades anatômicas únicas. Parcerias estratégicas, como a colaboração Galderma-L'Oréal, permitem a co-comercialização e o compartilhamento de avanços tecnológicos. Embora os custos de conformidade sob o Regulamento Europeu de Dispositivos Médicos representem barreiras para empresas menores, aquelas que permanecem no mercado se beneficiam da redução da concorrência.

Regiões emergentes, incluindo América do Sul e Oriente Médio e África, estão experimentando crescimento de dois dígitos em procedimentos, embora as restrições de infraestrutura limitem a expansão imediata de volume. O lançamento do VITARAN pela LG Chem na Tailândia reflete uma tendência mais ampla de empresas multinacionais adaptando seus portfólios aos mercados locais. Essas empresas também estão estabelecendo depósitos regionais para reduzir os prazos de entrega e navegar pelas complexidades tarifárias. À medida que os marcos regulatórios nessas regiões amadurecem, espera-se que o mercado transite de uma forte dependência de importações para parcerias seletivas de fabricação local, diversificando ainda mais o mercado global de produtos de ácido hialurônico.

Cenário Competitivo

O mercado de produtos de ácido hialurônico é moderadamente fragmentado, caracterizado pela presença de players estabelecidos como AbbVie Inc., Anika Therapeutics, Inc., Contipro a.s., Ferring B.V. e Galderma S.A., liderando o setor por meio de inovação contínua e expansão estratégica. As empresas estão cada vez mais focadas no desenvolvimento de métodos de produção sustentáveis, com a biotecnologia branca e a tecnologia enzimática livre de células emergindo como tendências-chave nos processos de fabricação. O setor testemunhou um aumento nos lançamentos de produtos com formulações de ácido hialurônico multimolecular, particularmente direcionados aos segmentos de cuidados com a pele e cosméticos.

Os líderes de mercado estão fortalecendo suas posições por meio da integração vertical, desde o fornecimento de matérias-primas até a fabricação do produto final, enquanto simultaneamente expandem sua presença geográfica por meio de parcerias estratégicas e estabelecimento de instalações. Os investimentos em pesquisa e desenvolvimento se intensificaram, particularmente nas áreas de pureza dos ingredientes, eficácia e métodos de produção sustentáveis.

Os depósitos de patentes, direcionados a agentes de reticulação e manipulação de peso molecular, estão estabelecendo fortes barreiras competitivas para os inovadores. Com os conglomerados visando preencher lacunas no pipeline, fusões e aquisições estratégicas são antecipadas. O cenário competitivo em evolução aponta para o aumento das barreiras de entrada, favorecendo empresas que integram efetivamente capacidades de fabricação, força em propriedade intelectual e expertise regulatória.

Líderes da Indústria de Ácido Hialurônico

AbbVie Inc.

Anika Therapeutics, Inc.

Contipro a.s.

Ferring B.V.

Galderma S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Bloomage apresentou seu novo produto, MitoPQQ™, e destacou seus mais recentes avanços em pesquisa de ácido hialurônico na expo IFT FIRST 2024, um dos principais eventos globais para profissionais de ciência de alimentos.

- Maio de 2024: A Galderma lançou o Restylane VOLYME na China, aproveitando sua tecnologia proprietária de gel OBT. Essa introdução de produto foca no contorno e volumização da região médio-facial, visando um dos mercados de estética de crescimento mais rápido globalmente.

Escopo do Relatório Global do Mercado de Ácido Hialurônico

O ácido hialurônico, também conhecido como hialuronano (HA), é um composto orgânico que pertence ao ramo dos carboidratos e polissacarídeos. O ácido hialurônico desempenha um papel crucial na retenção de umidade, na promoção da hidratação dos tecidos e na lubrificação das articulações. Ele também desempenha um papel crucial na cicatrização de feridas, controlando a inflamação e redirecionando o fluxo sanguíneo para o tecido danificado.

O mercado de Ácido Hialurônico é segmentado por Aplicação em suplementos alimentares, indústria farmacêutica e indústria de cosméticos, e por Geografia é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Alto Peso Molecular |

| Baixo Peso Molecular |

| Peso Molecular Ultrabaixo |

| Suplementos Alimentares |

| Indústria Farmacêutica |

| Indústria de Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Peso Molecular | Alto Peso Molecular | |

| Baixo Peso Molecular | ||

| Peso Molecular Ultrabaixo | ||

| Por Aplicação | Suplementos Alimentares | |

| Indústria Farmacêutica | ||

| Indústria de Cosméticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de produtos de ácido hialurônico até 2030?

A previsão é que o mercado atinja USD 4,07 bilhões até 2030, refletindo um CAGR de 7,46%.

Qual região lidera atualmente o mercado de produtos de ácido hialurônico?

A Ásia-Pacífico lidera com 46,08% de participação de receita graças à robusta capacidade de fabricação e à alta adoção de procedimentos.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As aplicações farmacêuticas estão avançando a um CAGR de 8,70% porque novas indicações terapêuticas estão obtendo aprovação regulatória.

Por que as variantes de peso molecular ultrabaixo têm alta demanda?

Elas oferecem penetração dérmica superior e são parte integrante dos sistemas emergentes de liberação de fármacos, impulsionando um CAGR de 8,45% para o subsegmento.

Página atualizada pela última vez em: