Tamanho e Participação do Mercado de Tratamento de Sementes de Trigo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

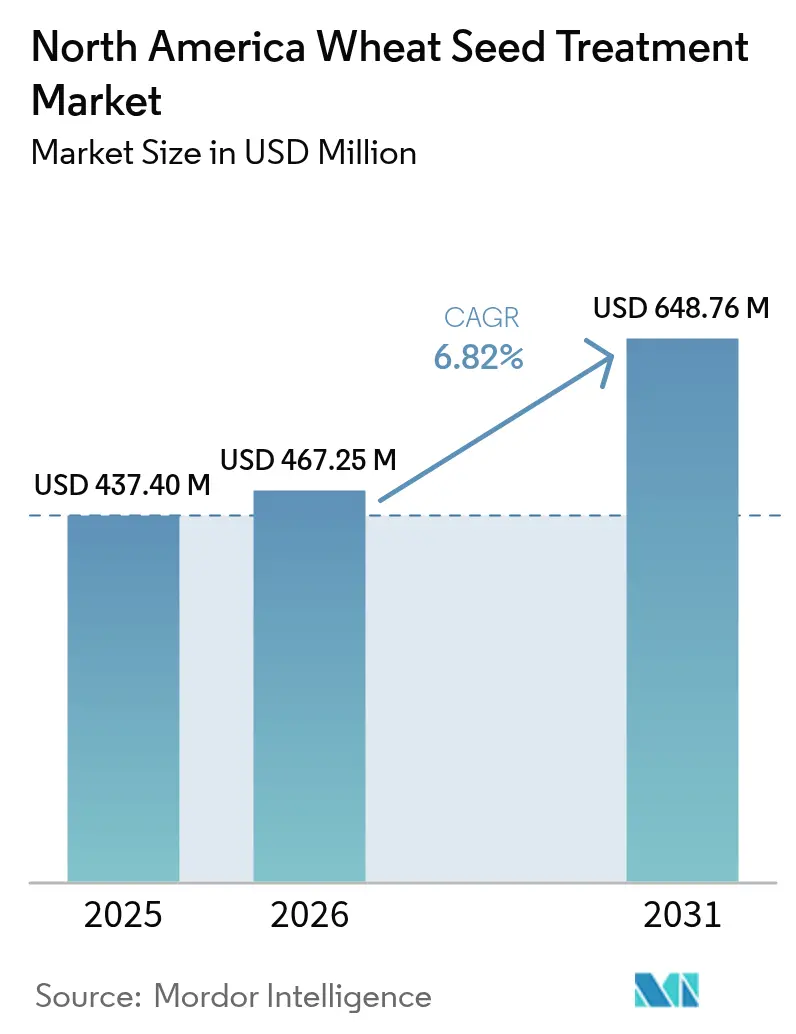

| Tamanho do mercado no ano base (2025) | 437.4 Milhões de dólares |

| Tamanho do Mercado (2026) | 467.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 648.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sementes de Trigo na América do Norte por Mordor Intelligence

O tamanho do mercado de tratamento de sementes de trigo na América do Norte em 2026 é estimado em USD 467,25 milhões, crescendo a partir do valor de 2025 de USD 437,4 milhões, com projeções para 2031 mostrando USD 648,76 milhões, crescendo a um CAGR de 6,82% ao longo de 2026-2031. Os agricultores estão cada vez mais transitando de pulverizações foliares em área total para quimioterapias de precisão aplicadas às sementes para combater pressões de doenças e insetos no início da estação, ao mesmo tempo em que aderem a regulamentações de intervalo de reentrada mais rigorosas. Após a redução gradual do thiram em 2024, os investimentos em ingredientes ativos de próxima geração e sistemas de entrega com revestimento de película polimérica aumentaram. A demanda é sustentada pela migração de pragas induzida pelo clima, pelos benefícios econômicos da proteção de sementes certificadas e por programas federais que subsidiam aplicações fitossanitárias. Esses fatores impulsionam coletivamente o crescimento estrutural do mercado de tratamento de sementes de trigo na América do Norte, intensificando a concorrência entre formuladores por espaço nas prateleiras e aprovações regulatórias.

Principais Conclusões do Relatório

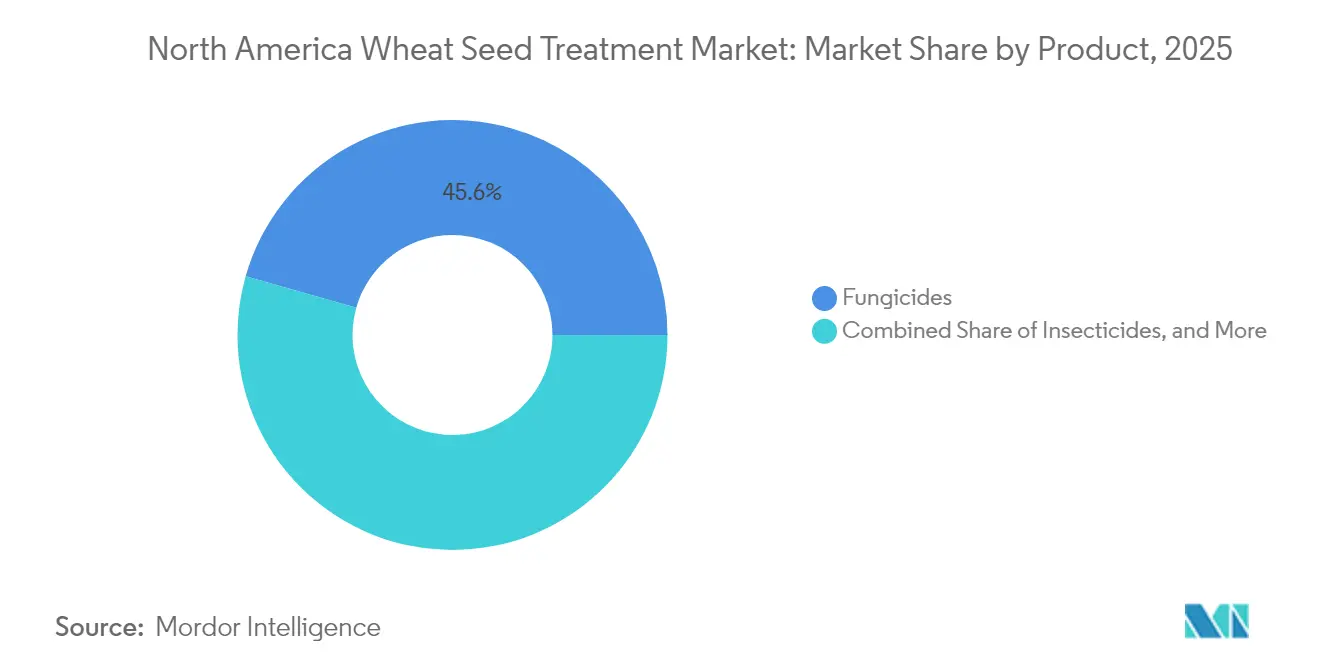

- Por tipo de produto, os fungicidas lideraram com 45,60% da participação do mercado de tratamento de sementes de trigo na América do Norte em 2025, enquanto os inseticidas devem se expandir a um CAGR de 7,85% até 2031.

- Por tipo de formulação, os concentrados em suspensão responderam por 33,70% do tamanho do mercado de tratamento de sementes de trigo na América do Norte em 2025, ao passo que as tecnologias de revestimento de película polimérica devem registrar um CAGR de 8,72% até 2031.

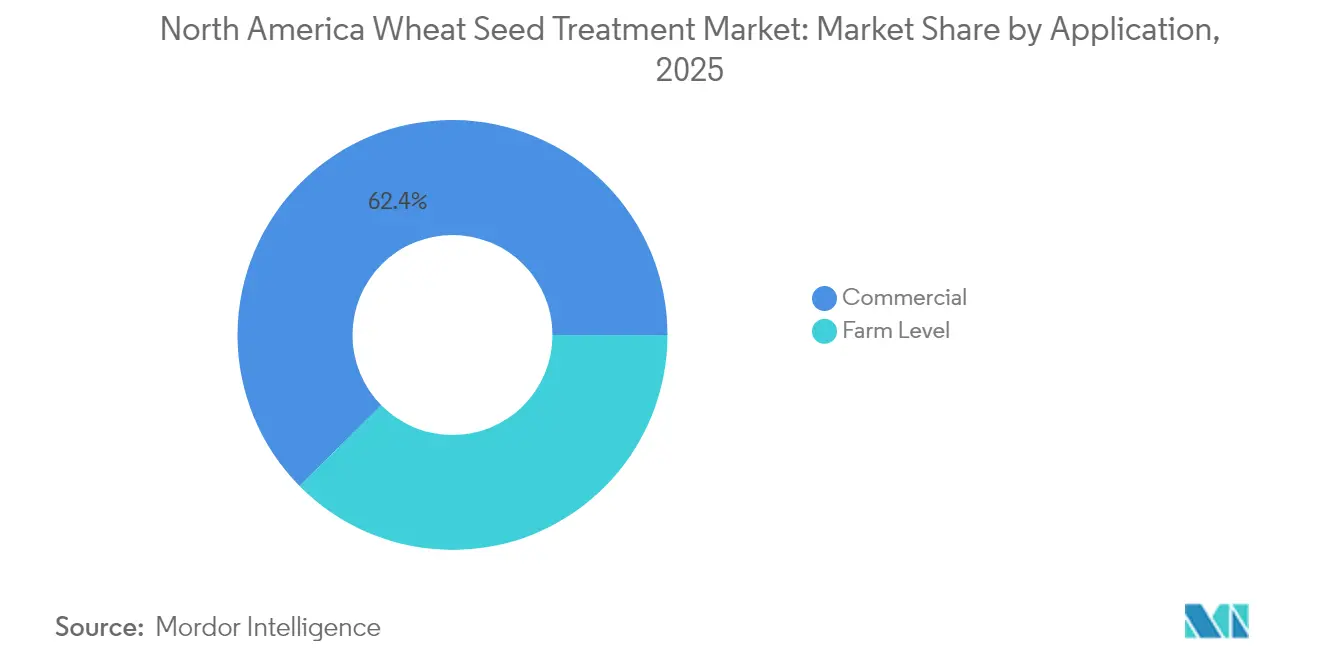

- Por aplicação, o tratamento comercial capturou 62,40% da participação de mercado em 2025, e o tratamento em nível de fazenda está projetado para crescer à taxa mais rápida, 7,05%, até 2031.

- Por geografia, os Estados Unidos dominaram com uma participação de receita de 70,85% em 2025; o México está preparado para o maior crescimento, a um CAGR de 6,95%, durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tratamento de Sementes de Trigo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes limitações das aplicações de pesticidas no solo e via foliar | +1.2% | Estados Unidos e Canadá | Médio prazo (2–4 anos) |

| Crescente pressão de insetos e pragas nos cinturões produtores de trigo | +1.5% | Estados Unidos, Canadá e México | Curto prazo (≤ 2 anos) |

| Crescente demanda por qualidade de sementes certificadas e estandes uniformes | +0.9% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Regras mais rígidas de intervalo de reentrada nos Estados Unidos e no Canadá favorecendo o tratamento de sementes | +1.3% | Estados Unidos e Canadá | Médio prazo (2–4 anos) |

| Prêmios de rastreabilidade de grãos habilitados por blockchain para sementes tratadas | +0.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Expansão impulsionada pelo clima dos hectares de trigo de inverno nas Planícies do Norte | +0.8% | Planícies do Norte dos Estados Unidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Limitações das Aplicações de Pesticidas no Solo e Via Foliar

No mercado de tratamento de sementes de trigo na América do Norte, janelas mais rígidas de proteção a polinizadores e custos crescentes de combustível reduziram a praticidade das pulverizações em área total [1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Decisão de Redução Gradual do Thiram 2024," EPA.gov. Os produtos aplicados às sementes oferecem uma alternativa ao evitar problemas como deriva e restrições de reentrada, pois o ingrediente ativo permanece confinado dentro do sulco. Ensaios conduzidos na Dakota do Norte demonstraram que um único tratamento de sementes pode alcançar a mesma eficácia que duas pulverizações foliares, ao mesmo tempo em que reduz os custos de mão de obra e combustível em 40% [2]Fonte: Extensão da Universidade Estadual da Dakota do Norte, "Guia de Tratamento de Sementes de Trigo 2024," ag.ndsu.edu. Os produtores que participam de programas de conservação estão se afastando das múltiplas passagens de cultivo associadas aos inseticidas granulares para o solo, aumentando a demanda por tratamentos de sementes. Com 72% dos hectares de trigo nos Estados Unidos sob conformidade com a conservação, os benefícios econômicos dos tratamentos de sementes são ainda mais reforçados.

Crescente Pressão de Insetos e Pragas nos Cinturões Produtores de Trigo

A ferrugem listrada, a mancha-bronzeada e a fusariose da espiga causaram USD 1,8 bilhão em perdas de colheita em 2024, impulsionando significativamente a demanda por fungicidas à medida que os agricultores buscam mitigar essas perdas substanciais [3]Fonte: Departamento de Agricultura dos Estados Unidos, Serviço de Pesquisa Agrícola, "Perdas por Doenças do Trigo 2024," ars.usda.gov. Invernos mais quentes, atribuídos às mudanças climáticas, agora permitem que pragas como a mosca de Hesse e a vespa-da-serragem do caule do trigo sobrevivam em regiões anteriormente frias demais, resultando em maior dependência de inseticidas para proteger as lavouras de trigo. No México, o programa de vigilância da cárie de Karnal introduziu o requisito de sementes tratadas para o movimento interestadual, transformando efetivamente o que antes era uma prática voluntária em um mandato legalmente aplicado em 492.404 hectares. Essa mudança regulatória visa conter a disseminação da cárie de Karnal e salvaguardar a produção de trigo.

Crescente Demanda por Qualidade de Sementes Certificadas e Estandes Uniformes

As sementes certificadas representam 38% dos plantios nos Estados Unidos, um aumento em relação a 32% em 2020, impulsionado pela demanda dos compradores de exportação por pureza varietal. Esse crescimento reflete a crescente importância das sementes certificadas para garantir qualidade consistente e atender aos padrões internacionais de comércio. Vários estados exigem o tratamento de sementes para garantir a certificação quando doenças transmitidas por sementes representam um risco para a aceitação comercial, destacando o papel crítico do manejo de doenças na manutenção do acesso ao mercado. A Lei Federal de Sementes exige corantes visíveis e declarações no rótulo, servindo como indicador de qualidade que possibilita um prêmio de preço de 15%–20%, incentivando ainda mais a adoção de sementes certificadas. Os registros digitais do Seed Synergy do Canadá aprimoram a rastreabilidade, apoiando contratos com identidade preservada e promovendo maior confiança na cadeia de suprimentos.

Prêmios de Rastreabilidade de Grãos Habilitados por Blockchain para Sementes Tratadas

Programas-piloto de blockchain nas Planícies do Norte rastreiam o status do tratamento de sementes desde o campo até o silo, gerando prêmios de USD 0,15–0,25 por bushel. Esses sistemas apoiam certificações de segurança alimentar garantindo conformidade com padrões rigorosos e reduzindo o risco de contaminação. Eles também mitigam riscos de mistura, que levaram ao descarte de remessas de exportação no valor de USD 120 milhões em 2023. Embora atualmente menos de 5% dos hectares de trigo estejam envolvidos nesses programas, os resultados iniciais demonstram o potencial dos prêmios de rastreabilidade para influenciar significativamente as decisões de compra, incentivando a adoção de sementes tratadas e melhorando a transparência geral da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conscientização limitada dos produtores sobre as taxas de aplicação ideais | –0.6% | Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Adoção rápida de híbridos de trigo com características empilhadas de resistência a pragas | –0.9% | Planícies do Norte dos Estados Unidos e Pradarias Canadenses | Longo prazo (≥ 4 anos) |

| Pressão dos varejistas por menores resíduos químicos no trigo certificado pela cadeia de valor | –0.5% | Estados Unidos e Canadá | Médio prazo (2–4 anos) |

| Escassez de ingredientes ativos após a redução gradual do thiram pela Agência de Proteção Ambiental | –0.7% | Estados Unidos, Canadá e México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização Limitada dos Produtores sobre as Taxas de Aplicação Ideais

Pesquisas realizadas no Kansas e em Oklahoma indicam que 42% dos aplicadores em nível de fazenda subdosam ou superapplicam tratamentos de sementes, reduzindo sua eficácia e, em alguns casos, causando fitotoxicidade, de acordo com a Universidade Estadual do Kansas (K-State). Da mesma forma, os pequenos produtores no México enfrentam lacunas de conhecimento, pois os serviços de extensão estão concentrados em regiões irrigadas. A aplicação incorreta de tratamentos de sementes pode resultar em excesso de ingredientes ativos lixiviando para as águas subterrâneas, levando a um maior escrutínio regulatório e possíveis restrições nos rótulos dos produtos. Os programas de treinamento no âmbito do NOM-022 do SENASICA visam melhorar os padrões de aplicação; no entanto, há menos de 200 fornecedores certificados atualmente disponíveis para atender à demanda nacional.

Pressão dos Varejistas por Menores Resíduos Químicos no Trigo Certificado pela Cadeia de Valor

Os programas de sustentabilidade exigem limites máximos de resíduos mais rigorosos, muitas vezes fixados na metade do limite federal de vomitoxina, para obter contratos de farinha premium. Esses requisitos rigorosos são impulsionados pela crescente demanda por produtos alimentares de maior qualidade e mais seguros, enfatizando a importância da conformidade com os padrões regulatórios. Isso exige o desenvolvimento de quimioterapias de meia-vida mais curta, o que representa um desafio técnico significativo. A complexidade desse processo leva ao aumento dos custos de pesquisa e desenvolvimento e a ciclos mais longos de tempo para o mercado, o que, por sua vez, impacta a eficiência geral do desenvolvimento de produtos. Além disso, o limite padrão da União Europeia de 0,01 mg/kg para pesticidas não listados restringe efetivamente o uso de certos neonicotinoides. Essa regulamentação força os produtores a se adaptarem, dependendo de uma gama mais restrita de ingredientes ativos, o que pode afetar as estratégias de proteção de culturas e a produtividade agrícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fungicidas Permanecem como o Principal Segmento

Os fungicidas responderam por 45,60% da receita do mercado de tratamento de sementes de trigo na América do Norte em 2025, à medida que os produtores enfrentaram desafios decorrentes da ferrugem listrada, da mancha-bronzeada e da fusariose da espiga, que coletivamente resultaram em USD 1,8 bilhão em perdas de colheita. As combinações de estrobilurinas e inibidores da succinato desidrogenase proporcionaram proteção sistêmica por quatro a seis semanas de crescimento de plântulas, impulsionando altas taxas de adoção. Após a redução gradual do thiram, os produtores passaram a utilizar misturas premium de sedaxane e fludioxonil, elevando o gasto médio por hectare para USD 5,20 e contribuindo para o tamanho atual do mercado neste segmento.

Os inseticidas representam a categoria de crescimento mais rápido, com um CAGR projetado de 7,85% até 2031, impulsionado por invernos mais quentes que estão expandindo a faixa de pragas como a mosca de Hesse e a vespa-da-serragem do caule do trigo. Alternativas como o clorantraniliprole estão ganhando espaço em regiões onde persistem preocupações com a exportação de neonicotinoides, destacando uma mudança estratégica projetada para expandir o segmento de inseticidas do mercado de tratamento de sementes de trigo na América do Norte até o final da década. Os nematicidas continuam desempenhando um papel de nicho devido à sua eficácia isolada inconsistente.

Por Tipo de Formulação: Líquidos Lideram enquanto Películas Poliméricas Ganham Velocidade

Os concentrados em suspensão responderam por 33,70% do tamanho do mercado de tratamento de sementes de trigo na América do Norte em 2025, valorizados por sua compatibilidade com linhas de revestimento automatizadas e mistura de múltiplos ativos. Essas formulações são particularmente vantajosas para operações em larga escala que requerem cobertura de sementes eficiente e uniforme. Desafios como o entupimento de bicos durante períodos de semeadura em tempo frio e preocupações com a deriva de poeira impulsionaram a exploração de soluções alternativas.

Os sistemas de revestimento de película polimérica, que reduzem as partículas em suspensão no ar em 85%, devem crescer a uma taxa anual de 8,72%, tornando-se a categoria de formulação de crescimento mais rápido. Esse crescimento é impulsionado pelo crescente foco regulatório na minimização do impacto ambiental e pela crescente demanda por tecnologias avançadas de tratamento de sementes que aumentem a eficiência do plantio. A adoção do revestimento de película é mais proeminente nos Estados Unidos, onde a capacidade dos tratadores comerciais compensa a barreira de custo de USD 500.000 por linha. Os líquidos fluíveis permanecem uma escolha preferida para os aplicadores em nível de fazenda devido aos seus menores requisitos de capital e facilidade de uso, mantendo um equilíbrio no mercado de tratamento de sementes de trigo na América do Norte entre plataformas líquidas econômicas e tecnologias premium de revestimento de película. Esse equilíbrio garante que tanto as operações de pequena quanto de grande escala possam acessar soluções de tratamento de sementes adequadas às suas necessidades específicas.

Por Aplicação: Comercial Domina, Nível de Fazenda Acelera

O tratamento comercial está projetado para responder por 62,40% do mercado de tratamento de sementes de trigo na América do Norte em 2025. Essa dominância é atribuída às grandes empresas de sementes que oferecem cobertura uniforme, conformidade regulatória e rastreabilidade. Ao incorporar os custos de tratamento diretamente nas faturas de sementes em vez de nos orçamentos das fazendas, o tratamento comercial fornece uma solução simplificada e eficiente para os agricultores, garantindo consistência e adesão aos padrões do setor. Essa abordagem não apenas simplifica o processo de aquisição, mas também aprimora a proposta de valor geral para os produtores, reduzindo os encargos administrativos e garantindo resultados de tratamento de alta qualidade.

A aplicação em nível de fazenda está experimentando uma taxa de crescimento anual de 7,05%, impulsionada por produtores das pradarias que utilizam sistemas de pasta para tratar sementes retidas a um custo de USD 4–6 por acre, evitando assim o prêmio comercial de USD 8–15. Esse método permite que os produtores obtenham economias de custo enquanto mantêm o controle sobre o processo de tratamento. A expansão da aplicação em nível de fazenda depende de vários fatores críticos, incluindo a disponibilidade de programas de treinamento de extensão para educar os agricultores sobre as melhores práticas, o acesso a produtos de tratamento proprietários que atendam aos padrões regulatórios e de desempenho, e a capacidade de gerenciar efetivamente os requisitos de manutenção de registros. Esses fatores podem apresentar desafios, particularmente para operações menores com recursos limitados, o que pode impactar sua capacidade de adotar métodos de tratamento em nível de fazenda em escala.

Análise Geográfica

Os Estados Unidos responderam por 70,85% da participação do mercado de tratamento de sementes de trigo na América do Norte em 2025, sustentados por 38,5 milhões de acres colhidos e uma extensa rede de tratamento comercial. A demanda por fungicidas é impulsionada pelo trigo vermelho duro de inverno nas Planícies do Sul, onde a alta pressão da ferrugem listrada é prevalente. Nas Planícies do Norte, o cultivo de trigo de primavera levou a um aumento no uso de inseticidas para combater pragas como a mosca de Hesse e a vespa-da-serragem. A adoção de revestimentos de película polimérica acelerou após a redução gradual do thiram, garantindo conformidade com regulamentações mais rigorosas sobre deriva de poeira. Embora o trigo híbrido possa reduzir o uso de inseticidas no final da década, a demanda geral nos Estados Unidos está projetada para continuar crescendo.

O México é o mercado de crescimento mais rápido na região, com uma taxa de crescimento anual de 6,95%, impulsionado pela intensificação da vigilância da cárie de Karnal e por subsídios governamentais que cobrem 30%–40% dos custos fitossanitários dos produtores. Embora haja menos de 200 tratadores certificados, os padrões harmonizados NOM-032 simplificaram os registros transfronteiriços, permitindo o acesso a produtos premium. O aumento da pressão de pragas em regiões como Sonora e Guanajuato, combinado com práticas de cultivo ao longo do ano, está contribuindo para um aumento constante nos volumes de tratamento.

Os 24,7 milhões de acres de trigo do Canadá sustentam uma demanda consistente por tratamentos de sementes, à medida que os produtores enfrentam desafios como a fusariose da espiga e a ferrugem da folha. As associações provinciais promovem instalações compartilhadas de tratamento, e 28% dos produtores agora autotratam sementes retidas para reduzir custos. Embora os programas de melhoramento avaliados em CAD 19,9 milhões (USD 14,5 milhões) visem reduzir a dependência química após 2028, a proteção de sementes permanece uma estratégia crítica até que as características empilhadas sejam amplamente adotadas.

Cenário Competitivo

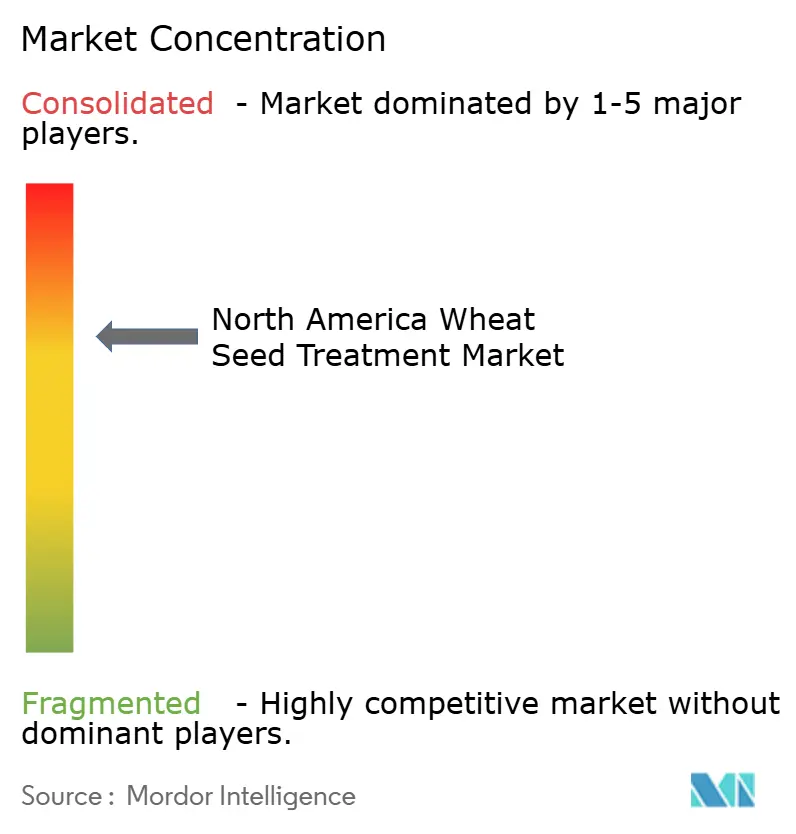

A concentração do mercado é moderada, com as cinco principais empresas — Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience e FMC Corporation — detendo coletivamente uma participação significativa em 2024. Essas empresas vinculam quimioterapias proprietárias à genética de sementes de marcas, criando demanda de atração. A expansão do trigo híbrido da Syngenta impulsionou o aumento das vendas do fungicida Vibrance, enquanto o Lumisena da Corteva recebeu aprovação da PMRA em 2025, abordando a resistência aos triazóis. A substituição do Thiram levou a preços de tratamento por acre mais elevados, melhorando as margens para fornecedores com portfólios diversificados.

Empresas menores, como Vive Crop Protection e Meristem Crop Performance, são especializadas na criação de misturas personalizadas que aumentam a resistência à chuva e a absorção pelas raízes, atendendo a produtores que buscam soluções sob medida. A tecnologia de revestimento de película polimérica apresenta uma oportunidade de crescimento, mas requer investimento de capital significativo, o que desencoraja os tratadores de médio porte. A FMC experimentou uma recuperação de 23% na receita de tratamento de sementes no final de 2024, demonstrando demanda elástica à medida que os estoques se normalizaram.

As ferramentas de agronomia digital estão introduzindo novos custos de troca. O piloto Climate FieldView da Bayer em Montana e na Dakota do Norte integra dados ao vivo de pragas e clima para otimizar as prescrições de tratamento. A adoção de características empilhadas de resistência a pragas poderia reduzir a demanda química em aproximadamente 15% após 2028. A implantação lenta de características e a hesitação nos mercados de exportação provavelmente limitarão a disrupção no curto prazo. No geral, a concorrência no mercado é impulsionada pela agilidade regulatória, patentes de formulação e ecossistemas de serviços digitais, e não apenas pelo preço.

Líderes do Setor de Tratamento de Sementes de Trigo na América do Norte

Syngenta AG

BASF SE

Corteva Agriscience

Bayer AG

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Syngenta lançou seu mais recente produto para cereais, o tratamento de sementes CruiserMaxx Vibrance Elite, registrado pela Agência de Proteção Ambiental dos EUA. O CruiserMaxx Vibrance Elite, uma mistura prévia de tratamento de sementes fungicida e inseticida, é uma formulação aprimorada do CruiserMaxx Vibrance, especificamente desenvolvida para uso em cereais, incluindo trigo.

- Setembro de 2025: A Bayer AG introduziu o tratamento de sementes fungicida para cereais Raxil Rise para agricultores canadenses de cereais, incluindo aqueles que cultivam trigo. O Raxil Rise aprimora a formulação existente do Raxil, que inclui Tebuconazol do Grupo 3, Prothioconazole do Grupo 3 e Metalaxyl do Grupo 4, incorporando Penflufen do Grupo 7.

- Maio de 2024: A BASF SE lançou o fungicida Sistiva para o tratamento de sementes de trigo. Esta solução contém o ingrediente ativo Xemium (Fluxapyroxad), que pertence ao grupo das carboxamidas. É desenvolvida para combater o oídio e a ferrugem da folha.

Escopo do Relatório do Mercado de Tratamento de Sementes de Trigo na América do Norte

Os produtos de tratamento de sementes são agentes e técnicas biológicos, físicos e químicos aplicados às sementes para proteger e melhorar o estabelecimento de culturas saudáveis. O mercado de tratamento de sementes de trigo na América do Norte é segmentado por Tipo Químico (Sintético, Biológico), Tipo de Produto (Inseticida, Fungicida, Nematicida e Outros Tipos de Produto), Aplicação (Comercial e Nível de Fazenda) e Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Inseticidas |

| Fungicidas |

| Nematicidas |

| Outros Tipos de Produto |

| Líquido Fluível |

| Concentrado em Suspensão |

| Pó Seco |

| Revestimento de Película Polimérica |

| Comercial |

| Nível de Fazenda |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Inseticidas |

| Fungicidas | |

| Nematicidas | |

| Outros Tipos de Produto | |

| Por Tipo de Formulação | Líquido Fluível |

| Concentrado em Suspensão | |

| Pó Seco | |

| Revestimento de Película Polimérica | |

| Por Aplicação | Comercial |

| Nível de Fazenda | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de sementes de trigo na América do Norte em 2026?

É avaliado em USD 467,25 milhões e está previsto para subir para USD 648,76 milhões até 2031.

Qual tipo de produto gera mais receita?

Os fungicidas lideram com 45,60% da receita devido ao controle eficaz das principais doenças do trigo.

Por que o México é o território de crescimento mais rápido?

Subsídios federais e vigilância mais rigorosa da cárie de Karnal impulsionam um CAGR previsto de 6,95% ao longo de 2026-2031.

O que impulsiona a adoção do revestimento de película polimérica?

Os revestimentos de película reduzem a deriva de poeira em 85% e atendem às novas diretrizes da Agência de Proteção Ambiental, ao mesmo tempo em que melhoram a fluidez das sementes.

Como o trigo híbrido afetará a demanda por tratamento de sementes?

As características empilhadas de resistência a pragas poderiam reduzir o uso de produtos químicos em 15% após 2028, mas a implantação lenta atenua o impacto no curto prazo.

Página atualizada pela última vez em: