Tamanho e Participação do Mercado de Computação Exascale

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.15% CAGR |

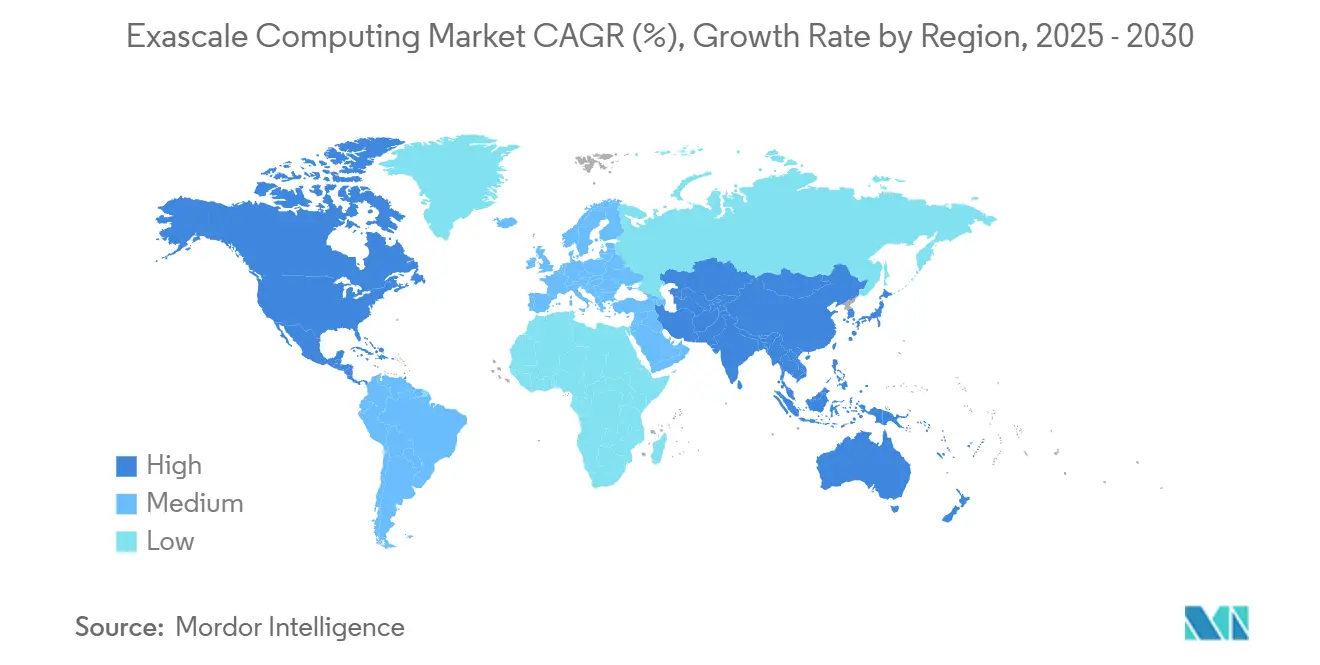

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

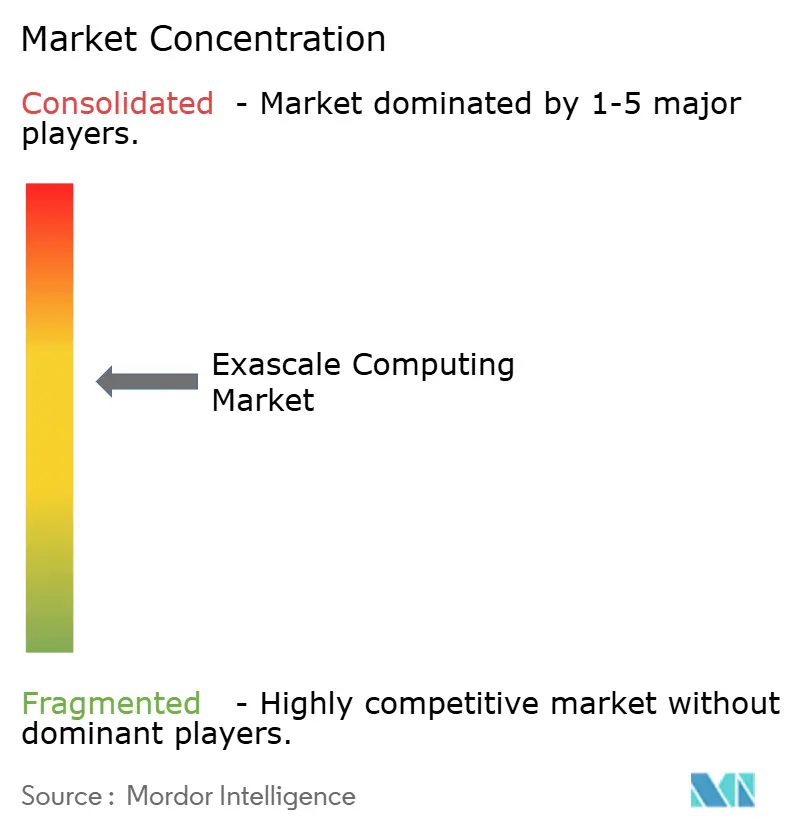

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computação Exascale por Mordor Intelligence

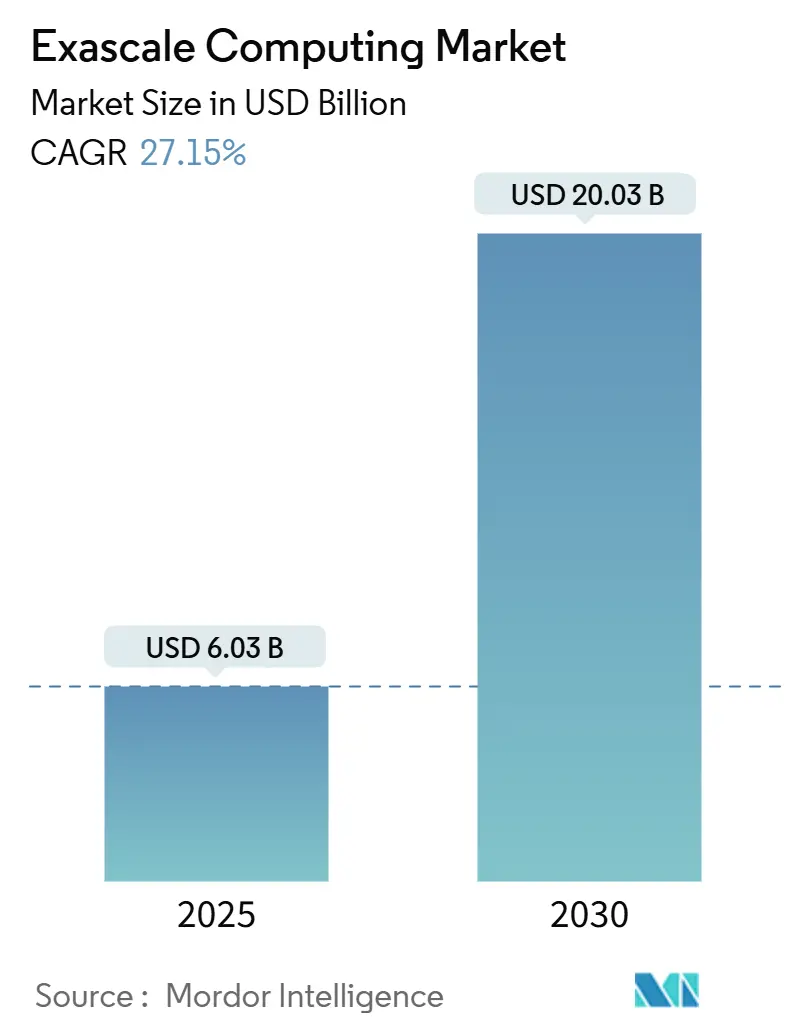

O tamanho do mercado de computação exascale é avaliado em USD 6,03 bilhões em 2025 e tem previsão de atingir USD 20,03 bilhões até 2030, avançando a uma CAGR de 27,15%. Os sólidos gastos públicos, os crescentes investimentos em hardware voltado para IA e a intensificação da competição geopolítica aceleram conjuntamente os ciclos de aquisição e mantêm o pipeline de financiamento resiliente às oscilações macroeconômicas. Os governos dos Estados Unidos, China, União Europeia e Japão alocam coletivamente mais de USD 12 bilhões para construir sistemas de próxima geração, uma escala de capital que sustenta a demanda plurianual por componentes mesmo quando os orçamentos privados se contraem. Os provedores de nuvem comerciais agora agrupam desempenho exascale fracionado em instâncias sob demanda, ampliando o acesso para empresas de médio porte que anteriormente não dispunham de orçamento ou expertise. Ao mesmo tempo, arquiteturas heterogêneas com aceleradores especializados habilitam novas classes de cargas de trabalho, particularmente o treinamento de grandes modelos de linguagem, simulações de gêmeos digitais e previsão climática de alta resolução, que anteriormente eram impraticáveis em infraestrutura petascale. As restrições na cadeia de suprimentos em 5 nanômetros ou abaixo permanecem um obstáculo de curto prazo; no entanto, o progresso paralelo no empacotamento de chiplets e em interconexões de código aberto deve diversificar o fornecimento e mitigar riscos ao longo dos próximos quatro anos.

Principais Conclusões do Relatório

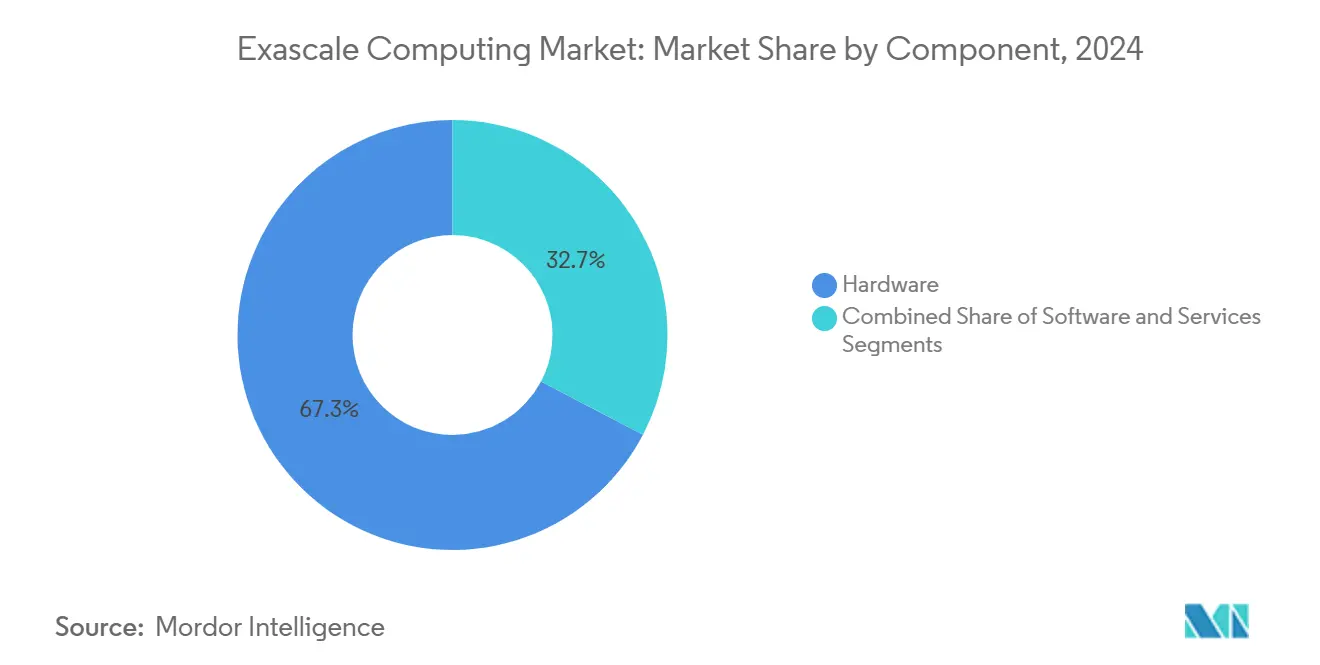

- Por componente, o hardware liderou com 67,32% de participação na receita em 2024, enquanto os serviços têm projeção de expansão a uma CAGR de 27,69% até 2030.

- Por arquitetura, os sistemas heterogêneos capturaram 69,87% da participação do mercado de computação exascale em 2024 e estão posicionados para crescer a uma CAGR de 27,76% até 2030.

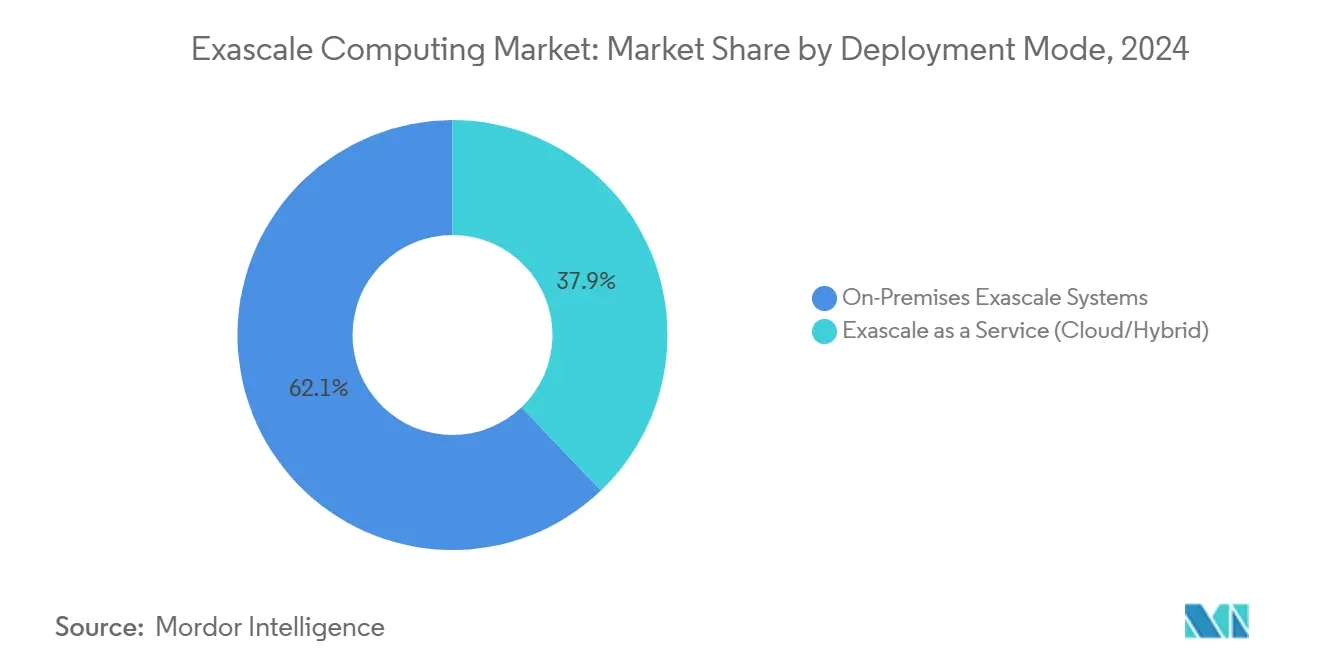

- Por modo de implantação, as instalações on-premises detinham uma participação de 62,13% do tamanho do mercado de computação exascale em 2024, enquanto a computação exascale como serviço tem projeção de registrar a maior CAGR de 27,54% até 2030.

- Por uso final, governo e laboratórios nacionais responderam por 45,89% dos gastos em 2024; o setor de ciências da vida e produtos farmacêuticos tem previsão de crescer a uma CAGR de 28,87% até 2030.

- Por geografia, a América do Norte respondeu por 38,74% da participação na receita em 2024, enquanto a Ásia-Pacífico deve avançar a uma CAGR de 28,24% durante o mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação Exascale

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração das Iniciativas Exascale Financiadas pelo Governo | +4.2% | Global, concentrado na América do Norte, China e UE | Médio prazo (2 a 4 anos) |

| Crescimento das Cargas de Trabalho de IA e AM Impulsionando a Demanda por Desempenho Extremo | +5.8% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Uso de Gêmeos Digitais no Design Industrial | +3.1% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Complexidade da Modelagem Climática e da Previsão do Tempo | +2.9% | Global, com ênfase em regiões vulneráveis ao clima | Longo prazo (≥ 4 anos) |

| Provedores de Nuvem Comerciais Ingressando no Segmento Exascale | +4.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ecossistemas Emergentes de Chiplets de Código Aberto Reduzindo Custos | +3.4% | Global, com concentração de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Iniciativas Exascale Financiadas pelo Governo

Agências federais e supranacionais estão financiando o mercado de computação exascale com programas de vários bilhões de dólares que convertem agendas de pesquisa em pedidos imediatos de hardware. O Departamento de Energia dos Estados Unidos sozinho destina USD 1,8 bilhão para sistemas como Frontier, Aurora e El Capitan, cada um entregando mais de 1 exaflop de desempenho sustentado.[1]Departamento de Energia dos Estados Unidos, "Projeto de Computação Exascale do DOE," ENERGY.GOV A Europa está seguindo o mesmo caminho por meio da Empreendimento Conjunto EuroHPC, que reservou EUR 8 bilhões (USD 9,04 bilhões) para supercomputadores pan-europeus compartilhados operando na Finlândia e na Itália. Fluxos de financiamento semelhantes na China e no Japão garantem pelo menos meia década de demanda previsível, reduzindo assim o risco comercial para integradores e fornecedores de componentes. As regras de aquisição que favorecem a fabricação doméstica canalizam uma parcela significativa dos gastos para fornecedores regionais, fortalecendo as cadeias de suprimentos locais. Por fim, as colaborações de pesquisa transfronteiriças forjadas no âmbito desses programas ajudam a amortizar os custos de desenvolvimento de software e aceleram a disseminação das melhores práticas.

Crescimento das Cargas de Trabalho de IA e AM Impulsionando a Demanda por Desempenho Extremo

Grandes modelos de linguagem, sistemas de compreensão de vídeo e aplicações de ciência generativa agora requerem bilhões de parâmetros e trilhões de operações de ponto flutuante durante o treinamento, superando os limites petascale. A NVIDIA demonstrou que escalar um modelo transformer para um trilhão de parâmetros requer aproximadamente 10^25 operações de ponto flutuante, o que é alcançável apenas em clusters exascale fortemente acoplados. À medida que as empresas buscam modelos climáticos aprimorados por IA e simulações moleculares, elas valorizam as mesmas redes de baixa latência e memória de alta largura de banda que os laboratórios nacionais implantam, o que, por sua vez, impulsiona as aquisições do setor privado. Cargas de trabalho híbridas que combinam inferência de IA com física de passos de tempo também incentivam designs de nós heterogêneos com GPUs, núcleos tensoriais e processadores vetoriais. Esse ciclo virtuoso permite uma inovação mais ampla porque modelos de IA recém-treinados ficam imediatamente disponíveis para aplicações comerciais downstream, que então validam uma expansão adicional do sistema.

Expansão do Uso de Gêmeos Digitais no Design Industrial

Os fabricantes agora espelham linhas de produção inteiras em software para testar mudanças de parâmetros sem interromper os ativos físicos. Empresas automotivas executam modelos aerotermodinâmicos de veículos completos sob condições variáveis de túnel de vento, enquanto as principais empresas aeroespaciais iteram estruturas de asas em escala. Gêmeos digitais de plantas químicas mapeiam reações catalíticas em tempo real e ajustam os controles de processo para maximizar o rendimento. Os nós exascale heterogêneos reduzem drasticamente os tempos de execução de simulação de semanas para horas, acelerando os sprints de design e fomentando culturas de engenharia orientadas por dados. À medida que mais sensores operacionais alimentam os gêmeos, as cargas de trabalho computacionais tornam-se persistentemente elevadas, sustentando assinaturas de recursos exascale sob demanda. Essa tendência é especialmente pronunciada na América do Norte e na Europa Ocidental, onde as iniciativas da Indústria 4.0 já desfrutam de amplo patrocínio executivo.

Crescente Complexidade da Modelagem Climática e da Previsão do Tempo

A demanda social por projeções climáticas em escala quilométrica motiva as agências meteorológicas a ingerir conjuntos de dados observacionais maiores. O Modelo do Sistema Terrestre Comunitário v3 agora opera em capacidade exascale, entregando resolução mais fina sem comprometer as janelas de tempo de execução.[2]Centro Nacional de Pesquisa Atmosférica, "CESM3 Agora Disponível," NCAR.EDU Atualizações semelhantes em centros meteorológicos europeus e asiáticos aprimoram o rastreamento de ciclones e a precisão das previsões de precipitação, resultando em benefícios econômicos tangíveis para a agricultura, a logística e a resposta a desastres. A combinação de solucionadores numéricos tradicionais com redução de escala orientada por IA intensifica ainda mais os requisitos computacionais, consolidando ciclos de atualização de sistemas de longo prazo. Como a ciência climática possui um status de bem público global, as alocações orçamentárias persistem apesar dos ciclos econômicos, proporcionando mais uma alavanca de crescimento estrutural para o mercado de computação exascale.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada do Consumo de Energia e dos Custos de Resfriamento dos Sistemas | -3.8% | Global, agudo em regiões com alto custo de energia | Curto prazo (≤ 2 anos) |

| Gargalos de Paralelização de Software em Códigos Legados | -2.9% | Global, afetando instituições de pesquisa estabelecidas | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Nós Avançados <5 nm | -4.1% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Especializada em Computação Exascale | -2.7% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Consumo de Energia e dos Custos de Resfriamento dos Sistemas

As modernas máquinas exascale consomem de 20 a 30 MW de energia contínua, aproximadamente o triplo de suas predecessoras petascale, e incorrem em contas anuais de eletricidade de quase USD 15 milhões para instalações como o Frontier. Unidades de imersão em líquido e de troca de calor na parte traseira aumentam os desembolsos de capital em até 40% em comparação com os racks resfriados a ar legados. Os operadores localizados em regiões com tarifas elevadas enfrentam desvantagens de custo, o que frequentemente leva à seleção de locais para data centers próximos a fontes de energia renovável ou redes de energia subsidiadas. Os mandatos de neutralidade de carbono introduzem camadas adicionais de complexidade, obrigando as partes interessadas a investir em melhorias na eficiência do uso de energia e em certificados de aquisição de energia renovável, o que pode corroer as projeções de retorno sobre o investimento.

Gargalos de Paralelização de Software em Códigos Legados

Muitos códigos científicos de alto valor permanecem otimizados para dezenas de milhares, e não para milhões, de threads paralelos. O Laboratório Nacional de Argonne constatou que apenas 30% das aplicações avaliadas escalavam eficientemente para 80% de utilização de nós em ambientes de teste pré-exascale.[3]Laboratório Nacional de Argonne, "Preparando Aplicações Científicas para a Computação Exascale," ANL.GOV A rearquitetura desses códigos implica redesenho algorítmico, adoção híbrida de MPI-OpenMP e verificação exaustiva, consumindo frequentemente vários anos-pessoa por aplicação. Até que esses gargalos sejam resolvidos, alguns usuários subutilizam hardware caro, o que reduz o benefício percebido e afeta os cronogramas de atualização. Consequentemente, os provedores de serviços que oferecem expertise em modernização de código ganham relevância estratégica dentro do setor de computação exascale mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos Serviços

O segmento de hardware gerou USD 4,06 bilhões, equivalente a 67,32% dos gastos de 2024, confirmando a natureza intensiva em capital da construção de processadores, aceleradores e pilhas de memória que atendem aos limites de desempenho em exaflops. Dentro desse total, GPUs e unidades de processamento tensorial registraram o crescimento de receita mais rápido à medida que as cargas de trabalho de IA superaram as simulações legadas vinculadas a MPI. Em termos absolutos, a rede avançada e a memória de alta largura de banda agora respondem por uma parcela crescente da lista de materiais, à medida que as sobrecargas de comunicação superam os ciclos de computação. O tamanho do mercado de computação exascale para serviços é comparativamente menor hoje, mas está se expandindo a uma CAGR de 27,69%, refletindo a disposição dos clientes em terceirizar integração, ajuste e manutenção contínua.

Olhando para o futuro, muitas empresas farmacêuticas e financeiras pretendem adquirir ciclos de computação por meio de ofertas gerenciadas em vez de clusters proprietários, sugerindo uma inclinação progressiva em direção a modelos de receita recorrente. Os provedores de serviços que dominam os pipelines de portabilidade de código podem capturar margens mais elevadas, pois a otimização de pilhas de software permanece o maior obstáculo para extrair valor de nós heterogêneos. Os fornecedores de hardware respondem agrupando firmware, drivers e cadeias de ferramentas de otimização para reter a fidelidade dos clientes, reforçando assim uma proposta de valor integrada.

Por Arquitetura: Sistemas Heterogêneos Habilitam Desempenho Especializado

As plataformas heterogêneas capturaram 69,87% dos gastos de 2024 e têm projeção de superar os clusters homogêneos em 270 pontos-base adicionais anualmente até 2030. Esses sistemas integram CPUs, GPUs e ocasionalmente FPGAs em pacotes de nível de nó, cada um adaptado a cargas de trabalho específicas, como multiplicações de matrizes esparsas ou computações de estêncil. A vantagem de participação no mercado de computação exascale decorre de métricas superiores de desempenho por watt, um argumento de venda crítico quando os orçamentos de energia são limitados a 30 MW.

No entanto, a heterogeneidade complica os paradigmas de programação. Os desenvolvedores precisam lidar com CUDA, SYCL e intrínsecos de baixo nível enquanto mantêm bases de código portáteis. Abstrações de pilha bem-sucedidas, como memória unificada e agendadores baseados em tarefas, desempenham, portanto, um papel desproporcional na adoção pelos usuários. Os fornecedores que promovem interfaces de padrão aberto podem desfrutar de um efeito multiplicador de ecossistema que impulsiona as taxas de adoção de aceleradores. Por outro lado, os sistemas homogêneos centrados em CPU persistem em ambientes altamente regulamentados que priorizam o comportamento determinístico e minimizam as superfícies de ataque, indicando uma trajetória longa, embora em declínio, para as arquiteturas de nós tradicionais.

Por Modo de Implantação: Serviços de Nuvem Desafiam os Modelos Tradicionais

As instalações on-premises ainda respondem por mais de USD 3,75 bilhões em gastos anuais, refletindo instituições que não podem arriscar exposição à latência ou à soberania de dados. Esse grupo inclui laboratórios de design de armamentos, centros de imageamento sísmico e determinadas câmaras de compensação financeira. A computação exascale como serviço, que responde por apenas um terço da receita de 2024, registra a trajetória mais rápida, à medida que Amazon Web Services, Microsoft Azure e Google Cloud lançam instâncias exascale fracionadas. Seus preços de pagamento por uso eliminam barreiras de capital de oito dígitos e entregam a elasticidade vital para cargas de trabalho episódicas, como testes de estresse trimestrais.

O modelo híbrido, em que clusters locais lidam com cargas de trabalho de base e picos de nuvem cobrem a demanda de pico, já ressoa com empresas de ciências da vida que precisam de encaixe molecular de alto rendimento durante os estágios iniciais do pipeline. Enclaves seguros conectados à rede e arquiteturas de confiança zero ajudam a mitigar as preocupações persistentes com a segurança dos dados. Os provedores que combinam painéis de custos transparentes com agendadores de tarefas automatizados provavelmente acelerarão a migração dos usuários, tornando a escolha de implantação tanto uma questão de simplicidade operacional quanto de desempenho bruto.

Por Setor de Uso Final: A Liderança Governamental Enfrenta o Desafio Comercial

O governo e os laboratórios nacionais historicamente dominaram o consumo, mas sua participação de 45,89% deve diminuir gradualmente à medida que os segmentos comerciais amadurecem. Os programas de defesa continuam a impulsionar os volumes absolutos de hardware, especialmente em análise de criptografia e gestão do arsenal nuclear. Ao mesmo tempo, o segmento de ciências da vida tem projeção de adicionar aproximadamente USD 2 bilhões em nova demanda até 2030, liderado pela descoberta de medicamentos habilitada por IA que reduz os prazos de simulação para os ensaios clínicos. O tamanho do mercado de computação exascale para empresas de energia também se expande à medida que integram modelos de reservatório de alta fidelidade nos fluxos de trabalho de exploração.

Os consórcios acadêmicos utilizam mecanismos de financiamento compartilhado para estabelecer supercomputadores regionais, democratizando assim o acesso para instituições menores. Enquanto isso, os fabricantes incorporam gêmeos digitais exascale em implantações de fábricas inteligentes para reduzir o tempo de inatividade e otimizar as iterações de design. Essa diversificação mitiga a dependência excessiva de orçamentos públicos e estabiliza os fluxos de receita dos fornecedores, mesmo quando os ciclos de financiamento soberano variam entre as administrações políticas.

Análise Geográfica

A América do Norte permanece o epicentro do mercado de computação exascale, contribuindo com USD 2,34 bilhões em gastos em 2024, ancorada pelos sistemas Frontier, Aurora e em breve El Capitan. O forte ecossistema de semicondutores da região, com empresas como NVIDIA, AMD e Intel, garante um acoplamento estreito entre os roteiros de P&D e os requisitos dos usuários finais. Os incentivos federais no âmbito da Lei CHIPS e Ciência reduzem ainda mais as barreiras de fabricação para nós domésticos, reforçando a segurança do fornecimento. O Canadá complementa o portfólio regional com clusters voltados para IA que apoiam sua florescente indústria de biotecnologia, enquanto o México pilota capacidade modesta para análise de risco sísmico.

A Ásia-Pacífico alcançou a maior CAGR regional de 28,24%, impulsionada principalmente pelos programas de processadores indígenas da China e pelo roteiro pós-Fugaku do Japão, que visa cargas de trabalho científicas convergidas com IA. Iniciativas emergentes na Índia, Coreia do Sul e Austrália agregam amplitude, abordando modelagem climática, pesquisa genômica e exploração mineral, respectivamente. Os operadores de nuvem aceleram a adoção situando pods exascale próximos às principais áreas metropolitanas, reduzindo assim os saltos de rede para usuários com uso intensivo de dados.

Espera-se que a Europa siga com crescimento estável de meados dos dois dígitos sob o Empreendimento Conjunto EuroHPC. As instalações LUMI e Leonardo já operam em níveis petascale-plus e devem fazer a transição para capacidade total de exaflop até 2026. Embora os preços de energia sejam mais elevados do que na América do Norte, a construção agressiva de energias renováveis na Escandinávia e no sul da Europa compensa os custos operacionais. O Oriente Médio e a África, juntamente com a América do Sul, permanecem mercados incipientes; no entanto, os fundos soberanos dos Emirados Árabes Unidos e as agências de pesquisa agrícola do Brasil demonstraram sinais iniciais de implantações piloto.

Cenário Competitivo

O mercado de computação exascale apresenta concentração moderada, com Hewlett Packard Enterprise, IBM e Lenovo comandando a maioria das integrações de múltiplos racks. Seus relacionamentos de décadas com laboratórios nacionais lhes proporcionaram vitórias iniciais de design e contratos de serviço que superam USD 100 milhões cada. NVIDIA, AMD e Intel exercem influência comparável devido aos seus aceleradores proprietários e ecossistemas de software, que impactam significativamente o desempenho geral da plataforma. A aquisição da Mellanox pela NVIDIA incorporou redes de alta largura de banda diretamente em seu roteiro, enquanto as linhas EPYC e Instinct da AMD desafiam a participação histórica da Intel.

Os novos entrantes estão aproveitando as arquiteturas de chiplets e os conjuntos de instruções de código aberto para conquistar nichos. A SiPearl, agora parte da Intel, ilustra como as aquisições podem garantir posições regionais na Europa. A Cerebras Systems e a SambaNova Systems focam em aceleradores de IA em escala de wafer ou reconfiguráveis que poderiam descarregar kernels especializados de GPUs de uso geral. Os provedores de nuvem se integram verticalmente projetando silício personalizado — o Trainium da AWS e o Maia da Microsoft — para garantir o fornecimento e reduzir o custo total de propriedade.

Os movimentos estratégicos destacam a integração vertical e a sustentabilidade. O supercomputador Discovery resfriado a líquido da HPE equilibra densidade e orçamentos de energia. A fábrica da Lenovo na Carolina do Norte reduz os prazos de entrega e aproveita as regras de conteúdo doméstico em licitações dos Estados Unidos. Enquanto isso, a certificação ISO 14001 da Dell atrai clientes que monitoram as emissões de Escopo 2. Coletivamente, essas ações elevam os padrões e estabelecem novas barreiras para os seguidores.

Líderes do Setor de Computação Exascale

-

Hewlett Packard Enterprise Company

-

International Business Machines Corporation

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Atos SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hewlett Packard Enterprise anunciou um contrato de USD 2,1 bilhões com o Departamento de Energia dos Estados Unidos para entregar o sistema exascale de próxima geração "Discovery" no Laboratório Nacional Lawrence Livermore, com tecnologia avançada de resfriamento a líquido e aceleradores otimizados para IA.

- Setembro de 2025: A NVIDIA Corporation lançou a plataforma H200 NVL projetada para cargas de trabalho de IA exascale, entregando uma melhoria de desempenho de 1,8x em relação ao H100 por meio de largura de banda de memória aprimorada e processamento tensorial otimizado.

- Agosto de 2025: A Intel Corporation concluiu sua aquisição da SiPearl por USD 850 milhões, fortalecendo sua posição nos mercados exascale europeus e adicionando tecnologias de processadores baseados em ARM otimizadas para computação de alto desempenho.

- Junho de 2025: A Amazon Web Services introduziu as instâncias Exascale Compute Cloud (EC3) que fornecem acesso fracionado ao desempenho exascale por meio de sua infraestrutura global, trazendo capacidades de computação em escala extrema para organizações sem instalações dedicadas de supercomputação.

Escopo do Relatório Global do Mercado de Computação Exascale

O Relatório do Mercado de Computação Exascale é Segmentado por Componente (Hardware, Software, Serviços), Arquitetura (Heterogênea e Homogênea), Modo de Implantação (Sistemas Exascale On-Premises e Computação Exascale como Serviço), Setor de Uso Final (Governo e Laboratórios Nacionais, Academia e Institutos de Pesquisa, Defesa e Inteligência, Ciências da Vida e Produtos Farmacêuticos, Energia, Manufatura e Automotivo, Serviços Financeiros, Centros de Modelagem Climática e Meteorológica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Processadores |

| Aceleradores (GPU, FPGA, ASIC) | |

| Memória e Armazenamento | |

| Interconexão de Alta Velocidade | |

| Software | |

| Serviços |

| Heterogênea (CPU + Acelerador) |

| Homogênea (Somente CPU) |

| Sistemas Exascale On-Premises |

| Computação Exascale como Serviço (Nuvem/Híbrido) |

| Governo e Laboratórios Nacionais |

| Academia e Institutos de Pesquisa |

| Defesa e Inteligência |

| Ciências da Vida e Produtos Farmacêuticos |

| Energia (Petróleo, Gás, Nuclear, Renováveis) |

| Manufatura e Automotivo |

| Serviços Financeiros |

| Centros de Modelagem Climática e Meteorológica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | Processadores | |

| Aceleradores (GPU, FPGA, ASIC) | |||

| Memória e Armazenamento | |||

| Interconexão de Alta Velocidade | |||

| Software | |||

| Serviços | |||

| Por Arquitetura | Heterogênea (CPU + Acelerador) | ||

| Homogênea (Somente CPU) | |||

| Por Modo de Implantação | Sistemas Exascale On-Premises | ||

| Computação Exascale como Serviço (Nuvem/Híbrido) | |||

| Por Setor de Uso Final | Governo e Laboratórios Nacionais | ||

| Academia e Institutos de Pesquisa | |||

| Defesa e Inteligência | |||

| Ciências da Vida e Produtos Farmacêuticos | |||

| Energia (Petróleo, Gás, Nuclear, Renováveis) | |||

| Manufatura e Automotivo | |||

| Serviços Financeiros | |||

| Centros de Modelagem Climática e Meteorológica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de computação exascale em 2030?

O mercado tem previsão de atingir USD 20,03 bilhões até 2030, crescendo a uma CAGR de 27,15%.

Qual segmento de componente cresce mais rapidamente até 2030?

Os serviços registram o ritmo mais rápido a uma CAGR de 27,69%, à medida que as empresas buscam capacidades exascale gerenciadas.

Por que as arquiteturas heterogêneas são preferidas para novas implantações?

Elas combinam CPUs, GPUs e aceleradores especializados, entregando maior desempenho por watt para cargas de trabalho de IA e híbridas.

Qual região registra a maior taxa de crescimento até 2030?

A Ásia-Pacífico lidera com uma CAGR de 28,24% devido a investimentos em larga escala na China e no Japão.

Como os provedores de nuvem influenciam os padrões de adoção?

A computação exascale como serviço reduz as barreiras de capital, permitindo que as empresas aluguem capacidade de exaflop fracionada sob demanda.

Qual é o principal desafio que limita a utilização plena dos sistemas exascale?

O software legado frequentemente não consegue escalar eficientemente em milhões de núcleos, exigindo uma modernização extensiva do código.

Página atualizada pela última vez em: