Tamanho e Participação do Mercado de Colchões dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

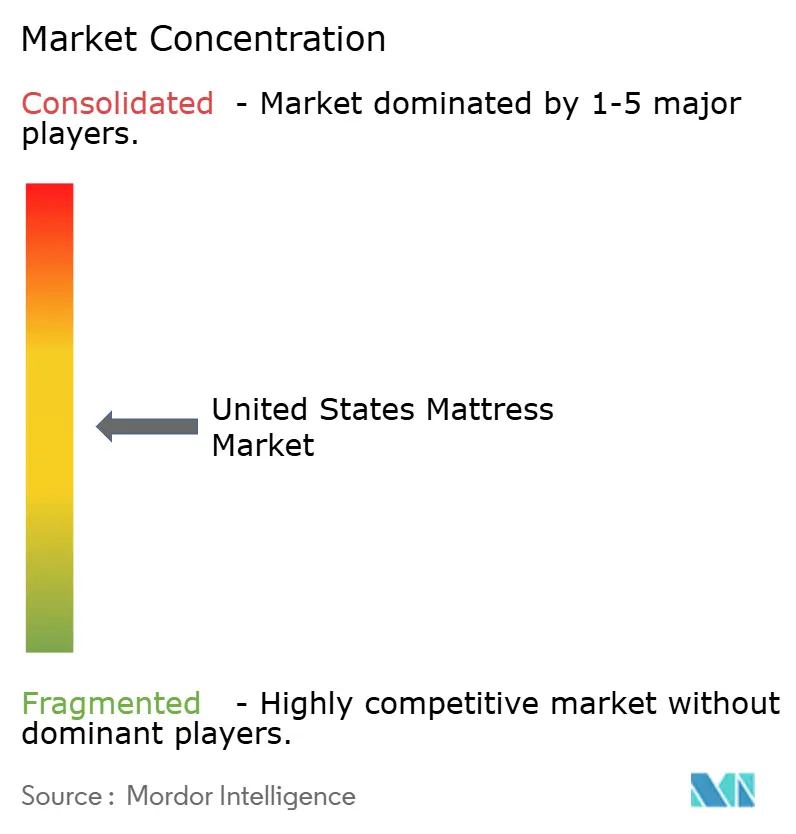

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Colchões dos Estados Unidos deve crescer de USD 18,11 bilhões em 2025 para USD 18,77 bilhões em 2026 e está previsto para atingir USD 22,41 bilhões até 2031 a um CAGR de 3,62% entre 2026-2031.

A demanda agora depende mais dos ciclos de substituição, da construção habitacional e das atualizações de sono orientadas por tecnologia do que das compras pela primeira vez. O posicionamento centrado no bem-estar, os recursos inteligentes e os investimentos em fabricação nacional estão redefinindo as vantagens competitivas no mercado de colchões dos Estados Unidos, enquanto a consolidação e o escrutínio federal moderam a expansão descontrolada. Os elevados custos de insumos e as rigorosas regulamentações de descarte representam obstáculos de curto prazo, mas as mudanças demográficas e a inovação de produtos sustentam uma perspectiva estável de médio prazo para o mercado de colchões dos EUA.

Principais Conclusões do Relatório

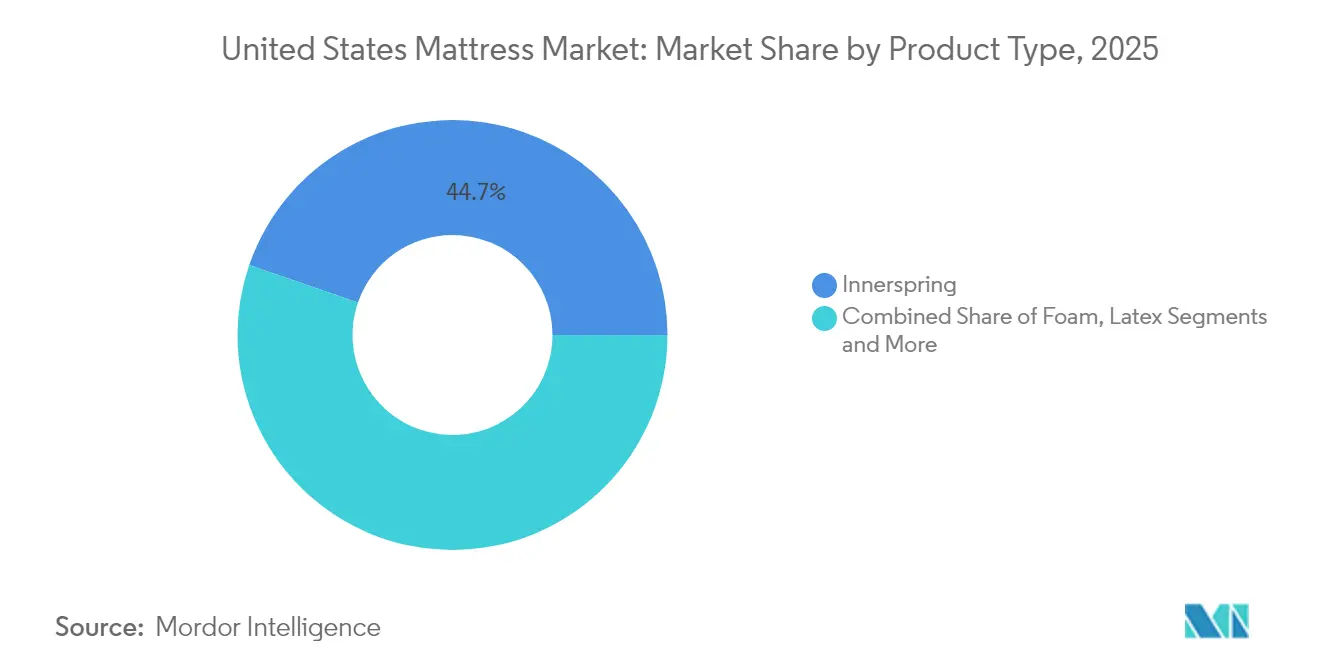

- Por tipo de produto, o modelo de molas internas liderou com 44,72% da participação no mercado de colchões dos Estados Unidos em 2025, enquanto a espuma, incluindo a espuma viscoelástica, deve se expandir a um CAGR de 4,30% até 2031.

- Por tamanho de colchão, os modelos queen comandaram 44,65% do tamanho do mercado de colchões dos Estados Unidos em 2025 e devem crescer a um CAGR de 3,74% até 2031.

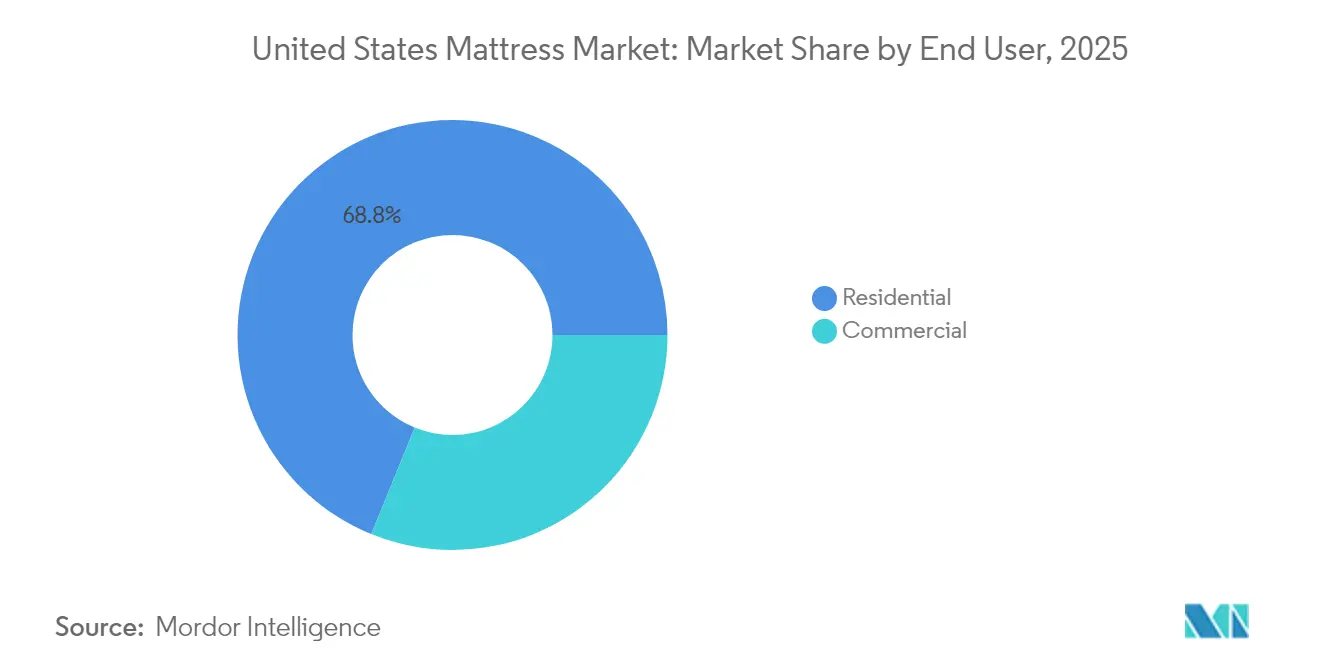

- Por usuário final, o segmento residencial respondeu por 68,84% do tamanho do mercado de colchões dos EUA em 2025 e tem previsão de avançar a um CAGR de 3,88% até 2031.

- Por canal de distribuição, o varejo B2C, incluindo lojas online e especializadas, capturou 64,58% da participação no mercado de colchões dos EUA em 2025 e está no caminho para um crescimento de CAGR de 3,96% até 2031.

- Por geografia, o Sudeste liderou com 23,42% da participação no mercado de colchões dos EUA em 2025, enquanto a região Oeste registrou o CAGR mais rápido de 4,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colchões dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de novas construções habitacionais e gastos com mobiliário residencial | +0.8% | Nacional, com concentração no Sudeste e Oeste | Médio prazo (2-4 anos) |

| Rápida proliferação do modelo D2C de "colchão em caixa" | +0.6% | Nacional, mais forte no Nordeste urbano e Costa Oeste | Curto prazo (≤ 2 anos) |

| Crescente incidência de dor nas costas impulsionando a demanda por colchões premium | +0.5% | Nacional, maior adoção no Nordeste e Oeste mais abastados | Longo prazo (≥ 4 anos) |

| Inovação de produtos em construções de espuma viscoelástica e híbrida | +0.4% | Nacional, com concentração no segmento premium no Nordeste | Médio prazo (2-4 anos) |

| Direitos antidumping impulsionando a produção nacional | +0.3% | Nacional, concentração de manufatura no Sudeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Integração de plataformas de dados de sono com seguradoras de bem-estar | +0.2% | Nacional, adoção antecipada nos mercados da Costa Oeste orientados por tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Novas Construções Habitacionais e Gastos com Mobiliário Residencial

As novas construções de residências unifamiliares estão projetadas em 1,01 milhão de unidades em 2025[1]Fonte: Associação Nacional de Construtores de Habitações, "Previsão Habitacional 2025," nahb.org. Os novos proprietários geralmente substituem os colchões dentro de 18 meses, criando um pipeline de volume confiável para o mercado de colchões dos Estados Unidos. Os gastos com reformas estão aumentando 5% ao ano, elevando ainda mais a demanda por reposições premium. Os ganhos de patrimônio líquido se correlacionam com maior disposição para atualizar para modelos inteligentes ou híbridos em vez de unidades padrão de molas internas. Pesquisas de confiança do consumidor mostram que 71% dos potenciais compradores estão prontos para pagar prêmios de hipoteca acima dos aluguéis vigentes, sinalizando gastos sustentados com mobiliário. Essas dinâmicas favorecem particularmente os subsegmentos de espuma viscoelástica e híbrida, que prometem melhor alívio de pressão e controle climático.

Rápida Proliferação do Modelo D2C de "Colchão em Caixa"

As marcas diretas ao consumidor reescreveram a economia de distribuição ao encurtar cadeias de suprimentos e eliminar os custos gerais de showrooms. O interesse online na compra de colchões aumentou de 27% em 2016 para 47% em 2020. Um ticket médio online de USD 303 na Amazon contrasta fortemente com USD 1.194 nas lojas tradicionais, demonstrando realocação de margem em vez de compressão. Os programas gratuitos de teste por 365 noites e a entrega expressa com serviço de montagem neutralizaram as barreiras de teste físico. Fabricantes estabelecidos como Serta Simmons lançaram linhas exclusivas para venda online em 2025, sublinhando a durabilidade do modelo D2C. Os centros de atendimento regionais agora alcançam entrega em dois dias na maioria dos códigos postais metropolitanos, atendendo às expectativas de imediatismo dos consumidores.

Crescente Incidência de Dor nas Costas Impulsionando a Demanda por Colchões Premium

A prevalência de dor crônica nas costas e uma população com idade mediana superior a 39 anos estão empurrando as coortes mais velhas em direção a recursos ortopédicos. A série smart 360® da Sleep Number gerou USD 732,4 milhões, 36,7% de sua receita de 2024, a um preço médio de venda de USD 2.700, mais que o dobro da mediana do mercado. As HSAs e FSAs agora reembolsam produtos de sono com justificativa médica, subsidiando efetivamente as compras premium[2]Fonte: Serviço de Receita Interna, "Despesas Médicas Elegíveis para HSA/FSA," irs.gov. As ferramentas de mapeamento de pressão oferecem recomendações objetivas de firmeza, substituindo os testes subjetivos em showrooms. As seguradoras que estão testando integrações de dados de sono relatam redução de sinistros musculoesqueléticos, reforçando a disposição de reembolsar camas conectadas. Esses fatores expandem fatias de alta margem do mercado de colchões dos Estados Unidos.

Inovação de Produtos em Construções de Espuma Viscoelástica e Híbrida

As espumas infundidas com gel e as coberturas de mudança de fase atenuam as reclamações históricas de retenção de calor sem sacrificar o conforto de contorno. Os designs híbridos combinam bobinas embolsadas com espumas adaptativas para suporte ideal de borda mais alívio de pressão. Na CES 2024, o Colchão Inteligente T11 Pro da DeRUCCI introduziu monitoramento respiratório impulsionado por IA, prenunciando a próxima onda de tecnologia de sono. O novo programa de reciclagem química de poliuretano da BASF reduz os resíduos em aterros sanitários e diminui drasticamente a dependência de matéria-prima virgem, alinhando-se com os mandatos estaduais de reciclagem[3]Fonte: BASF, "Soluções Circulares de Poliuretano," basf.com. Sensores de IoT que facilitam ajustes automáticos de firmeza destacam a convergência entre ecossistemas de roupa de cama e análise de saúde. A integração de sensores de IoT para rastreamento de sono e ajuste automático de firmeza representa a convergência das roupas de cama tradicionais com plataformas de tecnologia de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (espuma e aço) | -0.7% | Nacional, concentração de manufatura no Sudeste e Centro-Oeste | Curto prazo (≤ 2 anos) |

| Saturação do mercado e ciclos de reposição mais longos | -0.5% | Nacional, mais pronunciado nos mercados maduros do Nordeste | Longo prazo (≥ 4 anos) |

| Escrutínio da FTC sobre o acordo Tempur-Sealy/Mattress Firm | -0.3% | Nacional, com foco em mercados de varejo competitivos | Médio prazo (2-4 anos) |

| Regras de descarte mais rígidas para espuma de poliuretano | -0.2% | Regional, implementadas na Califórnia, Connecticut, Oregon e Rhode Island | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Espuma e Aço)

As interrupções na cadeia de suprimentos criaram pressões de custo sem precedentes, com os preços da espuma aumentando 50% e os materiais de bobina de aço experimentando inflação semelhante, enquanto os custos de transporte de contêineres subiram de USD 3.400 para mais de USD 10.000 por contêiner. Os custos da bobina de aço traçaram uma trajetória semelhante. Sucessivos aumentos de preços ao longo de 2024 mantiveram a receita estável, mas arriscaram a elasticidade da demanda. Os produtores com fornecedores domésticos diversificados mitigaram os choques, ao contrário das empresas menores que dependiam de importações no mercado spot. As tarifas sobre o aço canadense e mexicano, além dos impostos residuais sobre a espuma chinesa, pressionam ainda mais as estruturas de custos. A compressão das margens deve persistir até que os índices de commodities se normalizem. As empresas com cadeias de suprimentos diversificadas e capacidades de abastecimento doméstico ganham vantagens competitivas, enquanto os fabricantes menores enfrentam pressões existenciais decorrentes da inflação sustentada nos custos de insumos.

Saturação do Mercado e Ciclos de Reposição Mais Longos

A melhoria da durabilidade estende a propriedade de 7 anos para até 10 anos, limitando a velocidade unitária. As remessas do setor caíram 22% de 2021 a 2023. O envelhecimento da população e a desaceleração na formação de domicílios significam menos compradores pela primeira vez. Os modelos do Escritório de Orçamento do Congresso mostram que as novas construções habitacionais anuais cairão para 0,78 milhão até 2044-2053[4]Fonte: Escritório de Orçamento do Congresso, "Perspectivas Habitacionais de Longo Prazo," cbo.gov. Os preços médios de venda mais altos compensam parcialmente os volumes mais lentos, mas a verdadeira expansão depende do desbloqueio de recursos de bem-estar que justifiquem atualizações no meio do ciclo. O crescimento do segmento premium compensa parcialmente o declínio unitário por meio de preços médios de venda mais altos, mas a expansão do mercado endereçável total enfrenta limites matemáticos nas regiões maduras. Os padrões de compra adiada observados em 2024 sugerem que a demanda represada pode fornecer alívio temporário em 2025, embora a extensão subjacente do ciclo de reposição represente uma mudança estrutural permanente que requer estratégias de adaptação do setor focadas em serviços de valor agregado em vez de crescimento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Resiliência das Molas Internas em Meio à Inovação

Os colchões de molas internas detinham 44,72% da participação no mercado de colchões dos Estados Unidos em 2025, ressaltando o valor atribuído ao suporte de borda e à elasticidade entre os compradores mais velhos. Os produtos de espuma, especialmente a espuma viscoelástica, devem crescer a um CAGR de 4,30% até 2031, o mais alto no mercado de colchões dos EUA. As adaptações híbridas que combinam molas e espumas avançadas estão reduzindo a diferença de desempenho, incentivando os participantes estabelecidos a reposicionar seus portfólios. O látex mantém um nicho premium, atraindo consumidores conscientes do meio ambiente com preferências por materiais naturais.

Os consumidores mais velhos ainda tendem a preferir sensação mais firme e facilidade de acesso, sustentando a demanda central por colchões de molas internas. Por outro lado, os domicílios recém-formados — frequentemente em habitações urbanas menores — optam por unidades de espuma embaladas em rolo que simplificam a entrega. As variantes inteligentes utilizam predominantemente núcleos de espuma porque sensores e atuadores embutidos se integram mais facilmente em estruturas de material homogêneo. Consequentemente, os fabricantes segmentam o marketing — suporte tradicional para compradores legados, espumas de resfriamento e híbridos com rastreamento de sono para grupos com afinidade tecnológica — maximizando as vendas cruzadas. A liderança do segmento de espuma nas taxas de crescimento indica a resolução bem-sucedida dos históricos problemas de retenção de calor por meio de infusão de gel e materiais de mudança de fase, enquanto os fabricantes de colchões de molas internas adotam cada vez mais abordagens híbridas para manter a relevância na dinâmica de mercado em evolução.

Por Tamanho de Colchão: A Dominância do Tamanho Queen Reflete as Tendências Habitacionais

O tamanho queen capturou 44,65% do mercado de colchões dos Estados Unidos em 2025 e deve expandir-se a um CAGR de 3,74%, o mais rápido entre todos os tamanhos. Os apartamentos urbanos e os quartos principais dos subúrbios são rotineiramente projetados em torno das dimensões queen, reforçando a demanda padrão. Os tamanhos king comandam posicionamento de prestígio na habitação de luxo, enquanto os tamanhos twin e full atendem aos canais de rotatividade jovem e de hospitalidade. Os tamanhos personalizados e especiais atendem a aplicações de nicho, incluindo mercados de veículos recreativos, estruturas de camas ajustáveis e requisitos terapêuticos, embora os volumes permaneçam limitados em comparação com as configurações padrão.

Os lançamentos inteligentes geralmente são lançados primeiro nos formatos queen, aproveitando a maior base instalada para efeitos de rede. A universalidade do tamanho queen simplifica as SKUs da cadeia de suprimentos e os gastos com marketing. Mesmo com o prolongamento dos ciclos de reposição, os volumes de atualização queen permanecem resilientes porque casais casados e em coabitação priorizam as atualizações de conforto antes dos solteiros em camas menores. A estabilidade da categoria de tamanho sugere potencial limitado de disrupção de configurações alternativas, com o crescimento impulsionado principalmente pelos ciclos de reposição e pela formação de novos domicílios, em vez da mudança dos consumidores entre preferências de tamanho.

Por Usuário Final: O Foco no Bem-Estar Residencial Impulsiona o Crescimento

Os compradores residenciais representaram 68,84% do tamanho do mercado de colchões dos EUA em 2025 e avançam a um CAGR de 3,88%. O trabalho remoto e híbrido aumenta o tempo passado em casa, transformando os ambientes de sono em ativos de produtividade. As HSAs e FSAs agora reembolsam soluções de sono com indicação médica, subsidiando efetivamente os modelos premium. Os segmentos comerciais — hotelaria, saúde, habitação estudantil — exigem durabilidade robusta e conformidade com normas de resistência ao fogo, mas crescem em ritmo mais lento devido aos ciclos de orçamento de capital. As aplicações comerciais atendem aos mercados de hotelaria, saúde e institucional com diferentes requisitos de desempenho, enfatizando durabilidade, controle de infecções e níveis de conforto padronizados, em vez dos recursos de personalização priorizados pelos consumidores residenciais.

A inovação inteligente permanece uma história residencial no mercado de colchões dos EUA: zonas lombares ajustáveis, regulação de temperatura e configurações de firmeza específicas para cada parceiro atendem ao conforto individualizado. As propriedades comerciais, em contrapartida, priorizam preço, uniformidade e simplicidade de garantia. No entanto, as instalações de saúde começam a testar modelos híbridos de alívio de pressão para reduzir a incidência de úlceras em pacientes, sinalizando uma adoção médica de nicho. O crescimento do segmento comercial permanece limitado por processos de aquisição padronizados e decisões de compra focadas em custos, embora as aplicações de saúde reconheçam cada vez mais os benefícios terapêuticos das tecnologias avançadas de colchões para os resultados dos pacientes e a aceleração da recuperação.

Por Canal de Distribuição: Evolução do Varejo em Direção à Experiência

O varejo B2C dominou o mercado de colchões dos EUA com uma participação de 64,58% em 2025, impulsionado pela convergência omnicanal. As redes especializadas físicas combinam testes na loja com ferramentas de configuração virtual, enquanto as plataformas online estendem as devoluções por 365 noites. A Amazon comanda 20% do volume unitário, aproveitando a entrega Prime no mesmo dia em metrópoles densas. As lojas de móveis tradicionais perdem terreno, levando à co-localização com galerias de colchões para recuperar o tráfego de clientes. Outros canais de distribuição, incluindo lojas de móveis e lojas de departamento, desempenham papéis complementares, embora sua participação de mercado continue diminuindo à medida que os consumidores gravitam em direção a varejistas especializados em colchões e plataformas online.

Os varejistas investem em showrooms interativos usando mapeamento de postura por realidade virtual e visualização de pressão baseada em sensores, convertendo a exploração em preços médios de venda mais altos. As startups diretas ao consumidor continuam expandindo os híbridos de depósito-showroom para eficiência na última milha. Os canais B2B ficam para trás porque os compradores em volume negociam contratos mais longos e adquirem por meio de licitações de projetos em vez de compras transacionais. O cenário de distribuição favorece cada vez mais as abordagens omnicanais, nas quais os consumidores pesquisam online mas concluem as compras pelos canais preferidos, exigindo que os fabricantes mantenham preços consistentes e disponibilidade de produtos em múltiplos pontos de contato.

Análise Geográfica

A participação de 23,42% do Sudeste ancora sua liderança no mercado de colchões dos Estados Unidos. As expansões de fábricas pela Palmetto Pedic e Malouf encurtam as cadeias de suprimentos e se alinham com o alívio antidumping. As demografias mais jovens e as migrações de aposentados igualmente sustentam compras pela primeira vez e de reposição, mantendo a estabilidade de volume apesar dos ciclos prolongados. Os têxteis responsivos ao clima — géis refrigerantes e camadas superiores de absorção de umidade — ressoam com as condições úmidas, estimulando SKUs especializadas. As considerações climáticas impulsionam as preferências regionais em direção a tecnologias de resfriamento e materiais de absorção de umidade que abordam as condições de alta umidade prevalentes em todo o Sudeste.

O Oeste superará o CAGR nacional com 4,07% até 2031. A expansão da força de trabalho tecnológica na Califórnia e em Washington se correlaciona com maior gasto discricionário em sistemas de sono conectados. As camas de gerenciamento térmico dinâmico da Eight Sleep encontram tração particularmente forte aqui, à medida que a cultura do eu quantificado permeia os hábitos dos consumidores. Os elevados custos imobiliários limitam os tamanhos dos quartos, levando à priorização da qualidade premium sobre a quantidade de móveis. A implementação da Califórnia de regulamentações de PFAS para colchões estabelece precedente para padrões ambientais que podem influenciar as prioridades de desenvolvimento de produtos a nível nacional.

Os estados do Nordeste mostram crescimento de um dígito baixo, mas preços médios de venda elevados no mercado de colchões dos EUA. O estoque habitacional mais antigo e os invernos mais frios aumentam o interesse em espumas de retenção térmica e camadas de aquecimento de zona dupla. As restrições de atendimento urbano favorecem a logística de colchão em caixa; os formatos em rolo adequados para elevadores simplificam as entregas em edifícios de grande altura. O Centro-Oeste multiplica seu papel como comprador e hub logístico, beneficiando-se das rotas de transporte geográfico central. O Sudoeste espelha os padrões de migração do Sun Belt, mas a escassez de água impele os construtores em direção a plantas menores, reforçando indiretamente a preferência pelo tamanho queen. As preferências regionais refletem cada vez mais a adaptação climática, com tecnologias de resfriamento ganhando tração nos mercados mais quentes e recursos de regulação térmica atraindo regiões de temperatura variável, sugerindo oportunidades para estratégias de especialização de produtos geográficos.

Cenário Competitivo

A conclusão da fusão Tempur Sealy–Mattress Firm em fevereiro de 2025 criou a Somnigroup International, unindo o maior fabricante dos EUA com o maior varejista especializado. A participação de mercado pós-negócio ultrapassa 32%, mas as desinvestimentos e decretos de consentimento limitam a dominância potencial. A Sleep Number comanda o nicho premium de ar ajustável e detém 36,7% de sua receita em produtos conectados, alavancando mais de 800 patentes. Casper, Purple e Nectar buscam escala por meio de narrativas D2C e pop-ups omnicanais. O cenário competitivo favorece cada vez mais as empresas com capacidades omnicanais e vantagens de integração vertical, como evidenciado pelos planos de expansão da Mattress Warehouse visando 650 lojas até 2027 e a aquisição pela Ashley Home da Resident Home (marcas Nectar, DreamCloud) para combinar força no varejo com expertise em comércio eletrônico.

Os inovadores de materiais ocupam um espaço em branco fértil. O programa circular de poliuretano da BASF e os colchões com IA da DeRUCCI exemplificam caminhos de pesquisa e desenvolvimento além da concorrência por preço. Varejistas como a Mattress Warehouse planejam alcançar 650 lojas até 2027, enquanto integram APIs de comércio eletrônico para inventário localizado. Os movimentos estratégicos incluem a Ashley Home adquirindo a Resident Home para combinar força física e online. A intensidade competitiva depende da integração tecnológica, do controle de custos e dos reflexos regulatórios. Os padrões de adoção de tecnologia sugerem que as empresas que integram com sucesso plataformas de dados de sono com cobertura de seguro de bem-estar capturarão segmentos de mercado premium, enquanto os fabricantes tradicionais enfrentam pressão para inovar além das ofertas de produtos de commodities ou arriscam a compressão de margens por importações de baixo custo e concorrência D2C.

Líderes do Setor de Colchões dos Estados Unidos

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Resident (Nectar)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Tempur Sealy concluiu sua aquisição da Mattress Firm por USD 5 bilhões, formando a Somnigroup International e desinvestindo 176 lojas para satisfazer as condições da FTC.

- Fevereiro de 2025: A Malouf relocou toda a fabricação de colchões para os Estados Unidos, citando incentivos antidumping e agilidade da cadeia de suprimentos.

- Janeiro de 2025: A E.S. Kluft estreou as linhas híbridas Aireloom na Feira de Inverno de Las Vegas, expandindo a oferta de luxo.

- Janeiro de 2025: A South Bay apresentou três novas coleções de colchões na Feira de Las Vegas, visando o crescimento do segmento médio.

Escopo do Relatório do Mercado de Colchões dos Estados Unidos

Um colchão é um estofado retangular macio grande o suficiente para suportar uma pessoa deitada sobre ele. É utilizado como cama ou como parte da estrutura da cama. O mercado de colchões dos Estados Unidos é segmentado por tipo, tamanho, usuário final e distribuição. O mercado por tipo é ainda segmentado em molas internas, espuma viscoelástica, látex e outros tipos. O mercado por tamanho é segmentado em colchões de tamanho individual, tamanho duplo, tamanho queen e tamanho king. O mercado por usuário final é segmentado em residencial e comercial. O mercado por canal de distribuição é dividido em offline (lojas especializadas, lojas multimarcas, outros) e online. Para todos os segmentos acima, o tamanho do mercado em termos de valor (USD) durante o período de previsão é fornecido.

| Molas Internas / Bobinas |

| Espuma (incluindo espuma viscoelástica) |

| Látex |

| Híbrido |

| Outros Tipos de Colchões |

| Colchão Tamanho Individual |

| Colchão Tamanho Duplo |

| Colchão Tamanho Queen |

| Colchão Tamanho King |

| Tamanhos Personalizados e Especiais |

| Residencial |

| Comercial |

| B2C/Varejo | Revendedores de Massa |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marcas) | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Projeto |

| Nordeste |

| Centro-Oeste |

| Sudeste |

| Sudoeste |

| Oeste |

| Por Tipo de Produto | Molas Internas / Bobinas | |

| Espuma (incluindo espuma viscoelástica) | ||

| Látex | ||

| Híbrido | ||

| Outros Tipos de Colchões | ||

| Por Tamanho de Colchão | Colchão Tamanho Individual | |

| Colchão Tamanho Duplo | ||

| Colchão Tamanho Queen | ||

| Colchão Tamanho King | ||

| Tamanhos Personalizados e Especiais | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Revendedores de Massa |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marcas) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Projeto | ||

| Por Geografia | Nordeste | |

| Centro-Oeste | ||

| Sudeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de colchões dos Estados Unidos em 2026?

O tamanho do mercado de colchões dos Estados Unidos totaliza USD 18,77 bilhões em 2026.

Qual é o CAGR projetado para as vendas de colchões dos EUA até 2031?

A receita está no caminho para crescer a um CAGR de 3,62% entre 2026 e 2031.

Qual segmento está crescendo mais rapidamente dentro das vendas de colchões dos EUA?

A espuma, incluindo a espuma viscoelástica, apresenta o maior CAGR de 4,30% até 2031.

Qual região dos EUA apresenta o crescimento mais forte na demanda por colchões?

A região Oeste lidera com um CAGR de 4,07% graças às rendas impulsionadas pela tecnologia e à adoção de camas inteligentes.

Página atualizada pela última vez em: