Tamanho e Participação do Mercado de Gestão Integrada de Instalações dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

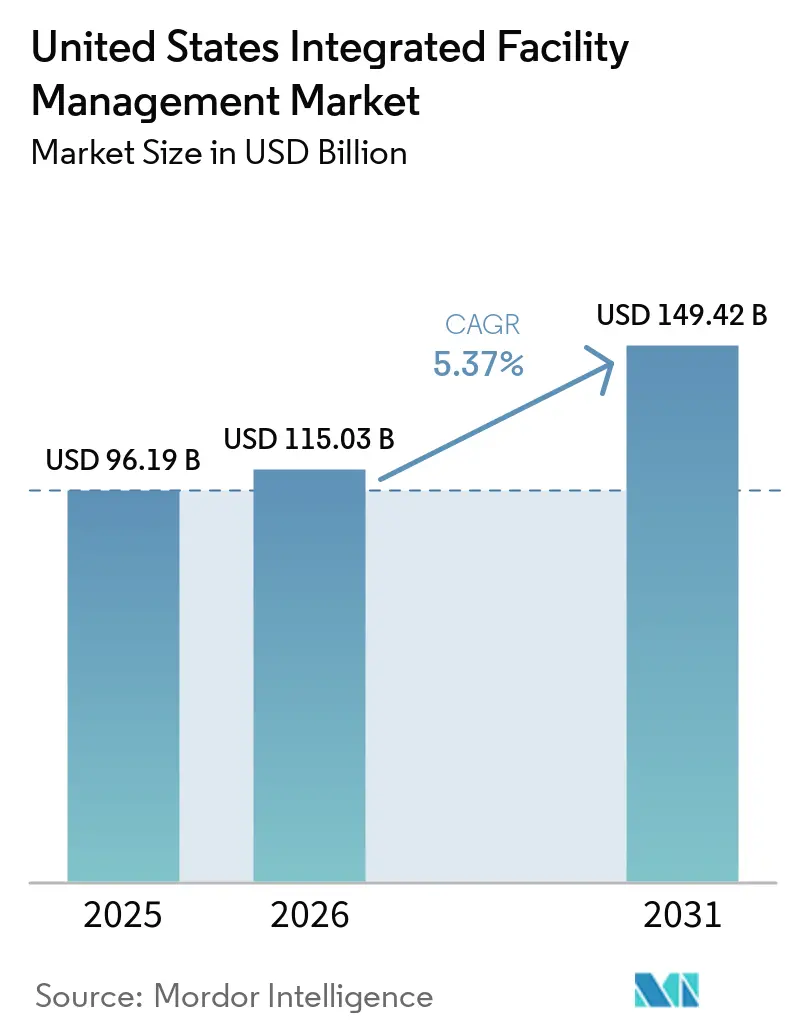

| Tamanho do mercado no ano base (2025) | 96.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 115.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão Integrada de Instalações dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de gestão integrada de instalações dos Estados Unidos foi avaliado em USD 96,19 bilhões em 2025 e estima-se que cresça de USD 115,03 bilhões em 2026 para atingir USD 149,42 bilhões até 2031, a um CAGR de 5,37% durante o período de previsão 2026-2031. O mercado de gestão integrada de instalações (IFM) dos Estados Unidos está sendo sustentado pela demanda constante por entrega de serviços agrupados em imóveis comerciais, industriais e institucionais, onde os compradores preferem cada vez mais a responsabilidade de um único fornecedor em detrimento da coordenação com múltiplos prestadores. A complexidade operacional está aumentando à medida que os edifícios incorporam mais controles digitais, dispositivos conectados e camadas de monitoramento de desempenho, o que torna os contratos de serviços separados mais difíceis e onerosos de gerenciar. Os portfólios imobiliários também estão sendo reformulados, com os ocupantes reduzindo o excesso de espaço enquanto investem mais intensamente em ativos de maior qualidade, o que fortaleceu o argumento em favor de modelos de serviços integrados no nível executivo. O crescimento também está sendo reforçado por necessidades mais rigorosas de conformidade energética, padrões irregulares de ocupação no local de trabalho e uma clara tendência em direção a contratos orientados por desempenho que vinculam a entrega de serviços a metas de disponibilidade, eficiência e resultados de experiência. Ao mesmo tempo, o risco cibernético em sistemas prediais conectados e a escassez de mão de obra técnica estão elevando os custos de entrega, o que está posicionando os fornecedores de maior porte, com plataformas mais robustas e maior profundidade de pessoal, em uma posição competitiva mais favorável no mercado de IFM dos EUA.

Principais Conclusões do Relatório

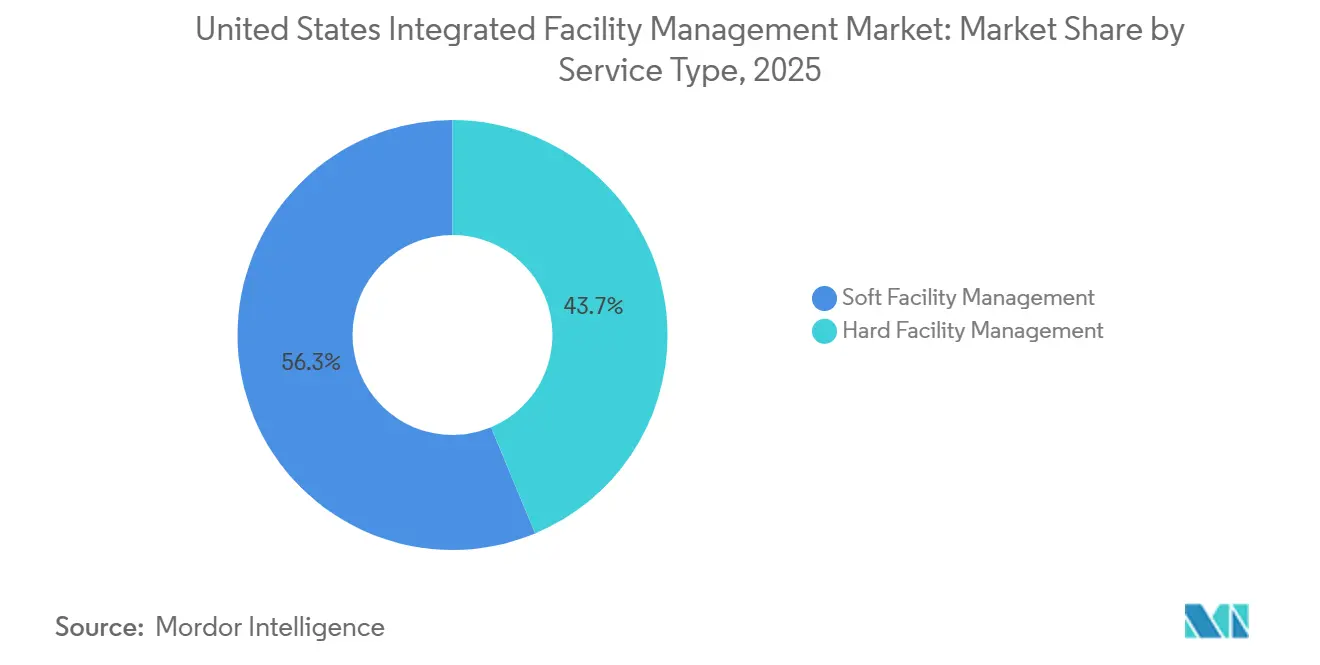

- Por tipo de serviço, o segmento de gestão de instalações flexível detinha 56,28% da participação na receita em 2025, enquanto o segmento de gestão de instalações rígida no mercado de gestão integrada de instalações dos Estados Unidos está projetado para se expandir a um CAGR de 5,37% até 2031.

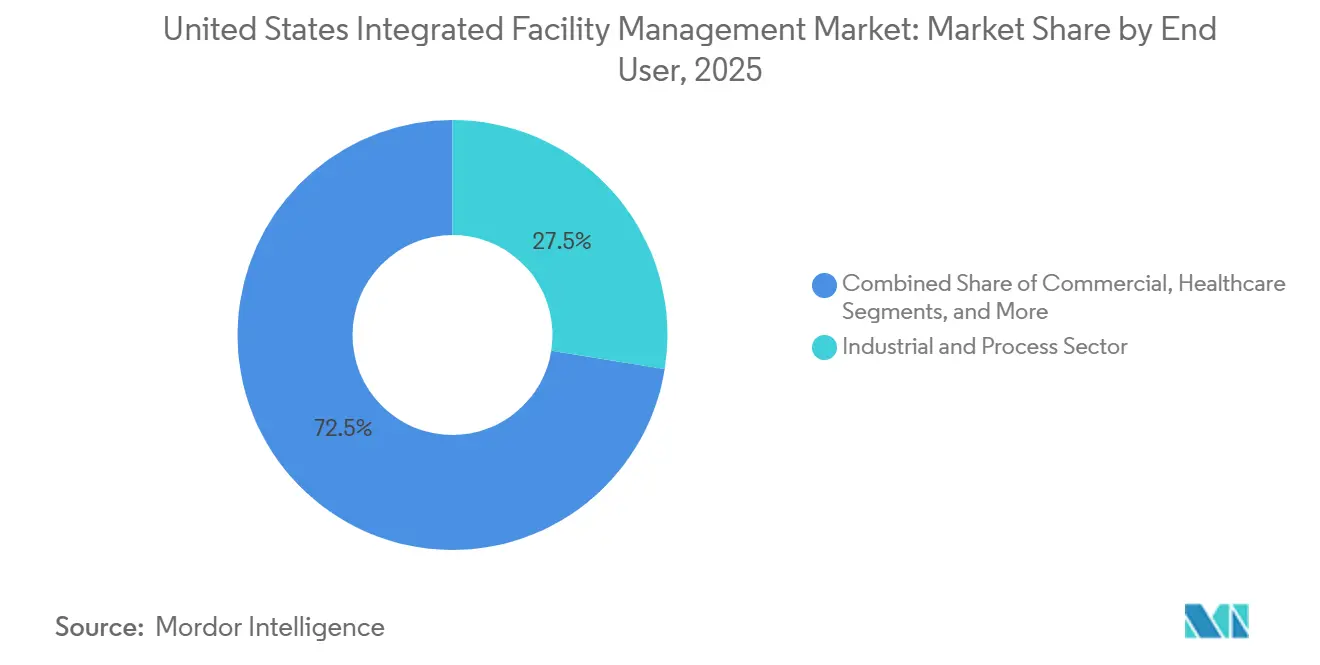

- Por usuário final, o segmento industrial e de processos detinha 27,53% de participação em 2025, enquanto o segmento comercial no mercado de gestão integrada de instalações dos Estados Unidos está projetado para crescer a um CAGR de 6,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão Integrada de Instalações dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Edifícios Inteligentes e Conectados | +1.2% | Nacional, com adoção inicial concentrada em metrópoles costeiras, incluindo Nova York, São Francisco, Chicago e Seattle | Médio prazo (2 a 4 anos) |

| Aumento da Terceirização para Controle de Despesas Operacionais | +1.0% | Nacional, com adoção mais forte nos corredores comerciais do Cinturão do Sol, incluindo Dallas, Phoenix e Miami | Curto prazo (≤ 2 anos) |

| Ênfase Crescente em Operações com Eficiência Energética | +0.9% | Nacional, com influência regulatória se expandindo a partir da Califórnia, Nova York e estado de Washington | Médio prazo (2 a 4 anos) |

| Adoção Acelerada do Modelo de Trabalho Híbrido Pós-Pandemia | +0.7% | Nacional, com maior efeito nos principais mercados de escritórios em centros de negócios, incluindo Nova York, Chicago, Los Angeles e Washington, D.C. | Curto prazo (≤ 2 anos) |

| Impulso Federal para Instalações Governamentais com Neutralidade de Carbono | +0.6% | Nacional, concentrado em polos de edifícios federais, incluindo a região metropolitana de Washington, D.C., Atlanta e Chicago | Longo prazo (≥ 4 anos) |

| Surgimento da Manutenção Preditiva Orientada por Dados | +0.5% | Nacional, com maior adoção nos corredores de data centers, incluindo o Norte da Virgínia, Phoenix e Dallas, e em clusters de ciências da vida | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Edifícios Inteligentes e Conectados

A infraestrutura de edifícios inteligentes está se tornando uma camada operacional central no mercado de gestão integrada de instalações dos Estados Unidos, em vez de uma atualização tecnológica separada. As instalações de nós de edifícios inteligentes estão projetadas para atingir 115 milhões em 2026, o que significa que mais instalações estão enviando dados operacionais em tempo real para os fluxos de trabalho de serviços do dia a dia. Esses dados agora suportam a otimização de HVAC em tempo real, o controle de energia vinculado à ocupação e a detecção preditiva de falhas, o que reduz a necessidade de grandes equipes de inspeção manual. Como resultado, muitos contratos estão migrando de compromissos por hora de trabalho para metas de disponibilidade, conforto e desempenho energético, o que tende a favorecer fornecedores de maior porte com plataformas digitais mais robustas. A JLL relatou que 28% das organizações de gestão de instalações incorporaram IA nas operações em 2025, enquanto esse número chegou a 46% entre empresas com mais de 100.000 funcionários, e 92% já haviam realizado projetos piloto de ferramentas de IA em funções imobiliárias ou de gestão de instalações.[1]JLL, "Relatório Global do Estado da Gestão de Instalações 2025," JLL, jll.com A Johnson Controls reforçou essa direção em abril de 2026 ao adquirir a Nantum AI para fortalecer o controle autônomo de HVAC, com a empresa apontando para economias de energia superiores a 10% por edifício.

Aumento da Terceirização para Controle de Despesas Operacionais

A pressão de custos tornou-se uma das razões mais evidentes pelas quais os compradores estão se aprofundando no mercado de IFM dos Estados Unidos. A JLL constatou em 2025 que 84% dos líderes de imóveis corporativos e gestão de instalações identificaram o aumento de custos e as restrições orçamentárias como uma preocupação prioritária, enquanto 81% afirmaram que a eficiência de custos era uma prioridade principal para o ano seguinte. Essa pressão é mais relevante na terceirização pela primeira vez, onde as organizações estão migrando da entrega interna para contratos agrupados ou totalmente integrados, criando nova demanda endereçável. A IFMA relatou uma mudança líquida de 19 pontos percentuais em direção a uma maior terceirização em seu Pulso de Mercado de Gestão de Instalações do quarto trimestre de 2025, com os setores de serviços públicos, saúde e serviços profissionais apresentando movimentação especialmente forte. Os compradores também estão se tornando mais seletivos na escolha de fornecedores, e a JLL afirmou que 78% das organizações classificaram o profundo entendimento do negócio como o principal fator de seleção, em vez da menor taxa unitária. Essa preferência sustenta relacionamentos contratuais mais longos porque os fornecedores que compreendem as operações, a conformidade e os padrões de ocupação são mais difíceis de substituir uma vez que o modelo de serviço está consolidado.

Ênfase Crescente em Operações com Eficiência Energética

O desempenho energético está se tornando o centro do mercado de gestão integrada de instalações dos Estados Unidos porque os clientes querem cada vez mais economias operacionais que possam ser medidas e reportadas. A Regra de Energia Limpa do Departamento de Energia dos EUA exige uma redução de 90% no consumo de energia gerada por combustíveis fósseis no local para novas construções federais qualificadas a partir do ano fiscal de 2025.[2]Departamento de Energia dos EUA, "Energia Limpa para Novos Edifícios Federais e Grandes Reformas de Edifícios Federais," Registro Federal, federalregister.gov A mesma regra eleva esse requisito para uma redução de 100% a partir do ano fiscal de 2030, o que estende o pipeline de retrofit e conformidade muito além de um único ciclo orçamentário. As aquisições federais também são moldadas pelo 10 CFR Parte 436, onde os contratos de desempenho de economia de energia estão incorporados como uma rota reconhecida para que as agências busquem melhorias de eficiência de longo prazo. A pressão não se limita aos edifícios federais, pois os padrões de desempenho de edifícios em nível estadual na Califórnia, Nova York e Washington também estão impulsionando os portfólios privados em direção à atividade de retrofit e ao monitoramento mais rigoroso de energia. Isso está mudando as grandes solicitações de proposta porque a transparência energética e a capacidade de comissionamento estão se tornando parte da qualificação do fornecedor, e não apenas um recurso de valor agregado após a adjudicação.

Adoção Acelerada do Modelo de Trabalho Híbrido Pós-Pandemia

O trabalho híbrido mudou o perfil de serviços do mercado de IFM dos Estados Unidos, mesmo onde o espaço total ocupado parou de se expandir. Uma pesquisa de 2025 da CBRE e da CoreNet Global com 198 profissionais de imóveis constatou que mais da metade planejava aumentar a presença no escritório, o que apontou para uma estratégia de local de trabalho mais ativa em vez de um simples recuo do uso do escritório. Essa mudança está aumentando a intensidade de serviços por metro quadrado porque os ocupantes estão gastando mais em ferramentas de agendamento, monitoramento da qualidade do ar, hospitalidade no local de trabalho e qualidade de ativos para apoiar as metas de retorno ao escritório. As instalações também estão lidando com uma curva de ocupação semanal irregular, onde os picos de demanda de terça a quinta-feira criam desafios de pessoal e serviços que os modelos fixos de turno único não gerenciam bem. A Eptura relatou que apenas 4% das organizações tinham sistemas de tecnologia de local de trabalho totalmente integrados, enquanto a organização média ainda gerenciava 17 plataformas separadas.[3]"Índice de Local de Trabalho," Eptura, eptura.com Essa fragmentação oferece aos fornecedores integrados uma clara oportunidade de atualização contratual porque os sistemas de local de trabalho, a entrega de serviços e os dados operacionais ainda estão em muitas camadas desconectadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário de Fornecedores Fragmentado Limitando a Padronização | -0.8% | Nacional, mais pronunciado em portfólios de múltiplos mercados abrangendo cidades secundárias do Sudeste e do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Qualificados em MEP e HVAC | -0.7% | Nacional, aguda nas metrópoles de alto crescimento do Cinturão do Sol, incluindo Austin, Phoenix e Charlotte, e nos mercados rurais e suburbanos | Médio prazo (2 a 4 anos) |

| Alto Risco de Cibersegurança em Plataformas de Gestão de Instalações Habilitadas para IoT | -0.5% | Nacional, concentrado em mercados digitalmente avançados e em instalações federais e de defesa | Médio prazo (2 a 4 anos) |

| Volatilidade do Custo Contratual Impulsionada pela Inflação | -0.4% | Nacional, com a pressão mais visível nas metrópoles de alto custo de mão de obra e construção, incluindo Nova York, São Francisco e Boston | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cenário de Fornecedores Fragmentado Limitando a Padronização

A fragmentação continua sendo um obstáculo estrutural para o mercado de gestão integrada de instalações dos Estados Unidos porque a entrega de serviços se torna mais difícil de padronizar quando múltiplos fornecedores, sistemas e práticas locais se sobrepõem. O problema se agrava em grandes portfólios onde limpeza, segurança, engenharia, catering e sistemas de local de trabalho ainda são adquiridos ou monitorados separadamente. Cada interface adicional aumenta o risco de registros inconsistentes, ordens de serviço atrasadas, transferências de dados incompletas e visibilidade limitada sobre a conformidade com os níveis de serviço. A Associação Internacional de Gestão de Instalações também enfatizou a importância da visibilidade integrada de KPIs e da rastreabilidade de auditorias nas operações modernas de gestão de instalações, especialmente à medida que os requisitos regulatórios e de relatórios internos continuam a aumentar. Como resultado, a fragmentação não é mais apenas um desafio administrativo, pois impacta diretamente o controle de custos, o monitoramento do desempenho operacional e a defensabilidade de auditorias em grandes contas corporativas.

Escassez de Técnicos Qualificados em MEP e HVAC

A escassez de mão de obra técnica está restringindo o mercado de gestão integrada de instalações dos Estados Unidos no ponto onde a demanda é mais forte, especialmente em gestão de instalações rígida e suporte a ativos críticos. A SMACNA relatou que cerca de 110.000 posições de técnicos de HVAC estavam sem preenchimento em 2025, o que demonstra a gravidade do déficit de pessoal em todo o país.[4]Associação Nacional de Contratantes de Chapas Metálicas e Ar-Condicionado, "Supere a Escassez de Técnicos de HVAC" SMACNA, smacna.org O Departamento de Estatísticas do Trabalho dos EUA também registrou uma média de 42.500 vagas de emprego em HVAC por ano ao longo da década anterior, o que indica que a escassez não é um problema temporário. Essa pressão é mais visível na entrega de MEP e HVAC porque os fornecedores precisam de técnicos certificados para lidar com trabalhos de alta conformidade, e essas funções são difíceis de substituir rapidamente. A CBRE identificou a escassez de mão de obra como um dos principais riscos de aquisição para os líderes de gestão de instalações, com a concorrência salarial de empregadores dos setores de construção e energia tornando o problema de talentos mais difícil de absorver. Os fornecedores de maior porte estão, portanto, em uma posição mais forte porque podem distribuir a pressão salarial em bases contratuais maiores, recrutar nacionalmente e proteger os níveis de serviço de forma mais eficaz do que as empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Instalações Flexível Mantém a Liderança Enquanto a Gestão de Instalações Rígida Expande Mais Rapidamente

O segmento de gestão de instalações flexível detinha 56,28% da participação no mercado de gestão integrada de instalações dos Estados Unidos em 2025, tornando-o a maior categoria de serviços por receita. No setor de IFM dos Estados Unidos, essa liderança reflete o amplo papel dos serviços de suporte de escritório, segurança, limpeza, catering e experiência no local de trabalho nos contratos terceirizados. Essas atividades são agora tratadas como parte central do valor para o ocupante, em vez de uma camada de suporte periférica, especialmente em ambientes comerciais e institucionais onde a experiência do usuário é mais relevante. O segmento de gestão de instalações rígida, que abrange gestão de ativos, serviços de MEP e HVAC, sistemas de incêndio e segurança, e outras funções técnicas, está projetado para se expandir a um CAGR de 5,83% até 2031. O tamanho do mercado de IFM dos EUA para serviços técnicos está crescendo mais rapidamente porque as regras de energia, os sistemas mecânicos envelhecidos e os controles prediais conectados estão todos impulsionando mais trabalho para os orçamentos de manutenção não discricionária.

Essa divisão mostra por que os serviços flexíveis ainda impulsionam o volume enquanto os serviços rígidos frequentemente impulsionam uma economia contratual mais estável e margens mais fortes. Dentro da gestão de instalações rígida, MEP e HVAC permanecem as áreas com maior restrição de capacidade porque a escassez de técnicos está limitando quanto da demanda disponível os fornecedores podem efetivamente atender. Dentro da gestão de instalações flexível, a segurança está passando por um ciclo de atualização liderado pela tecnologia, à medida que o controle de acesso habilitado por IA, o monitoramento remoto e os sistemas integrados de visitantes substituem os modelos mais antigos com grande dependência de vigilantes em muitos edifícios. Essa atualização muda a economia do local porque as camadas digitais podem melhorar a supervisão e a padronização sem depender do mesmo mix de pessoal usado nos contratos legados. A aquisição da Nantum AI pela Johnson Controls em abril de 2026 capturou a direção mais ampla do movimento, onde análises, controles prediais e entrega de serviços rígidos estão convergindo para uma oferta técnica mais diferenciada.

Por Usuário Final: Ativos Industriais Ancoram a Receita Enquanto a Terceirização Comercial Ganha Impulso

O segmento industrial e de processos representou 27,53% da participação no mercado de gestão integrada de instalações dos Estados Unidos em 2025, tornando-o a maior categoria de usuário final. Sua posição está vinculada a salas limpas, instalações de fabricação de semicondutores, produção farmacêutica e ambientes de processamento de alimentos que exigem cobertura técnica especializada e rigorosa disciplina operacional. A relocalização da produção de semicondutores está adicionando a essa demanda porque novos projetos de fábricas no Arizona, Texas, Ohio e Nova York precisam tanto de suporte operacional inicial quanto de contratos de serviços de longa duração após o início da produção. A conclusão da aquisição da WGNSTAR pela ABM em fevereiro de 2026 refletiu diretamente essa oportunidade, uma vez que a empresa-alvo era especializada em operações de salas limpas e gestão de ferramentas de produção para ambientes de fabricação de chips. O setor de saúde também está se mostrando atraente para os fornecedores de maior porte, e a conquista do contrato com o Penn Medicine pela Aramark em março de 2026 demonstrou como os contratos integrados de grande porte podem se tornar complexos em sistemas hospitalares com múltiplos locais.

O segmento comercial está projetado para crescer a um CAGR de 6,01% até 2031, tornando-o o grupo de usuários finais de crescimento mais rápido no mercado de IFM de gestão integrada de instalações dos Estados Unidos. O tamanho do mercado de IFM dos EUA para contas comerciais está se beneficiando da terceirização pela primeira vez por ocupantes do mercado intermediário que estão reformulando as plantas de escritórios em torno de padrões de presença híbrida. Hotelaria, saúde, infraestrutura institucional e pública, e outros usuários finais trazem cada um um mix contratual diferente, mas todos estão atribuindo mais valor à entrega agrupada e a modelos operacionais mais responsáveis. A demanda por infraestrutura pública também é sustentada por estruturas federais de modernização e contratação de desempenho energético que favorecem parcerias operacionais de longo prazo. Essa distribuição mais ampla de usuários finais é importante porque reduz a dependência do mercado de qualquer ciclo imobiliário único e oferece aos fornecedores mais maneiras de equilibrar a exposição entre setores.

Análise Geográfica

O mercado de gestão integrada de instalações dos Estados Unidos foi avaliado em USD 96,19 bilhões em 2025, e o país permanece o único escopo geográfico deste estudo. Os padrões de demanda ainda variam amplamente pelo mix industrial regional, a idade do parque de edifícios, a regulamentação local e o movimento populacional. O Nordeste detinha a maior posição de receita regional, sustentada por portfólios urbanos densos, padrões mais elevados de qualidade de ativos e uma alta concentração de grandes propriedades comerciais e institucionais. Regras locais como a Lei Local 97 da cidade de Nova York também elevaram as expectativas de conformidade para edifícios maiores, o que aumenta o apelo da entrega integrada e da capacidade mais robusta de gestão de energia. O parque de edifícios mais antigo em cidades como Nova York, Boston, Filadélfia e Washington, D.C. também cria demanda recorrente por Serviços de MEP nos EUA complexos, o que confere aos fornecedores experientes em múltiplos ofícios uma vantagem estrutural.

A demanda federal acrescenta outra camada estável no Nordeste e no Atlântico Médio porque o governo gasta aproximadamente USD 8,1 bilhões por ano em espaços de escritório próprios e arrendados, com alta concentração na região metropolitana de Washington, D.C. O Sudeste é o bolsão regional de crescimento mais rápido do mercado de IFM dos EUA, impulsionado pelos fluxos populacionais para a Flórida, Carolina do Norte, Geórgia e Tennessee. Esses padrões migratórios estão expandindo as plantas comerciais, de saúde, educação e serviços públicos que precisam de suporte de instalações mais formalizado. A relocalização industrial também está apoiando a região porque plantas automotivas, fornecedores de semicondutores e centros de distribuição estão criando novas oportunidades de gestão de instalações em múltiplos locais. O Sudoeste, especialmente o Arizona e o Texas, está se tornando um corredor especializado para fabricação de semicondutores e data centers de hiperescala que exigem gestão térmica de precisão e suporte a ambientes limpos.

O acordo da Johnson Controls em fevereiro de 2026 para adquirir a Alloy Enterprises demonstrou a importância que o resfriamento líquido e a gestão térmica avançada adquiriram nessa parte do país, com a empresa apontando para ganhos de eficiência térmica de até 35% e reduções de queda de pressão de até 75%. O Meio-Oeste apresenta um quadro misto porque a demanda por gestão de instalações de escritórios permanece mais fraca em Chicago e em várias outras grandes cidades, enquanto o trabalho industrial e de energia renovável está proporcionando uma base mais estável. A Califórnia e o Noroeste do Pacífico continuam liderando em controles de energia habilitados por IA e relatórios avançados de sustentabilidade, o que mantém os estados ocidentais na vanguarda da adoção de gestão de instalações liderada por tecnologia. Esses mercados ocidentais também estão estabelecendo práticas operacionais e de conformidade que muitas outras regiões tendem a seguir com um atraso de 2 a 3 anos.

Cenário Competitivo

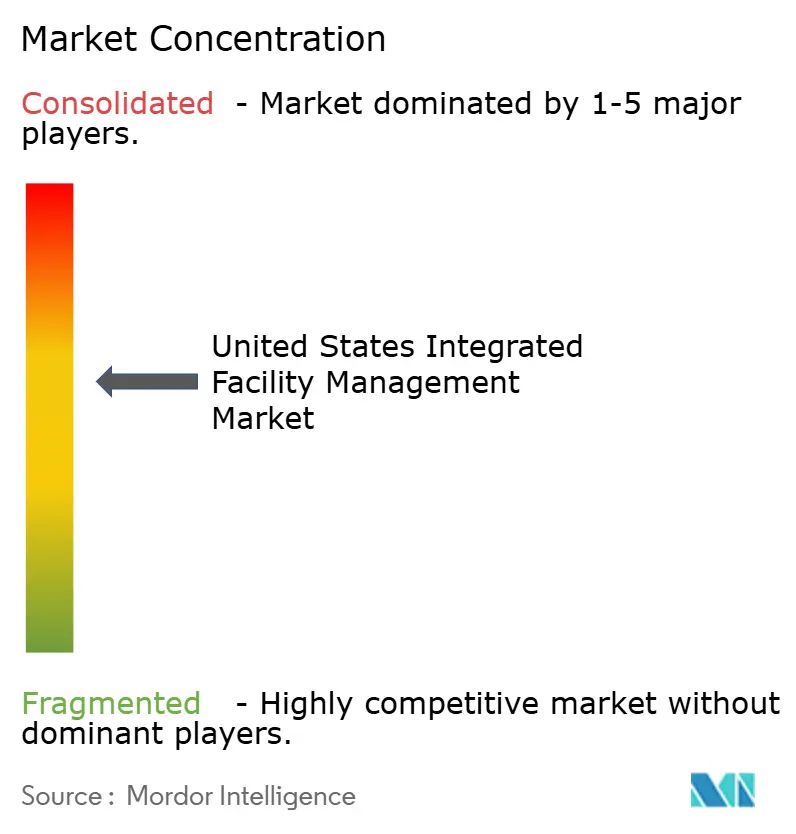

O mercado de gestão integrada de instalações dos Estados Unidos é moderadamente concentrado no topo, com os 5 maiores fornecedores detendo uma participação combinada estimada de receita de 45 a 50%. CBRE, JLL e Cushman and Wakefield detêm posições fortes em contratos vinculados a imóveis corporativos, onde os relacionamentos de portfólio e a infraestrutura de contas em múltiplos locais são importantes em grandes licitações. ABM Industries e EMCOR Group são mais proeminentes em ambientes de serviços técnicos e de engenharia intensiva, onde a profundidade em serviços rígidos é frequentemente mais importante do que a escala da plataforma imobiliária. A base de receita da EMCOR ilustra o tamanho que o lado técnico do mercado atingiu, com a empresa reportando USD 14,57 bilhões em receita no exercício fiscal de 2024 e projetando USD 16,1 a 16,9 bilhões para 2025. Mesmo assim, o campo de fornecedores abaixo do primeiro nível permanece fragmentado, o que deixa espaço significativo para maior consolidação.

Um tema estratégico claro no mercado de IFM dos Estados Unidos é a convergência de tecnologia predial e entrega de serviços. A conclusão pela Honeywell em junho de 2024 da aquisição de USD 4,95 bilhões do negócio de Soluções de Acesso Global da Carrier demonstrou que as empresas de equipamentos originais e de controles estão avançando mais profundamente em infraestrutura de segurança, acesso e edifícios inteligentes. Os fornecedores de gestão de instalações estão respondendo construindo suas próprias plataformas operacionais para que possam reter contratos, ampliar o escopo e comprovar o desempenho de forma mais direta. A plataforma Connect da ABM, que integra sensores de IoT, robótica, IA e dados operacionais, recebeu o Prêmio Edison em abril de 2026 e destacou como os fornecedores estão competindo em capacidade tecnológica além da entrega de mão de obra. A prontidão cibernética também está se tornando mais importante nas aquisições federais e vinculadas à defesa, onde as práticas alinhadas ao NIST são cada vez mais relevantes para ambientes prediais conectados.

O espaço em branco ainda é mais visível em fábricas de semicondutores, instalações de ciências da vida e data centers de hiperescala, onde a demanda está crescendo mais rapidamente do que a oferta de suporte técnico especializado. A terceirização pela primeira vez no mercado intermediário é outra abertura porque os fornecedores regionais ainda estão conquistando contratos iniciais que os operadores maiores podem tentar consolidar posteriormente por meio de fusões e aquisições. Os contratos baseados em resultados também estão reformulando a concorrência porque os fornecedores com melhores registros de energia, disponibilidade e análises podem defender preços premium com mais facilidade. A aquisição da WGNSTAR pela ABM e o acordo da Nantum AI pela Johnson Controls apontam para a mesma direção do movimento, onde o crescimento está se deslocando para operações de salas limpas, controles preditivos e nichos técnicos de maior valor, em vez da entrega padrão exclusivamente baseada em mão de obra.

Líderes do Setor de Gestão Integrada de Instalações dos Estados Unidos

-

CBRE Group, Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield plc

-

ABM Industries Inc.

-

ISS A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Johnson Controls adquiriu a Nantum AI, uma empresa sediada em Nova York especializada em algoritmos de IA para otimização autônoma de HVAC em tempo real. A tecnologia da Nantum ajustava o fluxo de ar com base em dados de ocupação para entregar economias de energia reportadas superiores a 10% por edifício. A aquisição expandiu o ecossistema digital OpenBlue da Johnson Controls com capacidade de controle autônomo do lado do ar e do lado da água, com a primeira oferta combinada em fase piloto em campi de ensino superior e de saúde.

- Abril de 2026: A ABM foi selecionada pela Universidade Vanderbilt para fornecer serviços operacionais completos no novo campus de 13.935 metros quadrados da instituição em Nova York, no Seminário Teológico Geral em Manhattan, abrangendo limpeza, manutenção, serviços de engenharia, supervisão de subcontratos, HVAC, segurança contra incêndio e vida, elevadores, controle de pragas e coordenação de eventos. A ABM atende mais de 200 faculdades e universidades.

- Março de 2026: A Aramark firmou um acordo de múltiplos serviços em todo o sistema Penn Medicine, com 4.000 leitos e sete hospitais, descrito pela empresa como o maior contrato único em sua história, integrando plataformas operacionais orientadas por IA e serviços de suporte em todos os 7 hospitais.

- Março de 2026: A ABM anunciou uma parceria plurianual com o Philadelphia Phillies para fornecer serviços totalmente integrados de engenharia de instalações, manutenção e limpeza no Citizens Bank Park, utilizando a plataforma habilitada por tecnologia ABM Performance Solutions. O contrato ampliou a presença da ABM na MLB para 10 equipes.

Escopo do Relatório do Mercado de Gestão Integrada de Instalações dos Estados Unidos

O Relatório do Mercado de Gestão Integrada de Instalações dos Estados Unidos é Segmentado por Tipo de Serviço (Gestão de Instalações Rígida [Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, e Outros Serviços de Gestão de Instalações Rígida], e Gestão de Instalações Flexível [Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, e Outros Serviços de Gestão de Instalações Flexível]), Usuário Final (Comercial [inclui BFSI, TI e Telecomunicações, Varejo e Armazéns, etc.], Hotelaria [inclui Lanchonetes, Restaurantes e Hotéis de Grande Porte], Institucional e Infraestrutura Pública [inclui Estabelecimentos Governamentais, Educação, Transporte como Aeroportos e Ferrovias, etc.], Saúde [inclui Instalações de Saúde Públicas e Privadas], Setor Industrial e de Processos [inclui Manufatura, Energia incluindo Exploração de Petróleo e Gás, Mineração, etc.], e Outros Setores de Usuários Finais [inclui Residencial Multifamiliar, Entretenimento, Esportes e Lazer]). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Instalações Rígida | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Rígida | |

| Gestão de Instalações Flexível | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações Flexível |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Setor Industrial e de Processos |

| Outros Setores de Usuários Finais |

| Por Tipo de Serviço | Gestão de Instalações Rígida | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Rígida | ||

| Gestão de Instalações Flexível | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações Flexível | ||

| Por Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Setor Industrial e de Processos | ||

| Outros Setores de Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento nos serviços de gestão integrada de instalações dos Estados Unidos?

O crescimento está sendo sustentado pela terceirização para um único fornecedor, pela adoção de edifícios inteligentes, pela conformidade energética mais rigorosa e pelas necessidades operacionais do local de trabalho híbrido. Espera-se que o mercado cresça de USD 115,03 bilhões em 2026 para USD 149,42 bilhões até 2031 a um CAGR de 5,37%.

Por que a gestão de instalações flexível continua sendo a maior categoria de serviços nos Estados Unidos?

O segmento de gestão de instalações flexível detinha 56,28% de participação em 2025 porque os serviços de limpeza, segurança, catering, suporte de escritório e experiência no local de trabalho estão amplamente incorporados nos contratos terceirizados.

Por que o segmento de gestão de instalações rígida está crescendo mais rapidamente do que outras áreas de serviços?

A gestão de instalações rígida está projetada para crescer a um CAGR de 5,83% até 2031 porque sistemas de MEP envelhecidos, metas de energia e controles prediais conectados estão aumentando as necessidades de manutenção técnica.

Quais usuários finais criam a demanda mais forte por gestão integrada de instalações nos Estados Unidos?

Os ativos industriais e de processos lideraram com uma participação de 27,53% em 2025, enquanto as contas comerciais estão crescendo mais rapidamente a um CAGR de 6,0% à medida que mais ocupantes do mercado intermediário migram para a terceirização pela primeira vez.

Quais são os maiores riscos que os fornecedores precisam gerenciar?

As principais pressões são os ecossistemas de fornecedores fragmentados, a escassez de mão de obra técnica, a exposição cibernética em edifícios conectados e a volatilidade do custo contratual. A escassez de técnicos é especialmente importante nos serviços de HVAC e MEP.

Quão concentrado é o cenário competitivo nos Estados Unidos?

Os 5 maiores fornecedores detêm uma participação combinada estimada de receita de 45 a 50%, portanto o nível superior é significativo, mas a base mais ampla de fornecedores ainda está suficientemente fragmentada para deixar espaço para consolidação.

Página atualizada pela última vez em: