Tamanho e Participação do Mercado de Aluguel de Empilhadeiras nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

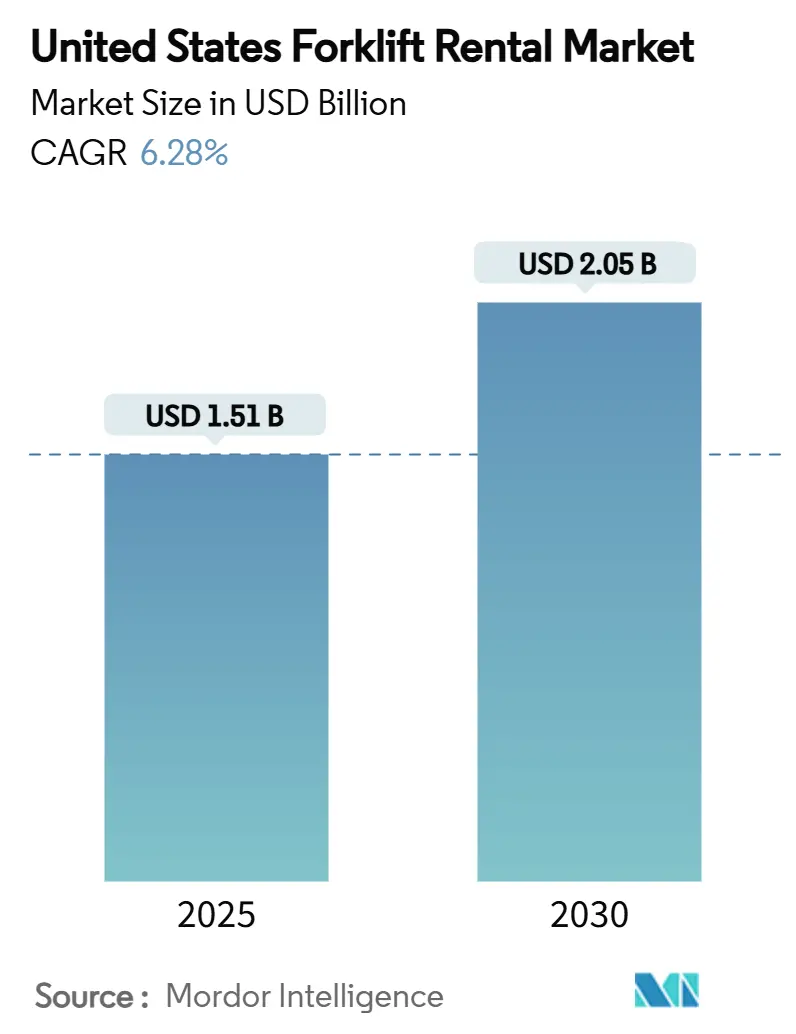

| Tamanho do Mercado (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Empilhadeiras nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de aluguel de empilhadeiras nos Estados Unidos é estimado em USD 1,51 bilhão em 2025 e previsto para atingir USD 2,05 bilhões até 2030, registrando um CAGR de 6,28% ao longo do período. A penetração do aluguel avança à medida que operadores de armazéns e empreiteiros de construção priorizam flexibilidade operacional, escalonamento rápido de frota e tratamento fora do balanço patrimonial de ativos de movimentação de materiais. A expansão da infraestrutura de atendimento de comércio eletrônico, o mandato de emissão zero da Califórnia para empilhadeiras de grande ignição por faísca (LSI) e as elevadas taxas de juros são as principais forças que sustentam a demanda, enquanto a consolidação entre grandes empresas de aluguel intensifica a concorrência. Em paralelo, a eletrificação da frota e a adoção de telemática ajudam os fornecedores de aluguel a gerenciar a utilização e reduzir o custo total de propriedade, sustentando as margens de longo prazo.

Principais Conclusões do Relatório

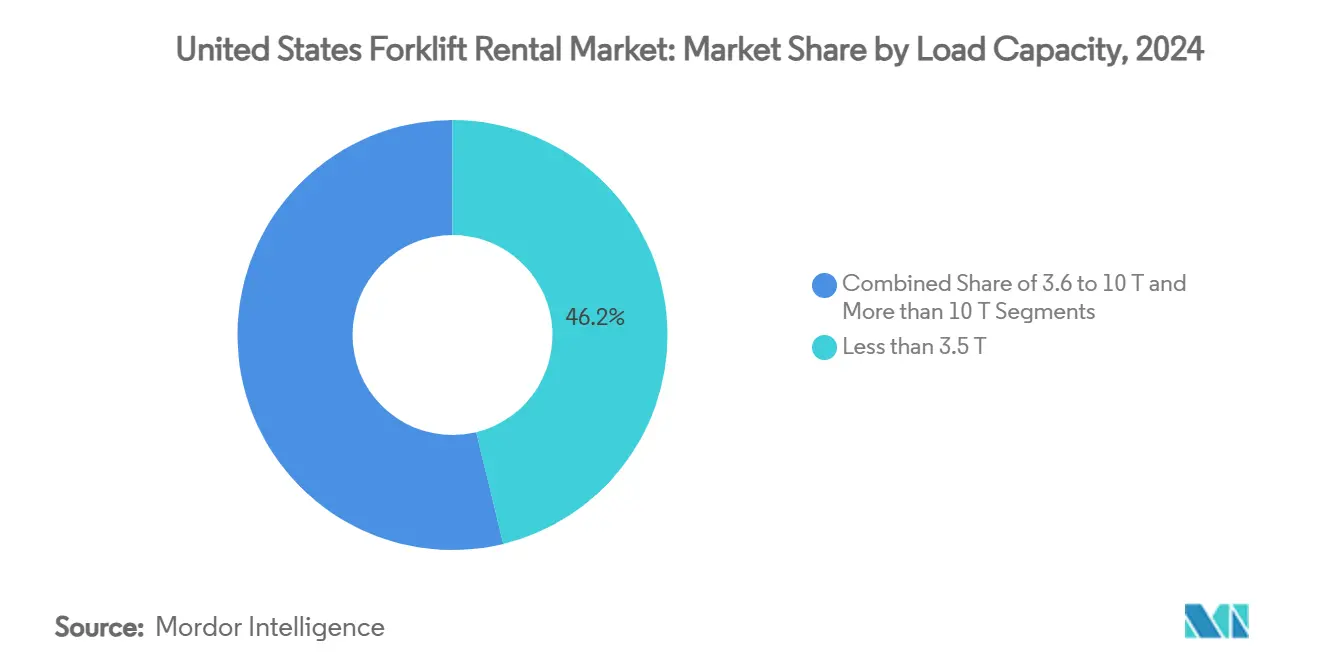

- Por capacidade de carga, empilhadeiras com menos de 3,5 toneladas representaram 46,18% do mercado de aluguel de empilhadeiras nos Estados Unidos em 2024 e estão projetadas para crescer a um CAGR de 8,52% até 2030.

- Por fonte de energia, as empilhadeiras elétricas detinham 58,12% da participação do mercado de aluguel de empilhadeiras nos Estados Unidos em 2024, registrando o crescimento previsto mais rápido a um CAGR de 10,73% até 2030.

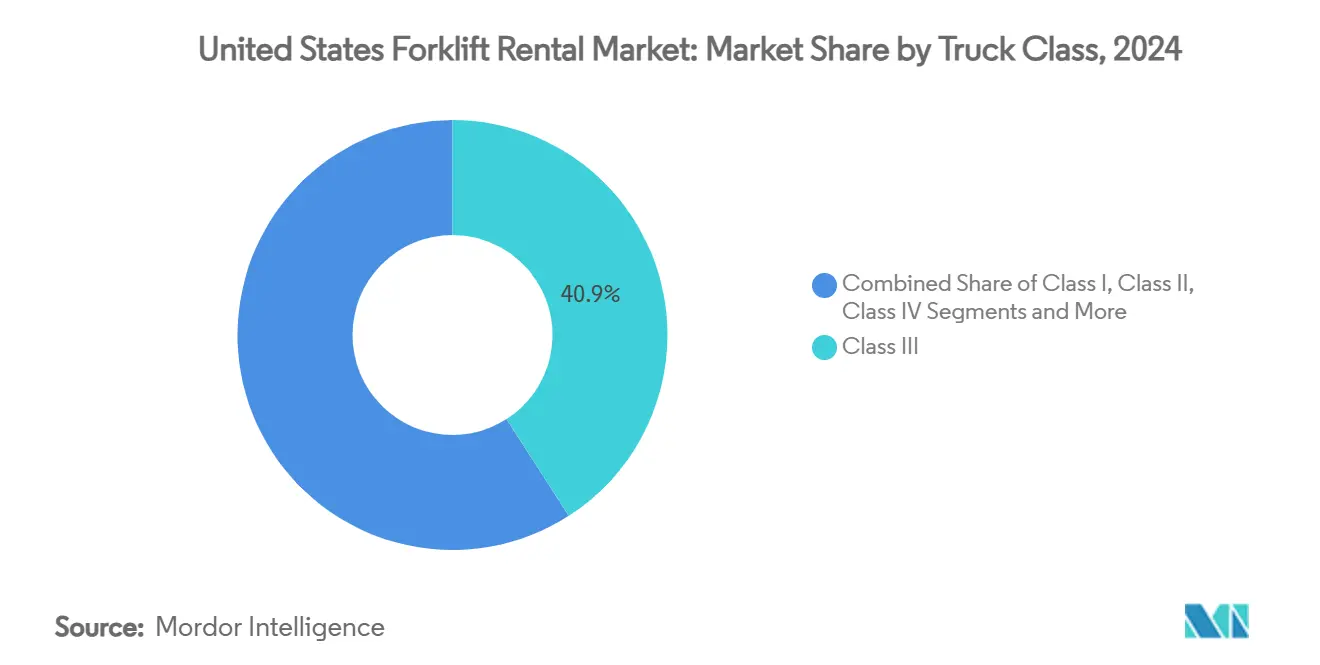

- Por classe de veículo, o segmento de classe III representou 40,96% da participação de mercado, enquanto o segmento de Classe I registrou o maior CAGR de 9,42%.

- Por duração do aluguel, os contratos de curto prazo capturaram 51,87% da participação de receita em 2024; os aluguéis de médio prazo estão projetados para expandir a um CAGR de 9,04% no mesmo período.

- Por setor de uso final, armazenagem e logística geraram 49,14% da receita de 2024; o atendimento de comércio eletrônico é o subsegmento de crescimento mais rápido a um CAGR de 11,26%.

- Por região, o Sul comandou uma participação de 30,08% em 2024, enquanto o Oeste está previsto para crescer a um CAGR de 8,85%, impulsionado pelas regras de emissão zero da Califórnia e pela logística centrada em portos.

Tendências e Perspectivas do Mercado de Aluguel de Empilhadeiras nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Armazenagem para Comércio Eletrônico | +2.1% | Nacional, concentrado nas regiões Oeste e Sul | Médio prazo (2 a 4 anos) |

| Preferência por Baixo Investimento de Capital em Era de Taxas Elevadas | +1.8% | Nacional, afetando particularmente pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Normas da EPA/CARB Impulsionando Aluguéis Elétricos | +1.4% | Liderado pela Califórnia, expandindo-se para os estados do Nordeste | Longo prazo (≥ 4 anos) |

| Adoção de Programas de Frota como Serviço pelos Fabricantes de Equipamentos Originais | +0.9% | Nacional, com adoção antecipada em corredores industriais | Médio prazo (2 a 4 anos) |

| Aluguéis com Pagamento por Uso Baseados em Telemática | +0.6% | Nacional, concentrado em áreas metropolitanas com avanço tecnológico | Longo prazo (≥ 4 anos) |

| Microcentros de Atendimento Impulsionando a Demanda | +0.8% | Centros urbanos, particularmente na Costa Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva de Armazenagem para Comércio Eletrônico

A expansão da infraestrutura de atendimento de comércio eletrônico impulsiona a demanda por aluguel de empilhadeiras por meio de modelos operacionais que priorizam a flexibilidade em detrimento da propriedade de ativos fixos. O Distrito de Gestão da Qualidade do Ar da Costa Sul relatou mais de 662 milhões de pés quadrados de espaço de armazém em sua jurisdição, superando significativamente a capacidade das regiões vizinhas[1]Avaliação das Relocações de Armazéns Associadas à Regra de Fonte Indireta de Armazéns do Distrito de Gestão da Qualidade do Ar da Costa Sul,

aqmd.gov.. Essa concentração cria agrupamentos densos de demanda de aluguel onde os operadores necessitam de capacidades rápidas de escalonamento de frota para acomodar flutuações sazonais de volume. Os microcentros de atendimento, projetados para otimização de entrega na última milha, tipicamente operam com 10.000 a 50.000 pés quadrados em comparação com os mais de 200.000 pés quadrados dos centros de distribuição tradicionais, exigindo equipamentos menores e mais manobráveis que os modelos de aluguel podem fornecer com eficiência. A mudança em direção a nós de atendimento urbano intensifica a demanda por empilhadeiras elétricas devido aos requisitos de operação interna e restrições de ruído, alinhando-se com as estratégias de eletrificação de frota das empresas de aluguel.

Preferência por Baixo Investimento de Capital em Meio a Taxas de Juros Mais Elevadas

O aumento dos custos de captação alterou fundamentalmente a economia de aquisição de equipamentos, com a Associação de Leasing e Financiamento de Equipamentos relatando que 54% das aquisições de equipamentos utilizam financiamento apesar das taxas de juros historicamente elevadas. Os custos de equipamentos de construção aumentaram 27% desde a pandemia, enquanto as taxas de aluguel fornecem acesso operacional imediato sem comprometimento de capital[2]Gerenciamento de Custos de Equipamentos com Inflação: Quando Alugar vs. Comprar,

conexpoconagg.com.. Essa pressão econômica afeta particularmente as pequenas e médias empresas que não têm capacidade de balanço patrimonial para absorver compras de equipamentos durante períodos inflacionários. A Mitsubishi HC Capital America projeta que os altos níveis de estoque tornarão os aluguéis de equipamentos mais atraentes em 2025, à medida que as organizações aproveitam arrendamentos de curto prazo para acessar novas tecnologias sem custos iniciais substanciais. A convergência de taxas de juros elevadas e avanço tecnológico cria um cenário de financiamento onde os modelos de aluguel oferecem retornos ajustados ao risco superiores para operadores que buscam flexibilidade operacional.

Normas de Emissão Mais Rígidas da EPA/CARB dos EUA Acelerando os Aluguéis Elétricos

O Regulamento de Empilhadeiras de Emissão Zero da Califórnia representa o padrão de emissão mais agressivo da América do Norte, proibindo a venda de empilhadeiras de grande ignição por faísca das Classes IV e V a partir de janeiro de 2026 e exigindo a eliminação gradual da frota até 2029. O regulamento tem como alvo mais de 89.000 empilhadeiras LSI em todo o estado, com reduções projetadas de emissões de óxido de nitrogênio superiores a 2 toneladas diárias até 2031[3]As empilhadeiras da Califórnia se tornarão mais limpas e menos poluentes,

Conselho de Recursos do Ar da Califórnia (CARB), arb.ca.gov.. As agências de aluguel se beneficiam da incerteza de conformidade regulatória, pois os operadores de frota preferem arranjos de aluguel a decisões de compra durante períodos de transição. O regulamento inclui requisitos para agências de aluguel que exigem conformidade com os cronogramas de eliminação gradual, criando oportunidades de mercado para empresas com capacidades de frota elétrica. Espera-se que os padrões federais de emissão sigam o exemplo da Califórnia, com regulamentos semelhantes previstos nos estados do Nordeste, onde a conformidade ambiental orienta a política industrial.

Programas de Frota como Serviço dos Fabricantes de Equipamentos Originais Impulsionando a Penetração do Aluguel

Os fabricantes de equipamentos originais oferecem cada vez mais modelos de frota como serviço que borram as fronteiras tradicionais do aluguel, com o programa de Soluções de Energia da Toyota Material Handling fornecendo transições abrangentes de frota elétrica, incluindo serviços de consultoria e combinações de baterias certificadas pela UL. Esses programas abordam as preocupações dos operadores sobre a adoção de empilhadeiras elétricas ao agrupar equipamentos, manutenção e gestão de energia em contratos únicos. O relacionamento estratégico contínuo da Caterpillar com a Mitsubishi Logisnext garante suporte a caminhões de elevação Cat por meio de mais de 600 locais de revendedores em todo o mundo, demonstrando o compromisso dos fabricantes de equipamentos originais com modelos de receita baseados em serviços. A integração de dados de telemática com sistemas de gestão de frota permite manutenção preditiva e otimização de uso, criando propostas de valor que vão além dos arranjos tradicionais de aluguel. Essa evolução posiciona os fabricantes de equipamentos originais como parceiros de frota em vez de fornecedores de equipamentos, alterando fundamentalmente a dinâmica competitiva no setor de aluguel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Responsabilidade de Manutenção | -0.8% | Nacional, afetando particularmente usuários de aluguel pela primeira vez | Curto prazo (≤ 2 anos) |

| Atrasos em Projetos de Construção | -1.2% | Nacional, com variações regionais baseadas em gastos com infraestrutura | Médio prazo (2 a 4 anos) |

| Escassez de Fornecimento de Baterias de Íons de Lítio | -0.6% | Nacional, com riscos de concentração na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Robôs Móveis Autônomos/Veículos Guiados Automaticamente Canibalizando Empilhadeiras Leves | -0.4% | Corredores industriais, particularmente em instalações automatizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de Responsabilidade de Manutenção e Cobranças por Danos

A hesitação no aluguel persiste entre os operadores preocupados com responsabilidades de manutenção e avaliações de danos que podem exceder os custos operacionais previsíveis. A Pesquisa do Setor de Equipamentos de Aluguel Baird/RER relatou que o crescimento da receita de aluguel no terceiro trimestre de 2024 desacelerou para 1,9%, o menor desde a pandemia, em parte atribuído a pressões competitivas que afetam os termos e condições de aluguel. Disputas sobre cobranças de danos criam atrito operacional que pode dissuadir negócios recorrentes, particularmente entre operadores menores que carecem de expertise dedicada em gestão de frota. As empresas de aluguel oferecem cada vez mais programas de isenção de danos e políticas de manutenção transparentes para abordar essas preocupações, embora a implementação varie significativamente entre os mercados regionais. A percepção de custos ocultos permanece uma barreira para a adoção do aluguel, especialmente em segmentos sensíveis ao preço onde a economia de propriedade parece mais previsível, apesar dos maiores requisitos de capital.

Atrasos Cíclicos em Projetos de Construção

A volatilidade do setor de construção impacta diretamente a demanda por aluguel de empilhadeiras por meio de adiamentos de projetos e níveis reduzidos de atividade durante períodos de incerteza econômica. A revisão da previsão da Associação Americana de Aluguel de 9,7% para 8,9% de crescimento em 2024 reflete a suavização da demanda de construção e os ventos contrários econômicos que afetam a iniciação de projetos. Os fabricantes de equipamentos fora de estrada antecipam uma queda de receita de 5% a 10% em 2025 devido à desaceleração do crescimento econômico dos EUA e ao excesso de estoques. Os atrasos em projetos de construção criam volatilidade de demanda que complica o planejamento de frota e a otimização de utilização para as empresas de aluguel. No entanto, os gastos com infraestrutura provenientes da Lei de Investimento em Infraestrutura e Empregos fornecem alguma estabilidade de demanda, com USD 1,2 trilhão alocados para projetos que requerem suporte de equipamentos de movimentação de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Carga: Unidades Compactas Impulsionam a Penetração de Mercado

As empilhadeiras com capacidade inferior a 3,5 toneladas dominam o mercado com 46,18% de participação em 2024 e lideram as projeções de crescimento a um CAGR de 8,52% até 2030, refletindo os requisitos operacionais das modernas instalações de atendimento que priorizam a manobrabilidade em detrimento da capacidade de elevação pesada. Os armazéns de comércio eletrônico tipicamente manuseiam pacotes com peso inferior a 50 libras, tornando as empilhadeiras compactas ideais para navegação em corredores e tarefas de gestão de estoque. O segmento de 3,6 a 10 toneladas atende aplicações tradicionais de manufatura e construção onde a capacidade de elevação moderada atende à maioria das necessidades operacionais sem a complexidade operacional de unidades maiores. As empilhadeiras com capacidade superior a 10 toneladas atendem aplicações industriais especializadas, incluindo processamento de aço, manufatura pesada e operações portuárias, onde os requisitos de elevação excedem os parâmetros padrão de armazém.

A aceleração da demanda por empilhadeiras compactas decorre da evolução do design de armazéns em direção a maior densidade de armazenamento e corredores mais estreitos que maximizam a utilização cúbica. O regulamento do Conselho de Recursos do Ar da Califórnia afeta desproporcionalmente as unidades de maior capacidade, pois as empilhadeiras das Classes IV e V visadas para eliminação gradual tipicamente operam nas categorias de 3,6 toneladas e acima. Essa pressão regulatória cria oportunidades de aluguel à medida que os operadores fazem a transição para equipamentos em conformidade sem investimento de capital. A adoção da tecnologia de bateria de íons de lítio favorece as unidades compactas devido às vantagens de densidade de energia e aos requisitos de infraestrutura reduzidos em comparação com empilhadeiras de maior capacidade que demandam capacidades substanciais de carregamento.

Por Duração do Aluguel: Flexibilidade de Curto Prazo Encontra Crescimento de Médio Prazo

Os aluguéis de curto prazo (menos de 1 mês) comandam 51,87% do mercado em 2024, impulsionados por flutuações sazonais de demanda e requisitos baseados em projetos que favorecem a flexibilidade operacional em detrimento de compromissos de longo prazo. Os aluguéis de médio prazo (1 a 12 meses) demonstram o crescimento mais rápido a um CAGR de 9,04% até 2030, à medida que os operadores equilibram a otimização de custos com a estabilidade operacional durante projetos estendidos ou fases de expansão de capacidade. Os arrendamentos de longo prazo (3 a 5 anos) atendem operadores que buscam benefícios semelhantes à propriedade enquanto mantêm o tratamento fora do balanço patrimonial e evitam riscos de obsolescência tecnológica.

A mudança em direção às preferências de aluguel de médio prazo reflete a mudança no comportamento do cliente, à medida que os operadores reconhecem a eficiência de custo dos contratos estendidos enquanto retêm flexibilidade para ajustes de frota. A Southeast Handling Systems enfatiza a importância dos equipamentos de aluguel para gerenciar demandas sazonais sem custos de propriedade, o que é particularmente relevante para empresas que experimentam requisitos operacionais variáveis. Os cronogramas de projetos de construção favorecem cada vez mais os arranjos de médio prazo, à medida que os gastos com infraestrutura criam períodos de demanda previsíveis que se estendem além das janelas tradicionais de aluguel de curto prazo. O surgimento do rastreamento de uso habilitado por telemática permite que as empresas de aluguel ofereçam modelos de precificação mais sofisticados que alinham a duração do aluguel com os padrões reais de utilização de equipamentos.

Por Fonte de Energia: Dominância Elétrica Acelera

As empilhadeiras elétricas mantêm uma participação de mercado de 58,12% em 2024 e exibem o crescimento mais rápido a um CAGR de 10,73% até 2030, impulsionadas pelos requisitos de conformidade regulatória e pelas vantagens de eficiência operacional em aplicações internas. As empilhadeiras de combustão interna (diesel/GLP) atendem aplicações externas e de serviço pesado onde as alternativas elétricas enfrentam limitações de autonomia ou potência, embora a participação de mercado continue diminuindo à medida que a tecnologia de baterias melhora. Os sistemas híbridos representam uma tecnologia de transição que atende a requisitos operacionais específicos onde nem as soluções puramente elétricas nem as de combustão interna fornecem características de desempenho ideais.

O Regulamento de Empilhadeiras de Emissão Zero da Califórnia acelera a adoção elétrica ao eliminar as alternativas de combustão interna na maioria das aplicações, criando demanda de aluguel à medida que os operadores evitam decisões de compra durante períodos de transição regulatória. A tecnologia de bateria de íons de lítio permite mais de 3.500 ciclos com 10.000 a 12.000 horas operacionais, superando significativamente o desempenho das baterias de chumbo-ácido enquanto reduz os requisitos de manutenção. O mercado de baterias dos EUA para movimentação de materiais está projetado para atingir USD 3 bilhões anualmente, com a adoção de íons de lítio acelerando apesar dos custos iniciais mais elevados devido às vantagens do custo total de propriedade.

Por Classe de Veículo: Aplicações de Armazém da Classe III Lideram

As empilhadeiras da Classe III comandam 40,96% de participação de mercado em 2024, refletindo sua adequação para aplicações de armazém onde a energia elétrica e o design compacto otimizam as operações internas. As empilhadeiras da Classe I demonstram o crescimento mais rápido a um CAGR de 9,42% até 2030, à medida que as instalações automatizadas requerem capacidades de posicionamento preciso e integração com sistemas de gestão de armazém. As unidades da Classe II atendem aplicações especializadas, incluindo operações em corredores estreitos e tarefas de separação de pedidos que demandam características de desempenho específicas. As empilhadeiras das Classes IV e V enfrentam pressão regulatória dos padrões de emissão enquanto atendem aplicações de serviço pesado com alternativas elétricas limitadas.

A dominância das unidades da Classe III se alinha com os requisitos de atendimento de comércio eletrônico, onde operações internas, restrições de ruído e preocupações com emissões favorecem as empilhadeiras elétricas de contrapeso. A parceria da Fox Robotics com a KION North America para montar caminhões de elevação autônomos demonstra a integração da tecnologia de automação com as classificações tradicionais de empilhadeiras. A aceleração do crescimento da Classe I reflete as tendências de automação de armazéns onde os caminhões de alcance e os separadores de pedidos se integram com sistemas automatizados de armazenamento e recuperação. O regulamento da Califórnia visa especificamente as unidades das Classes IV e V para eliminação gradual, criando oportunidades de aluguel à medida que os operadores fazem a transição para alternativas em conformidade sem investimento de capital.

Por Setor de Uso Final: Dominância da Armazenagem com Aceleração do Comércio Eletrônico

As aplicações de armazenagem e logística representam 49,14% da participação de mercado em 2024, com a armazenagem para comércio eletrônico crescendo especificamente a um CAGR de 11,26% até 2030, à medida que as redes de atendimento se expandem para atender às expectativas de entrega dos consumidores. As aplicações de construção atendem à demanda baseada em projetos onde os modelos de aluguel se alinham com os níveis variáveis de atividade e os requisitos de equipamentos. As aplicações do setor automotivo refletem os requisitos do processo de manufatura e a logística da cadeia de suprimentos que demandam capacidades confiáveis de movimentação de materiais. As operações de alimentos e bebidas requerem equipamentos especializados que atendam aos padrões sanitários e ambientes com temperatura controlada.

A aceleração do crescimento da armazenagem para comércio eletrônico decorre da otimização de entrega na última milha, exigindo redes de atendimento distribuídas com requisitos flexíveis de equipamentos. O mercado de automação de armazéns está projetado para atingir USD 27 bilhões até 2025, impulsionado pelo crescimento do comércio eletrônico e pela escassez de mão de obra exacerbada pela COVID-19. As aplicações aeroespaciais e de defesa demandam equipamentos especializados que atendam aos requisitos de segurança e desempenho e que os modelos de aluguel possam fornecer com eficiência sem compromissos de capital de longo prazo. Outros setores, incluindo operações de varejo e farmacêuticas, estão adotando cada vez mais estratégias de aluguel para gerenciar variações sazonais de demanda e requisitos de flexibilidade operacional.

Análise Geográfica

A liderança do Sul depende da demanda industrial diversificada, do robusto fluxo portuário e de um ambiente fiscal favorável que atrai relocações corporativas. A região captura 30,08% da participação de mercado, enquanto a região Oeste é a de crescimento mais rápido com um CAGR de 8,85%. O Texas e a Flórida registraram crescimento de dois dígitos na construção de armazéns em 2024, sustentando a utilização estável de caminhões de elevação. Uma base consistente de plantas automotivas, petroquímicas e aeroespaciais garante atividade de aluguel durante todo o ano, apesar das oscilações cíclicas em qualquer setor individual.

O Oeste desfruta da trajetória de crescimento mais elevada dado o mandato de emissão de empilhadeiras da Califórnia e a concentração de gateways de importação em Los Angeles e Long Beach. A vacância de armazéns no Inland Empire caiu abaixo de 4% em 2025, estimulando construções especulativas que rapidamente se convertem em contratos de aluguel. As empresas de tecnologia no Vale do Silício pilotam empilhadeiras autônomas, exigindo parceiros de aluguel capazes de atender sistemas avançados de navegação e segurança.

Os mercados do Nordeste e do Meio-Oeste registram ganhos constantes e modestos. A densa população apoia necessidades contínuas de atendimento de varejo em Nova Jersey e Pensilvânia, enquanto os centros automotivos de Ohio e Michigan geram demanda previsível para as Classes IV e eletroeletrônicos pesados especializados. O financiamento da Lei de Investimento em Infraestrutura e Empregos para reabilitação de pontes ao longo do Rio Ohio e atualizações de centros ferroviários próximos a Chicago garante aluguéis sustentados para unidades de terreno acidentado.

Cenário Competitivo

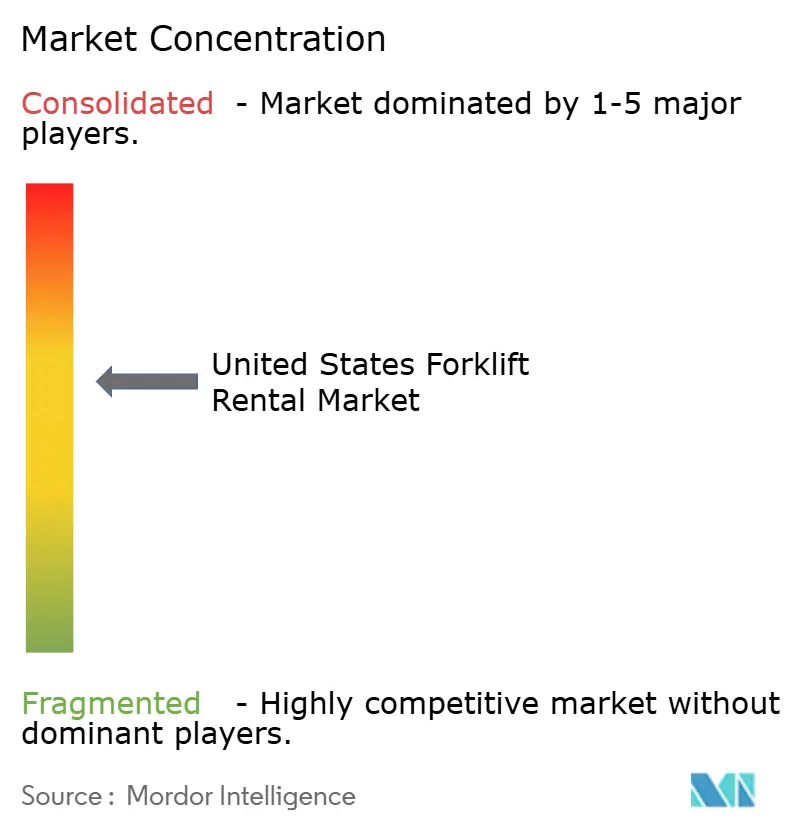

A estrutura de mercado é moderadamente fragmentada. United Rentals, Sunbelt Rentals e Herc Rentals detêm uma participação significativa, aproveitando depósitos nacionais, poder de compra e plataformas tecnológicas. A natureza fragmentada do mercado restante cria oportunidades para players regionais e fornecedores especializados atenderem aplicações de nicho e mercados locais onde as vantagens de escala são menos pronunciadas.

Os independentes regionais permanecem ágeis ao se concentrar na capacidade de resposta de serviço e em equipamentos de nicho — como elétricos classificados para câmaras frias ou modelos à prova de explosão — onde a escala oferece vantagem limitada. Os arrendadores vinculados a fabricantes de equipamentos originais, incluindo filiais da Toyota, Raymond e Crown, reforçam a fidelidade do cliente ao agrupar disponibilidade de peças, manutenção e treinamento de operadores. Entrantes digitais como BigRentz agregam inventário de frota excedente por meio de marketplaces online, embora sua participação permaneça abaixo de 2%.

A diferenciação tecnológica centra-se em telemática, manutenção preditiva e aplicativos voltados ao cliente que simplificam os ciclos de aluguel e o faturamento. A prontidão para eletrificação é um campo de batalha crítico: frotas com altas proporções de unidades de íons de lítio garantem contratos prioritários na Califórnia e no Nordeste, onde a conformidade com emissões é inegociável. A integração com sistemas de gestão de armazém e plataformas de robôs móveis autônomos/veículos guiados automaticamente está emergindo como a próxima fronteira competitiva.

Líderes do Setor de Aluguel de Empilhadeiras nos Estados Unidos

United Rentals

Sunbelt Rentals (Ashtead Group)

Herc Rentals

Toyota Material Handling USA

Crown Equipment Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Herc Holdings concluiu sua aquisição de USD 5,3 bilhões da H&E Equipment Services, incluindo USD 1,5 bilhão em dívida, criando a terceira maior empresa de aluguel da América do Norte com receita anual combinada de aproximadamente USD 5,2 bilhões. A transação aprimora o alcance geográfico e a escala operacional da Herc, gerando sinergias de EBITDA anuais esperadas de USD 300 milhões.

- Junho de 2024: O Conselho de Recursos do Ar da Califórnia adotou o Regulamento de Empilhadeiras de Emissão Zero, determinando a eliminação gradual de empilhadeiras de grande ignição por faísca a partir de janeiro de 2026. O regulamento afeta mais de 89.000 empilhadeiras LSI em todo o estado e cria oportunidades significativas no mercado de aluguel à medida que os operadores fazem a transição para equipamentos em conformidade.

- Maio de 2024: A WMH Solutions fez parceria com a KION North America para distribuir equipamentos da Linde Material Handling, aprimorando as ofertas de produtos e a posição de mercado no sudeste dos EUA. A colaboração enfatiza a sustentabilidade ambiental e a tecnologia de células de combustível de hidrogênio.

Escopo do Relatório do Mercado de Aluguel de Empilhadeiras nos Estados Unidos

| Menos de 3,5 T |

| 3,6 a 10 T |

| Mais de 10 T |

| Curto Prazo/Spot (Menos de 1 mês) |

| Médio Prazo (1 a 12 meses) |

| Arrendamento de Longo Prazo (3 a 5 anos) |

| Elétrica |

| Combustão Interna (Diesel/GLP) |

| Híbrida |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Armazenagem e Logística |

| Construção |

| Automotivo |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Outros (Varejo, Farmacêutico, etc.) |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Capacidade de Carga | Menos de 3,5 T |

| 3,6 a 10 T | |

| Mais de 10 T | |

| Por Duração do Aluguel | Curto Prazo/Spot (Menos de 1 mês) |

| Médio Prazo (1 a 12 meses) | |

| Arrendamento de Longo Prazo (3 a 5 anos) | |

| Por Fonte de Energia | Elétrica |

| Combustão Interna (Diesel/GLP) | |

| Híbrida | |

| Por Classe de Veículo | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Por Setor de Uso Final | Armazenagem e Logística |

| Construção | |

| Automotivo | |

| Alimentos e Bebidas | |

| Aeroespacial e Defesa | |

| Outros (Varejo, Farmacêutico, etc.) | |

| Por Região (EUA) | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de empilhadeiras nos Estados Unidos em 2025?

O mercado gerou USD 1,51 bilhão em 2025 e está a caminho de atingir USD 2,05 bilhões até 2030.

Qual tipo de empilhadeira domina os aluguéis nos EUA?

Os modelos elétricos lideram com 58,12% de participação em 2024 e estão previstos para crescer a um CAGR de 10,73% à medida que os regulamentos de emissão se tornam mais rígidos.

Por que os contratos de aluguel de médio prazo estão ganhando força?

Os operadores utilizam aluguéis de 1 a 12 meses para garantir disponibilidade a melhores taxas enquanto retêm flexibilidade de frota durante projetos de múltiplos turnos.

Como a regra de emissão zero da Califórnia afetará a demanda?

A proibição de 2026 de novas empilhadeiras LSI acelerará os aluguéis elétricos, elevando a receita de aluguel da Costa Oeste a um CAGR de 8,85%.

Quais empresas detêm as maiores posições de mercado?

United Rentals, Sunbelt Rentals e Herc Rentals controlam coletivamente cerca de um terço da receita de aluguel de empilhadeiras nos EUA.

Qual é o impacto das altas taxas de juros nas decisões de equipamentos?

Os elevados custos de captação tornam a propriedade menos atraente, impulsionando a penetração do aluguel para 56,4% em equipamentos de movimentação de materiais.

Página atualizada pela última vez em: