Tamanho e Participação do Mercado de Cercamento dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

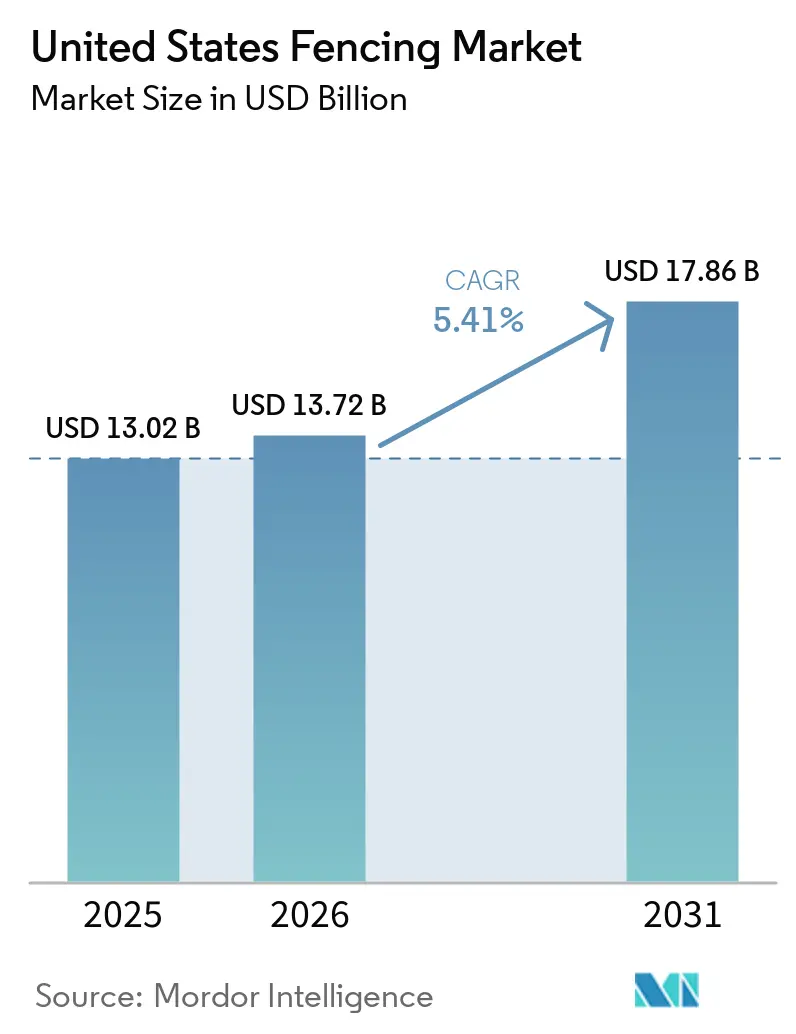

| Tamanho do mercado no ano base (2025) | 13.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

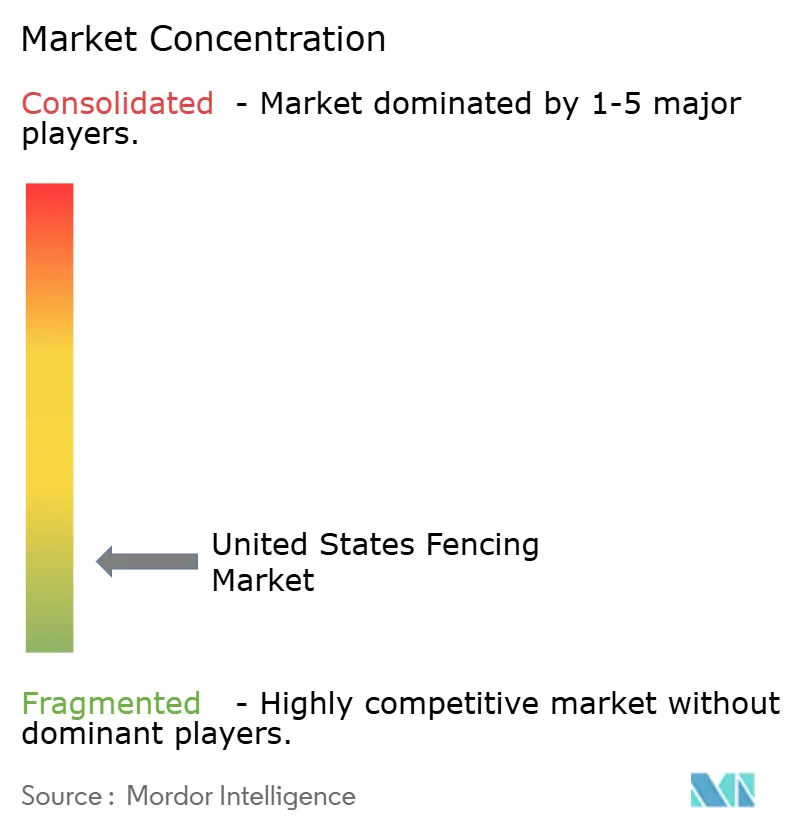

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cercamento dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Cercamento dos Estados Unidos deve crescer de USD 13,02 bilhões em 2025 para USD 13,72 bilhões em 2026 e tem previsão de atingir USD 17,86 bilhões até 2031 a um CAGR de 5,41% no período de 2026 a 2031.

O crescimento do mercado de cercamento dos Estados Unidos está sendo sustentado pela expansão residencial constante em localidades suburbanas do Sun Belt, onde o cercamento permanece uma parte padrão da entrega de novas residências e da demanda por substituição. Os gastos públicos também acrescentam uma camada duradoura de demanda, pois os contratos de barreiras inteligentes do Departamento de Segurança Interna e do Serviço de Alfândega e Proteção de Fronteiras dos EUA estão apoiando grandes programas de fabricação e instalação de aço que estão menos vinculados aos ciclos habitacionais. A preferência por materiais também está mudando, pois proprietários de imóveis e compradores comerciais estão migrando para sistemas de metal composto, polímero e revestido que reduzem a manutenção e melhoram o valor do ciclo de vida. O mercado de cercamento dos Estados Unidos também está sendo remodelado pela consolidação de distribuidores e instaladores, enquanto a inflação de metais impulsionada por tarifas, a escassez de mão de obra e os limites locais de zoneamento continuam a pressionar o cronograma e os preços dos projetos.

Principais Conclusões do Relatório

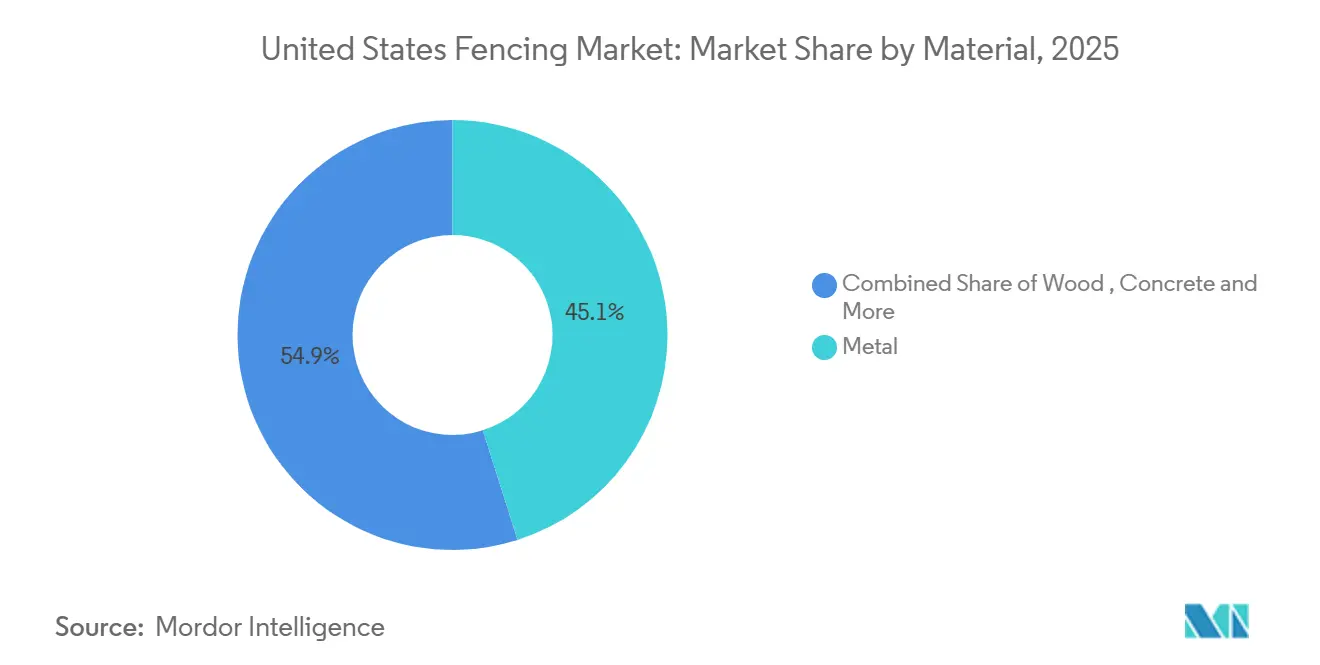

- Por material, o metal liderou com 45,1% da participação do mercado de cercamento dos Estados Unidos em 2025, enquanto o plástico e o composto registraram o maior CAGR projetado de 6,21% até 2031.

- Por usuário final, o segmento residencial representou 37,7% da participação do tamanho do mercado de cercamento dos Estados Unidos em 2025, enquanto o agrícola tem previsão de expansão a um CAGR de 6,34% até 2031.

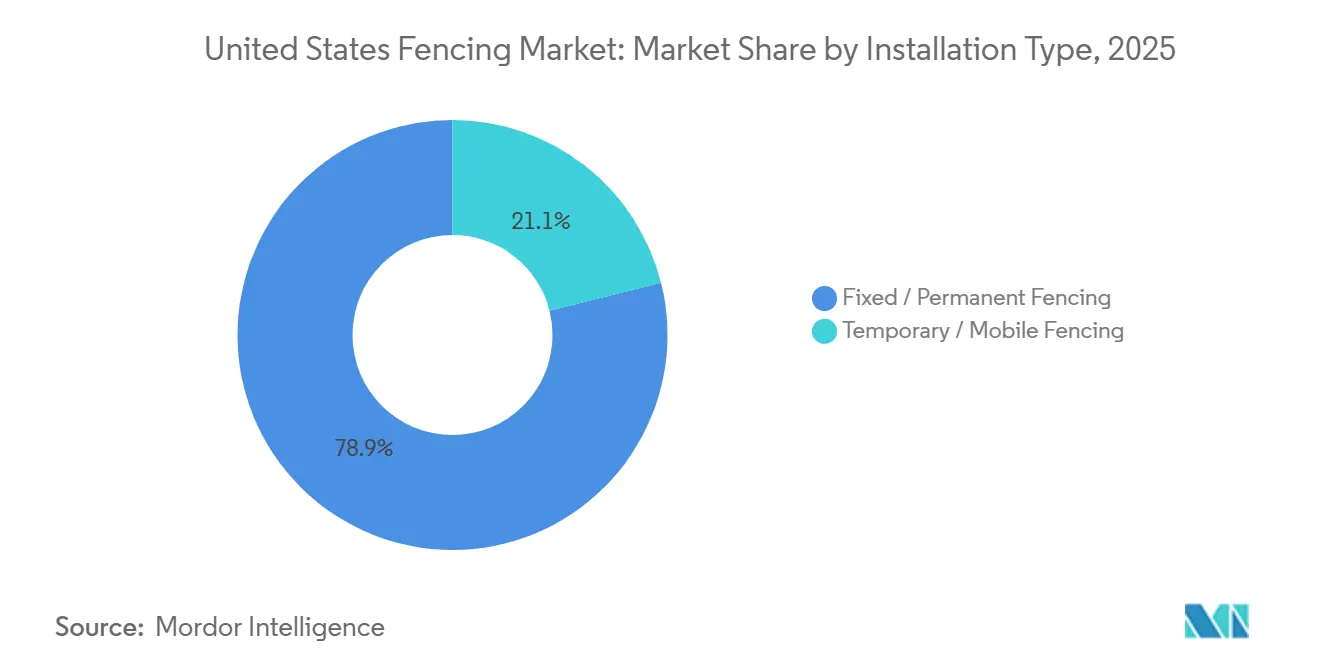

- Por tipo de instalação, o cercamento fixo ou permanente deteve 78,9% das receitas do mercado em 2025, enquanto o cercamento temporário e móvel tem projeção de avançar a um CAGR de 5,87% até 2031.

- Por canal de instalação, os empreiteiros profissionais detiveram 62,3% da participação do mercado de cercamento dos Estados Unidos em 2025, enquanto os formatos de kits faça você mesmo e modulares registraram o maior CAGR projetado de 5,94% até 2031.

- Por estado, o Texas capturou 14,4% do tamanho do mercado de cercamento dos Estados Unidos em 2025, enquanto a Flórida tem projeção de crescimento a um CAGR de 6,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cercamento dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por cercamento residencial de privacidade e segurança em empreendimentos habitacionais suburbanos | +1.60% | Nacional, com ganhos concentrados no Texas, Flórida e Carolinas | Médio prazo (2 a 4 anos) |

| Crescimento na construção comercial e industrial impulsionando a adoção de cercamento de segurança perimetral | +1.20% | Nacional, com ganhos iniciais nos estados do Sun Belt e corredores industriais do Meio-Oeste | Médio prazo (2 a 4 anos) |

| Aumento da demanda por sistemas de cercamento automatizados e inteligentes em aplicações de alta segurança | +0.70% | Nacional, com implantações concentradas nos estados fronteiriços do Sudoeste e centros de data centers | Longo prazo (≥ 4 anos) |

| Aumento da migração transfronteiriça de países vizinhos impulsionando a demanda por infraestrutura de cercamento de segurança de fronteira | +0.60% | Estados fronteiriços do Sudoeste, incluindo Texas, Arizona, Novo México e Califórnia, com transbordamento de aquisições orientadas por políticas para redes nacionais de fabricação de aço | Curto prazo (≤ 2 anos) |

| Crescentes necessidades de cercamento agrícola para gestão de rebanhos e proteção de terras | +0.40% | Centro e Sul dos Estados Unidos, incluindo Texas, Oklahoma, Nebraska e Kansas | Médio prazo (2 a 4 anos) |

| Crescente foco na conservação da vida selvagem e na segurança rodoviária impulsionando a instalação de cercamento para vida selvagem | +0.20% | Oeste e Sul dos Estados Unidos, incluindo Idaho, Oregon, Nevada, Flórida e Carolina do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Cercamento Residencial de Privacidade e Segurança em Empreendimentos Habitacionais Suburbanos

O crescimento suburbano nos estados do Sun Belt criou uma base duradoura de demanda por cercamento residencial nos Estados Unidos. Novas comunidades de casas unifamiliares em áreas como Dallas-Fort Worth, Phoenix e Tampa frequentemente incluem cercamento como padrão da propriedade, e não como um complemento opcional. Os padrões de trabalho híbrido também mantiveram a atenção no uso do quintal, o que sustenta tanto as instalações pela primeira vez quanto a demanda por substituição em bairros consolidados. Os proprietários de imóveis estão migrando para o vinil, o composto e o alumínio com revestimento em pó porque a manutenção a longo prazo importa mais do que o preço de compra inicial em muitos projetos. As regras das associações de proprietários em comunidades de rápido crescimento também direcionam os compradores para designs aprovados e fornecedores certificados, o que sustenta instalações de maior valor e margens mais estáveis.

Crescimento na Construção Comercial e Industrial Impulsionando a Adoção de Cercamento de Segurança Perimetral

Os pipelines de construção comercial e industrial continuaram a sustentar a demanda por segurança perimetral ao entrar em 2026 no mercado de cercamento dos Estados Unidos. Locais de logística, data centers, ativos de energia e instalações de manufatura exigem cercamento capaz de lidar com padrões de segurança mais elevados do que os sistemas residenciais padrão. Isso está elevando a demanda por painéis de aço anti-escalada, malha soldada, barreiras resistentes a impactos e sistemas de portões integrados em projetos não residenciais. Fazendas solares, locais de armazenamento de baterias e locais de carregamento de veículos elétricos estão adicionando outra camada de demanda perimetral específica do local, especialmente onde os proprietários desejam tanto proteção física quanto acesso controlado. À medida que os escopos dos projetos se tornam mais complexos, os fornecedores de cercamento estão sendo impulsionados em direção a produtos agrupados que combinam barreiras, pontos de acesso e recursos de monitoramento.

Aumento da Demanda por Sistemas de Cercamento Automatizados e Inteligentes em Aplicações de Alta Segurança

O cercamento automatizado e inteligente está se tornando cada vez mais importante no mercado de cercamento dos Estados Unidos, onde os usuários finais incluem governo, militares, concessionárias e infraestrutura crítica. O Departamento de Segurança Interna e o Serviço de Alfândega e Proteção de Fronteiras dos EUA concederam USD 4,5 bilhões em contratos de Muro Inteligente em setembro de 2025, e o One Big Beautiful Bill Act forneceu um adicional de USD 46,5 bilhões para construção e manutenção até 2029[1]Serviço de Alfândega e Proteção de Fronteiras dos EUA, "DHS, CBP concedem USD 4,5 bilhões em novos contratos sob o OBBB para construção do Muro Inteligente," Serviço de Alfândega e Proteção de Fronteiras dos EUA, cbp.gov. Esses projetos combinam barreiras de aço com estradas de patrulha, iluminação, câmeras e sistemas de detecção, o que aumenta o valor de cada milha instalada. Os compradores comerciais também estão adotando sistemas perimetrais que conectam o cercamento com sensores, vigilância e entrada controlada. Essa mudança favorece os fornecedores que conseguem gerenciar tanto a fabricação estrutural quanto a integração de sistemas, ao mesmo tempo que dificulta a competição de fornecedores exclusivamente de commodities em projetos premium.

Aumento da Migração Transfronteiriça de Países Vizinhos Impulsionando a Demanda por Infraestrutura de Cercamento de Segurança de Fronteira

A pressão migratória sustentada ao longo da fronteira EUA-México durante o ano fiscal de 2024 criou forte apoio político para maiores gastos com cercamento de fronteira e infraestrutura relacionada[2]Serviço de Alfândega e Proteção de Fronteiras dos EUA, "Encontros na Fronteira Terrestre Sudoeste," Serviço de Alfândega e Proteção de Fronteiras dos EUA, cbp.gov. A Patrulha de Fronteira dos EUA registrou 140.641 apreensões de estrangeiros ilegais na fronteira sudoeste apenas em fevereiro de 2024, o que ajudou a fundamentar o argumento para uma resposta federal muito maior. O One Big Beautiful Bill Act, sancionado em julho de 2025, alocou USD 46,55 bilhões para a construção de barreiras de fronteira e recursos do sistema de muro, tornando-o o maior pacote de financiamento de infraestrutura de fronteira na história do país. Esse compromisso abrange 701 milhas de muro primário, 900 milhas de barreiras fluviais e 629 milhas de barreiras secundárias, o que cria um longo pipeline de projetos para estacas de aço, estradas de acesso e trabalhos de cercamento relacionados até o final da década. Também sustenta a demanda por produtos temporários, como arame concertina, arame farpado e cercamento de elos de corrente, uma vez que esses sistemas são frequentemente implantados antes que as barreiras permanentes sejam concluídas. Mesmo que os encontros na fronteira sudoeste tenham caído acentuadamente até fevereiro de 2025, o financiamento aprovado significa que a atividade de aquisição provavelmente permanecerá elevada até 2029.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Mão de Obra e Instalação | -0.5% | Nacional, com pressão aguda nos mercados urbanos do Nordeste e da Costa do Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços das Matérias-Primas em Aço, Alumínio e Madeira | -0.4% | Nacional, afetando particularmente os fabricantes com uso intensivo de metal no Meio-Oeste e no Sul | Curto prazo (≤ 2 anos) |

| Leis de Zoneamento Rígidas e Restrições Locais sobre Instalações de Cercamento | -0.2% | Nordeste urbano, Califórnia e comunidades do Sun Belt governadas por associações de proprietários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Mão de Obra e Instalação Aumentando as Despesas Gerais dos Projetos de Cercamento

A disponibilidade de mão de obra continua sendo um grande desafio operacional em todo o mercado de cercamento dos Estados Unidos. A instalação de cercamento ainda depende muito de equipes qualificadas para fixação de postes, alinhamento, posicionamento de portões e acabamento, especialmente em sistemas permanentes. Quando as equipes treinadas são escassas, os instaladores podem estender os prazos de entrega e apresentar propostas com taxas de mão de obra mais altas, o que eleva os custos totais dos projetos em trabalhos residenciais, comerciais e agrícolas. Essa pressão de custos está incentivando maior interesse em painéis modulares e unidades de portão pré-montadas que reduzem o tempo de trabalho no local. Também sustenta a consolidação, pois empreiteiros maiores com melhor acesso a equipes podem assumir projetos que empresas locais menores podem ter dificuldade em contratar pessoal.

Flutuação dos Preços das Matérias-Primas, como Aço, Alumínio e Madeira, Impactando os Custos dos Produtos

A volatilidade das matérias-primas continua sendo uma das restrições mais diretas ao mercado de cercamento dos Estados Unidos. A Associação de Empreiteiros Gerais dos Estados Unidos relatou que os preços de perfis de alumínio laminado subiram 33,0% em relação ao ano anterior até janeiro de 2026, enquanto os preços dos produtos de aço laminado subiram 20,7% no mesmo período[3]Associação de Empreiteiros Gerais dos Estados Unidos, "Aumentos de Dois Dígitos nos Custos de Alumínio, Aço e Cobre Impulsionam os Índices de Preços ao Produtor para a Construção," Associação de Empreiteiros Gerais dos Estados Unidos, agc.org. Esses aumentos dificultam que os fabricantes de cercamento precifiquem contratos de longo ciclo, especialmente quando os termos da proposta são fixos e as margens de segurança são estreitas. Os fabricantes regionais menores estão mais expostos porque têm menos opções de hedge, cláusulas de escalonamento de contratos ou alavancagem de compras. Os preços da madeira foram menos extremos do que nos períodos de pico anteriores, mas ainda acrescentam incerteza para compradores sensíveis ao orçamento que comparam de perto os custos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Composto Ganha Terreno sobre a Dominância Consolidada do Metal

O cercamento de metal deteve 45,1% da participação do mercado de cercamento dos Estados Unidos em 2025, mantendo sua posição de liderança entre as categorias de materiais. Essa liderança reflete a forte demanda de aplicações industriais perimetrais, militares e governamentais, onde resistência, desempenho anti-escalada e resistência a impactos têm mais peso do que o valor decorativo. O aço continua sendo o material primário para trabalhos agrícolas e industriais, enquanto o alumínio é mais comumente usado em projetos residenciais e comerciais leves que exigem menor manutenção e acabamentos mais limpos. O cercamento de plástico e composto é o segmento de material de crescimento mais rápido, com um CAGR projetado de 6,21% até 2031, à medida que mais compradores migram da madeira para materiais com menores custos de manutenção ao longo do ciclo de vida.

Os fornecedores de composto estão usando a longevidade do produto e o posicionamento premium para ampliar seu papel no setor de cercamento dos Estados Unidos. A Trex destacou seu portfólio de vida ao ar livre e reforçou o posicionamento de longa vida dos produtos compostos na Feira Internacional de Construtores de 2026, o que sustenta o apelo do cercamento composto em projetos residenciais de maior valor. A madeira ainda mantém seu lugar em instalações residenciais de orçamento limitado e rurais porque seu custo inicial permanece mais baixo, e muitos proprietários conseguem realizar trabalhos de instalação mais simples por conta própria. O concreto permanece uma opção de nicho para aplicações como barreiras acústicas e perímetros de alta segurança. Em contraste, outros materiais, como malha de polímero reciclado e bambu, permanecem limitados a pequenos nichos focados em sustentabilidade. A principal mudança neste segmento não é o desaparecimento do metal, mas sim a mudança constante do premium em direção a produtos revestidos, compostos e de maior durabilidade.

Por Usuário Final: A Demanda Residencial Mantém a Base de Receita Enquanto a Agricultura Expande Mais Rapidamente

Os usuários finais residenciais representaram 38,7% do mercado de cercamento dos Estados Unidos em 2025, tornando a demanda relacionada à habitação o maior segmento de uso final. Essa posição reflete o vínculo direto entre a rotatividade de casas unifamiliares, a construção suburbana, as melhorias de privacidade e os gastos com melhorias no quintal. Muitos novos proprietários instalam cercamento logo após a compra, enquanto os domicílios estabelecidos continuam a substituir sistemas antigos como parte de programas de renovação ao ar livre. O cercamento agrícola é o segmento de uso final de crescimento mais rápido, com um CAGR de 6,34% até 2031, sustentado pelo apoio à instalação vinculado à conservação e pelo uso mais amplo de cercamento elétrico inteligente em operações de pecuária de grande área.

O impulso agrícola é importante porque amplia o mercado de cercamento dos Estados Unidos além da demanda liderada pelo consumidor. O Departamento de Agricultura dos EUA relatou um inventário de gado de 94,4 milhões de cabeças em 2024, indicando uma grande base instalada de cercamento em operações de pecuária e uma necessidade recorrente de reparo e substituição. Os usuários militares e de defesa continuam sendo compradores premium importantes porque exigem barreiras resistentes a impactos, painéis anti-escalada mais altos e sistemas de monitoramento integrados. Os usuários governamentais, de mineração, de petróleo e produtos químicos, e de energia e eletricidade acrescentam outra camada de demanda não discricionária porque o cercamento nesses ambientes está vinculado à segurança e à proteção de ativos, e não à aparência. Essa diversidade de usuários finais ajuda o setor de cercamento dos Estados Unidos a permanecer mais resiliente do que mercados vinculados a uma única categoria de construção.

Por Tipo de Instalação: Sistemas Permanentes Dominam Enquanto os Aluguéis Temporários Ganham Velocidade

O cercamento fixo ou permanente representou 78,9% do tamanho do mercado de cercamento dos Estados Unidos em 2025, refletindo a longa vida útil esperada em instalações residenciais, agrícolas, industriais e públicas. Os compradores nesta categoria geralmente especificam sistemas para uso ao longo de muitos anos, o que sustenta ciclos de substituição mais lentos, mas mais previsíveis. O cercamento permanente também continua sendo o núcleo da receita de fabricantes e empreiteiros porque esses projetos geralmente envolvem materiais mais pesados, trabalho de instalação mais profundo e maior conteúdo de mão de obra. O cercamento temporário e móvel é o tipo de instalação de crescimento mais rápido, com um CAGR de 5,87% até 2031, sustentado por canteiros de obras, operações de eventos, necessidades de resposta a emergências e programas de aluguel de perímetro de curto prazo.

O crescimento mais rápido dos sistemas temporários não enfraquece o lado permanente do mercado de cercamento dos Estados Unidos. Em muitos casos, o mesmo projeto de construção precisa de cercamento temporário durante as obras e cercamento permanente assim que o ativo estiver concluído. Isso cria um caminho de venda cruzada para instaladores integrados que conseguem lidar com ambas as fases dentro de um único relacionamento com o cliente. O Perimeter Solutions Group tem construído essa plataforma mais ampla por meio de aquisições repetidas, incluindo sua movimentação de janeiro de 2026 no Sul da Califórnia por meio da Econo Fence. As regras de segurança em canteiros de obras comerciais e de infraestrutura também mantêm o cercamento temporário parcialmente não discricionário, o que sustenta a utilização mesmo quando a demanda discricionária por eventos diminui.

Por Canal de Instalação: Os Empreiteiros Lideram o Mercado Enquanto o Faça Você Mesmo Continua Expandindo

Os empreiteiros profissionais retiveram 62,3% das receitas de instalação em 2025, confirmando que as habilidades de mão de obra continuam sendo centrais para o mercado de cercamento dos Estados Unidos. Muitos trabalhos de cercamento ainda exigem levantamento topográfico, fixação de postes, trabalho em concreto, alinhamento de portões e ajustes de acabamento que são difíceis de padronizar para compradores inexperientes. A instalação liderada por empreiteiros também continua sendo o padrão para trabalhos comerciais e industriais porque os projetos geralmente exigem seguro, desempenho certificado e coordenação de cronograma com a construção mais ampla do local. Os formatos de kits faça você mesmo e modulares são o canal de crescimento mais rápido, com um CAGR de 5,94% até 2031, sustentado pelo acesso ao comércio eletrônico, componentes pré-cortados e orientação de instalação passo a passo.

O mercado de cercamento dos Estados Unidos não está vendo uma mudança completa para longe dos empreiteiros, mas está vendo uma separação mais clara entre tipos de projetos simples e complexos. Projetos residenciais de privacidade em terrenos planos têm maior probabilidade de migrar para kits faça você mesmo, especialmente em sistemas de painéis de vinil e composto com montagem simplificada. A Master Halco continua sendo um forte exemplo da estrutura liderada por empreiteiros, operando por meio de uma ampla rede de distribuição que atende empreiteiros, revendedores e varejistas em toda a América do Norte. Trabalhos comerciais, terrenos curvos, portões especiais e especificações de alta segurança continuam a favorecer instaladores profissionais porque o risco de uma instalação inadequada é maior e o escopo do trabalho é mais difícil de simplificar. Isso significa que o crescimento do canal está expandindo as opções em vez de substituir a base de empreiteiros.

Análise Geográfica

O Texas representou 14,4% do mercado de cercamento dos Estados Unidos em 2025, tornando-o o maior contribuinte. Sua base de demanda é ampla porque combina cercamento de fazendas e pecuária, crescimento residencial suburbano, trabalhos de segurança industrial na Costa do Golfo e atividade de infraestrutura de fronteira. A expansão residencial em torno de Houston, Austin, Dallas e San Antonio sustenta tanto novas instalações quanto a demanda por substituição. Os ativos de petróleo, gás e petroquímica ao longo da Costa do Golfo também sustentam contratos de cercamento de segurança de maior valor do que os projetos residenciais padrão. O Serviço de Alfândega e Proteção de Fronteiras dos EUA acrescentou a essa demanda com um contrato de USD 70.285.846 para cerca de 7 milhas de muro de fronteira no Condado de Hidalgo em março de 2025.

A Flórida é o mercado estadual de crescimento mais rápido no mercado de cercamento dos Estados Unidos, com um CAGR projetado de 6,49% até 2031. Os fluxos populacionais, a construção residencial constante e os ciclos de melhoria de propriedades relacionados a tempestades estão mantendo a demanda residencial firme em todo o estado. A Califórnia segue um padrão diferente, com mais atividade vinculada à demanda por substituição, escolha de materiais orientada por normas e sistemas premium de baixa manutenção em ambientes residenciais e comerciais densos. Nova York e Illinois permanecem mais voltados para requisitos institucionais, de transporte, logística e perímetro industrial do que para a construção ampla de cercamento em novas residências.

O restante do país fornece aos Estados Unidos um perfil de demanda amplo e resiliente para o mercado de cercamento. Os estados ocidentais continuam a se beneficiar de programas de segurança da vida selvagem e de corredores, enquanto os estados das Planícies mantêm uma demanda constante de substituição agrícola em operações de fazendas e pecuária. O Arizona iniciou trabalhos em abril de 2025 em um projeto de passagem superior para vida selvagem na Interestadual 17 que inclui mais de 8 milhas de cercamento para vida selvagem, demonstrando como os projetos de segurança no transporte podem criar demanda pública especializada. Utah também recebeu financiamento em janeiro de 2025 para 23 milhas de novo cercamento para vida selvagem ao longo da US 40, o que reforça o mesmo tema nos corredores ocidentais. O Sudeste, fora do Texas e da Flórida, continua a ver demanda residencial e comercial impulsionada pela expansão de áreas metropolitanas como Charlotte, Nashville e Atlanta. Essa distribuição geográfica ajuda o mercado de cercamento dos Estados Unidos a absorver desacelerações locais, pois os impulsionadores de crescimento diferem de uma região para outra.

Cenário Competitivo

O mercado de cercamento dos Estados Unidos permanece fragmentado, com grandes distribuidores nacionais e fabricantes integrados competindo ao lado de muitos fabricantes regionais e instaladores locais. A maior mudança está acontecendo no topo do mercado, onde a escala está se tornando mais importante em termos de amplitude de produtos, alcance de distribuição e cobertura de clientes. Em janeiro de 2025, a Oldcastle APG reuniu sete marcas legadas sob o nome Catalyst Fence Solutions, incluindo Barrette Outdoor Living, ActiveYards, Bufftech e SimTek, criando uma plataforma maior em cercamento de vinil, alumínio, aço e composto na América do Norte. Essa movimentação fortaleceu sua posição nos canais residenciais e comerciais leves, onde a disponibilidade de produtos, os relacionamentos com revendedores e o reconhecimento de marca importam tanto quanto o preço.

A consolidação também está avançando rapidamente em serviços de instalação e perímetro. O Perimeter Solutions Group, ou PSG, adicionou a Econo Fence em janeiro de 2026, marcando sua nona aquisição desde 2021 e estendendo sua presença comercial e industrial no Sul da Califórnia. O PSG está construindo uma plataforma nacional mais ampla que abrange cercamento permanente e temporário, fabricação de portões, pilares e controle de acesso, tornando-o mais bem posicionado para atender clientes com múltiplos locais que desejam um único fornecedor em todas as regiões. Isso está criando uma divisão mais clara no mercado, onde as plataformas nacionais competem em escala e amplitude de serviços. Ao mesmo tempo, os especialistas regionais continuam a vencer com base em relacionamentos locais, tempos de resposta mais rápidos e fabricação personalizada.

A concorrência também está se deslocando em direção a materiais premium e sistemas perimetrais vinculados à tecnologia. Os fornecedores estão indo além do cercamento de elos de corrente padrão, oferecendo cercamento composto, sistemas modulares, ferragens de portão e produtos compatíveis com câmeras, sensores e sistemas de entrada controlada. A Trex continuou a fortalecer seu posicionamento composto premium por meio de seu impulso mais amplo de produtos ao ar livre. Ao mesmo tempo, a Master Halco expandiu a disponibilidade de produtos por meio de sua parceria de distribuição de perfis de vinil com a ESC Vinyl Pile, com vigência a partir de abril de 2025. A entrada da Gatemaster na Associação Americana de Cercamento em abril de 2026 também aponta para o crescente interesse em expandir a distribuição de ferragens de portão por meio de redes de empreiteiros. As empresas menores ainda têm espaço para competir, especialmente em áreas especializadas como barreiras resistentes a impactos, cercamento agrícola inteligente e sistemas de exclusão de vida selvagem, onde os requisitos técnicos são mais elevados e a pressão de preços é menos severa.

Líderes do Setor de Cercamento dos Estados Unidos

-

Catalyst Fence Solutions

-

Master Halco

-

Ameristar Perimeter Security

-

Bekaert Fencing

-

Allied Tube & Conduit

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Perimeter Solutions Group (PSG), uma empresa do portfólio da Bertram Capital e fornecedor nacional de segurança perimetral comercial e industrial, adquiriu a Econo Fence, líder de mercado com sede na Califórnia em cercamento comercial e industrial, fundada em 1977. A aquisição marcou a nona do PSG desde 2021 e a quarta desde a parceria com a Bertram Capital em outubro de 2024, expandindo a presença do PSG para 12 locais físicos nos Estados Unidos e estendendo sua plataforma perimetral integrada para o mercado do Sul da Califórnia.

- Outubro de 2025: O Departamento de Segurança Interna e o Serviço de Alfândega e Proteção de Fronteiras dos EUA concederam 10 novos contratos de construção de Muro Inteligente totalizando USD 4,5 bilhões, cobrindo 230 milhas de novas barreiras de aço e quase 400 milhas de implantações de tecnologia de vigilância avançada nos setores de San Diego, El Centro, Yuma, Tucson, El Paso, Del Rio e Rio Grande Valley. Os principais empreiteiros incluíram a BCCG Joint Venture e a Fisher Sand & Gravel Co., e foram emitidas isenções ambientais para seções na Califórnia e no Novo México para acelerar a construção.

- Julho de 2025: O One Big Beautiful Bill Act, sancionado em 4 de julho de 2025, alocou USD 46,5 bilhões por meio do Serviço de Alfândega e Proteção de Fronteiras dos EUA para construção e manutenção do Muro Inteligente até 2029, visando 700 milhas adicionais de muro de fronteira, 900 milhas de barreiras fluviais e 630 milhas de muros secundários. A escala dessa autorização criou um pipeline plurianual para fabricação e instalação de cercamento de aço, afetando diretamente os empreiteiros dos estados fronteiriços e os fabricantes nacionais de conduítes de aço.

- Junho de 2025: O Departamento de Segurança Interna emitiu três isenções para acelerar a construção de cerca de 36 milhas de novo muro de fronteira nos setores de El Paso, Tucson e Yuma no Arizona e no Novo México, complementando uma isenção anterior de abril de 2025 para o setor de San Diego na Califórnia. Essas isenções foram emitidas sob a Seção 102 da Lei de Reforma da Imigração Ilegal e Responsabilidade do Imigrante de 1996 para acelerar a entrega de barreiras físicas e estradas de acesso.

Escopo do Relatório do Mercado de Cercamento dos Estados Unidos

| Metal | Aço |

| Alumínio | |

| Madeira | |

| Plástico e Composto | |

| Concreto | |

| Outros Materiais |

| Residencial |

| Agrícola |

| Militar e Defesa |

| Governo |

| Mineração |

| Petróleo e Produtos Químicos |

| Energia e Eletricidade |

| Outros Usuários Finais |

| Cercamento Fixo / Permanente |

| Cercamento Temporário / Móvel |

| Empreiteiro Profissional |

| Outros – Fabricantes, Kits Faça Você Mesmo / Modulares |

| Texas |

| Califórnia |

| Flórida |

| Nova York |

| Illinois |

| Restante dos EUA |

| Por Material | Metal | Aço |

| Alumínio | ||

| Madeira | ||

| Plástico e Composto | ||

| Concreto | ||

| Outros Materiais | ||

| Por Usuário Final | Residencial | |

| Agrícola | ||

| Militar e Defesa | ||

| Governo | ||

| Mineração | ||

| Petróleo e Produtos Químicos | ||

| Energia e Eletricidade | ||

| Outros Usuários Finais | ||

| Por Tipo de Instalação | Cercamento Fixo / Permanente | |

| Cercamento Temporário / Móvel | ||

| Por Canal de Instalação | Empreiteiro Profissional | |

| Outros – Fabricantes, Kits Faça Você Mesmo / Modulares | ||

| Por Estado | Texas | |

| Califórnia | ||

| Flórida | ||

| Nova York | ||

| Illinois | ||

| Restante dos EUA |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento da demanda por cercamento nos Estados Unidos de 2026 a 2031?

O mercado de cercamento dos Estados Unidos tem projeção de crescer de USD 13,72 bilhões em 2026 para USD 17,86 bilhões até 2031 a um CAGR de 5,41%, sustentado pelo crescimento residencial, obras de infraestrutura pública e melhorias de materiais.

Qual categoria de material lidera a receita atual e qual está crescendo mais rapidamente?

O metal liderou com 45,1% da receita em 2025, enquanto o plástico e o composto têm projeção de registrar o crescimento mais rápido a um CAGR de 6,21% até 2031.

Por que a demanda residencial ainda é a maior parte dos gastos com cercamento?

O segmento residencial representou 38,7% da receita de 2025 porque a construção suburbana de residências, a rotatividade de imóveis, as necessidades de privacidade e os gastos com melhorias ao ar livre continuam a sustentar tanto novas instalações quanto substituições.

O que está impulsionando o crescimento mais rápido no cercamento agrícola?

A demanda agrícola tem projeção de crescer a um CAGR de 6,34% até 2031, impulsionada por programas de pastejo rotativo, necessidades de gestão de rebanhos e a adoção mais ampla de cercamento elétrico inteligente movido a energia solar.

Quais estados são mais importantes para a demanda atual e futura?

O Texas foi o maior mercado estadual, representando 14,4% da receita de 2025, enquanto a Flórida tem previsão de crescer mais rapidamente a um CAGR de 6,49% até 2031.

Como a concorrência está mudando entre fornecedores e instaladores?

A concorrência está se deslocando em direção a plataformas maiores de múltiplos estados e portfólios de produtos mais amplos, como demonstrado pelo lançamento da Catalyst Fence Solutions e pelo programa de aquisições do Perimeter Solutions Group. Ao mesmo tempo, as empresas regionais ainda competem por meio de serviços locais e trabalhos personalizados.

Página atualizada pela última vez em: