Tamanho e Participação do Mercado de Lava-Louças Comerciais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

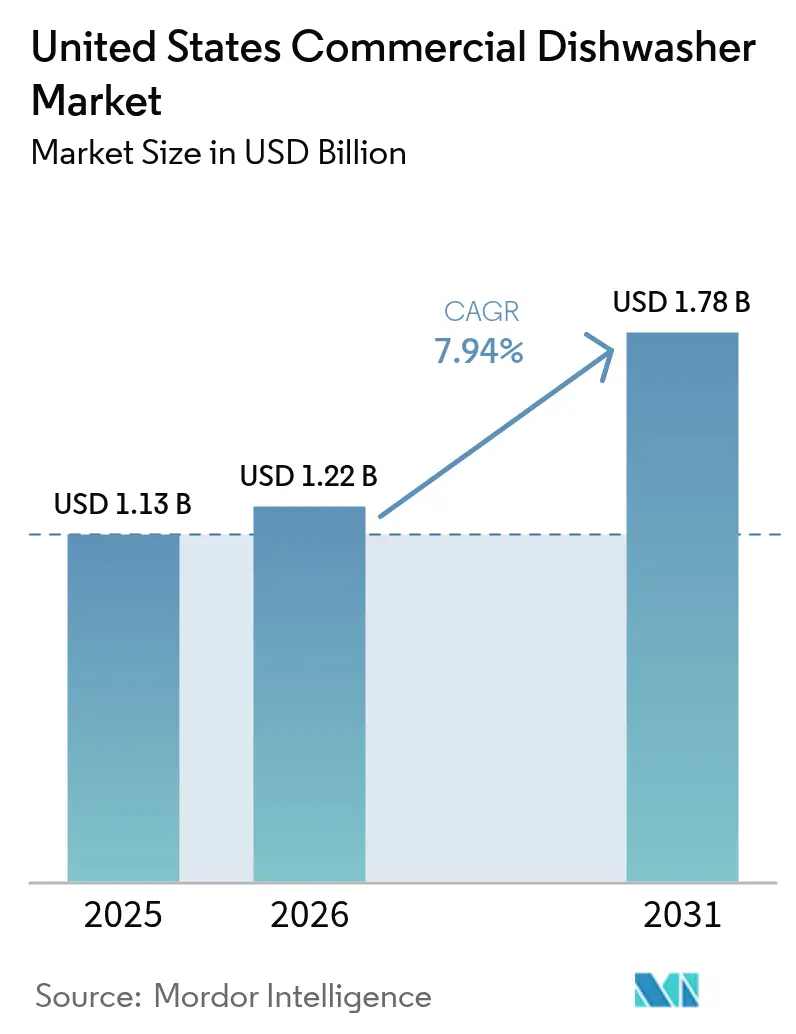

| Tamanho do mercado no ano base (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lava-Louças Comerciais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de lava-louças comerciais dos Estados Unidos deve crescer de USD 1,13 bilhão em 2025 para USD 1,22 bilhão em 2026 e tem previsão de atingir USD 1,78 bilhão até 2031, a um CAGR de 7,94% ao longo de 2026-2031. Os operadores continuam enfrentando lacunas agudas de mão de obra que elevam a automação de aprimoramento opcional a necessidade operacional, e essa mesma escassez impulsiona os fabricantes a acelerar inovações que reduzem os tempos de ciclo enquanto diminuem as tarefas manuais. Reguladores federais e estaduais ampliam o impulso ao apertar os limites de eficiência energética e hídrica, encurtando efetivamente os ciclos de substituição e garantindo que modelos de alto desempenho dominem as novas aquisições.

A automação para economia de mão de obra surge como o principal catalisador, com a Associação Nacional de Restaurantes relatando que 45% dos operadores precisam de mais funcionários para atender à demanda dos clientes.[1]Associação Nacional de Restaurantes, "Relatório do Estado da Indústria de Restaurantes 2024", KRHA.ORG. Uma base de receita de restaurantes de USD 1,1 trilhão fornece o capital que mantém as atualizações avançando mesmo em meio a pressões sobre as margens. Os contratos de assinatura deslocam o orçamento das despesas de capital para despesas operacionais previsíveis, ampliando o acesso a sistemas premium entre estabelecimentos independentes. A conectividade digital consolida ainda mais o valor ao comprimir o tempo de inatividade por meio de alertas preditivos, maximizando assim as horas geradoras de receita. Coletivamente, essas forças interligadas transformam os lava-louças comerciais em infraestrutura estratégica que protege a capacidade, a conformidade e o controle de custos para cada nível de marca.

Principais Destaques do Relatório

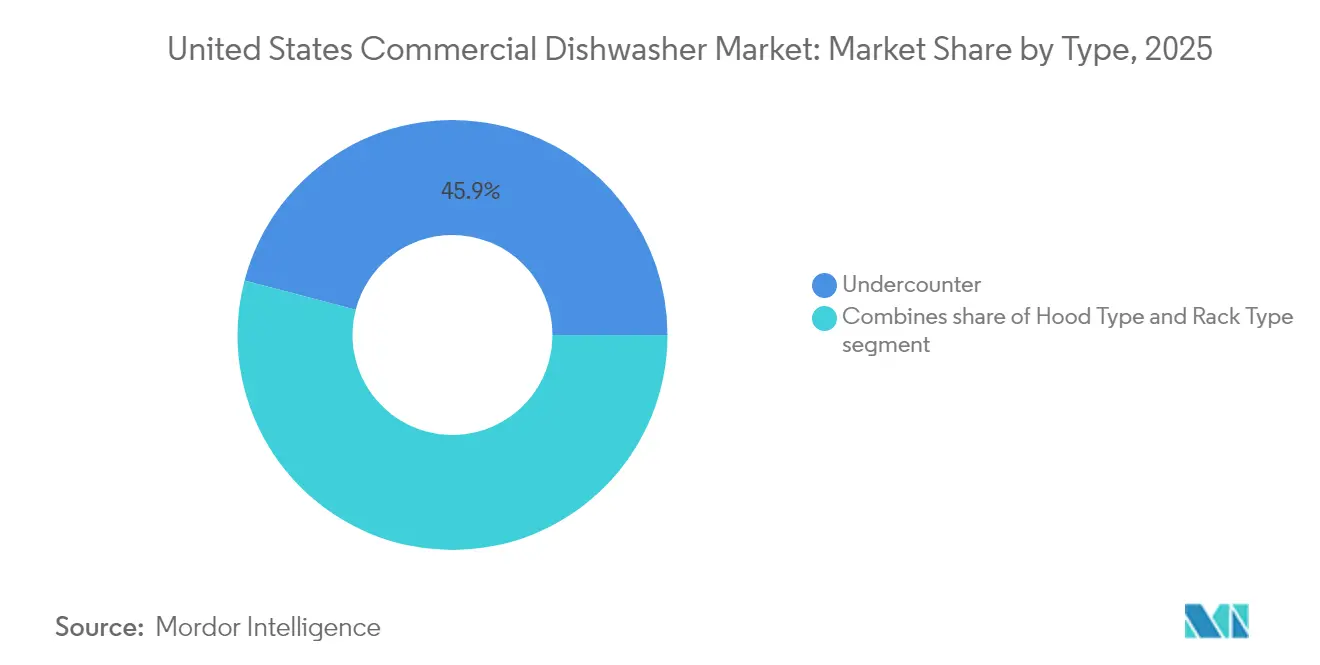

- Por tipo, as unidades sob o balcão capturaram 45,92% da participação de mercado de lava-louças comerciais dos Estados Unidos em 2025, enquanto as máquinas do tipo rack registram o CAGR mais rápido de 8,07% até 2031.

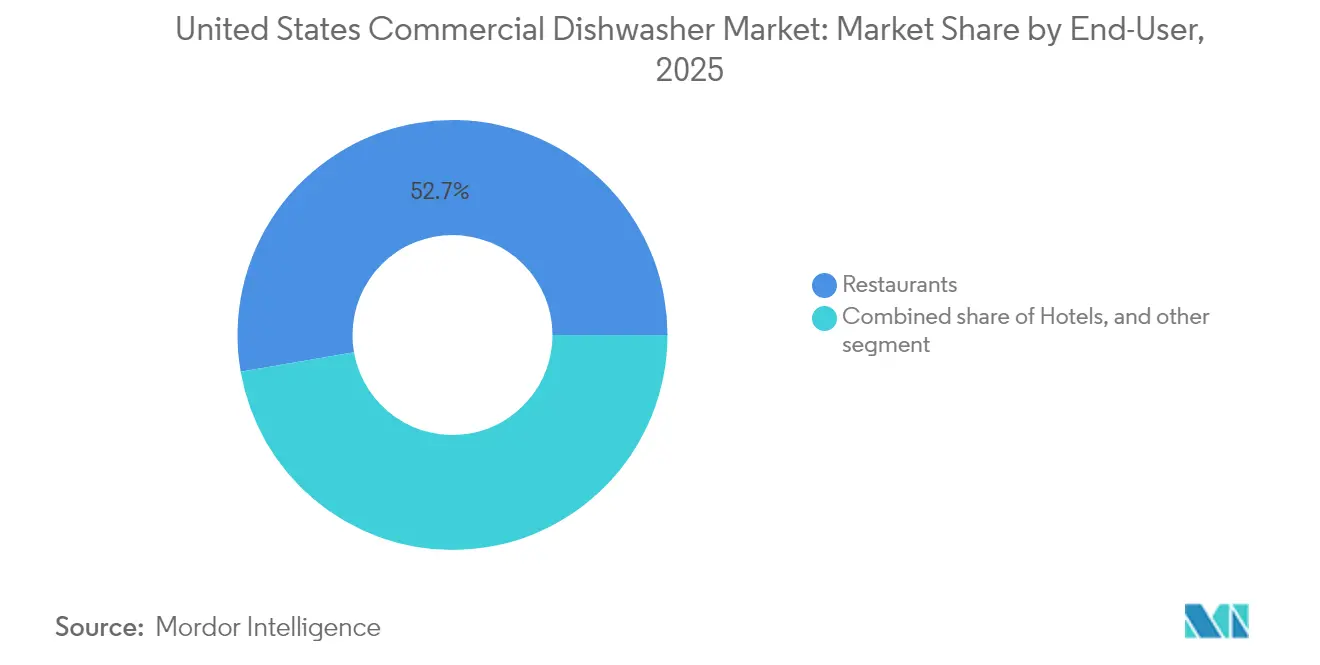

- Por usuário final, os restaurantes detiveram 52,74% do tamanho do mercado de lava-louças comerciais dos Estados Unidos em 2025, enquanto os serviços de catering lideram o crescimento com um CAGR de 8,26% até 2031.

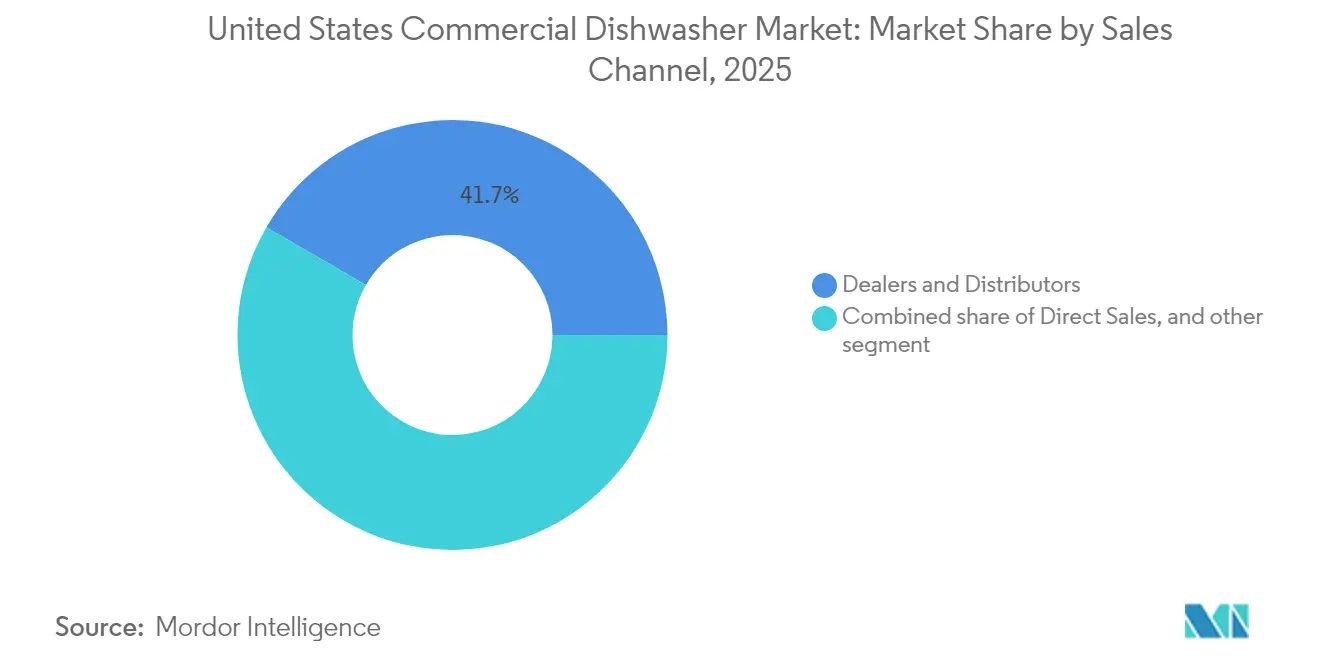

- Por canal de vendas, os revendedores retiveram 41,65% de participação no mercado de lava-louças comerciais dos Estados Unidos em 2025, mas o varejo online avança com um CAGR de 9,38% ao longo do período de previsão.

- Por geografia, o Sul respondeu por 34,05% da participação no mercado de lava-louças comerciais dos Estados Unidos em 2025, e o Oeste expandiu-se mais rapidamente com um CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lava-Louças Comerciais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por automação de cozinha para economia de mão de obra | +2.1% | Nacional, maior no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Regulamentos de eficiência energética e hídrica (EPA ENERGY STAR) | +1.8% | Nacional, variações de reembolso por estado | Longo prazo (≥ 4 anos) |

| Crescimento das redes de restaurantes de serviço rápido | +1.5% | Nacional, concentrações suburbanas | Médio prazo (2-4 anos) |

| Aumento da integração de IoT na área de retaguarda | +1.2% | Nacional, liderado por grupos de redes | Longo prazo (≥ 4 anos) |

| Mudança para modelos de aluguel e assinatura de lavagem de utensílios | +0.9% | Nacional, áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescente escassez de mão de obra na indústria de foodservice | +1.0% | Nacional, especialmente em centros urbanos | Curto a médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Automação de Cozinha para Economia de Mão de Obra

O mercado de lava-louças comerciais dos Estados Unidos se beneficia diretamente da persistente crise de pessoal que deixa 45% dos operadores incapazes de atender à demanda. A remoção automática de resíduos, os racks de carregamento automático e os filtros autolimpantes reduzem as tarefas repetitivas que normalmente exigem dois funcionários em tempo integral em um turno movimentado. O sistema autoLINE da Hobart demonstra resultados tangíveis, registrando 30% de economia de mão de obra e ciclos 50% mais curtos que se traduzem em uma mesa adicional por período de refeição. Os operadores de redes agora incluem critérios de automação em suas especificações de equipamentos, forçando os fornecedores a integrar recursos de compensação de mão de obra como padrões de base em vez de complementos premium. Os estabelecimentos independentes, há muito limitados por espaço e orçamento, adotam unidades automatizadas compactas que cabem sob os balcões e ainda atingem total conformidade com as normas NSF. O aumento da produtividade eleva a capacidade diária de couverts, o que melhora a eficiência dos assentos e as métricas de rotatividade de clientes. Essa lacuna crônica de mão de obra não mostra sinais de estreitamento, portanto a demanda por lava-louças que reduzem o trabalho permanece estruturalmente incorporada ao longo do horizonte de previsão. O impulso garante pelo menos dois ciclos de renovação dentro da janela de projeção, reforçando assim a resiliência de receita para os fabricantes.

Regulamentos de Eficiência Energética e Hídrica (EPA ENERGY STAR)

Os mandatos federais em vigor em 2024 estipulam limites rigorosos sobre galões por ciclo e kWh por rack que removem máquinas desatualizadas da operação legal.[2]Departamento de Energia dos EUA, "Compra de Lava-Louças Comerciais com Eficiência Energética", ENERGY.GOV. Os operadores que substituem unidades não conformes frequentemente obtêm economias de utilidades ao longo da vida útil superiores a USD 20.000, compensando facilmente os preços de compra mais elevados em três anos. A certificação ENERGY STAR, antes um selo de marketing, funciona hoje como qualificação mínima para aquisições institucionais, incluindo todas as instalações federais. Os reembolsos de concessionárias na Califórnia, em Nova York e em Massachusetts reduzem o custo inicial em até 15%, ampliando a velocidade de retorno para máquinas rack com recuperação de energia. Os fabricantes correm para incorporar tecnologia de bomba de calor e sistemas de filtração em múltiplos estágios que recuperam 90% da água de enxágue, entregando benefícios ambientais e de custo mensuráveis. A pressão de conformidade sincroniza os ciclos de substituição em todo o país, suavizando a demanda e reduzindo o padrão de expansão e contração que historicamente seguiu as oscilações econômicas. Como os reguladores revisam os limites a cada cinco anos, os roteiros de engenharia antecipam requisitos ainda mais rigorosos para 2029, criando um pipeline de produtos preparados para o futuro.

Crescimento das Redes de Restaurantes de Serviço Rápido

O mercado de lava-louças comerciais dos Estados Unidos ganha escala por meio da expansão dos restaurantes de serviço rápido (RSR) para subúrbios de segundo anel, onde os formatos com drive-through dominam. As redes tipicamente padronizam equipamentos sob o balcão ou do tipo capota que se encaixam perfeitamente em módulos de cozinha modulares, acelerando a abertura de lojas ao reduzir o tempo de projeto. As aquisições centralizadas geram descontos em volume, dando aos fornecedores com redes de serviço em todo o país uma vantagem inerente. Os ritmos operacionais dos RSR exigem ciclos de lavagem de 100 segundos e prontidão imediata no modo de espera, condições que as unidades de esteira mais antigas não conseguem satisfazer. Os altos volumes de serviço criam grandes cargas de bandejas e plásticos leves que os jatos de toque suave mais modernos manuseiam sem danos. À medida que as entregas e os pedidos para viagem contribuem com uma proporção maior das transações, os lava-louças também devem higienizar as embalagens reutilizáveis que muitas marcas introduzem para reduzir o desperdício de recipientes. Os franqueados preferem fornecedores que oferecem contratos de manutenção preventiva incluídos, garantindo o mínimo de interrupção do serviço. No geral, a rápida expansão dos RSR fortalece os volumes de remessa de base e reforça a receita de peças de longo prazo para os fabricantes de equipamentos originais.

Aumento da Integração de IoT na Retaguarda (Manutenção Preditiva)

A arquitetura conectada converte cada lava-louça em um nó de dados que alimenta painéis de desempenho, permitindo que as cozinhas transicionem de modelos de serviço reativos para preditivos.[3]Hobart Corporation, "Tecnologia de Serviço Alimentar, Engenharia de Equipamentos Alimentares", HOBARTCORP.COM. Os sensores rastreiam contagens de ciclos, estabilidade de temperatura e dosagem de produtos químicos, enviando alertas para aplicativos móveis que solicitam ação preventiva antes que ocorram falhas. A plataforma DishIQ da Ecolab conecta as máquinas à análise em nuvem que compara o consumo com locais similares, expondo ineficiências que valem até USD 1.200 anuais por loja. Os operadores obtêm visibilidade consolidada em redes de múltiplas unidades, permitindo que os gestores de ativos realocem unidades ou programem retrofits em toda a frota com tempo mínimo de inatividade. Os fabricantes monetizam a conectividade vendendo assinaturas de serviço em camadas que garantem peças de reposição em 24 horas, traduzindo-se em nova receita recorrente. Os insights de dados também informam melhorias de design iterativas que reduzem o consumo de energia e o uso de água em gerações sucessivas de produtos. Como os dispositivos conectados se integram perfeitamente a outros sistemas de cozinha, eles abrem caminho para a futura orquestração em ciclo fechado que otimiza mão de obra, utilidades e fluxo de trabalho simultaneamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital inicial para modelos avançados | -1.4% | Nacional, maior impacto sobre independentes | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados para manutenção | -0.8% | Nacional, mercados rurais e secundários | Médio prazo (2-4 anos) |

| Volatilidade nos preços do aço inoxidável | -0.6% | Nacional, todos os fabricantes | Curto prazo (≤ 2 anos) |

| Ciclo lento de substituição entre pequenos operadores | -0.7% | Nacional, especialmente em regiões sensíveis a custos | Médio a longo prazo (2–5 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital Inicial para Modelos Avançados

Os lava-louças premium com bobinas de recuperação de calor, filtragem dupla e módulos de IoT custam pelo menos 40% a mais do que os modelos básicos, uma lacuna que sobrecarrega as finanças dos proprietários durante períodos de fluxo de clientes reduzido. Os restaurantes independentes raramente possuem linhas de crédito comparáveis às dos operadores de redes, portanto adiام as compras até que a falha do equipamento se torne iminente, o que pode desacelerar as remessas de unidades. Os credores aplicam taxas de juros mais altas aos tomadores de empréstimos da área de hospitalidade, inflando ainda mais o custo efetivo de propriedade. Os grupos de compras cooperativas amenizam parte do encargo, mas a participação permanece desigual nas geografias rurais. Os revendedores respondem com reembolsos promocionais que incluem instalação gratuita, mas as taxas de serviço nos anos seguintes podem corroer as economias iniciais. Consequentemente, uma parte da demanda se desloca para unidades recondicionadas que satisfazem a conformidade sem proporcionar eficiência de alto nível, reduzindo o potencial de crescimento no segmento de médio alcance. Os programas de preços por assinatura e os programas de reembolso governamental contrabalançam parcialmente essa restrição, mas o ritmo de adoção varia amplamente por estado, deixando lacunas onde o custo de capital ainda dificulta a modernização.

Escassez de Técnicos Qualificados para Manutenção

Máquinas complexas com jatos de alta pressão e eletrônica integrada requerem pessoal treinado pela fábrica que entenda tanto o diagnóstico mecânico quanto o digital. No entanto, as escolas técnicas formam técnicos em número insuficiente para atender às crescentes chamadas de serviço, especialmente fora das principais metrópoles. Os tempos médios de espera para reparos em alguns condados rurais agora excedem 72 horas, forçando as cozinhas a recorrer temporariamente a descartáveis que inflam os custos operacionais. Os fabricantes investem em módulos de treinamento em realidade virtual e linhas de assistência remota, mas essas ferramentas não podem substituir a experiência prática durante a substituição de componentes. O tempo de inatividade prolongado corrói a confiança do operador na adoção de modelos de ponta percebidos como sensíveis a pequenas falhas. Os revendedores priorizam clientes de redes, deixando os independentes vulneráveis a filas mais longas, o que por sua vez atrasa sua decisão de adotar sistemas avançados. Embora o firmware de autodiagnóstico reduza as suposições, não elimina a necessidade de mão de obra qualificada, portanto a escassez de técnicos permanece um freio material na penetração acelerada de unidades sofisticadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Compactas Impulsionam a Evolução do Mercado

As unidades sob o balcão comandam 45,92% da participação no mercado de lava-louças comerciais dos Estados Unidos em 2025, validando seu papel como solução preferida para cozinhas com restrição de espaço que ainda exigem desempenho de lavagem comercial. Espaços compactos de apenas 60 cm permitem a instalação sob os balcões de preparação, maximizando a metragem quadrada da retaguarda, e os boosters integrados mantêm a higienização conforme as normas NSF apesar das entradas de água fria. Os operadores que atualizam a partir de configurações de três cubas obtêm alívio imediato de mão de obra e controle consistente de temperatura que as cubas manuais raramente alcançam. Enquanto isso, as máquinas do tipo rack, embora com uma fatia menor, registram o CAGR mais rápido de 8,07%, refletindo volumes crescentes em restaurantes casuais e refeitórios de escolas secundárias que requerem capacidade de mais de 150 racks por hora. Os fabricantes equipam esses sistemas com acionamentos de velocidade variável que ajustam o ritmo da esteira à variação de carga, eliminando o desperdício de energia durante as pausas do meio-dia. As máquinas do tipo capota mantêm seguidores fiéis entre restaurantes de volume médio que apreciam a ergonomia pass-through permitindo operação tranquila de duas pessoas. Coletivamente, essas tendências reforçam como ergonomia, economia de energia e utilização do espaço determinam a preferência do comprador muito mais do que as contagens de ciclos nos títulos.

O crescimento do tipo rack reformula o campo competitivo à medida que marcas emergentes desafiam os titulares com designs modulares que cabem por portas estreitas e se montam no local, reduzindo o tempo de instalação em 30%. Os módulos de recuperação de energia capturam o calor do exaustor para pré-aquecer a água de enxágue recebida, reduzindo as cobranças de utilidades e avançando as metas de sustentabilidade corporativa. O modelo AC TALL Space Maker sob o balcão da Auto-Chlor ilustra como os fabricantes combinam design compacto com filtragem de alto nível, economizando 75% mais espaço do que os equivalentes legados sem sacrificar a conformidade com as normas NSF. As máquinas de voo permanecem especializadas para locais de altíssimo volume, mas inovações como seções de secagem de zona dupla agora abrem casos de uso em salões de convenções e arenas esportivas. A hierarquia de tipos sinaliza uma mudança sustentada em direção a soluções que entregam o máximo de racks por metro quadrado, uma métrica que agora rivaliza com o custo inicial nos critérios de classificação dos compradores. Em cada configuração, o mercado de lava-louças comerciais dos Estados Unidos continua a recompensar modelos que combinam economias operacionais mensuráveis com simplicidade de instalação plug-and-play, consolidando o valor estratégico da engenharia que equilibra capacidade, conformidade e compacidade.

Por Usuário Final: Domínio dos Restaurantes Enfrenta Avanço do Catering

Os restaurantes geraram 52,74% do tamanho do mercado de lava-louças comerciais dos Estados Unidos em 2025, alavancando vendas da indústria de USD 1,1 trilhão e empregando 15,7 milhões de trabalhadores para ancorar a demanda básica por equipamentos. Os operadores de redes substituem as unidades a cada seis a oito anos, mantendo um fluxo constante de pedidos repetidos que protege os fornecedores durante desacelerações macroeconômicas. Os estabelecimentos de serviço completo valorizam a versatilidade de ciclo que acomoda taças delicadas e utensílios de cozinha pesados na mesma máquina, colocando os controles multiprograma em primeiro plano. Os estabelecimentos independentes, por sua vez, se inclinam para robustez simples e facilidade de manutenção, priorizando o tempo de atividade em detrimento de recursos premium. Os hotéis, representando 18% da demanda, integram lava-louças em sistemas de stewarding mais amplos que incluem lavadoras de copos e túneis de limpeza de panelas. Embora estáveis, os ritmos de compra dos hotéis se alinham aos ciclos de renovação, criando picos previsíveis, porém infrequentes, a cada sete a dez anos.

As unidades de catering avançam a um CAGR de 8,26%, superando todos os outros segmentos à medida que a atividade de eventos se recupera e as reuniões corporativas retornam aos formatos presenciais. As máquinas rack portáteis montadas em rodízios permitem a devolução de pratos no local em centros de convenções, reduzindo os custos logísticos associados à lavagem fora do local. A demanda sazonal significa que muitos caterers preferem contratos de aluguel com trocas de serviço garantidas, um modelo que se integra perfeitamente às ofertas de assinatura emergentes. Seus fluxos de trabalho envolvem picos irregulares, portanto os tanques de retenção de alta capacidade que pré-aquecem a água de enxágue durante o transporte ganharam popularidade por reduzir o tempo de configuração. Os estabelecimentos de café e padaria, 11% da demanda, usam máquinas slim que manuseiam diversas formas de assar sem danificar os plásticos de panificação, reforçando oportunidades de nicho para jatos de baixa pressão de água. Em conjunto, as dinâmicas do usuário final destacam como a variabilidade de volume, o mix de mão de obra e a frequência de serviço ditam a seleção do sistema, levando os fabricantes a diversificar os portfólios em vez de perseguir designs de tamanho único.

Por Canal de Vendas: Disrupção Digital Reformula a Distribuição

Os revendedores e distribuidores capturaram 41,65% da participação no mercado de lava-louças comerciais dos Estados Unidos em 2025, apoiando-se em relacionamentos com décadas de história e extensas equipes locais de instalação nas quais os independentes confiam para configurações completas. As demonstrações em showroom e os testes de lavagem ao vivo fornecem provas táteis que os catálogos puramente online não conseguem replicar, dando aos revendedores uma vantagem persuasiva nas vendas de alto valor. Eles também facilitam o financiamento ao combinar equipamentos com planos de serviço que se consolidam em uma única fatura. As vendas diretas, com aproximadamente 35% de participação, atendem principalmente às redes de RSR que exigem unidades padronizadas em centenas de lojas, permitindo que os fabricantes otimizem a logística e os preços por volume. Os gerentes de conta de fábrica consultam sobre o layout da cozinha e o fluxo de trabalho para incorporar os lava-louças nos projetos de franquias desde o início, tornando difícil a substituição posterior por concorrentes.

O varejo online avança a um CAGR de 9,38%, impulsionado por configuradores 3D, cotações de frete instantâneas e avaliações colaborativas que desmistificam as nuances de especificação para compradores de primeira vez. Os marketplaces publicam garantias de estoque disponível e data de envio que atraem operadores que enfrentam falhas inesperadas. Apesar da tração digital, a maioria dos pedidos de comércio eletrônico ainda é roteada por meio de atendimento híbrido, onde técnicos locais cuidam da entrega e da instalação, refletindo a complexidade de instalação do equipamento. Alguns fabricantes pilotam portais diretos ao operador que contornam a distribuição tradicional, provocando resistência dos revendedores, mas sublinhando a inevitável evolução do canal. Os modelos de assinatura amplificam a influência do digital porque o faturamento, os diagnósticos e o despacho de serviços fluem todos por painéis em nuvem. Em última análise, a participação no canal dependerá de qual rota melhor minimiza o tempo de inatividade, reforça a garantia de conformidade e entrega métricas transparentes de custo total de propriedade.

Análise Geográfica

O sul dos Estados Unidos reforça sua liderança dentro do mercado de lava-louças comerciais dos Estados Unidos ao alinhar o impulso demográfico com climas regulatórios favoráveis que aceleram o desenvolvimento de restaurantes. O influxo populacional supera as médias nacionais, expandindo os espaços de foodservice e levando os operadores de redes a padronizar unidades de lavagem de utensílios de alta eficiência em múltiplos formatos. O setor de turismo da Flórida se recupera mais rapidamente do que outros estados, e o pico de demanda por rotatividade rápida de pratos se traduz diretamente em compras de máquinas rack de ciclo rápido. As cidades do Texas estendem incentivos de licenciamento que encurtam os prazos de construção, antecipando a especificação de equipamentos para estágios mais iniciais do projeto. As concessionárias do Sul promovem a eficiência por meio de reembolsos em dinheiro que podem chegar a USD 800 por unidade ENERGY STAR, efetivamente reduzindo parte da lacuna de preço premium e catalisando a substituição mais rápida de sistemas legados.

Os operadores do Oeste, por outro lado, canalizam a cultura de sustentabilidade em requisitos de aquisição mensuráveis, moldando assim um sub-mercado distintivo que se inclina para secadores de bomba de calor e sistemas de recuperação de água cinza. Os códigos de energia da Califórnia antecipam as regras federais, encorajando os fabricantes a pilotar tecnologias de ponta em centros de teste da Costa Oeste antes de implementá-las em todo o país. Os centros urbanos de alta densidade da região amplificam o valor dos lava-louças capazes de encaixar racks de tamanho completo em armários de 60 cm, uma inovação que prolifera por redes de cafés boutique. A ampla aceitação do monitoramento remoto decorre do ecossistema tecnológico mais amplo, tornando os modelos prontos para IoT a especificação padrão em vez de atualizações opcionais.

O cenário de restaurantes do Nordeste prioriza reformas de cozinha que liberam capacidade de assentos, levando os operadores a substituir cubas estacionárias volumosas por unidades pass-through slim que giram racks em menos de 60 segundos. Os edifícios históricos frequentemente impõem restrições elétricas que necessitam de unidades de baixa amperagem com boosters integrados, estimulando um nicho específico dentro dos portfólios dos fabricantes. Os contratos institucionais em universidades da Ivy League perseguem metas de sustentabilidade que exigem lava-louças com recuperação de energia, influenciando licitações em volume cujos volumes afetam os totais anuais de remessa. A demanda do Meio-Oeste gira em torno de grandes campi industriais, sistemas de saúde e universidades estaduais que renovam contratos de serviço de longo prazo a cada cinco anos, ancorando os volumes de máquinas de esteira. A localização logística central da região também estabiliza os prazos de entrega de peças de reposição, reforçando a confiança dos operadores em modelos sofisticados e ricos em sensores.

Cenário Competitivo

A concentração do mercado permanece moderadamente alta, com a Hobart mantendo uma posição dominante no mercado de lava-louças comerciais dos EUA. Sua forte liderança dá à marca vantagens significativas de escala tanto na eficiência de fabricação quanto na cobertura de serviços em todo o país. Jackson WWS, CMA Dishmachines e Champion/Moyer Diebel competem coletivamente pelos clientes do mercado médio ao personalizar pacotes que integram fornecimento de produtos químicos e manutenção preventiva em contratos de arrendamento financeiro. Inovadores menores exploram espaços em branco por meio de engenharia de nicho, como máquinas do tipo capota de alta câmara que aceitam utensílios de cozinha de grande porte favorecidos por cozinhas farm-to-table. Os contratos de assinatura diferenciam os fornecedores emergentes que não possuem extensas redes de revendedores, mas se destacam no suporte digital ao cliente, sublinhando como os modelos de serviço pesam tanto quanto as especificações de hardware.

A liderança tecnológica se manifesta por meio de ecossistemas de IoT como o Hobart SmartConnect, que canaliza a telemetria da máquina para painéis em nuvem, permitindo o gerenciamento centralizado de ativos em redes multiestaduais. A Ecolab aproveita sua infraestrutura de distribuição de produtos químicos para introduzir o DishIQ, combinando dados de dosagem de detergente com métricas de desempenho para otimizar os custos operacionais. A intensidade competitiva agora depende da capacidade de transformar conjuntos de dados em insights operacionais acionáveis, em vez de depender exclusivamente de galões por rack ou ciclos por hora. A concorrência de preços persiste nos segmentos de nível básico; no entanto, os cálculos de custo total de propriedade favorecem cada vez mais as unidades premium quando as economias de utilidades e as métricas de tempo de atividade entram nas avaliações de aquisição.

As parcerias estratégicas surgem frequentemente à medida que os fabricantes de equipamentos se aliam a fornecedores de sistemas de PDV e de exibição de cozinha para criar plataformas de dados unificadas. Os fabricantes interessados em manter sua participação investem em academias de treinamento regionais que abordam a escassez de técnicos ao mesmo tempo em que aprofundam a fidelidade dos revendedores. Os programas de peças de reposição no mercado de reposição ganham importância, contribuindo com percentuais de dois dígitos do lucro operacional e fortalecendo o vínculo com o cliente. Ao longo do período de previsão, a consolidação entre os players de médio porte é provável, à medida que os custos crescentes de P&D e os encargos de conformidade regulatória favorecem as entidades com escala para absorver o investimento. Tal consolidação provavelmente elevaria o índice de concentração do mercado em dois pontos se os cinco principais fornecedores juntos superassem um limite de 80%.

Líderes do Setor de Lava-Louças Comerciais dos Estados Unidos

Hobart (ITW)

Jackson WWS

CMA Dishmachines

Champion / Moyer Diebel

Meiko USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Whirlpool Corporation apresentou o Lava-Louças com Terceiro Rack KitchenAid 360° Max Jets™ com Sistema Advanced ProDry™ no KBIS 2025, sinalizando inovações de nível doméstico que frequentemente migram para plataformas comerciais.

- Janeiro de 2025: A Praim Co. estreou lava-louças comerciais com spray em múltiplos ângulos na CES 2025, delineando seus planos de penetrar no mercado dos Estados Unidos com designs de economia de energia.

- Maio de 2024: A Hobart forneceu 150 lava-louças para o navio de cruzeiro Icon of the Seas, demonstrando escalabilidade para projetos de hospitalidade de mega volume.

- Março de 2024: A Hobart lançou a linha CL do Tipo Esteira que incorpora automação avançada e recuperação de energia para operações de alto volume.

Escopo do Relatório do Mercado de Lava-Louças Comerciais dos Estados Unidos

Um lava-louças comercial, também chamado de máquina de lavagem de utensílios, é um equipamento industrial de lavagem de louças com capacidade maior do que um lava-louças residencial padrão, capaz de lavar mais pratos, copos, panelas e frigideiras com o uso de higienizadores químicos e outros métodos.

O mercado de lava-louças comerciais dos EUA é segmentado por tipo e por usuário final. Por tipo, o mercado é segmentado em tipo capota, sob o balcão e tipo rack. Por usuário final, o mercado é segmentado em hotéis, restaurantes, unidades de catering, cafés e padarias. O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Tipo Capota |

| Sob o Balcão |

| Tipo Rack |

| Hotéis |

| Restaurantes |

| Unidades de Catering |

| Cafés e Padarias |

| Vendas Diretas |

| Varejo Online |

| Revendedores e Distribuidores |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo | Tipo Capota |

| Sob o Balcão | |

| Tipo Rack | |

| Por Usuário Final | Hotéis |

| Restaurantes | |

| Unidades de Catering | |

| Cafés e Padarias | |

| Por Canal de Vendas | Vendas Diretas |

| Varejo Online | |

| Revendedores e Distribuidores | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de lava-louças comerciais dos Estados Unidos em 2026?

O mercado é avaliado em USD 1,22 bilhão em 2026.

Com que velocidade o mercado crescerá até 2031?

Está previsto para expandir a um CAGR de 7,94% até 2031.

Qual tipo de produto detém a maior participação atualmente?

As unidades sob o balcão lideram com 45,92% de participação em 2025.

Qual região está expandindo mais rapidamente?

O Oeste registra o CAGR mais rápido de 8,31% até 2031.

Qual é o principal fator que impulsiona a adoção de lava-louças avançados?

A escassez persistente de mão de obra leva os operadores a adotarem sistemas automatizados de alta eficiência.

Como as barreiras de capital inicial estão sendo mitigadas?

Os modelos de assinatura e aluguel convertem grandes custos iniciais em taxas mensais previsíveis.

Página atualizada pela última vez em: