Tamanho e Participação do Mercado de Lava-Louças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

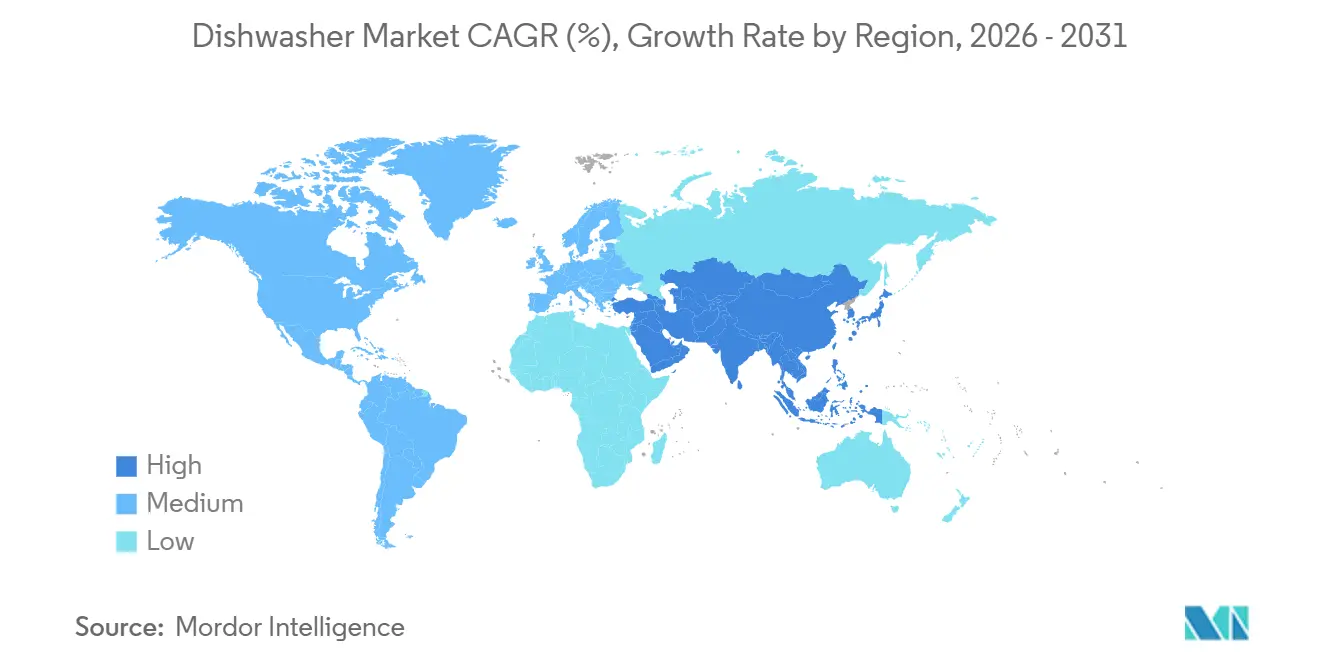

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lava-Louças por Mordor Intelligence

O tamanho do mercado global de lava-louças foi de USD 34,39 bilhões em 2025, com previsão de atingir USD 35,68 bilhões em 2026 e USD 42,86 bilhões até 2031, refletindo um CAGR de 3,74% durante 2026-2031. As normas e etiquetas de eficiência nos principais mercados continuam a orientar os projetos para menor consumo de energia e água, e essas normas estão se tornando mais rigorosas, redirecionando a pesquisa e o desenvolvimento para hidráulica, motores e métodos de secagem. A adoção de ecossistemas de casa inteligente apoia ainda mais o mercado de lava-louças ao oferecer diagnósticos remotos, manutenção preditiva e conveniência por controle de voz. Esses recursos aumentam o valor percebido dos eletrodomésticos e aceleram as decisões de atualização. Os fabricantes estão aproveitando as eficiências de escala em componentes eletrônicos para reduzir gradualmente os preços médios de venda sem comprometer as margens, ampliando assim a base de clientes em regiões emergentes.

Principais Conclusões do Relatório

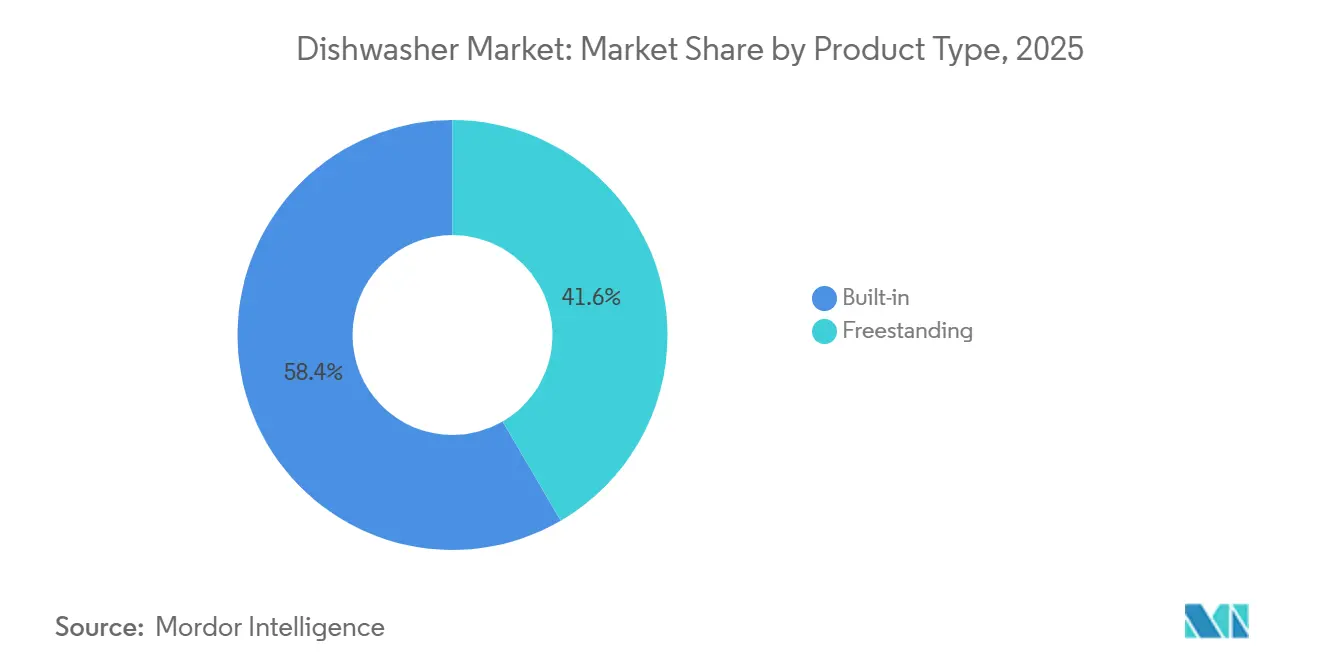

- Por tipo de produto, os lava-louças embutidos lideraram com 58,40% da participação global do mercado de lava-louças em 2025, e o mesmo segmento está projetado para expandir a um CAGR de 5,09% até 2031.

- Por aplicação, o segmento residencial representou 82,15% da participação global do mercado de lava-louças em 2025, enquanto o segmento comercial tem previsão de crescer a um CAGR de 6,76% até 2031.

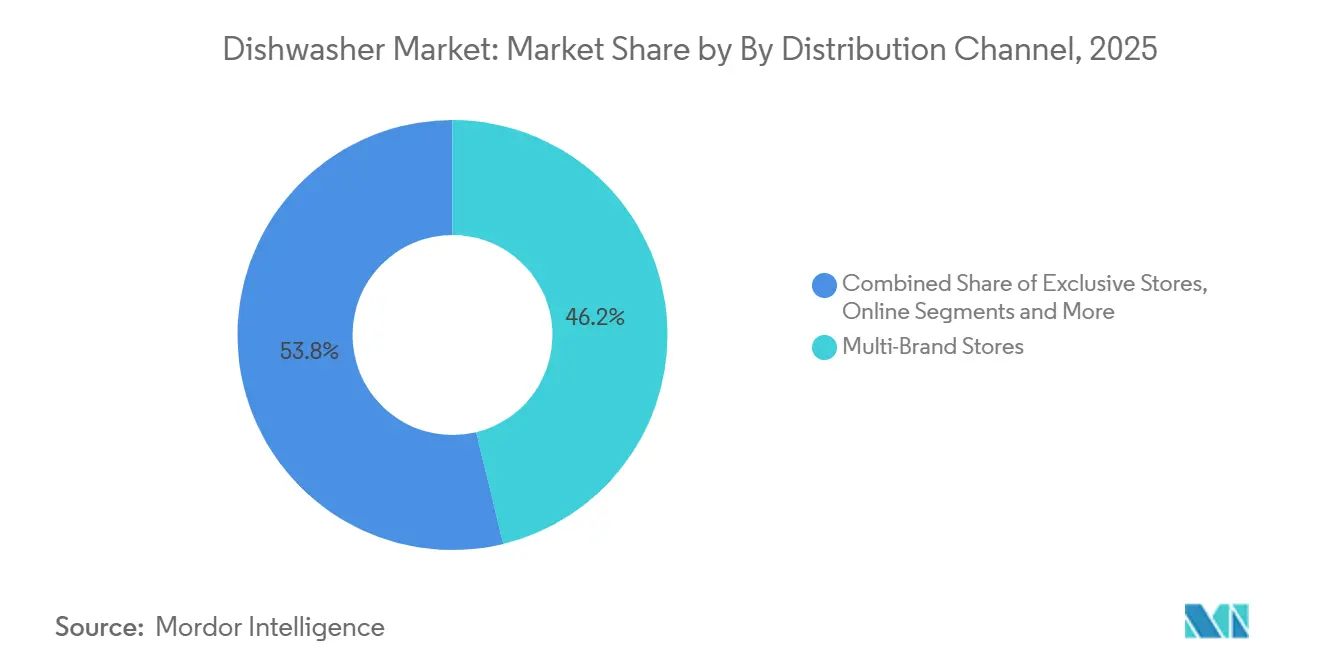

- Por canal de distribuição, as lojas multimarcas detinham 46,25% da participação global do mercado de lava-louças em 2025, enquanto os canais online estão projetados para avançar a um CAGR de 6,94% até 2031.

- Por geografia, a Ásia-Pacífico comandou 36,20% da participação global do mercado de lava-louças em 2025, e o Oriente Médio e África deve registrar o maior crescimento regional a um CAGR de 6,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lava-Louças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por padrões mais elevados de eficiência energética e hídrica | +0.6% | Global, com aplicação mais rigorosa na União Europeia, América do Norte e China | Médio prazo (2-4 anos) |

| Reforma de cozinhas e adoção de modelos embutidos em mercados maduros | +0.5% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Aumento da penetração domiciliar em mercados urbanos com baixa penetração | +1.2% | Núcleo da Ásia-Pacífico (China, Índia), expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Habilitação do comércio eletrônico e execução de varejo omnicanal | +0.7% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Formatos compactos e de pia desbloqueando a primeira compra em microcozinhas | +0.4% | Ásia-Pacífico urbana (China, Japão, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Recursos inteligentes impulsionando a substituição premium | +0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Padrões Mais Elevados de Eficiência Energética e Hídrica

Os formuladores de políticas na União Europeia, nos Estados Unidos e em outros grandes mercados endureceram os limites de energia e água, o que orienta a engenharia de lava-louças para hidráulica, gestão térmica e motores mais eficientes [1]Comissão Europeia, "Regulamento Delegado da Comissão (UE) 2019/2017 sobre Rotulagem Energética de Lava-Louças," EUR-Lex, eur-lex.europa.eu . Requisitos claros de rotulagem, como a etiqueta energética da União Europeia e a especificação ENERGY STAR Versão 8.0 dos Estados Unidos, tornam as diferenças de custo operacional visíveis no ponto de venda, e isso orienta muitas compras no mercado global de lava-louças para modelos com melhor desempenho ao longo do ciclo de vida. O cumprimento de métodos de teste regionais divergentes e verificações de conformidade muitas vezes exige reengenharia ou, no mínimo, novos testes, o que eleva os custos por unidade para marcas menores que não possuem escala de plataforma. As empresas que operam pesquisa e desenvolvimento para superar os limites futuros ganham mais tempo entre os redesenhos e evitam riscos de acesso em marcos de mudança de normas. Essa cadência regulatória aumenta o peso estratégico da padronização de componentes e das plataformas globais, ao mesmo tempo que preserva a flexibilidade para se adaptar às normas locais no mercado global de lava-louças.

Reforma de Cozinhas e Adoção de Modelos Embutidos em Mercados Maduros

Na América do Norte e na Europa Ocidental, as reformas de cozinha frequentemente especificam conjuntos de eletrodomésticos integrados, o que mantém os lava-louças embutidos em alta consideração durante as reformas. Os ecossistemas de construtores e empreiteiros influenciam a seleção de marcas e os preços, e elevam produtos que se alinham com os planos de marcenaria e ventilação comuns em projetos de médio a alto padrão. Esses canais entregam volume constante, mas podem comprimir as margens devido à precificação por volume e aos cronogramas de instalação coordenados que recompensam fornecedores previsíveis no mercado global de lava-louças. Os prazos de entrega para unidades com painel personalizado tendem a ser mais longos do que para unidades independentes, devido à coordenação com a marcenaria e ao agendamento de profissionais, o que pode retardar a adoção inicial fora de projetos planejados. As tendências de construção de novas residências também importam, pois muitos construtores pré-instalam lava-louças, o que antecipa as decisões e concentra o poder de barganha com construtores nacionais que negociam em escala no mercado global de lava-louças.

Aumento da Penetração Domiciliar em Mercados Urbanos com Baixa Penetração

Os ventos favoráveis da urbanização e o aumento da renda disponível na China, na Índia e em outras economias asiáticas apoiam as primeiras compras onde a penetração ainda é baixa em relação às regiões desenvolvidas. À medida que mais domicílios com dupla renda buscam economia de tempo, os lava-louças passam de discricionários a essenciais entre os primeiros adotantes, particularmente nas cidades de primeiro e segundo nível no mercado global de lava-louças. As lacunas de infraestrutura retardam o progresso em apartamentos mais antigos sem circuitos elétricos dedicados, linhas de água quente ou padrões de drenagem compatíveis com a instalação padrão de eletrodomésticos. Os incorporadores estão adicionando provisões para lava-louças em novos edifícios, o que reduz a complexidade de instalação e aumenta a adesão entre compradores que desejam cozinhas prontas para uso no mercado global de lava-louças. Os formatos compactos e conectados à torneira ajudam os primeiros domicílios a cruzar o limiar, embora sua menor capacidade os torne uma categoria de transição em vez do destino final para famílias maiores.

Habilitação do Comércio Eletrônico e Execução de Varejo Omnicanal

Cada vez mais consumidores pesquisam e compram grandes eletrodomésticos online, onde podem comparar recursos, etiquetas de energia e preços, e depois adicionar entrega agendada e instalação durante o processo de compra. Essa mudança reduz a dependência de showrooms e incentiva os fabricantes a investir em conteúdo digital, ferramentas de visualização e logística direta ao consumidor que correspondam aos padrões de serviço diferenciado no mercado global de lava-louças. Os marketplaces oferecem escala, mas pressionam os preços, o que favorece marcas capazes de equilibrar posicionamentos patrocinados com proteção de margem. A economia recompensa os incumbentes que podem absorver os custos de atendimento e manter redes de serviço densas para garantia e reparos, enquanto marcas menores enfrentam lacunas de prazo de entrega e cobertura de serviço online. O efeito líquido é um ciclo mais rápido de descoberta à compra e a realocação do orçamento de marketing de lojas físicas para busca e mídia no mercado global de lava-louças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e complexidade de instalação para modelos embutidos | -0.3% | Global, agudo em Ásia-Pacífico, Oriente Médio e África, e América Latina sensíveis a preços | Curto prazo (≤ 2 anos) |

| Hábitos culturais e baixa conscientização limitando a adoção em partes da Ásia-Pacífico e África | -0.5% | Índia, Indonésia, África Subsaariana, partes do Oriente Médio | Longo prazo (≥ 4 anos) |

| Restrições de espaço, encanamento e retrofit elétrico em mercados emergentes | -0.4% | Ásia-Pacífico urbana, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Modelos de locação e aluguel no setor de hotelaria, restaurantes e catering estão atrasando as compras definitivas | -0.2% | Segmento comercial global, pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Complexidade de Instalação para Modelos Embutidos

Os modelos embutidos geralmente têm preços de compra mais elevados do que as unidades independentes equivalentes, e também exigem instalação paga para alinhamento elétrico, hidráulico e de marcenaria. A necessidade de coordenar múltiplos profissionais pode estender os prazos, o que adiciona fricção para compradores de primeira viagem no mercado global de lava-louças. Em regiões sensíveis a preços e mercados com predominância de aluguel, a combinação do custo do produto e da mão de obra de instalação torna as unidades independentes mais atraentes [2]Equipe de Dados do Banco Mundial, "População Urbana (% da População Total)," Banco Mundial, worldbank.org . A escassez de profissionais qualificados em alguns países também eleva os custos de mão de obra e aumenta os tempos de espera. Esses obstáculos reduzem as compras por impulso e empurram muitos compradores para formatos mais simples no mercado global de lava-louças.

Hábitos Culturais e Baixa Conscientização Limitando a Adoção em Partes da Ásia-Pacífico e África

A lavagem manual de louça continua sendo o padrão em muitos domicílios do Sul da Ásia e da África, o que leva a equívocos sobre o consumo de água e energia das máquinas. Pesquisas revisadas por pares demonstraram que lava-louças eficientes podem usar menos água e energia do que a lavagem manual típica, mas a conscientização é limitada em muitos mercados. Utensílios de cozinha que não são adequados para lava-louças reduzem ainda mais o benefício percebido quando muitos itens ainda precisariam ser lavados à mão no mercado global de lava-louças. Demonstrações em lojas e por influenciadores podem ajudar a fechar as lacunas de conhecimento, mas a mudança de hábitos é gradual. A localização de cestas, padrões de jatos e ciclos pode melhorar os resultados com utensílios regionais e acelerar a adoção no mercado global de lava-louças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Modelos Embutidos Comandam a Participação, Mas Unidades Independentes Viabilizam a Entrada no Mercado

Os lava-louças embutidos detinham 58,40% do tamanho do mercado de lava-louças em 2025, e estão projetados para crescer a um CAGR de 5,09% até 2031, à medida que as instalações em reformas e novas construções sustentam a demanda em mercados maduros. Esses produtos combinam com projetos de cozinha integrados e oferecem recursos premium que elevam os preços médios de venda no mercado global de lava-louças. A complexidade de instalação limita a adoção em ambientes com predominância de aluguel e sensíveis a preços, o que mantém os formatos independentes relevantes para compradores de primeira viagem. Os programas de construtores concentram volume e aumentam a alavancagem de negociação sobre preços e acordos de nível de serviço em todo o mercado global de lava-louças.

As unidades independentes continuam sendo uma importante porta de entrada, pois requerem apenas uma tomada padrão e uma conexão de água, permitindo entrega no mesmo dia e configuração mais simples. As variantes compactas e de bancada atendem às restrições de microcozinhas e podem ser conectadas a uma torneira, o que reduz a necessidade de alterações nos armários no mercado global de lava-louças. Os modelos embutidos com painel personalizado comandam os preços mais altos e dependem de estreita coordenação com designers e marceneiros. Os modelos portáteis atendem a aplicações temporárias ou com restrição de espaço e fornecem um nicho estável que apoia a amplitude de canais no setor de lava-louças.

Por Aplicação: Residencial Domina, Mas a Mudança para Locação no Segmento Comercial Altera os Modelos de Receita

O segmento residencial representou 82,15% do tamanho do mercado de lava-louças em 2025, o que reflete a grande base instalada em residências unifamiliares, condomínios e apartamentos nas principais regiões. Os ciclos de substituição de 10 a 12 anos em mercados maduros e o apelo das atualizações com eficiência energética sustentam volumes constantes no mercado global de lava-louças [3]Equipe de Dados do Banco Mundial, "População Urbana (% da População Total)," Banco Mundial, worldbank.org . As primeiras compras em áreas urbanas da Ásia adicionam demanda incremental, embora a infraestrutura e a conscientização continuem sendo restrições. Os incorporadores de unidades múltiplas estão especificando lava-louças cada vez mais para atender às expectativas dos locatários, o que canaliza mais volume por meio de compras em grande escala no mercado global de lava-louças.

O segmento comercial tem previsão de crescer a um CAGR de 6,76% até 2031, impulsionado por condições de escassez de mão de obra e conformidade com códigos de saúde em hotelaria e serviços de alimentação. Os pacotes de locação e equipamento como serviço ampliam o acesso, distribuem os pagamentos ao longo do tempo e incluem manutenção, mas transferem o risco do ativo para os fabricantes de equipamentos originais ou parceiros financeiros no mercado global de lava-louças. As necessidades de sanitização em alta temperatura e de capacidade de processamento impulsionam as especificações em serviços de alimentação, e as máquinas certificadas podem ter preços premium onde a conformidade é crítica. À medida que os modelos adicionam monitoramento conectado e manutenção preditiva, as oportunidades de receita de serviços crescem junto com a base instalada no setor de lava-louças.

Por Canal de Distribuição: Lojas Multimarcas sob Pressão de Margem à Medida que o CAGR Online Acelera

As lojas multimarcas detinham 46,25% do tamanho do mercado de lava-louças em 2025, apoiadas por suporte especializado de vendas, exposições ao vivo e serviços integrados de entrega e instalação. Esses varejistas se beneficiam de categorias adjacentes em showrooms, embora as estruturas de custos e o comportamento de equiparação de preços pressionem as margens no mercado global de lava-louças. As estratégias de SKU exclusivo reduzem as comparações diretas de preços, o que ajuda a preservar a economia das lojas ao custo de maior complexidade de fornecimento. Os canais de construtores e designers agregam volume para vendas orientadas por especificação, especialmente em modelos embutidos no mercado global de lava-louças.

O canal online está projetado para crescer a um CAGR de 6,94% até 2031, à medida que os consumidores confiam nas compras de grandes eletrodomésticos na web, auxiliados por preços transparentes e agendamento de instalação. As plataformas diretas ao consumidor permitem que as marcas recuperem margem e controlem a experiência pós-venda, enquanto os marketplaces trocam margem por alcance no mercado global de lava-louças. Os investimentos em realidade aumentada, calculadoras de custo de energia e seleção de janela de entrega reduzem a lacuna em relação à consultoria presencial. As vantagens de escala em atendimento e suporte pós-venda favorecem os incumbentes online, reforçando a participação onde as redes de entrega e serviço são densas no setor de lava-louças.

Análise Geográfica

A Ásia-Pacífico detinha 36,20% do mercado global de lava-louças em 2025, liderada pela China, Japão e Coreia do Sul, onde o aumento da renda e os domicílios menores apoiam a adoção. A penetração permanece baixa em relação às regiões desenvolvidas, e as lacunas de infraestrutura em edifícios mais antigos retardam a conversão para modelos embutidos no mercado global de lava-louças. As marcas locais lideram com formatos compactos e integrados à pia, adequados para microcozinhas, enquanto as marcas globais apostam em recursos premium nas cidades de primeiro nível. A categoria na Índia está em estágio inicial, dada a conscientização limitada e a dinâmica de empregados domésticos, embora os domicílios com dupla renda estejam começando a mudar as atitudes no mercado global de lava-louças.

A América do Norte apresenta dinâmicas maduras onde o crescimento depende da substituição e da construção de novas residências, e a penetração em residências unifamiliares superou 70% em pesquisas recentes [4]Equipe de Pesquisa da EIA dos EUA, "Pesquisa de Consumo de Energia Residencial," EIA, eia.gov . A Europa segue um caminho semelhante com modelos embutidos como padrão em países como Alemanha, França e Reino Unido, com espaço para crescer em partes do Sul e Leste Europeu. O Oriente Médio e a África estão projetados para registrar o crescimento regional mais rápido a 6,86% até 2031, apoiados por investimentos em infraestrutura no Golfo, uma classe média em ascensão em mercados africanos selecionados e projetos de torres urbanas que pré-instalam eletrodomésticos no mercado global de lava-louças. O progresso da América do Sul é mais variável devido à volatilidade macroeconômica e à depreciação cambial, que pesam sobre a acessibilidade de eletrodomésticos e o planejamento de longo prazo dos fabricantes no mercado global de lava-louças. A Oceania apresenta padrões maduros de substituição com adoção de modelos embutidos impulsionada por reformas e foco contínuo na eficiência energética apoiado por programas nacionais.

Cenário Competitivo

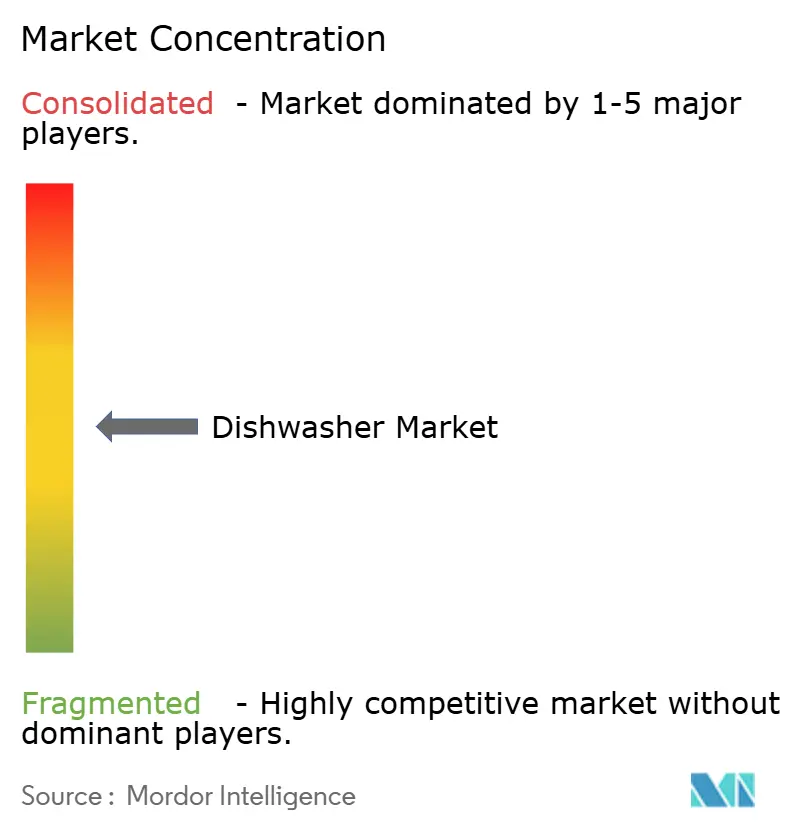

O mercado global de lava-louças apresenta concentração moderada, com as cinco principais marcas respondendo por 56,4% da receita em 2025 e deixando espaço significativo para players regionais e fornecedores de marcas próprias. A concorrência enfatiza a manutenção das margens por meio da combinação de atualizações de recursos, como operação mais silenciosa, ciclos mais rápidos e funções conectadas, com alavancas operacionais, como produção local e diversificação de fornecedores no mercado global de lava-louças. Os incumbentes padronizam componentes onde é viável para ganhar escala, ao mesmo tempo que adaptam painéis de controle, cestas e ciclos às preferências regionais. As empresas que vinculam diagnósticos conectados às operações de serviço podem reduzir os custos de garantia e elevar a satisfação do cliente no mercado global de lava-louças.

Os especialistas em formatos compactos e os desafiantes diretos ao consumidor visam mercados urbanos densos com designs adaptados ao espaço e marketing voltado para redes sociais, mas sua cobertura de serviço e profundidade de distribuição permanecem limitadas. Os líderes globais respondem expandindo as linhas compactas enquanto mantêm o foco em modelos embutidos para o volume principal no mercado global de lava-louças. Os movimentos estratégicos desde 2025 incluem expansões de capacidade, verticalização da cadeia de suprimentos e diferenciação de produtos orientada por software, que buscam fortalecer as vantagens competitivas sem depender apenas de táticas de preço. As colaborações entre fabricantes de eletrodomésticos e marcas de detergentes para co-desenvolver sistemas de dosagem automática visam criar receita recorrente, embora os compradores possam resistir a modelos de cartuchos proprietários no mercado global de lava-louças.

As notícias recentes de produtos ressaltam o papel da velocidade e da conectividade nos segmentos premium, bem como as iniciativas regionais de capacidade para defender a participação. Os construtores e compradores do setor de hotelaria continuam a influenciar as especificações, o que incentiva os fabricantes a alinhar os roteiros de produtos com os padrões de conformidade e os requisitos de instalação no mercado global de lava-louças. A direção favorece marcas que combinam melhorias de hardware com ferramentas digitais e modelos de serviço, ao mesmo tempo que gerenciam o conflito de canais à medida que as vendas online crescem no mercado global de lava-louças.

Líderes do Setor de Lava-Louças

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corporation

Electrolux AB

Haier Smart Home Co.

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BSH Hausgeräte anunciou um investimento de EUR 150 milhões (USD 165 milhões) em sua unidade de fabricação em Nauen, Alemanha, para expandir a produção de lava-louças embutidos com tecnologia de secagem por bomba de calor, visando um aumento de capacidade de 20% até o quarto trimestre de 2026. A expansão responde à crescente demanda por modelos com eficiência energética em conformidade com os regulamentos de ecodesign atualizados da União Europeia, que entram em vigor em 2027, posicionando a BSH para atender a limites mais rigorosos de consumo de água e eletricidade antes dos concorrentes.

- Dezembro de 2025: A Whirlpool Corporation concluiu a aquisição de uma participação de 35% em um fornecedor turco de componentes para eletrodomésticos por USD 48 milhões, garantindo acesso a conjuntos de braços de jato e motores de bomba. O investimento integra verticalmente a cadeia de suprimentos da Whirlpool na Europa e reduz a dependência de importações asiáticas sujeitas à volatilidade tarifária, uma proteção estratégica contra a incerteza da política comercial.

- Novembro de 2025: A LG Electronics lançou sua linha de lava-louças habilitada para ThinQ na Coreia do Sul e no Japão, com otimização de ciclo por inteligência artificial, diagnósticos remotos via aplicativo para smartphone e integração com a plataforma de casa inteligente da LG. Os modelos premium têm preços 18-22% acima das unidades básicas, visam compradores de substituição que buscam conectividade, e os dados da empresa indicam que os primeiros adotantes realizam 15% menos chamadas de serviço devido a alertas de manutenção preditiva.

- Outubro de 2025: A Haier Smart Home inaugurou uma fábrica de lava-louças de 120.000 metros quadrados em Hefei, China, com capacidade anual de 2,5 milhões de unidades. A instalação incorpora linhas de montagem automatizadas e sistemas de controle de qualidade habilitados para IoT, reduzindo os custos de produção por unidade em uma estimativa de 8-10% e apoiando a estratégia da Haier de defender sua participação no segmento de médio padrão de rápido crescimento na China contra a Midea e concorrentes locais.

Escopo do Relatório Global do Mercado de Lava-Louças

Um lava-louças é um dispositivo mecânico que realiza a função de limpar talheres e louças, borrifando água quente sobre os utensílios para remover a sujeira. O aumento dos gastos envolvidos na contratação de limpadores manuais é o principal fator responsável pela inclinação dos consumidores para a instalação de lava-louças automatizados em diversos setores residenciais e comerciais.

O Relatório Global do Mercado de Lava-Louças é segmentado por Tipo de Produto (Independente e Embutido), Aplicação (Residencial e Comercial), Canal de Distribuição (Lojas Multimarcas, Lojas Exclusivas, Online e Outros Canais de Distribuição) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor em USD.

| Independente |

| Embutido |

| Residencial |

| Comercial |

| Lojas Multimarcas |

| Lojas Exclusivas |

| Online |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Independente | |

| Embutido | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Lojas Exclusivas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de lava-louças e com que rapidez está crescendo até 2031?

Espera-se que o tamanho do mercado global de lava-louças aumente de USD 34,39 bilhões em 2025 para USD 35,68 bilhões em 2026 e atinja USD 42,86 bilhões até 2031, a um CAGR de 3,74% durante 2026-2031.

Qual tipo de produto lidera e quais canais estão crescendo mais rapidamente?

Os modelos embutidos lideraram com 58,40% de participação em 2025, enquanto os canais online estão projetados para crescer a um CAGR de 6,94% até 2031.

Qual aplicação se expandirá mais até 2031?

O segmento residencial dominou com 82,15% em 2025, mas o segmento comercial tem previsão de crescer mais rapidamente a um CAGR de 6,76%, à medida que os operadores atendem às exigências de mão de obra e higiene.

Quais regiões são mais importantes para o crescimento e a escala nos próximos cinco anos?

A Ásia-Pacífico detinha 36,20% em 2025, oferecendo a maior base, enquanto o Oriente Médio e a África estão projetados para crescer a 6,86% até 2031.

Quais recursos e padrões estão moldando o desenvolvimento de produtos atualmente?

As normas e etiquetas de eficiência, como o ecodesign da União Europeia e o ENERGY STAR Versão 8.0, além de diagnósticos conectados e dosagem automática, estão moldando os projetos e os ciclos de atualização.

Quão concentrada é a concorrência entre as principais marcas?

As cinco principais empresas controlavam 56,4% da receita global em 2025, o que indica um cenário competitivo moderadamente concentrado.

Página atualizada pela última vez em: