Tamanho e Participação do Mercado de Seguros Odontológicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Odontológicos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Seguro Odontológico dos Estados Unidos em termos de valor de prêmio foi avaliado em USD 16,43 bilhões em 2025 e estima-se que cresça de USD 17,20 bilhões em 2026 para atingir USD 21,61 bilhões até 2031, a uma CAGR de 4,67% durante o período de previsão (2026-2031).

Os planos de Organização de Prestadores Preferenciais Odontológicos patrocinados por empregadores ocupam uma posição decisiva, com os formatos DPPO respondendo por uma parcela significativa em 2025, reforçando a padronização de produtos e a estabilidade de subscrição em grandes grupos. A demanda voltada para idosos está se expandindo à medida que os planos Medicare Advantage tornam os benefícios odontológicos amplamente disponíveis, embora a abrangência da cobertura varie e os benefícios abrangentes permaneçam limitados em muitas ofertas. A cobertura odontológica pediátrica incorporada como Benefício Essencial de Saúde da Lei de Cuidados Acessíveis, juntamente com atualizações contínuas dos benefícios odontológicos do Medicaid para adultos em dezenas de estados, fornece uma base estrutural de vidas seguradas que sustenta a utilização e o volume de sinistros tanto nos segmentos públicos quanto nos comerciais. Uma onda de reformas estaduais de seguros odontológicos promulgadas em 2025, incluindo relatórios de índice de sinistros odontológicos e transparência de pagamentos, está direcionando o comportamento das operadoras para sinais de valor mais claros e maior alinhamento com métricas de qualidade. À medida que a infraestrutura de atendimento virtual amadurece e as operadoras refinam os desenhos de benefícios para procedimentos principais, o mercado de seguros odontológicos dos Estados Unidos está posicionado para equilibrar a ancoragem em cuidados preventivos com um crescimento moderado em serviços de maior complexidade.

Principais Conclusões do Relatório

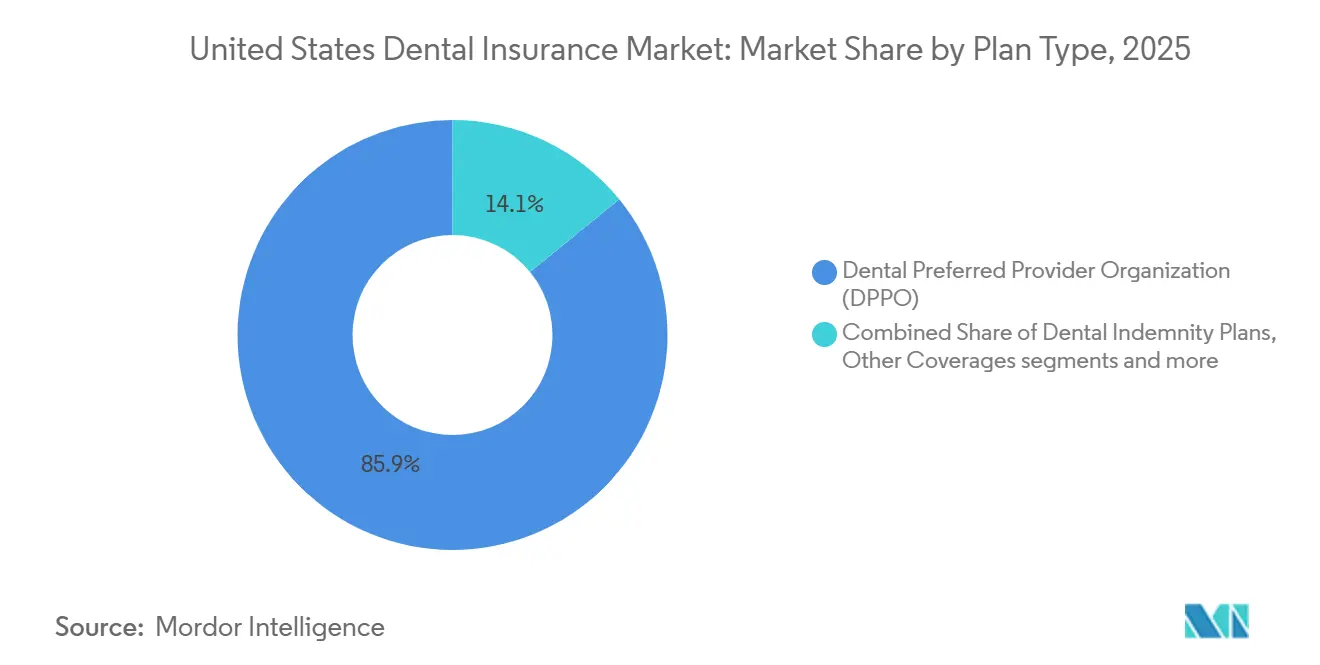

- Por tipo de plano, o DPPO liderou com 85,87% da participação do mercado de seguros odontológicos dos Estados Unidos em 2025, enquanto Outras Coberturas devem registrar o crescimento mais rápido, com um CAGR de 6,33% até 2031.

- Por tipo de procedimento, os serviços preventivos responderam por 51,88% da participação do mercado de seguros odontológicos dos Estados Unidos em 2025, enquanto os procedimentos principais devem se expandir a um CAGR de 6,98% até 2031.

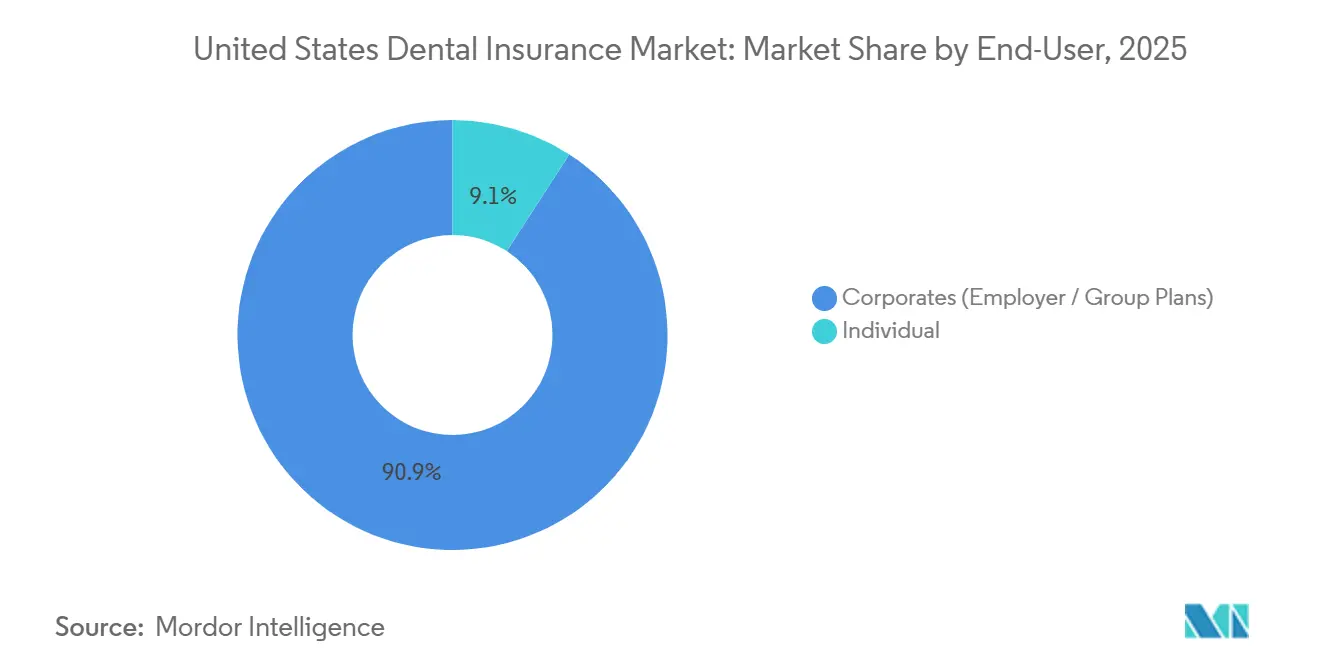

- Por usuário final, as empresas representaram 90,87% do total de matrículas do mercado de seguros odontológicos dos Estados Unidos em 2025, enquanto os planos de compra direta por pessoa física devem crescer a um CAGR de 7,18% até 2031.

- Por dados demográficos, adultos entre 21 e 64 anos compreenderam 61,24% das vidas seguradas do mercado de seguros odontológicos dos Estados Unidos em 2025, enquanto os idosos devem registrar a expansão mais rápida, com um CAGR de 7,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros Odontológicos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A dominância do DPPO e a cobertura patrocinada por empregadores sustentam as matrículas e a estabilidade de preços | +1.2% | Nacional, concentrado em metrópoles com alta densidade de empregadores, como Dallas, Atlanta, Minneapolis | Médio prazo (2 a 4 anos) |

| A disponibilidade quase universal dos benefícios odontológicos do Medicare Advantage expande a cobertura para idosos | +0.9% | Nacional, maior penetração na Flórida, Califórnia, Texas, Pensilvânia, Ohio | Longo prazo (≥ 4 anos) |

| As expansões odontológicas do Medicaid para adultos e os programas odontológicos gerenciados aumentam as vidas cobertas | +0.7% | 18 estados em expansão desde 2021, incluindo Geórgia, Indiana, Kansas, Kentucky, Missouri, Oklahoma, Utah; ganhos iniciais no Tennessee e Nova York | Médio prazo (2 a 4 anos) |

| A cobertura odontológica pediátrica como Benefício Essencial de Saúde da ACA sustenta a cobertura de menores | +0.5% | Nacional, com concentração no mercado na Califórnia, Flórida, Texas, Nova York | Longo prazo (≥ 4 anos) |

| A adoção da teledontologia e os benefícios com atendimento virtual em primeiro lugar reduzem as barreiras de acesso | +0.6% | Califórnia, Geórgia, Texas; expansão para Áreas de Escassez de Profissionais de Saúde rurais | Curto prazo (≤ 2 anos) |

| As regras estaduais de Índice de Sinistros Odontológicos e transparência catalisam melhorias em benefícios e valor | +0.4% | 18 estados promulgaram 37 leis de reforma em 2025 com ações sobre relatórios de ILO e pagamentos por cartão de crédito virtual | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Dominância do DPPO e a Cobertura Patrocinada por Empregadores Sustentam as Matrículas e a Estabilidade de Preços

O DPPO continua sendo a arquitetura central do mercado de seguros odontológicos dos Estados Unidos, capturando uma parcela significativa em 2025, à medida que grandes empregadores preferem redes amplas e flexibilidade fora da rede que podem apoiar forças de trabalho geograficamente distribuídas e encaminhamentos a especialistas. As vantagens de escala para as operadoras nacionais se traduzem em preços estáveis, tendências de sinistros previsíveis e desenhos de planos padronizados que ajudam as equipes de benefícios a gerenciar renovações em populações de funcionários em vários estados. A amplitude da rede continua sendo um elemento fundamental, com a UnitedHealthcare projetando um grande painel nacional de dentistas e relatando forte utilização dentro da rede em grupos de empregadores. Os empregadores estão adotando estruturas administrativas que enfatizam prêmios estáveis e gestão de utilização, o que ajuda as ofertas de DPPO a manter seu papel de âncora no mercado de seguros odontológicos dos Estados Unidos. A concentração nas matrículas corporativas cria sensibilidade às condições macroeconômicas do trabalho e à dispersão do trabalho remoto, embora as operadoras nacionais estejam respondendo com ferramentas digitais e benefícios virtuais para sustentar a continuidade do acesso dentro das estruturas de DPPO.

A Disponibilidade Quase Universal dos Benefícios Odontológicos do Medicare Advantage Expande a Cobertura para Idosos

Os planos Medicare Advantage incluem amplamente benefícios odontológicos, mas o nível de cobertura é desigual, com pesquisas revisadas por pares mostrando que 86,6% dos planos MA forneceram algum benefício odontológico em 2024, e apenas 8,4% ofereceram cobertura abrangente[1]Equipe Editorial da JAMA, "Disponibilidade e Abrangência dos Benefícios Odontológicos nos Planos Medicare Advantage," JAMA, jamanetwork.com . Este cenário torna o seguro odontológico suplementar um diferenciador fundamental para a seleção de planos, mesmo que os desenhos dos planos frequentemente limitem os serviços principais por meio de camadas de benefícios mais restritas ou controles de utilização. As operadoras continuam a competir em benefícios preventivos e melhorias seletivas de cobertura de serviços principais, como visto no lançamento nacional da Humana em 2026 de duas limpezas anuais, exames e radiografias em todos os planos MA e inclusão mais ampla de serviços periodontais em muitas ofertas. As necessidades de saúde bucal dos idosos estão evoluindo em linha com a retenção mais prolongada dos dentes naturais e a redução das taxas de edentulismo em adultos mais velhos, o que alinha o desenho dos benefícios com uma ênfase maior em vias de manutenção e restauração. À medida que a população idosa cresce e a penetração do MA permanece alta, o mercado de seguros odontológicos dos Estados Unidos está vendo maior diferenciação de planos em cobertura odontológica, redes e recursos de acesso virtual adaptados para adultos mais velhos.

As Expansões Odontológicas do Medicaid para Adultos e os Programas Odontológicos Gerenciados Aumentam as Vidas Cobertas

A cobertura odontológica aprimorada do Medicaid para adultos em 38 estados e no Distrito de Columbia até 2025, incluindo 18 expansões estaduais desde 2021, está elevando a base coberta e contribuindo para padrões de utilização mais consistentes tanto em cuidados preventivos quanto restauradores. Essas mudanças de política incluem atualizações de cobertura exclusivamente emergencial para camadas de benefícios mais robustas em vários estados, o que ajuda a reequilibrar o atendimento dos departamentos de emergência hospitalar para ambientes odontológicos dentro da rede. Os estados também estão integrando novos canais de prestação de serviços, com Nova York adicionando cobertura contínua para crianças menores de seis anos e incluindo serviços odontológicos do Centro de Saúde Escolar nos pacotes de cuidados gerenciados do Medicaid durante 2025, uma medida que apoia o acesso precoce e contínuo para menores. As atualizações no desenho dos benefícios e as capacidades dos programas odontológicos gerenciados estão permitindo que os estados alinhem os incentivos de desempenho com as medidas da Aliança de Qualidade Odontológica, incluindo aquelas adotadas no Conjunto Central Federal para Crianças, o que pode fortalecer o acompanhamento de resultados ao longo do tempo. O foco contínuo na adequação das tarifas e na participação dos profissionais permanece essencial para converter a elegibilidade expandida em atendimento realizado, mas a demanda estrutural criada por essas expansões é favorável para o mercado de seguros odontológicos dos Estados Unidos.

A Cobertura Odontológica Pediátrica como Benefício Essencial de Saúde da ACA Sustenta a Cobertura de Menores

A cobertura odontológica pediátrica está dentro dos Benefícios Essenciais de Saúde da Lei de Cuidados Acessíveis para planos individuais e de pequenos grupos, incorporando serviços diagnósticos, preventivos, restauradores e ortodônticos medicamente necessários para crianças até os 19 anos nos desenhos dos planos médicos principais[2]Blue Cross Blue Shield of Alabama, "Benefícios Essenciais de Saúde: Odontologia Pediátrica," BCBS Alabama, bcbsal.org . Essa integração alinha a cobertura odontológica pediátrica com as franquias e os limites de desembolso do plano médico, melhorando a previsibilidade para as famílias e reduzindo as barreiras financeiras ao atendimento odontológico de rotina. O arcabouço de política federal está evoluindo, pois os Centros de Serviços Medicare e Medicaid sinalizaram caminhos para que os estados adicionem cobertura odontológica para adultos aos Benefícios Essenciais de Saúde em anos de plano posteriores, o que poderia estender esse modelo de integração ao mercado adulto ao longo do tempo. Os estados também estão se movendo para estabelecer padrões mínimos para produtos independentes vendidos nos mercados, com Nova York anunciando um Plano Odontológico Padrão para Adultos em 2026 que visa esclarecer o compartilhamento de custos e o escopo para centenas de milhares de segurados individuais. Em conjunto, essas normas fornecem um piso para o acesso de menores e um modelo que pode se estender aos adultos nos próximos anos, apoiando fluxos de utilização estáveis no mercado de seguros odontológicos dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As lacunas de adequação de rede impulsionadas pelas Áreas de Escassez de Profissionais de Saúde Odontológica restringem o acesso e a utilização | -0.8% | Nacional; 65,63% de designações rurais; contagens notáveis em Nova York, Flórida, Califórnia | Longo prazo (≥ 4 anos) |

| O baixo reembolso do Medicaid para adultos em comparação ao setor privado reduz a participação dos prestadores | -0.6% | Nacional; a participação varia amplamente por estado | Longo prazo (≥ 4 anos) |

| Máximos anuais, períodos de carência e compartilhamento de custos limitam a utilização de cuidados principais | -0.5% | Nacional; os limites de PPO afetam um subconjunto de segurados | Médio prazo (2 a 4 anos) |

| Os limites dos benefícios odontológicos do Medicare Advantage (tetos/escopo) moderam o valor realizado | -0.3% | Abrangência nacional do MA com concentrações na Flórida, Califórnia, Texas, Pensilvânia, Ohio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Lacunas de Adequação de Rede Impulsionadas pelas Áreas de Escassez de Profissionais de Saúde Odontológica Restringem o Acesso e a Utilização

Em 31 de dezembro de 2025, havia 7.443 Áreas de Escassez de Profissionais de Saúde Odontológica designadas afetando 63,7 milhões de residentes, com apenas 32,93% da necessidade atendida e 10.744 dentistas adicionais necessários para fechar a lacuna em todo o país[3]Administração de Recursos e Serviços de Saúde, "Estatísticas das Áreas de Escassez de Profissionais de Saúde Designadas," HRSA, data.hrsa.gov . As designações de escassez estão concentradas em comunidades rurais, que respondem por 65,63% de todas as Áreas de Escassez de Profissionais de Saúde Odontológica, elevando o desafio de garantir atendimento oportuno em regiões com menos prestadores ativos e maiores distâncias de deslocamento. Estados como Nova York, Flórida e Califórnia apresentam grandes quantidades de Áreas de Escassez de Profissionais de Saúde Odontológica com milhões de residentes afetados e déficits persistentes no número de clínicos necessários, ampliando a importância de diretórios precisos e conformidade com regras de tempo e distância para as redes dos planos. O atendimento virtual é uma válvula de alívio parcial, com modalidades de teledontologia agora incorporadas por muitas operadoras e aceitas em um número crescente de programas estaduais, embora a prestação clínica de serviços principais ainda exija consultas presenciais. Modelos regulatórios emergentes e soluções tecnológicas voltadas para validar a participação dos prestadores e reduzir listagens fantasmas serão importantes para o desempenho de adequação de rede e o acesso realizado no mercado de seguros odontológicos dos Estados Unidos.

O Baixo Reembolso do Medicaid para Adultos em Comparação ao Setor Privado Reduz a Participação dos Prestadores

As tabelas de honorários odontológicos do Medicaid para adultos permanecem bem abaixo do reembolso privado em média, e a participação nacional de dentistas nos programas Medicaid e CHIP manteve-se próxima dos platôs de longo prazo, restringindo a capacidade da rede mesmo com mais estados aprimorando a cobertura. Pesquisas comparativas no JAMA Health Forum mostram que o reembolso do Medicaid representou em média 49,8% das tarifas privadas nos estados pesquisados, destacando a pressão de margem que desencoraja uma participação mais ampla entre dentistas gerais e especialistas[4]Equipe Editorial do JAMA Health Forum, "Taxas de Reembolso do Medicaid e Participação de Dentistas," JAMA Health Forum, jamanetwork.com . Encargos administrativos como atrasos em autorizações prévias e adjudicação inconsistente de sinistros agravam a lacuna de reembolso para consultórios que operam com altos custos fixos e modelos de equipe enxuta. Embora os estados estejam pilotando regras de transparência para práticas de pagamento e credenciamento, essas reformas ainda não entregaram paridade com as tabelas comerciais, portanto, os gargalos de acesso na cobertura odontológica do Medicaid para adultos provavelmente persistirão sem melhorias nas tarifas e nos processos. Esse atrito do lado da oferta modera a velocidade com que as expansões de cobertura se traduzem em utilização realizada e volume de sinistros no mercado de seguros odontológicos dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plano: Hegemonia do DPPO, com modelos incorporados e DHMO moldando a fronteira de crescimento

O DPPO deteve 85,87% do cenário de 2025, o maior formato individual no mercado de seguros odontológicos dos Estados Unidos, refletindo a preferência dos empregadores por ampla escolha de prestadores e alcance de rede nacional que suporta forças de trabalho distribuídas. Outras Coberturas, um composto de cobertura odontológica incorporada ao Medicare Advantage, planos independentes no mercado e ofertas diretas ao consumidor, deve entregar a expansão mais rápida dentro da janela de previsão, apoiada pela crescente padronização de planos em estados selecionados e ciclos ativos de atualização de produtos por operadoras nacionais. As operadoras continuam a se diferenciar por meio de escala de rede e gestão de utilização, com a UnitedHealthcare comunicando forte uso dentro da rede e ampla participação nacional de dentistas em seus contratos focados em empregadores. O DHMO, oferecido por várias grandes operadoras, enfatiza copagamentos fixos e sem franquias, proporcionando custos previsíveis de desembolso e atraindo membros sensíveis ao preço que valorizam o compartilhamento de custos simples. O mercado de seguros odontológicos dos Estados Unidos também está vendo as operadoras refinarem os detalhes dos produtos PPO, como limites de frequência e atualizações de codificação de procedimentos, para manter a cobertura preventiva ampla enquanto calibram os serviços principais para alinhar custos e resultados.

A fronteira de crescimento dentro de Outras Coberturas está sendo moldada pelo acesso à teledontologia incorporado em muitos PPOs de grandes grupos, alinhamento com atualizações de benefícios do MA e iniciativas de mercado que reduzem a variabilidade no desenho de planos para compradores individuais. A introdução pela UnitedHealthcare de opções odontológicas e de visão com financiamento nivelado para pequenos empregadores a partir de 2026 sublinha um impulso para alcançar segmentos subpenetrados com benefícios agrupados que simplificam a administração e a matrícula. Os portfólios de produtos DHMO da Delta Dental e da Cigna estão evoluindo com painéis mais amplos e tabelas de copagamento revisadas, garantindo que as ofertas de painel fechado mantenham um posicionamento claro para controle de custos enquanto mantêm acesso adequado. Os produtos de indenização continuam a atender necessidades de nicho onde a escolha irrestrita é priorizada em detrimento dos custos gerenciados, embora os empregadores raramente selecionem a indenização como formato principal devido à variabilidade dos sinistros. No nível de segmento, a concentração no DPPO fornece uma base estável para o mercado de seguros odontológicos dos Estados Unidos, enquanto formatos alternativos atraem crescimento por meio de desenho direcionado, acesso virtual e novas estruturas de financiamento adaptadas para pequenos grupos e compradores individuais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Procedimento: Preventivo ancora a participação, enquanto os procedimentos principais lideram o crescimento

Os serviços preventivos comandaram 51,88% de participação em 2025, refletindo normas de cobertura de longa data que reembolsam limpezas de rotina, exames e radiografias em altos níveis de cosseguro quando os membros utilizam prestadores dentro da rede. Os procedimentos principais, incluindo coroas, implantes e cuidados restauradores complexos, devem entregar o maior crescimento entre as categorias de procedimentos até 2031, à medida que as operadoras atualizam as camadas de benefícios e os códigos para refletir cargas de trabalho clínicas mais granulares e para apoiar tratamentos medicamente necessários. Os procedimentos básicos, como restaurações e extrações, situam-se entre os serviços preventivos e principais nas tabelas dos planos, e as operadoras estão ajustando as políticas de substituição e frequência para gerenciar custos em categorias de alto volume. O mercado de seguros odontológicos dos Estados Unidos está respondendo às mudanças nas vias de atendimento mantendo fortes incentivos preventivos enquanto cria acessos seletivos para tratamentos principais sob critérios de autorização mais claros e tabelas de honorários revisadas. O acesso odontológico virtual aumentou para consultas e triagem, o que complementa o engajamento preventivo, mas ainda direciona os membros para o atendimento presencial para intervenções cirúrgicas e protéticas.

As atualizações de planos pelas principais operadoras ilustram a tendência, incluindo a adição de novos códigos CDT para manutenção de implantes e sedação, o que suporta a faturação precisa e abre espaço para pilotos baseados em valor visando resultados em casos complexos. A cobertura preventiva mostra variação geográfica limitada devido aos modelos de planos padrão, enquanto o escopo dos serviços principais é mais sensível aos máximos anuais e controles de utilização que podem variar por empregador, produto ou regras estaduais. A ortodontia pediátrica vinculada à necessidade médica permanece um componente definido dentro dos pacotes de Benefícios Essenciais de Saúde da ACA, enquanto muitos benefícios ortodônticos para adultos permanecem limitados a certas ofertas de DHMO. À medida que as operadoras calibram o cosseguro e os tetos, o mercado de seguros odontológicos dos Estados Unidos está alinhando a contenção de custos de longo prazo com acesso direcionado a serviços principais de alto valor, apoiando a adoção moderada onde as necessidades clínicas justificam a cobertura.

Por Usuário Final: A matrícula corporativa ancora a escala, enquanto a compra direta individual acelera

Os planos corporativos e patrocinados por empregadores formam a espinha dorsal das matrículas do mercado de seguros odontológicos dos Estados Unidos, com operadoras nacionais como a MetLife atendendo dezenas de milhares de clientes de grupo e milhões de funcionários e dependentes cobertos em todo o país. Os modelos de serviços administrativos e os contratos de grandes redes permitem que os empregadores mantenham cobertura preventiva abrangente e processamento simplificado de sinistros, o que suporta forte participação e utilização estável. Os canais de compra direta individual, no entanto, são o segmento de usuário final de crescimento mais rápido, impulsionados por reformas no mercado que buscam padronizar a cobertura odontológica independente para os consumidores e pelos benefícios incorporados em evolução no Medicare Advantage. Programas de benefícios federais como o FEDVIP também fornecem um ponto de referência para o desenho de planos em uma ampla população, com um conjunto definido de operadoras nacionais e documentação consistente de produtos que facilita a comparação e a escolha informada.

As contribuições dos empregadores permanecem dedutíveis de impostos, e a cobertura odontológica fornecida pelo empregador é excluída da renda tributável dos funcionários, o que estruturalmente favorece a matrícula em grupo em relação às compras individuais pós-imposto, a menos que um membro se qualifique para subsídios do mercado. As operadoras estão respondendo à demanda de pequenas empresas com estruturas de financiamento, como opções de financiamento nivelado que agrupam planos odontológicos e de visão com planos médicos para reduzir o atrito administrativo e incentivar uma adoção mais ampla entre empregadores com 2 a 50 funcionários. O mercado de seguros odontológicos dos Estados Unidos está, portanto, equilibrando uma grande base corporativa estável com uma parcela crescente de compradores individuais e de pequenos grupos que buscam benefícios definidos, preços claros e acesso virtual, especialmente em geografias onde as redes de prestadores são mais escassas. À medida que esses canais evoluem, os desenhos dos planos estão convergindo em torno de benefícios mais transparentes e codificação padronizada, o que deve melhorar a comparabilidade e a experiência dos membros entre os tipos de usuários finais.

Por Dados Demográficos: Adultos dominam a cobertura hoje, idosos lideram o crescimento na previsão

Adultos entre 21 e 64 anos representam a maior parcela de vidas seguradas, sustentada pela cobertura patrocinada por empregadores que incorpora cuidados preventivos e benefícios restauradores de rotina dentro dos formatos familiares de DPPO. Espera-se que os idosos liderem o crescimento até 2031, à medida que os benefícios odontológicos do Medicare Advantage permanecem proeminentes nas ofertas dos planos e as operadoras competem em cobertura preventiva, com os aprimoramentos da Humana em 2026 sinalizando as apostas competitivas. A cobertura pediátrica mantém uma base estável sob os Benefícios Essenciais de Saúde da ACA, que exigem cobertura odontológica pediátrica em planos individuais e de pequenos grupos e alinham o compartilhamento de custos odontológicos com as regras do plano médico para menores. A adoção mais ampla de medidas alinhadas com a Aliança de Qualidade Odontológica, incluindo aquelas no Conjunto Central para Crianças do CMS, também está ajudando os programas públicos e as operadoras participantes a acompanhar e melhorar os resultados pediátricos.

Em adultos mais velhos, o edentulismo apresentou tendência de queda, e mais idosos retêm dentes naturais, o que aumenta a necessidade de longo prazo por serviços de manutenção e restauração que se alinham com camadas de benefícios abrangentes. Os adultos enfrentam dinâmicas de acesso variadas por tipo de cobertura e localização geográfica, o que destaca a importância da aplicação da adequação de rede e do acesso virtual para preencher lacunas no atendimento de rotina. O acesso pediátrico é reforçado pelos requisitos de Triagem, Diagnóstico Precoce e Tratamento Periódico do Medicaid e pela integração de programas estaduais em ambientes escolares que podem reduzir as barreiras para famílias de baixa renda, como visto na atualização de cuidados gerenciados de Nova York em 2025. Como resultado, o mercado de seguros odontológicos dos Estados Unidos está ancorado pela cobertura de adultos hoje, enquanto atrai crescimento incremental de idosos e mantém demanda pediátrica estável por meio de estruturas públicas e de mercado estabelecidas.

Análise Geográfica

As escolhas de política estadual e a disponibilidade de força de trabalho moldam o acesso e o desenho dos planos em todo o mercado de seguros odontológicos dos Estados Unidos, com cobertura odontológica aprimorada do Medicaid para adultos adotada por 38 estados e pelo Distrito de Columbia até 2025 e 18 estados atualizando benefícios desde 2021. O ímpeto de reforma continuou em 2025, com 18 estados promulgando 37 leis de seguros odontológicos focadas em relatórios de índice de sinistros odontológicos, cessão de benefícios e transparência de pagamentos por cartão de crédito virtual, aumentando a atenção regulatória ao valor e ao processo administrativo. A padronização do mercado também está emergindo no nível estadual, exemplificada pelo Plano Odontológico Padrão para Adultos de Nova York em 2026 para esclarecer benefícios e compartilhamento de custos para produtos odontológicos independentes vendidos a compradores individuais. Essas tendências de política pública enquadram o contexto no qual as operadoras adaptam portfólios de planos e distribuição em todo o mercado de seguros odontológicos dos Estados Unidos.

A disponibilidade de prestadores permanece um fator local decisivo, com 7.443 Áreas de Escassez de Profissionais de Saúde Odontológica afetando 63,7 milhões de pessoas em todo o país no final de 2025 e a maioria das designações de escassez em regiões rurais. Grandes estados como Nova York, Flórida e Califórnia apresentam centenas de designações de Áreas de Escassez de Profissionais de Saúde Odontológica e déficits consideráveis de profissionais, o que testa a precisão dos diretórios dos planos, os tempos de espera dos membros e a conformidade com as regras de tempo e distância. Os formuladores de políticas e as operadoras estão implantando modalidades virtuais para facilitar as fricções de acesso para triagem e acompanhamento, e vários programas estaduais esclareceram códigos de faturamento e condições de cobertura para teledontologia, o que apoia o engajamento preventivo enquanto mantém a prestação presencial para cuidados cirúrgicos. O mercado de seguros odontológicos dos Estados Unidos continua a ver ajustes no escopo dos benefícios e na gestão de rede em municípios com alta concentração de Áreas de Escassez de Profissionais de Saúde Odontológica, o que influencia a utilização realizada em planos públicos e comerciais.

Os estados estão pilotando diferentes abordagens para a supervisão do índice de sinistros odontológicos e a transparência de dados, e as experiências iniciais indicam que requisitos agressivos podem levar à saída de produtos, enquanto modelos mais calibrados preservam a participação e promovem melhorias incrementais de valor. As operadoras usam esses sinais regulatórios para recalibrar desenhos de benefícios, processos administrativos e estratégias de rede, o que por sua vez afeta a competitividade no nível regional. Nesse ambiente, o tamanho do mercado de seguros odontológicos dos Estados Unidos é sustentado por estruturas de política que expandem a cobertura nominal, enquanto a adequação de rede, o acesso virtual e a padronização dos planos determinam o ritmo em que a cobertura se converte em atendimento realizado nas regiões.

Cenário Competitivo

As operadoras nacionais, incluindo Delta Dental, MetLife, UnitedHealthcare, Cigna, Aetna, Guardian, United Concordia, Humana e outras, ancoram o núcleo competitivo do mercado de seguros odontológicos dos Estados Unidos, competindo em escala de subscrição de grupo, amplitude de rede e ferramentas digitais que simplificam a administração. O alcance da MetLife entre grandes empregadores permite a padronização de produtos e oportunidades de venda cruzada, enquanto os parceiros de rede se concentram em acesso, agendamento e produtividade para manter forte utilização dentro da rede. As operadoras também estão atualizando os detalhes dos benefícios para capturar melhor a complexidade clínica, como refletido nas revisões da MetLife em 2026 que adicionam códigos de manutenção de implantes e sedação nas ofertas de programas federais. Em conjunto, essas medidas apoiam a clareza dos produtos e a consistência operacional em escala no mercado de seguros odontológicos dos Estados Unidos.

A relação entre pagadores e organizações de prestadores está evoluindo à medida que as Organizações de Suporte Odontológico expandem as redes de afiliação e as operadoras exploram parcerias mais profundas em torno de dados, agendamento e precisão de sinistros, áreas onde ferramentas de inteligência artificial e métricas de qualidade podem reduzir o atrito. A adoção das medidas da Aliança de Qualidade Odontológica no Conjunto Central para Crianças do CMS, e o avanço de uma métrica de avaliação oral na gravidez para o status obrigatório em 2026, são exemplos de como o acompanhamento de resultados está se movendo em direção a benchmarks nacionais consistentes. Além disso, os recursos de teledontologia agora são comuns nos desenhos de planos PPO de grandes grupos, reforçando o engajamento preventivo e a navegação de atendimento em populações de membros distribuídas. Essas mudanças apontam para uma dinâmica competitiva que recompensa as operadoras e as redes de prestadores que coordenam eficientemente em acesso, documentação e qualidade.

A estrutura do mercado também está sendo testada por experimentos de integração vertical, como a aquisição em 2025 pela Delta Dental of Wisconsin de uma Organização de Suporte Odontológico com múltiplas práticas, que provocou uma carta formal de oposição da Associação Odontológica Americana citando preocupações sobre autonomia clínica e potenciais conflitos de interesse. As operadoras continuam a se posicionar em torno dos idosos, onde os planos Medicare Advantage estão ampliando os benefícios odontológicos, destacado pelos compromissos de cobertura preventiva da Humana em 2026 que visam elevar o piso competitivo para os benefícios odontológicos de idosos. Novas estruturas de financiamento e agrupamento para pequenos grupos, como ofertas odontológicas e de visão com financiamento nivelado integradas ao plano médico, são projetadas para conquistar uma maior parcela de empregadores com 2 a 50 funcionários que valorizam a administração simplificada. Essas estratégias mostram como o mercado de seguros odontológicos dos Estados Unidos combina escala nacional com jogadas de segmento direcionadas para idosos e pequenas empresas para sustentar o crescimento e a diferenciação.

Líderes do Setor de Seguros Odontológicos dos Estados Unidos

Delta Dental

MetLife

Cigna

Aetna

UnitedHealthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Delta Dental estendeu sua colaboração com os Veteranos Americanos com Deficiência (DAV) comprometendo USD 150.000 para apoiar as iniciativas da organização. Como parte dessa parceria renovada, a Delta Dental também contribuirá para o desenvolvimento de uma página especializada de recursos de saúde odontológica no site oficial do DAV.

- Fevereiro de 2026: A Aetna, subsidiária da CVS Health, anunciou uma plataforma totalmente digital de integração de benefícios para quatro milhões de membros durante a temporada de boas-vindas de 2026. Utilizando ferramentas digitais e mensagens de texto por Serviços de Comunicação Avançada (RCS), a plataforma aprimora a navegação e o autoatendimento, proporcionando acesso simplificado a informações essenciais e suporte no início do ano do plano.

- Dezembro de 2025: A Aliança de Qualidade Odontológica lançou um Painel de Qualidade de Saúde Bucal Estadual usando dados T-MSIS para permitir benchmarking de desempenho nas populações do Medicaid e CHIP.

- Outubro de 2025: A Humana anunciou que todos os planos Medicare Advantage de 2026 incluirão duas limpezas anuais, exames e radiografias, com inclusão mais ampla de serviços periodontais em muitos produtos.

Escopo do Relatório do Mercado de Seguros Odontológicos dos Estados Unidos

O seguro odontológico é uma proteção de cobertura para tratamentos odontológicos. O Mercado de Seguros Odontológicos dos Estados Unidos é segmentado por Cobertura (Organizações de Manutenção de Saúde Odontológica (DHMO), Organizações de Prestadores Preferenciais Odontológicos (DPPO), Planos de Indenização Odontológica (DIP), Organizações Exclusivas de Prestadores Odontológicos (DEPO) e Serviço Odontológico no Ponto de Atendimento (DPS)), por Procedimento (Preventivo, principal e básico), por Usuários Finais (Pessoas físicas e empresas), por Setores (Químicos, Refinarias, Metal e mineração, alimentos e bebidas e outros) e por dados demográficos (idosos, adultos e menores).

| Organização de Manutenção de Saúde Odontológica (DHMO) |

| Organização de Prestadores Preferenciais Odontológicos (DPPO) |

| Planos de Indenização Odontológica (DIP) |

| Outras Coberturas |

| Preventivo |

| Principal |

| Básico |

| Pessoa Física |

| Empresas |

| Idosos |

| Adultos |

| Menores |

| Por Tipo de Plano | Organização de Manutenção de Saúde Odontológica (DHMO) |

| Organização de Prestadores Preferenciais Odontológicos (DPPO) | |

| Planos de Indenização Odontológica (DIP) | |

| Outras Coberturas | |

| Por Tipo de Procedimento | Preventivo |

| Principal | |

| Básico | |

| Por Usuário Final | Pessoa Física |

| Empresas | |

| Por Dados Demográficos | Idosos |

| Adultos | |

| Menores |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para o mercado de seguros odontológicos dos Estados Unidos até 2031?

Espera-se que o tamanho do mercado de seguros odontológicos dos Estados Unidos aumente de USD 17,20 bilhões em 2026 para USD 21,61 bilhões até 2031 a um CAGR de 4,67%, apoiado pela matrícula estável no DPPO, pela competição em benefícios do MA e pelas reformas estaduais que aprimoram a transparência e o acesso.

Qual formato de plano lidera no mercado de seguros odontológicos dos Estados Unidos?

O DPPO é o formato líder com 85,87% de participação em 2025, preferido pelos empregadores por redes nacionais e desenhos de acesso flexíveis que acomodam forças de trabalho distribuídas.

Qual categoria de procedimento está crescendo mais rapidamente até 2031?

Os procedimentos principais devem registrar o maior crescimento, enquanto os serviços preventivos retêm a maior participação devido às fortes normas de cobertura para limpezas, exames e radiografias entre as operadoras.

Como as políticas estaduais estão influenciando as tendências de cobertura odontológica?

Os estados promulgaram reformas abrangentes de seguros odontológicos e expandiram a cobertura odontológica do Medicaid para adultos, com 38 estados mais o Distrito de Columbia oferecendo benefícios aprimorados para adultos em 2025 e vários estados padronizando produtos do mercado.

O que está mudando para os idosos na cobertura odontológica?

Os planos Medicare Advantage incluem amplamente benefícios odontológicos, mas as ofertas abrangentes permanecem limitadas, levando a atualizações competitivas como a cobertura preventiva nacional da Humana em 2026 para todos os membros do MA.

Onde as lacunas de acesso permanecem mais significativas?

As Áreas de Escassez de Profissionais de Saúde Odontológica cobrem 63,7 milhões de pessoas em todo o país, com a maioria em áreas rurais, tornando a adequação de rede e as estratégias de acesso virtual críticas para fechar as barreiras de distância e tempo de espera.

Página atualizada pela última vez em: