Tamanho e Participação do Mercado de Centros de Dados de Inteligência Artificial (IA) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

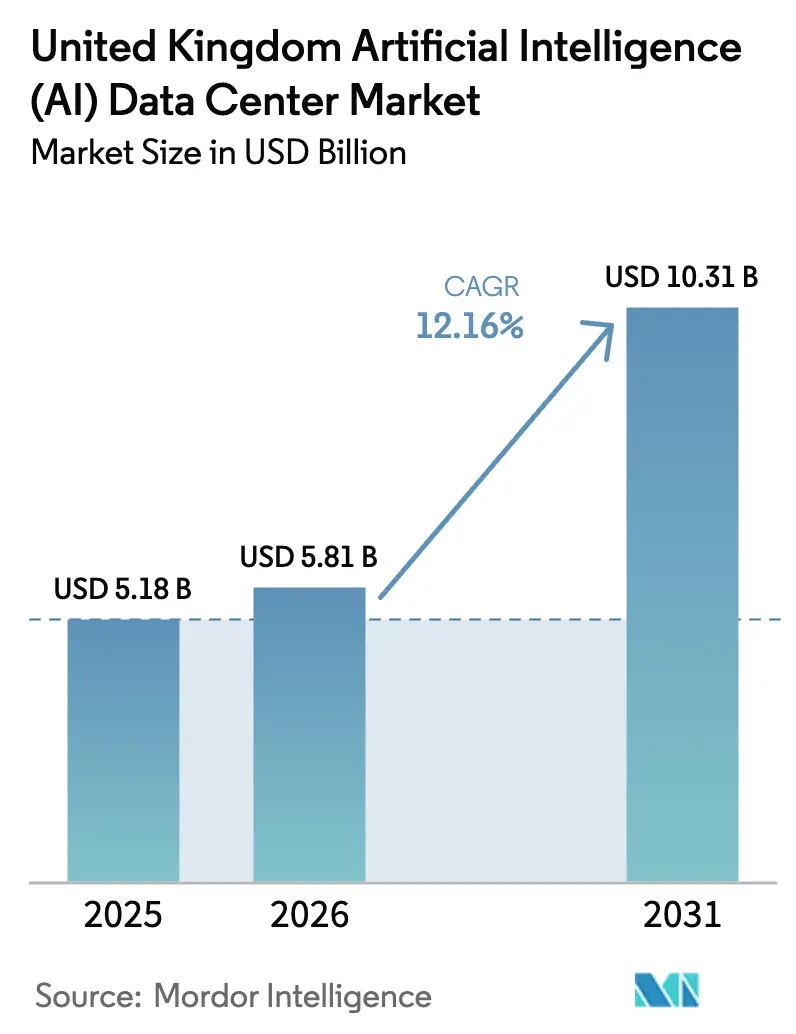

| Tamanho do mercado no ano base (2025) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados de Inteligência Artificial (IA) do Reino Unido por Mordor Intelligence

O tamanho do mercado de centros de dados de IA do Reino Unido em 2026 é estimado em USD 5,81 bilhões, crescendo a partir do valor de 2025 de USD 5,18 bilhões, com projeções para 2031 mostrando USD 10,31 bilhões, crescendo a um CAGR de 12,16% no período de 2026-2031. O tamanho atual do mercado de centros de dados de IA reflete um momentum sem precedentes de investimento público e privado, sustentado pelo programa de supercomputação Bletchley do governo no valor de GBP 900 milhões e mais de GBP 25 bilhões em compromissos corporativos.[1]"Investimento privado de £25 bilhões para aumentar o setor de IA do Reino Unido", GOV.UK, gov.uk A rápida adoção de IA generativa em empresas, requisitos mais rígidos de residência de dados e acordos de compra de energia renovável do lado da demanda estão remodelando as estratégias de infraestrutura digital. Os operadores estão redirecionando planos de construção para regiões com filas de acesso à rede elétrica mais curtas e energia limpa abundante, enquanto aceleram a implantação de racks refrigerados a líquido que suportam densidades de energia cinco vezes maiores do que as cargas tradicionais.[2]"Connections Action Plan", Ofgem, ofgem.gov.uk A intensidade competitiva está crescendo à medida que os hiperescaladores competem por escassos locais de alta capacidade, e os players especializados em colocalização aproveitam as vantagens de proximidade em torno do Gateway de Internet de Londres, atualizado para latência inferior a 2 milissegundos. A escassez de mão de obra em engenharia elétrica certificada e as auditorias ambientais cada vez mais rigorosas estão adicionando riscos de execução que favorecem os operadores experientes com capacidade de financiar pipelines de talentos internos.

Principais Conclusões do Relatório

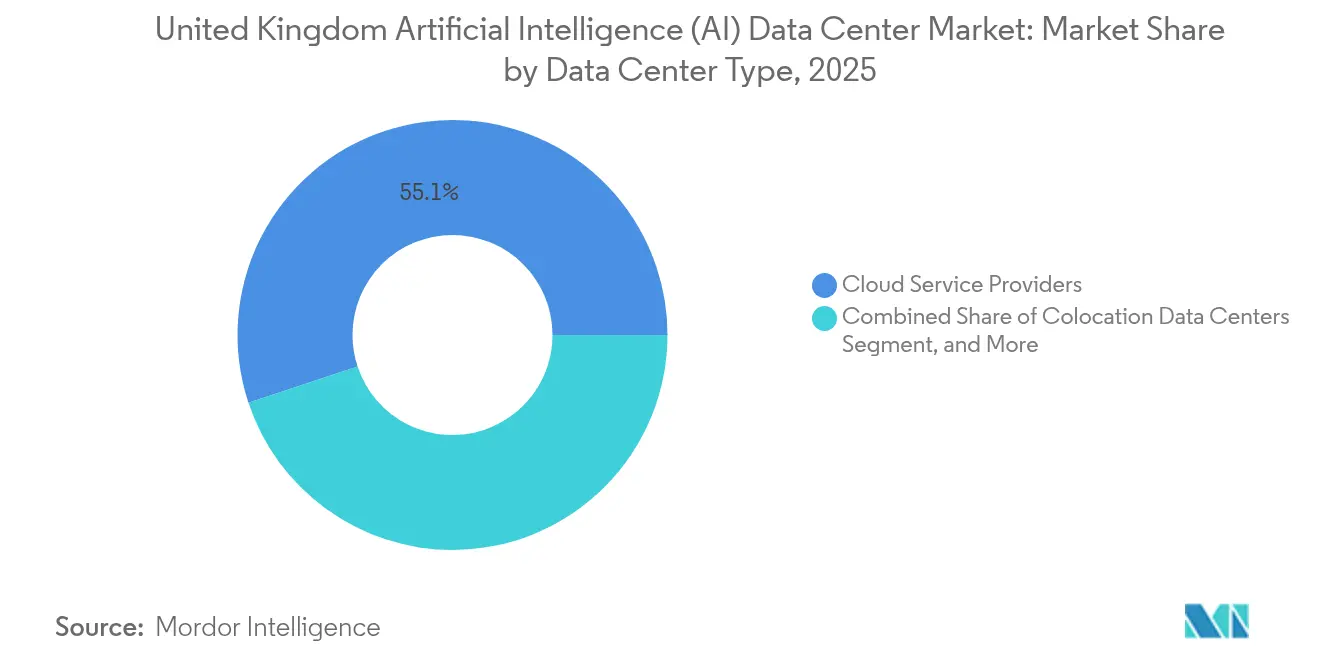

- Por tipo de centro de dados, os Provedores de Serviços em Nuvem lideraram com 55,10% da participação do mercado de centros de dados de IA do Reino Unido em 2025, enquanto os Centros de Dados de Colocalização devem avançar a um CAGR de 15,05% até 2031.

- Por componente, o software respondeu por uma participação de 45,25% do tamanho do mercado de centros de dados de IA do Reino Unido em 2025, enquanto o hardware deve expandir a um CAGR de 14,22% até 2031.

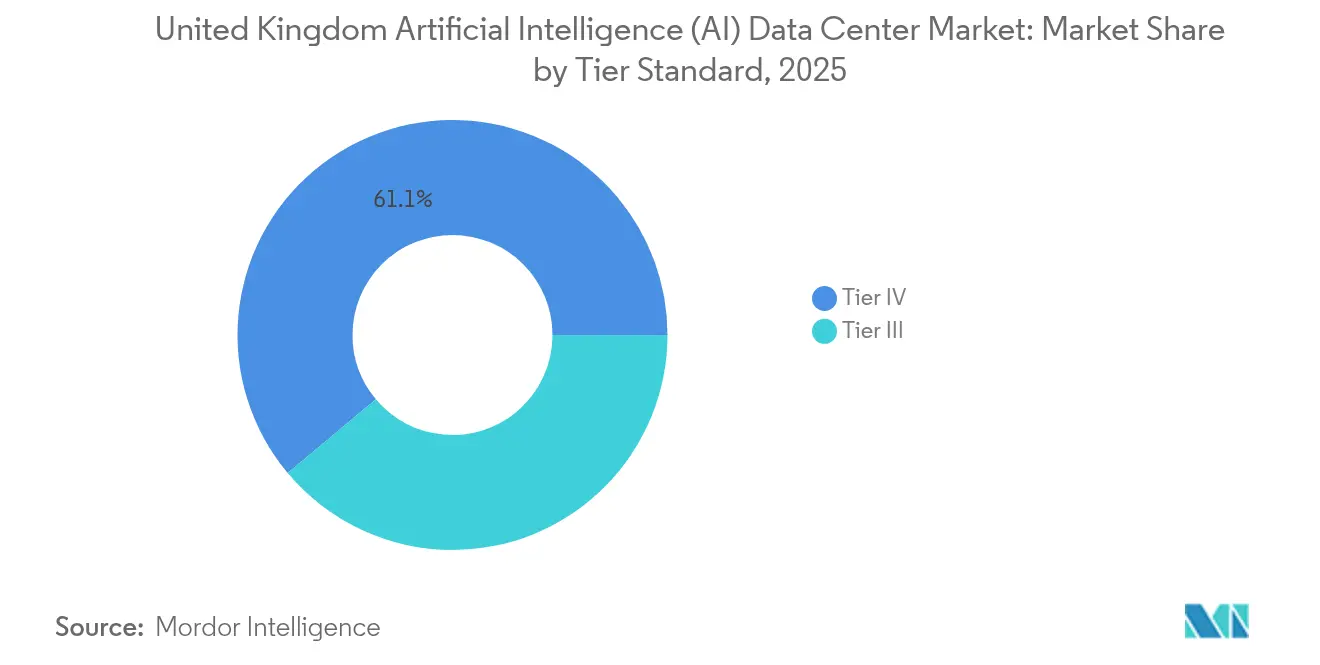

- Por padrão de nível, as instalações de Nível IV capturaram 61,10% da participação do mercado de centros de dados de IA do Reino Unido em 2025, e o Nível III deve crescer a um CAGR de 15,40% até 2031.

- Por setor de usuário final, TI e ITES detiveram 33,40% da participação do mercado de centros de dados de IA do Reino Unido em 2025, enquanto o setor de Internet e Mídia Digital deve registrar o CAGR mais rápido de 13,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Dados de Inteligência Artificial (IA) do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de IA generativa por empresas do Reino Unido | +2.1% | Nacional, com foco em Londres e Manchester | Médio prazo (2–4 anos) |

| Acordos de compra de energia renovável do lado da demanda | +1.8% | Nacional, com início na Escócia e no País de Gales | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco com cláusulas de residência de dados no Reino Unido | +1.5% | Distritos financeiros de Londres e Edimburgo | Curto prazo (≤ 2 anos) |

| Regime de "dedução integral" fiscal para hardware de IA | +1.2% | Nacional, mais forte em segmentos empresariais | Médio prazo (2–4 anos) |

| Plano de supercomputação Bletchley do governo de GBP 900 milhões | +0.9% | Clusters de pesquisa nacionais | Longo prazo (≥ 4 anos) |

| Atualizações do Gateway de Internet de Londres para latência inferior a 2 ms | +0.7% | Londres e Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de IA Generativa por Empresas do Reino Unido

Empresas dos setores de finanças, saúde e varejo estão incorporando modelos de linguagem de grande porte em fluxos de trabalho de missão crítica, impulsionando a demanda por processadores otimizados para tensores e memória de alta largura de banda que as instalações legadas não conseguem acomodar. As organizações estão dividindo cargas de trabalho entre treinamento de modelos baseado em nuvem e inferência local para manter a soberania de dados, o que aumenta os requisitos de conectividade entre ambientes privados e públicos.[3]"Financial Stability Report December 2024," Bank of England, bankofengland.co.uk Os consumos de energia por rack aumentaram para 50 quilowatts, obrigando os operadores a reprojetar quadros de distribuição e zonas de distribuição de energia. Nós de borda agrupados em torno de Londres e Manchester estão ganhando força para suportar metas de latência inferior a 20 milissegundos em negociação algorítmica e diagnóstico por imagem. A aplicação do GDPR motiva ainda mais as empresas a manter conjuntos de dados de treinamento sensíveis dentro das fronteiras do Reino Unido, reforçando a demanda por capacidade localizada.

Acordos de Compra de Energia Renovável do Lado da Demanda para Cargas de Trabalho de IA Alimentadas por Energia Renovável

As decisões de localização de centros de dados priorizam cada vez mais a proximidade a recursos de energia eólica e solar em detrimento das redes metropolitanas tradicionais. Os operadores elaboram acordos de compra de energia renovável 24 horas por dia, 7 dias por semana, que alinham o agendamento de cargas de trabalho com os picos de geração, desbloqueando benefícios de preços dinâmicos de eletricidade. Os clusters de treinamento de IA são deslocados para janelas fora do horário de pico quando a produção de energia renovável é mais elevada, reduzindo assim o custo de energia por tera-operação. O armazenamento em baterias e a participação automatizada em programas de resposta à demanda geram receitas de serviços auxiliares, melhorando os retornos dos projetos. As empresas especificam certificados de energia renovável compatíveis por hora, elevando o padrão de transparência e levando os fornecedores a adotar o rastreamento em tempo real.

Crescimento do Financiamento de Capital de Risco que Exige Residência de Dados no Reino Unido

Os termos de acordos de capital de risco agora incluem cláusulas que exigem que os modelos e conjuntos de dados de IA críticos permaneçam em solo do Reino Unido para mitigar o risco de soberania. Startups de tecnologia financeira e tecnologia de saúde, portanto, celebram contratos com instalações de colocalização domésticas prontas para IA que oferecem portais de conformidade prontos para uso e trilhas de auditoria. Essa demanda cativa estimula projetos de construção sob medida em torno de Londres e Edimburgo, e acelera o provisionamento de interconexões seguras para zonas de nuvem em hiperescala para execuções de treinamento em burst. O contexto geopolítico ressalta a importância da governança de dados demonstrável, aumentando o valor da infraestrutura baseada no Reino Unido nas estratégias de expansão europeias.

Regime de "Dedução Integral" Fiscal para Despesas de Capital em Hardware de IA

A dedução imediata de custos para hardware de IA qualificado comprime os períodos de retorno em clusters de GPU, aceleradores quânticos e sistemas de resfriamento por imersão. Os operadores antecipam os ciclos de atualização para garantir o benefício antes do encerramento da política, intensificando as aquisições e ampliando os prazos de entrega para componentes de ponta. As instalações domésticas ganham flexibilidade de precificação em relação aos seus pares internacionais, que não dispõem de benefício fiscal comparável, induzindo os inquilinos multinacionais a favorecer as implantações no Reino Unido para a próxima parcela de implementação de IA. A depreciação acelerada também desbloqueia financiamento para hardware experimental, como estruturas de interconexão fotônica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tempos de fila para conexão à rede elétrica superiores a 24 meses | -0.8% | Nacional, com impacto severo no Sudeste da Inglaterra | Médio prazo (2-4 anos) |

| Escassez de engenheiros elétricos certificados para centros de dados | -0.6% | Nacional, com escassez aguda em Londres e Manchester | Longo prazo (≥ 4 anos) |

| Limites de licença de planejamento próximos ao Cinturão Verde de Londres | -0.4% | Sudeste da Inglaterra, particularmente a Grande Área de Londres | Médio prazo (2-4 anos) |

| Auditorias de uso de água mais rigorosas da Agência de Meio Ambiente | -0.3% | Nacional, com maior impacto em instalações de IA de alta densidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tempos de Fila para Conexão à Rede Elétrica Superiores a 24 Meses

Os pedidos de conexão para campi de IA de 50 megawatts ou mais triplicaram desde 2024, sobrecarregando a capacidade dos operadores de redes de distribuição e acrescentando dois anos aos cronogramas típicos de construção. Os desenvolvedores redirecionam capital para aquisições de retrofit de locais já desenvolvidos com alimentações existentes, elevando as avaliações e limitando novos entrantes em áreas verdes. Implantações modulares que escalam em fases de 10 megawatts estão ganhando preferência para se alinhar com as atualizações graduais da rede elétrica. A capacidade desigual entre as regiões direciona os investimentos para o norte, potencialmente reequilibrando a topologia historicamente centrada em Londres. As propostas de reforma do mercado de eletricidade prometem mecanismos de redução de filas, mas sua implementação não aliviará materialmente as restrições antes de 2027.

Escassez de Engenheiros Elétricos Certificados para Centros de Dados

As topologias de nível de IA exigem barramentos de alta densidade, circuitos de resfriamento a líquido sem vazamentos e instrumentação que poucos engenheiros do Reino Unido dominaram. As taxas de vacância superam 20% em Londres, elevando os salários e prolongando os cronogramas de comissionamento. Os operadores respondem com parcerias com faculdades técnicas e patrocínio de aprendizados acelerados, mas as curvas de aprendizado experimental limitam o alívio no curto prazo. A inflação salarial amplia os diferenciais de custo entre projetos de borda de Nível III e grandes campi de Nível IV, complicando os cálculos de retorno sobre o investimento para construções especulativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Dominância da Nuvem Enfrenta o Desafio da Colocalização

Os Provedores de Serviços em Nuvem retiveram 55,10% da participação do mercado de centros de dados de IA do Reino Unido em 2025, à medida que suas instalações em hiperescala ancoraram a capacidade nacional. O segmento de colocalização, no entanto, está registrando um CAGR de 15,05% até 2031, refletindo o desejo das empresas por arquiteturas híbridas que mantêm os nós de inferência dentro das fronteiras soberanas enquanto utilizam bursts em nuvem para treinamento. Startups atraídas por cláusulas de residência de financiamento de capital de risco preferem suítes de colocalização que agrupam relatórios de conformidade e interconexões de alta largura de banda para clusters de GPU em nuvem pública. Microssites de borda conectados a pontos de agregação 5G permitem inferência de IA dentro de 20 milissegundos dos usuários finais, enquanto nós locais em empresas atendem cargas de trabalho vinculadas por sensibilidade de dados ou necessidades de latência determinística.

O segmento de nuvem contra-ataca criando "zonas de IA" dentro de centros de dados em hiperescala existentes, oferecendo pods de GPU em metal nu com rendimento determinístico. Os serviços de plataforma de aprendizado de máquina agrupados fortalecem ainda mais os operadores de nuvem estabelecidos; no entanto, o escrutínio regulatório sobre a localização de dados impede a repatriação completa de casos de uso sensíveis. Como resultado, o mercado de centros de dados de IA continua a depender da colocalização para vantagens de conformidade e proximidade, enquanto a nuvem mantém a dominância nos ciclos de treinamento intensivos em computação.

Por Componente: A Aceleração de Hardware Supera o Crescimento de Software

O software deteve 45,25% da receita de 2025, mas o hardware está crescendo mais rapidamente a um CAGR de 14,22%, refletindo uma mudança do ajuste algorítmico para a escalabilidade de infraestrutura. Unidades de fornecimento de energia e coletores de resfriamento a líquido respondem pelo maior gasto em hardware à medida que os operadores adaptam os racks para cargas de 50 quilowatts. Aceleradores especializados, como núcleos tensoriais, processadores preparados para computação quântica e interfaces de rede de interconexão fotônica, lideram a onda de atualização, financiada pelo incentivo de dedução integral. As receitas de software permanecem robustas em plataformas de operações de modelos, ferramentas de aprendizado de máquina automatizado e runtimes de inferência otimizados para eficiência energética; no entanto, os ganhos incrementais atingem um platô sem as correspondentes melhorias de hardware.

A receita de serviços acompanha a curva de complexidade; os contratos de infraestrutura de IA gerenciada agrupam monitoramento 24 horas por dia, 7 dias por semana, segurança do ciclo de vida do modelo e manutenção preditiva de bombas e trocadores de calor. Essa camada de serviços profissionais vincula os inquilinos a contratos mais longos, consolidando fluxos de receita recorrente à medida que o mercado de centros de dados de IA do Reino Unido transita da fase de expansão para a de otimização.

Por Padrão de Nível: A Estabilidade do Nível IV Encontra a Agilidade do Nível III

O Nível IV comandou 61,10% da participação do mercado de centros de dados de IA em 2025, à medida que clientes de serviços financeiros e saúde exigem disponibilidade contínua durante execuções de treinamento de modelos que podem durar semanas. O Nível III está avançando a um CAGR de 15,40%, tornando-o uma escolha favorita para clusters de inferência sensíveis a custos e ambientes de desenvolvimento e teste que podem tolerar tempo de inatividade controlado. Os projetos aprimorados de Nível III incorporam alimentações de concessionária duplas, caminhos de energia N+1 e redundância de resfriamento a líquido, suficientes para nós de borda de IA implantados em hubs de fibra metropolitanos.

Enquanto isso, os campi de Nível IV evoluem com circuitos de bomba com redundância tripla e recuperação de calor localizada, alcançando uma métrica de eficiência do uso de energia (PUE) de 1,15 em cargas sustentadas de 100 megawatts. Os reguladores do setor de serviços financeiros continuam a exigir o Nível IV para funções de modelagem de risco baseadas em IA, sustentando uma linha de base elevada de demanda, embora o crescimento se incline para construções mais ágeis de Nível III posicionadas perto de clusters de usuários.

Por Setor de Usuário Final: A Dominância de TI Desafiada pela Inovação em Mídia

Os players de TI e ITES capturaram uma participação de 33,40% em 2025, refletindo a demanda de longa data por terceirização e serviços em nuvem. No entanto, as cargas de trabalho de Internet e Mídia Digital estão crescendo a um CAGR de 13,71%, impulsionadas por pipelines de conteúdo generativo e mecanismos de personalização de audiência em tempo real. As empresas de mídia implantam modelos baseados em transformadores que simulam personagens não jogáveis em videogames ou redigem automaticamente legendas de streaming, exigindo nós de inferência de baixa latência colocalizados com redes de entrega de conteúdo.

As instituições de BFSI expandem malhas de detecção de fraudes e sandboxes de negociação algorítmica, consolidando uma presença premium de colocalização em Docklands. A área de saúde utiliza diagnósticos assistidos por IA hospedados em hubs regionais para cumprir com as políticas de soberania de dados do NHS. As empresas de manufatura adotam análises de manutenção preditiva em nós de borda adjacentes aos chãos de fábrica, e o governo mantém uma demanda estável por análises de defesa cibernética. As telecomunicações incorporam IA em gabinetes de borda de rede para gerenciamento de tráfego e detecção de anomalias, fortalecendo um padrão de construção distribuído que complementa os campi de nuvem central.

Análise Geográfica

Londres e o Sudeste da Inglaterra juntos respondem pela maioria da capacidade instalada de centros de dados de IA, ancoradas pela proximidade ao ecossistema financeiro da City e à latência do gateway inferior a 2 milissegundos. A região se beneficia de fibra densa, cadeias de suprimentos maduras e abundância de talentos técnicos; no entanto, as restrições de planejamento em torno do Cinturão Verde e as longas filas de conexão à rede elétrica limitam as novas construções. Como resultado, o tamanho do mercado de centros de dados de IA em Londres está crescendo a um ritmo moderado em relação aos hubs emergentes.

Os clusters do Norte da Inglaterra em torno de Manchester e Leeds estão ascendendo como destinos alternativos, oferecendo custos de terreno mais baixos, conexões de rede elétrica mais rápidas e uma espinha dorsal de fibra das Midlands até a Escócia que suporta a distribuição de inferência de borda. As universidades regionais fornecem um fluxo constante de graduados para as operações de colocalização, e as autoridades municipais agilizam as aprovações de zoneamento para atrair receitas fiscais de infraestrutura digital.

A Escócia aproveita seu abundante vento onshore e offshore para atrair campi de treinamento de IA de alta densidade, combinando acordos de compra de energia renovável 24 horas por dia, 7 dias por semana com blocos de energia ampliados por baterias. O cluster de serviços financeiros de Edimburgo amplifica a demanda por nós de inferência sensíveis à latência, e a estratégia de dados verdes do governo subsidia redes de recuperação de calor que exportam calor residual para redes de energia de distrito. O País de Gales emprega zonas empresariais e esquemas favoráveis de imposto sobre a propriedade para atrair construções modulares perto de Cardiff, enquanto pontos de desembarque de cabos submarinos melhorados conectam rotas de tráfego irlandesas e continentais. Coletivamente, esses impulsos regionais diversificam o risco afastando-o do congestionamento do Sudeste e expandem a resiliência nacional.

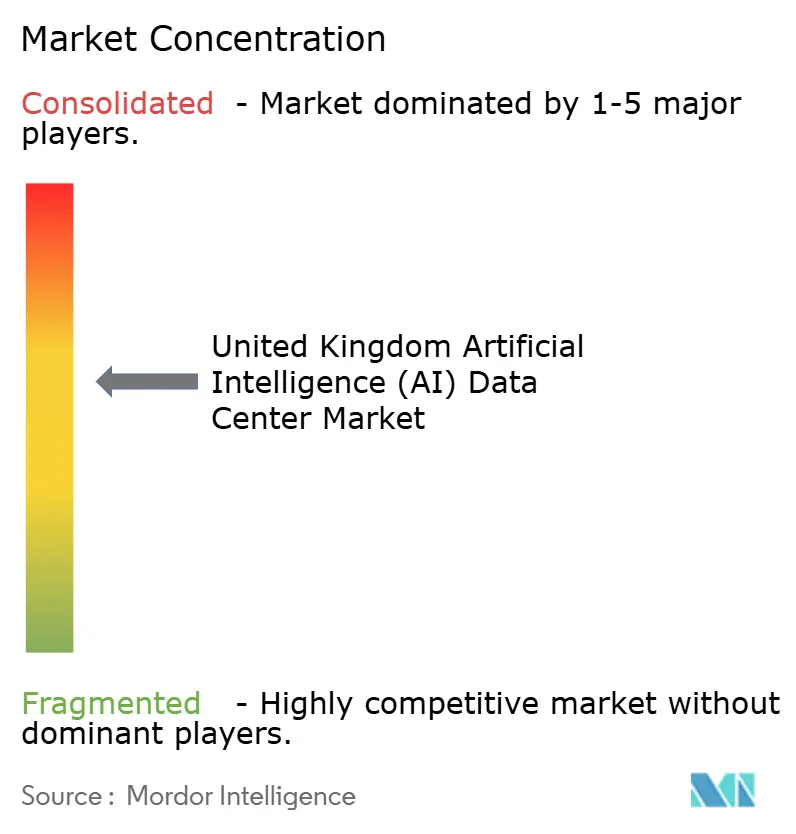

Cenário Competitivo

A concorrência no mercado de centros de dados de IA do Reino Unido é moderada e está se intensificando. Os hiperescaladores, como AWS, Microsoft e Google, buscam expansões de vários bilhões de libras para garantir vantagens de capacidade, enquanto investidores institucionais adquirem cadeias independentes de colocalização para obter agregação de escala. A diferenciação gira em torno da competência em resfriamento a líquido, garantias de integração de energia renovável e kits de ferramentas de conformidade certificados, em vez de depender apenas de metragem cúbica bruta.[4]"Padrões do setor de data centers do Reino Unido", Data Centre Alliance, datacentrealliance.org

Os operadores especializados implantam pods de microcentros de dados em núcleos urbanos, alcançando vantagens de localização que as instalações em hiperescala não conseguem replicar. As parcerias entre gigantes da nuvem e fornecedores de energia experimentam a correspondência de energia renovável em tempo real, sinalizando um futuro em que a orquestração de cargas de trabalho responde à intensidade de carbono da rede elétrica. A escassez de talentos confere vantagem às empresas que investem em pipelines de aprendizado e currículos de treinamento proprietários, reduzindo assim sua dependência de prestadores de serviços. O mercado de centros de dados de IA do Reino Unido resultante exibe uma estrutura mista onde os principais provedores detêm participações consideráveis, mas não dominantes, deixando espaço para novos entrantes regionais inovadores.

Líderes do Setor de Centros de Dados de Inteligência Artificial (IA) do Reino Unido

Amazon.com, Inc. (AWS)

Microsoft Corporation

Google Cloud (Google LLC)

Meta Platforms, Inc.

NVIDIA Corporation (DGX Cloud)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: AWS anunciou uma expansão adicional de GBP 8 bilhões visando salas de resfriamento a líquido otimizadas para IA e fornecimento de energia renovável em toda a região.

- Setembro de 2025: A Blackstone concluiu uma aquisição de GBP 10 bilhões dos ativos europeus do QTS Realty Trust, incluindo principais locais no Reino Unido destinados a retrofits de IA.

- Agosto de 2025: A Microsoft fez parceria com a Octopus Energy para habilitar a correspondência de energia renovável 24 horas por dia, 7 dias por semana em tempo real para cargas de trabalho de IA.

- Julho de 2025: A CyrusOne comprometeu GBP 6,3 bilhões para cinco novos campi no Reino Unido, com blocos de treinamento de IA de 100 megawatts e integração de aquecimento de distrito.

- Junho de 2025: A Digital Realty lançou uma plataforma de colocalização pronta para IA em Londres, com clusters de GPU pré-configurados e automação de conformidade.

- Maio de 2025: A Equinix inaugurou sua terceira instalação de IA em Londres, oferecendo baias de pesquisa quântica com resfriamento de precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de centros de dados optimizados para inteligência artificial do Reino Unido como todas as receitas associadas à construção, equipamento e operação de instalações propositadamente concebidas para cargas de trabalho de IA, incluindo campus operados pelo proprietário em hiperescala, salas de colocação adaptadas para racks de GPU refrigerados a líquido e nós de borda que suportam a inferência perto dos utilizadores. As despesas com infra-estruturas eléctricas e mecânicas, hardware de TI, middleware especializado e serviços geridos de alojamento de IA são capturadas ao longo da cadeia de valor.

Exclusão do âmbito: Os clusters de computação de alto desempenho alojados em universidades e os supercomputadores soberanos não estão incluídos.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Provedores de Serviços em Nuvem

- Centros de Dados de Colocalização

- Empresarial / Local / Borda

- Por Componente

- Hardware

- Infraestrutura de Energia

- Infraestrutura de Resfriamento

- Equipamentos de TI

- Racks e Outros Hardwares

- Tecnologia de Software

- Aprendizado de Máquina

- Aprendizado Profundo

- Processamento de Linguagem Natural

- Visão Computacional

- Serviços

- Serviços Gerenciados

- Serviços Profissionais

- Hardware

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- TI e ITES

- Internet e Mídia Digital

- Operadoras de Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- Manufatura e Internet Industrial das Coisas

- Governo e Defesa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos engenheiros de design de instalações, gestores de vendas de colocation, consultores de planeamento de redes do Reino Unido e líderes de aquisições em hyperscalers em Londres, Manchester e zonas de crescimento de IA emergentes. Estas conversas clarificaram a potência média dos bastidores (agora a atingir os 120 kW), as realidades dos prazos de entrega das subestações de 132 kV e as bandas típicas de preços dos serviços, que aguçaram as suposições surgidas no trabalho de secretária.

Pesquisa documental

Os analistas da Mordor começaram com conjuntos de dados públicos de fontes como o UK Office for National Statistics, registos de ligação à rede da Ofgem, registos da Companies House e associações industriais como o TechUK Data Centre Council. Os conhecimentos técnicos foram enriquecidos através de artigos revistos pelos pares sobre a eficiência do arrefecimento líquido e a densidade dos bastidores de GPU, patentes através da Questel e dados de expedição da Volza para componentes-chave. Bases de dados pagas, D&B Hoovers para finanças e Dow Jones Factiva para notícias sobre despesas de capital, ajudaram a mapear as condutas dos operadores. Esta lista é ilustrativa; muitos outros materiais alimentaram as estimativas iniciais.

Dimensionamento e previsão de mercado

O dimensionamento de cima para baixo começou com a capacidade de megawatts comissionada e em construção, convertida em gastos por meio de uma curva de custo de lista de materiais e validada em relação a roll-ups de ASP x volume de fornecedores da amostra. As taxas de penetração de racks de IA, as tendências de PUE, os atrasos na lista de espera da rede, a erosão do preço da GPU e as mudanças na densidade do rack formaram as principais variáveis do modelo. A regressão multivariada, actualizada anualmente, projecta cada fator e alimenta uma sobreposição ARIMA para verificações de cenários antes de verificações cruzadas selectivas ascendentes em locais emblemáticos. As lacunas nas informações divulgadas pelos operadores foram colmatadas através da triangulação de valores de importação, adjudicação de concursos e orientação de peritos.

Validação de dados e ciclo de atualização

Os resultados passam por uma análise de anomalias, revisão por pares e aprovação da gestão. Os modelos são reconstruídos a cada doze meses, com actualizações intercalares quando ocorrem eventos materiais, alterações de políticas de grelha ou aprovações de mega-campos.

Porque é que os decisores confiam na nossa linha de base de centros de dados optimizada para Inteligência Artificial (IA) no Reino Unido

As estimativas publicadas diferem porque as empresas escolhem âmbitos, moedas, cadências de atualização e estruturas de custos diferentes.

Os principais factores de lacuna incluem se o capex de auto-construção do hyperscaler é contabilizado, como são calculados os preços dos retrofits de arrefecimento líquido, a divisão entre a capacidade de formação e de inferência e o ano em que os custos de ligação à rede são contabilizados. A Mordor Intelligence aplica um âmbito transparente, alinha todos os valores com o USD constante de 2025 e revê as variáveis a cada trimestre, produzindo um ponto médio equilibrado que outros raramente igualam.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 51,80 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 0,98 mil milhões de dólares (2025) | Consultoria Global A | Exclui despesas de hiperescala auto-construídas; validação primária limitada |

| 0,73 mil milhões de dólares (2024) | Jornal da Indústria B | Lista de componentes limitada; baseia-se na capacidade x ASP estático sem ajustamento do atraso da rede |

Estes contrastes mostram que a escolha disciplinada do âmbito e o acompanhamento variável da Mordor oferecem uma base fiável e reproduzível para os investidores que planeiam apostas a longo prazo em infra-estruturas de IA.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de centros de dados de IA no Reino Unido em 2026?

O tamanho do mercado de centros de dados de IA é de USD 5,81 bilhões em 2026 e prevê-se que cresça a um CAGR de 12,16% até 2031.

Qual segmento está crescendo mais rapidamente nas instalações de IA do Reino Unido?

Os centros de dados de colocalização lideram o crescimento com um CAGR projetado de 15,05% até 2031, à medida que as empresas buscam modelos de implantação de IA híbridos.

Qual participação os provedores de nuvem detêm atualmente?

Os Provedores de Serviços em Nuvem detêm 55,10% da participação do mercado de centros de dados de IA a partir de 2025.

Qual padrão de nível domina as novas construções?

As instalações de Nível IV detêm 61,10% de participação porque as cargas de trabalho de treinamento de IA de missão crítica exigem disponibilidade máxima.

O que está impulsionando a expansão regional além de Londres?

Os gargalos de conexão à rede elétrica e o acesso favorável à energia renovável estão levando os operadores para hubs em Manchester, Edimburgo e Cardiff.

Como os operadores estão cumprindo os mandatos de sustentabilidade?

Eles assinam acordos de compra de energia renovável 24 horas por dia, 7 dias por semana, implantam resfriamento a líquido e integram sistemas de recuperação de calor para alinhar as cargas de trabalho de IA com a geração de energia limpa.

Página atualizada pela última vez em: