Tamanho e Participação do Mercado de Gás Natural Liquefeito Flutuante

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

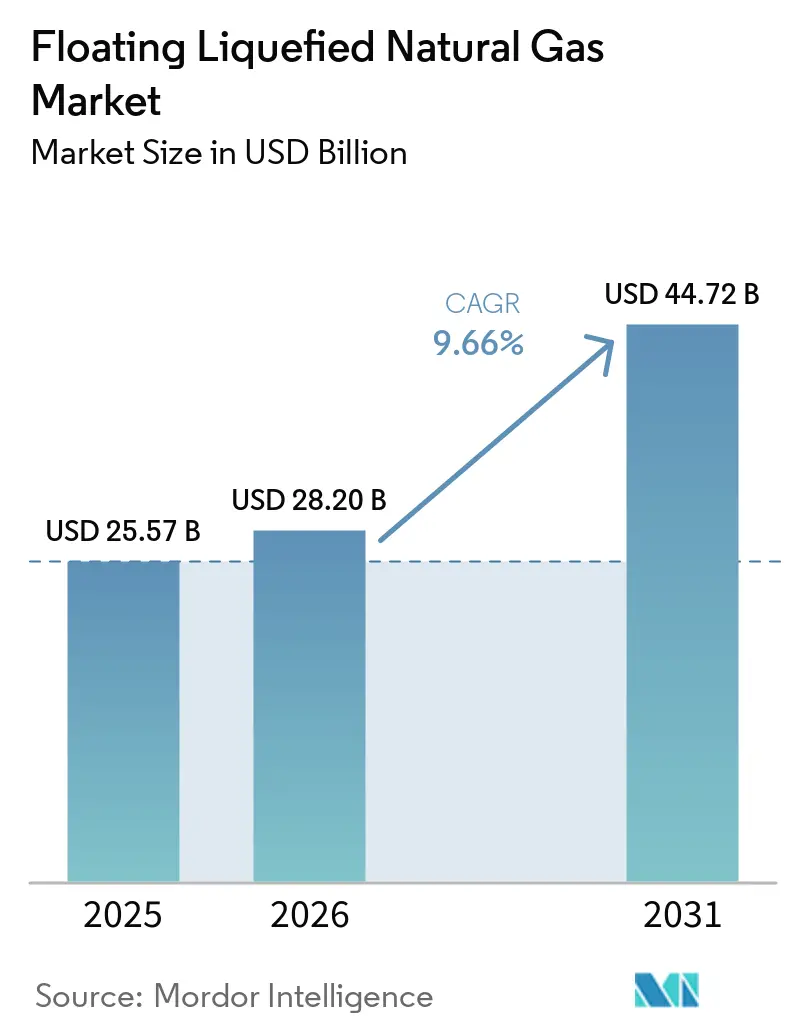

| Tamanho do Mercado (2026) | 28.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

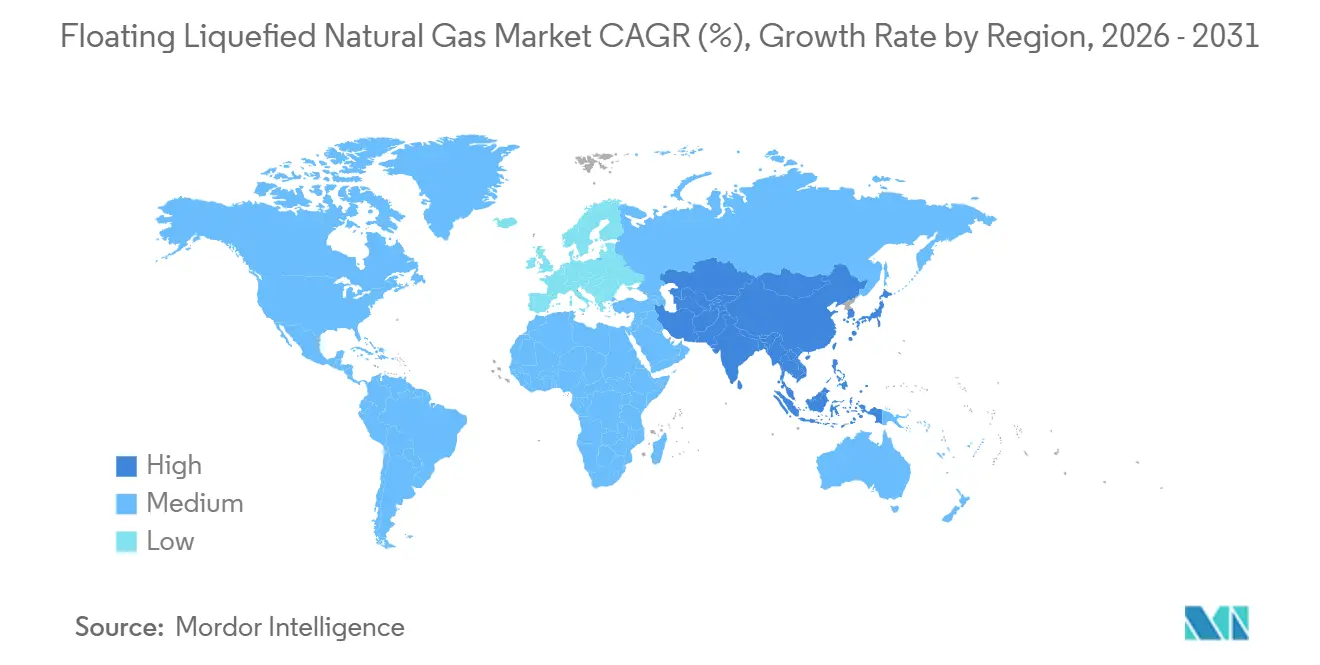

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Natural Liquefeito Flutuante por Mordor Intelligence

O tamanho do Mercado de Gás Natural Liquefeito Flutuante está projetado em USD 25,57 bilhões em 2025, USD 28,20 bilhões em 2026, e deverá atingir USD 44,72 bilhões até 2031, crescendo a um CAGR de 9,66% de 2026 a 2031. O aumento da substituição de carvão por gás na Ásia, o impulso da Europa para diversificar o fornecimento de energia e as vantagens de custo em relação à liquefação terrestre estão direcionando novos investimentos para ativos offshore, particularmente onde o licenciamento ambiental para terminais terrestres tornou-se prolongado. As conversões de embarcações de GNL existentes em escala média estão comprimindo os ciclos de construção para evidenciar a vantagem de tempo de chegada ao mercado que o mercado de Gás Natural Liquefeito Flutuante oferece em relação a projetos terrestres em campo virgem. As pressões regulatórias da Organização Marítima Internacional e da Agência de Proteção Ambiental dos EUA estão acelerando a adoção de equipamentos de superfície de baixa emissão, fortalecendo o pipeline de inovação do setor. A intensidade competitiva está aumentando à medida que fornecedores especializados comercializam modelos de tolling que transferem o risco de preço de commodities dos proprietários de embarcações para os produtores de gás, abrindo oportunidades de espaço em branco no mercado de Gás Natural Liquefeito Flutuante para participantes com baixo capital.

Principais Conclusões do Relatório

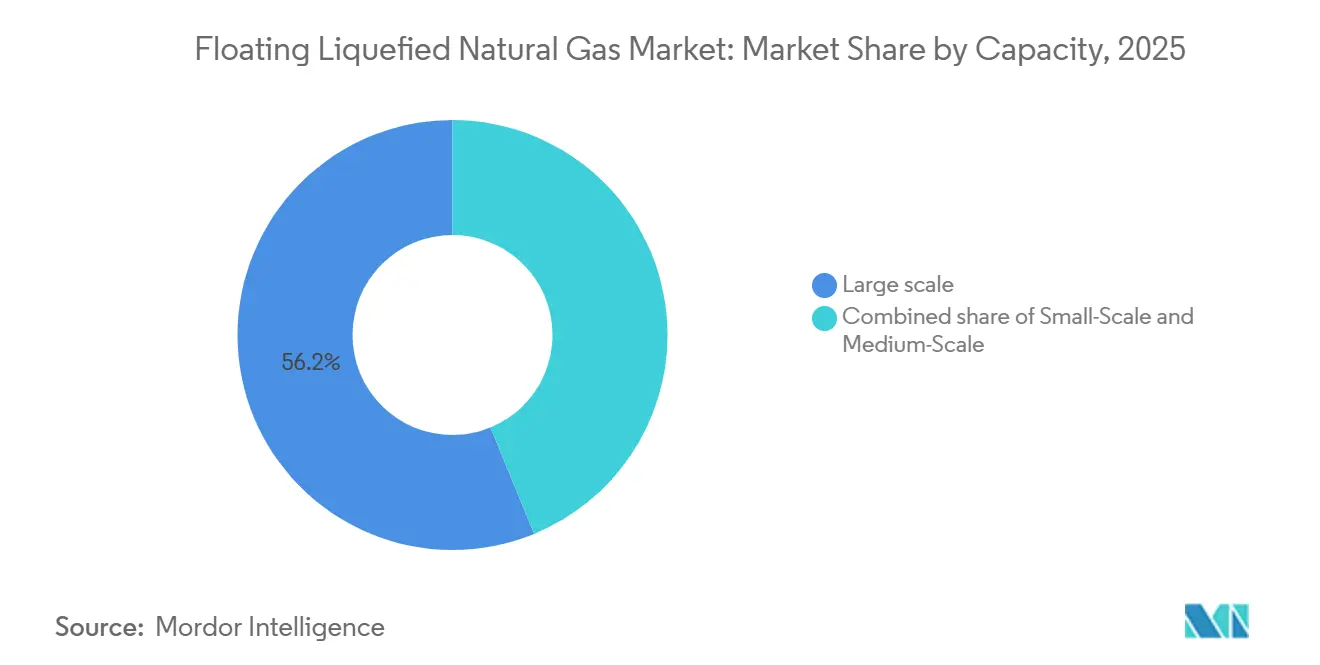

- Por capacidade, as unidades de grande escala acima de 3 milhões de tpa detinham 56,2% da participação do mercado de Gás Natural Liquefeito Flutuante em 2025, enquanto os projetos de média escala estão projetados para registrar o CAGR mais rápido de 10,2% até 2031.

- Por tipo de implantação, os projetos offshore representaram 62,1% da receita em 2025, mas as instalações próximas à costa estão se expandindo com um CAGR líder de 10,6% até 2031.

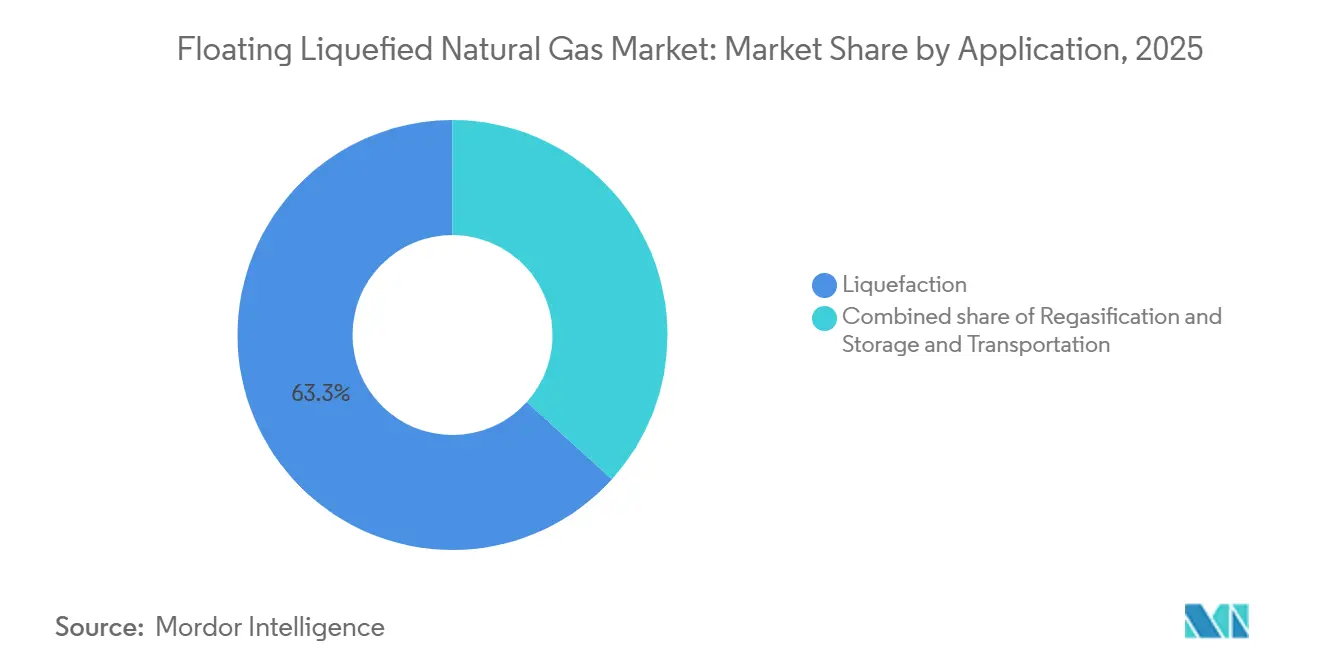

- Por aplicação, a liquefação reteve 63,3% da participação de receita em 2025, porém a regaseificação está prevista para crescer mais rapidamente a 10,9% até 2031.

- Por geografia, a América do Norte capturou 33,9% da receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a 11,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás Natural Liquefeito Flutuante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de gás pela substituição de carvão por gás | +2.30% | China, Índia, ASEAN | Médio prazo (2 a 4 anos) |

| Impulso de segurança energética europeia | +1.80% | Europa, transbordamento para o Norte da África | Curto prazo (≤ 2 anos) |

| Competitividade de custos em relação ao GNL terrestre | +1.50% | Bacias ricas em offshore em todo o mundo | Longo prazo (≥ 4 anos) |

| Menor tempo de chegada ao mercado para campos isolados | +1.40% | Oriente Médio, África, América do Sul | Médio prazo (2 a 4 anos) |

| Demanda de energia costeira impulsionada por IA | +0.90% | Costa do Golfo dos EUA, Noroeste do Pacífico, Singapura, Japão | Longo prazo (≥ 4 anos) |

| Demanda de abastecimento de e-metanol em pequena escala | +0.70% | Portos nórdicos, centros de abastecimento da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Gás pela Substituição de Carvão por Gás na Ásia

O consumo de gás natural na Ásia está projetado para crescer 5% ao ano até 2030, criando uma demanda desproporcional por fornecimento flexível de GNL. As unidades de GNLF oferecem aos compradores asiáticos diversificação estratégica além de gasodutos e cargas de longa distância, entregando gás diretamente de fontes offshore para a costa sem extensos terminais terrestres. Sua mobilidade permite a reimplantação em novos nós de demanda à medida que os clusters industriais migram para o interior. As economias asiáticas menores também favorecem o GNLF quando os terminais de importação convencionais enfrentam obstáculos de financiamento ou oposição ao uso do solo, tornando a infraestrutura flutuante uma ponte em direção a metas de energia de menor emissão. As implantações de grande escala próximas à costa leste da China são complementadas por unidades modulares nas Filipinas e no Vietnã, onde a estabilidade da rede elétrica necessita de GNL de resposta rápida. Os importadores da região estão prontos para absorver 70% do GNL global incremental até 2030, consolidando a influência da Ásia sobre a dinâmica do mercado de GNLF.(1)Agência Internacional de Energia, "Relatório do Mercado de Gás T4 2025," iea.org

Impulso de Segurança Energética Europeia Pós-Conflito com a Rússia

As importações europeias de GNL subiram para 143 bcm em 2025 com o requisito do REPowerEU de 90 dias de cobertura de inverno. (2)Comissão Europeia, "Atualização de Progresso do REPowerEU Dezembro de 2025," ec.europa.eu A Alemanha comissionou quatro FSRUs que agora liquefeito e reexportam volumes excedentes, permitindo que compradores na Polônia e na República Tcheca acessem capacidade flutuante sem novos gasodutos. A National Grid UK está vinculada a uma capacidade de quinze anos para três projetos de GNLF próximos à costa do Mar do Norte para reverter a dependência doméstica de importações. A aceitação de cláusulas de destino por compradores europeus sinaliza uma mudança estrutural que sustenta a visibilidade de longo prazo do mercado de Gás Natural Liquefeito Flutuante. Todos os ativos devem agora passar pela certificação de cibersegurança IEC 62443, elevando as barreiras técnicas de entrada para novos contratantes.

Competitividade de Custos do GNLF em Relação ao GNL Terrestre

A intensidade de capital média para GNLF sancionado foi em média de USD 850 por tonelada entre 2023 e 2025, um desconto de 29% em relação à construção terrestre. O custo de conversão do Hilli Episeyo da Golar foi de USD 1,2 bilhão e foi concluído em 36 meses, enquanto um terminal terrestre comparável em Camarões ultrapassou o orçamento em USD 3,8 bilhões e levou sete anos. O Prelude da Shell elevou o GNL a USD 3,50/MMBtu em 2025, superando as plantas terrestres com uso intensivo de mão de obra a USD 4,20. Em águas rasas, no entanto, os serviços compartilhados podem reduzir a diferença, destacando a natureza geográfica específica das economias de custo no mercado de Gás Natural Liquefeito Flutuante. A Associação Internacional de Produtores de Petróleo e Gás estima o preço de equilíbrio do Brent em USD 55 para a maioria dos projetos, um limiar atingido por dois terços dos desenvolvimentos em março de 2026.

Menor Tempo de Chegada ao Mercado para Campos de Gás Offshore Isolados

O Coral Norte da Eni, sancionado em outubro de 2025, monetizará 16 tcf de gás até 2028 após contornar uma construção terrestre de USD 20 bilhões e reduzir o cronograma para três anos. O primeiro GNLF da Indonésia contornou uma revisão ambiental de cinco anos, reduzindo o desenvolvimento para quatro anos. O plano de embarcação dupla da Argentina enviará sua primeira carga em 2027, desbloqueando o xisto de Vaca Muerta preso por limitações de gasodutos. Ciclos mais curtos permitem que os promotores fixem termos fiscais antes que as eleições possam alterar os royalties. Um levantamento do Banco Mundial mostra que 340 tcf de descobertas permanecem antieconômicas em terra, representando um potencial de USD 180 bilhões para o mercado de Gás Natural Liquefeito Flutuante quando os cascos modulares reduzirem o capex em mais 15%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto perfil de CAPEX e risco de financiamento | -1.20% | Global, agudo em mercados de fronteira | Curto prazo (≤ 2 anos) |

| Volatilidade do ciclo de preços do GNL atrasando as DFIs | -0.90% | América do Norte, Oriente Médio, sensibilidade global | Médio prazo (2 a 4 anos) |

| Regulamentação mais rígida sobre emissão de metano | -0.60% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em estaleiros criogênicos | -0.50% | Coreia do Sul, China, Singapura, Noruega | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Perfil de Risco de Financiamento

A conta final do Prelude atingiu USD 17 bilhões, o dobro de sua estimativa de sanção, após problemas de corrosão forçarem retrabalho. (3)Shell plc, "Formulário 20-F de 2024," shell.com A suspensão do GNL de Moçambique em 2021 imobilizou USD 23 bilhões, tornando os credores cautelosos em relação ao GNLF adjacente sem garantias soberanas. Os bancos comerciais agora exigem 1,4× de cobertura do serviço da dívida, alcançável apenas com contratos de longo prazo vinculados ao petróleo acima de USD 60 de Brent. As agências de crédito à exportação japonesas e coreanas forneceram USD 6,8 bilhões em garantias em 2025, mas soberanos abaixo de BB eram inelegíveis, excluindo 40% das perspectivas de fronteira. Os acordos de tolling reduzem o risco de preço para os proprietários, mas os expõem ao risco de volume se os reservatórios tiverem desempenho inferior, pressionando os fluxos de caixa no mercado de Gás Natural Liquefeito Flutuante.

Volatilidade do Ciclo de Preços do GNL Atrasando as DFIs

Os futuros do Henry Hub oscilaram entre USD 2,10 e USD 6,80/MMBtu em 2025, deixando oito projetos sem financiamento sem offtake firme. (4)CME Group, "Dados Históricos de Futuros do Henry Hub 2025," cmegroup.com O GNL spot asiático despencou de USD 18,50 em janeiro de 2025 para USD 9,20 em dezembro, eliminando as margens de arbitragem que justificam nova capacidade. O plano de quatro embarcações da Delfin permanece em pré-DFI porque os compradores querem termos abaixo de 10 anos, curtos demais para amortizar a dívida de USD 2,8 bilhões por unidade. A AIE prevê um excedente de 50 milhões de toneladas até 2027 se transformando em um déficit de 30 milhões de toneladas até 2030, reforçando o risco de ciclos de expansão e contração no mercado de Gás Natural Liquefeito Flutuante. Trens modulares que podem ser desativados e reiniciados em 90 dias agora constam na maioria dos pacotes de engenharia de fase inicial, reduzindo os custos fixos em 18%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Dominância de Grande Escala em Meio à Inovação Modular

As plataformas de grande escala acima de 3 milhões de tpa asseguraram 56,2% da participação do mercado de Gás Natural Liquefeito Flutuante em 2025. O alto rendimento distribui a amortização do casco por mais cargas, ancorando a vantagem de tamanho do mercado de Gás Natural Liquefeito Flutuante que as grandes empresas exercem ao negociar contratos de longo prazo. Prelude, PFLNG Dua e Coral Sul juntos carregaram 11,7 milhões de toneladas em 2025, capturando prêmios asiáticos de USD 0,80/MMBtu acima do fornecimento vinculado ao Henry Hub. No entanto, a elevada conta de capital e os bloqueios de afretamento estimulam o interesse em unidades de média escala que podem ser relocadas à medida que os reservatórios se esgotam. O modelo de conversão da Golar oferece tal flexibilidade ao reaproveitar embarcações de meia vida, reduzindo o tempo de construção para 38 meses e oferecendo aos operadores a opção de reimplantar em direção a novos centros de gás à medida que a demanda regional muda, fortalecendo a resiliência do mercado de Gás Natural Liquefeito Flutuante.

Os ativos de média escala entre 1 e 3 milhões de tpa estão se expandindo, onde profundidades de 200 metros permitem que plataformas jack-up realizem manutenção, reduzindo a mão de obra offshore em 22%. As unidades de pequena escala abaixo de 1 milhão de tpa atendem ao abastecimento emergente de e-metanol e redes elétricas insulares. O design padrão de 0,6 milhão de tpa da Hyundai custa USD 480 milhões, 40% mais barato por tonelada do que os mega-cascos personalizados. As sociedades classificadoras agora exigem propulsão de combustível duplo em unidades acima de 2,5 milhões de tpa, acrescentando USD 180 milhões, mas desbloqueando o financiamento da Taxonomia da UE. À medida que os gêmeos digitais otimizam o tempo de atividade da produção, a escolha de capacidade está mudando de uma decisão puramente de economias de escala para um cálculo de risco de portfólio que equilibra utilização, agilidade de reimplantação e custos de conformidade dentro do mercado de Gás Natural Liquefeito Flutuante.

Por Tipo de Implantação: Instalações Próximas à Costa Ganham Tração

Os projetos offshore em águas profundas representaram 62,1% da receita em 2025, refletindo as raízes do mercado de Gás Natural Liquefeito Flutuante em bacias remotas como Austrália e Moçambique, onde as conexões submarinas excedem 50 km. Esses projetos monetizam reservas anteriormente descartadas como isoladas, justificando cascos de alta capacidade ancorados em águas de 1.000 metros. No entanto, os desenvolvimentos próximos à costa dentro de 20 km da linha costeira estão crescendo a um CAGR de 10,6%, impulsionados por menores custos logísticos e acesso mais fácil à tripulação. Ao operar em águas de 45 metros no Golfo do México, a unidade planejada da Delfin prevê economias anuais de opex de USD 28 milhões em relação aos pares offshore abastecidos por helicóptero.

A Indonésia simplificou as aprovações de zona costeira para nove meses, permitindo que a unidade de 1,2 milhão de tpa da Papua Ocidental alcançasse o fechamento financeiro em março de 2025. Os projetos próximos à costa aproveitam cabos de energia submarinos para reduzir o uso de diesel a bordo e integrar controle por fibra óptica, reduzindo o número de tripulantes em 60%. Ainda assim, campos com alto teor de CO₂ favorecem soluções de ventilação offshore que evitam limites atmosféricos mais rígidos próximos às costas. Assim, as decisões de implantação no mercado de Gás Natural Liquefeito Flutuante dependem cada vez mais tanto da química do reservatório quanto da eficiência de licenciamento do país anfitrião, e não apenas da profundidade da água.

Por Aplicação: Regaseificação Supera o Crescimento da Liquefação

A liquefação manteve 63,3% da participação de receita em 2025, refletindo a liderança em tamanho do mercado de Gás Natural Liquefeito Flutuante de ativos orientados à produção. No entanto, os FSRUs retrofitados agora lideram o crescimento à medida que as concessionárias buscam centros bidirecionais capazes de importar cargas spot e reexportar excedentes para redes vizinhas. O quarto FSRU da Alemanha, atualizado com pequenos módulos de liquefação, tornou-se o primeiro centro flutuante da Europa capaz de alternar entre modos de importação e exportação, contornando uma reversão de gasoduto de USD 600 milhões.

Os vaporizadores de rack aberto que dispensam a captação de água do mar estão ganhando preferência entre as unidades de regaseificação em zonas ambientalmente sensíveis, ampliando a aceitabilidade junto às partes interessadas preocupadas com os ecossistemas marinhos. Os mini-trens de refrigerante misto permitem manutenção contínua sem paralisações completas da planta, sacrificando 12% de eficiência térmica para manter 95% de tempo de atividade — uma troca atraente para concessionárias que priorizam a flexibilidade. As embarcações híbridas de importação-exportação agora registram 22% de utilização maior do que os ativos de propósito único, sublinhando a mudança do mercado em direção à opcionalidade e tornando o cálculo da participação do mercado de Gás Natural Liquefeito Flutuante cada vez mais favorável às configurações habilitadas para regaseificação.

Análise Geográfica

A América do Norte ancorou 33,9% da receita global em 2025, à medida que os produtores da Costa do Golfo dos EUA aproveitaram o gás de alimentação do Henry Hub com preço USD 3,20 abaixo dos benchmarks spot asiáticos, sustentando custos de entrega competitivos para Tóquio. O Fast LNG da New Fortress Energy carregou 1,4 milhão de toneladas em seu primeiro ano completo e pretende replicar o design para mais três plataformas no Golfo. Uma proposta da Colúmbia Britânica de janeiro de 2026 busca enviar gás de xisto de Montney ao Japão sob acordos de 15 anos indexados ao JKM. O México está avaliando unidades próximas à costa para liquefeito o gás associado na Baía de Campeche, reduzindo a queima que atingiu 18 bcm em 2024.

A Ásia-Pacífico é o mercado de Gás Natural Liquefeito Flutuante de crescimento mais rápido, expandindo-se a 11,3% até 2031, com Austrália, Indonésia e Malásia sancionando 7,8 milhões de tpa em 2025. O Browse FLNG da Woodside implantará uma plataforma de 3,5 milhões de tpa até 2029 após a oposição terrestre ter paralisado o plano original em terra. A Indonésia concedeu quatro licenças de GNLF nos campos de Natuna e Masela para atender à demanda de energia dispersa de seu arquipélago. A Malásia está construindo um terceiro PFLNG que espera uma economia de capex por tonelada de 18% por meio da modularização. A ONGC da Índia está projetando uma embarcação de 1,8 milhão de tpa para a Bacia de Krishna-Godavari para substituir importações de cargas spot com preço de USD 12/MMBtu.

A participação da Europa permanece modesta, mas estrategicamente importante, à medida que os centros flutuantes de regaseificação compensam os déficits de gasodutos russos. A National Grid UK concedeu contratos de 15 anos a três projetos próximos à costa do Mar do Norte que liquefarão gás doméstico para exportação a compradores continentais até 2029. O quarteto de FSRUs da Alemanha funciona como centros bidirecionais sazonais, exportando para a Polônia e a República Tcheca durante os meses de transição. Os portos nórdicos estão pilotando GNLF de pequena escala para abastecimento de e-metanol, com uma unidade de 0,8 milhão de tpa prevista para a Noruega. A Espanha e a França desbloquearam a paridade de acesso ao interconector para operadores flutuantes em março de 2025 sob a revisada Diretiva de Gás da UE, ampliando as perspectivas de arbitragem. As sanções continuam a atrasar as duas unidades de GNLF Ártico planejadas pela Rússia, adiando 6,6 milhões de tpa para depois de 2028.

Cenário Competitivo

A concentração moderada define o mercado de Gás Natural Liquefeito Flutuante. Seus modelos verticalmente integrados abrangem reservas upstream, liquefação midstream e portfólios downstream, permitindo a otimização de margens entre segmentos. O Prelude da Shell alimenta simultaneamente contratos de longo prazo japoneses e cargas spot asiáticas para suavizar o fluxo de caixa.

Operadores especializados como Golar LNG e New Fortress Energy estão conquistando nichos por meio de contratos de tolling que transferem a exposição ao preço para os produtores e enfatizam a aceleração do cronograma. O backlog de afretamento da Golar subiu USD 3,2 bilhões após o acordo com a Argentina em outubro de 2025, ilustrando a demanda por ativos de média escala relocáveis. Os fabricantes Technip Energies, Samsung Heavy Industries e Hyundai Heavy Industries estão consolidando o design de cascos, reduzindo o capex por tonelada em 18% e criando barreiras de escala para estaleiros sem portfólios modulares.

A tecnologia está diferenciando os concorrentes emergentes. A membrana de captura de CO₂ de 95% da SBM Offshore visa alinhar as cargas ao Mecanismo de Ajuste de Carbono na Fronteira da UE, uma vantagem quando as tarifas entrarem em vigor em 2027. O conjunto de manutenção com IA da Höegh LNG reduziu o tempo de inatividade não planejado em 12%, uma métrica fundamental nos modelos de tolling vinculados à disponibilidade. A DNV e o Lloyd's Register endureceram os requisitos de classe de gelo em 2025, favorecendo os incumbentes com experiência de fabricação no Ártico e elevando o obstáculo técnico para novos entrantes.

Líderes do Setor de Gás Natural Liquefeito Flutuante

Petronas

Shell

Golar LNG

Eni SpA

Höegh LNG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Petronas concedeu um contrato de engenharia, aquisição e construção de USD 2 bilhões à Samsung Heavy Industries e à JGC Corporation para um GNLF próximo à costa de 2 milhões de toneladas por ano no campo SOGIP offshore da Malásia. As operações estão programadas para começar até o final de 2027. O projeto utiliza fabricação modular de superfície, reduzindo o tempo de construção em seis meses em comparação com as unidades PFLNG anteriores.

- Maio de 2025: A MHI e parceiros lançaram testes de redução de emissão de metano em embarcações de GNL à medida que as regras da UE endurecem os limites de emissões.

- Março de 2025: O GNLF Nguya da Eni está programado para zarpar da China em setembro de 2025, adicionando 2,4 mtpa ao GNL do Congo.

- Outubro de 2024: A Wison New Energies e a Kumul Petroleum assinaram um contrato de pré-FEED para o primeiro GNLF de Papua Nova Guiné com 1,5 mtpa.

Escopo do Relatório Global do Mercado de Gás Natural Liquefeito Flutuante

O gás natural liquefeito flutuante (GNLF) refere-se a uma instalação offshore que extrai, processa e liquefeito gás natural de campos submarinos. Ele permite a transferência de gás natural liquefeito (GNL) para embarcações de transporte. As instalações de GNLF são consideradas mais econômicas do que as instalações terrestres, pois envolvem menores despesas de capital e operacionais e oferecem flexibilidade para relocação do local.

O Mercado de Gás Natural Liquefeito Flutuante é segmentado por capacidade, tipo de implantação, aplicação e geografia. Por capacidade, o mercado é segmentado em pequena escala (abaixo de 1 MTPA), média escala (1 a 3 MTPA) e grande escala (acima de 3 MTPA). Por tipo de implantação, o mercado é segmentado em offshore e próximo à costa. Por aplicação, o mercado é segmentado em liquefação, regaseificação e armazenamento e transporte. O relatório também abrange o tamanho do mercado e as previsões para o mercado de gás natural liquefeito flutuante em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Pequena Escala (Abaixo de 1 MTPA) |

| Média Escala (1 a 3 MTPA) |

| Grande Escala (Acima de 3 MTPA) |

| Offshore |

| Próximo à Costa |

| Liquefação |

| Regaseificação |

| Armazenamento e Transporte |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade | Pequena Escala (Abaixo de 1 MTPA) | |

| Média Escala (1 a 3 MTPA) | ||

| Grande Escala (Acima de 3 MTPA) | ||

| Por Tipo de Implantação | Offshore | |

| Próximo à Costa | ||

| Por Aplicação | Liquefação | |

| Regaseificação | ||

| Armazenamento e Transporte | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Gás Natural Liquefeito Flutuante e para onde está se encaminhando?

O mercado está em USD 28,20 bilhões em 2026 e está projetado para atingir USD 44,72 bilhões até 2031 a um CAGR de 9,66%.

Qual região apresenta o crescimento mais rápido na adoção de GNL Flutuante?

A Ásia-Pacífico registra o CAGR mais rápido de 11,3% à medida que Austrália, Indonésia e Malásia sancionam nova capacidade.

Qual segmento detém a maior participação do mercado de GNL Flutuante?

As unidades de grande escala acima de 3 milhões de tpa lideraram com 56,2% de participação em 2025 devido às economias de escala.

Por que os projetos de GNLF próximos à costa estão ganhando tração?

Localizações em águas rasas reduzem os custos logísticos, simplificam o licenciamento e permitem conexões de energia submarinas que reduzem o opex.

Como a regaseificação se compara ao crescimento da liquefação?

As embarcações orientadas à regaseificação estão se expandindo a 10,9% ao ano à medida que Europa e Ásia convertem FSRUs ociosos em centros bidirecionais.

Qual é a principal barreira de financiamento para novos projetos de GNLF?

O alto capex inicial e a volatilidade do ciclo de preços forçam os credores a buscar índices rigorosos de cobertura da dívida e contratos de longo prazo.

Página atualizada pela última vez em: