Tamanho e Participação do Mercado de Sensores de Onda Acústica de Superfície

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

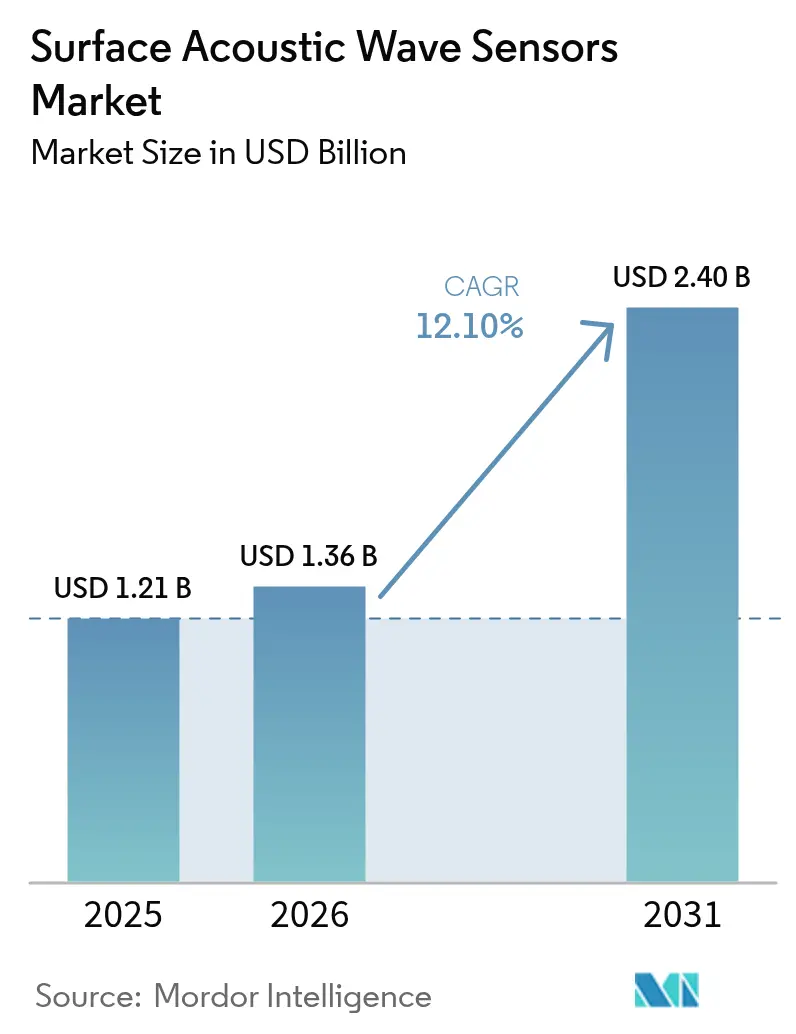

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Onda Acústica de Superfície por Mordor Intelligence

O tamanho do Mercado de Sensores de Onda Acústica de Superfície foi avaliado em USD 1,21 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 2,4 bilhões até 2031, a uma CAGR de 12,10% durante o período de previsão (2026-2031). Essa trajetória acelerada é impulsionada pela arquitetura sem fio de baixo consumo de energia da tecnologia, pela implantação da infraestrutura 5G e pela crescente demanda por soluções de sensoriamento robustas em veículos elétricos (VEs). A operação sem bateria permite a instalação permanente em conjuntos rotativos ou selados, reduzindo os custos de manutenção de motores aeroespaciais e turbinas industriais. Os fabricantes de eletrônicos de consumo continuam a especificar filtros SAW para preservar a integridade do sinal em fatores de forma compactos, enquanto formuladores de políticas nos principais mercados automotivos agora exigem sistemas de monitoramento direto da pressão dos pneus que favorecem dispositivos SAW de alta temperatura. As cadeias de fornecimento estabelecidas de quartzo e tantalato de lítio fornecem aos fabricantes de componentes de primeiro nível economias de escala, permitindo-lhes manter preços médios de venda competitivos apesar das inovações em substratos. Ao mesmo tempo, fornecedores de nicho que dominam o processamento de langasita garantem margens premium em programas aeroespaciais de temperatura ultraelevada.[1]Boeing, "Demonstradores de Inovação e Tecnologia", boeing.com

Principais Conclusões do Relatório

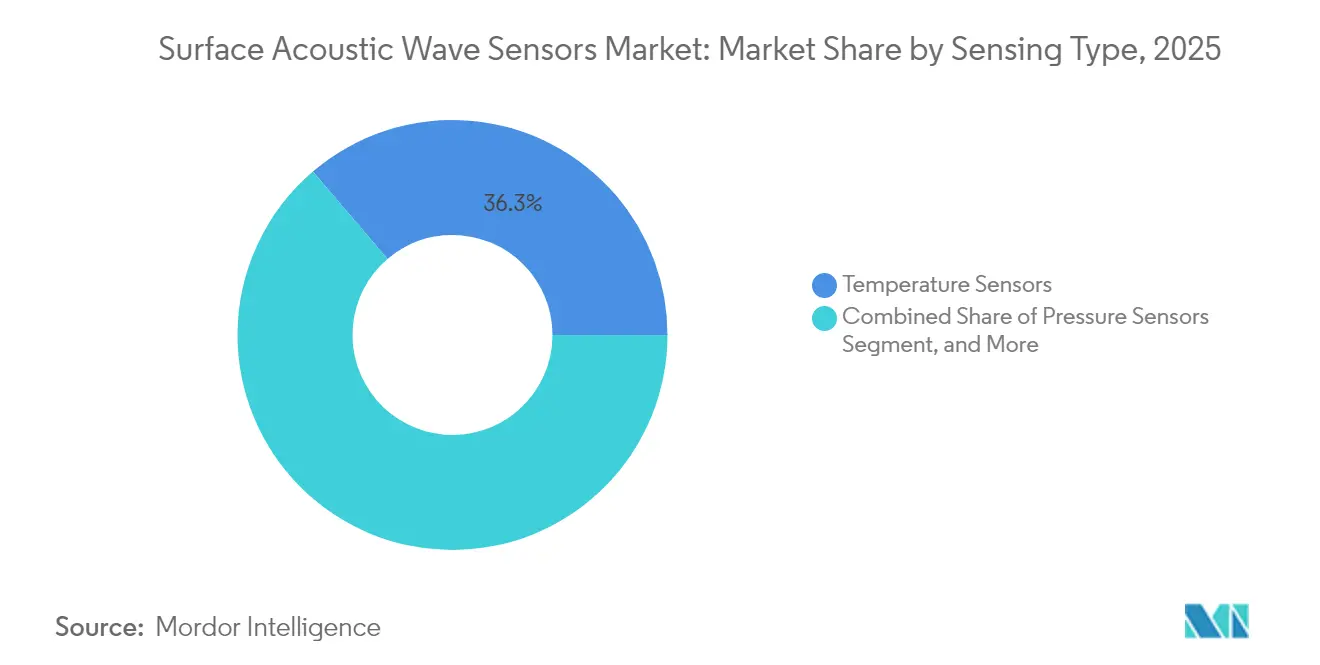

- Por tipo de sensoriamento, os dispositivos de temperatura detinham 36,25% da participação no mercado de sensores de onda acústica de superfície em 2025, enquanto os sensores de pressão devem se expandir a uma CAGR de 13,95% até 2031.

- Por usuário final, os eletrônicos de consumo dominaram o mercado de sensores de onda acústica de superfície com uma participação de receita de 32,15% em 2025, enquanto as aplicações automotivas devem crescer a uma CAGR de 13,65% até 2031.

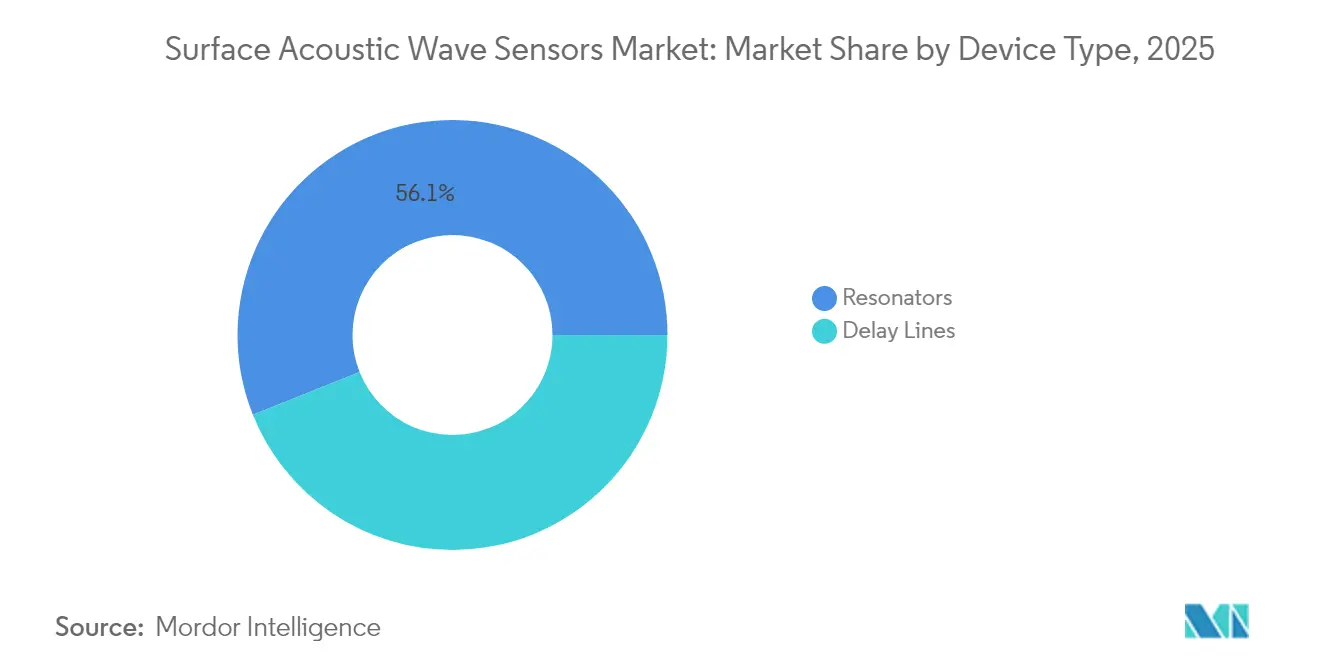

- Por tipo de dispositivo, os ressonadores responderam por 56,05% do tamanho do mercado de sensores de onda acústica de superfície em 2025, enquanto as linhas de atraso são o segmento de crescimento mais rápido, a uma CAGR de 12,82%.

- Por substrato de material, as pastilhas de quartzo responderam por uma participação de 36,85% no mercado de sensores de onda acústica de superfície em 2025, e os substratos de langasita devem crescer a uma CAGR de 13,42% ao longo do período.

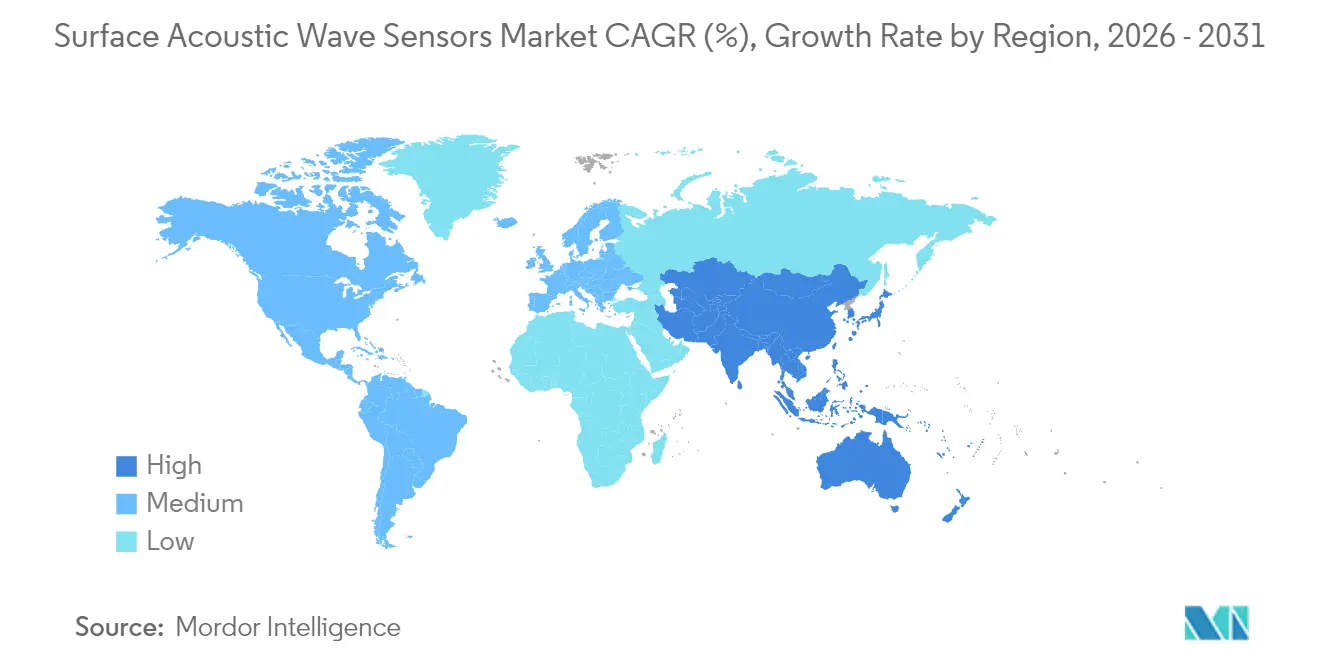

- Por geografia, a América do Norte liderou o mercado de sensores de onda acústica de superfície com uma participação de 36,95% em 2025, enquanto a região da Ásia-Pacífico deve registrar a CAGR regional mais rápida, de 13,24%, de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Onda Acústica de Superfície

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquitetura de Sensor Sem Fio e Passivo Permitindo Implantação Sem Bateria | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Baixo Custo de Fabricação por meio de Cadeias de Fornecimento de Substratos Piezoelétricos Estabelecidas | +1.8% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Automotiva de TPMS e Gerenciamento Térmico de VEs por Sensores SAW de Alta Temperatura | +2.3% | Global, com ganhos iniciais na China, Alemanha e Estados Unidos | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura 5G e IoT Exigindo Soluções de Sensoriamento Miniaturizadas e de Alta Frequência | +2.7% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Sensores SAW de Langasita de Temperatura Ultraelevada no Monitoramento de Turbinas Aeroespaciais | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Surgimento de Biossensores SAW Portáteis para Diagnósticos Rápidos no Ponto de Atendimento | +1.6% | Global, com concentração em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Arquitetura de Sensor Sem Fio e Passivo Permitindo Implantação Sem Bateria

As etiquetas SAW passivas captam energia de interrogação, eliminando a necessidade de baterias que limitam a vida útil e adicionam peso. Esse recurso reduz o custo total de propriedade para usuários industriais em até 60%, pois a substituição programada de células e o acesso a áreas perigosas não são mais necessários. Discos rotativos de turbinas, pás de motores de aeronaves e barramentos de alta tensão podem agora hospedar sensores embutidos que operam por décadas sem interrupções de energia. Alcances de leitura por rádio de até vários metros simplificam a aquisição de dados e reduzem os custos de cabeamento em retrofits. Como o sensor não irradia continuamente, o congestionamento espectral e os problemas de compatibilidade eletromagnética são mínimos, o que facilita as aprovações de conformidade para grandes redes IoT.

Baixo Custo de Fabricação por meio de Cadeias de Fornecimento de Substratos Piezoelétricos Estabelecidas

O crescimento cristalino do quartzo, do tantalato de lítio e do niobato de lítio amadureceu no setor de controle de frequência, de modo que pastilhas de 150 mm com tolerância de espessura de 1 µm agora custam menos de USD 2,00 em acordos de fornecimento de alto volume.[2]TDK Corporation, "TDK Anuncia Investimento Estratégico em Tecnologias Avançadas de Sensores", tdk.com Linhas de front-end já otimizadas para filtros SAW em smartphones podem ser reconvertidas para adicionar padrões de sensores sem incorrer em grandes despesas de capital, elevando assim as margens brutas para produtores verticalmente integrados. As fundições japonesas implementam automação completa, o que eleva os rendimentos acima de 95%, um fator decisivo para programas automotivos sensíveis a preços que enviam milhões de unidades por ano. Como resultado, os sensores SAW penetram em dispositivos de consumo de nível médio que anteriormente dependiam de peças MEMS discretas.

Demanda Automotiva de TPMS e Gerenciamento Térmico de VEs por Sensores SAW de Alta Temperatura

Os mandatos de TPMS direto em veículos registrados após 2024 criam um canal cativo para dispositivos SAW que podem suportar as temperaturas das aros e as tensões centrífugas ao longo da vida útil do produto.[3]Continental AG, "A Continental Desenvolve Sensores Automotivos de Nova Geração", continental.com Em paralelo, as plataformas de veículos elétricos a bateria operam a quase 800 V, o que eleva as temperaturas do inversor e do conjunto acima de 150 °C. Os sensores baseados em quartzo permanecem precisos dentro de ±1 °C de –40 °C a 200 °C, evitando assim a deriva térmica que pode degradar a saúde do íon de lítio. A interrogação passiva contorna a fiação por rodas giratórias ou conjuntos selados, simplificando o projeto do chicote elétrico. Os fornecedores capazes de certificar dispositivos sob a norma ISO 26262 chegam mais rapidamente a decisões de design-win nos fluxos de trabalho de segurança das montadoras.

Expansão da Infraestrutura 5G e IoT Exigindo Soluções de Sensoriamento Miniaturizadas e de Alta Frequência

As bandas de ondas milimétricas exigem filtros de frequência com fatores de qualidade superiores a 10.000. Os ressonadores SAW atingem uma perda de inserção inferior a 1 dB até 6 GHz, superando as ondas acústicas de volume (BAW) em dispositivos portáteis de baixo consumo. Pacotes de formato reduzido com dimensões abaixo de 1 cm³ incorporam redes de sensoriamento e ajuste, adequando-se a nós IoT com restrição de espaço. As operadoras de telecomunicações exigem estabilidade de –40 °C a 125 °C para manter as estações-base em funcionamento em climas adversos, e os dispositivos SAW atendem a essa especificação sem compensação externa. O boom simultâneo de dispositivos de borda conectados multiplica os volumes unitários, consolidando as economias de escala para fábricas de pastilhas no Japão, em Taiwan e, em breve, na China.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Compatibilidade e Instalação em Redes Industriais Existentes | -1.9% | Global, com concentração em regiões industriais maduras | Curto prazo (≤ 2 anos) |

| Limitações de Desempenho de Dispositivos SAW em Ambientes de Sensoriamento em Fase Líquida | -1.3% | Global, particularmente nas indústrias química e farmacêutica | Médio prazo (2 a 4 anos) |

| Intensificação da Concorrência de Sensores de Onda Acústica de Volume e MEMS em Bandas Acima de 3 GHz | -2.1% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Risco de Fornecimento de Materiais Piezoelétricos Especiais em Meio a Restrições Geopolíticas | -1.7% | Global, com concentração em aplicações de defesa e aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Compatibilidade e Instalação em Redes Industriais Existentes

Os sistemas de controle de fábricas construídos em fieldbus legado ou protocolos RF proprietários muitas vezes carecem de gateways que reconhecem os esquemas de modulação de etiquetas SAW. O retrofit de linhas pode exigir paralisações que custam milhões por dia, o que desencoraja os gerentes de planta. Sobreposições de frequência com RFID criam obstáculos de certificação que prolongam os cronogramas de comissionamento. Os integradores às vezes adicionam bridges com a marca Honeywell que traduzem IDs de sensores para códigos de CLP, mas o hardware adicional eleva os orçamentos dos projetos em 25% a 30%.[4]Honeywell International, "Soluções de Integração de Sensores Industriais Honeywell", honeywell.com A escassez de profissionais em planejamento de redes de rádio agrava a hesitação, paralisando a adoção em plantas de brownfield que, de outra forma, seriam atrativas.

Limitações de Desempenho de Dispositivos SAW em Ambientes de Sensoriamento em Fase Líquida

As ondas acústicas perdem energia por amortecimento viscoso quando os sensores estão em contato com água ou produtos químicos, reduzindo a sensibilidade em até 40% em comparação ao desempenho em fase gasosa. Revestimentos protetores de parileno ou SiC adicionam custo e podem alterar as respostas de frequência, tornando necessária a calibração repetida em tanques farmacêuticos. O acúmulo de biofilmes ou sólidos em suspensão encurta os intervalos de manutenção, corroendo a vantagem de vida útil passiva. Até que os métodos de encapsulamento de guia de onda amadureçam, os sensores capacitivos MEMS ou ópticos continuam sendo a escolha preferida para o monitoramento crítico da concentração de líquidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensoriamento: A Dominância da Temperatura Enfrenta o Desafio da Pressão

Os dispositivos de temperatura geraram 36,25% do tamanho do mercado de sensores de onda acústica de superfície em 2025, refletindo a ampla necessidade de rastreamento térmico preciso em plantas de processo e instalações de HVAC. Sua capacidade de medir amplas faixas sem deriva assegura projetos para módulos de bateria de VEs, fornos industriais e circuitos de resfriamento de data centers. Os sensores de pressão estão crescendo em um ritmo mais acelerado, beneficiando-se da legislação global de TPMS e da tendência aeroespacial em direção à redução de peso por meio do sensoriamento sem fio de pneus e freios. Os sensores químicos SAW de fase gasosa capturam os primeiros contratos em estações ambientais que precisam detectar emissões em nível de ppm. Dispositivos de umidade e massa atendem a controles de edifícios inteligentes e linhas de deposição de semicondutores, formando reservatórios de receita estáveis, porém menores.

Os sensores de temperatura servem como referência para a inovação de materiais; o quartzo ressoa de forma estável em toda a faixa de variação de temperatura ambiente, enquanto as versões de langasita permitem a colocação no escapamento de turbinas. A diferenciação competitiva depende da embalagem de selos herméticos de metal-cerâmica que fornecem décadas de proteção contra vapor ou agentes corrosivos. As variantes de pressão aproveitam processos idênticos de pastilhas, mas adotam cavidades e diafragmas robustos, permitindo que as fundições amortizem as ferramentas em famílias de produtos. À medida que os volumes automotivos aumentam, a erosão de preços testará os novos entrantes que não têm escala. No entanto, a onda de mandatos mantém o segmento em uma curva de crescimento de dois dígitos, estreitando a vantagem que os dispositivos de temperatura atualmente detêm.

Por Setor de Usuário Final: A Liderança dos Eletrônicos de Consumo é Desafiada pelo Crescimento Automotivo

Os eletrônicos de consumo responderam por 32,15% da participação no mercado de sensores de onda acústica de superfície em 2025, graças ao seu papel consolidado como filtros de front-end em smartphones, tablets e wearables. Os fornecedores de handsets de alto padrão agora integram mais de 25 filtros SAW ou híbridos SAW por dispositivo para isolar as bandas sub-6 GHz do 5G enquanto conservam a vida útil da bateria. No entanto, o segmento automotivo avança a uma CAGR de 13,65%, impulsionado pela eletrificação, pelos mandatos de TPMS direto e pela mudança para arquiteturas de segurança redundantes que favorecem sensores passivos discretos. Os compradores do setor aeroespacial e de defesa pagam prêmios por peças de langasita tolerantes à radiação que permanecem operacionais acima de 1.000 °C em testes de propulsão hipersônica.

O interesse da área da saúde está crescendo à medida que os diagnósticos no ponto de atendimento transitam de laboratórios centralizados para clínicas. Os biossensores SAW oferecem detecção sem marcadores em minutos, captando atenção durante exercícios de preparação para pandemias. Os usuários industriais adotam etiquetas SAW de torque e vibração para programas de manutenção preditiva alinhados com os roteiros da Indústria 4.0. A diversidade entre setores suaviza os ciclos de receita, mas os fornecedores de primeiro nível precisam adaptar os planos de qualificação ao código de certificação de cada segmento vertical, desde a ISO 26262 em veículos até a FAA FAR-25 na aviação.

Por Tipo de Dispositivo: Os Ressonadores Mantêm Vantagem Apesar do Crescimento das Linhas de Atraso

Os ressonadores detinham 56,05% do tamanho do mercado de sensores de onda acústica de superfície em 2025, porque as referências estabilizadas em frequência permanecem essenciais em toda arquitetura de RF. As macrocélulas 5G exigem dezenas de ressonadores de alto fator de qualidade para gerenciar orçamentos de ruído de fase e atender às regras de máscara espectral, o que mantém a demanda elevada mesmo com flutuações nas produções de handsets. As linhas de atraso seguem em volume menor, mas sobem a uma CAGR de 12,82% devido à adoção em radar de curto alcance, módulos de reconhecimento de gestos e detectores de falhas por ultrassom. Sua capacidade de codificar dados precisos de tempo de voo em pegadas compactas sustenta os emergentes sistemas de monitoramento de motoristas e robôs automatizados de armazém.

Os ressonadores competem principalmente em ruído de fase e deriva por envelhecimento; os fornecedores utilizam a otimização da abertura dos eletrodos e algoritmos de compensação de temperatura para minimizar os desvios em partes por bilhão. Os fornecedores de linhas de atraso se concentram em baixa perda de inserção em amplas larguras de banda para suportar chirps de radar FMCW. As embalagens estão migrando para ofertas de sistema em pacote que montam múltiplos elementos SAW em um substrato cerâmico comum para reduzir as etapas de montagem. Essa convergência promete borrar a linha histórica entre sensor e filtro, abrindo fluxos de receita híbridos para fabricantes de dispositivos posicionados em ambos os campos.

Por Substrato de Material: A Dominância do Quartzo é Desafiada pela Inovação da Langasita

O quartzo gerou 36,85% da participação no mercado de sensores de onda acústica de superfície em 2025 devido ao seu uso generalizado em processos de crescimento, corte e lapidação em fábricas globais. Os rendimentos de pastilhas superam 95%, e o envelhecimento de longo prazo permanece abaixo de 10 ppm por ano, o que se adapta a relógios de missão crítica. A langasita, no entanto, expande-se a uma CAGR de 13,42%, pois os programas de motores a jato e propulsão espacial demandam sensores capazes de sobreviver acima de 1.000 °C sem sofrer transições de fase. O tantalato de lítio e o niobato asseguram nichos de volume médio onde a eficiência de acoplamento supera o custo, como em biossensores de alta frequência central que precisam detectar contagens de colônias de um só dígito.

Os substratos híbridos empilham filmes finos de niobato de lítio em suportes de quartzo, combinando ganhos de acoplamento com estabilidade térmica. Embora a complexidade de fabricação aumente, surgem economias em nível de sistema ao reduzir os circuitos de compensação externos. As fundições que já depositam camadas piezo epitaxiais para filtros de RF se adaptam perfeitamente ao setor de sensores, consolidando as aquisições. Os usuários finais avaliam o preço em relação à capacidade de sobrevivência; as telecomunicações comerciais escolhem o quartzo, enquanto os fabricantes de equipamentos originais de turbinas se comprometem com a langasita e aceitam o prêmio de preço.

Análise Geográfica

A América do Norte manteve uma participação de 36,95% no mercado de sensores de onda acústica de superfície em 2025, ancorada pelos gastos com defesa que valorizam a resistência à radiação e a operação sem bateria em aviônica e guiamento de mísseis. As bolsas de pesquisa federais no âmbito do SBIR agilizam a maturação tecnológica, enquanto os longos ciclos de certificação da FAA protegem os incumbentes uma vez obtida a aprovação de tipo. A base de semicondutores madura da região, localizada principalmente no Arizona e no Texas, permite iterações rápidas de design e ciclos rigorosos de controle de qualidade. Grandes contratantes como a Boeing especificam cada vez mais etiquetas SAW passivas para instrumentação do núcleo do motor, pois eliminam anéis deslizantes dentro de conjuntos rotativos.

A Ásia-Pacífico avança a uma CAGR de 13,24% devido às implantações de 5G e à realocação de linhas de eletrônicos automotivos para a China e a Coreia do Sul. A iniciativa "Fabricado na China 2025" de Pequim canaliza subsídios para fábricas de pastilhas locais que agora fornecem blanks de quartzo que rivalizam com os do Japão em qualidade. A Coreia do Sul aproveita seu ecossistema de handsets para absorver filtros SAW em cada smartphone premium. Os principais fabricantes japoneses mantêm uma vantagem em P&D de substratos e detêm posições de design-in nas montadoras de primeiro nível, como a Toyota, mas as pressões de preços das empresas chinesas estreitam suas margens. A Índia começa a instalar medidores inteligentes baseados em SAW em serviços públicos urbanos, ainda que a partir de uma base baixa.

A Europa depende de seus clusters automotivos e de automação industrial para fazer crescer a demanda em um ritmo médio de um dígito. O programa de VEs da Alemanha necessita de sensores de temperatura ao nível do conjunto com classificação acima de 150 °C, enquanto a frota nuclear da França encomenda dispositivos tolerantes à radiação para o monitoramento de reatores. Estruturas regulatórias como o UNECE R141 e as diretivas de baterias da UE impulsionam indiretamente a adoção de SAW ao apertar as especificações de segurança. Os programas aeroespaciais da Airbus e da Rolls-Royce avaliam sensores de langasita para medição de folga na ponta das pás, abrindo oportunidades futuras apesar da cautelosa cultura de qualificação da região.

Panorama Competitivo

O mercado de sensores de onda acústica de superfície apresenta fragmentação moderada. TDK Electronics, Murata Manufacturing e Skyworks Solutions aproveitam cadeias de fornecimento de quartzo e tantalato de lítio verticalmente integradas, que ancoram os preços e asseguram alavancagem de precificação em pedidos de telecomunicações de alto volume. Elas reforçam a barreira por meio do depósito de patentes para topologias compensadas por temperatura e do codesign de ASICs que simplificam a calibração do usuário. A Honeywell direciona recursos para nichos aeroespaciais e industriais, onde os obstáculos de qualificação desencorajam os seguidores rápidos e onde os contratos de ciclo de vida superam duas décadas.

Empresas de nível médio, como CTS Corporation e pro-micron, conquistam territórios em TPMS automotivo e automação de fábricas ao fazer parcerias com empresas regionais de primeiro nível e oferecer embalagens específicas para aplicações. SENSeOR e Transense Technologies se concentram em casos de uso de sensoriamento de temperatura extrema e torque, obtendo preços unitários premium apesar dos menores volumes anuais. As barreiras de entrada para novos participantes estão se estreitando à medida que os fornecedores de MEMS avançam em frequência e as fundições elevam os compromissos mínimos de início de pastilhas, embora startups que dominam o crescimento de boules de langasita ainda possam perturbar o segmento de temperatura ultraelevada. A crescente onda de adoção de sistema em pacote favorece os incumbentes que possuem tanto as linhas de substrato quanto as de montagem por flip-chip, consolidando ainda mais a influência sobre as decisões de lista de materiais em toda a cadeia de fornecimento.

Líderes do Setor de Sensores de Onda Acústica de Superfície

TDK Electronics AG

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

API Technologies Corp.

Vectron International (Microchip Technology Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A TDK Corporation comprometeu USD 150 milhões em novos fornos de cristal de langasita no Japão para atender à demanda de monitoramento de turbinas aeroespaciais.

- Setembro de 2025: A Infineon Technologies obteve a certificação ISO 26262 para dispositivos SAW automotivos.

- Agosto de 2025: A Murata Manufacturing adquiriu a especialista alemã em SAW pro-micron por USD 85 milhões, fortalecendo seu portfólio de TPMS automotivo.

- Julho de 2025: A Honeywell International garantiu um contrato com a Boeing no valor de USD 45 milhões para desenvolver conjuntos de sensores SAW sem fio para motores a jato de próxima geração.

- Junho de 2025: A API Technologies apresentou um biossensor SAW que detecta patógenos em 15 minutos com limiares de <10 UFC/mL.

- Maio de 2025: A CTS Corporation formou uma joint venture com a Jiaxing Jingkong Electronic para fornecer filtros SAW para estações-base 5G a operadoras da Ásia-Pacífico.

Escopo do Relatório do Mercado Global de Sensores de Onda Acústica de Superfície

Os sensores de onda acústica de superfície (SAW) são utilizados principalmente para a identificação e medição de parâmetros físicos como pressão, temperatura, aceleração, torque, atrito pneu-estrada, umidade, etc. Esses sensores são usados em vários setores de usuários finais com base nas necessidades.

O Mercado de Sensores de Onda Acústica de Superfície é segmentado por Tipo de Sensoriamento (Sensores de Pressão, Sensores de Torque, Sensores de Viscosidade), Setor de Usuário Final (Automotivo, Eletrônicos de Consumo, Industrial) e Geografia.

| Sensores de Pressão |

| Sensores de Torque |

| Sensores de Temperatura |

| Sensores de Umidade |

| Sensores Químicos |

| Sensores de Massa |

| Outros Sensores |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Saúde |

| Industrial |

| Outros Setores de Usuários Finais |

| Ressonadores |

| Linhas de Atraso |

| Quartzo |

| Tantalato de Lítio |

| Niobato de Lítio |

| Langasita |

| Outros Materiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Sensoriamento | Sensores de Pressão | |

| Sensores de Torque | ||

| Sensores de Temperatura | ||

| Sensores de Umidade | ||

| Sensores Químicos | ||

| Sensores de Massa | ||

| Outros Sensores | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo | ||

| Saúde | ||

| Industrial | ||

| Outros Setores de Usuários Finais | ||

| Por Tipo de Dispositivo | Ressonadores | |

| Linhas de Atraso | ||

| Por Substrato de Material | Quartzo | |

| Tantalato de Lítio | ||

| Niobato de Lítio | ||

| Langasita | ||

| Outros Materiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de sensores de onda acústica de superfície até 2031?

O mercado deve atingir USD 2,4 bilhões em 2031 com base em uma CAGR de 12,10% durante o período de previsão (2026-2031).

Qual tipo de sensoriamento lidera atualmente em demanda unitária?

Os dispositivos de temperatura detêm uma participação de 36,25%, devido ao uso generalizado em sistemas industriais e de HVAC.

Por que os sensores SAW são preferidos no TPMS direto?

Eles toleram as temperaturas das aros, operam sem baterias e estão em conformidade com os novos mandatos para o monitoramento contínuo da pressão dos pneus.

Com que velocidade está crescendo a região da Ásia-Pacífico?

A Ásia-Pacífico está em uma trajetória de CAGR de 13,24%, impulsionada pela infraestrutura 5G e pela expansão da capacidade de eletrônicos automotivos.

Qual substrato está ganhando tração para aplicações de temperatura ultraelevada?

A langasita está se expandindo a uma CAGR de 13,42% porque suporta temperaturas acima de 1.000 °C, tornando-a adequada para o monitoramento de turbinas.

Qual é o nível de concentração do mercado que caracteriza este setor?

Com os cinco principais fornecedores detendo aproximadamente 55% das vendas, o panorama é moderadamente consolidado.

Página atualizada pela última vez em: