Tamanho e Participação do Mercado de Petróleo e Gás do Turcomenistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

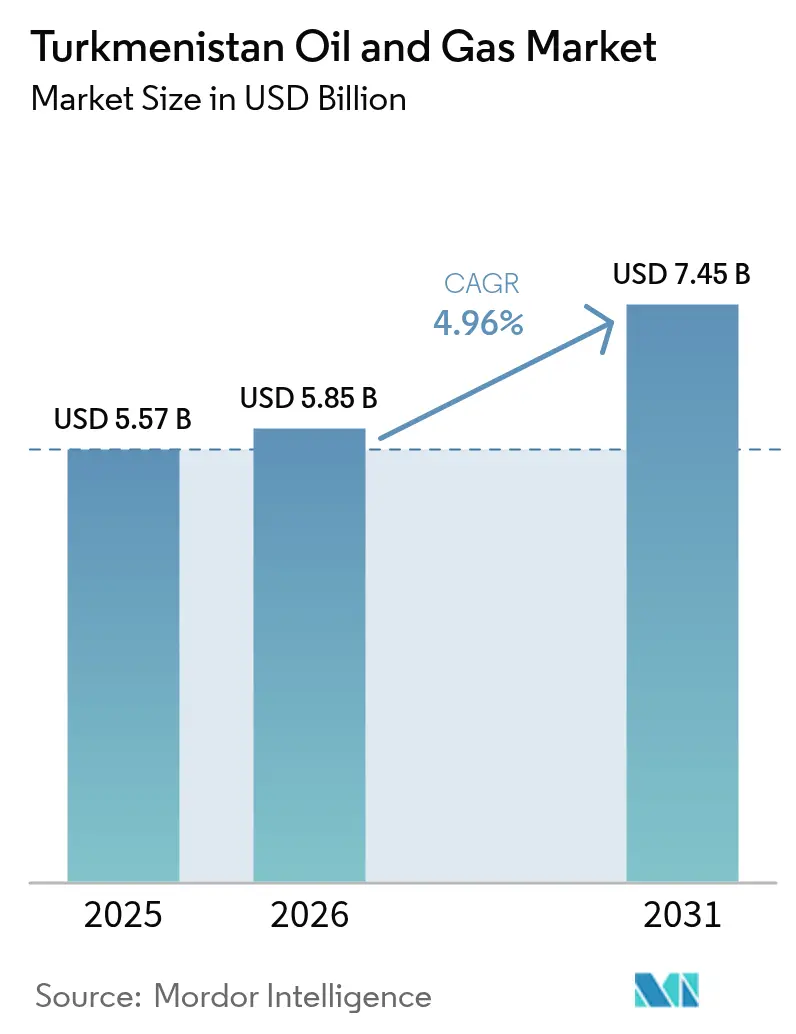

| Tamanho do mercado no ano base (2025) | 5.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Turcomenistão por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Turcomenistão deve crescer de USD 5,57 bilhões em 2025 para USD 5,85 bilhões em 2026 e tem previsão de atingir USD 7,45 bilhões até 2031 a um CAGR de 4,96% no período de 2026-2031.

O crescimento está ancorado em reservas que excedem 71 bilhões de toneladas de equivalente de petróleo, com mais de 20 bilhões de toneladas de petróleo e 50 trilhões de metros cúbicos de gás.[1]Equipe da Eurasianet, "Turkmen Hydrocarbon Reserves Overview" (Visão geral das reservas de hidrocarbonetos do Turcomenistão), Eurasianet, eurasianet.org A crescente demanda chinesa, o aumento do investimento estrangeiro e os projetos de infraestrutura em grande escala continuam a acelerar o desenvolvimento de campos e a expansão do midstream. O segmento upstream permanece a espinha dorsal, mas os gasodutos do midstream e as estações de compressão estão ganhando força à medida que os esforços de diversificação das exportações avançam. As prioridades governamentais agora também visam a petroquímica de valor agregado, impulsionando joint ventures que canalizam tecnologia avançada para os centros de produção. Os investidores internacionais consideram os ativos turcomenistaneses como posições estratégicas na Ásia Central, apesar da opacidade regulatória e da exposição a um único mercado.

Principais Conclusões do Relatório

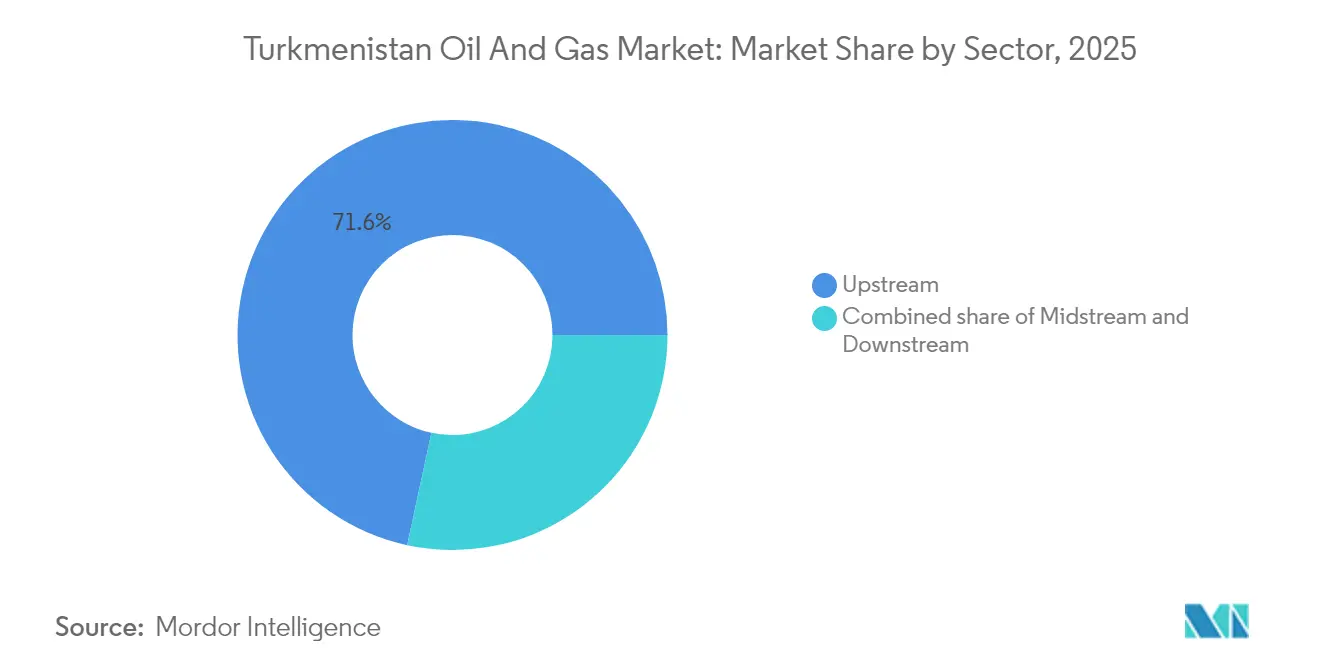

- Por setor, o upstream detinha 71,62% da participação de receita em 2025, enquanto o segmento midstream tem previsão de expansão a um CAGR de 6,64% até 2031.

- Por localização, os campos terrestres responderam por 94,35% da receita de 2025, e as operações marítimas registraram o CAGR mais rápido de 7,02% até 2031.

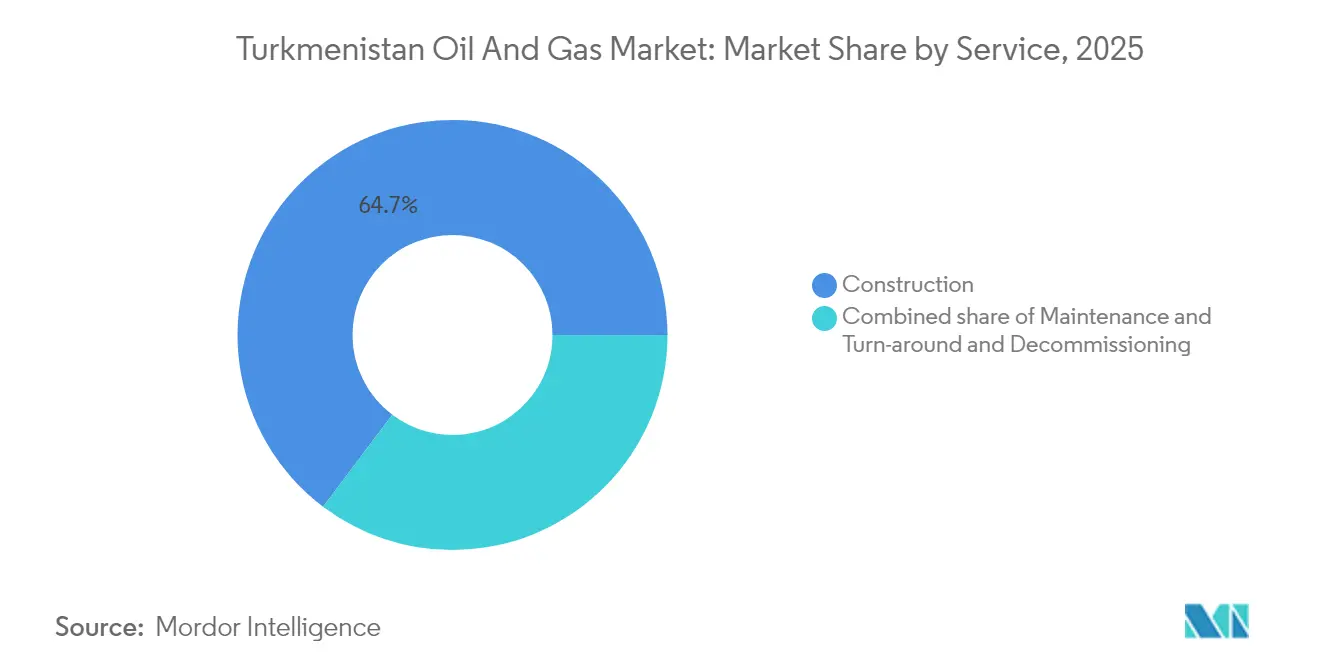

- Por serviço, os serviços de construção comandaram uma participação de 64,72% em 2025 e têm projeção de avançar a um CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Turcomenistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de exportação de gás pela China | +1.8% | Nacional, com concentração nos campos de Galkynysh e Amu Darya | Médio prazo (2-4 anos) |

| Impulso de diversificação downstream (petroquímica) | +0.9% | Nacional, com foco nos complexos de Kiyanly e Turkmenbashi | Longo prazo (≥ 4 anos) |

| Investimento estrangeiro em blocos do Mar Cáspio | +0.7% | Setor offshore do Cáspio, áreas de Cheleken e Bloco 19 | Longo prazo (≥ 4 anos) |

| Gasoduto TAPI desbloqueando nova produção | +0.6% | Nacional, com trânsito pelo Afeganistão até Paquistão-Índia | Médio prazo (2-4 anos) |

| Projetos-piloto de Recuperação Avançada de Petróleo (EOR) em campos terrestres maduros | +0.4% | Campos terrestres históricos, principalmente regiões ocidentais | Médio prazo (2-4 anos) |

| Iniciativas de campo petrolífero digital pela Türkmengaz | +0.3% | Nacional, em operações upstream e midstream | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Exportação de Gás pela China

O Turcomenistão exportou USD 2,4 bilhões em gás para a China no primeiro trimestre de 2024, equivalente a aproximadamente 75% de seus volumes de exportação nacionais.[2]Editorial do MEES, "Q1 2024 Gas Export Data", MEES, mees.com O Acordo de Partilha de Produção (PSC) de longa data da CNPC no Amu Darya reforça o apetite persistente de Pequim, moldando os cronogramas de produção e as expansões de gasodutos. A rivalidade acirrada com os fornecedores russos desde o conflito na Ucrânia aprofunda o apelo do Turcomenistão como fonte confiável de matéria-prima. Ainda assim, a dependência de um único comprador limita o poder de negociação de preços e desencadeou discussões com o Irã e a Turquia para ampliar os canais de escoamento por meio de trocas de fornecimento. O fornecimento bem-sucedido por múltiplos corredores mitigaria a volatilidade da receita e incentivaria adições de capacidade equilibradas.

Impulso de Diversificação Downstream (Petroquímica)

As autoridades consideram os polímeros e fertilizantes como amortecedores contra as flutuações nos preços das commodities brutas. Grupos sul-coreanos comprometeram mais de USD 11 bilhões para plantas que processam matéria-prima local em polietileno, polipropileno e fertilizantes minerais.[3]Repórter da BusinessKorea, "Hyundai Signs Kiyanly Agreement", BusinessKorea, businesskorea.co.kr O plano de normalização da Hyundai Engineering Co. para a Planta de Polímeros de Kiyanly visa ativar instalações construídas em 2018 que permaneceram ociosas. O projeto de fertilizante fosfatado de USD 730 milhões da Daewoo E&C em Turkmenabat amplia a cadeia de valor e cria produtos exportáveis para o Afeganistão, o Uzbequistão e os Emirados Árabes Unidos. A diversificação deve estabilizar as receitas fiscais, mas exige atualizações contínuas em energia, água e logística.

Investimento Estrangeiro em Blocos do Mar Cáspio

Ashgabat dividiu seu setor do Cáspio em 32 licenças, que detêm uma estimativa de 12,1 bilhões de toneladas de petróleo e 6,1 trilhões de metros cúbicos de gás. A Dragon Oil já produziu 447 milhões de barris e planeja USD 10 bilhões em gastos adicionais para aumentar a produção e avaliar o Bloco 19. A incorporação pela ADNOC em 2025 de uma entidade denominada em GBP com capital de USD 2,5 milhões sinaliza o interesse do Golfo em vínculos com Galkynysh. Alvos em águas profundas a profundidades superiores a 3.000 metros requerem sondas avançadas e expertise em subsea raramente disponíveis localmente. A monetização total depende de uma rota Trans-Cáspio que possa sustentar fluxos de caixa bancáveis para descobertas offshore de petróleo e gás.

Gasoduto TAPI Desbloqueando Nova Produção

Os 700 km da seção turcomana estão concluídos, e as obras no trecho Serhetabat-Herat começaram em setembro de 2024. Uma vez operacional, o conduto de 1.814 km poderia transportar grandes volumes de energia para o Paquistão e a Índia, que são deficientes em energia, aguçando assim o poder de barganha do Turcomenistão com a China. O ministério de energia de Islamabad destacou a redução das faturas de importação de GNL e a criação de empregos como benefícios-chave. No entanto, questões de segurança no Afeganistão e a coordenação entre múltiplos Estados representam um risco para o cronograma. Um início bem-sucedido poderia impulsionar os desenvolvimentos de campos atualmente limitados pelos tetos de capacidade de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Opacidade regulatória e risco de investimento | -1.2% | Nacional, afetando todas as parcerias internacionais | Curto prazo (≤ 2 anos) |

| Infraestrutura de produção envelhecida | -0.8% | Campos terrestres históricos, regiões ocidentais e centrais | Médio prazo (2-4 anos) |

| Escassez de água para EOR e refino | -0.5% | Regiões áridas, particularmente ao redor das principais instalações de processamento | Longo prazo (≥ 4 anos) |

| Restrições de financiamento relacionadas a sanções | -0.7% | Nacional, impactando o sistema bancário internacional e o acesso a equipamentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Opacidade Regulatória e Risco de Investimento

Apesar de 67 tratados bilaterais, a aplicação inconsistente das regras alfandegárias e tributárias aumenta os custos de transação e atrasa as aprovações de equipamentos e vistos.[4]Commonspace Analysts, "Legal Reform Roadmap," Commonspace, commonspace.eu As empresas estatais Türkmengaz e Türkmennebit vetam decisões-chave, criando gargalos para os parceiros de partilha de produção. Os fluxos de investimento estrangeiro direto (IED) atingiram USD 11 bilhões em 2024, superando as metas, mas muitos investidores ainda relatam imprevisibilidade nas alterações contratuais. As reformas legais propostas em 2024 visam alinhar o direito empresarial às normas globais; no entanto, a aplicação prática dessas reformas determinará se os novos fluxos de capital continuarão.

Infraestrutura de Produção Envelhecida

Poços e refinarias com décadas de operação requerem intensa reabilitação. O complexo de Seydi processou 489.684 toneladas de petróleo bruto em 2023 após reformas direcionadas, mas muitas unidades ainda ultrapassam sua vida útil de projeto. A extensão de mais de USD 200 milhões da Petrofac para a manutenção de Galkynysh reflete as crescentes necessidades de OPEX. O desgaste dos equipamentos eleva os riscos ambientais e de segurança e, sem uma revisão sistemática, a produção pode estagnar mais cedo do que as previsões de reservas sugerem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona a Base do Mercado

O segmento upstream capturou 71,62% da participação do mercado de petróleo e gás do Turcomenistão em 2025, impulsionado principalmente pelo campo supergigante de Galkynysh, que contém 27,4 trilhões de metros cúbicos de gás. O marco da Hyundai Engineering Co. para a Fase IV, compreendendo 30 poços e uma nova planta de processamento, ilustra o ritmo de expansão. O tamanho do mercado de petróleo e gás do Turcomenistão para ativos de midstream tem projeção de crescer de forma paralela, à medida que a estação compressora Shatlyk-1 de USD 586 milhões da Çalik Enerji entra em construção. A recente entrada da ADNOC diversifica os perfis dos operadores e coloca o financiamento do Golfo em destaque nos futuros projetos de perfuração e coleta.

Embora o upstream permaneça intensivo em capital, o midstream tem perspectiva de um CAGR de 6,64%, refletindo as expansões de gasodutos para o TAPI e os potenciais fluxos de troca com o Irã. O crescimento do downstream ainda está em seus estágios iniciais, mas a vontade política por trás dos centros petroquímicos e das reformas de refinarias pode aumentar sua participação até 2031. Os contratos de serviços estrangeiros integrados agora abrangem escopos de perfuração, produção e otimização digital, sinalizando uma mudança de mercado em direção à implantação de soluções totais. Os projetos-piloto de Recuperação Avançada de Petróleo (EOR) em reservatórios maduros e a análise sísmica baseada em inteligência artificial reafirmam que a adoção de tecnologia é um diferencial competitivo.

Por Localização: A Expansão Offshore Desafia a Supremacia Terrestre

Os ativos terrestres geraram 94,35% da receita em 2025, comprovando a gravidade histórica de campos como Nebit-Dag e Barsa-Gelmez. Os menores custos de extração e o acesso rodoviário existente sustentam a contínua sanção de projetos. A área offshore, no entanto, registra um CAGR de 7,02%, superando a área terrestre à medida que a Dragon Oil e novos participantes exploram estruturas de alto impacto. O tamanho do mercado de petróleo e gás do Turcomenistão, atualmente distribuído em blocos licenciados do Cáspio, deve aumentar à medida que as profundidades de perfuração se estendem além de 3.000 metros. As soluções de exportação Trans-Cáspio melhorariam os netbacks dos projetos e estimulariam compromissos adicionais em águas profundas.

Duas conexões subsea recentes vincularam o LAM-B a plataformas adjacentes, demonstrando o hardware especializado agora presente nas águas turcomenistanesas. Até 2031, a participação offshore poderá aumentar em vários pontos percentuais, graças ao mapeamento de prospectos orientado por inteligência artificial e à perfuração de alcance estendido. Os projetos-piloto de EOR terrestres e as atualizações das redes de coleta ainda dominarão as alocações de capital em razão dos benefícios imediatos para o fluxo de caixa. Em conjunto, o portfólio geológico misto permite que os operadores equilibrem o risco de fronteira com a estabilidade de campos maduros.

Por Serviço: A Liderança em Construção Reflete o Imperativo de Infraestrutura

A construção respondeu por 64,72% da receita de serviços em 2025 e está impulsionando o crescimento a um CAGR de 6,24%, à medida que megaprojetos, refinarias e usinas de energia demandam execução turnkey. A participação do mercado de petróleo e gás do Turcomenistão alocada à construção aumenta a cada vez que uma nova instalação de fertilizantes, polímeros ou compressão é inaugurada. A planta de fertilizantes de USD 730 milhões da Daewoo E&C e o complexo de energia de 1.574 MW da Çalik Enerji destacam carteiras de pedidos substanciais. Os players internacionais de EPC também se comprometem com programas de transferência de habilidades que ampliam a competência da mão de obra local e aprimoram a economicidade futura dos projetos.

Os serviços de manutenção crescem de forma constante, impulsionados por ativos envelhecidos e mandatos de redução de metano decorrentes de compromissos climáticos globais. O contrato de longo prazo da Petrofac para Galkynysh exemplifica o valor da manutenção contínua. O descomissionamento permanece marginal por enquanto, mas ganhará relevância quando os poços maduros atingirem o fim de sua vida útil e as diretrizes de redução de queima de gás se tornarem mais rigorosas. A primazia da construção sublinha um ciclo de infraestrutura irreversível: cada construção bem-sucedida introduz novas obrigações de manutenção, expandindo assim a demanda por serviços auxiliares.

Análise Geográfica

A situação mediterrânea do Turcomenistão canaliza 75% das exportações de gás para a China por meio de linhas de tronco estabelecidas. A forte dependência de um único comprador expõe os ganhos ao risco de mercado único e às oscilações cambiais, de modo que Ashgabat busca corredores alternativos. A troca com o Irã-Iraque de 9 bilhões de metros cúbicos anualmente, combinada com trânsitos em estágio inicial pela Turquia, diversificaria as vendas e aumentaria o poder de negociação.

O cenário do Mar Cáspio promete um potencial significativo de crescimento, mas depende de fronteiras marítimas complexas e da aprovação de gasodutos transfronteiriços. A abertura do escritório da SOCAR em Ashgabat em 2023 e o compromisso do Azerbaijão de dobrar as exportações para a União Europeia sinalizam que novos alinhamentos regionais poderiam facilitar o desenvolvimento de uma linha Trans-Cáspio. O acordo de livre comércio do Uzbequistão vizinho em 2025 facilita as alfândegas para bens de perfuração, remapeando as eficiências da cadeia de suprimentos entre Tashkent e os centros petrolíferos turcomenistaneses.

Os programas Global Gateway e do Banco Mundial sobre metano oferecem financiamento ocidental para infraestrutura mais ecológica, mas os obstáculos bancários relacionados a sanções atenuam a adesão plena. Enquanto isso, entidades sul-coreanas e do Golfo estão acelerando os ciclos de projetos, equilibrando a predominância da China. Em geral, a geografia força os formuladores de políticas a equilibrar os imperativos de diversificação das exportações com as sensibilidades geopolíticas, moldando os gastos em midstream e a diplomacia bilateral.

Cenário Competitivo

Cenário Competitivo

As empresas estatais Türkmengaz e Türkmennebit ancoram o mercado de petróleo e gás do Turcomenistão, enquanto os parceiros de PSA, como Dragon Oil, CNPC e Petronas, operam em áreas de contrato distintas. O registro da ADNOC XRG em 2025 marca um marco significativo para o capital do Golfo nos desenvolvimentos upstream e pode catalisar o co-investimento em ativos de coleta e processamento. A Dragon Oil aproveita a inteligência artificial para modelagem de reservatórios, prolongando assim a vida dos ativos e aprimorando a recuperação dos campos de Cheleken e Bloco 19.

A Hyundai Engineering Co. e a Daewoo E&C abrangem escopos upstream e downstream, convertendo o domínio na área de engenharia em receitas recorrentes de Operações e Manutenção (O&M). Petrofac, Technip Energies e Baker Hughes Co. implantam pacotes de serviços integrados que incluem componentes de campo petrolífero digital e sistemas de monitoramento de metano, atendendo às crescentes exigências ambientais. A diferenciação competitiva é cada vez mais baseada na entrega de construção turnkey combinada com análise avançada, à medida que os clientes priorizam o tempo de atividade e a conformidade.

Os participantes do Golfo, coreanos e chineses criam um ecossistema de fornecedores multipolar. As estruturas de financiamento, que variam de empréstimos soberanos a facilidades de garantia de crédito à exportação, cobrem o risco soberano e viabilizam grandes programas de CAPEX. A intensidade geral é moderada porque o Estado concede áreas seletivamente, mas o crescente conjunto de EPCs estrangeiros e fornecedores de tecnologia impulsiona uma rivalidade incremental em nichos de serviços.

Líderes do Setor de Petróleo e Gás do Turcomenistão

JSC Türkmengaz

JSC Türkmennebit

CNPC (Turkmenistan)

Dragon Oil PLC

Petronas Carigali

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ADNOC XRG incorporou a Adnoc XRG Turkmenistan Ltd no Reino Unido com capitalização de USD 2,5 milhões para buscar fases de desenvolvimento de Galkynysh.

- Outubro de 2024: A Daewoo E&C garantiu um contrato de EPC de USD 730 milhões para uma planta de fertilizantes minerais em Turkmenabat, programada para produzir 350.000 toneladas de fosfato e 100.000 toneladas de sulfato de amônio anualmente.

- Setembro de 2024: As obras foram iniciadas no trecho Serhetabat-Herat do gasoduto TAPI, criando a primeira alternativa significativa às rotas de gás para a China.

- Setembro de 2024: A Çalik Enerji lançou a estação compressora Shatlyk-1 de USD 586 milhões para aumentar os volumes de processamento de gás.

Escopo do Relatório do Mercado de Petróleo e Gás do Turcomenistão

Petróleo e gás são definidos como petróleo, gás natural, hidrocarbonetos, minerais ou qualquer combinação deles, e todas as substâncias deles derivadas. Na produção e distribuição de petróleo e gás, são empregados uma série de processos e sistemas complexos, que requerem tecnologia avançada e uma grande quantidade de capital. Existem três setores principais na indústria de petróleo e gás: upstream, midstream e downstream.

O mercado de petróleo e gás do Turcomenistão é segmentado por setor. Por setor, o mercado é segmentado em upstream, midstream e downstream. Para cada segmento, o dimensionamento do mercado e as previsões foram feitos com base na receita (USD bilhões).

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marítimo |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Marítimo | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás do Turcomenistão?

O Mercado de Petróleo e Gás do Turcomenistão é avaliado em USD 5,85 bilhões em 2026 e tem projeção de atingir USD 7,45 bilhões em 2031.

Qual CAGR é esperado para o setor de petróleo e gás do Turcomenistão até 2031?

Uma taxa de crescimento anual composta de 4,96% está prevista para o período de 2026-2031.

Qual segmento está crescendo mais rapidamente dentro do portfólio energético nacional?

O segmento midstream lidera com um CAGR de 6,64%, impulsionado por projetos de gasodutos e estações compressoras.

Qual é a importância da China para as exportações de gás do Turcomenistão?

A China responde por aproximadamente 75% das exportações de gás turcomenistanês, equivalente a USD 2,4 bilhões em entregas no primeiro trimestre de 2024.

Qual papel o gasoduto TAPI desempenha no crescimento futuro?

O TAPI oferece a primeira rota de exportação alternativa em grande escala e poderia desbloquear nova produção uma vez operacional, reduzindo a dependência de um único mercado.

Quais empresas estrangeiras expandiram recentemente em projetos upstream turcomenistaneses?

Dragon Oil, Hyundai Engineering Co. e, mais recentemente, a ADNOC XRG comprometeram capital e tecnologia para grandes desenvolvimentos de campos.

Página atualizada pela última vez em: