Tamanho e Participação do Mercado de Embalagens em Tubo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

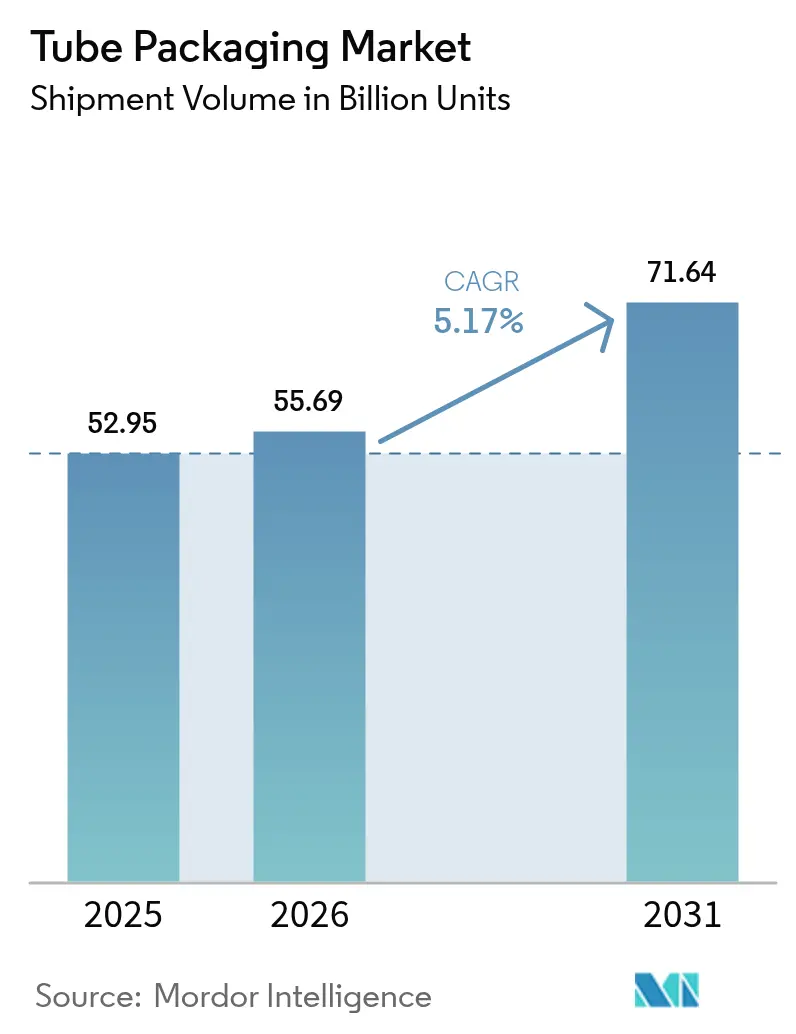

| Volume do Mercado (2026) | 55.69 Bilhões de unidades |

| Volume do Mercado (2031) | 71.64 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

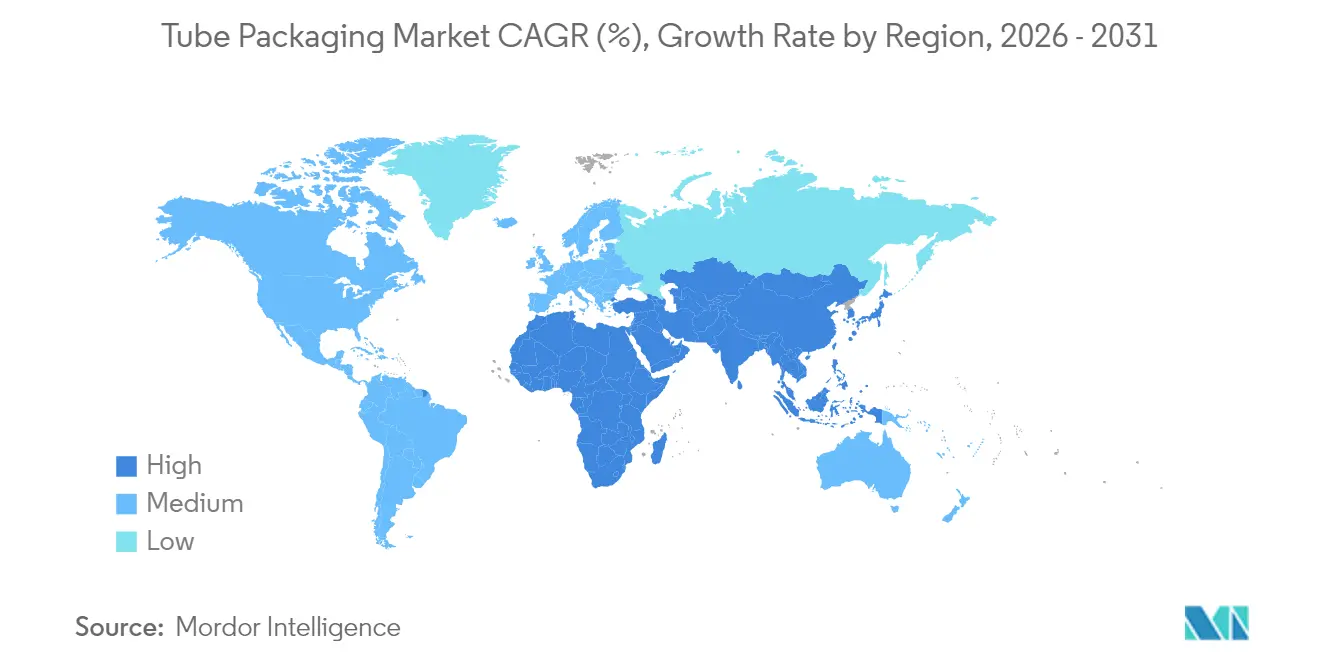

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

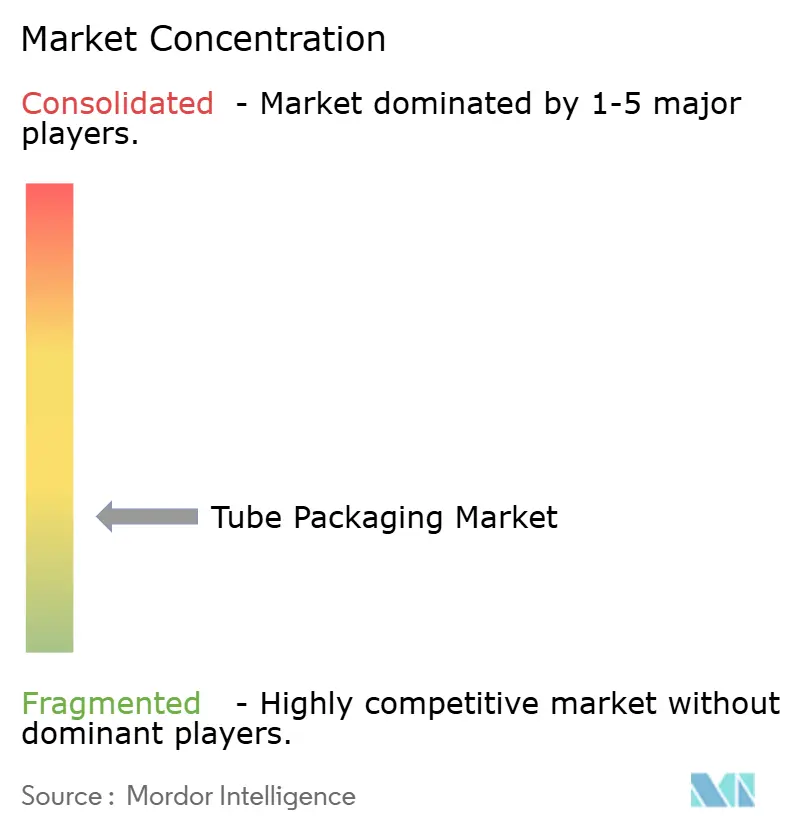

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens em Tubo por Mordor Intelligence

O tamanho do mercado de embalagens em tubo em 2026 é estimado em 55,69 bilhões de unidades, crescendo a partir do valor de 2025 de 52,95 bilhões de unidades, com projeções para 2031 mostrando 71,64 bilhões de unidades, crescendo a um CAGR de 5,17% entre 2026 e 2031. Mandatos regulatórios que exigem reciclabilidade até 2030, combinados com a crescente demanda dos consumidores por soluções sustentáveis, estão obrigando os fabricantes a investir em formatos de material único e com conteúdo reciclado. Os tubos de papelão e de base biológica registram o crescimento mais rápido, com um CAGR de 8,81%, enquanto os formatos plásticos mantêm a liderança em volume devido à infraestrutura de processamento já estabelecida. A diversificação do uso final para alimentos prontos para consumo e medicamentos isentos de prescrição amplia os fluxos de receita, à medida que as marcas priorizam a conveniência e a dosagem precisa. A contínua atividade de fusões, liderada pela combinação de USD 8,4 bilhões da Amcor com a Berry Global, está remodelando a dinâmica competitiva e acelerando a inovação em tecnologias de barreira que reduzem a dependência de plásticos multicamadas.

Principais Conclusões do Relatório

- Por tipo de produto, os tubos de plástico lideraram com 62,53% de participação na receita em 2025; os formatos de papelão e de base biológica têm previsão de expansão a um CAGR de 8,58% até 2031.

- Por tipo de embalagem, os formatos compressíveis e retráteis detinham 66,72% da participação do mercado de embalagens em tubo em 2025, enquanto os formatos torcidos devem registrar um CAGR de 5,43% até 2031.

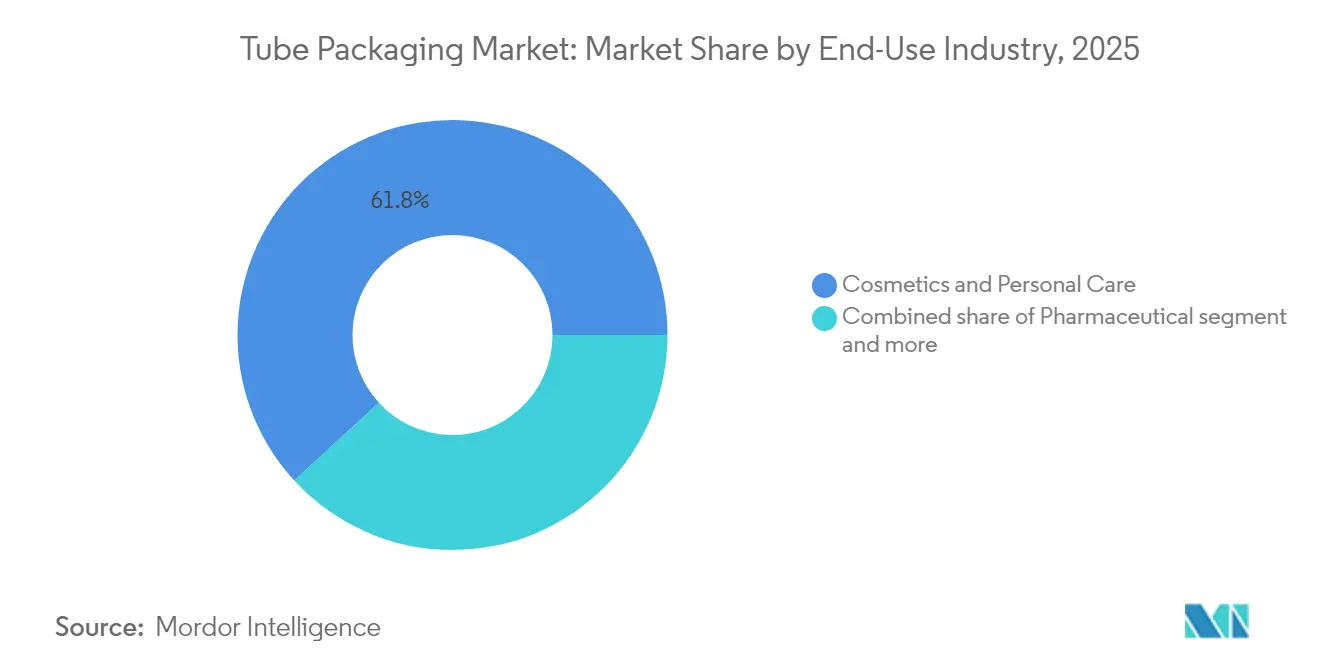

- Por setor de uso final, cosméticos e cuidados pessoais responderam por 61,84% do tamanho do mercado de embalagens em tubo em 2025; as aplicações alimentícias têm projeção de avanço a um CAGR de 6,36% entre 2026 e 2031.

- Por canal de distribuição, as vendas diretas capturaram 67,05% da participação do tamanho do mercado de embalagens em tubo em 2025, enquanto as vendas indiretas têm projeção de crescimento a um CAGR de 5,61%.

- Por geografia, a Ásia-Pacífico comandou 35,38% dos volumes de 2025, e a região tem previsão de crescimento a um CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens em Tubo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda em Cuidados Pessoais e Cosméticos | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento das Preferências dos Consumidores por Embalagens Sustentáveis | +1.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Reciclabilidade Impulsionando Tubos de Material Único | +0.9% | Europa como primário, América do Norte como secundário | Curto prazo (≤ 2 anos) |

| Crescimento da Demanda por Conveniência e Versatilidade | +0.7% | Global, particularmente em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Investimento de CAPEX Global de Bens de Consumo de Alta Rotatividade em Tecnologias de Barreira Híbrida | +0.6% | Global, liderado por empresas multinacionais de bens de consumo de alta rotatividade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Cuidados Pessoais e Cosméticos

As marcas de beleza continuam a premiumizar suas linhas de produtos, o que favorece os tubos que protegem formulações sensíveis e permitem a dispensação controlada. A Albéa reduziu os ciclos do conceito ao lançamento enquanto integra conteúdo reciclado, perseguindo uma meta de redução de carbono de 46% para 2030. [1]Fonte: Formes de Luxe, "François Tassart da Albéa: 'Aumentar nossa agilidade no mercado de beleza altamente volátil é fundamental'," formesdeluxe.com O tubo Elixir de PET transparente da Colgate com revestimento EveryDrop melhora a evacuação do produto, sublinhando os ganhos de experiência do usuário que fortalecem a fidelidade à marca. A visibilidade sobre a proveniência dos materiais e a pegada de carbono também está melhorando, apoiando narrativas de marketing que ressoam com consumidores conscientes do meio ambiente.

Crescimento das Preferências dos Consumidores por Embalagens Sustentáveis

Marcas de cuidados bucais de renome mundial migraram de laminados compostos para formatos de polietileno de alta densidade totalmente recicláveis, que podem entrar nas correntes de coleta seletiva convencionais no Reino Unido. A Neopac tornou-se a primeira fabricante europeia de tubos a obter a certificação RecyClass EN 15343, validando o conteúdo reciclado rastreável e fortalecendo sua vantagem competitiva. [2]Fonte: Hoffmann Neopac AG, "Neopac The Tube – Notícias e Eventos," neopac.com Tais marcos convertem a conformidade com a sustentabilidade em diferenciação de mercado, impulsionando o mercado de embalagens em tubo em direção a inovações de maior valor.

Mandatos de Reciclabilidade Impulsionando Tubos de Material Único

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens obriga que todas as embalagens de consumo sejam recicláveis até 2030 e estabelece um limite mínimo de 30% de plástico reciclado para o mesmo ano. [3]Fonte: NSF, "Novo Regulamento da UE 2025/40 sobre Embalagens e Resíduos de Embalagens," nsf.org Fornecedores como o Grupo DNP e a ExxonMobil comercializaram estruturas ricas em polietileno que mantêm o desempenho de barreira ao oxigênio, provando que os tubos de material único podem substituir os laminados multicamadas sem comprometer a vida útil do produto. A alocação de investimentos está, portanto, se deslocando para polímeros projetados para a circularidade.

Crescimento da Demanda por Conveniência e Versatilidade

As opções de selagem por calor e ultrassônica permitem desempenho de barreira personalizado em plásticos, laminados e metais, apoiando a segurança do produto e a facilidade de uso. Diâmetros de tubo ajustáveis e conjuntos de tampas ajudam as marcas a adaptar a dosagem à viscosidade, tornando os tubos atrativos para produtos farmacêuticos, condimentos e pastas industriais. Essas melhorias funcionais incentivam a recompra, mantendo o impulso no mercado de embalagens em tubo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Substitutos | -0.8% | Global, particularmente em mercados maduros | Médio prazo (2 a 4 anos) |

| Escassez de Matérias-Primas e Custos Flutuantes | -1.1% | Global, com impacto agudo em centros de fabricação | Curto prazo (≤ 2 anos) |

| Compatibilidade Limitada de Produtos Restringindo a Penetração de Mercado | -0.5% | Global, particularmente em aplicações especializadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos

As embalagens flexíveis autossustentáveis, que combinam leveza, fácil abertura e uso reduzido de material, têm projeção de atingir USD 47 bilhões até 2029, atraindo marcas de molhos e condimentos para longe dos tubos. A embalagem de papel reciclável de dose única da MasterFoods ilustra ainda mais como formatos alternativos podem satisfazer as prioridades de sustentabilidade e controle de porções. Essas inovações pressionam os produtores de tubos a destacar pontos fortes funcionais, como dosagem precisa e alta barreira ao oxigênio, para evitar a erosão de volume.

Escassez de Matérias-Primas e Custos Flutuantes

A volatilidade das matérias-primas complica o planejamento orçamentário para plásticos, alumínio e revestimentos. O fornecimento global de PET se contraiu devido a instabilidades geopolíticas e cortes nas taxas de produção dos fabricantes, mesmo com os preços das resinas de commodities tendendo a se estabilizar ou cair no início de 2025. As fundições de alumínio da Europa estão enfrentando custos elevados de energia, levando os conversores a reprojetar tubos com paredes mais finas ou a integrar metal reciclado para compensar as oscilações de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Plástico Enfrenta Disrupção Sustentável

Os formatos plásticos responderam por 62,53% da participação do mercado de embalagens em tubo em 2025, apoiados por linhas de extrusão de baixo custo e familiaridade universal das marcas. Dentro dos plásticos, o polietileno de alta densidade e o polipropileno acomodam diversas viscosidades, de cremes a géis, garantindo versatilidade entre setores. Os laminados que empilham camadas de polímero e alumínio continuam a proteger as fórmulas de cuidados bucais onde a retenção de sabor é essencial. Os tubos de alumínio, embora de nicho, preservam ativos farmacêuticos voláteis e alimentos sensíveis ao oxigênio, reforçando uma posição de preço premium.

As soluções de papelão e de base biológica, no entanto, superam o mercado mais amplo de embalagens em tubo com um CAGR de 8,58%, à medida que o Regulamento sobre Embalagens e Resíduos de Embalagens acelera a transição para substratos renováveis. O papel de barreira OmniLock Ultra da Huhtamaki oferece proteção semelhante ao alumínio, permanecendo reciclável na coleta seletiva convencional. O papel de desempenho AmFiber patenteado pela Amcor também tem como alvo os segmentos de alimentos e saúde, provando que as estruturas à base de fibra podem satisfazer limites rigorosos de umidade. À medida que a adoção se amplia, a liderança de volume do plástico deve se estreitar em termos absolutos, mesmo que mantenha vantagens de escala.

Por Tipo de Embalagem: A Tecnologia Compressível Impulsiona a Liderança de Mercado

Os tubos compressíveis e retráteis representaram 66,72% das remessas de 2025 e têm projeção de crescimento a um CAGR de 4,91%, refletindo a forte afinidade dos consumidores pela dispensação com uma mão. As versões de alumínio extrudado por impacto garantem zero entrada de ar para cremes dermatológicos, enquanto as variantes plásticas coextrudadas reduzem o peso e melhoram o apelo gráfico. Os tubos compressíveis laminados permanecem o padrão para cuidados bucais devido à sua proficiência em barreira de sabor.

Os designs torcidos e de aplicador de precisão preenchem funções especializadas em dermatologia prescrita e cosméticos de luxo, onde a precisão da dosagem é primordial. Inovações como os tubos de polipropileno com rótulo moldado in-mold fundem decoração e estrutura em uma única etapa, melhorando a eficiência da linha e a reciclabilidade. A amplitude das opções de selagem e decoração mantém os formatos compressíveis adaptáveis, consolidando sua liderança no mercado de embalagens em tubo.

Por Setor de Uso Final: Liderança em Cosméticos Desafiada pelo Crescimento Alimentício

Cosméticos e cuidados pessoais capturaram 61,84% dos volumes de 2025, explorando a capacidade dos tubos de fornecer dosagem controlada e higiênica de séruns, esfoliantes e protetores solares. As estruturas de PET transparente destacam a estética da fórmula, enquanto os fechamentos de toque suave elevam o valor percebido. Os produtos farmacêuticos seguem de perto, impulsionados por cremes antibióticos tópicos que exigem evidência de violação e integridade de barreira.

As aplicações alimentícias, embora partindo de uma base menor, têm previsão de crescimento a um CAGR de 6,36%, o mais rápido dentro do mercado de embalagens em tubo. O envase asséptico de pesto, mel e extrato de tomate reduz conservantes, prolonga a vida útil e apoia o posicionamento gourmet. As embalagens de dose única à base de papel e os laminados recicláveis atraem consumidores em movimento e operadores de serviço rápido que buscam controle de porções com desperdício mínimo.

Por Canal de Distribuição: A Dominância das Vendas Diretas Enfrenta o Crescimento Indireto

Os acordos diretos com multinacionais como Unilever e Colgate renderam 67,05% das remessas de 2025, garantindo volumes de pedidos previsíveis e roteiros de inovação conjunta. Grandes conversores como a EPL International operam linhas dedicadas para clientes principais, fornecendo aproximadamente 1 bilhão de tubos laminados anualmente a partir de quatro plantas globais.

Os canais indiretos, com projeção de crescimento a um CAGR de 5,61%, estão capturando marcas emergentes que priorizam agilidade em detrimento de descontos por volume. Distribuidores especializados estocam tiragens de produção menores e oferecem serviços de design para empresas iniciantes que entram no mercado de cosméticos naturais ou alimentos funcionais. A estrutura de dupla via permite que o mercado de embalagens em tubo acomode escalas de clientes divergentes sem comprometer os níveis de serviço.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de embalagens em tubo em 2025 com uma participação de volume de 35,38% e tem expectativa de avançar a um CAGR de 5,74% até 2031. A robusta expansão de bens de consumo de alta rotatividade na China e na Índia, a maior renda disponível e os estilos de vida urbanos sustentam a demanda por itens de cuidados pessoais adequados para viagens e condimentos em dose única. O segmento de papel do Vietnã, a caminho de uma receita de USD 3,5 bilhões até 2026, ilustra o impulso regional em direção às embalagens à base de fibra.

A América do Norte e a Europa, embora maduras, estão navegando por metas de reciclagem mais rígidas que reformulam as estratégias de abastecimento e a alocação de capital. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens obriga os conversores a modernizar as linhas para produção de material único, favorecendo gigantes integrados capazes de financiar reformas plurianuais. Nos Estados Unidos e no Canadá, os compromissos das marcas com a redução de carbono impulsionam programas-piloto que testam tubos com alto teor de conteúdo reciclado em varejistas regionais.

A América Latina e o Oriente Médio são zonas de oportunidade emergentes, à medida que o crescimento das populações de classe média impulsiona o crescimento dos alimentos embalados. O mercado de alimentos embalados do Brasil pode atingir USD 168,6 bilhões até 2028, estimulando a demanda por molhos e pastas aromatizadas em porções controladas. Concomitantemente, as inaugurações de instalações da ALPLA na Tailândia, na África e no Conselho de Cooperação do Golfo sublinham a importância estratégica do fornecimento local em mercados onde tarifas de importação e logística adicionam camadas de custo.

Cenário Competitivo

A fragmentação moderada caracteriza o mercado de embalagens em tubo, à medida que os líderes buscam escala para financiar investimentos em sustentabilidade. A fusão entre Amcor e Berry Global criou uma entidade com mais de USD 3 bilhões em fluxo de caixa livre anual projetado até 2028, com meta de USD 650 milhões em economias de sinergia. A fusão de USD 6,7 bilhões entre Novolex e Pactiv Evergreen segue uma lógica semelhante, construindo massa crítica em embalagens para serviços de alimentação e especialidades.

A liderança em inovação é outro campo de batalha. A rastreabilidade de conteúdo reciclado certificada da Neopac a posiciona como fornecedora preferencial para marcas europeias que buscam afirmações ambientais credíveis. A tecnologia N-Sorb da Aptar, aceita no Programa de Tecnologia Emergente da Agência de Alimentos e Medicamentos dos Estados Unidos, demonstra como as embalagens podem mitigar a formação de nitrosaminas em produtos farmacêuticos, fortalecendo a proposta de valor da empresa em segmentos regulamentados.

A expansão regional também está se acelerando. A aquisição da Phoenix Flexibles em Gujarat pela Amcor adiciona uma plataforma de embalagem flexível escalável no mercado indiano de alto crescimento, melhorando a proximidade com clientes farmacêuticos e médicos. Esses movimentos sugerem que a resiliência da cadeia de suprimentos e as capacidades de produção local permanecerão diferenciadores fundamentais.

Líderes do Setor de Embalagens em Tubo

Amcor plc

EPL Limited

Albea Group

Hoffmann Neopac AG

CCL Industries Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR) está criando uma base de demanda orientada por conformidade para formatos de tubos construídos em torno de fluxos de reciclagem estabelecidos, com aplicação a partir de 12 de agosto de 2026 e um requisito de reciclabilidade até 2030. Esse cronograma está tornando mais rigorosos os requisitos de qualificação de fornecedores para tubos plásticos monomateriais, incluindo estruturas ricas em HDPE, e para alternativas à base de fibra. Provas de conceito do setor estão reforçando essa mudança, incluindo a colaboração do tubo PaperX FibreTop (Hoffmann Neopac, Aisa e Blue Ocean Closures), que recebeu certificação do PTS Institute como tecnicamente reciclável em fluxos convencionais de papel sob os protocolos CEPI/4evergreen de 2025. Ao mesmo tempo, a premiumização em cosméticos e cuidados pessoais continua a sustentar a decoração e a diferenciação nas prateleiras, mantendo a pressão sobre os fornecedores para melhorar a estética dos tubos sem recorrer a construções multicamadas de difícil reciclagem.

No lado da execução, o foco de investimento está se voltando para a automação e o aumento de capacidade regional, o que reduz os prazos de entrega para cuidados pessoais, condimentos alimentícios e semissólidos OTC/farma. Em 2026, a Aenova ampliou a capacidade de embalagem de tubos de semissólidos e a automação em sua unidade de Feldkirchen, Alemanha, para pelo menos 50 milhões de tubos por ano. A Haendlmaier também colocou em operação uma nova linha em Regensburg que duplica a produção de tubos de mostarda para 50 milhões de unidades anuais. Juntas, essas ações apontam para uma oportunidade de curto prazo para fornecedores de tubos e fornecedores de equipamentos capazes de sustentar fabricação de alta velocidade, controle de qualidade consistente e janelas de processo compatíveis com os requisitos de materiais recicláveis na Europa (impulsionados pelos ciclos de redesenho do PPWR) e na Ásia-Pacífico (apoiados por infraestruturas de produção localizadas e investimentos em conversão pronta para reciclagem).

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão de 7.000 metros quadrados em sua unidade de embalagens flexíveis em Dongguan, China, para aumentar a produção de embalagens prontas para reciclagem. O espaço de fabricação adicional apoia uma produção regional maior e ajuda a encurtar as cadeias de suprimentos para proprietários de marcas que estão migrando para estruturas recicláveis em aplicações de consumo e saúde de alto volume.

- Setembro de 2025: A Hoffmann Neopac destacou um tubo de papel totalmente reciclável no fluxo de papel como peça central de sua estratégia de embalagens à base de fibra. Esse posicionamento indica um impulso mais amplo em direção a tubos recicláveis nos segmentos premium de cosméticos e saúde.

- Junho de 2024: A Colgate lançou seu tubo de creme dental Elixir de PET transparente e reciclável na América do Norte. Ao combinar uma aparência distinta nas prateleiras com um formato de tubo reciclável, o lançamento reforçou a demanda das marcas por tubos que oferecem tanto experiência ao consumidor quanto escolhas de materiais alinhadas à circularidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de embalagens em tubo abrange tubos de embalagem usados para dispensar e proteger produtos como cremes, géis, pastas e pomadas em usos finais de consumo e industriais, medido como o total de tubos enviados e consumidos em um ano.

Exclusões de escopo: este dimensionamento exclui garrafas, potes, bolsas, sachês e outros formatos de embalagem que não sejam tubos, mesmo que atendam a aplicações semelhantes.

Visão geral da segmentação

- Por Tipo de Produto

- Tubos de Plástico

- Tubos de Polietileno (PE)

- Tubos de Polipropileno (PP)

- Outros Tubos de Plástico

- Tubos de Alumínio

- Tubos Laminados

- Tubos de Papelão/Base Biológica

- Tubos de Plástico

- Por Tipo de Embalagem

- Compressível e Retrátil

- Torcido

- Por Setor de Uso Final

- Cosméticos e Cuidados Pessoais

- Farmacêutico

- Alimentício

- Outros Setores de Uso Final

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado, construir a base de demanda e ancorar premissas que podem ser verificadas ano após ano. Consultamos fontes públicas como as estatísticas de comércio do UN Comtrade, dados comerciais do USITC, Eurostat e órgãos nacionais de estatística para sinais de produção e comércio relacionados a materiais de embalagem e produtos acabados que utilizam intensamente tubos.

Para converter esses sinais em uma visão da demanda por tubos, revisamos registros e apresentações a investidores de fornecedores de embalagens e proprietários de marcas, e então usamos dados de associações e órgãos normativos (incluindo associações de embalagens e referências de embalagens relacionadas à ISO) para verificar a consistência das mudanças de material e das mudanças relacionadas à reciclagem. Bancos de dados de patentes e uma assinatura paga de notícias e dados financeiros de empresas foram usados para acompanhar mudanças em produtos, como estruturas de barreira e formatos de fechamento, e para identificar expansões de capacidade. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer questões em aberto durante o trabalho.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram usadas para testar as premissas documentais sobre demanda por tubos, tamanhos de embalagem típicos e substituição de materiais entre estruturas plásticas, de alumínio e laminadas. Conversamos com respondentes das áreas de fabricação, vendas, compras e produto, e a cobertura foi equilibrada entre APAC, EMEA e Américas, de modo que os padrões regionais de consumo e os impactos regulatórios pudessem ser comparados na mesma base.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | APAC: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 29% |

| Empresas menores: 20% | Gerentes: 48% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou a partir de uma construção top-down, na qual a demanda de uso final foi reconstruída usando indicadores de consumo para categorias intensivas em tubos (como cuidados bucais, cuidados com a pele, farmacêuticos tópicos e pastas alimentícias selecionadas), e então convertida em unidades de tubo usando o tamanho típico de embalagem e as participações de formato de embalagem fornecidas pelos entrevistados. Uma vez formada a base de demanda, ela foi dividida pelas principais regiões e depois ajustada para fluxos comerciais, infraestruturas de produção local e diferenças de canal, de modo que os totais permaneçam realistas.

Para corroborar os totais, realizamos aproximações seletivas bottom-up usando divulgações de receita de fornecedores e convertedores, anúncios de capacidade e relações amostradas de volume para preço médio de venda (ASP), quando os dados estavam disponíveis. Isso então ajudou a corrigir contagens de unidades superestimadas ou subestimadas. As principais entradas do modelo incluíram o peso médio do tubo e o mix de estruturas (plástico, alumínio, laminado), tendências de formato de fechamento e dispensação, redução de espessura impulsionada pela sustentabilidade e adoção de conteúdo reciclado, preço e disponibilidade das principais resinas e do alumínio, e a taxa de migração para laminados de barreira em formulações sensíveis. A previsão foi tratada por meio de análise de cenários apoiada por verificações de regressão em fatores como a produção de cuidados pessoais e o consumo farmacêutico, com premissas refinadas após reverificação das variáveis mais sensíveis com especialistas. Quando os sinais em nível de empresa estavam incompletos, as lacunas foram tratadas por meio de proxies regionais conservadores vinculados ao crescimento da categoria de uso final e ao mix de materiais, e então revisadas novamente quanto à consistência com os sinais de comércio e capacidade.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando os totais do modelo com indicadores independentes, incluindo tendências comerciais, movimentos de consumo de materiais e narrativas de utilização de capacidade que apareceram de forma consistente em várias fontes. Quando grandes variações surgiram, revisitamos as premissas e fizemos verificações cruzadas, seguidas de recontatos direcionados para esclarecer se o problema vinha do tamanho da embalagem, da substituição de formato ou da alocação regional.

Antes da aprovação final, o modelo é revisado em etapas, de modo que a lógica de cálculo, as conversões de unidades e as divisões regionais sejam verificadas por outro analista e depois reconciliadas com os principais fatores de demanda. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes (como grandes adições de capacidade, mudanças de política relacionadas a resíduos de embalagens ou variações acentuadas nos preços de matérias-primas). Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente, alinhada aos sinais públicos e ao feedback de especialistas mais atuais.

Tamanho do Mercado de Embalagens em Tubo da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens em tubo nem sempre coincidem, porque as empresas medem coisas diferentes, em unidades diferentes e sob limites de categoria diferentes. A tabela ajuda a mostrar como mudanças na base de unidades, nos formatos incluídos e nas escolhas de temporalidade podem alterar o número final, mesmo quando os usos finais parecem semelhantes.

Os principais fatores dessa diferença aqui são se a estimativa é reportada em unidades ou em valor em USD, se formatos adjacentes (como stick packs ou embalagens dispensadoras que não são tubos) são contabilizados, e a rapidez com que se assume que os preços mudam por tipo de material. Algumas estimativas também se baseiam em um ano-base diferente, aplicando então um cenário mais alto ou mais baixo para a mudança de mix em direção a tubos laminados, o que altera o valor de mercado implícito, mesmo que o crescimento de volume pareça estável.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 55,69 bilhões de USD (2026) | |

| Consultoria Global A | 14,36 bilhões de USD (2026) | Reportado como valor de mercado em USD, o que comprime o número em comparação com o relatório baseado em unidades, e tipicamente aplica uma construção de ASP que combina tipos de tubo e materiais em vez de manter as contagens de unidades como métrica central de dimensionamento. |

| Editora do Setor B | 13,00 bilhões de USD (2025) | Utiliza um ano-base diferente e uma abordagem baseada apenas em valor, e pode variar conforme a forma como fechamentos, recursos de dispensação e divisões de tecnologia de fabricação são agrupados, o que altera o que é contabilizado como embalagem em tubo versus um conjunto mais amplo de embalagens flexíveis. |

A tabela mostra uma clara incompatibilidade entre unidade e valor, e no modelo da Mordor Intelligence o mercado é expresso em unidades de tubo, e não em receita, o que explica por que o número exibido está tão distante dos totais baseados em USD. Uma vez alinhadas a mesma base de unidades e o mesmo escopo, as diferenças restantes geralmente se resumem às premissas de tamanho de embalagem, à progressão do mix de materiais e à frequência com que o modelo é atualizado após grandes mudanças na demanda de uso final e nos custos de insumos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens em tubo?

O tamanho do mercado de embalagens em tubo é de 55,69 bilhões de unidades em 2026 e tem projeção de atingir 71,64 bilhões de unidades até 2031.

Qual material lidera o mercado de embalagens em tubo?

Os tubos de plástico detêm 62,53% dos volumes de 2025, embora os formatos de papelão e de base biológica estejam crescendo mais rapidamente, a um CAGR de 8,58%.

Qual segmento de uso final está crescendo mais rapidamente?

As aplicações alimentícias apresentam o maior crescimento, avançando a um CAGR de 6,36% com base na demanda por formatos de condimentos e produtos prontos para consumo.

Por que os tubos de material único estão ganhando força?

Os regulamentos da União Europeia exigem que todas as embalagens sejam recicláveis até 2030, e as construções de material único simplificam a reciclagem enquanto mantêm o desempenho de barreira.

Como a Ásia-Pacífico está posicionada no mercado de embalagens em tubo?

A Ásia-Pacífico comanda 35,38% dos volumes globais e tem expectativa de crescimento a um CAGR de 5,74%, impulsionada pela expansão de bens de consumo de alta rotatividade e pelo aumento dos gastos dos consumidores.

Qual é o impacto das fusões na dinâmica do mercado?

As grandes fusões, como a da Amcor com a Berry Global, fornecem escala para financiar a inovação sustentável e consolidar o poder de mercado, reforçando a concentração moderada.

Página atualizada pela última vez em: