Tamanho e Participação do Mercado de Correias de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Correias de Distribuição por Mordor Intelligence

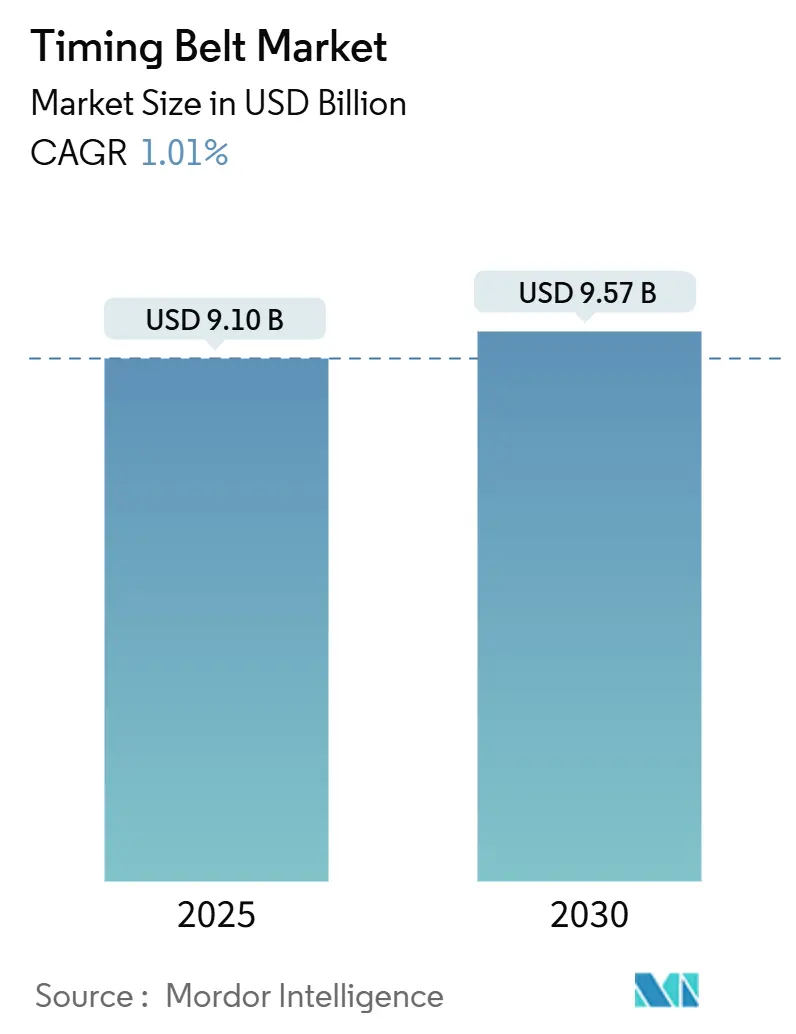

O tamanho do mercado de correias de distribuição está em USD 9,10 bilhões em 2025 e está projetado para atingir USD 9,57 bilhões até 2030, traduzindo-se em um CAGR de 1,01% durante o período de previsão (2025-2030). À medida que os volumes de combustão interna diminuem e os híbridos, ainda dependentes de acionamentos mecânicos do trem de válvulas, ganham tração, o mercado de correias de distribuição navega por uma fase de transição, uma nuance frequentemente ofuscada pelos números principais. A demanda está se deslocando para construções com cordão de aramida e carbono que permitem intervalos de manutenção de 200.000 km, ajudando os fornecedores a defender o valor mesmo quando os volumes unitários se estabilizam. A Ásia-Pacífico permanece a região âncora graças à alta produção de veículos na China e na Índia, enquanto a Europa aposta em programas premium de correia em óleo para atender às regras de durabilidade Euro 7. Veículos comerciais médios e pesados, que se eletrificam mais lentamente do que os automóveis de passeio, sustentam a demanda de reposição ao longo da década.

Principais Conclusões do Relatório

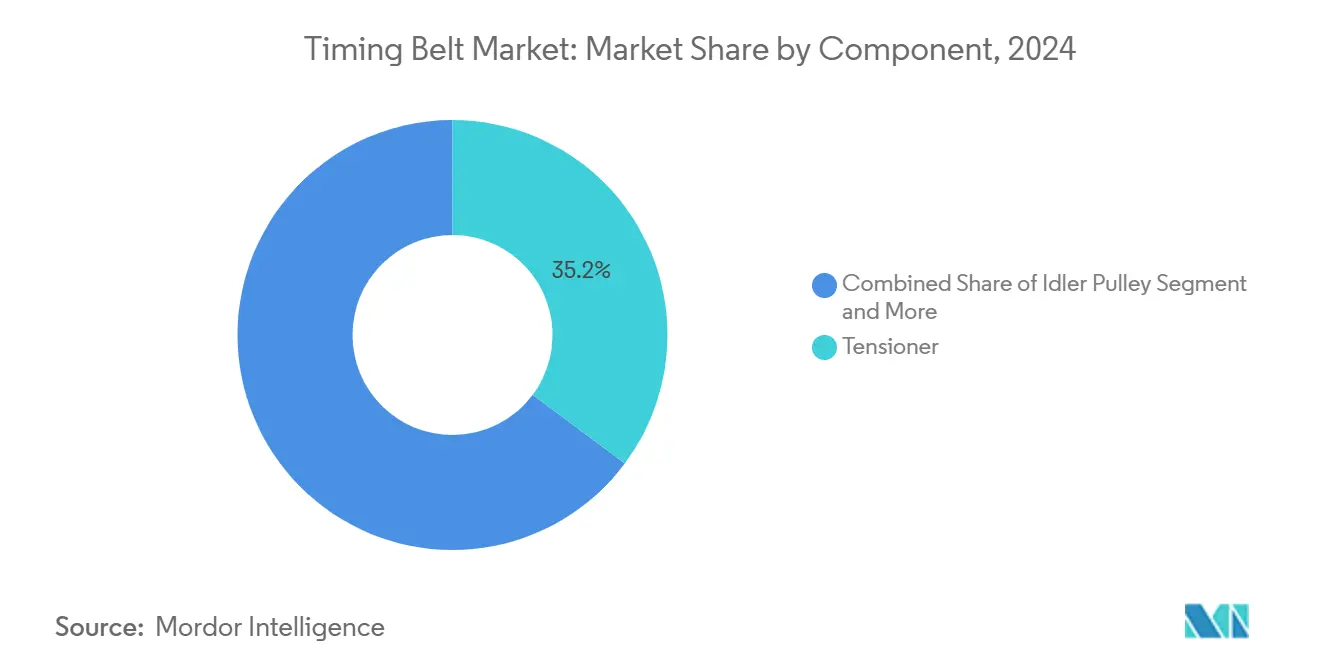

- Por componente, os tensores detinham uma participação de 35,18% do mercado de correias de distribuição em 2024, enquanto se espera que protetores e tampas de distribuição cresçam a um CAGR de 1,46% durante o período de previsão (2025-2030).

- Por tipo de acionamento, as correias a seco representaram uma participação de 62,11% do mercado de correias de distribuição em 2024, mas espera-se que os sistemas de correia em óleo se expandam a um CAGR de 2,04% durante o período de previsão (2025-2030).

- Por tipo de combustível, as aplicações a gasolina comandaram uma participação de 72,45% do mercado de correias de distribuição em 2024, enquanto as instalações de GLP/GNC devem crescer a um CAGR de 2,33% durante o período de previsão (2025-2030).

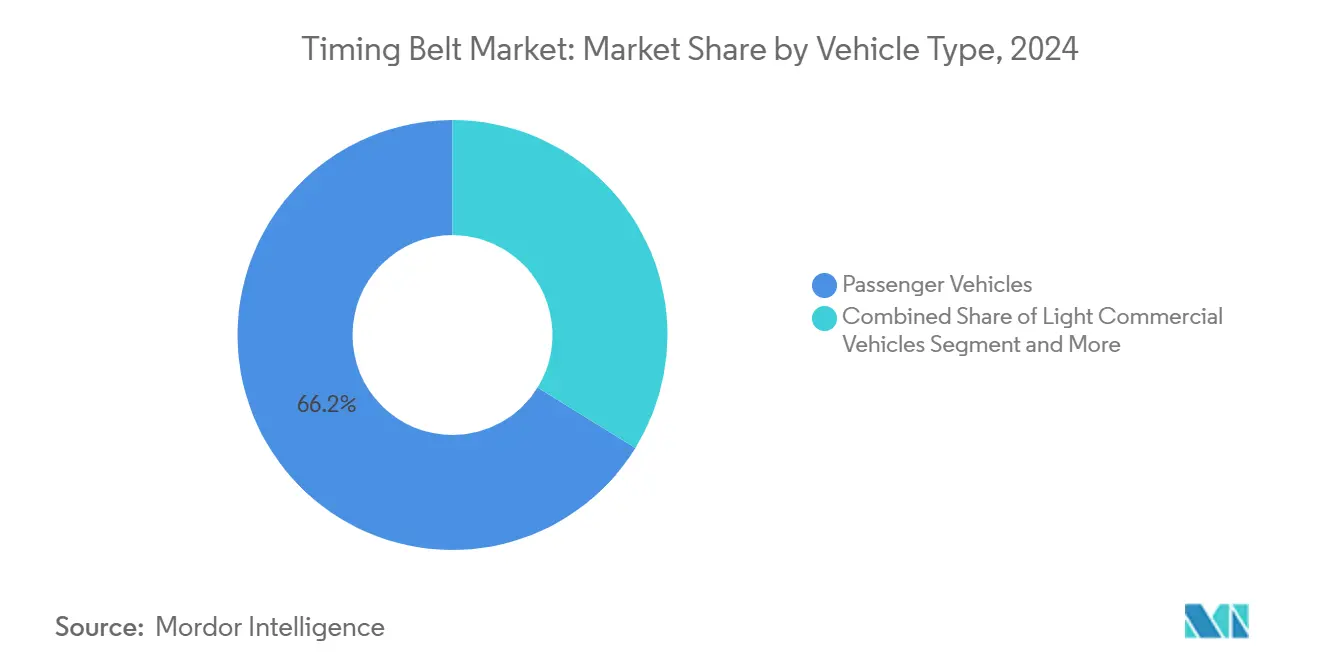

- Por tipo de veículo, os veículos de passeio contribuíram com uma participação de 66,19% do mercado de correias de distribuição em 2024, e os veículos comerciais médios e pesados devem crescer a um CAGR de 3,75% durante o período de previsão (2025-2030).

- Por canal de distribuição, os fluxos de fornecimento OEM capturaram uma participação de 57,05% do mercado de correias de distribuição em 2024, e o pós-venda deve crescer a um CAGR de 3,12% durante o período de previsão (2025-2030), à medida que a idade dos veículos aumenta.

- Por geografia, a Ásia-Pacífico contribuiu com uma participação de 47,31% do mercado de correias de distribuição em 2024, e espera-se que a Ásia-Pacífico cresça com um CAGR de 1,71% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Correias de Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Frota Global de Veículos | +0.3% | Global, mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Automóveis de Passeio | +0.2% | China, Índia, Europa | Médio prazo (2-4 anos) |

| Migração para Sistemas de Correia em Óleo | +0.1% | Marcas premium da América do Norte e da UE | Médio prazo (2-4 anos) |

| Redução de Peso pelos OEMs para Normas Mais Rígidas | +0.1% | Global, liderado pela implementação do Euro 7 na UE | Curto prazo (≤ 2 anos) |

| Adoção de Correias de Distribuição Avançadas | +0.1% | Global, segmentos premium e comerciais | Médio prazo (2-4 anos) |

| Correias de Distribuição Mantidas em Híbridos | +0.1% | América do Norte e UE durante a transição para eletrificação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota Global de Veículos

Uma frota mundial em expansão sustenta a demanda do pós-venda mesmo com a eletrificação de novos carros ganhando ritmo. A idade dos veículos nos principais mercados agora tem uma média de 12,2 anos e está projetada para superar 14 anos nos próximos anos, estendendo os ciclos de reposição que favorecem correias de distribuição premium com vida útil prolongada. A Continental projeta construções de novos veículos estáveis globalmente para 2025, mas a produção chinesa ainda está aumentando, canalizando mais unidades para a frota de longo prazo[1]"Perspectivas Automotivas 2025," Continental AG, continental.com. Carros mais antigos exigem múltiplas renovações de correia ao longo de sua vida útil, protegendo os fornecedores das pressões de eliminação gradual dos motores de combustão interna. Produtores asiáticos com prazos de entrega curtos e alcance de exportação se beneficiam desse aumento estrutural do pós-venda. A dinâmica mantém o mercado de correias de distribuição resiliente em termos de receita, mesmo quando a penetração de veículos puramente elétricos acelera.

Aumento da Produção de Automóveis de Passeio na Ásia-Pacífico e na Europa

Os volumes de produção na China, Índia e Sudeste Asiático continuam a apoiar programas de correias síncronas em larga escala tanto para linhas OEM quanto de reposição. As empresas locais ampliaram a cobertura de exportação para a Europa e as Américas, reforçando a fluidez da cadeia de suprimentos. Na Europa, os regulamentos Euro 7 estendem a durabilidade obrigatória de cinco para oito anos, obrigando os fabricantes de automóveis a especificar correias mais resistentes e de maior vida útil, capazes de ciclos de trabalho de 160.000 km. Os fornecedores que podem certificar o reforço de aramida ou carbono em conformidade com o novo padrão atraem pedidos de maior margem. A tendência de produção nos dois continentes, portanto, injeta volume e valor incrementais no mercado de correias de distribuição.

Migração para Sistemas de Correia em Óleo para Ganhos de NVH e Eficiência de Combustível

Os acionamentos de correia em óleo, primeiramente comprovados no EcoBoost 1.0 L da Ford, imergem a correia no óleo do motor para reduzir o atrito e o ruído. A Gates oferece kits PowerGrip de correia em óleo com classificação superior a 150.000 milhas e formulados para compatibilidade com óleo [2]"Tecnologia PowerGrip de Correia em Óleo," Gates Corporation, gates.com. PSA, Volkswagen e várias marcas japonesas agora implantam arquiteturas semelhantes, ampliando a base endereçável. As correias molhadas permitem um empacotamento mais compacto do motor e podem reduzir o CO₂ em cerca de 1 g/km, apoiando as metas de média da frota sem redesenhos dispendiosos. A complexidade de manutenção aumenta, mas as concessionárias treinadas capturam receita com kits especializados de troca de óleo e correia. Essa mudança impulsiona o mix premium dentro do mercado de correias de distribuição.

Redução de Peso pelos OEMs para Atender a Normas de Emissão Mais Rígidas

Os fabricantes de automóveis enfrentam limites de emissão da próxima rodada que empurram cada componente para menor massa. Os fornecedores respondem com perfis de dente mais finos, cordões de alto módulo e elastômeros resistentes à abrasão, como PA46, reduzindo a pré-carga e o atrito da correia. O protocolo Euro 7 da Comissão Europeia exige monitoramento a bordo por períodos de vida mais longos, portanto as correias devem manter a tensão sob ciclos de temperatura mais amplos [3]"Proposta Euro 7," Comissão Europeia, ec.europa.eu. As correias síncronas com peso otimizado apoiam essa agenda ao reduzir gramas da parte frontal do motor, ao mesmo tempo em que resistem ao alongamento. A redução de peso, portanto, adiciona um impulso incremental, mas significativo, ao CAGR do mercado de correias de distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trens de Força BEV Eliminam Correias de Distribuição | -0.4% | UE e China lideram, com repercussão global | Longo prazo (≥ 4 anos) |

| Volatilidade de Preços de EPDM/Neoprene | -0.2% | Global, cadeia de suprimentos de borracha | Curto prazo (≤ 2 anos) |

| Retorno às Correntes de Distribuição | -0.1% | Global, desempenho e comercial | Médio prazo (2-4 anos) |

| Correias Vitalícias e Manutenção | -0.1% | Segmentos premium da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Trens de Força BEV Eliminam Correias de Distribuição de Motores de Combustão Interna

Os veículos puramente elétricos a bateria removem completamente os componentes de acionamento de came, eliminando a demanda por correias de distribuição nessas plataformas. Os registros de veículos elétricos a bateria na Europa atingiram uma participação de 14% em 2024 e podem aumentar ainda mais até 2030, deslocando receita considerável do pós-venda. O efeito é mais agudo na Europa Ocidental e no litoral da China, onde mandatos agressivos de emissão zero avançam. No entanto, os híbridos de autonomia estendida mantêm geradores de motores de combustão interna a bordo, preservando as correias em modelos específicos até pelo menos meados da década. Os fornecedores mitigam o risco investindo em correias para acionamentos elétricos de micromobilidade de duas rodas e aplicações industriais, compensando parcialmente o desgaste dos motores de combustão interna.

Volatilidade de Preços de EPDM/Neoprene Comprimindo Margens

Os preços das matérias-primas de borracha sintética oscilaram muito, elevando os custos de materiais em percentuais de dois dígitos em alguns momentos. Grandes fornecedores podem fazer hedge ou comprar antecipadamente, mas empresas menores absorvem a compressão de margem. A unidade ContiTech baseada em borracha da Continental citou a inflação de matérias-primas entre as razões pelas quais sua margem EBIT de 2024 caiu. A volatilidade também se estende às fibras de reforço, como a aramida, limitando a visibilidade de lucros e restringindo o investimento em novas linhas de correia. As oscilações cambiais agravam o desafio para os exportadores que negociam em múltiplas moedas, criando um obstáculo persistente à lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Tensores Ancoram a Confiabilidade do Sistema

Os tensores comandaram uma participação de 35,18% do mercado de correias de distribuição em 2024, sublinhando seu papel na proteção do rastreamento preciso da correia sob expansão térmica. A perspectiva do subsegmento permanece positiva porque os híbridos eletrificados ainda empregam tensores mecânicos para amortecer os picos de torque de partida e parada. Os fornecedores estão integrando módulos de amortecimento e sensores preditivos, elevando os preços médios de venda.

Espera-se que o segmento de Protetores/Tampas de Distribuição seja o de crescimento mais rápido, com um CAGR de 1,46% durante o período de previsão (2025-2030), à medida que os OEMs adotam cada vez mais a iniciativa de bloquear contaminantes e simplificar a validação acústica. Essa mudança também se alinha com ferramentas de inspeção digital que dependem de tampas transparentes ou facilmente removíveis para verificações ópticas do estado da correia. Pinhões e polias amadurecem mais lentamente, mas se beneficiam de melhorias metalúrgicas que correspondem à vida útil alvo de 200.000 km das correias premium. Coletivamente, esses desenvolvimentos mantêm o mercado de correias de distribuição vibrante apesar da estagnação unitária.

Por Tipo de Acionamento: Correias Molhadas Avançam de Nicho para Necessidade

As correias síncronas a seco ainda representavam uma participação de 62,11% do mercado de correias de distribuição em 2024, porque custam menos e se encaixam em projetos de motores legados. Mesmo assim, os programas de correia molhada estão se expandindo além da Ford para os motores PureTech da PSA e 1.5 TSI da Volkswagen, com expectativa de crescimento a um CAGR de 2,04% durante o período de previsão (2025-2030). As configurações molhadas ajudam a reduzir o arrasto da bomba de óleo e a suprimir harmônicos de ordem inteira, fundamentais para a acústica de cabine premium.

Os OEMs favorecem pacotes integrados que agrupam acionamentos de bomba de óleo e bomba d'água, elevando o conteúdo por veículo. As correntes de distribuição, embora duráveis, adicionam massa e atrito, portanto os motores compactos de três cilindros continuam a migração para soluções de correia. Nos mercados emergentes, a familiaridade com as correias a seco impede uma mudança total, garantindo um portfólio misto para o setor de correias de distribuição.

Por Tipo de Combustível: Gasolina Mantém a Primazia, Combustíveis Alternativos Ganham Espaço

Os motores a gasolina entregaram uma participação de 72,45% do mercado de correias de distribuição em 2024, auxiliados pela demanda estável na América do Norte e na Ásia. Os híbridos incorporam ainda mais os motores de combustão interna a gasolina, estendendo a relevância até 2030. O tamanho do mercado de correias de distribuição vinculado a veículos a GLP e GNC é o menor hoje, mas deve crescer com um CAGR de 2,33% durante o período de previsão (2025-2030), impulsionado por incentivos para frotas municipais na Índia e em partes da América do Sul.

O diesel declina nos automóveis de passeio, mas permanece crítico para caminhões de médio porte, onde os ciclos de trabalho justificam árvores de cames acionadas por correia em vez de correntes, graças aos benefícios de menor NVH e peso. Os fornecedores adaptam os perfis de dente e as misturas de borracha para suportar pressões de combustão mais altas em modernos motores a gasolina de combustão pobre, acentuando a diferenciação entre os segmentos de combustível.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento de Volume

Os automóveis de passeio ainda ocupavam uma participação de 66,19% do mercado de correias de distribuição em 2024, refletindo os altos números de produção. No entanto, o CAGR de 3,75% durante o período de previsão (2025-2030), esperado para os veículos comerciais médios e pesados, supera todas as outras classes de veículos. Os operadores de frota apreciam os intervalos de manutenção mais longos e os ganhos de custo total de propriedade das correias premium que limitam o tempo de inatividade.

A Gates, por exemplo, projetou correias síncronas robustas à base de EPDM que podem suportar condições adversas, incluindo exposição ao óleo e partidas a frio. O crescimento do comércio eletrônico e sua pressão por entrega na última milha impulsionaram a durabilidade e a eficiência das vans comerciais leves. Essas vans frequentemente combinam motores diesel compactos com sofisticados sistemas de partida-gerador acionados por correia, amplificando as demandas de torque na correia primária. Juntos, esses avanços garantem que as correias de distribuição mantenham uma presença diversificada e estável em uma variedade de tipos de veículos.

Por Canal de Distribuição: Pós-venda Torna-se Ganhador de Participação

As rotas de fornecimento OEM capturaram uma participação de 57,05% do mercado de correias de distribuição em 2024, porque as correias são projetadas em conjunto com as metas de faseamento de came e NVH do motor. No entanto, o pós-venda está projetado para avançar a um CAGR de 3,12% durante o período de previsão (2025-2030), à medida que a idade dos veículos aumenta e as oficinas adotam rotinas de inspeção digital. As construções modernas de EPDM exibem menos rachaduras visíveis, obrigando o uso de medidores de desgaste a laser agora oferecidos nos kits de serviço da Gates.

Os reparadores independentes dependem de kits que incluem tensores e vedações, elevando os valores das faturas. As discrepâncias regionais persistem: a Regra de Isenção em Bloco da Europa garante acesso independente aos dados de reparo, enquanto a legislação em evolução sobre o direito de reparo na América do Norte pode desbloquear novo crescimento para especialistas em pós-venda. Coletivamente, a diversificação de canais apoia a resiliência geral do mercado de correias de distribuição.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 47,31% do mercado de correias de distribuição em 2024 e está prevista para se expandir a um CAGR de 1,71% durante o período de previsão (2025-2030). A China permanece o epicentro de produção, aproveitando economias de escala e cadeias de suprimentos de borracha verticalmente integradas que reduzem a volatilidade de custos. A Índia adiciona impulso por meio de seus programas de carros a gasolina e GNC alinhados ao BS VI, cada um retendo correias mecânicas para acionamentos de came e eixo de equilíbrio. Os mandatos de conteúdo local incentivam os fabricantes de correias a instalar fábricas próximas aos centros dos OEMs, isolando a região de interrupções no frete.

A Europa representa uma arena madura, mas tecnologicamente intensa. O marco Euro 7 eleva a verificação de durabilidade para 160.000 km, motivando os fabricantes de automóveis a adotar designs com cordão de aramida que mantêm a tensão por intervalos mais longos. As conversões de correia em óleo ajudam as marcas de luxo a reduzir o ruído do trem de força, crucial em meio à experiência de condução quase silenciosa dos veículos elétricos a bateria que buscam emular. A adoção de veículos elétricos a bateria, no entanto, limita o potencial de crescimento de volume; várias plantas de montagem da Europa Ocidental migraram para plataformas elétricas sem corrente, reduzindo a demanda de correias de distribuição no primeiro encaixe, mas deixando um parque instalado considerável para reposição.

A América do Norte exibe uma trajetória mista. A popularidade dos caminhões leves sustenta motores V-6 a gasolina e híbridos que ainda dependem de correias para acionamentos auxiliares, mesmo com os incentivos federais canalizando novos investimentos para a fabricação de veículos elétricos. O transporte rodoviário comercial adere ao diesel para requisitos de alto torque, preservando conteúdo significativo de correia em veículos vocacionais de médio porte. Os invernos rigorosos do Canadá destacam correias capazes de flexibilidade em partidas a frio, um atributo que as correntes não possuem sem pré-aquecedores dispendiosos. Consequentemente, a região ancora uma participação equilibrada do mercado de correias de distribuição, com o pós-venda capturando crescimento incremental em uma base de veículos madura.

Cenário Competitivo

O mercado de correias de distribuição apresenta concentração moderada. A decisão da Continental de desinvestir a unidade industrial ContiTech reorienta seu portfólio automotivo para sistemas de correia inteligente de alta margem. A Gates aproveita a composição de borracha proprietária e uma rede logística global para manter a liderança tanto nas linhas de equipamento original quanto de reposição, expandindo kits premium para variantes de correia molhada Ford EcoBoost. A BorgWarner assinou um acordo em fevereiro de 2025 para fornecer módulos de faseamento variável de came a um fabricante de automóveis do Leste Asiático, um negócio que indiretamente garante o consumo de correias síncronas para motores híbridos a partir de 2026.

Os concorrentes asiáticos usam vantagens de custo e certificações de qualidade crescentes para penetrar nos mercados de exportação, particularmente em peças de serviço. A conformidade com as normas ISO 21342:2019 e GB/T 24619-2021 da China acelera seu caminho de credenciamento. Os titulares ocidentais defendem território por meio de ciência de materiais, como correias com cordão de carbono classificadas para exposição máxima sob o capô de 245°C. Em todos os continentes, os fornecedores investem em gêmeos digitais de engenharia e diagnósticos preditivos de desgaste, respondendo às solicitações dos OEMs por alertas de manutenção via rede que podem agrupar peças de reposição com agendamentos em concessionárias.

Olhando para o futuro, as parcerias estratégicas entre produtores de correias e empresas de lubrificantes visam co-desenvolver formulações imersas em óleo que minimizem o inchamento do elastômero. Coletivamente, essas táticas sinalizam uma mudança de preço para diferenciação de desempenho dentro do setor de correias de distribuição.

Líderes do Setor de Correias de Distribuição

Continental AG

Gates Corporation

Dayco LLC

Bando Chemical Industries, Ltd.

Mitsuboshi Belting Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A GSF Car Parts, o fator motor de crescimento mais rápido do Reino Unido, reforçou sua colaboração com a BGA ao introduzir uma nova linha de kits de correia de distribuição. O estoque da GSF abrangerá uma ampla seleção, atendendo a 90% do parque de veículos. Notavelmente, quase 50% desses kits vêm com uma bomba d'água, um componente normalmente recomendado para substituição simultânea para aumentar a confiabilidade.

- Fevereiro de 2025: A BorgWarner, reforçando sua aliança duradoura com um importante OEM do Leste Asiático, está prestes a fornecer sua tecnologia de ponta de Faseamento Variável de Came (VCT). Este VCT será integrado aos mais novos motores híbridos e a gasolina do fabricante de automóveis, com a produção prevista para começar no primeiro trimestre de 2026.

Escopo do Relatório Global do Mercado de Correias de Distribuição

| Tensor |

| Polia Tensora |

| Protetor / Tampa de Distribuição |

| Pinhão |

| Correias a Seco |

| Correia em Óleo |

| Correntes de Distribuição |

| Gasolina |

| Diesel |

| GLP / GNC |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Tensor | |

| Polia Tensora | ||

| Protetor / Tampa de Distribuição | ||

| Pinhão | ||

| Por Tipo de Acionamento | Correias a Seco | |

| Correia em Óleo | ||

| Correntes de Distribuição | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| GLP / GNC | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de correias de distribuição em 2030?

O mercado de correias de distribuição está previsto para atingir USD 9,57 bilhões até 2030 com um CAGR de 1,01%.

Qual componente detém atualmente a maior participação da receita global de correias de distribuição?

Os tensores lideram com 35,18% da receita devido ao seu papel crítico na manutenção da tensão da correia.

Por que os sistemas de correia em óleo estão ganhando popularidade entre os fabricantes de automóveis?

Eles reduzem o atrito e o ruído, auxiliando nas metas de eficiência de combustível; a adoção impulsiona um CAGR de 2,04% dentro da segmentação por tipo de acionamento.

Qual região deve registrar o crescimento mais rápido até 2030?

A Ásia-Pacífico lidera com um CAGR de 1,71%, impulsionada pela robusta produção de veículos na China e na Índia.

Página atualizada pela última vez em: