Visão Geral do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

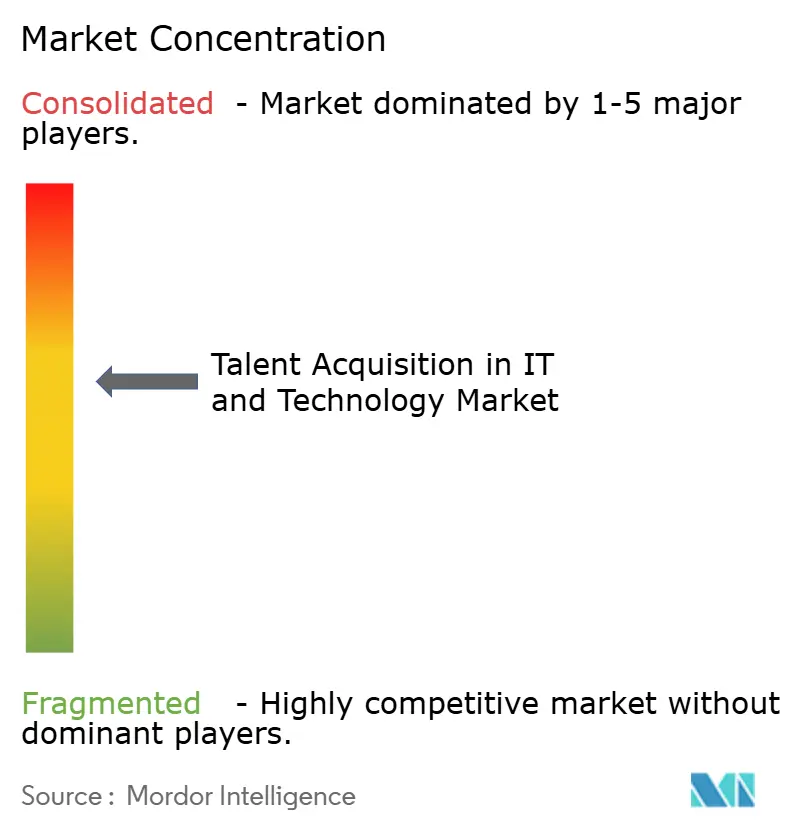

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Visão Geral do Mercado

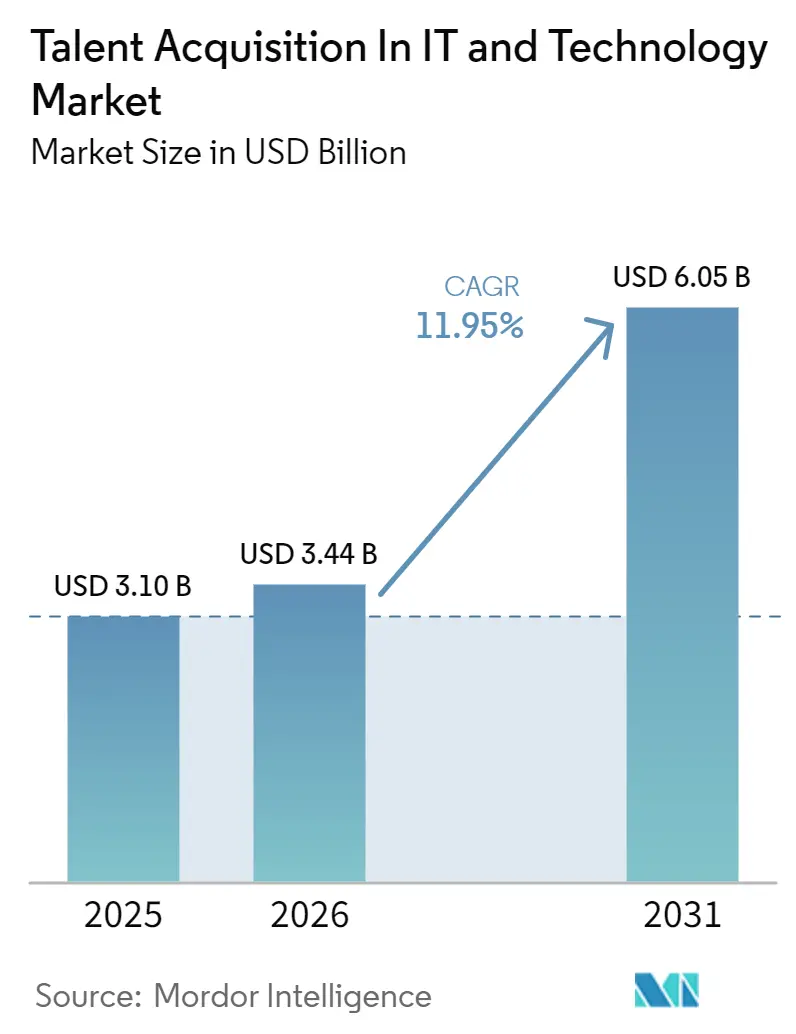

O mercado de aquisição de talentos em TI e tecnologia foi avaliado em USD 3,1 bilhões em 2025 e estima-se que cresça de USD 3,44 bilhões em 2026 para USD 6,05 bilhões até 2031, a um CAGR de 11,95% durante o período de previsão (2026-2031). O crescimento permanece sustentável porque os empregadores ainda operam em um ambiente de talentos onde a demanda por funções tecnológicas avançadas supera a oferta. A pressão de contratação também se deslocou de funções gerais de software e infraestrutura para o desenvolvimento de modelos de IA, alfabetização em IA, engenharia de dados e competências relacionadas, o que torna os métodos de recrutamento mais antigos menos eficazes. Isso está aumentando a demanda por plataformas capazes de identificar, avaliar, triagem e engajar candidatos técnicos com maior precisão. O mercado também está sendo moldado por uma clara tendência de integração mais ampla com suites de Gestão de Capital Humano (HCM), à medida que grandes aquisições em 2025 levaram os compradores a escolher entre arquitetura de recrutamento baseada em suite e ferramentas especializadas independentes. A pressão de conformidade em torno de decisões de contratação lideradas por IA está adicionando urgência à seleção de fornecedores, pois os empregadores buscam cada vez mais plataformas que suportem governança, transparência e prontidão para auditoria, além de velocidade e automação.

Principais Conclusões do Relatório

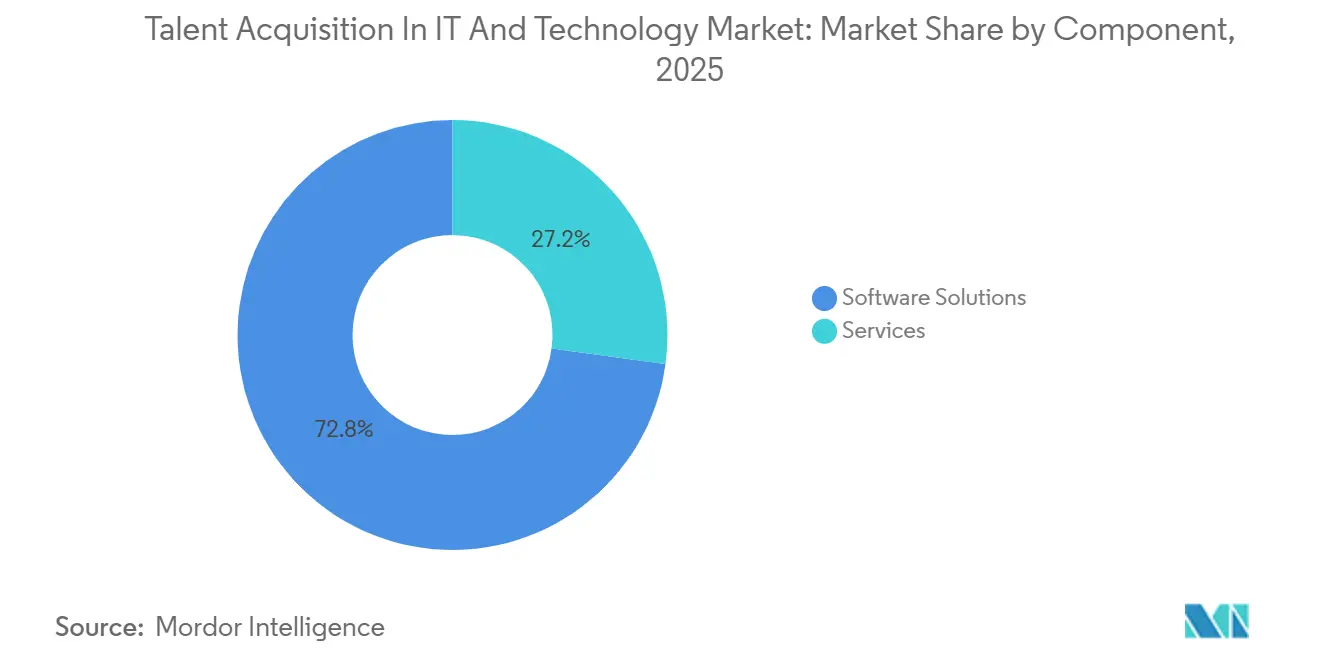

- Por componente, as soluções de software representaram 72,84% do mercado de aquisição de talentos em TI e tecnologia em 2025, enquanto os serviços devem expandir a um CAGR de 12,46% até 2031.

- Por modo de implantação, a nuvem representou 71,12% do mercado de aquisição de talentos em TI e tecnologia em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 13,92% até 2031.

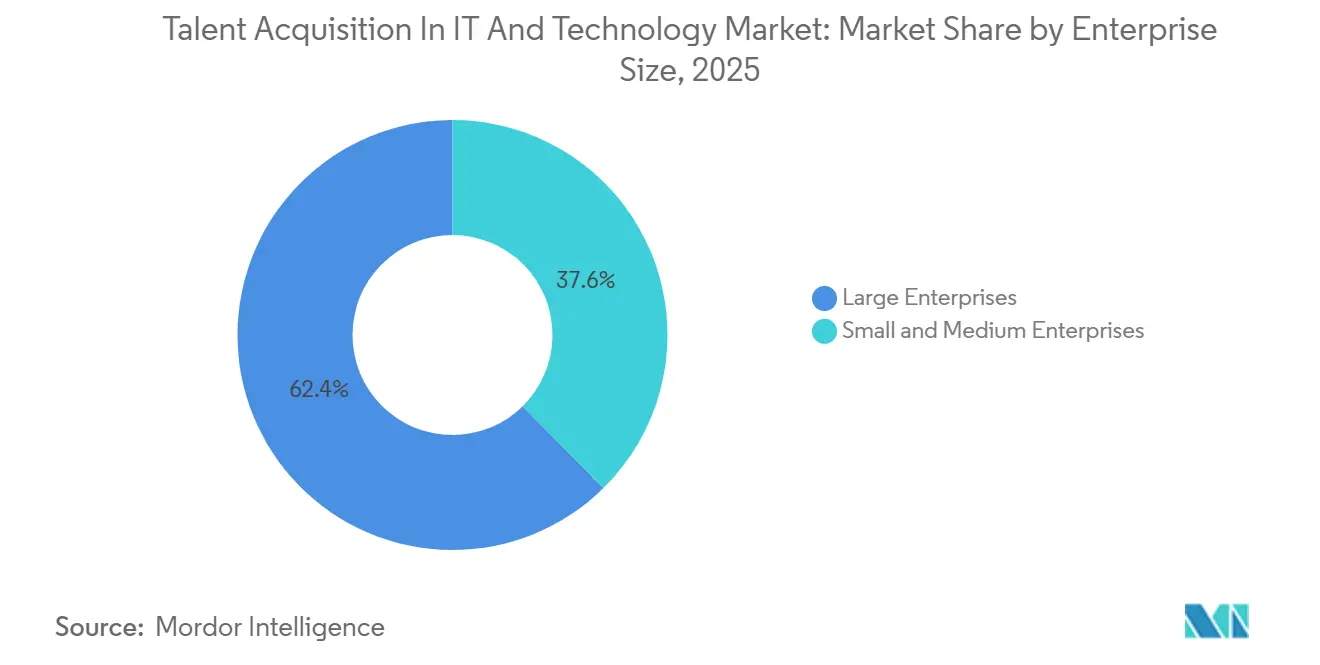

- Por porte empresarial, as grandes empresas representaram 62,39% da receita em 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 14,18% até 2031.

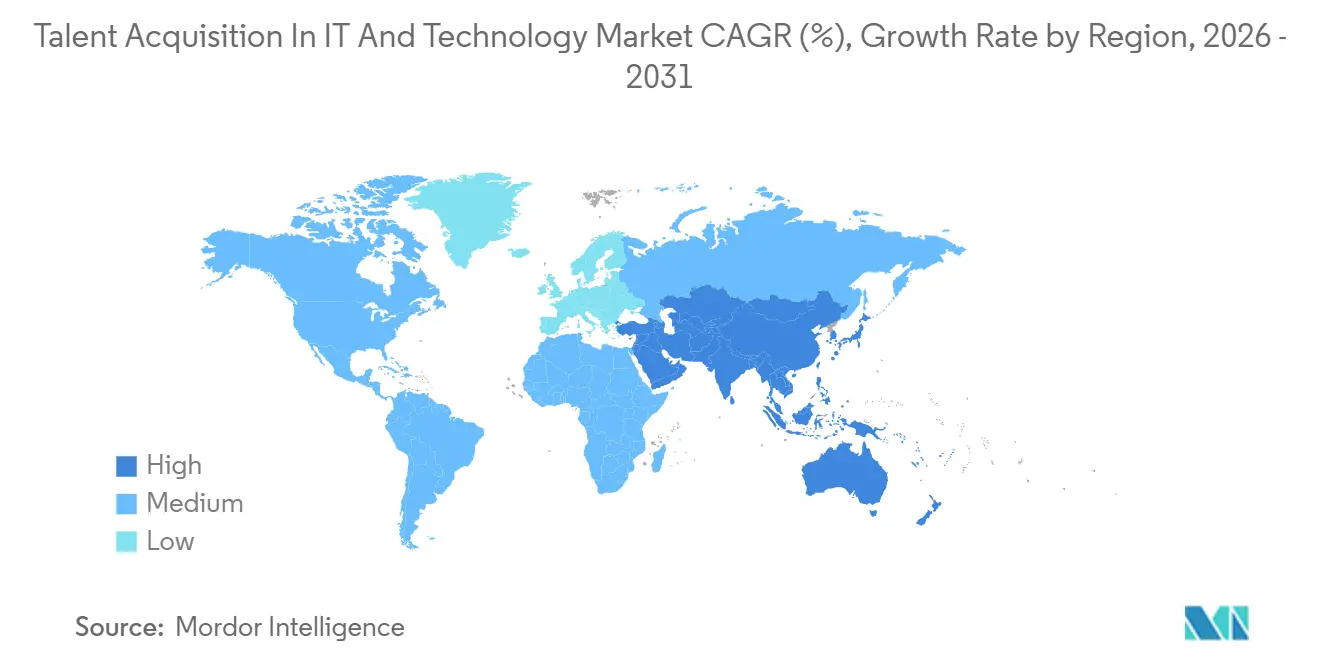

- Por geografia, a América do Norte deteve 39,42% da participação do mercado de aquisição de talentos em TI e tecnologia em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 15,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crescente de Competências em Tecnologias Emergentes | +2.1% | Global, aguda na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleração da Transformação Digital entre Empregadores de Tecnologia | +1.8% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Generalizada de Automação de Recrutamento Baseada em IA | +1.5% | Global, inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Modelos de Trabalho Remoto e Híbrido | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Startups de Tecnologia com Apoio de Capital de Risco na Ásia-Pacífico | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Aumento dos Requisitos de Conformidade para Contratação em Tecnologia | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Competências em Tecnologias Emergentes

O investimento digital ainda está expandindo o número de funções técnicas que os empregadores precisam preencher, o que sustenta uma demanda constante no mercado de aquisição de talentos em TI e tecnologia. O emprego tecnológico nos EUA estava projetado para crescer 1,9% em 2026, adicionando quase 128.000 funções e reforçando o ônus de contratação sobre os empregadores que competem por competências técnicas escassas. Essa necessidade de contratação está se tornando mais seletiva porque os empregadores agora querem candidatos com capacidades em IA, nuvem, dados e segurança que são mais difíceis de validar por meio de filtros simples de currículo. Como resultado, o mercado de aquisição de talentos em TI e tecnologia está se beneficiando de uma demanda mais forte por identificação de fontes de precisão, avaliação técnica e fluxos de trabalho de triagem estruturada, em vez de apenas uma ampla captação de candidaturas. O ciclo de gastos por trás da transformação digital está, portanto, atuando como um sinal antecipado para o investimento em plataformas, especialmente onde os volumes de contratação em tecnologia estão crescendo mais rapidamente do que a capacidade interna de recrutamento.

Aceleração da Transformação Digital entre Empregadores de Tecnologia

Uma escassez mais acentuada de competências em tecnologias emergentes também está impulsionando o mercado de aquisição de talentos em TI e tecnologia. Setenta e dois por cento das organizações tiveram dificuldade em preencher vagas abertas em 2026, e o desenvolvimento de modelos de IA e a alfabetização em IA avançaram à frente das competências tradicionais de engenharia como as capacidades mais difíceis de identificar pela primeira vez na história da pesquisa.[1]ManpowerGroup, "A Escassez Global de Talentos Atinge um Ponto de Inflexão com as Competências em IA Assumindo o Primeiro Lugar," nasdaq.com Os requisitos de competências em IA apareceram em 71% das ofertas de emprego em tecnologia nos EUA até abril de 2026, acima de menos de 10% em 2023, o que mostra com que rapidez a demanda dos empregadores mudou. Essa mudança sublinha a importância da contratação orientada por avaliação, pois a capacidade técnica em IA e aprendizado de máquina não pode ser triada de forma confiável apenas por meio de pesquisas de palavras-chave. Isso está elevando a demanda no mercado de aquisição de talentos em TI e tecnologia por plataformas que combinam testes de codificação validados, entrevistas estruturadas e benchmarking de competências com o rastreamento tradicional de candidatos.

Adoção Generalizada de Automação de Recrutamento Baseada em IA

A adoção de IA passou da experimentação para o uso regular, alterando o modelo operacional do mercado de aquisição de talentos em TI e tecnologia. Em 2026, 77% das equipes de RH usavam IA regularmente em fluxos de trabalho de contratação, enquanto 71% dos candidatos também usavam ferramentas de IA durante a busca de emprego.[2]HireVue, "Relatório Global de IA em Contratação 2026," hirevue.com As empresas que usam IA no recrutamento tinham 3,5 a 4,5 vezes mais probabilidade de ter aumentado a receita em 2026, fornecendo à adoção de IA um caso de negócio mais claro para equipes de recrutamento e provedores de pessoal. Pesquisas revisadas por pares também encontraram uma forte relação positiva entre o uso de IA e a eficiência do recrutamento, mesmo que a confiança e a transparência permanecessem preocupações importantes. 52% dos líderes de talentos planejavam adicionar agentes de IA às suas equipes de contratação em 2026, apontando para uma mudança mais ampla em direção à identificação de fontes autônoma, triagem e agendamento no mercado de aquisição de talentos em TI e tecnologia.

Preferência Crescente por Modelos de Trabalho Remoto e Híbrido

As mudanças no modelo de trabalho continuam a apoiar o mercado de aquisição de talentos em TI e tecnologia, mesmo que os arranjos totalmente remotos tenham se moderado. O trabalho totalmente remoto caiu para 10% da força de trabalho global em 2026, de 18% em 2025, enquanto o trabalho híbrido estruturado tornou-se a norma operacional mais clara entre os empregadores. Essa mudança não reduz a complexidade do recrutamento, porque os empregadores ainda precisam identificar talentos em geografias mais amplas enquanto gerenciam regras de localização, necessidades de agendamento e coordenação da força de trabalho. O trabalho híbrido também amplia a base de candidatos endereçável para muitas funções técnicas, pois as equipes agora podem contratar além de um único mercado de escritório sem reverter para um modelo totalmente presencial. Isso está ajudando o mercado de aquisição de talentos em TI e tecnologia ao aumentar a demanda por fluxos de trabalho multilíngues, verificação transfronteiriça e ferramentas de engajamento de candidatos que funcionam em múltiplos mercados de trabalho.[3]JLL, "O Trabalho Híbrido Estruturado Torna-se a Norma Global à Medida que o Foco Estratégico se Volta para a Prontidão para IA," jll.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados em Análise de Candidatos | -0.8% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos Ciclos de Financiamento de Capital de Risco | -0.7% | Global, pronunciada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Altos Custos de Migração para Plataformas ATS Empresariais | -0.5% | Global, concentrado em grandes empresas | Médio prazo (2-4 anos) |

| Regulamentações Fragmentadas de Talentos Tecnológicos Globais | -0.4% | Global, divergindo entre regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados em Análise de Candidatos

A análise de candidatos está se tornando mais útil, mas também está se tornando mais difícil de governar em múltiplos sistemas de contratação. À medida que as ferramentas de IA assumem um papel maior na triagem e avaliação, os empregadores enfrentam maior pressão para explicar decisões, manter controles de revisão e tornar o tratamento de candidatos mais transparente. Os resultados de 2026 também mostram que a IA agora é usada regularmente tanto por empregadores quanto por candidatos, aumentando o volume de interações automatizadas e sublinhando a importância da confiança em como esses sistemas operam. O desafio prático é que os dados dos candidatos frequentemente fluem por sistemas de rastreamento de candidatos, ferramentas de CRM, software de entrevistas e camadas de análise simultaneamente, criando mais pontos onde a governança pode falhar. Isso desacelera partes do mercado de aquisição de talentos em TI e tecnologia porque os compradores preferem cada vez mais fornecedores com controles integrados e fluxos de trabalho auditáveis em vez de soluções pontuais que exigem supervisão manual em vários sistemas.

Volatilidade nos Ciclos de Financiamento de Capital de Risco

Os ciclos de financiamento de capital de risco permanecem uma restrição real ao mercado de aquisição de talentos em TI e tecnologia, pois muitos compradores de crescimento acelerado também são os mais sensíveis ao orçamento. Houve 133 transações globais de HCM no primeiro trimestre de 2026, acima de 117 no primeiro trimestre de 2025, indicando que a atividade de negócios permaneceu ativa mesmo que as condições de financiamento permanecessem seletivas.[4]PMCF, "Pulso de Fusões e Aquisições em Gestão de Capital Humano T1 2026," pmcf.com As empresas de tecnologia em estágio inicial tendem a cortar gastos com software rapidamente quando os planos de contratação desaceleram, e as plataformas de aquisição de talentos frequentemente estão expostas a esse padrão porque o tamanho do contrato está intimamente ligado ao volume de recrutamento. Isso cria uma incompatibilidade entre os planos de crescimento dos fornecedores e a capacidade de compra dos clientes, especialmente em ecossistemas com alta concentração de startups onde a expansão do quadro de pessoal depende de financiamento externo. O efeito não é grande o suficiente para interromper a demanda, mas cria um comportamento de compra irregular dentro do mercado de aquisição de talentos em TI e tecnologia, particularmente entre empregadores de tecnologia menores e de alto crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Altera o Mix de Receita

As soluções de software representaram 72,84% da receita em 2025, tornando-as o maior componente do mercado de aquisição de talentos em TI e tecnologia. As plataformas ATS, as ferramentas de gestão de relacionamento com candidatos, as suites de entrevistas e as tecnologias de avaliação permanecem a infraestrutura central para a contratação de tecnologia empresarial porque organizam fluxos de trabalho de alto volume e reduzem a triagem manual. A demanda em software está se deslocando para ferramentas de avaliação técnica e entrevistas à medida que os empregadores buscam validar competências em IA, aprendizado de máquina e codificação com maior rigor. Até abril de 2026, as competências em IA eram exigidas em 71% das ofertas de emprego em tecnologia nos EUA, sublinhando a necessidade de ferramentas de triagem e avaliação mais especializadas.

Essa mudança está afetando a demanda por produtos, com uma suite empresarial que inclui mais de 7.500 questões validadas e detecção de plágio baseada em IA com 93% de precisão. Em uma implantação, uma avaliação técnica estruturada reduziu os sinalizadores de triagem falso-positivos de 10% para 4%, sublinhando por que os compradores estão dispostos a pagar mais pela validação de competências do que a depender exclusivamente de filtragem genérica. Os serviços devem expandir a um CAGR de 12,46% de 2026 a 2031, indicando que essa parte do mercado de aquisição de talentos em TI e tecnologia está crescendo mais rapidamente à medida que os empregadores terceirizam implementação, suporte de recrutamento gerenciado e governança de fluxo de trabalho de IA. A camada de serviços está se tornando cada vez mais importante porque muitas organizações querem sistemas de recrutamento habilitados por IA, mas muito menos têm a expertise interna para implementá-los, monitorá-los e refiná-los em escala.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Avança

A implantação em nuvem representou 71,12% da receita em 2025, conferindo-lhe a maior participação do mercado de aquisição de talentos em TI e tecnologia. A nuvem tornou-se a arquitetura padrão para compradores empresariais e de médio porte porque suporta implantação mais rápida, preços por assinatura e integração mais fácil com ambientes de HCM mais amplos. Os maiores fornecedores de plataformas estão focados na entrega em nuvem, reforçando ainda mais a nuvem como o caminho de compra padrão para sistemas de recrutamento modernos. Isso confere à nuvem uma liderança duradoura porque a maioria dos novos lançamentos de produtos, recursos de IA e atualizações de fluxo de trabalho está chegando primeiro por meio de ambientes de nuvem, em vez de instalações legadas.

A implantação híbrida deve expandir a um CAGR de 13,92% de 2026 a 2031, tornando-a a configuração de crescimento mais rápido no mercado de aquisição de talentos em TI e tecnologia. O crescimento está sendo apoiado por empregadores em setores regulamentados que desejam desempenho em escala de nuvem, mas ainda precisam de maior controle sobre onde os dados dos candidatos são armazenados ou processados. Isso torna os modelos híbridos especialmente relevantes para ambientes de contratação em serviços financeiros, defesa e setor público, onde a migração completa para a nuvem nem sempre é aceitável. A implantação local continua a perder terreno como modo primário, mas ainda é importante em ambientes legados e para organizações que estão gradualmente migrando para arquiteturas de recrutamento mais modernas.

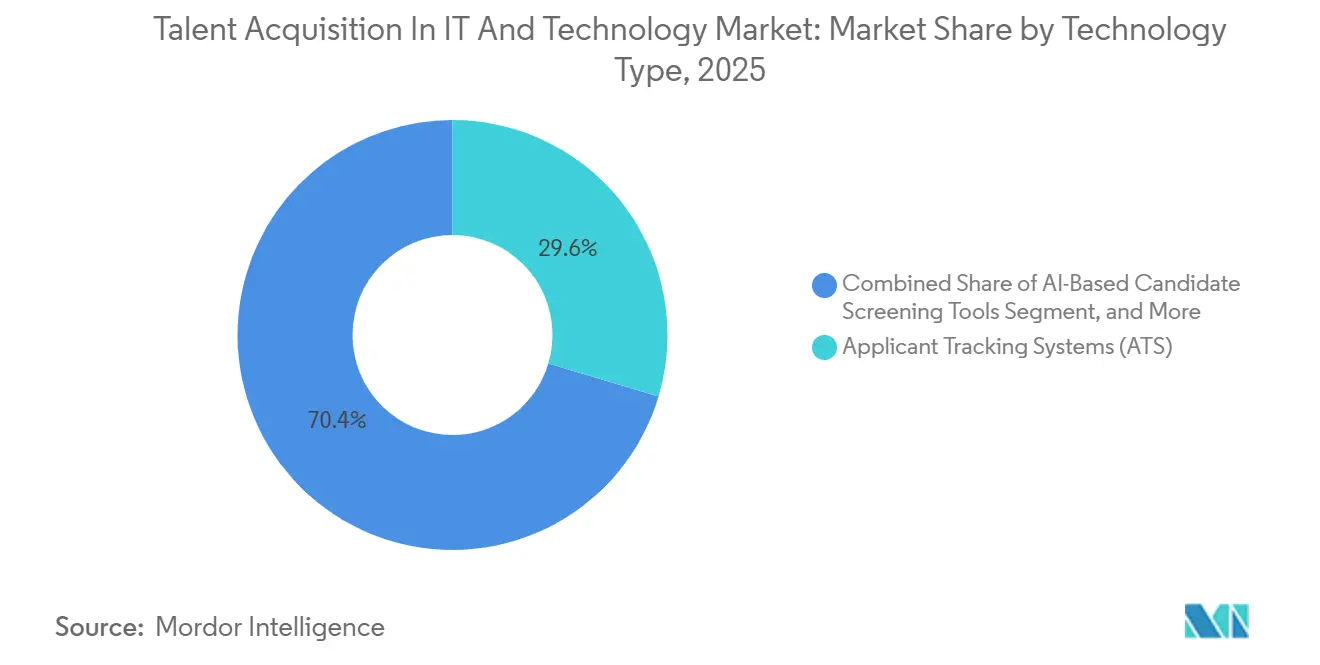

Por Tipo de Tecnologia: A Triagem por IA Perturba os Fluxos de Trabalho Legados de ATS

Os sistemas de rastreamento de candidatos representaram 29,62% da receita em 2025 e permanecem os sistemas primários para requisições, agendamentos de entrevistas e cartas de oferta. No entanto, as ferramentas de triagem de candidatos baseadas em IA estão crescendo a um CAGR de 11,12% porque os empregadores precisam de listas de candidatos mais rápidas sem comprometer a qualidade. As suites de avaliação de codificação agora incluem verificações antiplágio e perguntas de entrevista geradas por IA, enquanto as soluções de entrevista por vídeo suportam revisões assíncronas em diferentes fusos horários.

A integração é fundamental. As pilhas modernas agrupam ATS, triagem por IA, testes de codificação e gestão de relacionamento com candidatos, aumentando os custos de migração. Os fornecedores incapazes de fornecer APIs abertas estão perdendo terreno à medida que os clientes insistem em análises unificadas em todo o funil de contratação. Ao longo do período de previsão, o mercado de aquisição de talentos em TI e tecnologia recompensará os provedores que combinam alta precisão de avaliação, conformidade regulatória e painéis de controle fáceis de usar.

Por Porte Empresarial: A Adoção por PMEs Reduz a Diferença

As grandes empresas representaram 62,39% da receita em 2025, conferindo-lhes a maior participação do mercado de aquisição de talentos em TI e tecnologia. Sua liderança reflete maiores volumes de contratação, presença geográfica mais ampla e maior complexidade no planejamento da força de trabalho, conformidade e recrutamento técnico. A onda de consolidação de 2025 também se concentrou diretamente na demanda empresarial, com a Workday concluindo a aquisição da Paradox e a SAP concluindo a aquisição da SmartRecruiters para fortalecer os fluxos de trabalho de recrutamento de alto volume e empresarial. A compra empresarial permanece ativa em vez de estática porque muitas grandes organizações ainda estão racionalizando ambientes de recrutamento com múltiplos sistemas e decidindo com que rapidez migrar para uma arquitetura baseada em suite.

As pequenas e médias empresas devem crescer a um CAGR de 14,18% de 2026 a 2031, tornando-as o segmento de crescimento mais rápido do mercado de aquisição de talentos em TI e tecnologia. Os preços por assinatura, a integração mais fácil e as integrações prontas reduziram as barreiras de custo e competência que antes limitavam as ferramentas de recrutamento avançadas às grandes empresas. Isso é importante na contratação em tecnologia porque os empregadores menores frequentemente não podem vencer apenas na remuneração e, em vez disso, precisam de identificação de fontes mais rápida, melhor experiência do candidato e validação técnica mais eficaz. Um aumento de 30% nas intenções de contratação entre as PMEs de tecnologia em 2026 sugere que a demanda por adoção nesse grupo de clientes já está ativa, em vez de apenas prevista.

Análise Geográfica

A América do Norte representou 39,42% da receita em 2025, conferindo à região a maior participação do mercado de aquisição de talentos em TI e tecnologia. A região se beneficia de uma densa concentração de empregadores de tecnologia, uso maduro de sistemas de rastreamento de candidatos e implantação mais precoce de IA em fluxos de trabalho de contratação. Uma Perspectiva de Emprego Líquido em tecnologia e TI nos EUA de 41% para o segundo trimestre de 2026, acima de 8 pontos em relação ao primeiro trimestre de 2026, sinaliza maior confiança na contratação após um período de ajuste da força de trabalho. O Canadá e o México também estão apoiando a demanda regional à medida que os empregadores expandem os modelos de contratação nearshore e buscam acesso mais flexível a talentos em engenharia. A Europa permanece um mercado importante porque as escassezes são graves e as expectativas de conformidade em torno da contratação liderada por IA estão aumentando.

A Ásia-Pacífico deve expandir a um CAGR de 15,12% de 2026 a 2031, tornando-a o segmento regional de crescimento mais rápido na aquisição de talentos para o mercado de TI e tecnologia. O crescimento está sendo apoiado pela formação de startups, digitalização empresarial e escassezes contínuas em funções de IA e software avançado nas principais economias. A região também se beneficia de uma grande base de força de trabalho endereçável, mas os empregadores ainda enfrentam forte concorrência por talentos especializados, especialmente em funções de IA e nuvem. As mudanças na política de talentos em Singapura em 2026 foram projetadas para melhorar o acesso aos melhores talentos internacionais, apoiando uma atividade de contratação regional mais ampla e tornando as plataformas de recrutamento mais valiosas para os empregadores que operam além das fronteiras.

A América do Sul permanece menor do que a América do Norte, a Europa e a Ásia-Pacífico, mas a demanda está melhorando à medida que os empregadores multinacionais expandem a contratação de talentos tecnológicos competitivos em termos de custo. O Brasil e a Argentina são os principais centros regionais, e o crescimento está cada vez mais ligado à adoção da nuvem e à construção de centros de capacidade global. O Oriente Médio ainda é um mercado emergente, com a Arábia Saudita e os Emirados Árabes Unidos apoiando a demanda por meio de programas de economia digital e desenvolvimento de hubs tecnológicos. A África permanece um mercado em estágio inicial, embora a atividade de contratação em cidades como Nairóbi, Lagos e Cidade do Cabo esteja criando uma oportunidade de longo prazo para plataformas que possam suportar fluxos de trabalho de recrutamento multilíngues e transfronteiriços.

Cenário Competitivo

O mercado de aquisição de talentos em TI e tecnologia apresenta concentração moderada, com um pequeno grupo de fornecedores de suites de HCM liderando os gastos com plataformas empresariais, enquanto um campo mais amplo de empresas de pessoal, provedores de RPO e plataformas especializadas competem abaixo deles. A SAP, a Workday e a Oracle fortaleceram suas posições após o ciclo de aquisições de 2025 ter reduzido o número de opções de ATS em escala empresarial independentes. A SAP expandiu as capacidades de IA agêntica no SuccessFactors em maio de 2026, posicionando o Joule e o Winston como agentes conectados nos fluxos de trabalho de recrutamento e integração. A Oracle introduziu oito Aplicações Ágeis Fusion para RH em abril de 2026, incorporando suporte de decisão autônomo mais profundo nos fluxos de trabalho de contratação e elevando o padrão competitivo para automação empresarial. A conclusão pela Workday da aquisição da Paradox em outubro de 2025 adicionou IA conversacional e capacidades de contratação de linha de frente à sua pilha de recrutamento mais ampla, tornando a decisão entre suite e especialista mais importante para grandes compradores.

O cenário competitivo é mais amplo do que apenas software, pois as empresas de pessoal e de RPO ainda têm vantagem em profundidade de entrega e especialização setorial. A marca Experis do ManpowerGroup reportou uma Perspectiva de Emprego Líquido global em tecnologia e TI de 44% para o segundo trimestre de 2026, o que apoia o papel dos provedores liderados por pessoal durante os períodos de recuperação de contratação. A Adecco reportou 245 pontos-base de ganhos de participação de mercado consolidada em 2025, ajudada por sua unidade de engenharia tecnológica Akkodis, o que mostra que capacidades especializadas de pessoal ainda podem ganhar participação de concorrentes de força de trabalho mais amplos. Isso impede que o mercado de aquisição de talentos em TI e tecnologia se torne excessivamente concentrado, mesmo que a propriedade de plataformas de software se estreite entre os maiores fornecedores empresariais.

A concorrência também está se deslocando para governança, inteligência de competências e profundidade de fluxo de trabalho, em vez de simples afirmações de automação. A iCIMS introduziu sua estrutura de IA Coalesce em 2026 para tornar a governança responsável de IA mais central ao seu posicionamento empresarial, enquanto seu lançamento da Primavera de 2026 adicionou IA de linha de frente, automação de fluxo de trabalho baseada em gatilhos e identificação de fontes baseada em IA. A Eightfold AI também integrou entrevistas agênticas com o Oracle Fusion Cloud Recruiting em maio de 2026, demonstrando que os fornecedores especializados ainda podem expandir ao anexar capacidades de alto valor a grandes suites empresariais. O espaço competitivo aberto permanece mais forte na contratação regulamentada, no engajamento multilíngue de candidatos e na avaliação de competências técnicas emergentes, onde os compradores ainda desejam mais flexibilidade do que uma suite central sozinha pode oferecer.

Principais Participantes

Adecco Group AG

Randstad N.V.

ManpowerGroup Inc.

Allegis Group Holdings Inc.

Korn Ferry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimento Recente

- Abril de 2026: A HackerRank apresentou avaliações de fluência em IA, um assistente de IA sem restrições para testes de codificação, perguntas de repositório de código, sinais de integridade e recursos do entrevistador Chakra AI, permitindo avaliações técnicas em larga escala com rapidez.

- Março de 2026: A Accenture Austrália reportou receita de AUD 3 bilhões (USD 2 bilhões) e um aumento de 20% no lucro, expandindo a contratação em tecnologia para apoiar compromissos de nuvem e análise.

- Janeiro de 2026: O projeto Stargate dos Emirados Árabes Unidos anunciou planos para contratar até 3.000 profissionais de IA no terceiro e quarto trimestres de 2026 para executar uma construção de infraestrutura de USD 30 bilhões.

- Setembro de 2025: A SAP concluiu sua aquisição da SmartRecruiters, incorporando a plataforma ao SuccessFactors para oferecer aquisição de talentos unificada.

Escopo do Relatório

O mercado de aquisição de talentos em TI e tecnologia refere-se ao ecossistema de plataformas, serviços e processos que permitem às organizações identificar, triagem e contratar talentos técnicos especializados. Abrange modelos de pessoal permanente, por contrato e freelance, impulsionados pela transformação digital, conformidade regulatória e demanda por soluções de recrutamento ágeis e habilitadas para nuvem.

O relatório do mercado de aquisição de talentos em TI e tecnologia é segmentado por Componente (Soluções de Software, [Sistema de Rastreamento de Candidatos (ATS), Gestão de Relacionamento com Candidatos (CRM), Suite de Marketing de Recrutamento, Ferramentas de Entrevista e Avaliação e Soluções de Integração] e Serviços), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções de Software | Sistema de Rastreamento de Candidatos (ATS) |

| Gestão de Relacionamento com Candidatos (CRM) | |

| Suite de Marketing de Recrutamento | |

| Ferramentas de Entrevista e Avaliação | |

| Soluções de Integração | |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções de Software | Sistema de Rastreamento de Candidatos (ATS) |

| Gestão de Relacionamento com Candidatos (CRM) | ||

| Suite de Marketing de Recrutamento | ||

| Ferramentas de Entrevista e Avaliação | ||

| Soluções de Integração | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de aquisição de talentos em TI e tecnologia?

O mercado foi avaliado em USD 3,1 bilhões em 2025, atingiu USD 3,44 bilhões em 2026 e está previsto para alcançar USD 6,05 bilhões até 2031 a um CAGR de 11,95%.

O que está impulsionando a demanda por plataformas de contratação no setor de tecnologia?

A forte demanda por talentos em IA, nuvem, dados e segurança é o principal impulsionador, pois os empregadores precisam cada vez mais de melhores ferramentas de identificação de fontes, avaliação e triagem para preencher funções difíceis de contratar.

Qual componente está liderando a receita neste espaço?

As soluções de software lideraram com 72,84% da receita em 2025 porque as plataformas ATS, as ferramentas de CRM, as suites de entrevistas e os sistemas de avaliação permanecem o núcleo operacional da contratação técnica.

Por que os serviços estão crescendo mais rapidamente do que o software na aquisição de talentos para funções de TI?

Os serviços devem crescer a um CAGR de 12,46% até 2031 porque os empregadores frequentemente precisam de ajuda externa para implementar fluxos de trabalho de recrutamento liderados por IA, gerenciar modelos de RPO e lidar com governança.

Qual região está crescendo mais rapidamente em soluções de contratação em tecnologia?

A Ásia-Pacífico deve registrar o crescimento regional mais rápido a um CAGR de 15,12% até 2031, apoiada pela atividade de startups, digitalização empresarial e escassezes contínuas em competências técnicas avançadas.

Quão concentrada é a concorrência entre os provedores de tecnologia de recrutamento?

A concorrência é moderada porque a SAP, a Workday e a Oracle lideram os gastos com plataformas empresariais, mas as empresas de pessoal, os provedores de RPO e os fornecedores especializados ainda detêm espaço significativo no mercado mais amplo.

Página atualizada pela última vez em: