Tamanho e Participação do Mercado de Baterias de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.19% CAGR |

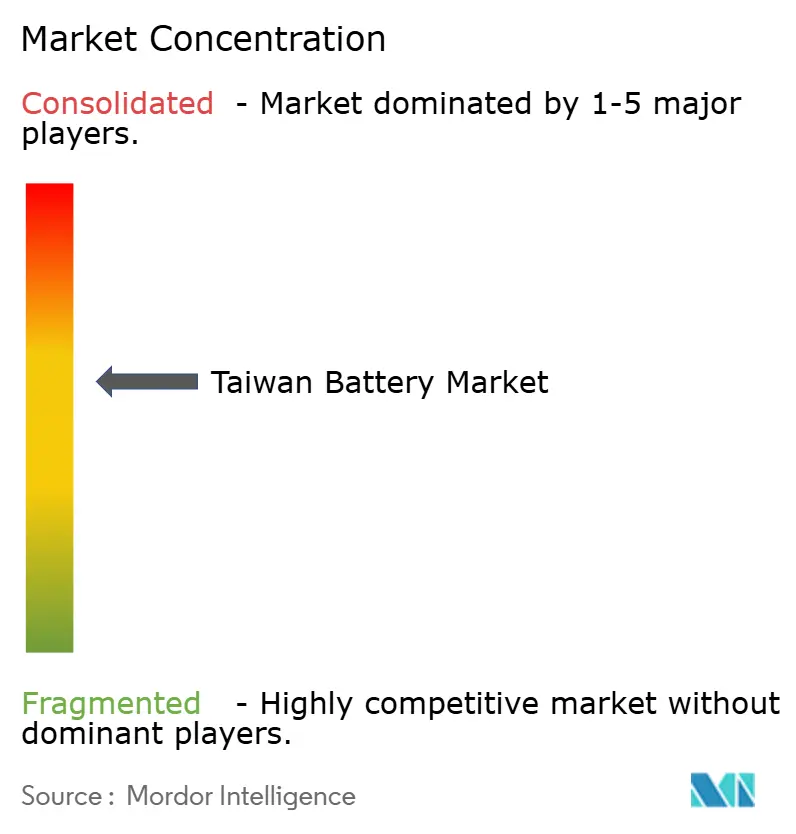

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Taiwan por Mordor Intelligence

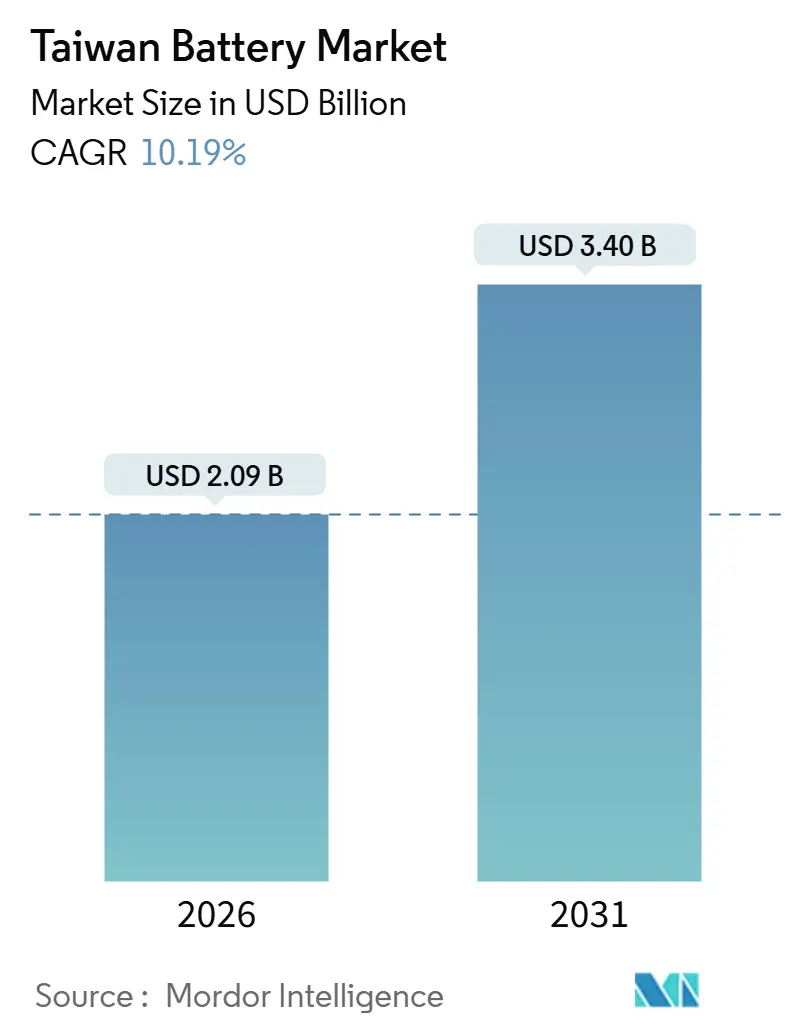

O tamanho do Mercado de Baterias de Taiwan é estimado em USD 2,09 bilhões em 2026, devendo atingir USD 3,40 bilhões até 2031, a uma CAGR de 10,19% durante o período de previsão (2026-2031).

A transição de Taiwan da produção madura de ácido-chumbo para as químicas de íons de lítio e estado sólido está remodelando as cadeias de fornecimento domésticas, impulsionada por metas agressivas de adoção de veículos elétricos (VE) e pelas crescentes contratações de armazenamento em rede elétrica pela Taipower. Fabricantes contratados, anteriormente focados em eletrônicos de consumo, estão redirecionando capital para módulos de nível automotivo, enquanto projetos-piloto de reciclagem locais buscam compensar a dependência de 85% da ilha em precursores de lítio e cobalto importados. Cotas crescentes de disponibilidade de energia e padrões ambientais rigorosos estão direcionando novos investimentos para nichos premium, células de estado sólido para VEs de alto padrão e baterias de fluxo redox de vanádio para suporte à rede elétrica de longa duração, onde Taiwan pode competir em qualidade em vez de custo. Em conjunto, essas tendências sinalizam que o mercado de baterias de Taiwan crescerá não apenas em volume, mas também em sofisticação tecnológica, ancorando a agenda mais ampla de transição energética da ilha.

Principais Conclusões do Relatório

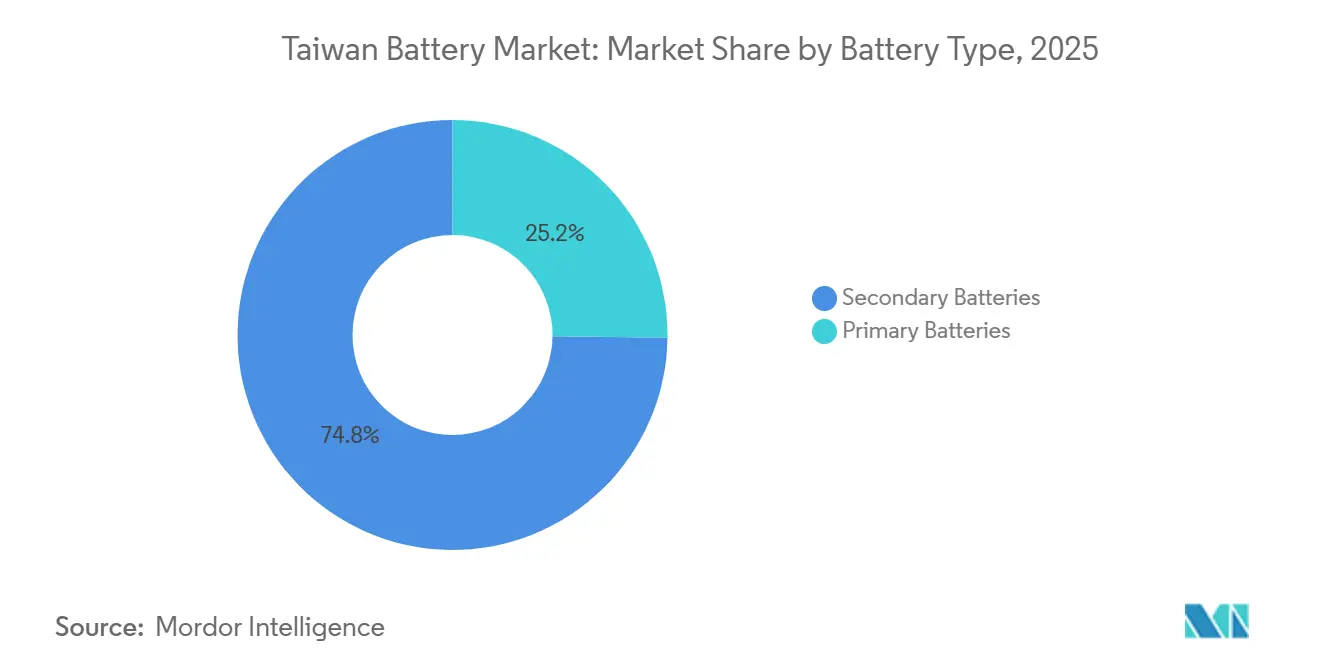

- Por tipo de bateria, as baterias secundárias recarregáveis detinham 74,8% da participação no mercado de baterias de Taiwan em 2025, e o segmento deve expandir-se a uma CAGR de 14,8% até 2031.

- Por tecnologia, o íon de lítio comandou 60,1% da participação em receita em 2025, enquanto as baterias de fluxo devem registrar o crescimento mais rápido, a uma CAGR de 30,1% até 2031, à medida que as licitações da Taipower recompensam ativos de longa duração.

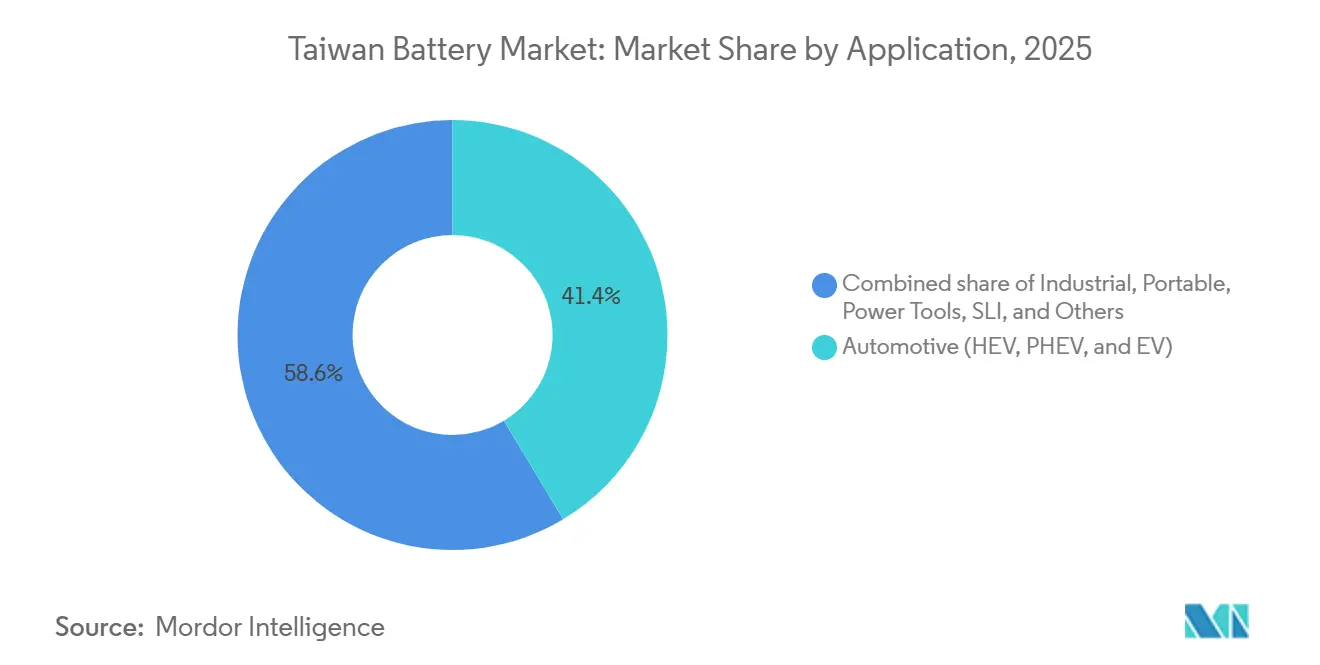

- Por aplicação, as baterias automotivas responderam por 41,4% do tamanho do mercado de baterias de Taiwan em 2025 e avançam a uma CAGR de 15,3%, impulsionadas pelo aumento de escala das plataformas Foxtron e Gogoro.

- A rede de troca de baterias da Gogoro capturou 92% do segmento de VEs de duas rodas de Taiwan em 2024, sublinhando a vantagem de pioneirismo da plataforma e reforçando efeitos de rede que dissuadem novos entrantes.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias de Taiwan

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente liderada por VEs por pacotes de íons de lítio de alta energia | +2.8% | Nacional, com concentração nas zonas de fabricação de Taoyuan e Kaohsiung | Médio prazo (2-4 anos) |

| Aceleração das licitações de armazenamento em escala de rede elétrica pela Taipower | +2.1% | Nacional, priorizando corredores industriais costeiros ocidentais | Curto prazo (≤ 2 anos) |

| Programa de subsídios governamental "Bateria Verde Fabricada em Taiwan" (2025-2028) | +1.6% | Nacional, direcionado a empresas com conteúdo de valor agregado local >50% | Curto prazo (≤ 2 anos) |

| Pressão de localização em nível de OEM por Apple e Asus para módulos de bateria | +1.2% | Norte de Taiwan (corredores tecnológicos de Taipé, Taoyuan, Hsinchu) | Médio prazo (2-4 anos) |

| Adoção comercial de derivações de P&D de estado sólido (ITRI, joint venture TDK-CPT) | +1.4% | Nacional, com linhas piloto nos parques científicos de Taoyuan e Tainan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Liderada por VEs por Pacotes de Íons de Lítio de Alta Energia

Reembolsos governamentais de até TWD 70.000 para carros elétricos a bateria e o encerramento de scooters a gasolina em 2035 estão acelerando os registros de VEs. O sedã Model T da Foxtron entrou em produção piloto no final de 2024, com módulos fornecidos por uma linha de 2 GWh em Kaohsiung que combina células CATL importadas com sistemas de gestão térmica projetados localmente. Esse modelo de localização híbrida permite que a Foxconn rotule os veículos como "Fabricado em Taiwan" sem arcar com o ônus de capital da síntese de cátodos. Os 640.000 assinantes da Gogoro geraram USD 310,5 milhões em receita em 2024, comprovando que a energia como serviço monetiza a utilização de forma mais previsível do que as vendas únicas de veículos.[1]Gogoro Relações com Investidores, "Relatório Anual de 2024", investor.gogoro.com A aliança da empresa com a Enel X agrega baterias trocadas em uma usina de energia virtual, prefigurando serviços duais de mobilidade e rede elétrica. A célula de estado sólido de quarta geração da ProLogium, lançada em dezembro de 2025, oferece 321 Wh/kg e carrega a 80% em 12 minutos, reduzindo a lacuna de desempenho em relação às categorias premium japonesas e europeias.[2]Bloomberg Newsroom, "A Aposta em Estado Sólido da ProLogium Remodela as Perspectivas do Mercado de Baterias de Taiwan", bloomberg.com

Aceleração das Licitações de Armazenamento em Escala de Rede Elétrica pela Taipower

A Taipower adjudicou 120 MW de contratos de armazenamento de baterias em 2024 ao abrigo do seu programa de serviço auxiliar E-dReg, pagando até TWD 1.200 por MWh para tempos de resposta inferiores a um segundo.[3]Taiwan Power Company, "Resultados da Licitação de Serviço Auxiliar E-dReg 2024", taipower.com.tw Projetos em Longtan e Dongshan implantam 165 MWh de capacidade que estabiliza a rede elétrica à medida que a energia solar intermitente ultrapassa 10 GW. A Delta Electronics e a Innolux instalaram um sistema de 40 MW no Parque Científico do Sul de Taiwan em maio de 2025, combinando células retiradas de fábricas de displays com novos pacotes de fosfato de ferro-lítio, ilustrando um modelo de uso em cascata que reduz os custos de capital ao prolongar a vida útil das baterias. A Formosa Smart Energy comissionou um projeto piloto de reciclagem recuperando 92% do material do cátodo em julho de 2025, visando proteger os produtores das oscilações de preço do carbonato de lítio. O armazenamento co-localizado obrigatório para novas energias renováveis protege ainda mais a demanda para fornecedores domésticos.

Programa de Subsídios Governamental "Bateria Verde Fabricada em Taiwan"

O Ministério dos Assuntos Econômicos destinou TWD 12 bilhões até 2028 para reembolsar até 30% dos equipamentos de capital para empresas de baterias que atingissem ≥50% de conteúdo de valor agregado local. A ProLogium garantiu TWD 1,8 bilhão em março de 2025, permitindo a expansão de 2 GWh para 5 GWh de capacidade de estado sólido até 2027 e uma linha piloto de eletrólito cerâmico. Os subsídios cobrem reatores de precursores de cátodo, ferramentas de revestimento de ânodo e cicladores de formação, mas são desembolsados mediante auditorias trimestrais de produção que têm atrasado os candidatos menores. O ITRI e a Largan Precision escalaram a produção de óxido de titânio-nióbio para cerca de 600 toneladas até 2026, fornecendo 1,5 GWh de ânodos de carga rápida. A ênfase política em materiais avançados em vez de células de commodities sinaliza a aposta de Taiwan por nichos de alta margem onde as vantagens de escala chinesas se erosem.

Pressão de Localização em Nível de OEM por Apple e Asus

O Relatório de Responsabilidade de Fornecedores de 2024 da Apple adicionou três montadores de módulos de Taiwan à sua lista aprovada, diversificando-se para longe das cadeias de fornecimento de Guangdong restritas pelos controles de exportação dos EUA. A Simplo elevou o uso de energia renovável para 80% por meio de 10,8 MW de energia solar em coberturas, alinhando-se com a meta de neutralidade de Escopo 3 da Apple para 2030. A receita da Dynapack em 2024 caiu 19% para TWD 13,91 bilhões, levando a uma mudança de foco para unidades de backup de centros de dados, onde o íon de lítio está deslocando o ácido-chumbo com base na vida útil dos ciclos. A Asus formou a eMobility & Energy Solutions para incorporar código proprietário de gestão de baterias em laptops para jogos, sinalizando que a inteligência em nível de módulo é um diferenciador emergente. Coletivamente, a localização de OEMs impulsiona a demanda incremental por módulos do mercado de baterias de Taiwan integrados com pilhas de software avançado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de concentração de matérias-primas: >85% do precursor de íons de lítio importado | -1.5% | Nacional, afetando todos os produtores de células de íons de lítio | Médio prazo (2-4 anos) |

| Cota restrita de disponibilidade de energia para novas plantas em escala giga | -1.1% | Nacional, mais aguda nas zonas industriais do centro e sul | Curto prazo (≤ 2 anos) |

| Alto custo de reciclagem em comparação com a China continental | -0.7% | Nacional, limitando modelos de negócio de circuito fechado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Concentração de Matérias-Primas

Taiwan obtém mais de 85% de carbonato de lítio, sulfato de cobalto e sulfato de níquel de refinarias chinesas, expondo os produtores a riscos geopolíticos à medida que Pequim restringe as licenças de exportação de minerais críticos.[4]Agência Internacional de Energia, "Revisão do Mercado de Minerais Críticos 2025", iea.org Um mandato de estoque de 2025 exigindo 90 dias de inventário eleva as necessidades de capital de giro em quase 20% e pesa mais sobre pequenas empresas sem acesso a financiamento comercial. Os projetos piloto de reciclagem recuperam 92% do material do cátodo, mas permanecem em escala insuficiente porque a frota de VEs da ilha ainda é incipiente. Enquanto acordos de aquisição direta com fornecedores australianos ou chilenos não amadurecerem, o mercado de baterias de Taiwan permanecerá como um tomador de preços nos voláteis ciclos de matérias-primas.

Cota Restrita de Disponibilidade de Energia para Novas Plantas em Escala Giga

A demanda de pico de verão das fábricas de chips e centros de dados deixa espaço mínimo na rede elétrica, forçando projetos de baterias a filas de conexão de vários anos. A subestação de 161 kV da ProLogium levou 18 meses para ser comissionada, atrasando a expansão de Taoyuan para o segundo trimestre de 2026. As regras de conformidade com energia renovável exigem que novos usuários industriais obtenham 10% de energia verde até 2026, aumentando para 20% até 2030, mas a escassez de terrenos empurra as empresas para Contratos de Compra de Energia (PPAs) de energia eólica offshore onerosos, com preço de cerca de TWD 5,1 por kWh, aproximadamente o dobro da média da rede elétrica. Montadores menores incapazes de subscrever contratos de energia de longo prazo estão se realocando para o Sudeste Asiático, drenando capacidade potencial do mercado de baterias de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Eclipsam os Formatos Descartáveis

As baterias secundárias recarregáveis controlaram 74,8% da participação no mercado de baterias de Taiwan em 2025 e devem expandir-se a uma CAGR de 14,8% até 2031. O crescimento robusto decorre da eletrificação da mobilidade, dos mandatos de armazenamento em rede elétrica e da eliminação progressiva das baterias de arranque de ácido-chumbo nas frotas comerciais. O modelo de assinatura da Gogoro demonstra que a receita recorrente de utilização pode superar o valor das vendas descartáveis, atraindo o interesse de concessionárias de serviços públicos e operadores de compartilhamento de veículos. Enquanto isso, as baterias primárias compreenderam 25,2% da receita de 2025, mas enfrentam um declínio secular à medida que o carregamento por USB-C e designs de tampa traseira selada eliminam os compartimentos substituíveis pelo usuário.

Os sinais políticos reforçam a transição: o programa de subsídios de Taiwan exclui os fabricantes de células primárias, enquanto as taxas de responsabilidade alargada do produtor ao abrigo da Lei de Eliminação de Resíduos penalizam os formatos de uso único. O roteiro de estado sólido da ProLogium visa uma durabilidade de 3.000 ciclos e uma vida útil que reduz as vantagens históricas desfrutadas pelas baterias primárias, erodindo ainda mais sua demanda endereçável. À medida que os projetos piloto de reciclagem amadurecem, a economia de circuito fechado favorecerá as químicas passíveis de recuperação de material, adicionando impulso estrutural à adoção de baterias recarregáveis em todo o mercado de baterias de Taiwan.

Por Tecnologia: Íons de Lítio Lidera, Baterias de Fluxo Aceleram

As tecnologias de íons de lítio responderam por 60,1% da receita de 2025, refletindo posições consolidadas em VEs, eletrônicos de consumo e redes elétricas de curta duração. No entanto, as baterias de fluxo devem expandir-se a uma CAGR de 30,1%, a taxa mais rápida entre as químicas, porque as licitações da Taipower priorizam a descarga de quatro horas sob seu regime de serviço auxiliar. O tamanho do mercado de baterias de Taiwan para sistemas de fluxo deve subir acentuadamente assim que os fornecedores de redox de vanádio garantirem o fornecimento local de eletrólito.

O estado sólido permanece em fase piloto, mas é notável: a ProLogium enviou 500.000 células em 2024 e planeja triplicar a capacidade até 2027, visando segmentos premium onde segurança e carga rápida importam mais do que o custo unitário. Implantações híbridas, como a configuração de fosfato de ferro-lítio mais célula de segunda vida da Delta, ilustram formas eficientes em termos de capital para combinar o ciclo de serviço com a química. O ácido-chumbo persiste para backup de baixa taxa, mas sua participação diminui a cada ano à medida que a curva de custo dos íons de lítio cai abaixo de USD 100 por kWh, uma referência que os montadores da ilha visam atingir até 2028.

Por Aplicação: Automotivo Lidera, Armazenamento Industrial Ganha Momentum

As plataformas automotivas geraram 41,4% da receita de 2025 e devem crescer a uma CAGR de 15,3% até 2031, sustentadas pela linha de módulos locais de 2 GWh da Foxtron e pela rede nacional de troca da Gogoro. A localização híbrida da Foxtron equilibra custo e marca, enquanto a parceria de usina virtual da Gogoro com a Enel X transforma ativos de mobilidade em recursos de rede elétrica, reforçando a demanda por pacotes intercambiáveis.

O armazenamento industrial ocupa o segundo lugar, impulsionado pelos 120 MW adjudicados pela Taipower e pelas microrredes de fábricas que se protegem contra apagões parciais. O projeto de 40 MW da Delta e Innolux demonstra como as baterias descartadas de displays prolongam a vida útil em funções estacionárias. Os eletrônicos de consumo portáteis enfrentam um crescimento lento à medida que processadores energeticamente eficientes reduzem as necessidades de capacidade, levando a Dynapack a diversificar-se para unidades de backup de telecomunicações. Os segmentos de ferramentas elétricas e SLI permanecem em nicho ou em declínio, representando juntos menos de 10% do mercado de baterias de Taiwan.

Análise Geográfica

Os clusters de fabricação concentram-se em Taoyuan–Hsinchu no norte, Taichung no centro e Kaohsiung–Tainan no sul. O complexo de estado sólido de 2 GWh da ProLogium e as linhas de baterias para laptops da Simplo ancoram o corredor norte, apoiados pelos laboratórios de materiais do ITRI no Parque Científico de Hsinchu. O sul de Kaohsiung abriga a linha de módulos da Foxtron e a planta de fosfato de ferro-lítio da Formosa Smart Energy, além do projeto piloto de reciclagem, oferecendo proximidade aos insumos petroquímicos. O central Taichung permanece menor, mas se beneficia de redes de subcontratados de eletrônicos que abastecem os fornecedores de chicotes automotivos.

As vantagens dos clusters — mão de obra qualificada, ferramentas de precisão e acesso a portos marítimos — compensam as tarifas de eletricidade mais elevadas, mas também ampliam a exposição a gargalos da rede elétrica durante os picos de demanda de verão.

Cenário Competitivo

Aproximadamente 20 players competem em um campo moderadamente fragmentado, onde nenhuma empresa supera 15% de participação. A ProLogium lidera a comercialização de estado sólido, extraindo prêmios de preço de 30-40% de segmentos críticos de segurança. A Gogoro controla 92% da troca de baterias de duas rodas, aproveitando redes densas de estações e um bloqueio de assinantes que dissuade novos entrantes. A Simplo e a Dynapack defendem franchises de eletrônicos portáteis ao promover energia renovável e diversificar para módulos de centros de dados.

A localização de materiais representa um campo de batalha emergente: a joint venture de óxido de titânio-nióbio do ITRI–Largan visa deslocar a grafite chinesa, enquanto o projeto piloto de reciclagem da Formosa Smart Energy busca fechar o ciclo do LFP. O programa de subsídios do governo reduz as barreiras de entrada, atraindo OEMs estrangeiros a estabelecer linhas em Taiwan se atenderem aos limites de 50% de valor agregado. No entanto, as altas tarifas de rede elétrica e os obstáculos de cotas de energia restringem projetos de células de mercado de massa, empurrando o setor de baterias de Taiwan em direção a químicas especializadas onde a profundidade em P&D e padrões de qualidade rigorosos criam fossos defensáveis.

Líderes do Setor de Baterias de Taiwan

E-One Moli Energy (Molicel)

Dynapack International

Kung Long Batteries

Amita Technologies

Simplo Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Saft garantiu um contrato com a Foxwell Power (FWP), uma empresa de negociação de energia, para fornecer uma solução de armazenamento de baterias para um projeto de 356 MWh em Taiwan.

- Agosto de 2025: A ProLogium Technology, líder global em inovação de baterias de estado sólido, apresentou sua mais recente bateria cerâmica de lítio de estado sólido totalmente inorgânica superfluidizada de 4ª geração e detalhou seu roteiro estratégico para comercialização em larga escala.

- Março de 2025: A Formosa Smart Energy Tech Corporation (FSET) concluiu e iniciou a produção em massa em sua planta de células e módulos de bateria de 2,1 GWh no Parque Industrial Costeiro de Changhua. A planta, construída com um investimento superior a dezenas de bilhões de NTD, é agora a maior base de produção de células de bateria de fosfato de ferro-lítio (LFP) em Taiwan.

Escopo do Relatório do Mercado de Baterias de Taiwan

Uma bateria pode ser definida como um dispositivo eletroquímico (composto por uma ou mais células eletroquímicas) que pode ser carregado com uma corrente elétrica e descarregado quando necessário. As baterias são geralmente dispositivos compostos por múltiplas células eletroquímicas conectadas a entradas e saídas externas.

O mercado de baterias de Taiwan é segmentado por tipo de bateria, tecnologia e aplicação. Por tipo de bateria, o mercado é segmentado em baterias primárias e baterias secundárias. Por tecnologia, o mercado é segmentado em ácido-chumbo, íons de lítio, hidreto metálico de níquel, níquel-cádmio, sódio-enxofre, estado sólido, bateria de fluxo e químicas emergentes. Por aplicação, o mercado é segmentado em automotivo, industrial, portátil, ferramentas elétricas, SLI e outras aplicações. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Baterias Primárias |

| Baterias Secundárias |

| Ácido-chumbo |

| Íons de lítio |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e VE) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, ESS), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Ácido-chumbo |

| Íons de lítio | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e VE) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, ESS), etc.) | |

| Portátil (Eletrônicos de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de baterias de Taiwan cresça até 2031?

A previsão é que se expanda de USD 2,09 bilhões em 2026 para USD 3,40 bilhões até 2031, avançando a uma CAGR de 10,19%.

Qual segmento contribui com mais receita atualmente?

As plataformas automotivas geraram 41,4% da receita de 2025, lideradas pelos sedãs da Foxtron e pela rede de troca de baterias de scooters da Gogoro.

Qual tecnologia está crescendo mais rapidamente no setor de armazenamento de Taiwan?

As baterias de fluxo redox de vanádio e outras baterias de fluxo devem crescer a uma CAGR de 30,1% porque as licitações da Taipower recompensam a descarga de longa duração.

Qual é o nível de dependência de Taiwan em relação a materiais de bateria importados?

Mais de 85% dos precursores de íons de lítio (compostos de lítio, cobalto e níquel) são importados, principalmente da China.

Que apoio governamental existe para a fabricação local de baterias?

O programa "Bateria Verde Fabricada em Taiwan" reembolsa até 30% dos custos de capital para empresas que atingem pelo menos 50% de conteúdo de valor agregado local até 2028.

Qual empresa domina a troca de baterias de duas rodas em Taiwan?

A Gogoro detém 92% do segmento, atendendo 640.000 assinantes com sua rede de estações de troca em toda a ilha.

Página atualizada pela última vez em: