Tamanho e Participação do Mercado de Courier, Express e Parcelas (CEP) da Suíça

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

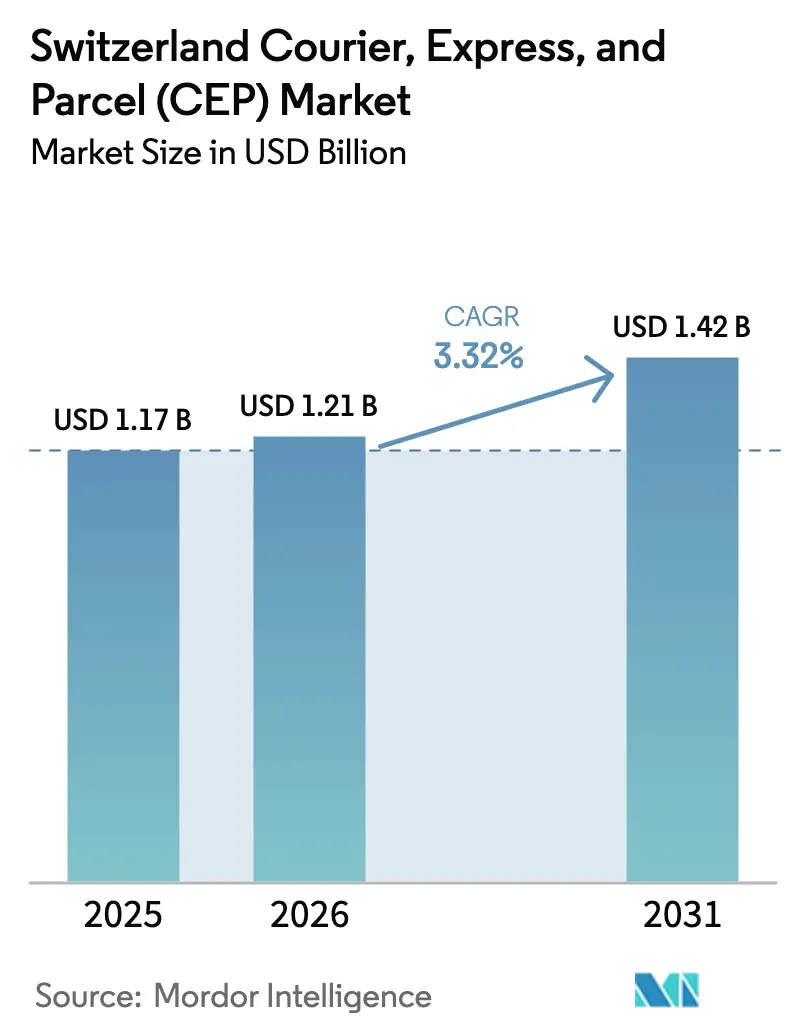

| Tamanho do mercado no ano base (2025) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

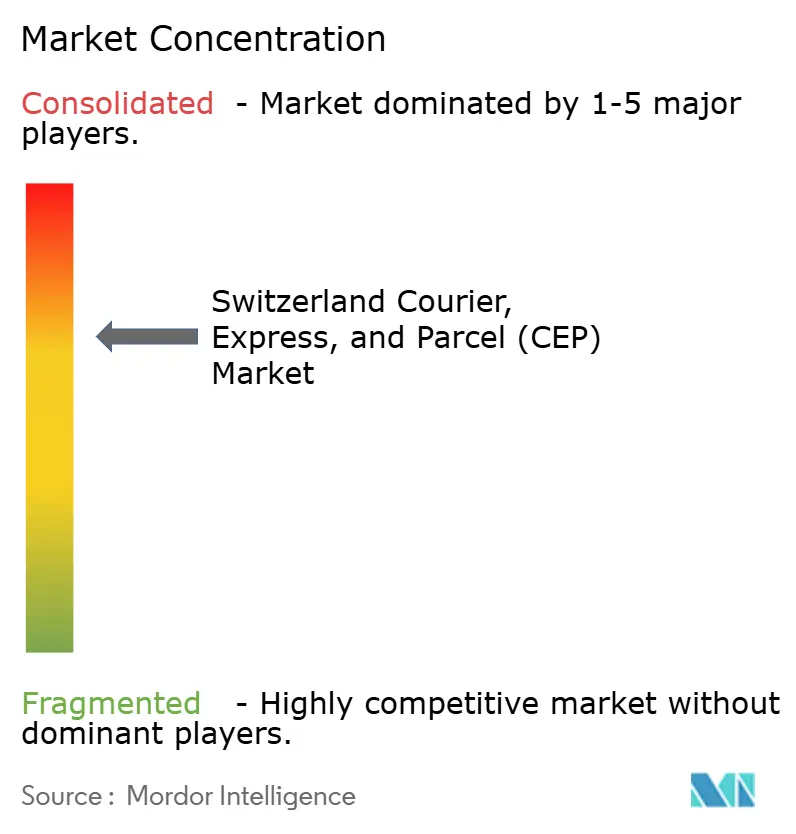

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Parcelas (CEP) da Suíça por Mordor Intelligence

O tamanho do mercado de courier, express e parcelas da Suíça foi avaliado em USD 1,17 bilhão em 2025 e estima-se que cresça de USD 1,21 bilhão em 2026 para atingir USD 1,42 bilhão até 2031, a um CAGR de 3,32% durante o período de previsão (2026-2031). Essa trajetória moderada reflete um cenário logístico em que uma rede rodoviária e ferroviária altamente desenvolvida, uma base de consumidores abastados e familiarizados com o ambiente digital e uma ambiciosa agenda nacional de neutralidade de carbono se intersectam. O status de não membro da UE da Suíça, combinado com fortes vínculos comerciais com os estados membros vizinhos, sustenta um ambiente de duas velocidades: a densidade de parcelas domésticas permanece elevada, enquanto o fluxo internacional de mercadorias críticas no tempo — produtos farmacêuticos, instrumentos de precisão e itens de consumo de alto valor — supera o crescimento do volume interno à medida que regras aduaneiras liberalizadas favorecem o comércio transfronteiriço. Os serviços expresso capturam a demanda de bancos e exportadores de ciências da vida dispostos a pagar por horários de corte previsíveis, enquanto a adoção de veículos elétricos se acelera nas operações de última milha à medida que as autoridades cantonais limitam o acesso de veículos a diesel em Zurique, Genebra e Basileia.

Principais Conclusões do Relatório

- Por destino, as entregas domésticas lideraram com 65,55% da participação de mercado de courier, express e parcelas (CEP) da Suíça em 2025, enquanto as parcelas internacionais devem se expandir a um CAGR de 3,41% entre 2026-2031.

- Por velocidade de entrega, os serviços não expressos capturaram 74,65% do tamanho do mercado de courier, express e parcelas (CEP) da Suíça em 2025, enquanto as ofertas expressas estão previstas para o crescimento mais rápido a um CAGR de 3,73% entre 2026-2031.

- Por modelo, os envios business-to-consumer (B2C) comandaram 54,05% das receitas de 2025, mas o tráfego consumer-to-consumer (C2C) está definido para crescer mais rapidamente a um CAGR de 2,73% entre 2026-2031.

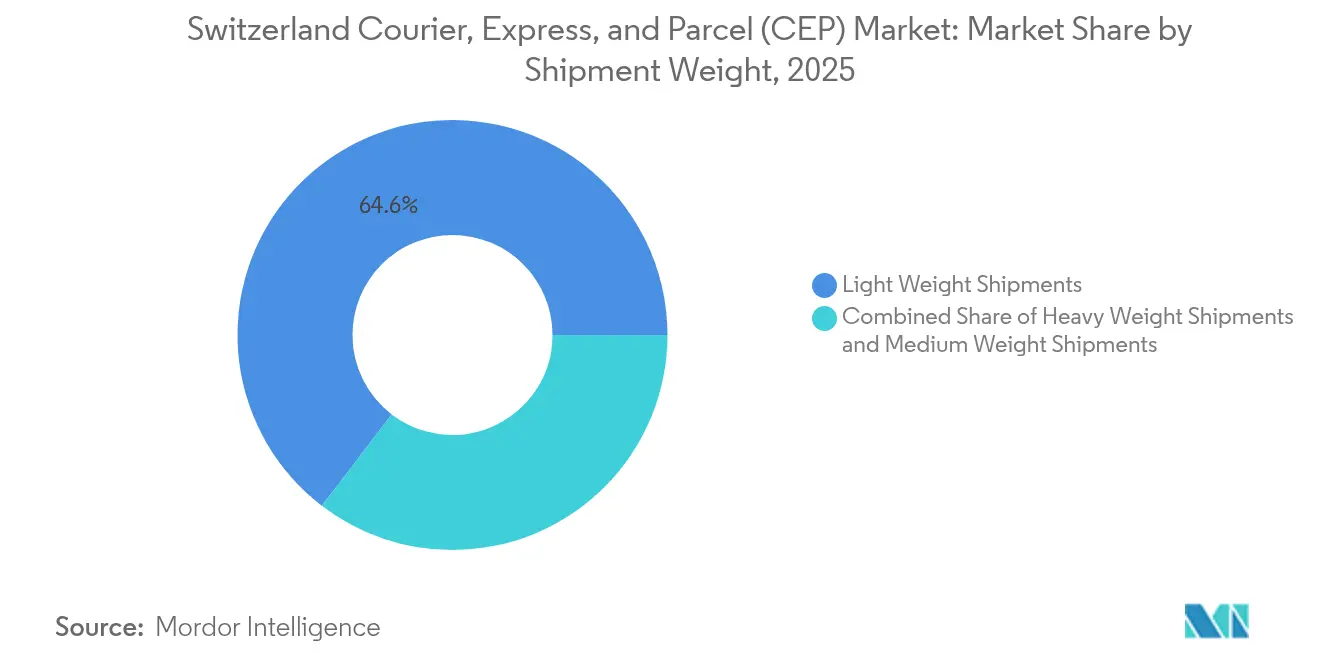

- Por peso do envio, as parcelas de peso leve dominaram com 64,60% de participação de mercado em 2025, enquanto as remessas de peso pesado devem registrar o maior incremento a um CAGR de 2,66% entre 2026-2031.

- Por modal de transporte, o rodoviário reteve 62,40% do volume de negócios de 2025, enquanto o transporte aéreo está a caminho da escalada mais acentuada a um CAGR de 2,74% entre 2026-2031.

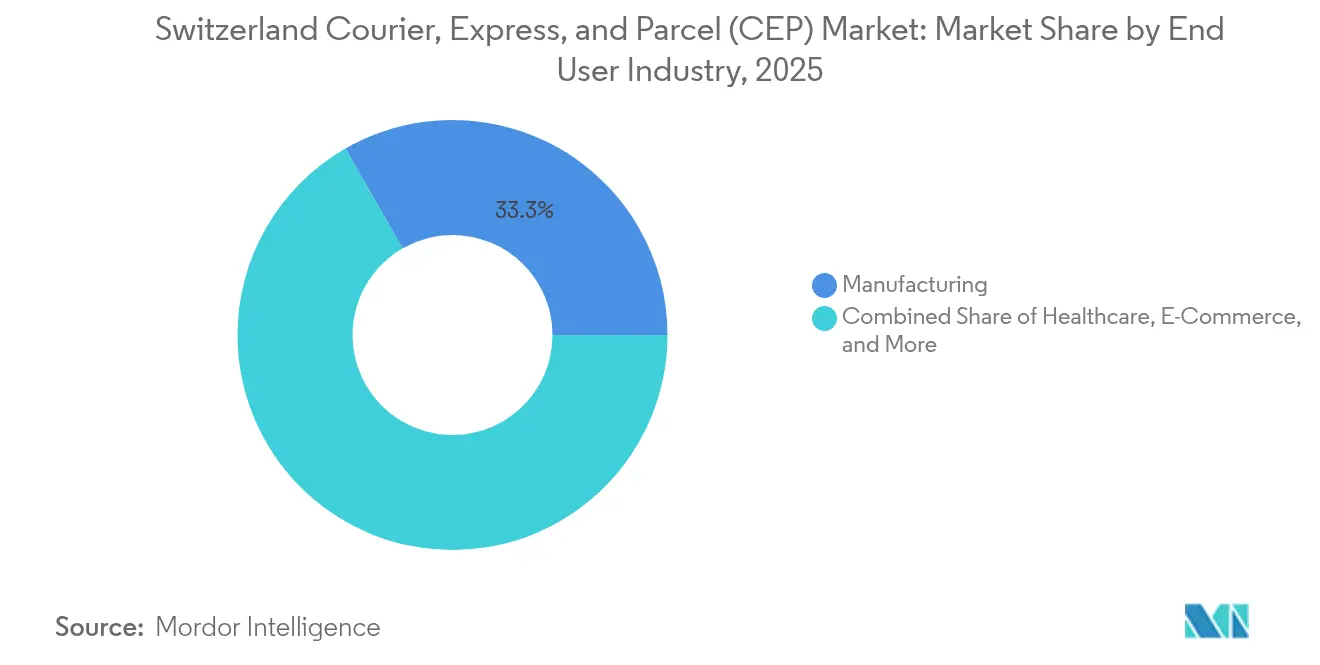

- Por setor do usuário final, a manufatura representou 33,30% do valor de 2025, enquanto o e-commerce está posicionado para registrar o CAGR mais forte de 3,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Courier, Express e Parcelas (CEP) da Suíça

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte crescimento do E-Commerce B2C | +1.0% | Cantões urbanos | Médio prazo (2-4 anos) |

| Mandato nacional de sustentabilidade para última milha com zero emissões | +0.8% | Zurique, Genebra, Basileia | Longo prazo (≥ 4 anos) |

| Adensamento da rede de parcelas pela Swiss Post e operadores privados | +0.6% | Cantões rurais | Médio prazo (2-4 anos) |

| Eliminação de isenção aduaneira transfronteiriça | +0.4% | Corredor do Reno, zonas fronteiriças | Curto prazo (≤ 2 anos) |

| Otimização de rotas habilitada por IA | +0.3% | Corredores nacionais de tronco | Médio prazo (2-4 anos) |

| Duto autônomo Cargo-Sous-Terrain | +0.2% | Corredor Zurique–Genebra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Crescimento do E-Commerce B2C

Os marketplaces internacionais reformulam o campo competitivo, compelindo as PMEs suíças a criar vitrines digitais e terceirizar o fulfillment para transportadoras tecnologicamente avançadas. Parcelas ultraleves e de alta frequência originárias de centros asiáticos corroem os modelos tarifários baseados em peso, forçando os operadores a reajustar preços ou agrupar entregas. Consumidores conscientes do meio ambiente escolhem cada vez mais opções de carbono neutro ou retiram parcelas em armários automatizados, restringindo os menus de serviços das transportadoras. Os varejistas omnicanal solicitam capacidade integrada de clique e retirada que mescle o estoque físico com pedidos online, um recurso mais bem alcançado por transportadoras empresariais já equipadas com motores de roteamento orientados por API. A simplificação aduaneira EU–Suíça por meio do regime IOSS reduz a latência nas fronteiras, incentivando as conversões de carrinho transfronteiriço[1]Alfândega Suíça, "Balcão Único de Importação," ezv.admin.ch.

Mandato Nacional de Sustentabilidade para Última Milha com Zero Emissões

A lei federal do clima exige a neutralidade de carbono no transporte até 2050, acelerando a adoção de furgões elétricos a bateria e a implantação de microdepósitos[2]Escritório Federal do Meio Ambiente da Suíça, "Política Climática," bafu.admin.ch. Os gastos com eletrificação da frota da Swiss Post superam os de rivais menores, alargando momentaneamente sua vantagem de custo à medida que os sobretaxas de diesel aumentam. As zonas de baixas emissões cantonais proibem furgões a diesel durante os picos matinais, compelindo as frotas atrasadas a desviar ou pagar taxas de congestionamento. A escassez de infraestrutura de carregamento nos cantões alpinos ainda restringe a implantação em todo o território nacional, mas os acordos de compra de energia em bloco assinados por integradores maiores garantem custos de eletricidade favoráveis. Espera-se que as melhorias na densidade de baterias após 2028 ampliem o alcance e desbloqueiem pesos de parcelas mais pesados sem sacrifício de carga útil.

Adensamento da Rede de Parcelas pela Swiss Post e Operadores Privados

Classificadores automatizados instalados nos hubs de Härkingen e Frauenfeld da Swiss Post elevam o rendimento horário e reduzem os pontos de contato manuais[3]Swiss Post, "Estratégia," post.ch. A aquisição da Sifte Berti da Itália pela Planzer em 2025 adiciona corredores de consolidação para o sul que desviam o tráfego de parcelas das congestionadas passagens alpinas. Clusters de coleta e entrega rurais mais densos reduzem o custo por parada e constroem efeitos de fosso em cantões com baixa densidade populacional. Os subsídios de serviço universal permitem à Swiss Post investir demais em rotas periféricas, um privilégio que as transportadoras privadas compensam por meio de terminais de parceria. Os altos custos fixos incentivam os concorrentes a compartilhar a capacidade excedente por meio de trocas recíprocas de transporte de longa distância.

Eliminação de Isenção Aduaneira Transfronteiriça Acelerando Hubs de Fulfillment UE-para-Suíça

A redução em janeiro de 2025 do limiar de isenção de IVA para CHF 150 (USD 178,20) e a eliminação das tarifas industriais levaram os operadores de logística terceirizada (3PLs) a erguer depósitos alfandegados ao longo do Reno. Os integradores de parcelas que oferecem declaração aduaneira digital capturam a preferência dos comerciantes porque a cobrança automatizada de impostos reduz os ETAs de entrega. Os investimentos se concentram em Muttenz e Pratteln, onde os nós rodoviários-ferroviários de uso duplo atendem tanto às devoluções domésticas quanto aos fluxos de reabastecimento da UE. O emprego em logística de Basileia-Campo saltou à medida que marcas de moda e eletrônicos colocalizam inventário para explorar os links de transporte rodoviário noturno bilateral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez crescente de mão de obra e inflação salarial | −0.5% | Zonas de entrega urbanas | Curto prazo (≤ 2 anos) |

| Sobrecarga de custos de entrega em terreno montanhoso | −0.4% | Cantões alpinos | Longo prazo (≥ 4 anos) |

| Aumentos de tarifas de taxas terminais autodeclarados | −0.3% | Corredores internacionais | Médio prazo (2-4 anos) |

| Restrições noturnas de voos nos aeroportos | −0.2% | Aeroportos de Zurique e Genebra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Mão de Obra e Inflação Salarial

As vagas de motoristas atingiram níveis recordes em 2024, inflando as folhas de pagamento de última milha em dois dígitos e reduzindo as margens das transportadoras. Os prêmios de entrega nos fins de semana aumentaram à medida que os operadores dependiam de subcontratados para preencher as lacunas de escalas, mas os contratos sindicais limitam as horas semanais, restringindo a flexibilidade de programação. Os limites de automação caem quando os salários sobem: as transportadoras justificam os robôs de classificação de pequenas parcelas em depósitos que processam menos de 5.000 peças por dia. As restrições à imigração após 2024 limitaram os fluxos de mão de obra do Leste Europeu, deixando as rotas rurais com pessoal insuficiente. Algumas transportadoras respondem com programas de requalificação, mas a rotatividade permanece elevada, pois a construção e a manufatura superam as empresas de logística na contratação de motoristas qualificados.

Sobrecarga de Custos de Entrega em Terreno Montanhoso

O atendimento a resorts alpinos requer veículos com capacidade para neve, elevações de helicóptero sazonais e roteamento duplicado durante o fechamento de estradas no inverno, criando um diferencial negativo permanente em relação às entregas nas planícies[4]Clube Alpino Suíço, "Logística de Montanha," sac-cas.ch. A densidade populacional abaixo de 50 pessoas por km² em determinados vales impede a consolidação de rotas. Os limites ambientais sobre as emissões de diesel limitam a tonelagem dos veículos, empurrando as transportadoras para frotas dispendiosas de furgões pequenos com menores fatores de carga. As regras de serviço universal impedem a Swiss Post de abandonar rotas montanhosas deficitárias, mas os especialistas privados podem selecionar centros turísticos lucrativos, agravando o desequilíbrio de custos suportado pela incumbente. Os pilotos de armários digitais em áreas de esqui reduziram apenas marginalmente o tempo dos ciclos de entrega devido à baixa penetração de smartphones entre os residentes idosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Liderança da Manufatura com Aceleração do E-Commerce

A manufatura gerou 33,30% do volume de negócios de 2025, ancorada por exportadores de produtos químicos, biotecnologia e ferramentas de precisão que exigem corredores de cadeia fria em conformidade com GDP e cobertura de seguros de alto valor. O tamanho do mercado de courier, express e parcelas da Suíça proveniente do e-commerce deve crescer mais rapidamente a 3,55% de CAGR entre 2026-2031 à medida que os marketplaces atraem compradores transfronteiriços com impostos pré-pagos e opções no mesmo dia.

Os serviços financeiros ainda enviam originais notarizados entre cantões, adicionando uma fonte de receita estável, embora decrescente. A logística de saúde aumenta em complexidade à medida que as terapias celulares e gênicas exigem faixas de temperatura estreitas, compelindo as transportadoras a investir em sensores de carga útil habilitados por IoT. O comércio atacadista e varejista está se voltando para o micro-fulfillment em dark stores, terceirizando entregas na mesma hora para ciclistas mensageiros nas zonas de baixas emissões.

Por Destino: Crescimento Internacional Supera o Volume Doméstico

As remessas internacionais estão se expandindo a um CAGR de 3,41% de 2026 a 2031, embora o tráfego doméstico ainda represente 65,55% das parcelas processadas em 2025. As reformas aduaneiras favoráveis e as importações industriais isentas de impostos estimulam os fluxos de origem da UE, enquanto os exportadores suíços dependem de integradores para devoluções alfandegadas à Alemanha e à França. O tamanho do mercado de courier, express e parcelas da Suíça derivado do tráfego internacional deve fechar a lacuna em relação à receita doméstica à medida que os expedidores farmacêuticos multinacionais roteiam doses controladas por temperatura através de Basileia para destinos globais. Os operadores de parcelas que fundem o despacho aduaneiro com a execução de última milha constroem posições defensáveis, uma vez que os depósitos rurais da UE podem pré-classificar por código postal suíço e injetar diretamente nos loops de entrega local.

O volume doméstico permanece essencial para a densidade da rede, mas o capital de despesa com frotas elétricas e as taxas de congestionamento corroem a lucratividade em comparação com os envios internacionais. A subsídio cruzado persiste: as linhas expressas intercontinentais de alta margem sustentam as rodadas de menor rendimento de sábado no Jura e no Ticino. As transportadoras que ajustam com precisão os algoritmos de embalagem para misturar itens domésticos e importados em uma única viagem reduzem os quilômetros vazios e diminuem os custos unitários.

Por Velocidade de Entrega: Serviços Expressos Comandam Crescimento Premium

As parcelas expressas, embora formem apenas 25,35% do rendimento de 2025, estão projetadas para um CAGR de 3,73% entre 2026-2031 à medida que os clientes corporativos pagam por garantias antes do meio-dia. As restrições de voos noturnos nos aeroportos de Zurique e Genebra restringem as chegadas tardias, então os integradores desviam os volumes para as 'rotas lunares' rodoviárias alimentadas por gateways aéreos regionais em Milão e Lyon. A participação de mercado de courier, express e parcelas da Suíça mantida por especialistas em express se expande sempre que a negociação de câmbio volátil ou os cronogramas de ensaios clínicos demandam prazos de entrega de um dia.

As parcelas padrão ainda dominam as compras B2C, mas as expectativas dos consumidores de entrega no dia seguinte sem custo adicional comprimem as margens. Os operadores recuperam custos por meio de taxas de assinatura ou upsell de horário de entrega, enquanto a automação de cross-dock eleva o rendimento sem expandir a área física. O agrupamento de tráfego expresso e padrão dentro do mesmo depósito desbloqueia economias de escala inatingíveis para start-ups de express puro.

Por Peso do Envio: Parcelas Leves Impulsionam o Crescimento do Volume

As parcelas de peso leve capturaram 64,60% da contagem de itens de 2025, refletindo o esforço dos varejistas omnicanal para minimizar os custos de embalagem e de frete aéreo. Os classificadores automatizados calibrados para sacos de polietileno processam mais de 15.000 unidades por hora, reduzindo drasticamente os minutos de mão de obra por peça. O tamanho do mercado de courier, express e parcelas da Suíça vinculado a itens de peso pesado ainda avança por meio de maquinário de exportação e produtos químicos de alta densidade, mas a um CAGR mais suave de 2,66% entre 2026-2031 à medida que as mudanças de incoterm transferem o frete a granel para provedores dedicados de LTL.

As propostas de tributação sobre embalagens estão incentivando os comerciantes a adotar embalagens compostáveis, reduzindo ainda mais o peso em gramas; por sua vez, as transportadoras devem ajustar com precisão a cobrança volumétrica para proteger a receita. Enquanto isso, dispositivos médicos ultrafragéis incentivam a manutenção de uma capacidade de parcelas pesadas de nicho que depende de paletes controlados por choque e manipuladores treinados.

Por Modal de Transporte: Dominância Rodoviária com Restrições ao Crescimento Aéreo

As redes rodoviárias mantiveram cerca de 62,40% de participação do mercado de courier, express e parcelas da Suíça em 2025, sustentadas por túneis como o Túnel de Base do Gotthard, que permite o trânsito durante todo o ano. Caminhões bicombustível e furgões elétricos a bateria substituem o diesel nas vias urbanas, alinhando as frotas com os estatutos de ar limpo cantonais. As remessas aéreas, avançando a um CAGR de 2,74% entre 2026-2031, atendem a produtos farmacêuticos de alto valor, relógios finos e documentos legais urgentes; mas a escassez de slots após as 22h00 e as cotas de ruído limitam o volume de porão em Zurique Kloten.

Os projetos ferroviários e de duto subterrâneo mantêm uma promessa experimental: o piloto do Cargo-Sous-Terrain previsto para 2031 prevê cápsulas autônomas ligando Härkingen a Zurique em menos de uma hora. Até a comercialização, as integrações rodoviário-ferroviárias por meio de caixas intercambiáveis em vagões intermodais são o principal hedge contra o congestionamento nas autoestradas.

Por Modelo: Dominância B2C com Crescimento Emergente C2C

O B2C manteve uma participação de 54,05% na receita de 2025, sustentado pelos segmentos de moda, beleza e eletrônicos de consumo. O mercado de courier, express e parcelas da Suíça continua a depender de redes de armários por assinatura, possibilitando retiradas fora do domicílio que reduzem as taxas de entrega fracassada. O C2C registra um CAGR de 2,73% entre 2026-2031 à medida que plataformas de revenda peer-to-peer como Ricardo e Tutti estimulam micro-envios dentro das principais cidades. Etiquetas digitais integradas e pontos de entrega em quiosques simplificam o fluxo de trabalho do vendedor, incentivando transações repetidas.

As remessas B2B permanecem relevantes nos corredores de engenharia de precisão e biotecnologia; contudo, o e-faturamento e a impressão 3D estão reduzindo os envios de documentos de baixo valor. As transportadoras cortejam o tráfego de serviços financeiros com APIs de rastreamento e armazenamento de dados em conformidade com o RGPD, um requisito que os concorrentes estrangeiros às vezes têm dificuldade em cumprir sob as leis suíças de privacidade.

Análise Geográfica

Os clusters urbanos compactos da Suíça e as excelentes estradas de tronco sustentam uma malha de entrega densa que mantém a distância média de última milha abaixo de 9 km nos cantões do planalto. O mercado de courier, express e parcelas da Suíça vê Basileia, Zurique e Genebra representarem quase dois terços das injeções de parcelas, permitindo que os planejadores de rotas atinjam densidades de parada superiores a 150 parcelas por viagem nos dias de pico. Nos cantões alpinos, a densidade média cai abaixo de 50, alongando as horas de trabalho dos motoristas e inflando os custos unitários.

A adjacência fronteiriça à Alemanha, França, Itália e Áustria sustenta o diferencial de crescimento transfronteiriço. Os hubs às margens do Reno desfrutam de acesso fluvial e ferroviário, agilizando as importações industriais para distribuição subsequente na Suíça. As reformas do limiar de IVA levam os comerciantes da UE a posicionar estoque em depósitos suíços, aproveitando os acordos de livre comércio para reexportar para o bloco por meio de loops de retorno. No entanto, a fragmentação cantonal — 26 regimes fiscais e diferentes leis de descanso dominical — cria custos de conformidade para as redes nacionais.

As restrições de frete aeroportuário são específicas por região: a janela de silêncio mais restrita das 23h00 de Genebra força os voos expressos do oeste suíço a mudar para Lyon-Saint-Exupéry, prolongando os trechos de entrega rodoviária. A alocação de portões de Zurique favorece passageiros de fuselagem larga, limitando os slots ad hoc para cargueiros. As transportadoras empregam transportes noturnos rodoviários para Liège e Milão para contornar as restrições de horário. Enquanto isso, corredores ferroviários como o Túnel de Base do Lötschberg permitem trens de carga de 750 m, oferecendo alternativas ecológicas para contêineres de parcelas a granel.

Cenário Competitivo

A Swiss Post, o DHL Group e a UPS dominam o volume, mas sua participação combinada permaneceu marginal, mantendo o mercado de courier, express e parcelas da Suíça moderadamente consolidado. A Swiss Post explora sua obrigação de serviço universal para manter o mais amplo alcance rural, financiado em parte pelos lucros de seu crescente braço de cibersegurança após a aquisição da Open Systems. O DHL Group aprofunda a especialização setorial por meio de um programa global de logística de saúde de EUR 2 bilhões (USD 2,20 bilhões) que aloca nova capacidade de cadeia fria ao cluster farmacêutico de Basileia. A Planzer exerce influência regional: a aquisição da Sifte Berti integra os fluxos norte-sul italianos, ampliando sua proposta de desembaraço aduaneiro.

Os fossos competitivos giram cada vez mais em torno de frotas de zero emissões, motores de roteamento com aprendizado de máquina e gêmeos digitais de armazéns alfandegados. A UPS pilota ciclos elétricos autônomos e-quad no centro pedestre de Berna, reduzindo 14% dos gastos com combustível. A QuickPac aproveita uma frota de furgões totalmente elétrica para conquistar contratos de entrega ecológica de etailers de moda.

Incumbentes menores como Flash e Swissconnect defendem sua participação por meio dos nichos de entrega no mesmo dia e de courier médico, onde o rigor da cadeia de custódia supera a escala pura. Alianças de capacidade emergem: a Swiss Post e a La Poste compartilham o transporte de longa distância nas rotas Berna-Paris, otimizando o enchimento de reboques e reduzindo o carbono por parcela.

Líderes do Setor de Courier, Express e Parcelas (CEP) da Suíça

Swiss Post Ltd.

DHL Group

United Parcel Service (UPS)

La Poste Group

Planzer Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: La Poste fez parceria com a Pathway para construir um gêmeo digital ao vivo com IA de sua frota, reduzindo o capital de despesa de frota em mais de 10%.

- Abril de 2025: DHL Group comprometeu EUR 2 bilhões (USD 2,20 bilhões) para expandir a DHL Health Logistics, incluindo novas câmaras de temperatura controlada em Basileia.

- Janeiro de 2025: Planzer Holding AG adquiriu a Sifte Berti da Itália para reforçar o transporte rodoviário transfronteiriço UE-Suíça.

- Maio de 2024: Swiss Post apresentou sua estratégia "Swiss Post de Amanhã" 2025-2028, destinando CHF 100 milhões (USD 118,79 milhões) para a modernização de agências e serviços híbridos digitais-físicos.

Escopo do Relatório do Mercado de Courier, Express e Parcelas (CEP) da Suíça

Doméstico e Internacional são cobertos como segmentos por Destino. Expresso e Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Envios de Peso Pesado, Envios de Peso Leve, Envios de Peso Médio são cobertos como segmentos por Peso do Envio. Aéreo, Rodoviário e Outros são cobertos como segmentos por Modal de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Manufatura, Indústria Primária, Comércio Atacadista e Varejista (Offline) e Outros são cobertos como segmentos por Setor do Usuário Final.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envios de Peso Pesado |

| Envios de Peso Leve |

| Envios de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso do Envio | Envios de Peso Pesado |

| Envios de Peso Leve | |

| Envios de Peso Médio | |

| Modal de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor do Usuário Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros |

Definição de mercado

- Courier, Express e Parcelas - Os serviços de Courier, Express e Parcelas, frequentemente denominados Mercado de CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (parcelas/pacotes). Abrange o tamanho total do mercado (USD) e o volume de mercado (número de parcelas) de (1) os envios/parcelas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, a saber, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de parcelas não expressos (Padrão e Diferido) bem como serviços de entrega de parcelas expressos (Expresso Dia Definido e Expresso Hora Definida), (4) envios domésticos e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e na despesa de consumo, bem como os principais focos (cidades) de demanda potencial.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se aos envios de CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Abrange o tamanho do mercado (USD) e o volume de mercado (número de parcelas) de (1) os envios/parcelas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de peso leve, envios de peso médio e envios de peso pesado, (2) pacotes de clientes empresariais, a saber, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de parcelas não expressos (Padrão e Diferido) bem como serviços de entrega de parcelas expressos (Expresso Dia Definido e Expresso Hora Definida).

- E-Commerce - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos varejistas eletrônicos, por meio do canal de vendas online, em serviços de Courier, Express e Parcelas (CEP). O escopo inclui (i) a cadeia de suprimentos dos pedidos online de clientes de uma empresa sendo fulfillados, (ii) o processo de levar um produto desde o ponto de fabricação até o ponto em que é entregue aos consumidores. Envolve o gerenciamento de estoque (diferido e crítico no tempo), expedição e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos players de BFSI em serviços de Courier, Express e Parcelas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações envolvendo a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a agregação de riscos por meio da subscrição de anuidades e seguros, (iv) prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para empregados, e (v) controle monetário — as autoridades monetárias.

- Preço do Combustível - Altas no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSLs), enquanto quedas podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer as melhores condições aos consumidores. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto (PIB) nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto (PIB) nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Saúde - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos players de Saúde (Hospitais, clínicas, centros médicos) em serviços de Courier, Express e Parcelas (CEP). O escopo inclui serviços de CEP envolvidos no transporte diferido e crítico no tempo de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que fornecem atendimento médico exclusivamente, (ii) prestam serviços por profissionais treinados, (iii) envolvem processos, incluindo insumos de trabalho de profissionais de saúde com a expertise necessária, (iv) são definidos com base no grau educacional dos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preço Atacadista (variação anual no índice de preços ao produtor) quanto na Inflação de Preço ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento adequado da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de agenciamento, tarifas de courier etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de estradas, distribuição da extensão de estradas por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão de estradas por classificação de estrada (vias expressas vs. rodovias vs. outras estradas), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado Internacional de Serviço Expresso - O Mercado Internacional de Serviço Expresso refere-se aos envios de CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Abrange o tamanho do mercado (USD) e o volume de mercado (número de parcelas) de (1) os envios/parcelas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de peso leve, envios de peso médio e envios de peso pesado, (ii) Envios inter-regionais e intra-regionais.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados disponíveis mais recentes) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos, (2) Expansões, (3) Reestruturação Financeira, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) no mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Desempenho Logístico - O desempenho logístico e os custos logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado pelas estratégias de gerenciamento da cadeia de suprimentos adotadas pelo mercado, pelos serviços governamentais, pelos investimentos e políticas, pelos custos de combustível/energia, pelo ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos players do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Parcelas (CEP). Os players do usuário final considerados são os estabelecimentos primariamente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados aos distribuidores ou clientes finais e armazenando e fornecendo matérias-primas aos clientes para a manufatura just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura a despesa logística externa (terceirizada) incorrida pela construção, imóveis, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científico) em serviços de Courier, Express e Parcelas (CEP). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos críticos no tempo e documentos de e para esses setores, como o transporte de equipamentos ou recursos necessários e o envio de documentos e arquivos confidenciais.

- Indústria Primária - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos players da indústria de AFF (Agricultura, Pesca e Silvicultura) e Extrativismo (Petróleo e Gás, Mineração e Extração) em serviços de Courier, Express e Parcelas (CEP). Os players do usuário final considerados são os estabelecimentos (i) primariamente envolvidos no cultivo de lavouras, criação de animais, colheita de madeira, captura de peixes e outros animais de seus habitats naturais e prestação de atividades de apoio relacionadas; (ii) que extraem minerais sólidos naturalmente ocorrentes, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Aqui, os Prestadores de Serviços Logísticos (PSLs) (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases do upstream ao downstream e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isso inclui logística controlada por temperatura e não controlada por temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Inflação de Preço ao Produtor - Indica a inflação do ponto de vista dos produtores, a saber, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (anual sobre anual) do índice de preços ao produtor é reportada como inflação de preço atacadista na tendência do setor "Inflação". Como o IPA captura os movimentos dinâmicos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preço ao consumidor para melhor compreender o ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, express e parcelas (CEP) obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que atua, principais economias de interesse etc., que foram reportados pela empresa em seus relatórios anuais e página web. Para empresas com escassas divulgações financeiras, foram consultados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenamento - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento das rendas disponíveis, levaram a um crescimento fenomenal no mercado de e-commerce globalmente. Os compradores online requerem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de fulfillment de e-commerce. Portanto, o Valor Bruto da Mercadoria (GMV), o crescimento histórico e projetado, o detalhamento dos principais grupos de produtos no setor de e-commerce para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A demanda e a oferta de ambos os setores estão altamente interligadas e são críticas para uma cadeia de suprimentos sem interrupções. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio Atacadista e Varejista (Offline) - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida por atacadistas e varejistas, por meio do canal de vendas offline, em serviços de Courier, Express e Parcelas (CEP). Os players do usuário final considerados são os estabelecimentos primariamente envolvidos no atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, fulfillment de pedidos, armazenagem e estocagem, previsão de demanda, gerenciamento de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária por meio das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que superar os limites definidos pela autoridade regulatória competente pode levar a penalidade/multa. Para o transporte de mercadorias por via rodoviária, isso pode ser um determinante importante de custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros, (ii) evitar exceder os mesmos e, portanto, as possíveis multas associadas, (iii) evitar desgaste do veículo, (iv) evitar danos ao pavimento, resultando em custos notáveis de manutenção e reparação públicos, (v) alcançar melhor tempo de rotatividade. |

| Viagem de Retorno | A viagem de retorno é o movimento de retorno de um veículo de transporte de seu destino original ao seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias de caminhão (todo ou parte do caminho), dependendo da visibilidade do ecossistema local de frete. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como deadheading, também é um fator significativo, considerando a escassez de suprimentos/contêineres nas geografias, resultando em escalada de custos e obtenção subótima do potencial de lucro. Geralmente, as transportadoras oferecem descontos na viagem de retorno para garantir frete para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento de contrato legal emitido por uma transportadora a um expedidor para reconhecer o recebimento de sua carga, e é evidência do contrato de transporte entre as duas partes. Em linhas gerais, detalha (i) o tipo, a quantidade e outras especificações das mercadorias transportadas, (ii) o destino e os termos e condições do envio, (iii) a transportadora e os motoristas com todas as informações necessárias para processar o envio, que podem ser utilizadas para fins de seguro e desembaraço aduaneiro, (iv) a garantia de que a remessa está livre de danos e pronta para ser enviada ao consignatário. Nesse sentido, um conhecimento de embarque de casa (HBL) é um documento emitido por um agente de carga ou por um transportador comum que não opera navios (NVOCC) para reconhecer o recebimento de itens para envio (a um expedidor). Se envios de vários expedidores estiverem envolvidos, pode estar envolvido um conhecimento de embarque mestre (MBL), que é uma versão consolidada do mesmo para todos os envios sendo tratados pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao agente de carga ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível em Navios (Bunkering) | O bunkering é o processo de fornecer combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo do navio. Nesse sentido, (i) o combustível de bunker é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. Recebe seu nome dos contêineres em navios e portos onde é armazenado; nos dias do vapor eram bunkers de carvão, mas agora são tanques de combustível de bunker, (ii) Bunker refere-se aos espaços (tanques) a bordo de um navio para armazenar combustível, (iii) Negociante de bunker refere-se a uma pessoa que negocia com bunker (combustível), (iv) Chamada de bunker é feita quando um navio de carga ancora ou atraca em um porto para abastecer com óleo de bunker ou suprimentos, (v) Serviço de bunkering é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. O bunkering é significativo do ponto de vista das taxas de frete aplicáveis ao expedidor, pois a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo do bunker. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportada em veículos registrados, e às vezes construídos e tripulados, em seu próprio país, embora os regulamentos variem entre setores/grupos de produtos/países e às vezes especifiquem a porcentagem máxima permitida de cabotagem que pode ser atendida por frotas registradas em outros países. |

| Comércio Colaborativo (C-Commerce) | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais eletronicamente habilitadas entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade comercial (setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos); (ii) é a otimização dos canais de fornecimento e distribuição para capitalizar a economia global por meio do uso eficiente de novas tecnologias. As vantagens do C-commerce, para detalhar algumas, incluem (i) maximização da eficiência e lucratividade da organização, (ii) integração tecnológica com canais físicos para permitir que as empresas trabalhem juntas, (iii) maior troca de informações, como estoque e especificações de produtos, usando a web como intermediária, (iv) maior competitividade ao atingir um público mais amplo. Exemplos de C-commerce, também conhecido como comércio peer-to-peer, incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Marketplace da Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) o DoorDash se associou a muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo seu modelo de negócios no C-commerce. Desde então, expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem 'frotas' de motoristas para empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/parcelas/remessas (até 70 kg), incluindo serviço de coleta e entrega rápida de porta a porta de mercadorias ou documentos, doméstica ou internacionalmente, com base em contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Cross-Docking | O cross-docking é uma prática em gestão logística que inclui o descarregamento de veículos de entrega entrantes e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer estreita sincronização dos movimentos de entrada e saída. É altamente significativo na redução de custos relacionados à armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio Cruzado (Cross Trade) | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportada por veículos registrados nos respectivos países, e às vezes construídos e tripulados por eles, embora os regulamentos variem entre setores/grupos de produtos/países e às vezes especifiquem a porcentagem máxima permitida de comércio cruzado que pode ser atendida por frotas registradas em outros países. |

| Desembaraço Aduaneiro | O processo de declaração e desembaraço de cargas pela alfândega. Inclui os procedimentos envolvidos na liberação de cargas pela Alfândega por meio de formalidades designadas, como a apresentação de licença/permissão de importação, o pagamento de direitos de importação e outras documentações necessárias pela natureza da carga. Nesse sentido, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respectivo departamento do país para atuar em nome de importadores e exportadores de frete. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se a (i) o primeiro estágio do transporte de frete/remessa/carga/courier, (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de fulfillment/armazém/hub de onde as mercadorias são encaminhadas, (iii) o envio de mercadorias de centros de distribuição locais para lojas (para varejistas), (iv) o transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) a coleta de mercadorias na casa ou loja do cliente final seguida do transporte para um armazém ou local de armazenagem (mudanças e embalagens), (vi) o processo em que mercadorias são coletadas de um varejista e então transferidas para prestadores de logística terceirizada ou prestadores de serviços de courier para serem entregues ao consumidor final (e-commerce). Uma vez que o pacote chega ao próximo armazém ou hub da transportadora, ele é então classificado e transportado até chegar à porta do cliente. Exemplo: se alguém escolher a UPS como courier, a entrega de primeira milha será o produto sendo entregue do armazém do fabricante/varejista para o armazém/centro de fulfillment da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma parcela é movida de um hub de transporte (armazém ou centro de distribuição ou centro de fulfillment) para seu destino final, que geralmente é uma residência pessoal/loja de varejo/empresa ou armário de parcelas. Representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha do meio e última milha, embora possa variar de envio para envio, com base na mercadoria, no modelo de negócios e em fatores similares. |

| Circuito de Coleta (Milkrun) | Um circuito de coleta (Milk Run) é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando princípios de gestão enxuta aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para esse cliente. Esse método de transporte recebeu seu nome da prática do setor de laticínios, em que um tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. Um circuito de coleta pode ser uma forma mais eficiente de gerenciar a logística, mas requer planejamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre o compartilhamento de custos e outros aspectos do arranjo de entrega cooperativa. Uma vez que o grupo soluciona essas questões, esse método de entrega pode economizar tempo e dinheiro para todos, agrupando os custos operacionais e recursos. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução econômica que consolida a carga proveniente de diferentes países de origem para construir Cargas Completas em Contêiner (FCL). A MCC é mais adequada para empresas que importam volumes leves de mercadorias de vários países, mas desejam aproveitar as tarifas de frete FCL mais econômicas. Além dos custos, outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística até o destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócios. O aumento das opções de sourcing por meio da MCC proporciona o tipo de flexibilidade necessária nos competitivos mercados globais. |

| Comércio Rápido (Q-Commerce) | O Q-commerce, também referido como comércio rápido, é um tipo de e-commerce em que a ênfase é nas entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem estar usando plataformas de entrega de terceiros (logística terceirizada). Possui vantagens como (i) proposta de valor única (USP) competitiva, (ii) potencial de obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias de clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), a saber, reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. Nesse sentido, o comércio reverso (ou Recommerce) é a venda de itens usados anteriormente por meio de marketplaces/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados entre diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Customizadas, Bancos de Dados e Plataformas de Assinatura