Tamanho e Participação do Mercado Global de Brocas Cirúrgicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

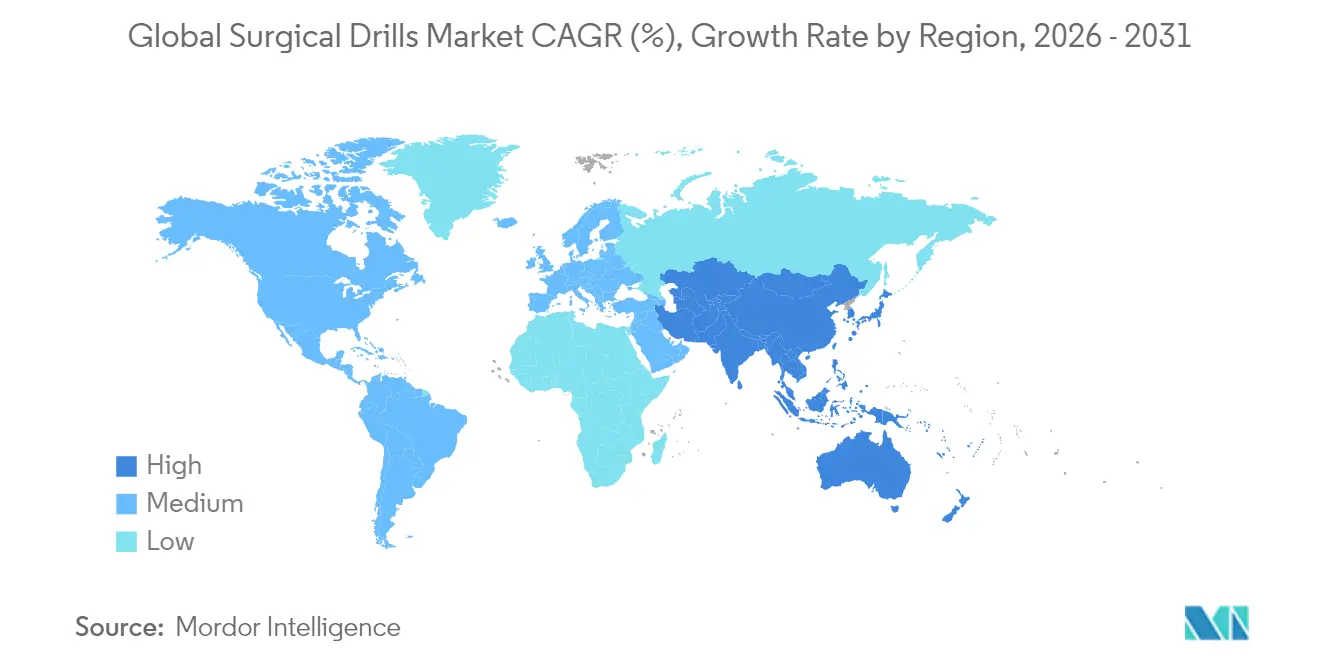

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

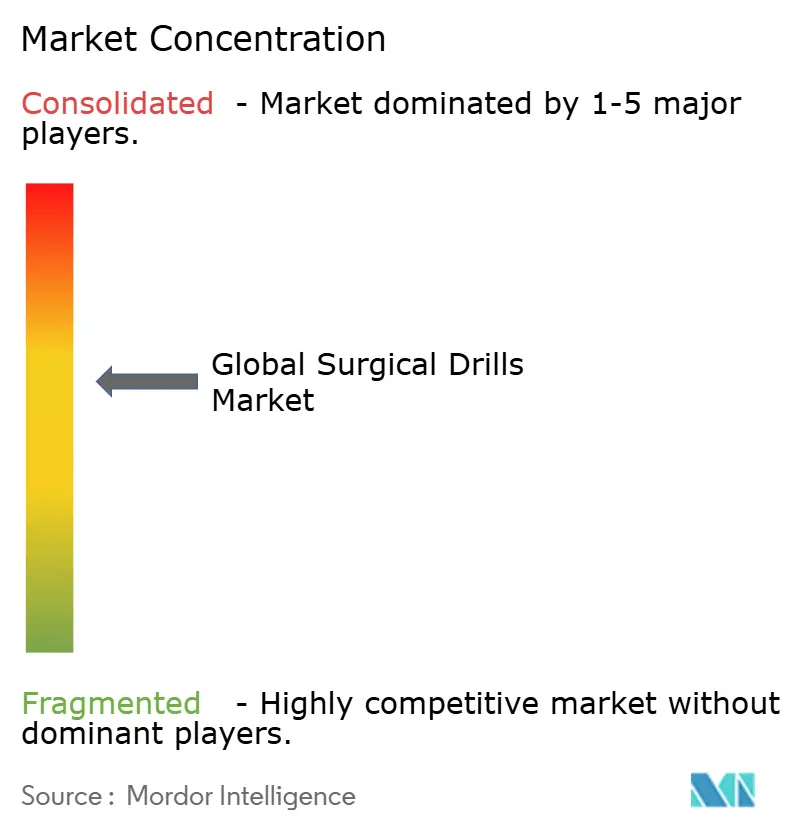

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Brocas Cirúrgicas por Mordor Intelligence

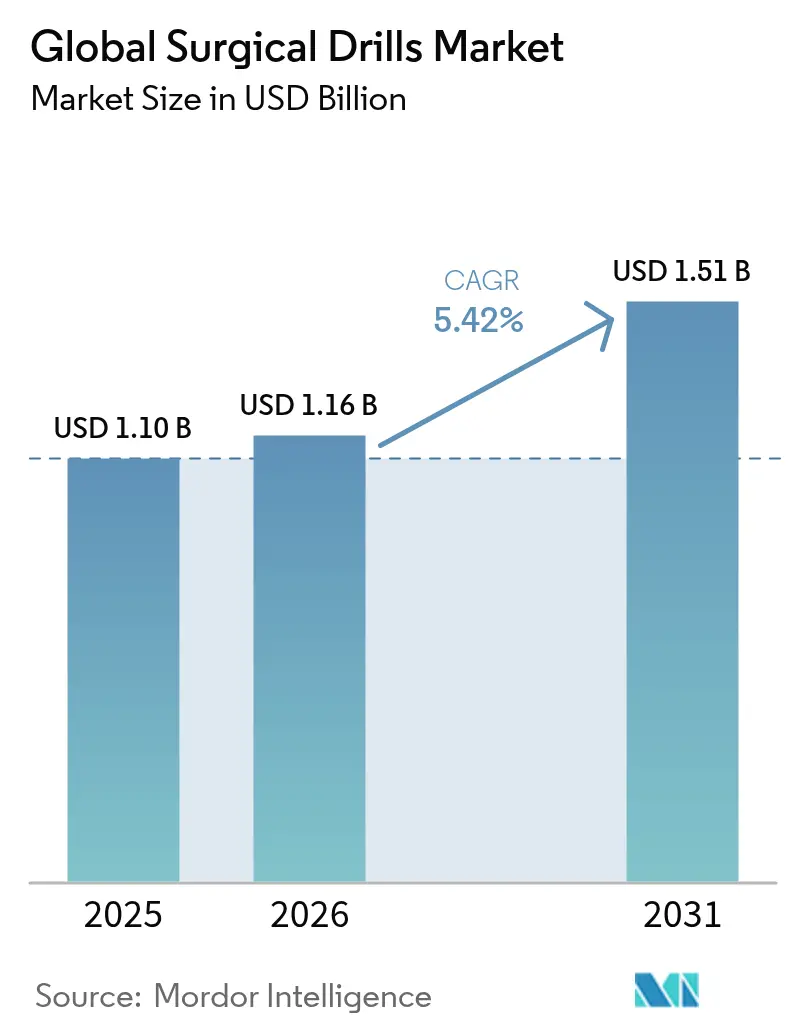

Espera-se que o tamanho do mercado de brocas cirúrgicas cresça de USD 1,10 bilhão em 2025 para USD 1,16 bilhão em 2026 e está previsto para atingir USD 1,51 bilhão até 2031 a uma CAGR de 5,42% no período 2026-2031. A demanda é impulsionada pelo aumento dos volumes cirúrgicos, por rápidas melhorias na química das baterias e pela migração de procedimentos em direção a técnicas minimamente invasivas que exigem tolerâncias de perfuração cada vez mais precisas. Os hospitais estão deslocando os orçamentos de capital das linhas pneumáticas para sistemas sem fio, pois baterias inteligentes reduzem o tempo de rotatividade, enquanto perfis de perfuração guiados por software oferecem aos cirurgiões precisão reproduzível independentemente da densidade óssea. Motores eficientes em terras raras, carcaças compostas mais leves e pacotes de lítio autoclaváveis elevaram o desempenho à paridade com os equipamentos com fio, preparando o terreno para a dominância dos sistemas sem fio. O envelhecimento demográfico e o crescimento constante das plataformas robóticas e de navegação estreitam ainda mais a ligação entre o desempenho das brocas e a eficiência geral do fluxo de trabalho cirúrgico, elevando a qualidade de engenharia acima do simples crescimento de vendas unitárias.

Principais Conclusões do Relatório

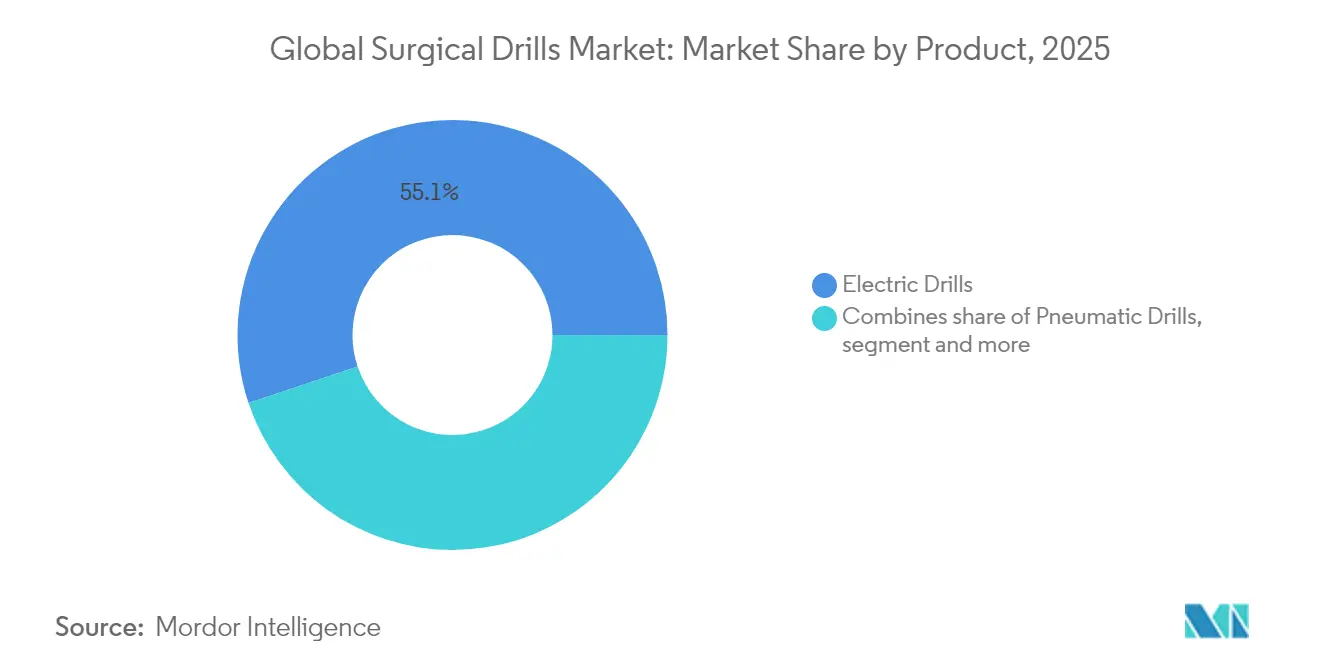

- Por produto, as brocas elétricas lideraram com 55,12% de participação na receita em 2025; as brocas a bateria estão projetadas para expandir a uma CAGR de 6,12% até 2031.

- Por velocidade, a alta velocidade (acima de 60.000 RPM) representou 60,85% do tamanho do mercado de brocas cirúrgicas em 2025; a alta velocidade (acima de 60.000 RPM) também está prevista para registrar a CAGR mais rápida de 5,98% até 2031.

- Por aplicação, a cirurgia ortopédica representou 66,05% da participação do mercado de brocas cirúrgicas em 2025, enquanto a cirurgia dentária avança a uma CAGR de 6,48% até 2031.

- Por usuário final, hospitais e clínicas representaram 69,05% do tamanho do mercado de brocas cirúrgicas em 2025, enquanto os centros de cirurgia ambulatorial crescem mais rapidamente a uma CAGR de 6,84%.

- Por geografia, a América do Norte deteve 40,20% da participação do mercado de brocas cirúrgicas em 2025; a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 7,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Brocas Cirúrgicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de cirurgias ortopédicas e traumatológicas | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação em ergonomia e trem de força | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de casos minimamente invasivos e robóticos | +1.0% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente carga musculoesquelética geriátrica | +0.9% | Global, acelerado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Migração para brocas de uso único | +0.6% | América do Norte e Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Guias de perfuração personalizados impressos em 3D | +0.4% | América do Norte e Europa, adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Cirurgias Ortopédicas e Traumatológicas

Estima-se que as artroplastias totais primárias de joelho apenas nos Estados Unidos saltem 673% até 2030, enquanto as substituições de quadril aumentam 174%, criando uma carga sem precedentes para os sistemas de perfuração de precisão. Trajetórias semelhantes se verificam em economias asiáticas em rápida urbanização, onde traumas relacionados ao tráfego elevam as reparações de fraturas. À medida que os casos migram de salas cirúrgicas hospitalares para consultórios ambulatoriais, as plataformas a bateria que dispensam linhas de compressor integradas ganham preferência, especialmente em centros ortopédicos ambulatoriais com crescimento de dois dígitos. A alta complexidade dos procedimentos em ossos de idosos impulsiona a demanda por brocas com controle de torque que evitam microfissuras, aumentando a procura por perfis de velocidade programáveis. Esses fatores combinados mantêm o mercado de brocas cirúrgicas em uma trajetória ascendente sólida.

Rápida Inovação em Ergonomia e Trem de Força

As novas gerações de brocas sem fio igualam e, em algumas tarefas, superam o torque pneumático, eliminando o arrasto de mangueiras que pode contaminar campos estéreis. O sistema de bateria de lítio Hall da CONMED recarrega em 30 minutos e suporta ciclos repetidos de autoclave, resolvendo a lacuna de durabilidade que antes prejudicava os pacotes de lítio.[1]CONMED Corporation, "Hall Lithium Battery System," conmed.com O Signature 2 da Stryker oferece 75.000 RPM a partir de um cabo slim que reduz a fadiga do cirurgião, e seu software permite que as equipes pré-carreguem curvas de velocidade-torque para tipos específicos de osso. Os hospitais medem esses ganhos em minutos economizados por caso, transformando os debates sobre equipamentos de capital em decisões de fluxo de trabalho em vez de simples comparações de preço. À medida que sobreposições de IA orientam profundidade e ângulo, as brocas tornam-se nós de dados no ecossistema mais amplo da sala cirúrgica digital.

Aumento de Procedimentos Minimamente Invasivos e Assistidos por Robô

Os sistemas robóticos realizaram 17% mais procedimentos em 2024, e as artroplastias totais de joelho robóticas já representam 13% de todas as substituições de joelho nos EUA. Na Europa e na Ásia, plataformas assistidas por IA como o VELYS da Johnson & Johnson adicionam feedback cinemático em tempo real que depende de brocas capazes de reprodutibilidade em nível de mícron. Peças de mão com sensores de força dentro do da Vinci 5 da Intuitive reduzem a força sobre os tecidos em 43%, comprovando o valor clínico dos sensores integrados. À medida que os robôs se expandem de centros de referência para hospitais regionais, as vendas de brocas que se integram perfeitamente a braços robóticos superarão as de dispositivos independentes, expandindo o mercado de brocas cirúrgicas.

Crescente Carga Musculoesquelética Geriátrica

Na Alemanha, as artroplastias totais de quadril poderão aumentar 29% de 2016 a 2040, com o crescimento mais acentuado entre pacientes com idades entre 80 e 89 anos. A alta porosidade óssea nessa coorte aumenta a necessidade de brocas que modulem a velocidade em tempo real para limitar o acúmulo de calor. Os sistemas de saúde também pressionam por janelas de anestesia mais curtas, recompensando módulos de perfuração automatizados que reduzem minutos na preparação óssea. Coletivamente, a pressão demográfica consolida uma base estável para o mercado de brocas cirúrgicas mesmo quando os procedimentos eletivos atingem um platô.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações pós-cirúrgicas relacionadas à perfuração | -0.7% | Global, maior em mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto custo de aquisição e ciclo de vida | -0.5% | Global, pronunciado em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Resíduos de esterilização e pressão por sustentabilidade | -0.3% | Europa e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de magnetos de terras raras | -0.4% | Global, maior impacto em produtos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Pós-Cirúrgicas Relacionadas à Perfuração

Temperaturas ósseas acima de 47 °C prejudicam a osteogênese; brocas convencionais podem ultrapassar 100 °C em osso cortical denso, expandindo as zonas de osteonecrose.[2]Paweł Chodzko-Zajko, "Thermal Risks in Bone Drilling," MDPI Applied Sciences, mdpi.com Estudos mostram que mesmo o alargamento sequencial não elimina completamente o trauma térmico, gerando preocupações legais e de custo para os hospitais. A perfuração assistida por ultrassom reduz a força e o calor, mas custa mais e exige retreinamento do cirurgião, retardando a adoção. Até que o resfriamento integrado ou governadores de torque mais inteligentes se tornem comuns, compradores avessos ao risco em mercados emergentes podem adiar atualizações, restringindo parte do mercado de brocas cirúrgicas.

Alto Custo de Aquisição e Ciclo de Vida dos Sistemas de Energia

Um console sem fio de alto nível, quatro peças de mão e dois conjuntos de bateria podem ultrapassar USD 50.000 ao longo de sete anos, considerando manutenção e substituições de células. Embora os sistemas pneumáticos impliquem manutenção de compressores, o impacto inicial dos sistemas de lítio desafia as equipes de compras em regiões com controle de custos. Os modelos de pagamento baseados em valor agora dominam a ortopedia nos EUA, obrigando os administradores a comprovar ganhos tangíveis de eficiência antes de aprovar novas brocas. Os fornecedores respondem com leasing, pacotes de serviço plurianuais e atualizações modulares, mas o escrutínio orçamentário ainda retarda os ciclos de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Confiabilidade com Fio Encontra o Impulso Sem Fio

As brocas elétricas atualmente geram 55,12% da receita, refletindo décadas de familiaridade nas salas cirúrgicas e desempenho consistente. No entanto, as unidades sem fio estão crescendo a uma CAGR de 6,12%, pois trocas de bateria em menos de 30 segundos e pacotes seguros para autoclave libertam as equipes de tomadas de energia fixas. As brocas pneumáticas mantêm um nicho em centros de trauma de alto volume que já possuem ar comprimido central, mas sua participação diminui à medida que os compressores envelhecem. Kits de acessórios — brocas estéreis, baterias reserva, carrinhos de ancoragem — formam um fluxo de receita recorrente estável, de modo que os fornecedores alinham os programas de canal para fidelizar os hospitais aos ecossistemas de plataforma. O tamanho do mercado de brocas cirúrgicas para plataformas sem fio está previsto para superar a receita das plataformas com fio no final da década de 2020, impulsionado pela mobilidade dos procedimentos em salas cirúrgicas híbridas.

Chips de gerenciamento de energia personalizados agora estendem a autonomia para mais de oito casos ortopédicos complexos por carga, eliminando as críticas anteriores sobre tempo de inatividade. O lançamento sem fio da Arthrex em 2025 combinou uma carcaça de fibra de carbono com análises de saúde celular baseadas em IA, sinalizando uma tendência em direção à manutenção preditiva que minimiza paralisações não planejadas. Fornecedores que adaptam mangas de compatibilidade para eixos legados reduzem a fricção na troca, acelerando a conversão de frotas em sistemas sensíveis ao orçamento.

Por Velocidade: A Precisão Favorece a Pista Rápida

As brocas de alta velocidade acima de 60.000 RPM detêm 60,85% de participação e ainda crescem a uma CAGR de 5,98%, ressaltando a preferência dos cirurgiões por cortes precisos em corredores minimamente invasivos. Essas peças de mão integram microcanais de ventilação e rolamentos cerâmicos para dissipar o calor por fricção e preservar a viabilidade óssea. O tamanho do mercado de brocas cirúrgicas para modelos de alta velocidade está projetado para atingir USD 954,6 milhões até 2031, à medida que as equipes de otorrinolaringologia e coluna vertebral demandam brocas que naveguem em anatomias estreitas sem vibração. As brocas de velocidade padrão permanecem importantes em unidades de trauma e artroplastia de revisão, onde o calo denso exige avanço controlado.

Mudanças recentes de design favorecem controladores de velocidade adaptativa que reduzem automaticamente as RPM quando os sensores detectam camadas corticais finas, protegendo o tecido subjacente. O servo-loop da Stryker limita o excesso em 50 microssegundos, e as atualizações de firmware são enviadas via Wi-Fi seguro, conectando as peças de mão a painéis centrais de gerenciamento de dispositivos.

Por Aplicação: Dominância Ortopédica, Aceleração Dentária

A ortopedia representa 66,05% da receita graças às substituições articulares e fixações de fraturas, mas as indicações dentárias registram a CAGR mais rápida de 6,48%, à medida que os volumes de implantes aumentam. Os cirurgiões orais demandam brocas que limitem a necrose térmica em alvéolos estreitos; protocolos de broca única validados em 2024 reduziram a temperatura óssea de pico em 10 °C em comparação com o alargamento sequencial. O tamanho do mercado de brocas cirúrgicas em odontologia está previsto para dobrar nesta década, auxiliado por fluxos de trabalho 3D em consultório que dependem de brocas de alta velocidade e baixo ruído.

A neurocirurgia e a otorrinolaringologia exigem coletes ultrapequenos e algoritmos de parada de profundidade; a adoção pela Northwestern Medicine de uma broca cerebral com parada automática em março de 2025 reduziu os tempos de ventriculostomia e diminuiu o risco de desvio. Essas conquistas em especialidades destacam oportunidades para fabricantes de nicho, mesmo que os gastos ortopédicos amplos dominem.

Por Usuário Final: Compras em Volume Hospitalares vs. Agilidade dos Centros de Cirurgia Ambulatorial

Hospitais e clínicas ainda absorvem 69,05% das vendas, agrupando brocas em acordos plurianuais de ferramentas elétricas alinhados com aquisições robóticas. No entanto, os centros de cirurgia ambulatorial (CCAs) registram uma CAGR de 6,84%, transferindo procedimentos como artroplastias totais de joelho para consultórios ambulatoriais.

O tamanho do mercado de brocas cirúrgicas capturado pelos CCAs poderá superar USD 427,4 milhões até 2031 se a migração atual persistir. Esses centros valorizam conjuntos sem fio que se movem entre salas cirúrgicas, carregam em 15 minutos e requerem supervisão técnica biomédica mínima. Por outro lado, os hospitais exploram seu poder de compra para exigir licenças de software para toda a frota e análises de serviço preditivo, exercendo pressão de preços sobre os fornecedores.

Análise Geográfica

A América do Norte detém 40,20% da receita de 2025, impulsionada pela adoção precoce de salas cirúrgicas digitais integradas, reembolso sólido e a maior carga ortopédica per capita do mundo. Os principais centros dos EUA integram brocas sem fio em estações de trabalho robóticas, estreitando as parcerias com fornecedores em torno da compatibilidade do ecossistema. As províncias canadenses de pagador único compram por meio de licitações em grupo que favorecem a amplitude da plataforma em detrimento da inovação de nicho, enquanto os hospitais privados mexicanos importam equipamentos premium dos EUA para capturar fluxos de turismo médico. Apesar da maturidade, o forte apetite da região por atualizações habilitadas por IA mantém o mercado de brocas cirúrgicas vibrante, embora o crescimento anual se modere abaixo do ritmo dos mercados emergentes.

A Europa oferece um cenário estável, mas sensível à sustentabilidade. Alemanha, França e Reino Unido permanecem os compradores âncora, mas as diretivas ambientais e a divergência regulatória pós-Brexit adicionam camadas de conformidade. Hospitais na Itália e na Espanha estipulam cada vez mais embalagens de baixo desperdício e planos de reciclagem ao fim da vida útil nas licitações. Os estados da Europa Oriental, impulsionados pelos fundos estruturais da UE, modernizam as salas cirúrgicas com brocas sem fio para superar as linhas pneumáticas envelhecidas. Com a marcação dupla CE mais UKCA agora sendo padrão, os fornecedores simplificam os registros para evitar atrasos no lançamento de produtos, mantendo a participação continental competitiva.

A Ásia-Pacífico está definida para crescer a uma CAGR de 7,15%, a mais rápida do mundo. A China canaliza financiamento público para centros de trauma e investe em ecossistemas robóticos internos, frequentemente combinando fabricantes de brocas domésticos com braços construídos localmente para reduzir os gastos com importações. A população super-envelhecida do Japão continua a aumentar as listas de artroplastia, obrigando os hospitais a adotar brocas com controle de torque que minimizem a queima cortical em ossos osteoporóticos. As redes privadas de nível I da Índia equipam novos CCAs com conjuntos de bateria, enquanto as instalações governamentais ainda preferem conjuntos elétricos de baixo custo, criando um segmento de dois níveis. Austrália e Coreia do Sul, na vanguarda tecnológica, servem como locais de referência regionais para peças de mão de 75.000 RPM com registros de serviço baseados em nuvem. Coletivamente, essa combinação impulsiona o mercado de brocas cirúrgicas em direção a roteiros de produtos diversificados e específicos por região.

Panorama regulatório

As brocas cirúrgicas são regulamentadas como dispositivos médicos nos principais mercados, com brocas motorizadas de corte de osso nos Estados Unidos geralmente classificadas como Classe II do FDA com controles especiais (por exemplo, códigos de produto para instrumentos cirúrgicos motorizados). Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade do FDA (QMSR) entrou em vigor em 2 de fevereiro de 2026, incorporando a ISO 13485:2016 por referência e substituindo a estrutura anterior do 21 CFR Part 820, aumentando a importância de controles de design alinhados à ISO, gestão de fornecedores e processos pós-comercialização para fabricantes de brocas e fabricantes contratados.

Na Europa, a conformidade está ancorada no Regulamento (UE) 2017/745 (MDR) e em seu ecossistema de orientações e normas de apoio. Em maio de 2026, entraram em vigor os requisitos obrigatórios de registro no EUDAMED para os módulos de Ator, Registro de UDI/Dispositivo e Organismos Notificados, impactando a forma como os fabricantes de brocas (OEMs) e representantes autorizados gerenciam dados de dispositivos/UDI e rastreabilidade. A UE também atualizou insumos de conformidade de apoio durante 2026, incluindo atualizações do MDCG (abril de 2026) relacionadas à classificação e orientações sobre códigos EMDN, além de uma lista atualizada de normas harmonizadas publicada no Jornal Oficial em junho de 2026, reforçando expectativas quanto à segurança elétrica e ao desempenho essencial de equipamentos cirúrgicos motorizados.

Análise da cadeia de valor

A cadeia de valor vai da definição das necessidades clínicas e do design do produto, passando pela fabricação de componentes de precisão (usinagem multieixo de carcaças, trens de engrenagens e acoplamentos), montagem de peças de mão e consoles, testes de verificação/validação, até a distribuição por meio de vendas diretas de OEMs e parceiros de canal cirúrgico. Como as brocas são instrumentos motorizados e reutilizáveis que interagem com o processamento estéril, os fornecedores abrangem baterias e eletrônicos de carregamento, motores e componentes de acionamento, vedações e materiais esterilizáveis, além de ecossistemas de acessórios (brocas, pontas e carrinhos de acoplamento/carregamento). Grandes OEMs como Stryker, Zimmer Biomet, Medtronic, Johnson and Johnson (DePuy Synthes), CONMED, Arthrex e B. Braun normalmente integram brocas em plataformas de procedimentos mais amplas, enquanto fornecedores especializados (por exemplo, fabricantes de motores como Portescap) sustentam subconjuntos críticos de desempenho.

Os requisitos de qualidade e conformidade moldam a seleção de fornecedores e a economia de fabricação em toda a cadeia. Sistemas de qualidade alinhados à ISO 13485:2016, validação de processos e documentação de rastreabilidade (incluindo qualificação de instalação, operacional e de desempenho, quando aplicável) são centrais para a produção escalável e para sustentar auditorias regulatórias. Para equipamentos motorizados, os testes de segurança elétrica e desempenho essencial conforme a série IEC 60601 são um portão recorrente para transferência de design, alterações de design e acesso ao mercado, o que eleva o papel de laboratórios de teste e parceiros de certificação, juntamente com fabricantes contratados, na redução dos ciclos de iteração e no apoio a registros multirregionais.

Cenário Competitivo

O mercado apresenta consolidação moderada, com os principais players controlando uma fatia significativa da receita. Eles exercem vantagens de escala em equipes regulatórias, centros de treinamento clínico e ecossistemas de acessórios, dissuadindo entrantes menores. A Stryker aprofundou sua vantagem competitiva com o lançamento em 2024 do software Spine Guidance 5, integrando a telemetria das brocas nos consoles de navegação. A Johnson & Johnson agrupa seus joelhos robóticos VELYS com brocas a bateria e assinaturas plurianuais de análise, criando altos custos de troca para os hospitais.

Concorrentes especializados atacam nichos. A Hubly Surgical conquistou tração inicial nos EUA ao comprovar que sua broca craniana com parada automática reduz as reintervenções relacionadas a complicações, obtendo a adoção em toda a frota da Northwestern Medicine em março de 2025. A Paragon 28 adapta brocas de ângulo reto para artroplastia de tornozelo, um segmento mal atendido pelos gigantes multiespecialidades. Os fornecedores chineses, impulsionados por capital local e cotas de compras governamentais, oferecem conjuntos de alta velocidade a preços competitivos em todo o Sudeste Asiático, pressionando as empresas maiores no preço, mas ficando atrás em amplitude regulatória global.

A convergência tecnológica é o novo campo de batalha. Os fornecedores correm para integrar feedback de força baseado em IA, análises de uso registradas na nuvem e pacotes de bateria com autodiagnóstico. Empresas sem profundidade digital interna fazem parcerias com especialistas em software para fechar lacunas, como exemplificado pelo acordo da Zimmer Biomet em 2025 com uma startup de navegação cirúrgica dos EUA. Simultaneamente, as preocupações com o fornecimento de terras raras estimulam a P&D colaborativa em caminhos alternativos para magnetos. O ritmo competitivo mantém o mercado de brocas cirúrgicas dinâmico mesmo quando o crescimento de base se estabiliza.

Líderes do Setor Global de Brocas Cirúrgicas

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic plc

Portescap US Inc.

GMI Ilerimplant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Junho de 2026: A Stryker lançou a ferramenta motorizada premium para ossos pequenos TPX HD, para procedimentos ortopédicos complexos, incluindo revisões de articulações totais e cirurgias minimamente invasivas. O sistema adicionou integração de software I.D. Touch com os consoles Stryker CORE 2 e posicionou maior capacidade de torque e velocidade em relação à anterior TPX Micro Drill, reforçando a mudança para desempenho de brocas conectadas ao console e ajustáveis por software nas frotas hospitalares.

- Junho de 2025: A Arthrex lançou um sistema alimentado por bateria projetado para aplicações ortopédicas, expandindo seu portfólio de instrumentos cirúrgicos sem fio para atender às necessidades de mobilidade dos cirurgiões e reduzir a dependência de infraestrutura fixa. O lançamento apoiou a adoção mais amplia de plataformas sem fio em ambientes que priorizam tempo de rotatividade e portabilidade entre salas.

- Setembro de 2024: A Paragon 28 lançou uma Broca de Ângulo Reto projetada para procedimentos de substituição de tornozelo, direcionada a um nicho onde restrições de acesso e ângulos de abordagem especializados orientam a seleção da ferramenta. A introdução reforçou a especialização contínua na perfuração ortopédica, criando diferenciação de produto além das peças de mão de uso geral.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange sistemas de perfuração cirúrgica motorizados usados em salas de cirurgia e de procedimentos para criar orifícios ou moldar ossos, principalmente para procedimentos ortopédicos, de trauma, odontológicos, de otorrinolaringologia e neurológicos. Dimensionamos como receita gerada por consoles/unidades de acionamento de brocas e peças de mão de broca usadas para perfuração clínica.

Exclusões do escopo: Brocas manuais de mão e ferramentas rotativas de uso geral vendidas para uso não clínico são excluídas, e os consumíveis só são contabilizados quando enviados agrupados para uso direto com a broca.

Visão geral da segmentação

- Por Produto

- Brocas Pneumáticas

- Brocas Elétricas

- Brocas a Bateria

- Acessórios

- Por Velocidade

- Alta Velocidade (acima de 60.000 RPM)

- Velocidade Padrão (abaixo de 60.000 RPM)

- Por Aplicação

- Cirurgias Ortopédicas

- Cirurgias Dentárias

- Cirurgias de Otorrinolaringologia

- Neurocirurgia

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Cirurgia Ambulatorial

- Centros Especializados de Odontologia e Otorrinolaringologia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de demanda e oferta em torno dos volumes de procedimentos e padrões de uso de sistemas de brocas, traduzindo isso em insumos mensuráveis. Fontes públicas que ajudam a ancorar o modelo incluem bancos de dados de dispositivos do FDA dos EUA para autorizações de produtos, a Comissão de Comércio Internacional dos EUA e estatísticas alfandegárias nacionais para direção do fluxo comercial, séries de gastos com saúde da OCDE e do Banco Mundial, e o CDC e agências de saúde pública semelhantes para sinais de utilização cirúrgica.

Também analisamos registros de empresas, relatórios anuais, apresentações a investidores, anúncios de aquisição e publicações confiáveis de associações médicas para entender mudanças no mix de produtos e comportamento de preços. Quando necessário, usamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação/exportação em nível de embarque para verificar cruzadamente os pools de receita e mudanças tecnológicas. Essas fontes documentais não são exaustivas, e muitas outras referências públicas e pagas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foca em validar o que um sistema de broca inclui em compras reais, como os pacotes são precificados e quais ambientes impulsionam a maior parte do uso. Conversamos com uma combinação de fabricantes, distribuidores, equipes de compras hospitalares e clínicos em APAC, EMEA e Américas para refinar premissas sobre adoção, ciclos de substituição e o momento das atualizações de bateria e console.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 49% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento usa uma abordagem top-down, na qual os pools de procedimentos e a capacidade dos ambientes de cuidado são reconstruídos por geografia, sendo então convertidos em demanda por sistemas de broca por meio de premissas de penetração e utilização. O modelo é testado com aproximações seletivas bottom-up, como faixas de preço médio de venda amostradas multiplicadas pela demanda unitária, verificações de canal de distribuidores e divisões de receita de fornecedores. Isso ajuda a ajustar os totais quando um país parece super ou subpenetrado.

Os principais insumos usados no modelo incluem volumes de procedimentos cirúrgicos em indicações relacionadas a ossos, o mix entre ambientes ortopédicos versus odontológicos e de otorrinolaringologia, vida média do sistema de broca e ciclos de substituição, agrupamento típico de peças de mão com consoles, e progressão de preços vinculada a sistemas de bateria e configurações reutilizáveis versus de uso único. Quando os dados locais são escassos, as lacunas são tratadas por meio de análogos de países pares com base na densidade hospitalar e nos níveis de gastos, sendo então verificadas por especialistas para evitar dependência excessiva de um único proxy.

Para a previsão, é usada análise de cenários em torno do crescimento de procedimentos e do momento de substituição, apoiada por uma regressão multivariada que relaciona a demanda a tendências de gastos em saúde, indicadores de envelhecimento populacional e padrões de normalização de cirurgias eletivas discutidos em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados verificando se a demanda unitária implícita, o crescimento da base instalada e a movimentação de preços permanecem consistentes com o comportamento de compra conhecido e os sinais de gastos públicos em saúde. Variações grandes acionam uma segunda revisão das premissas, seguida de novo contato com entrevistados selecionados para confirmar se a mudança é específica de um país ou mais ampla.

Antes da aprovação final, o modelo é revisado em etapas, incluindo revisão interna por pares dos insumos, verificação de variância em relação a edições anteriores e uma verificação final de consistência entre regiões e ambientes de uso final. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma última passagem de atualização é concluída próximo à entrega, para que os clientes recebam a visão mais atual.

Tamanho do mercado de brocas cirúrgicas da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para brocas cirúrgicas podem variar mesmo quando o tema parece semelhante, porque o limite do produto e o que é contabilizado como receita não são consistentes entre as fontes. As diferenças também aparecem quando os anos-base mudam, o momento da conversão cambial muda, ou quando itens agrupados são tratados como um mercado adicional completo.

Ao rastrear os limites de receita do agrupamento console-mais-peça-de-mão e atualizar as premissas de agrupamento com verificações por entrevista, a Mordor Intelligence mantém o total focado em sistemas de brocas motorizadas usados para perfuração óssea clínica, em vez de incluir brocas independentes, ferramentas cirúrgicas motorizadas amplas ou sistemas de serra adjacentes. Algumas estimativas também projetam crescimento a partir de um ciclo de atualização mais agressivo, enquanto outras mantêm os preços estáveis ou misturam dispositivos manuais e motorizados, o que pode levar o tamanho do mercado em direções diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,16 bilhão de USD (2026) | |

| Consultoria Global A | 1,53 bilhão de USD (2026) | Usa um escopo mais amplo de instrumentos cirúrgicos motorizados, que pode incluir sistemas de serra adjacentes e categorias de ferramentas mais amplas, e tende a aplicar um aumento de ASP impulsionado por atualizações mais alto sem verificações consistentes dos limites de agrupamento. |

| Editora Especializada B | 1,11 bilhão de USD (2024) | Ancora-se em um ano-base anterior com premissas de recuperação de procedimentos mais conservadoras, e mistura acessórios e descartáveis como um pool adicional separado, o que pode subestimar a receita principal do sistema de brocas ao deslocar valor para fora do mercado principal. |

A diferença na tabela se deve, em grande parte, ao escopo e à forma como pacotes, acessórios e mudanças de preço são tratados ao longo do tempo. Nossa abordagem permanece rastreável à demanda de procedimentos, ciclos de substituição e etapas de precificação realistas, o que torna o número final mais fácil de reconciliar e repetir quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de brocas cirúrgicas?

O mercado de brocas cirúrgicas está avaliado em USD 1,16 bilhão em 2026 e está previsto para atingir USD 1,51 bilhão até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As brocas a bateria formam o segmento de expansão mais rápida, registrando uma CAGR de 6,12% à medida que a mobilidade sem fio ganha tração nas salas cirúrgicas modernas.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento do mercado?

Os CCAs realizam cada vez mais cirurgias ambulatoriais de articulações e coluna vertebral; sua necessidade de equipamentos portáteis e independentes de infraestrutura impulsiona a demanda por brocas a bateria, ajudando o segmento a crescer a uma CAGR de 6,84%.

Qual região geográfica registrará o maior crescimento até 2031?

A Ásia-Pacífico lidera com uma CAGR de 7,15%, graças aos grandes volumes de procedimentos, à construção de hospitais e à crescente adoção de tecnologias ortopédicas avançadas.

Como as preocupações com sustentabilidade estão afetando as compras de brocas?

As licitações europeias e norte-americanas consideram cada vez mais os resíduos de uso único e a reciclabilidade das baterias, levando os fornecedores a projetar carcaças ecológicas e programas de reciclagem.

Página atualizada pela última vez em: