Tamanho e Participação do Mercado de Sistemas Subsea

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

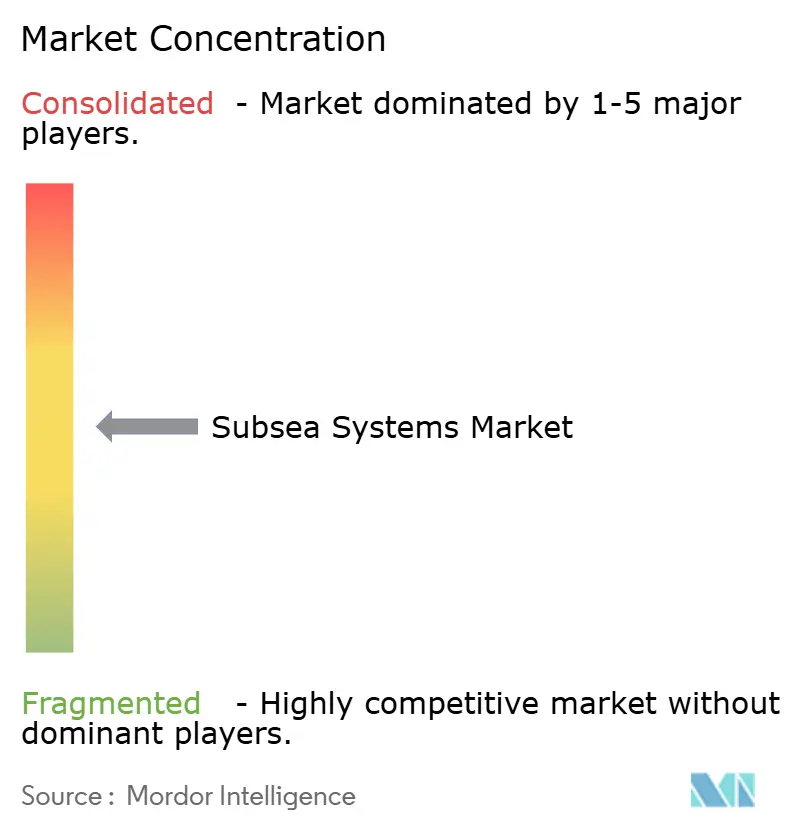

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Subsea por Mordor Intelligence

O tamanho do Mercado de Sistemas Subsea está projetado para expandir de USD 17,83 bilhões em 2025 e USD 19,75 bilhões em 2026 para USD 25,03 bilhões até 2031, registrando uma CAGR de 4,85% entre 2026 e 2031.

Os operadores estão direcionando capital para tie-backs de baixo custo que conectam novos poços a embarcações flutuantes de produção, armazenamento e descarregamento existentes, reduzindo os custos unitários em até 40% em bacias de águas profundas.[1]TechnipFMC, "Relações com Investidores – Projetos e Contratos," technipfmc.com Um salto de 23% nas sanções de projetos em águas profundas durante 2025, combinado com avanços no processamento subsea que reduzem os preços de equilíbrio abaixo de USD 40 por barril, está ampliando a margem de investimento.[2]Rystad Energy, "Sanções de Campos Offshore e Tendências de Investimento," rystadenergy.com O crescimento é mais forte em campos de águas ultraprofundas, equipamentos de alta pressão de nicho e tecnologias digitais que reduzem os gastos com inspeção, manutenção e reparo. A diferenciação competitiva gira em torno de modelos integrados de engenharia-aquisição-construção-instalação (EPCI), hardware modular padronizado e movimentos antecipados em infraestrutura subsea de captura de carbono e energia eólica offshore. A escassez na cadeia de suprimentos de ligas de titânio e semicondutores e mudanças de política, como a moratória de arrendamento do Golfo do México em 2024, moderam o impulso, mas as perspectivas de médio prazo permanecem positivas.

Principais Conclusões do Relatório

- Por tipo de sistema, os sistemas de produção subsea detinham 66,1% da participação do mercado de sistemas subsea em 2025, enquanto os sistemas de processamento subsea têm previsão de expansão a uma CAGR de 5,8% até 2031.

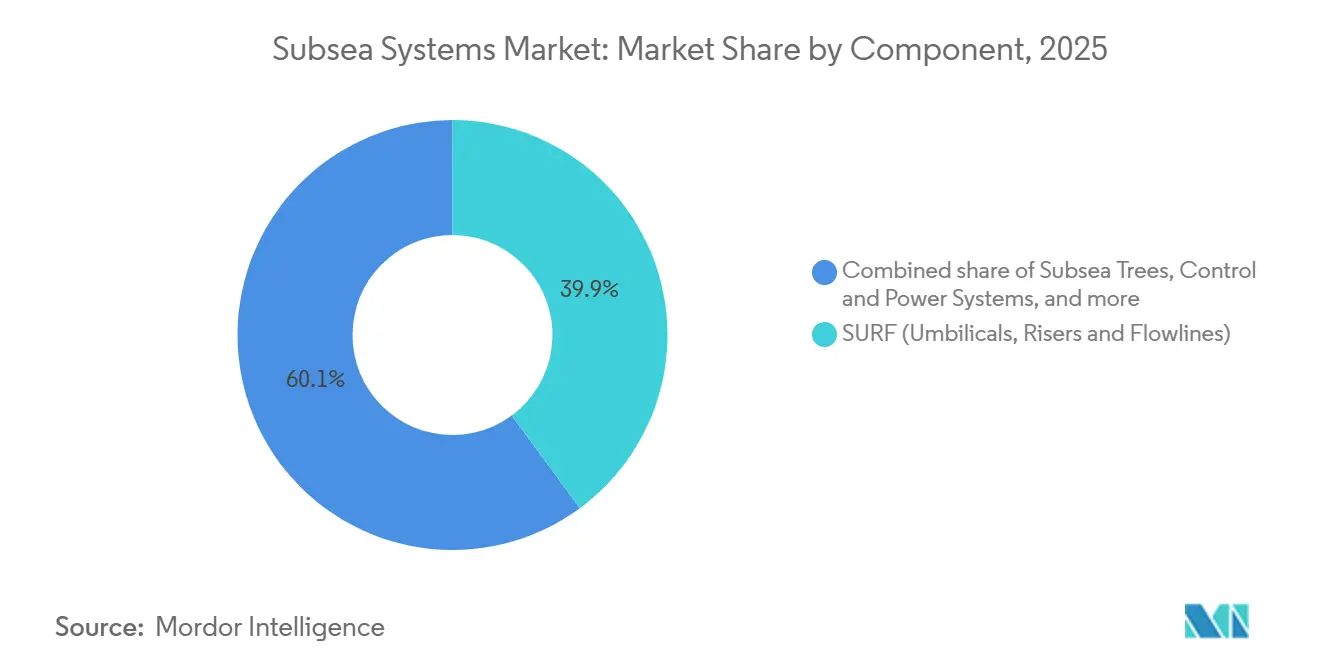

- Por componente, o SURF capturou 39,9% do tamanho do mercado de sistemas subsea em 2025 e está projetado para crescer a uma CAGR de 6,5% até 2031.

- Por profundidade da água, os projetos em águas rasas representaram 61,5% da participação do mercado de sistemas subsea em 2025; as águas ultraprofundas estão avançando a uma CAGR de 7,7% até 2031.

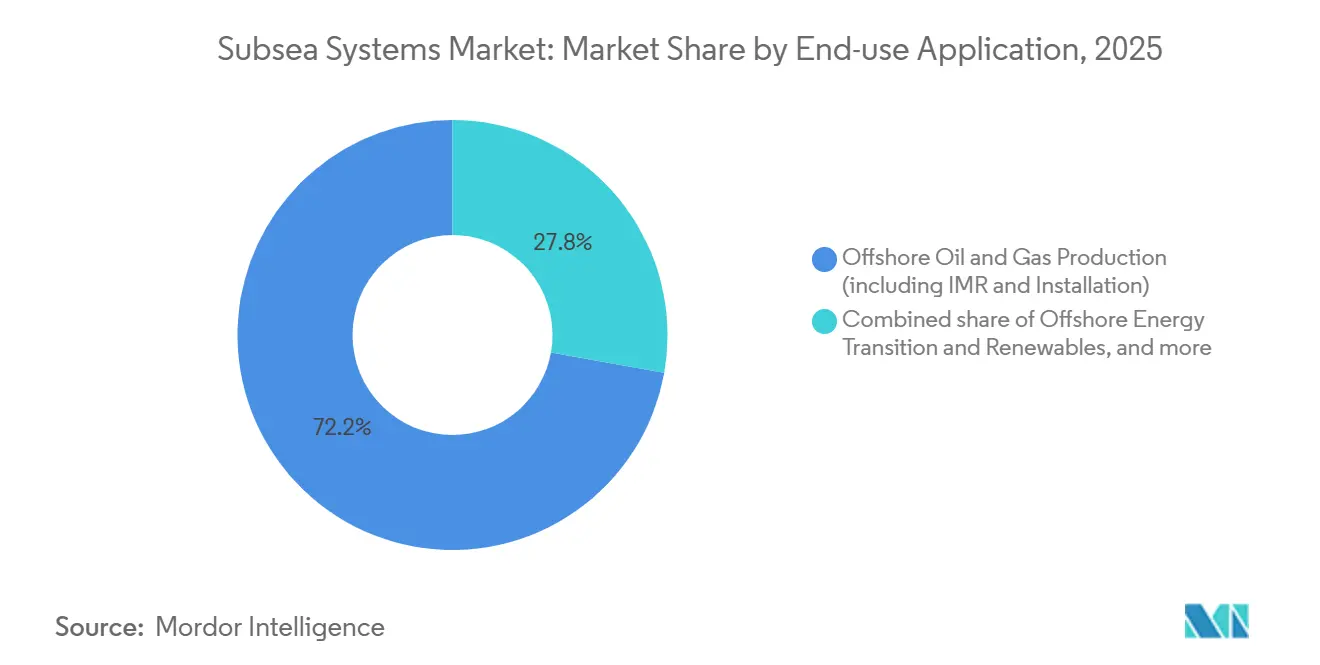

- Por aplicação de uso final, a produção de petróleo e gás offshore dominou com 72,2% de participação na receita em 2025, enquanto a transição energética offshore e as energias renováveis estão definidas para expandir a uma CAGR de 14,2% até 2031.

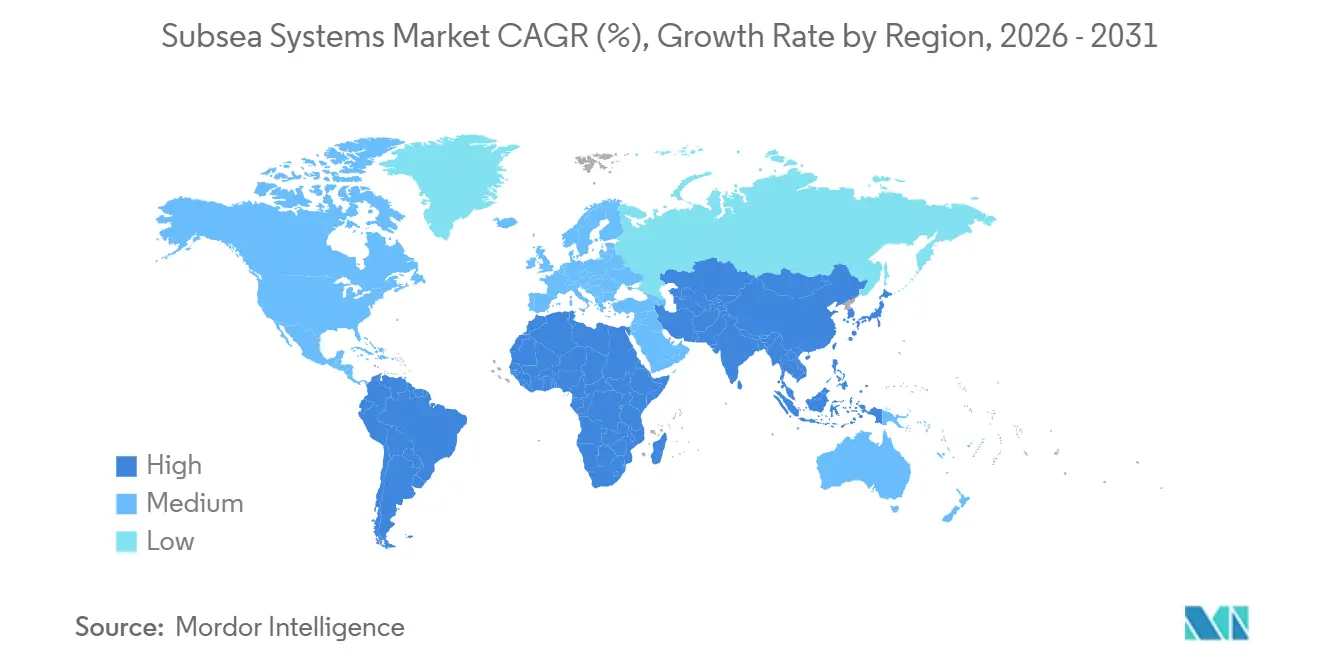

- Por geografia, a América do Norte liderou com 34,7% de participação no mercado de sistemas subsea em 2025, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 11,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Subsea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhoria da economia dos projetos via tie-backs de FPSO | +1.2% | Brasil, Guiana, África Ocidental | Médio prazo (2-4 anos) |

| Aumento nas sanções de campos em águas profundas e ultraprofundas | +1.5% | América do Sul, Golfo do México, África Ocidental | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em equipamentos de ampliação e alta pressão | +0.9% | Mar do Norte, Golfo do México, Brasil | Longo prazo (≥ 4 anos) |

| Tendência de alta em extensão de vida de campos maduros e gastos com IMR | +0.7% | Mar do Norte, Golfo do México | Médio prazo (2-4 anos) |

| Adoção antecipada de infraestrutura subsea de injeção de CO₂ | +0.4% | Noruega, Reino Unido, Austrália | Longo prazo (≥ 4 anos) |

| Manutenção preditiva baseada em gêmeo digital e IA | +0.3% | Noruega, Reino Unido, Golfo do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Melhoria da Economia dos Projetos via Tie-Backs de FPSO

A eliminação de plataformas fixas e dutos de exportação em profundidades de água superiores a 1.000 m reduz os gastos iniciais em até 45%.[3]Petrobras, "Desenvolvimento do Pré-Sal e Planos de Investimento 2025-2029," petrobras.com.br O campo de Búzios conecta 24 poços a quatro FPSOs por meio de uma rede de 180 km e opera com um preço de equilíbrio de USD 35 por barril, em comparação com USD 55 para layouts de plataformas fixas. Modelos de poço replicáveis no projeto Yellowtail da ExxonMobil reduziram as horas de engenharia em 40% e permitiram investimento faseado alinhado ao desempenho comprovado do reservatório.[4]ExxonMobil, "Operações na Guiana – Bloco Stabroek," corporate.exxonmobil.com A modularidade do FPSO Caminho da Azule Energy suporta futuros tie-ins de poços sem alterações na superestrutura, justificando um prêmio de 15% no custo inicial do equipamento.

Aumento nas Sanções de Campos em Águas Profundas e Ultraprofundas

Quarenta e sete projetos atingiram a decisão final de investimento em 2025, acima de trinta e oito em 2024. A Petrobras planeja 180 novos poços e 12 FPSOs em seus ativos de pré-sal para manter uma produção de 2,3 milhões de b/d até 2030. O Bloco Stabroek da Guiana adicionou três aprovações exigindo setenta e duas árvores e 420 km de linhas de fluxo em 1.600 m de água. As fases de Kaminho e Greater Tortue Ahmeyim na África Ocidental integram compressão subsea para aumentar a recuperação em 18% em reservatórios em maturação. O Anchor da Chevron, o campo de 20.000 psi mais profundo do mundo, validou um design que desbloqueia quatro bilhões de barris em perspectivas similares no Golfo do México.

Avanços Tecnológicos em Equipamentos de Ampliação e Alta Pressão

Quatorze estações de compressão subsea instaladas pela divisão OneSubsea da SLB haviam adicionado 1,2 bilhão de barris de reservas recuperáveis até 2025. A Baker Hughes aumentou a vazão de Ormen Lange em 280 MMcf/d, adiando uma expansão de superestrutura de USD 1,8 bilhão. A árvore de 20.000 psi da Aker Solutions reduz a área de cabeça de poço em 30% e suporta instalações em viagem única, economizando cinco dias de embarcação por poço. A separação de água de fundo de poço da TechnipFMC reduziu a carga da superestrutura em 40% em Mero, diminuindo o tamanho e o custo do FPSO.

Tendência de Alta em Extensão de Vida de Campos Maduros e Gastos com IMR

O trabalho de IMR e de campos maduros agora captura 38% do capital subsea em bacias maduras. A Equinor investiu USD 1,1 bilhão em Gullfaks para substituir vinte e duas árvores e linhas de fluxo resistentes à corrosão, adicionando 150 milhões de barris de reservas. A Oceaneering registrou um aumento de 34% nos contratos de IMR em 2025, utilizando ROVs que reduzem a dependência de mergulhadores. Os tie-ins custam USD 8-12 milhões por poço com um retorno de 18 meses com o petróleo acima de USD 60. Os gêmeos digitais na Aker BP reduziram o tempo de inatividade não planejado em 22% e estenderam os intervalos de inspeção para cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e moratórias de perfuração offshore | -0.8% | Estados Unidos, partes da Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de ligas e eletrônicos | -0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de talentos em força de trabalho de ROV e robótica | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Moratórias de Perfuração Offshore

A moratória dos EUA de 2024 retirou 12 milhões de acres, eliminando a demanda em áreas que antes produziam 18% da produção offshore doméstica. O plano da Dinamarca de suspender novas licenças no Mar do Norte até 2050 paralisou USD 3,2 bilhões em projetos subsea. Um imposto sobre lucros extraordinários de 78% no Reino Unido dissuadiu quatro desenvolvimentos que necessitavam de quarenta e oito árvores. O capital está sendo redirecionado para o Brasil, Guiana e Oriente Médio, que capturaram 64% dos gastos subsea em 2025. Ciclos de investimento mais curtos favorecem tie-backs pequenos, reduzindo a intensidade de equipamentos por campo.

Gargalos na Cadeia de Suprimentos de Ligas Especiais e Eletrônicos

A escassez de esponja de Titânio Grau 5 elevou os prazos de entrega para 18 meses em 2025. O Japão e a Rússia fornecem 62% da produção, levando à requalificação com custos 25-30% mais altos. A proibição de exportação de minério de níquel da Indonésia reduziu o níquel refinado global em 8%. Chips lógicos avançados para módulos de controle subsea enfrentam atrasos de 14 meses sob restrições de exportação, levando alguns operadores a reverter para sistemas hidráulicos que oferecem 15% menos largura de banda de dados. A AIE projeta uma intensidade mineral 35% maior até 2030, amplificando o risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: O Processamento Avança à Medida que a Produção Amadurece

Os sistemas de processamento subsea devem se expandir a uma CAGR de 5,8% até 2031, superando o mercado geral de sistemas subsea. A compressão Åsgard da Equinor adicionou 306 milhões de boe de reservas em 2024. Os módulos de ampliação da Baker Hughes em Ormen Lange aumentaram a exportação em 280 MMcf/d sem alterações na superestrutura. A demanda por suporte e intervenção subsea está crescendo 4,2% ao ano à medida que os contratos de IMR aumentam no Mar do Norte e no Golfo do México. As interfaces padronizadas API 17G e ISO 13628 agora reduzem os prazos de fabricação em 20%.

A dominância contínua dos sistemas de produção reflete a participação de 66,1% no mercado de sistemas subsea registrada em 2025, mas o crescimento modera à medida que as aprovações de campos novos atingem um platô. Os pacotes EPCI integrados reduzem os cronogramas de entrega, mas a saturação em árvores convencionais redireciona o orçamento para compressão, ampliação e atualizações de controle digital. Em bacias maduras, as intervenções de retrofit sustentam um fluxo de pedidos estável para sistemas de workover.

Por Componente: O SURF Domina em Meio ao Alongamento dos Tie-Backs

O SURF capturou 39,9% do tamanho do mercado de sistemas subsea em 2025 e crescerá a uma CAGR de 6,5% à medida que os tie-backs se estendem além de 150 km na Bacia Orange da Namíbia. Os risers de onda preguiçosa de aço em Mero reduziram o tempo de instalação em 40%. Os umbilicais eletro-hidráulicos híbridos com sensoriamento de fibra óptica detectam anomalias térmicas 72 horas antes do que os medidores de pressão. As árvores subsea detêm 18,2% de participação, com designs de 20.000 psi habilitando campos profundos de alta pressão.

Os sistemas de controle e energia estão migrando para arquiteturas totalmente elétricas que reduzem o peso do umbilical em 40% e dobram os intervalos de manutenção. O acionador de velocidade variável subsea da ABB em Johan Sverdrup alimenta bombas diretamente por meio de um link de 8 MW, eliminando as unidades hidráulicas. Manifolds, bombas e módulos de ampliação representam 17,3% de participação, com a ampliação crescendo 7,1% ao ano à medida que os programas de recuperação aprimorada se expandem.

Por Profundidade da Água: Águas Ultraprofundas Aceleram Apesar da Dominância das Águas Rasas

Os ativos em águas rasas ainda representavam 61,5% da participação no mercado de sistemas subsea em 2025, beneficiando-se de tie-backs de campos maduros que custam USD 8-12 milhões por poço. Os projetos em águas ultraprofundas no Brasil, Guiana e novos campos da África Ocidental suportam uma CAGR de 7,7%, impulsionada pela concentração de recursos e hardware avançado de 20.000 psi. O Big Foot da Chevron utiliza designs de árvores comprovados em águas rasas adaptados para pressões ultraprofundas, demonstrando a transferência de tecnologia entre profundidades.

As águas profundas (500-1.500 m) detinham uma participação de 23,8%, com a Ikike da TotalEnergies instalando dezoito árvores entre 1.200 m e 1.400 m. Os sistemas modulares padronizados sob o Subsea 2.0 da TechnipFMC reduzem os custos em 30%, estreitando a diferença econômica entre as classes de profundidade.

Por Aplicação de Uso Final: A Transição Energética Perturba a Hegemonia do Petróleo e Gás

A produção de petróleo e gás offshore assegurou 72,2% da participação no mercado de sistemas subsea em 2025. A disciplina de capital concentra-se em ativos de pré-sal de alta especificação, como o plano de USD 64 bilhões da Petrobras até 2029. O incremento Marjan da Saudi Aramco adiciona trinta e seis poços em 90 m de água, destacando as vantagens de custo em regiões de baixa tributação.

A transição energética offshore e as energias renováveis avançam a uma CAGR de 14,2%. Os projetos de CCS Northern Lights e Bifrost reutilizam a infraestrutura subsea existente, reduzindo os custos de capital em mais da metade. Os cabos de energia eólica offshore para Dogger Bank e Empire Wind criam um mercado de cabos de USD 8,2 bilhões até 2030. A energia e as comunicações subsea crescem 8,3% ao ano, enquanto a mineração em águas profundas permanece suspensa aguardando regulamentações de 2027.

Análise Geográfica

A América do Norte reteve 34,7% da participação no mercado de sistemas subsea em 2025. O Golfo do México impulsiona a demanda por hardware de alta pressão, evidenciada pelas sete árvores do Anchor classificadas para 20.000 psi. A aprovação do Canadá de 5 GW de energia eólica flutuante ao largo de Nova Escócia posiciona os fornecedores de cabos para contratos de vários anos. Os farm-outs do México convidam tie-backs de baixo custo em águas rasas.

A Ásia-Pacífico está projetada para registrar uma CAGR de 11,9% até 2031. A CNOOC planeja instalar 120 árvores para a Baía de Bohai até 2030. O KG-DWN-98/2 da ONGC instalará dezoito árvores em água com mais de 1.800 m de profundidade. A Petronas sancionou vinte e quatro poços para Limbayong e Jerun em 2024. Avaliações ambientais chinesas mais rigorosas adicionam seis meses aos licenciamentos, mas aumentam a transparência.

A Europa se estabiliza à medida que os operadores se voltam para a extensão de vida e o CCS. Sleipner agora injeta 1,7 milhão de t/a de CO₂ com classificações de equipamentos de trinta anos. Doze licenças de CCS no Reino Unido necessitarão de quarenta poços de injeção e 200 km de dutos. A América do Sul mantém alta demanda por árvores de alta especificação, com a Petrobras encomendando setenta e duas unidades durante 2024-2025. A Argentina estuda um local de energia eólica flutuante de 2 GW ao largo de Buenos Aires.

O Oriente Médio e a África emergem como regiões de oscilação. Marjan perfurará trinta e seis poços subsea, enquanto Hail e Ghasha da ADNOC empregam nossos manifolds de gás construídos para 22% de H₂S. O Kaminho da África Ocidental conecta quinze poços por meio de um manifold de 12 slots instalado pela Subsea 7.

Cenário Competitivo

Os cinco principais fornecedores, TechnipFMC, Subsea 7, Aker Solutions, Baker Hughes e SLB OneSubsea, detinham coletivamente 58% do valor global de EPCI em 2025, indicando consolidação moderada. O modelo iEPCI da TechnipFMC reduziu os cronogramas de Mero-3 em 18 meses e diminuiu o custo instalado em 22%. A Aliança de Integração Subsea entre Aker e Subsea 7 visa economias de custo de 20% ao fundir fábricas de equipamentos com frotas de instalação.

A liderança tecnológica centra-se em gêmeos digitais, processamento subsea e controle totalmente elétrico. A Aker BP reduziu o tempo de inatividade em 22% por meio de modelos baseados na Cognite. As quatorze unidades de compressão da SLB garantem receita de serviço de vários anos. As empresas de médio porte se reposicionam: a Dril-Quip saiu das árvores de commodities para se concentrar em risers para ambientes severos. Os fabricantes de cabos Prysmian e Nexans diversificam-se para a energia eólica offshore, ampliando o escopo subsea. Os depósitos de patentes, liderados pelos vinte e três da TechnipFMC em 2024, enfatizam processamento e controle digital.

Líderes do Setor de Sistemas Subsea

Subsea 7 SA

TechnipFMC PLC

Akastor ASA

National-Oilwell Varco Inc

Baker Hughes Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A SMD, empresa de tecnologia subsea, inaugurou o SMD Tech Works, um hub de inovação e fabricação, com um investimento de USD 4,03 milhões (GBP 3 milhões). Localizado no Corredor Tyne de Newcastle, um centro de avanços subsea, a instalação amplia as capacidades de produção e apoia o papel da SMD no desenvolvimento de tecnologia subsea.

- Setembro de 2025: A Petrobras concedeu à TechnipFMC um contrato para sistemas de produção subsea, abrangendo design, engenharia e fabricação para projetos de campos novos, campos maduros e revitalização. O acordo inclui suporte à instalação, serviços ao longo da vida útil do campo e provisões para equipamentos e serviços adicionais.

- Abril de 2025: A Saipem assegurou contratos no valor de aproximadamente USD 720 milhões no Oriente Médio e na Guiana. O primeiro contrato envolve atividades de EPCI para reparar dutos subsea para um grande cliente do Oriente Médio ao longo de três anos.

- Agosto de 2024: Um navio de transporte de petróleo bruto de grande porte (VLCC) está sendo convertido em uma unidade flutuante de produção, armazenamento e descarregamento (FPSO), que se tornará o sétimo FPSO da TotalEnergies em Angola. O projeto inclui um pacote de umbilicais, risers e linhas de fluxo subsea (SURF), compreendendo aproximadamente 30 km de linhas de fluxo subsea de 8 e 10 polegadas, risers e umbilicais. O FPSO se conectará a uma rede de produção subsea.

Escopo do Relatório Global do Mercado de Sistemas Subsea

Os sistemas subsea são equipamentos, operações ou aplicações totalmente submersos no oceano, especialmente quando situados a alguma distância da costa, em águas oceânicas profundas ou no leito marinho. O termo é frequentemente utilizado em conexão com oceanografia, engenharia marinha ou oceânica, exploração oceânica, veículos operados remotamente (ROVs), veículos autônomos subaquáticos (AUVs), cabos submarinos de comunicação ou energia, mineração de minerais no fundo do mar, petróleo e gás e energia eólica offshore.

O mercado de sistemas subsea é segmentado por tipo de sistema, componente, profundidade da água, uso final e região. O mercado é segmentado por tipo de sistema em sistemas de produção subsea, sistemas de processamento subsea e suporte e intervenção. O mercado é segmentado por componentes em umbilicais, risers e linhas de fluxo subsea (SURF), árvores, cabeças de poço, manifolds e outros componentes. Por profundidade da água, o mercado é segregado entre águas rasas, profundas e ultraprofundas. Por uso final, o mercado é dividido em petróleo e gás, transição energética, energia e comunicações, mineração e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas subsea nas principais regiões. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base na receita (USD bilhões).

| Sistemas de Produção Subsea |

| Sistemas de Processamento Subsea |

| Suporte e Intervenção Subsea |

| SURF (Umbilicais, Risers e Linhas de Fluxo) |

| Árvores Subsea |

| Cabeças de Poço |

| Manifolds |

| Sistemas de Controle e Energia |

| Bombas e Compressores Subsea |

| Módulos de Ampliação Subsea |

| Outros Componentes (Flutuabilidade, Válvulas, Valas) |

| Águas Rasas (Até 500 m) |

| Águas Profundas (500 a 1.500 m) |

| Águas Ultraprofundas (Acima de 1.500 m) |

| Produção de Petróleo e Gás Offshore (incluindo IMR e Instalação) |

| Transição Energética Offshore e Energias Renováveis |

| Energia e Comunicações Subsea |

| Mineração Subsea |

| Outros (Defesa e Segurança, Armazenamento Subsea, Acadêmico e de Pesquisa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| França | |

| Itália | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Argélia | |

| Restante do Oriente Médio e África |

| Por Tipo de Sistema | Sistemas de Produção Subsea | |

| Sistemas de Processamento Subsea | ||

| Suporte e Intervenção Subsea | ||

| Por Componente | SURF (Umbilicais, Risers e Linhas de Fluxo) | |

| Árvores Subsea | ||

| Cabeças de Poço | ||

| Manifolds | ||

| Sistemas de Controle e Energia | ||

| Bombas e Compressores Subsea | ||

| Módulos de Ampliação Subsea | ||

| Outros Componentes (Flutuabilidade, Válvulas, Valas) | ||

| Por Profundidade da Água | Águas Rasas (Até 500 m) | |

| Águas Profundas (500 a 1.500 m) | ||

| Águas Ultraprofundas (Acima de 1.500 m) | ||

| Por Aplicação de Uso Final | Produção de Petróleo e Gás Offshore (incluindo IMR e Instalação) | |

| Transição Energética Offshore e Energias Renováveis | ||

| Energia e Comunicações Subsea | ||

| Mineração Subsea | ||

| Outros (Defesa e Segurança, Armazenamento Subsea, Acadêmico e de Pesquisa) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Argélia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas subsea?

O tamanho do mercado de sistemas subsea foi de USD 19,75 bilhões em 2026 e está previsto para atingir USD 25,03 bilhões até 2031.

Qual segmento cresce mais rapidamente no período de previsão?

As aplicações subsea de transição energética offshore e energias renováveis estão projetadas para expandir a uma CAGR de 14,2% até 2031.

Qual é a importância do SURF nos gastos gerais?

O SURF representou 39,9% do tamanho global do mercado de sistemas subsea em 2025 e deve registrar uma CAGR de 6,5% até 2031.

Qual região lidera a demanda atualmente?

A América do Norte liderou com 34,7% de participação no mercado de sistemas subsea em 2025, impulsionada pela atividade em águas profundas no Golfo do México.

Qual é o papel dos tie-backs de FPSO na economia dos projetos?

Os tie-backs para FPSOs existentes podem reduzir os custos de capital em até 40%, baixando os preços de equilíbrio para próximo de USD 35 por barril em ambientes de águas profundas.

Como o risco na cadeia de suprimentos afeta as perspectivas do mercado?

Os longos prazos de entrega de ligas de titânio e semicondutores podem adicionar custos e atrasos, reduzindo a CAGR global em um estimado de 0,5%.

Página atualizada pela última vez em: