Tamanho e Participação do Mercado de Tiras de Fechamento de Feridas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

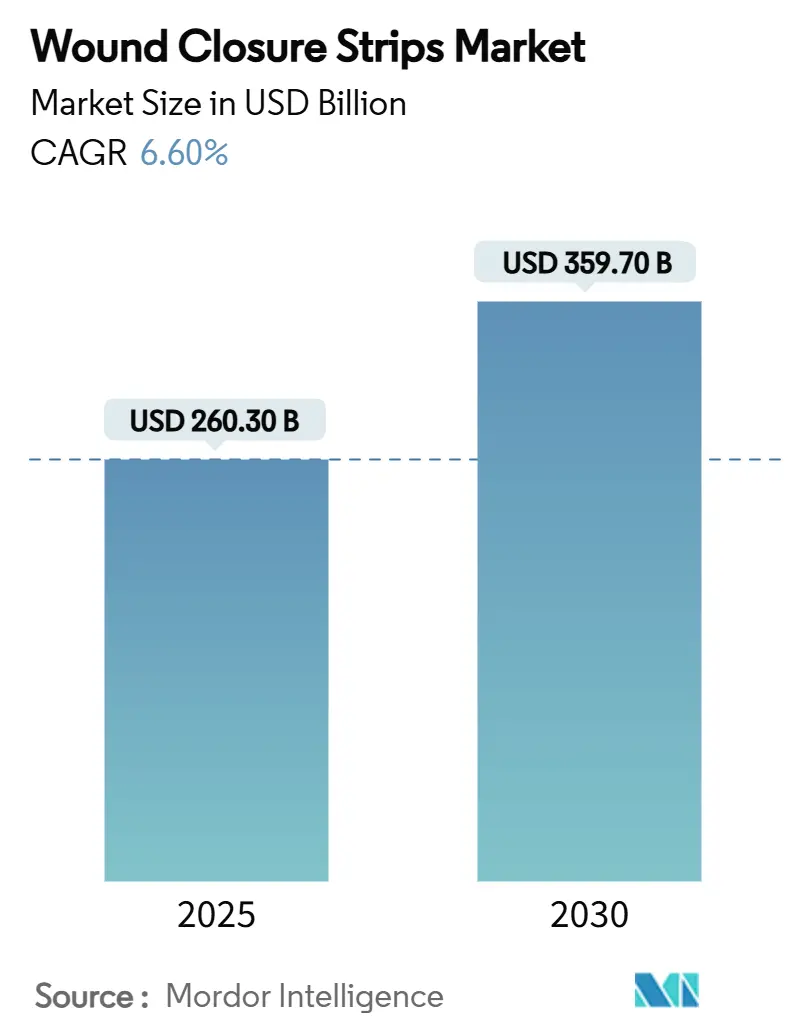

| Tamanho do Mercado (2025) | 260.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 359.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tiras de Fechamento de Feridas por Mordor Intelligence

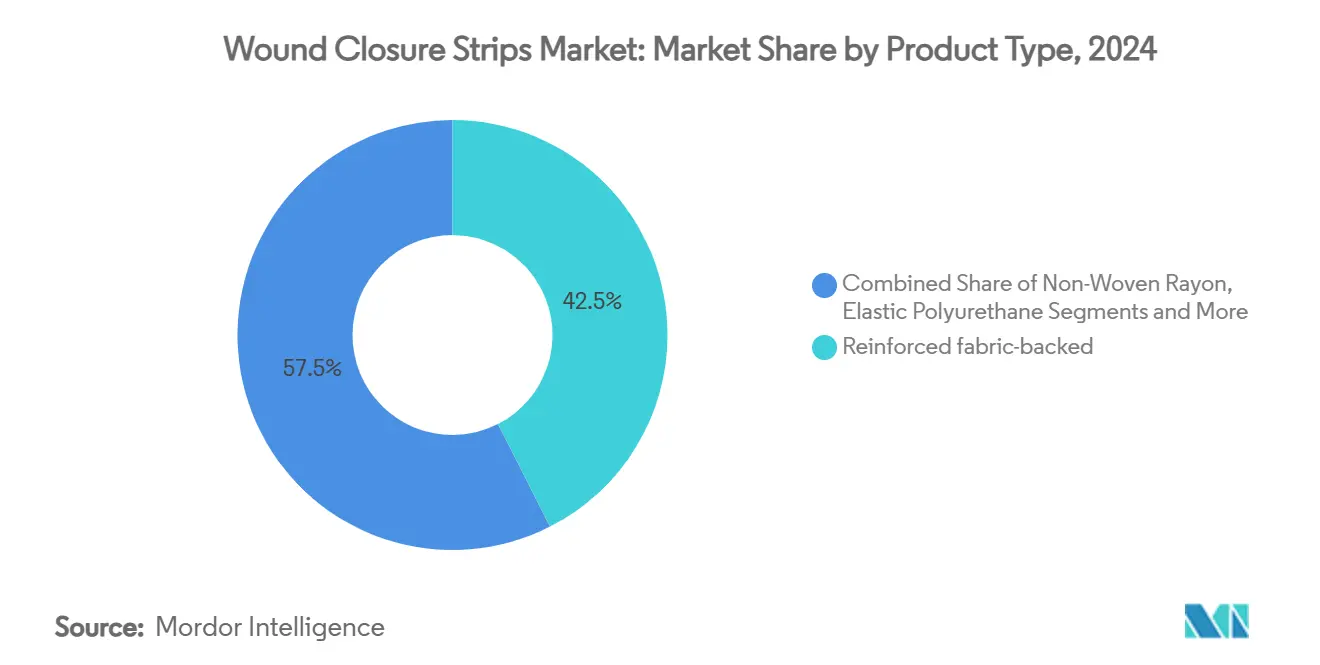

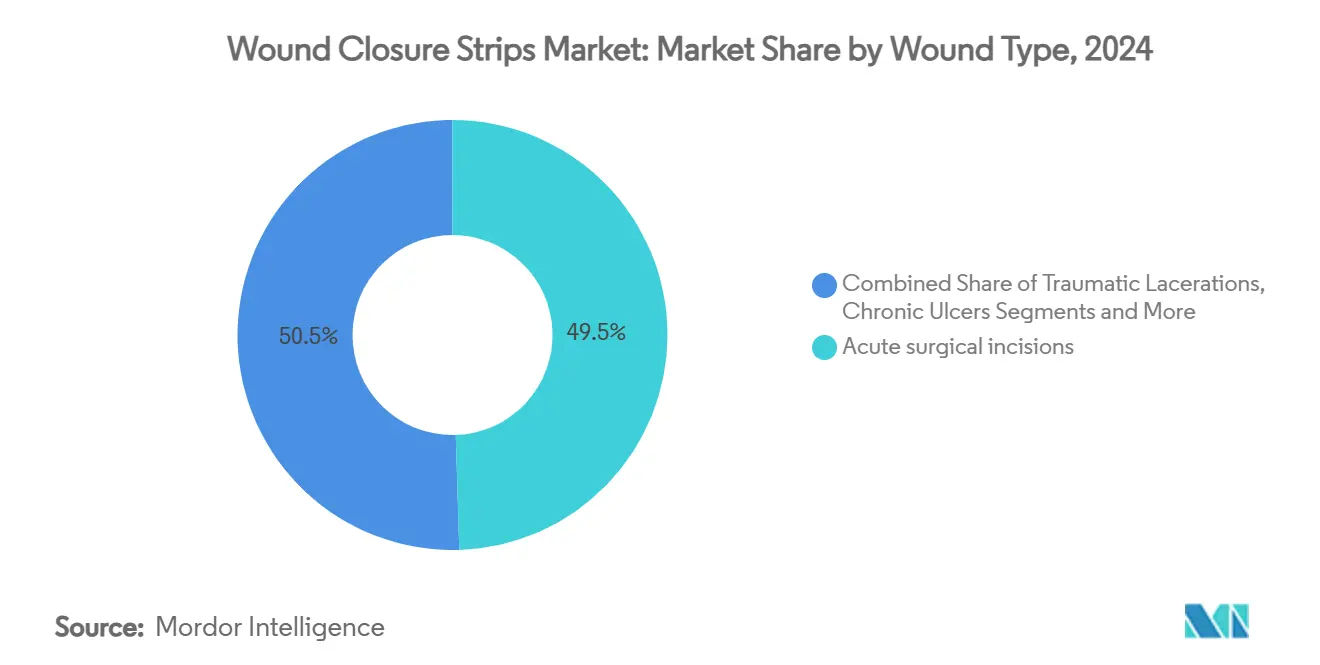

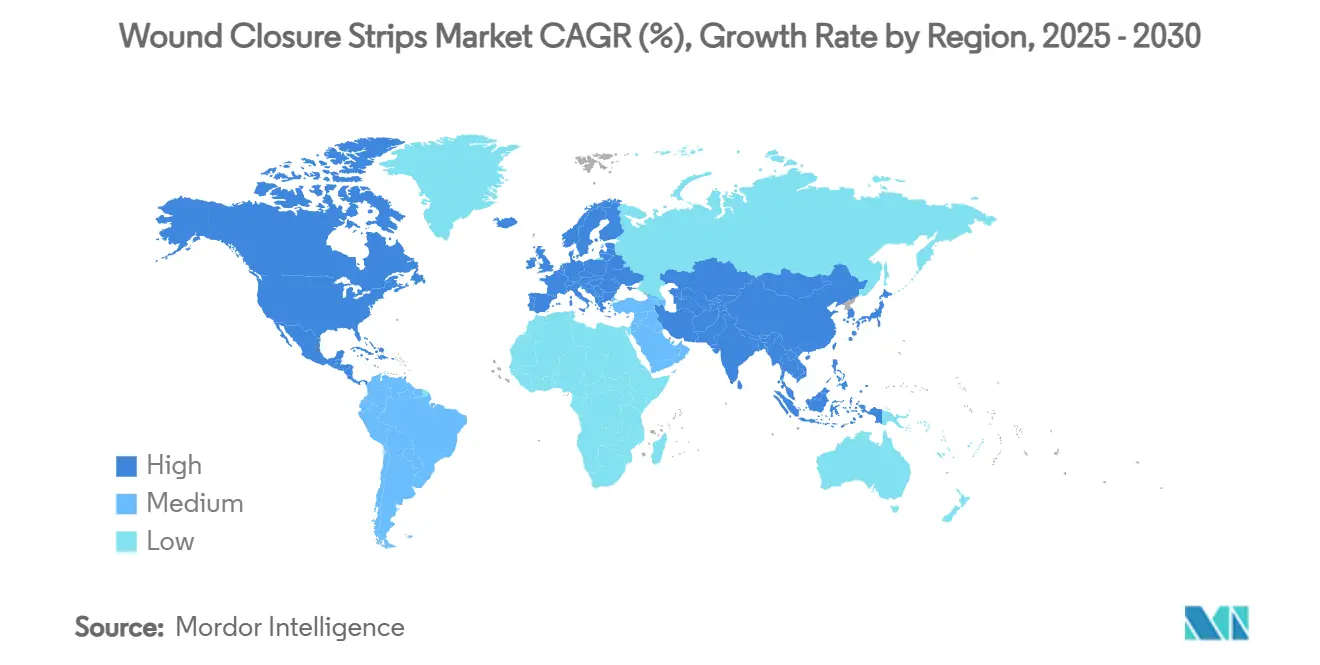

O tamanho do mercado de tiras de fechamento de feridas é de USD 260,3 milhões em 2025 e está no caminho certo para atingir USD 359,7 milhões até 2030 a um CAGR de 6,60%, evidenciando uma demanda resiliente por soluções avançadas de fechamento cutâneo em salas de cirurgia, departamentos de emergência e ambientes de cuidados domiciliares. O aumento dos volumes de procedimentos cirúrgicos, a crescente incidência de feridas crônicas e a inovação contínua em revestimentos antimicrobianos mantêm o mercado de tiras de fechamento de feridas firmemente em uma trajetória de crescimento. A América do Norte detém a maior participação de 38,1% graças a uma extensa infraestrutura cirúrgica e reembolsos favoráveis. Ao mesmo tempo, a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,2%, à medida que o diabetes e o envelhecimento populacional aceleram a demanda regional. Os produtos com suporte de tecido reforçado representam 42,5% da participação do mercado de tiras de fechamento de feridas em 2024, pois os cirurgiões valorizam a resistência à tração em aplicações de alta tensão; no entanto, as tiras com revestimento antimicrobiano são o produto de destaque, com um CAGR de 9,8%, à medida que os hospitais intensificam os esforços de prevenção de infecções. A química adesiva acrílica permanece dominante com 54,1% de participação de mercado, embora as alternativas à base de silicone estejam crescendo a um CAGR de 8,5%, minimizando as lesões cutâneas relacionadas a adesivos médicos (MARSI) em grupos de pele frágil.

Principais Conclusões do Relatório

- Por tipo de produto, as tiras com suporte de tecido reforçado detinham 42,5% da participação do mercado de tiras de fechamento de feridas em 2024, e as variantes com revestimento antimicrobiano estão se expandindo a um CAGR de 9,8% até 2030.

- Por química adesiva, as formulações acrílicas capturaram 54,1% do tamanho do mercado de tiras de fechamento de feridas em 2024, e os produtos à base de silicone estão avançando a um CAGR de 8,5% até 2030.

- Por tipo de ferida, as incisões cirúrgicas agudas representaram 49,5% do mercado de tiras de fechamento de feridas em 2024, e as úlceras crônicas foram o segmento de crescimento mais rápido, crescendo a um CAGR de 9,9%.

- Por usuário final, os hospitais responderam por 61,3% do tamanho do mercado de tiras de fechamento de feridas em 2024, enquanto os ambientes de cuidados domiciliares estão progredindo a um CAGR de 10,4%.

- Por canal de distribuição, o fornecimento direto a hospitais manteve uma participação de 58,2% em 2024, e o comércio eletrônico está crescendo a um CAGR de 12,1% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 38,1% em 2024, e a Ásia-Pacífico está projetada para crescer a um CAGR de 7,2% até 2030.

Tendências e Perspectivas do Mercado Global de Tiras de Fechamento de Feridas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos cirúrgicos | +1.20% | América do Norte, Europa, Global | Médio prazo (2 a 4 anos) |

| Mudança para fechamento cutâneo minimamente invasivo | +0.90% | Mercados desenvolvidos, Global | Longo prazo (≥ 4 anos) |

| Crescente carga de feridas crônicas e diabéticas | +1.50% | Ásia-Pacífico, Global | Longo prazo (≥ 4 anos) |

| Expansão dos ambientes ambulatoriais e de cuidados domiciliares | +1.10% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de tiras impregnadas com antimicrobianos | +0.80% | Mercados desenvolvidos, Global | Curto prazo (≤ 2 anos) |

| Integração com sensores vestíveis para monitoramento de feridas | +0.50% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos

Mais de 3,3 milhões de beneficiários do Medicare foram submetidos a cirurgias ambulatoriais em 2022, gerando USD 6,1 bilhões em gastos com centros cirúrgicos ambulatoriais e confirmando o crescimento sustentado de procedimentos que impulsiona o mercado de tiras de fechamento de feridas.[1]Comissão Consultiva de Pagamentos do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov Hospitais e centros cirúrgicos ambulatoriais favorecem cada vez mais as tiras com suporte de tecido reforçado, que oferecem confiabilidade em casos ortopédicos e cardiovasculares, ao mesmo tempo que reduzem o tempo de fechamento em comparação com suturas tradicionais. A diferença de reembolso entre centros cirúrgicos ambulatoriais e departamentos hospitalares ambulatoriais impulsiona a demanda por fechamentos custo-efetivos que reduzem o gasto total com procedimentos. À medida que os volumes ambulatoriais continuam a crescer, os fabricantes que oferecem soluções de fechamento integradas e fluxos de trabalho clínicos simplificados estão posicionados para capturar fluxos de receita recorrentes. A tendência se sincroniza com as pressões dos pagadores para reduzir as internações sem comprometer a qualidade da cicatrização de feridas.

Mudança para Fechamento Cutâneo Minimamente Invasivo

Estudos clínicos mostram que os adesivos líquidos reduzem os escores de dor pós-operatória e o consumo de analgésicos em comparação com as tiras convencionais, levando a uma maior satisfação dos pacientes quanto à aparência das cicatrizes. Novos dispositivos do tipo zíper reduzem o tempo de fechamento em 298 segundos em comparação com as suturas, o que melhora a produtividade da sala de cirurgia em centros de alto volume. Os reguladores aprovaram adesivos de cianoacrilato de nova geração para lacerações traumáticas, e a 3M está conduzindo ensaios multicêntricos para validar a eficácia em relação aos produtos existentes.[2]Centros de Serviços Medicare e Medicaid, "Aviso de Aprovação do Estudo G230165-NCT06217081," cms.gov O manuseio mínimo, a aplicação mais rápida e os resultados cosméticos superiores estão alinhados com as prioridades dos cirurgiões, sustentando o impulso por trás das químicas de fechamento inovadoras. A demanda por produtos que apoiem a alta precoce e o acompanhamento por telessaúde continua a crescer, especialmente nos programas de cirurgia no mesmo dia.

Crescente Carga de Feridas Crônicas e Diabéticas

As úlceras do pé diabético acrescentam USD 8,33 bilhões em despesas anuais de tratamento e apresentam um risco de amputação de 17%, impulsionando o argumento econômico-sanitário para as tiras de fechamento de feridas que mitigam infecções.[3]Ajaytaj Singh Sidhu, "Tecnologias Emergentes para o Manejo da Ulceração do Pé Diabético: Uma Revisão," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org As úlceras infectadas custam EUR 4.888 (USD 5.350) por hospitalização e prolongam as internações para 10 dias. As feridas crônicas afetam agora 88,7 por 10.000 habitantes na atenção primária, custando EUR 34,99 milhões (USD 38,3 milhões) ao longo de três anos apenas no sul de Barcelona. As tiras com revestimento antimicrobiano que reduzem a colonização bacteriana apresentam, portanto, aos clínicos benefícios clínica e economicamente convincentes. Os pagadores e prestadores enfatizam cada vez mais a intervenção precoce para reduzir a probabilidade de amputações e reinternações onerosas, canalizando investimentos para tecnologias avançadas de fechamento.

Expansão dos Ambientes Ambulatoriais e de Cuidados Domiciliares

O CMS introduziu códigos de pagamento específicos para dispositivos de terapia de feridas por pressão negativa descartáveis no Sistema de Pagamento Prospectivo de Saúde Domiciliar de 2025, consolidando o papel dos cuidados avançados de feridas em ambientes comunitários. Os enfermeiros de saúde domiciliar citam a continuidade do relacionamento como um elemento fundamental na cicatrização de feridas, reforçando a necessidade de tiras de fechamento que sejam fáceis de monitorar e ajustar sem visitas clínicas. As plataformas de tele-feridas oferecem aos especialistas remotos visibilidade em tempo real, e os modelos de pagamento baseados em valor incentivam produtos que reduzem as reinternações. Com o CMS impondo um corte de 4,067% nas taxas de reembolso de saúde domiciliar de 2025, os prestadores gravitam em direção a tiras custo-eficientes que ainda protegem a integridade da pele. O crescimento nos programas domiciliares de feridas crônicas permanece mais forte nos centros urbanos, onde a escassez de enfermeiros torna a supervisão remota crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de reembolso e preços | -1.80% | Mercados desenvolvidos, Global | Curto prazo (≤ 2 anos) |

| Dermatite e alergias relacionadas a adesivos | -0.70% | Global | Médio prazo (2 a 4 anos) |

| Risco de fornecimento de não tecidos de grau médico | -0.90% | Ásia-Pacífico, Global | Curto prazo (≤ 2 anos) |

| Regulamentações sobre descarte de plásticos de uso único | -0.60% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Reembolso e Preços

O Medicare limitará o uso de enxertos substitutos de pele a 8 aplicações por 16 semanas a partir de fevereiro de 2025, reduzindo as cobranças gerais de cuidados com feridas e direcionando os compradores para tiras de fechamento de menor custo. A Tabela de Honorários Médicos do Ano Civil de 2025 reduz os pagamentos de cuidados com feridas em 2,93%, criando pressão imediata sobre as margens dos prestadores. As organizações de compras em grupo consolidam pedidos, extraindo descontos mais profundos e comprimindo a flexibilidade de precificação dos fabricantes. Os fornecedores que comprovarem melhores resultados econômicos de cicatrização com dados do mundo real compensarão a pressão de preços de forma mais eficaz. Aqueles que dependem de preços de tabela premium sem economias demonstráveis enfrentam exclusão de formulários.

Dermatite e Alergias Relacionadas a Adesivos

A MARSI afeta até 1,5 milhão de pacientes nos EUA anualmente, e 10,4% dos usuários de Steri-Strip desenvolveram bolhas, enquanto nenhuma ocorreu com alternativas à base de seda. Os adesivos biomiméticos e de fibra de seda em desenvolvimento aproveitam polímeros naturais para reduzir o risco de dermatite. Os hospitais que exigem protocolos de prevenção de MARSI substituem cada vez mais as formulações de silicone pelas acrílicas tradicionais. Os custos adicionais da dermatite incluem cicatrização prolongada e suscetibilidade a infecções, elevando o escrutínio de gestão de riscos nas decisões de compra. As enfermarias pediátricas e geriátricas adotam fechamentos hipoalergênicos o mais rapidamente possível devido à maior fragilidade da pele.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Antimicrobiana Impulsiona o Crescimento Premium

As tiras com suporte de tecido reforçado entregaram 42,5% de participação de mercado no mercado de tiras de fechamento de feridas de 2024 devido ao desempenho de tração em incisões ortopédicas e cardiotorácicas. Sua confiabilidade sob alta tensão as mantém como a opção preferida onde o risco de deiscência de feridas é elevado. Os produtos de raiom não tecido custo-efetivos retêm apelo institucional em aplicações de rotina, enquanto os designs de poliuretano flexível ocupam nichos que exigem conformabilidade nas articulações. Em contraste, as tiras com revestimento antimicrobiano registram o CAGR mais rápido de 9,8%, à medida que os imperativos de prevenção de infecções se alinham com as métricas de qualidade dos pagadores. As inovações biorreabsorvíveis perturbam ainda mais o mercado de tiras de fechamento de feridas ao eliminar os custos de procedimentos e se alinhar com os objetivos de sustentabilidade.

As construções emergentes de vedação por punção com adesivo resistente (TAPS) integram bioadesão ativada por inchamento, combinando a resistência da sutura com as vantagens de aplicação rápida. Os hospitais que combinam aditivos antimicrobianos com substratos reforçados geram SKUs premium atraentes para os comitês de controle de infecções. Os fornecedores que oferecem portfólios modulares que permitem aos cirurgiões combinar requisitos de tração e proteção antimicrobiana em um único SKU desfrutarão de um posicionamento mais forte nos formulários.

Por Química Adesiva: O Silicone Ganha Terreno Apesar da Dominância do Acrílico

As formulações acrílicas ancoraram 54,1% de participação de mercado no mercado de tiras de fechamento de feridas, aproveitando décadas de escala de fabricação e aceitação hospitalar. Elas permanecem a escolha em massa onde a sensibilidade ao custo prevalece e a pele do paciente é resistente. Os designs híbridos de dupla química buscam combinar o poder de fixação do acrílico com a suavidade do silicone, sublinhando o valor da diferenciação em uma prateleira concorrida. As sobreposições de cianoacrilato estão conquistando participações nas salas de emergência à medida que os clínicos enfatizam a formação rápida de barreira contra contaminantes.

Os produtos de silicone aceleram a um CAGR de 8,5% à medida que os sistemas de saúde fazem campanha contra a MARSI. As unidades pediátricas e geriátricas catalisam essa mudança porque a fragilidade da pele amplifica o risco de trauma adesivo. As variantes de hidrocoloide permanecem fundamentais em feridas crônicas exsudativas que requerem gerenciamento de umidade. Os fornecedores que documentam o menor custo total de cuidado do silicone ao evitar complicações de dermatite estão posicionados para penetrar rapidamente nos frameworks de compras baseadas em valor.

Por Tipo de Ferida: O Manejo de Úlceras Crônicas Impulsiona a Inovação

As incisões cirúrgicas agudas ocuparam 49,5% de participação de mercado no tamanho do mercado de tiras de fechamento de feridas de 2024, refletindo a previsibilidade dos procedimentos e os protocolos padronizados. As lacerações traumáticas contribuem com receita estável por meio de departamentos de emergência e clínicas de atendimento urgente. As úlceras crônicas, no entanto, registram o CAGR mais alto de 9,9%, à medida que a prevalência do diabetes se multiplica e o envelhecimento populacional eleva a incidência de úlceras venosas e por pressão. As tiras resistentes a infecções que sustentam o fechamento ao longo de cronogramas de cicatrização prolongados ganham destaque em úlceras do pé diabético e úlceras venosas da perna.

As queimaduras e os procedimentos estéticos exigem adesivos que combinem com o tom de pele e minimizem as cicatrizes para satisfação cosmética. A orientação da FDA que incentiva a convergência farmacêutico-dispositivo no tratamento de infecções do pé diabético convida a conceitos híbridos de tiras terapêuticas que combinam fechamento com entrega localizada de antimicrobianos ou fatores de crescimento.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Reformulam a Dinâmica do Mercado

O fornecimento direto a hospitais ainda representa 61,3% de participação de mercado no tamanho do mercado de tiras de fechamento de feridas de 2024, graças aos sistemas de inventário integrados e aos gastos consolidados. As organizações de compras em grupo ampliam a alavancagem, reduzindo os preços por unidade e elevando as barreiras de entrada para pequenos concorrentes. As farmácias de varejo e hospitalares fazem a ponte entre a demanda institucional e a de venda livre para lesões menores.

O comércio eletrônico registra um CAGR de 12,1%, impulsionado pela normalização da aquisição médica online durante a pandemia e pela maior transparência de preços. As plataformas digitais permitem que os fornecedores alcancem diretamente os pacientes de saúde domiciliar, contornando os intermediários tradicionais e oferecendo modelos de reabastecimento por assinatura para usuários crônicos. Os fabricantes devem fortalecer as capacidades de cadeia de frio de última milha e de atendimento de embalagens estéreis para preservar a integridade durante o transporte de encomendas.

Análise Geográfica

A América do Norte comanda 38,1% da participação de receita em 2024, à medida que os cirurgiões adotam tiras antimicrobianas premium e os planos de saúde reembolsam tecnologias avançadas de fechamento de feridas. A Europa segue de perto, sustentada por demografias envelhecidas e esquemas de cobertura universal que garantem acesso básico. O tamanho do mercado de tiras de fechamento de feridas para a Ásia-Pacífico é de USD 66,4 milhões em 2024 e está preparado para se expandir para USD 100,2 milhões até 2030 a um CAGR de 7,2%.

A China e a Índia contribuem conjuntamente com mais da metade do volume regional à medida que a capacidade cirúrgica se expande em todo o país e a prevalência do diabetes aumenta. O Japão se diferencia com diretrizes clínicas rigorosas que incorporam imagens e administração sistêmica de antibióticos para úlceras diabéticas, estimulando a adoção de fechamentos de defesa contra infecções.

O Oriente Médio e África e a América do Sul permanecem incipientes, mas a gradual construção de infraestrutura e a crescente conscientização sobre as cargas de feridas crônicas estão prontas para desbloquear a demanda, particularmente por meio de licitações do setor público.

Cenário Competitivo

A fragmentação moderada define o mercado de tiras de fechamento de feridas, com os grandes players globais 3M, Johnson & Johnson (Ethicon) e Smith & Nephew competindo em amplitude tecnológica, validação clínica e confiabilidade de fornecimento. O spin-off de USD 8,2 bilhões da 3M, a Solventum, dedica capital à pesquisa e desenvolvimento de fechamento de feridas, permitindo ciclos mais rápidos de entrada no mercado para tiras integradas com sensores. A Johnson & Johnson aproveita seu legado de suturas Ethicon para vender de forma cruzada ofertas híbridas de adesivo-sutura em pacotes de procedimentos integrados. O Plano de 12 Pontos da Smith & Nephew prioriza a recuperação de margens e lançamentos de produtos como o GRAFIX Plus, ampliando seu portfólio avançado de feridas.

Os fornecedores de médio porte buscam crescimento por aquisições: a H.B. Fuller adquiriu a Medifill e concordou em comprar a GEM S.r.l. para garantir bases de produção europeias em adesivos médicos. O protetor cutâneo TearRepair da OptMed tem como alvo a prevenção de MARSI, destacando o foco dos especialistas em nichos em pontos de dor não atendidos. A intensidade competitiva está aumentando à medida que startups de curativos inteligentes fazem parceria com fabricantes de tiras estabelecidos para aproveitar o alcance de distribuição enquanto fornecem propriedade intelectual de sensores. Os participantes do mercado que se diferenciam por meio de monitoramento digital integrado ou biocompatibilidade superior conquistarão uma participação duradoura nos comitês de análise de valor hospitalar.

As alianças estratégicas com instituições de pesquisa avançam as químicas de próxima geração. Por exemplo, a colaboração de sensores de grafeno da Universidade Estadual da Pensilvânia posiciona os pioneiros para comercializar fechamentos habilitados para telemetria. Os players bem-sucedidos traduzirão a pesquisa e desenvolvimento em fabricação escalável — uma área onde os conglomerados com redes de esterilização e logística global têm vantagem.

Líderes do Setor de Tiras de Fechamento de Feridas

3M Company

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA classificou os sensores de protease bacteriana em fluido de feridas crônicas como dispositivos de Classe II, simplificando as aprovações de curativos inteligentes.

- Dezembro de 2024: A H.B. Fuller concluiu a aquisição da Medifill Ltd. e assinou um acordo provisório para comprar a GEM S.r.l. para construir um polo europeu de adesivos médicos.

- Outubro de 2024: A OptMed recebeu a autorização 510(k) da FDA para o Protetor Cutâneo Líquido TearRepair voltado para a prevenção de MARSI.

- Agosto de 2024: A FDA aprovou a plataforma de adesivo tecidual da Resivant Medical, ampliando as opções dos médicos em alternativas de fechamento cutâneo rápido.

Escopo do Relatório Global do Mercado de Tiras de Fechamento de Feridas

| Tiras com Suporte de Tecido Reforçado |

| Tiras de Raiom Não Tecido |

| Tiras de Poliuretano Elástico |

| Tiras com Revestimento Antimicrobiano |

| Tiras Biorreabsorvíveis |

| Acrílico |

| Silicone |

| Hidrocoloide |

| Híbrido (Duplo Acrílico/Silicone) |

| Sobreposição de Cianoacrilato |

| Incisões Cirúrgicas Agudas |

| Lacerações Traumáticas |

| Úlceras Crônicas |

| Queimaduras |

| Procedimentos Cosméticos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Serviços Militares e de Emergência |

| Fornecimento Direto a Hospitais |

| Farmácias de Varejo e Hospitalares |

| Comércio Eletrônico e Farmácias Online |

| Organizações de Compras em Grupo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Tiras com Suporte de Tecido Reforçado | |

| Tiras de Raiom Não Tecido | ||

| Tiras de Poliuretano Elástico | ||

| Tiras com Revestimento Antimicrobiano | ||

| Tiras Biorreabsorvíveis | ||

| Por Química Adesiva | Acrílico | |

| Silicone | ||

| Hidrocoloide | ||

| Híbrido (Duplo Acrílico/Silicone) | ||

| Sobreposição de Cianoacrilato | ||

| Por Tipo de Ferida | Incisões Cirúrgicas Agudas | |

| Lacerações Traumáticas | ||

| Úlceras Crônicas | ||

| Queimaduras | ||

| Procedimentos Cosméticos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Serviços Militares e de Emergência | ||

| Por Canal de Distribuição | Fornecimento Direto a Hospitais | |

| Farmácias de Varejo e Hospitalares | ||

| Comércio Eletrônico e Farmácias Online | ||

| Organizações de Compras em Grupo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de tiras de fechamento de feridas até 2030?

Espera-se que o mercado de tiras de fechamento de feridas atinja USD 359,7 milhões até 2030 a um CAGR de 6,60%.

Qual categoria de produto está crescendo mais rapidamente no mercado de tiras de fechamento de feridas?

As tiras com revestimento antimicrobiano lideram o crescimento com um CAGR de 9,8% até 2030, à medida que os hospitais priorizam a prevenção de infecções.

Por que os adesivos à base de silicone estão ganhando tração em relação às formulações acrílicas?

O silicone reduz as lesões cutâneas relacionadas a adesivos médicos, tornando-o a opção preferida para pacientes com pele frágil, ao mesmo tempo que continua se expandindo a um CAGR de 8,5%.

Qual região geográfica oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a expansão mais rápida a um CAGR de 7,2%, impulsionada pela crescente prevalência do diabetes e pela modernização da saúde.

Como as tendências de cuidados domiciliares estão influenciando a demanda?

Os incentivos do CMS para o gerenciamento de feridas baseado na comunidade estão impulsionando os ambientes de cuidados domiciliares a um CAGR de 10,4%, aumentando a demanda por tiras de fechamento de fácil utilização.

Quais estratégias competitivas os líderes de mercado estão usando para manter a participação?

Os principais players investem em tecnologias antimicrobianas, tiras integradas com sensores e aquisições estratégicas para ampliar os portfólios de produtos e reforçar a distribuição global.

Página atualizada pela última vez em: