Tamanho e Participação do Mercado de Módulo de Controle de Carroceria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 34.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulo de Controle de Carroceria por Mordor Intelligence

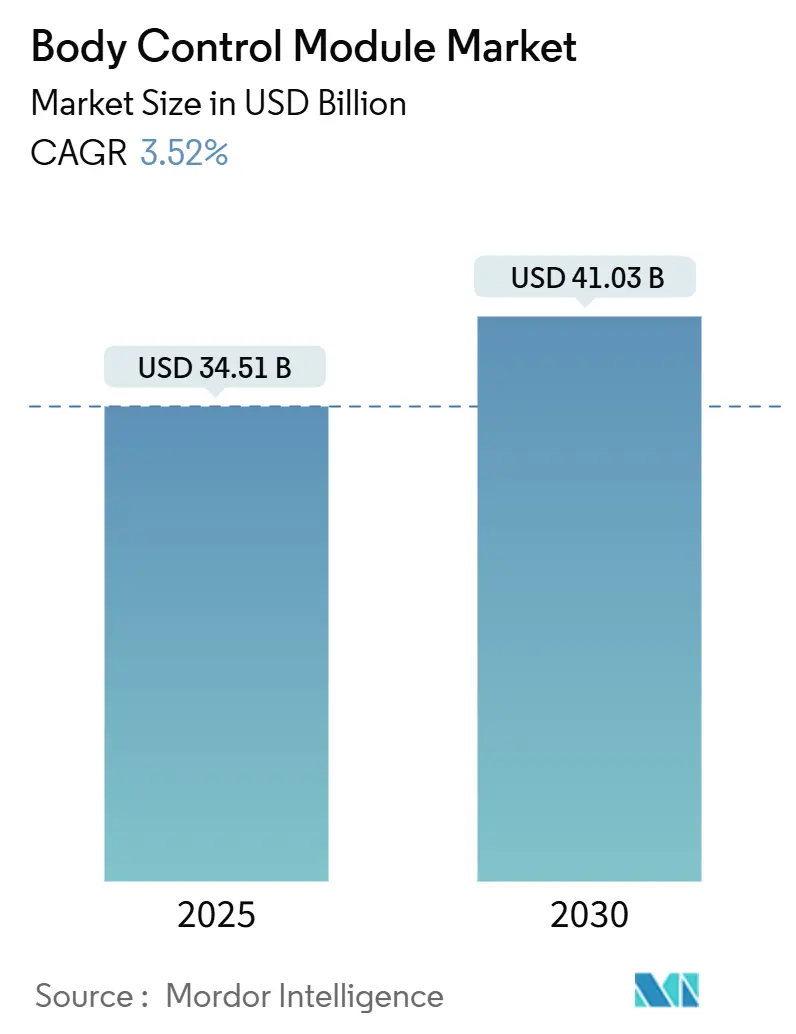

O tamanho do Mercado de Módulo de Controle de Carroceria é estimado em USD 34,51 bilhões em 2025, e espera-se que atinja USD 41,03 bilhões até 2030, a uma CAGR de 3,52% durante o período de previsão (2025-2030).

Esta trajetória estável é sustentada pela migração para arquiteturas elétricas definidas por software, mandatos mais rígidos de cibersegurança e a onda de eletrificação que aumenta a complexidade dos sistemas de baixa tensão. O hardware continua a fornecer a espinha dorsal da lógica de controle, mas a demanda está se inclinando para plataformas atualizáveis por software à medida que as regulamentações de atualização remota (OTA) se tornam globais. Os projetos zonais estão reformulando as estratégias dos fornecedores ao consolidar dezenas de unidades de controle eletrônico (ECUs) legadas em um punhado de controladores de alto processamento, elevando o papel dos módulos de carroceria como gateways seguros para iluminação, conforto e diagnósticos. Ao mesmo tempo, a interrupção no fornecimento de semicondutores, os custos de homologação UNECE-R155/156 e os ciclos de redesenho do barramento de comunicação moderam as perspectivas de crescimento e favorecem os fornecedores Tier-1 bem capitalizados que podem subsidiar a engenharia de conformidade.

Principais Conclusões do Relatório

- Por componente, o hardware representou 70,37% da participação do mercado de módulo de controle de carroceria automotivo em 2024, enquanto o segmento de software está projetado para entregar a maior CAGR de 5,18% até 2030.

- Por funcionalidade, os módulos de controle de carroceria de baixo nível garantiram uma participação de 62,22% do mercado de módulo de controle de carroceria automotivo em 2024, enquanto as plataformas de alto nível avançam a uma CAGR de 4,76% até 2030.

- Por aplicação, o controle de iluminação liderou com 23,28% da participação do mercado de módulo de controle de carroceria automotivo em 2024, e os sistemas de assistência ao motorista estão no caminho para a CAGR mais rápida de 5,48% até 2030.

- Por tamanho em bits, os processadores de 32 bits detinham 40,72% da participação do mercado de módulo de controle de carroceria automotivo em 2024 e registraram a maior CAGR de 4,66% ao longo do período de previsão.

- Por interface de comunicação, a CAN reteve uma participação de 60,43% do mercado de módulo de controle de carroceria automotivo em 2024, enquanto o FlexRay registrou a CAGR mais rápida de 4,86% até 2030.

- Por tipo de veículo, os carros de passeio dominaram, com 64,32% da participação do mercado de módulo de controle de carroceria automotivo em 2024, e o mercado está previsto para crescer a uma CAGR de 4,12% até 2030.

- Por canal de vendas, as entregas OEM representaram 79,78% da participação do mercado de módulo de controle de carroceria automotivo em 2024, enquanto o canal de pós-venda expandiu à maior CAGR de 4,82% até 2030.

- Por região, a Ásia-Pacífico capturou 34,51% da participação do mercado de módulo de controle de carroceria automotivo em 2024, enquanto a América do Sul registrou a CAGR mais rápida de 5,01% até 2030.

Tendências e Perspectivas do Mercado Global de Módulo de Controle de Carroceria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Arquitetura Elétrica de Controlador Zonal | +0.8% | Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Investimentos em Veículos Definidos por Software | +0.6% | América do Norte e UE; crescendo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Redução da Bateria de Baixa Tensão de 48 V | +0.4% | Polos globais de veículos elétricos | Curto prazo (≤2 anos) |

| Demanda por Iluminação Ambiente Adaptativa | +0.3% | Segmentos de luxo da América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Atualização Remota para Toda a Frota | +0.2% | China primeiro; global posteriormente | Curto prazo (≤2 anos) |

| Direito ao Reparo no Pós-venda | +0.1% | Estados Unidos e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança da Arquitetura Elétrica do Veículo em Direção a Controladores Zonais

Os sistemas de controle eletrônico na indústria automotiva estão passando por uma reformulação e integração significativas. No passado, os veículos operavam em uma arquitetura distribuída, implantando dezenas e, às vezes, mais de uma centena de Unidades de Controle Eletrônico (ECUs). Cada ECU era dedicada a funções específicas, desde frenagem e iluminação até infoentretenimento. No entanto, à medida que os veículos adotam cada vez mais recursos orientados por software, essa abordagem outrora eficaz tornou-se um sistema complexo, custoso e difícil de escalar.

Essa mudança traz novos desafios técnicos. Embora os protocolos de comunicação CAN e LIN tradicionais ainda sejam utilizados para funções específicas, eles encontraram um novo parceiro nos backbones Ethernet. Esses backbones facilitam maior throughput de dados e comunicação em tempo real. Navegar nesse cenário híbrido exige transceivers flexíveis e robustas estruturas de cibersegurança multicamadas, garantindo que cada sistema do veículo opere de forma segura e confiável.

Demanda de OEMs Premium por Iluminação Ambiente Adaptativa

O iX da BMW integra 200 LEDs endereçáveis orquestrados por algoritmos incorporados no BCM para sincronização de cor, brilho e música[1]"Inovação em Iluminação do iX,", BMW Group, bmwgroup.com. Marcas populares adotam cada vez mais esses recursos de experiência. Consequentemente, os BCMs incorporam processadores gráficos e kernels leves de aprendizado de máquina para oferecer personalização em tempo real, aumentando o conteúdo de silício e reforçando o argumento para variantes de alto nível.

Mandatos de Atualização Remota para Toda a Frota

O Ministério da Indústria e Tecnologia da Informação da China exige veículos elétricos com capacidade de atualização remota a partir de janeiro de 2024[2]"Regulamentação de Atualização Remota de Veículos Elétricos 2024,", Ministério da Indústria e Tecnologia da Informação, miit.gov.cn. A Europa e a Califórnia estão elaborando regras semelhantes. Os BCMs agora precisam de canais criptografados, lógica de reversão e diagnósticos seguros, adicionando custo e complexidade de firmware. Fornecedores com pilhas de atualização remota comprovadas e parcerias com nuvem pública conquistam projetos, enquanto empresas apenas de hardware correm para licenciar software.

Legislação de Direito ao Reparo Impulsionando Atualizações de BCM no Pós-venda

O Ato REPAIR dos EUA, reintroduzido em fevereiro de 2025, obriga os fabricantes de automóveis a compartilhar dados de diagnóstico com oficinas independentes, desbloqueando a demanda por retrofit em veículos mais antigos[3]"Ato REPAIR 2025,", Congresso dos EUA, congress.gov. Os fornecedores do pós-venda podem comercializar BCMs compatíveis com plug que adicionam conectividade ou atualizações de iluminação. A responsabilidade de cibersegurança continua sendo um obstáculo, mas o impulso regulatório favorece um acesso mais amplo, potencialmente estendendo os ciclos de vida dos módulos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Semicondutores | -0.7% | Global, aguda nas fábricas da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Custos de Cibersegurança UNECE-R155/R156 | -0.5% | Obrigatório na Europa; se espalhando mundialmente | Médio prazo (2-4 anos) |

| Risco de Redesenho de CAN/LIN para Ethernet | -0.3% | OEMs globais em transição | Médio prazo (2-4 anos) |

| Consolidação Tier-1 Limita o Fornecimento de Baixo Nível | -0.2% | Regiões sensíveis a custos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente no Fornecimento de Semicondutores

Os longos prazos de entrega para microcontroladores essenciais estão exercendo pressão significativa sobre a cadeia de suprimentos de eletrônicos automotivos. Os ciclos de aquisição, outrora previsíveis e gerenciáveis, tornaram-se processos prolongados e voláteis. Essa mudança pressiona os cronogramas de produção e o capital de giro, especialmente para módulos como os Módulos de Controle de Carroceria (BCMs), que são fundamentais nas arquiteturas de veículos modernos.

Os fornecedores Tier-1 maiores, com maior poder de compra e relacionamentos estabelecidos, estão em posição privilegiada para garantir alocações dos fabricantes de semicondutores. Sua escala não apenas os protege contra interrupções no fornecimento, mas também garante a continuidade da produção. Por outro lado, as empresas menores enfrentam a concorrência por estoques limitados, resultando em lacunas de produção e maior dependência do mercado spot imprevisível e frequentemente inflacionado.

Risco de Transição de CAN/LIN para Ethernet

À medida que a Ethernet Automotiva evolui para suportar taxas de dados mais altas, ela aumenta significativamente as capacidades de comunicação interna do veículo. No entanto, esse avanço traz novas exigências técnicas: componentes de camada física atualizados, blindagem aprimorada e processos de validação rigorosos. Tais complexidades frequentemente prolongam os cronogramas de desenvolvimento das plataformas de veículos, particularmente para fabricantes com recursos de engenharia limitados. Marcas automotivas de médio porte, sentindo a urgência de se adaptar, podem enfrentar lançamentos de veículos adiados ou redesenhos apressados, o que injeta imprevisibilidade na demanda por Módulos de Controle de Carroceria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Resiliência do Hardware em Meio à Aceleração do Software

O hardware gerou 70,37% do tamanho do mercado de módulo de controle de carroceria automotivo em 2024, ancorado por microcontroladores, CIs de gerenciamento de energia e invólucros robustos que suportam exposição a temperaturas de –40 °C a +125 °C. Apesar da predominância do hardware, o segmento de software está crescendo a uma CAGR de 5,18% graças a frameworks prontos para atualização remota que estendem os roteiros de recursos após a venda do veículo. A base de hardware também deve se expandir para hospedar firmware mais rico, levando os fornecedores a integrar arrays de flash maiores e aceleradores criptográficos.

Uma trajetória simbiótica emerge em vez de uma competição de soma zero. O software depende de silício cada vez mais capaz, enquanto as novas conquistas de silício dependem de valor de software demonstrável. Os fornecedores que acoplam ambas as camadas garantem plataformas plurianuais e preços médios de venda mais elevados.

Por Funcionalidade: Predominância de Baixo Nível com Tração de Alto Nível

Os módulos de baixo nível retiveram uma participação de 62,22% em 2024 ao oferecer controle de iluminação e janelas com metas de custo extremamente reduzidas. No entanto, os módulos premium que integram iluminação adaptativa, comunicação zonal e cibersegurança estão avançando a uma CAGR de 4,76%. O aumento da carga regulatória empurra até mesmo os segmentos de entrada para processadores mais ricos, erodindo lentamente a lacuna de valor do segmento de baixo nível.

A fronteira cada vez mais tênue permite que os fornecedores de alto nível reutilizem arquiteturas nos segmentos inferiores, pressionando os players legados de baixo custo a se qualificarem ou saírem do mercado. Com o tempo, o valor migra para módulos atualizáveis por software capazes de monetizar recursos ao longo da vida útil do veículo.

Por Aplicação: Controle de Iluminação Lidera enquanto os Sistemas de Assistência ao Motorista Avançam

A iluminação deteve 23,28% da participação de receita em 2024, pois todos os veículos exigem gerenciamento de iluminação externa e interna. O controle de assistência ao motorista está escalando mais rapidamente a uma CAGR de 5,48%, refletindo mandatos para manutenção de faixa e frenagem automatizada. Os eletrônicos de janelas e portas permanecem como conteúdo básico, enquanto as funções de climatização e trem de força se voltam para algoritmos energeticamente eficientes em veículos elétricos.

A convergência da iluminação com o design da interface homem-máquina eleva a importância do BCM: as paletas de cores agora sincronizam com os modos de condução e alertas de segurança. Da mesma forma, a integração de sistemas de assistência ao motorista incorpora o pré-processamento de fusão de sensores na camada de domínio de carroceria, intensificando os requisitos de processamento.

Por Tamanho em Bits: Dominância de 32 Bits Orientando o Aumento de Desempenho

As arquiteturas de 32 bits representaram 40,72% da participação do mercado de módulo de controle de carroceria automotivo em 2024 e estão crescendo 4,66% ao ano, pois as tarefas de cibersegurança e atualização remota excedem a capacidade de 16 bits. Embora os núcleos de 8 bits persistam em funções de comutação legadas, os OEMs preferem frameworks de software unificados de 32 bits para reduzir os custos de validação.

O crescimento se acelerará quando os controladores zonais consolidarem dezenas de ECUs pequenas em alguns nós de alto processamento, incentivando a reutilização de plataformas e a portabilidade de firmware — vantagens nativas dos ecossistemas de 32 bits.

Por Interface de Comunicação: Legado CAN Encontra a Emergência do FlexRay

A CAN ainda movimenta 60,43% do tráfego de BCM, dado seu baixo custo e confiabilidade determinística. O FlexRay, com redundância integrada e largura de banda de 10 Mbps, lidera o crescimento a uma CAGR de 4,86% à medida que as funções de chassi críticas em termos de tempo migram para taxas de barramento mais altas. A LIN persiste para periféricos de baixa velocidade onde os limites de subcusto superam o desempenho.

Ao longo do período de previsão, a Ethernet consumirá tanto a CAN quanto o FlexRay quando as variantes de par único de 100 Mbps atingirem a paridade de custo. Os fornecedores de BCM se protegem oferecendo PHYs multiplexados que detectam automaticamente topologias legadas.

Por Tipo de Veículo: Volume de Carros de Passeio, Potencial de Veículos Comerciais

Os carros de passeio entregaram 64,32% do volume em 2024 e registrarão uma CAGR de 4,12% à medida que os eletrônicos por veículo aumentam sob as regras de segurança. As vans comerciais leves se beneficiam do crescimento das entregas de comércio eletrônico, exigindo telemática e manutenção preditiva que elevam as taxas de adoção de BCM. Caminhões pesados e ônibus se eletrificam lentamente, mas requerem controle térmico e de carregamento robusto, gerando preços médios de venda premium.

As plataformas comerciais prontas para autonomia requerem eletrônicos com tripla redundância, transformando os BCMs em guardiões críticos de segurança e ampliando as margens para fornecedores especializados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Escala OEM versus Abertura do Pós-venda

Os canais OEM controlaram uma participação de 79,78% em 2024 porque a validação em linha e o emparelhamento de software tornam os BCMs parte integrante do lançamento do veículo. Ainda assim, a demanda do pós-venda cresce a uma CAGR de 4,82% graças às leis de direito ao reparo e às vidas úteis mais longas dos veículos. As oficinas independentes estão investindo em ferramentas de programação segura para substituir ou atualizar BCMs, embora a crescente proteção de software injete complexidade.

Os fornecedores Tier-1 relutantes em canibalizar contratos OEM podem licenciar designs mais antigos para distribuidores terceirizados, criando um nível de pós-venda estratificado com garantias de cibersegurança mistas.

Análise Geográfica

A Ásia-Pacífico capturou 34,51% do mercado de módulo de controle de carroceria automotivo em 2024, aproveitando a cota de vendas de veículos de nova energia de 40% da China para 2030, a produção de 30 milhões de unidades de veículos da Índia e os clusters de semicondutores do Japão e da Coreia do Sul. Os incentivos governamentais e as vantagens de custo de mão de obra sustentam a expansão da capacidade de BCM de Xangai a Bangkok.

A América do Norte e a Europa representam arenas maduras, porém tecnologicamente intensivas. Os Estados Unidos enfatizam a conformidade com cibersegurança e frameworks de atualização remota, enquanto a União Europeia aplica as regras R155/R156 da UNECE, inflando os custos de desenvolvimento, mas permitindo preços premium. Ambas as regiões favorecem iluminação ambiente adaptativa, diagnósticos preditivos e atualizações remotas baseadas em nuvem, ampliando o conteúdo por veículo apesar do platô nos volumes.

A América do Sul é a região de crescimento mais rápido, com uma CAGR de 5,01% até 2030, impulsionada pela recuperação da produção do Brasil e pela expansão da infraestrutura de carregamento de veículos elétricos na Argentina. A volatilidade cambial e a limitada capacidade de fabricação de wafers permanecem como obstáculos, mas os mandatos de conteúdo local e as crescentes regulamentações de segurança abrem oportunidades para fornecedores capazes de localizar a montagem. O Oriente Médio e a África oferecem nichos centrados em frotas de cidades inteligentes nos Emirados Árabes Unidos e nas importações premium da África do Sul.

Cenário Competitivo

As principais empresas dominam o cenário de receita neste setor moderadamente consolidado. No entanto, essa concentração não fechou as portas para entrantes especializados, abrindo caminho para inovação e expertise de nicho. Bosch, Continental e Denso extraem vantagem de presença global de fabricação, integração vertical e laços com OEMs de várias décadas. No entanto, a mudança para arquiteturas centradas em software convida desafiantes como a Aptiv, que combina análise em nuvem com gateways de hardware.

Há uma mudança notável em direção à integração vertical na arena de eletrônicos automotivos. Concomitantemente, observa-se um aumento notável nos depósitos de patentes — especificamente em cibersegurança automotiva — com números mais do que triplicando em apenas dois anos. Essa tendência sublinha a crescente importância da proteção da propriedade intelectual, posicionando-a no mesmo nível da escala de fabricação ao conquistar uma vantagem competitiva.

Os ecossistemas de parceria florescem em torno dos roteiros de semicondutores. Os processadores S32G4 da NXP incorporam módulos de segurança de hardware adaptados às cargas de trabalho de BCM; os fornecedores Tier-1 integram esses chips com firmware próprio para oferecer nós zonais completos. Os OEMs respondem co-desenvolvendo interfaces para se proteger contra escassez de fornecimento e garantir pilhas de software compartilhadas para gerações de veículos que se estendem até 2035.

Líderes do Setor de Módulo de Controle de Carroceria

Continental AG

Robert Bosch GmbH

Denso Corporation

Aptiv PLC

HELLA GmbH & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Módulo de Controle de Carroceria da HIRAIN faz sua estreia europeia, expandindo sua presença no mercado. À medida que os veículos evoluem para se tornarem mais inteligentes e interconectados, o apetite por Módulos de Controle de Carroceria de alto desempenho aumenta. O Módulo de Controle de Carroceria da HIRAIN desempenhou um papel fundamental ao ajudar o caminhão leve NP6 da Foton Piaggio a navegar pelas rigorosas regulamentações europeias de cibersegurança, abrindo caminho para sua produção em massa.

- Setembro de 2024: A NOVOSENSE Microelectronics, uma empresa de semicondutores conhecida por seus chips analógicos e de sinal misto de alto desempenho, apresentou uma série de interruptores de lado alto. Esses interruptores são projetados para acionar cargas resistivas, indutivas e de lâmpadas halógenas tradicionais em módulos de controle de carroceria automotivos (BCM). Além disso, atendem a grandes cargas capacitivas tipicamente vistas na distribuição de energia de primeiro e segundo nível em unidades de controle zonal (ZCU).

Escopo do Relatório Global do Mercado de Módulo de Controle de Carroceria

| Hardware |

| Software |

| BCMs de Baixo Nível |

| BCMs de Alto Nível |

| Controle de Iluminação |

| Controle de Janelas e Portas |

| Controle de Climatização |

| Segurança e Proteção |

| Controle do Trem de Força |

| Infoentretenimento |

| Sistemas de Assistência ao Motorista |

| Outros |

| 8 bits |

| 16 bits |

| 32 bits |

| Rede de Área do Controlador (CAN) |

| Rede de Interconexão Local (LIN) |

| FlexRay |

| Carros de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Pesados (VCPs) |

| Ônibus e Micro-ônibus |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Por Funcionalidade | BCMs de Baixo Nível | |

| BCMs de Alto Nível | ||

| Por Aplicação | Controle de Iluminação | |

| Controle de Janelas e Portas | ||

| Controle de Climatização | ||

| Segurança e Proteção | ||

| Controle do Trem de Força | ||

| Infoentretenimento | ||

| Sistemas de Assistência ao Motorista | ||

| Outros | ||

| Por Tamanho em Bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por Interface de Comunicação | Rede de Área do Controlador (CAN) | |

| Rede de Interconexão Local (LIN) | ||

| FlexRay | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Pesados (VCPs) | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de módulo de controle de carroceria automotivo em 2025?

Foi avaliado em USD 34,51 bilhões em 2025 e está projetado para atingir USD 41,03 bilhões até 2030.

Qual segmento de componente está crescendo mais rapidamente?

O software registra a maior CAGR de 5,18%, impulsionado pelos requisitos de atualização remota.

Por que os processadores de 32 bits estão ganhando participação nos BCMs?

As exigências regulatórias de cibersegurança e as cargas de trabalho de firmware mais ricas estão empurrando os OEMs em direção a núcleos de 32 bits que suportam funções de criptografia e inicialização segura.

Como as arquiteturas zonais estão afetando os fornecedores de BCM?

Os layouts zonais consolidam múltiplas ECUs em nós de alto processamento, aumentando o conteúdo do módulo por veículo, mas exigindo expertise integrada de hardware e software.

Qual é a principal restrição ao crescimento de curto prazo dos BCMs?

A volatilidade persistente no fornecimento de semicondutores mantém os prazos de entrega de microcontroladores elevados, limitando a escalabilidade da produção.

Página atualizada pela última vez em: