Tamanho e Participação do Mercado de Seguro Cibernético (de Responsabilidade) do Sri Lanka

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

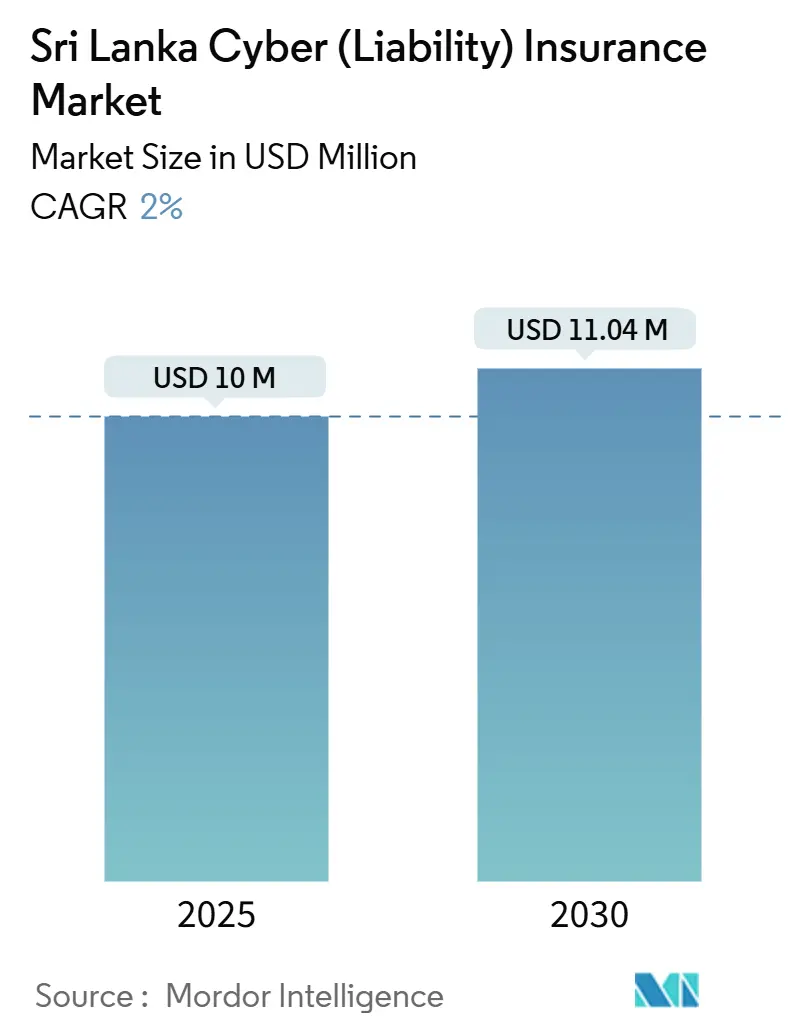

| Tamanho do Mercado (2025) | 10 Milhões de dólares |

| Tamanho do Mercado (2030) | 11.04 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.00% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Cibernético (de Responsabilidade) do Sri Lanka por Mordor Intelligence

O tamanho do mercado de seguro cibernético (de responsabilidade) do Sri Lanka é avaliado em USD 10 milhões em 2025 e está projetado para atingir USD 11,04 milhões até 2030, avançando a um CAGR de 2%. O modesto valor total oculta um impulso mais profundo: a Lei de Proteção de Dados Pessoais (PDPA) tornou-se aplicável em 18 de março de 2025, desencadeando multas obrigatórias e impulsionando conversas sobre transferência de responsabilidade nas salas de reunião. A Direção nº 16 de 2021 da Lei Bancária já exigiu estruturas de risco tecnológico, de modo que as instituições financeiras estão ampliando a cobertura cibernética de primeira parte e de terceiros para satisfazer auditores e regras transfronteiriças de dados [1]Banco Central do Sri Lanka, "Direção nº 16 de 2021 da Lei Bancária sobre Gestão de Risco Tecnológico," cbsl.gov.lk. A rápida adoção de pagamentos em tempo real, a expansão de infraestruturas de nuvem em hiperescala e um aumento nos incidentes de ransomware estão ampliando as superfícies de ataque, enquanto sublimites restritivos de resseguradoras, escassez de dados atuariais e volatilidade cambial moderam a capacidade. Como resultado, o mercado de seguro cibernético (de responsabilidade) do Sri Lanka continua a evoluir por meio de microprodutos agrupados para PMEs, subscrição orientada por inteligência artificial e mandatos de aquisição governamental que incorporam seguros em licitações de Infraestrutura Pública Digital (IPD).

Principais Conclusões do Relatório

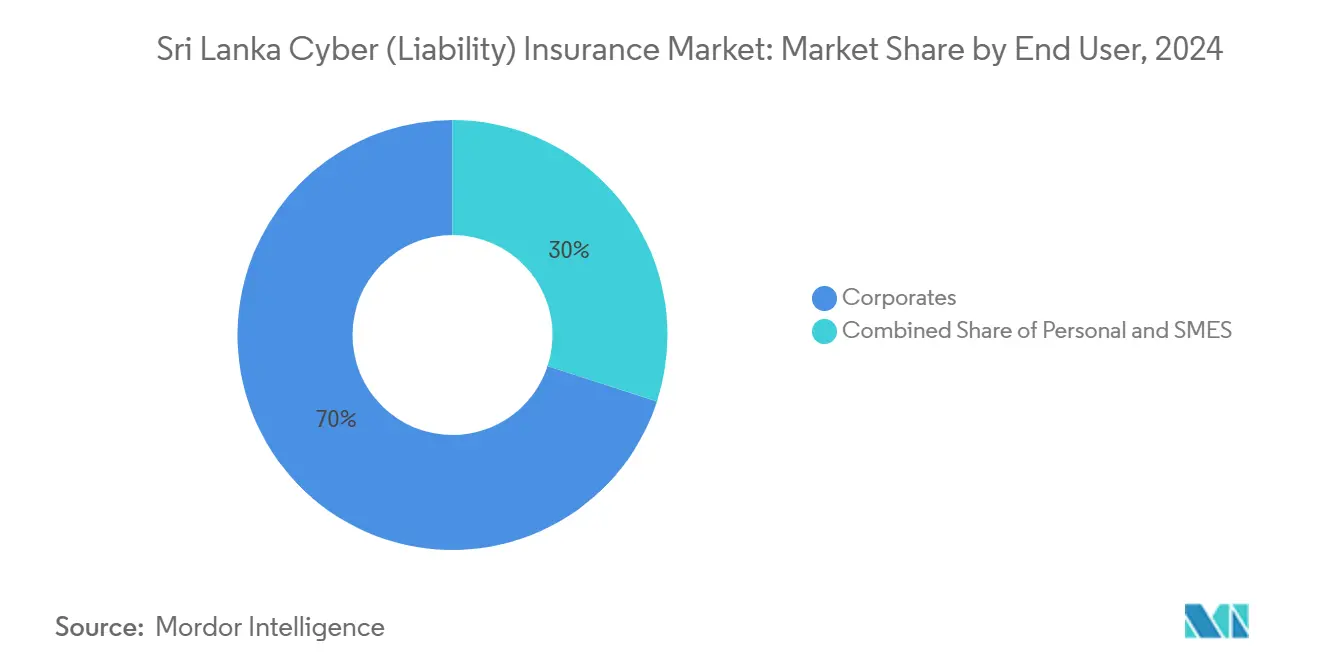

- Por usuário final, os corporativos capturaram 70% da participação do mercado de seguro cibernético (de responsabilidade) do Sri Lanka em 2024, enquanto as PMEs têm previsão de expansão a um CAGR de 8,1% até 2030.

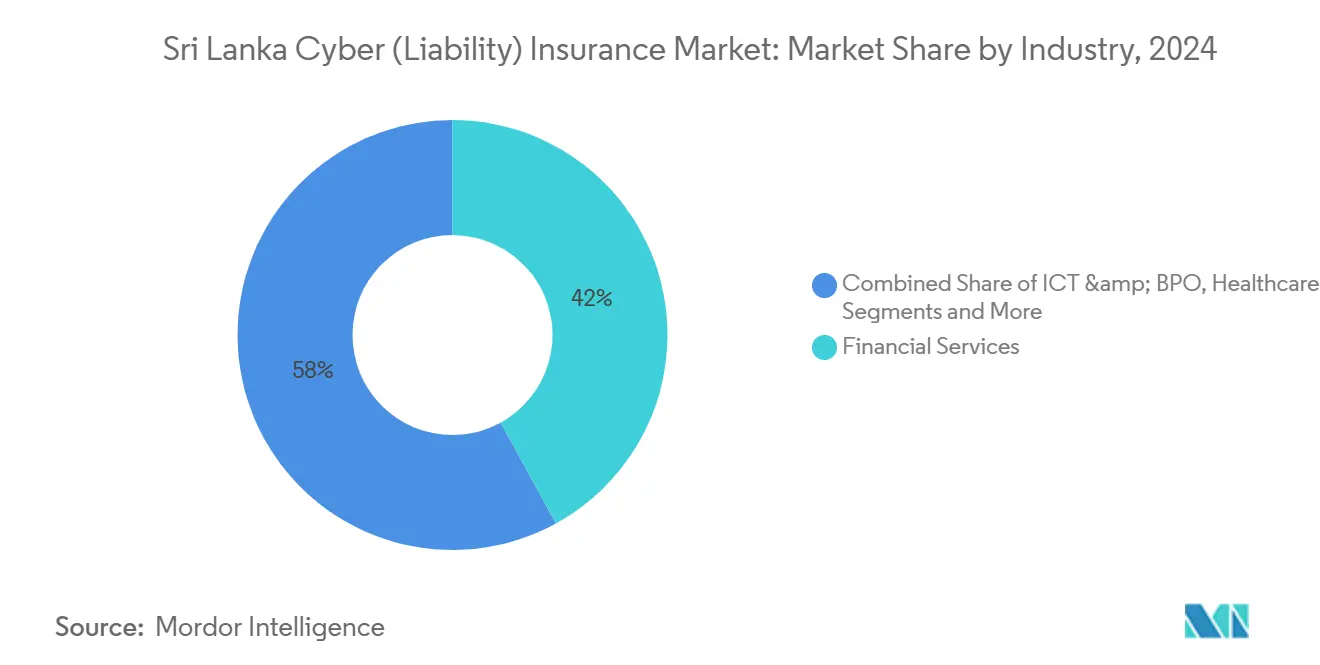

- Por setor, os serviços financeiros controlaram 42% da participação de receita do mercado de seguro cibernético (de responsabilidade) do Sri Lanka em 2024, enquanto as atividades de TIC e BPO avançam a um CAGR de 8,9% até 2030.

- Por geografia, a Província Ocidental gerou aproximadamente 80% dos prêmios brutos subscritos de seguro cibernético em 2024, superando amplamente todas as outras províncias do Sri Lanka, que contribuíram coletivamente com os 20% restantes.

Tendências e Perspectivas do Mercado de Seguro Cibernético (de Responsabilidade) do Sri Lanka

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida digitalização do setor bancário e de fintechs | +1.2% | Distrito financeiro de Colombo e redes de pagamento nacionais | Curto prazo (≤ 2 anos) |

| Aplicação da Lei de Proteção de Dados Pessoais | +0.9% | Nacional, conformidade antecipada na Província Ocidental | Médio prazo (2-4 anos) |

| Aumento de nuvem e centros de dados em hiperescala | +0.5% | Distritos de Colombo e Gampaha | Médio prazo (2-4 anos) |

| Crescente frequência de ransomware em PMEs financeiras | +0.7% | Centros comerciais urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Licitações do setor público exigindo cobertura cibernética | +0.4% | Aquisição governamental nacional | Longo prazo (≥ 4 anos) |

| Subscrição de PMEs de baixo custo orientada por inteligência artificial | +0.3% | Implantações piloto em Colombo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Digitalização do Setor Bancário e de Fintechs Impulsiona a Demanda Cibernética de Primeira Parte

A infraestrutura de pagamentos do Sri Lanka superou o PIB nacional em valor processado durante 2024, com a LankaPay liquidando 56,9 milhões de transações em tempo real no valor de LKR 4,6 trilhões apenas no quarto trimestre de 2024 [2]LankaPay, "Estatísticas de Pagamento Trimestrais T4 2024," lankapay.lk. A LankaQR ampliou a adoção para 31 aplicativos de banco móvel e 22 bancos, intensificando a exposição a sinistros de interrupção de negócios causados por ransomware, que as seguradoras atualmente precificam entre 15% e 20% das importâncias seguradas. O JustPay registra em média 2,5 milhões de transações de carteira por mês, de modo que um único vazamento de credenciais ativaria cláusulas forenses de primeira parte e de reemissão de cartões de terceiros. O FinCSIRT, criado em 2024, agora exige notificação de incidentes em todo o setor, o que normaliza a cobertura cibernética como parte da conformidade regulatória. As seguradoras estão agrupando serviços de resposta a violações e linhas de atendimento 24 horas para reposicionar as apólices como ferramentas ativas de gestão de riscos, em vez de promessas passivas de indenização.

A Aplicação da Lei de Proteção de Dados Pessoais Impõe a Transferência de Responsabilidade

As disposições centrais da PDPA impõem multas de até LKR 10 milhões por violação e exigem janelas de divulgação de violações de 72 horas. Multinacionais que lidam com exposições tanto da PDPA quanto do RGPD exigem limites territoriais mais amplos e sublimites de defesa regulatória de seus programas do mercado de seguro cibernético (de responsabilidade) do Sri Lanka. A Allianz Lanka registrou um aumento de 40% nas solicitações de cotação após março de 2025, especialmente para coberturas que reembolsam custos de notificação, monitoramento de crédito e gestão de reputação. Seguradoras locais sem painéis de resposta a violações agora fazem parceria com agentes gerais internacionais, cedendo de 20% a 30% do prêmio em troca de expertise. Orientações de aplicação mais claras da Autoridade de Proteção de Dados reduzem a ambiguidade, transformando o risco de violação de dados em uma responsabilidade quantificável que os subscritores podem precificar.

Projetos de Nuvem e Centros de Dados em Hiperescala Expandem a Base de Ativos Seguráveis

A aquisição governamental para o Lanka Government Cloud 2.5 integra servidores soberanos com AWS, Microsoft Azure e outros cinco provedores de hiperescala, multiplicando as exposições de interrupção de negócios dependentes. O centro de dados Tier III da Dialog Axiata, avaliado em USD 50 milhões, possui endossos cibernéticos que cobrem sabotagem física de sistemas de resfriamento e energia. Uma interrupção regional da AWS em 2024 paralisou vários aplicativos de fintech por seis horas, evidenciando o risco de agregação; as resseguradoras agora limitam a exposição por provedor em USD 5 milhões, forçando as seguradoras primárias a estruturar tratados em camadas e elevando as tarifas. À medida que as regras de residência em nuvem bifurcam cargas de trabalho sensíveis e não sensíveis, os subscritores refinam a redação para abordar ambiguidades jurisdicionais.

A Frequência de Ransomware Direcionado a PMEs Financeiras Acelera a Conversão de Novos Compradores

O SLCERT registrou mais de 1.200 incidentes cibernéticos em 2024, dos quais 60% envolveram ransomware ou phishing. As demandas de dupla extorsão variam de USD 15.000 a USD 50.000, superando os orçamentos anuais de TI de muitas PMEs. A violação da Dialog Axiata em junho de 2024 evidenciou as consequências reputacionais, levando operadoras de telecomunicações e BPO a elevar seus limites. Microprodutos cibernéticos com preços entre LKR 5.000 e LKR 10.000 estão convertendo PMEs anteriormente não seguráveis em segurados por meio de canais cooperativos. As seguradoras complementam a cobertura com assessorias de engenharia de risco, reduzindo a frequência de sinistros e aumentando a rentabilidade da subscrição.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização sobre risco cibernético e acessibilidade entre PMEs | -0.8% | Distritos rurais e semiurbanos em todo o país | Médio prazo (2-4 anos) |

| Escassez de dados atuariais de perdas eleva os prêmios | -0.6% | Todos os segmentos de mercado | Longo prazo (≥ 4 anos) |

| Volatilidade cambial limitando o apetite das resseguradoras | -0.5% | Restrições macroeconômicas em todo o Sri Lanka | Curto prazo (≤ 2 anos) |

| Exclusões sistêmicas de concentração de IPD | -0.3% | Segmentos governamentais e de grandes empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização sobre Risco Cibernético e Acessibilidade entre PMEs Limitam a Penetração

As micro, pequenas e médias empresas representam 75% de todas as empresas, mas menos de 25% mantêm orçamentos de TI, e pesquisas mostram que 75% dos proprietários classificam o risco cibernético abaixo do risco de incêndio ou roubo [3]MITRE SARDI, "Panorama de Cibersegurança das Micro, Pequenas e Médias Empresas do Sri Lanka 2024," mitre.org. Os prêmios individuais de LKR 15.000 a 25.000 equivalem a 5% a 10% dos gastos discricionários, enquanto as redações de apólices apenas em inglês alienam proprietários que falam cingalês e tâmil. As lacunas de distribuição rural persistem apesar das iniciativas de inclusão do Banco Central, limitando o alcance geográfico do mercado de seguro cibernético (de responsabilidade) do Sri Lanka e mantendo a penetração abaixo de 1% das PMEs endereçáveis. As seguradoras testam aplicativos móveis em língua vernácula, mas a adoção depende do agrupamento da cobertura com terminais de pagamento e quiosques digitais governamentais.

A Escassez de Dados Atuariais de Perdas Eleva os Prêmios e Desencoraja a Adesão

Apenas 5% dos 1.200 incidentes cibernéticos reportados em 2024 se converteram em sinistros, privando os subscritores de curvas de frequência-severidade. As seguradoras, portanto, aplicam carregamentos de 30% a 50% derivados de modelos de perdas dos EUA e do Reino Unido, tornando os prêmios não competitivos em relação a mercados como a Índia, onde a notificação obrigatória sob a IRDAI apoia uma precificação refinada. As resseguradoras também exigem altas comissões de cessão, comprimindo as margens das seguradoras primárias e desestimulando a inovação de produtos. Sem um consórcio anônimo de perdas, a escassez de dados persistirá, retardando a maturação do setor de seguro cibernético (de responsabilidade) do Sri Lanka.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Corporativos Ancoram o Prêmio, PMEs Impulsionam o Crescimento de Volume

Os corporativos dominaram o mercado de seguro cibernético (de responsabilidade) do Sri Lanka com 70% de participação de prêmio em 2024, apoiados por fluxos transfronteiriços de dados e mandatos de seguro de empresas controladoras. Os corporativos do setor financeiro frequentemente estruturam apólices locais de USD 5 milhões a USD 25 milhões em camadas abaixo de torres globais para satisfazer regras territoriais. Grandes bancos listados em Colombo referenciam a Direção nº 16 da Lei Bancária para justificar a aquisição de cobertura de primeira parte com alto limite para interrupções de switches de pagamento [4]Banco Central do Sri Lanka, "Revisão da Estabilidade do Sistema Financeiro 2025," cbsl.gov.lk. Por outro lado, as PMEs registram o CAGR mais rápido de 8,1% até 2030, à medida que as seguradoras cooperativas agrupam coberturas cibernéticas micro em apólices de propriedade, reduzindo o atrito de aquisição. A subscrição habilitada por inteligência artificial reduz o tempo de ciclo e os níveis de prêmio, expandindo o mercado de seguro cibernético (de responsabilidade) do Sri Lanka para comerciantes anteriormente considerados de escala insuficiente. Apesar do progresso, menos de 2% dos usuários digitais individuais adquirem cobertura cibernética pessoal, dificultada pela baixa penetração de cartões de crédito e limitada alfabetização digital.

O crescimento corporativo permanece sensível ao apetite das resseguradoras e às oscilações cambiais, que podem inflar a precificação de camadas de excesso em 30% a 50%. As PMEs dependem de distribuição em língua vernácula e subsídios governamentais de digitalização para financiar melhorias de segurança. As parcerias com plataformas de fintech convertem o seguro de um produto de demanda para um produto de oferta, incorporando microlimites no momento do pagamento ou da originação de empréstimos. O potencial das linhas pessoais depende de reformular a cobertura em torno da proteção familiar contra fraude online e cyberbullying. À medida que as seguradoras calibram dados de perdas por segmento, uma tarifação granular pode emergir, alinhando os prêmios ao risco real e fomentando uma expansão mais saudável do mercado de seguro cibernético (de responsabilidade) do Sri Lanka.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor: Serviços Financeiros Dominam, TIC e BPO Aceleram

Os serviços financeiros comandaram 42% da participação do mercado de seguro cibernético (de responsabilidade) do Sri Lanka em 2024, refletindo a velocidade dos pagamentos em tempo real e os mandatos rigorosos de notificação de incidentes. Os bancos adquirem franquias elevadas combinadas com sublimites de custos forenses, enquanto os provedores de serviços de pagamento focam em endossos de engenharia social e transferência fraudulenta. Projeta-se que as empresas de TIC e BPO se expandam a um CAGR de 8,9% até 2030, à medida que Colombo se posiciona como um polo tecnológico sul-asiático. Operadores de centros de dados como a Dialog Axiata carregam limites de USD 50 milhões, incluindo coberturas de danos materiais, sinalizando uma mudança em direção a apólices cibernético-físicas combinadas.

As agências governamentais, com 18% de participação de prêmio, estão adicionando cobertura à medida que as iniciativas de IPD exigem limites mínimos. Saúde, serviços profissionais e comércio eletrônico detêm coletivamente os 40% restantes, mas apresentam maturidade desigual; as plataformas de telemedicina elevam a demanda na área de saúde, enquanto as margens reduzidas restringem os gastos no varejo. Nanoapólices com gatilhos paramétricos de ransomware atendem a microcomerciantes de comércio social, ilustrando possibilidades de inovação de produtos. As exclusões de eventos sistêmicos entre setores permanecem um obstáculo, mas a participação setorial mais ampla é vital para o desenvolvimento equilibrado do setor de seguro cibernético (de responsabilidade) do Sri Lanka.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Colombo e a maior Província Ocidental geraram cerca de 80% do volume de prêmios do mercado de seguro cibernético (de responsabilidade) do Sri Lanka em 2024, refletindo a concentração de bancos, sedes de telecomunicações e ministérios governamentais na região. A proximidade dos reguladores e da Autoridade de Proteção de Dados agiliza as conversas de conformidade, enquanto os centros de dados Tier III e os ativos de switches de pagamento ancoram a infraestrutura segurada de alto valor. Qualquer evento de ransomware contra os sistemas da LankaPay em Colombo repercutiria nacionalmente, validando a demanda por apólices de alto limite.

Fora da Província Ocidental, as províncias Central, Sul e Norte combinam menos de 15% dos prêmios, pois as microempresas informais operam abaixo do radar regulatório. As Aldeias Digitais, previstas para lançamento em 2026, poderiam desbloquear a demanda rural se as seguradoras sincronizarem o treinamento de agentes, as redações em língua vernácula e os sistemas de proposta habilitados para dispositivos móveis. O corredor portuário de Trincomalee na Província Oriental apresenta exposição emergente à medida que os operadores logísticos digitalizam manifestos e processos aduaneiros, mas os subscritores atualmente aplicam uma tarifação uniforme que pode precificar incorretamente o risco provincial.

A penetração geográfica depende do fechamento da lacuna de dados; sem benchmarks regionais de sinistros, as seguradoras incorporam médias nacionais na precificação, desestimulando empresas rurais de baixo risco a adquirir cobertura. Redes cooperativas e distribuição por afinidade por meio de plataformas de pagamento agrícola poderiam aliviar os custos de alcance. Com o tempo, o mapeamento geoespacial granular de perdas pode refinar as tarifas e apoiar uma expansão provincial mais saudável do mercado de seguro cibernético (de responsabilidade) do Sri Lanka.

Panorama Competitivo

As cinco principais seguradoras domésticas — Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL e Milliman Insurance — detinham uma participação estimada de 81% do prêmio do mercado de seguro cibernético (de responsabilidade) do Sri Lanka em 2024. A Fairfirst Insurance lidera com 28%, aproveitando um extenso portfólio corporativo e produtos cibernéticos independentes de pioneirismo. A Allianz Lanka implanta seu conjunto Cyber Protect, integrando centros globais de resposta a violações que ressoam com compradores multinacionais. A Sri Lanka Insurance Corporation aproveita o acesso preferencial a licitações governamentais, mas fica atrás em sofisticação atuarial.

Provedores internacionais de capacidade — Chubb, AIG, Tokio Marine HCC e Zurich — participam por meio de colocações de corretores, fornecendo camadas de excesso e módulos especializados para extorsão cibernética e fraude de engenharia social. As corretoras Marsh McLennan e Willis Towers Watson empregam ferramentas como o Cyber Catalyst para quantificar a exposição e negociar capacidade respaldada pela Lloyd's, embora a volatilidade cambial adicione 30% a 50% de sobrecusto. A diferenciação competitiva agora gira em torno de subscrição habilitada por inteligência artificial, gatilhos paramétricos e parcerias de seguro incorporado com fintechs.

As oportunidades de espaço em branco incluem coberturas agrupadas para PMEs distribuídas por meio de carteiras digitais, pagamentos paramétricos de ransomware que exigem documentação mínima e microlimites por canais cooperativos com preços entre LKR 5.000 e LKR 10.000. O motor de cotação instantânea da Softlogic oferece um desconto de 40% para candidatos de baixo risco, pressionando os incumbentes a digitalizar fluxos de trabalho ou arriscar perder participação. À medida que mais seguradoras aderem a pools de dados de perdas e refinam a precificação, a concorrência provavelmente se deslocará do fornecimento de capacidade para serviços de valor agregado que reduzem a frequência de sinistros e protegem as operações dos clientes, sustentando o crescimento equilibrado do mercado de seguro cibernético (de responsabilidade) do Sri Lanka.

Líderes do Setor de Seguro Cibernético (de Responsabilidade) do Sri Lanka

Fairfirst Insurance

Milliman Insurance

Allianz Lanka

AXA XL

IIRM Lanka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: As seções centrais da PDPA entraram em vigor, impondo multas de até LKR 10 milhões e causando um aumento de 40% nas consultas de apólices corporativas.

- Janeiro de 2025: O GovPay foi lançado em versão preliminar com 16 agências públicas e exigiu limites de responsabilidade cibernética de USD 1 milhão para todos os provedores de serviços de pagamento.

- Outubro de 2024: O governo adjudicou contratos para o Lanka Government Cloud 2.5, expandindo as exposições de interrupção de negócios dependentes entre provedores de hiperescala.

- Setembro de 2024: A Ceylinco General Insurance reportou crescimento de prêmio de 28% para LKR 14,9 bilhões, citando o seguro cibernético como foco de produto para 2026.

Escopo do Relatório do Mercado de Seguro Cibernético (de Responsabilidade) do Sri Lanka

| Pessoa Física |

| PMEs |

| Corporativos |

| Serviços Financeiros |

| Órgãos / Agências Governamentais |

| Saúde |

| Serviços Profissionais |

| TIC e BPO |

| Varejo e Comércio Eletrônico |

| Hotelaria e Turismo |

| Outros Setores |

| Colombo e Província Ocidental |

| Costa Sul |

| Região Central e Montanhosa |

| Restante do Sri Lanka |

| Por Usuário Final | Pessoa Física |

| PMEs | |

| Corporativos | |

| Por Setor | Serviços Financeiros |

| Órgãos / Agências Governamentais | |

| Saúde | |

| Serviços Profissionais | |

| TIC e BPO | |

| Varejo e Comércio Eletrônico | |

| Hotelaria e Turismo | |

| Outros Setores | |

| Por Geografia | Colombo e Província Ocidental |

| Costa Sul | |

| Região Central e Montanhosa | |

| Restante do Sri Lanka |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de seguro cibernético (de responsabilidade) do Sri Lanka?

O mercado está em USD 10 milhões em 2025 e tem previsão de atingir USD 11,04 milhões até 2030.

Qual grupo de usuários finais adquire mais cobertura cibernética no Sri Lanka?

Os corporativos respondem por 70% do prêmio subscrito, refletindo exigências de auditoria e obrigações transfronteiriças de dados.

Qual segmento está se expandindo mais rapidamente até 2030?

As apólices para PMEs têm projeção de crescimento a um CAGR de 8,1%, à medida que a digitalização governamental e os pacotes de microsseguro reduzem as barreiras.

Qual é a participação dos serviços financeiros nos prêmios cibernéticos?

As instituições financeiras capturaram 42% dos prêmios em 2024 devido aos altos volumes de transações e à notificação obrigatória de incidentes.

Qual mudança regulatória mais influencia a demanda futura?

A aplicação da Lei de Proteção de Dados Pessoais, a partir de março de 2025, introduz multas de até LKR 10 milhões, motivando as empresas a transferir a responsabilidade por meio de seguro.

Quais seguradoras lideram o mercado atualmente?

Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL e Milliman Insurance controlam conjuntamente cerca de 81% do volume de prêmios.

Página atualizada pela última vez em: