Tamanho e Participação do Mercado Farmacêutico da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

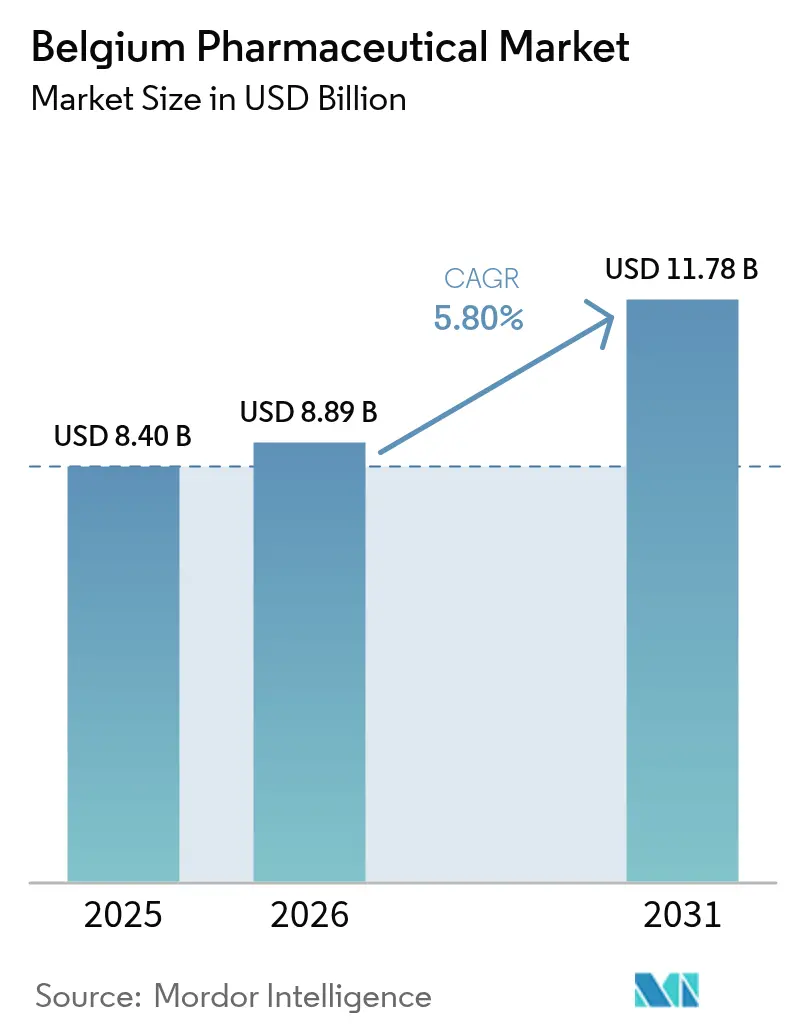

| Tamanho do mercado no ano base (2025) | 8.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Bélgica por Mordor Intelligence

Espera-se que o tamanho do Mercado Farmacêutico da Bélgica cresça de USD 8,40 bilhões em 2025 para USD 8,89 bilhões em 2026 e está previsto para atingir USD 11,78 bilhões até 2031 a um CAGR de 5,80% no período 2026-2031.

A orientação voltada para exportações da Bélgica, seu valor de remessas de EUR 79 bilhões em 2024 e os gastos em P&D equivalentes a 19,3% do total da pesquisa farmacêutica da UE sustentam coletivamente uma perspectiva estável de demanda. Os elevados gastos per capita em saúde, uma pontuação nacional de 100% em saúde digital e o apoio político a programas de reembolso acelerado continuam a reduzir as barreiras de acesso a terapias inovadoras. Cortes obrigatórios de preços pós-exclusividade comprimem os valores unitários, mas incentivam grandes volumes ao garantir a acessibilidade, enquanto os descontos dos fabricantes no âmbito dos Acordos de Entrada Gerenciada transferem parte do ônus orçamentário dos pagadores públicos. Subsidiárias multinacionais dominam os segmentos de especialidade, mas a crescente penetração das farmácias online e um visível pipeline de biológicos e terapias avançadas sinalizam oportunidades crescentes para novos entrantes.

Principais Conclusões do Relatório

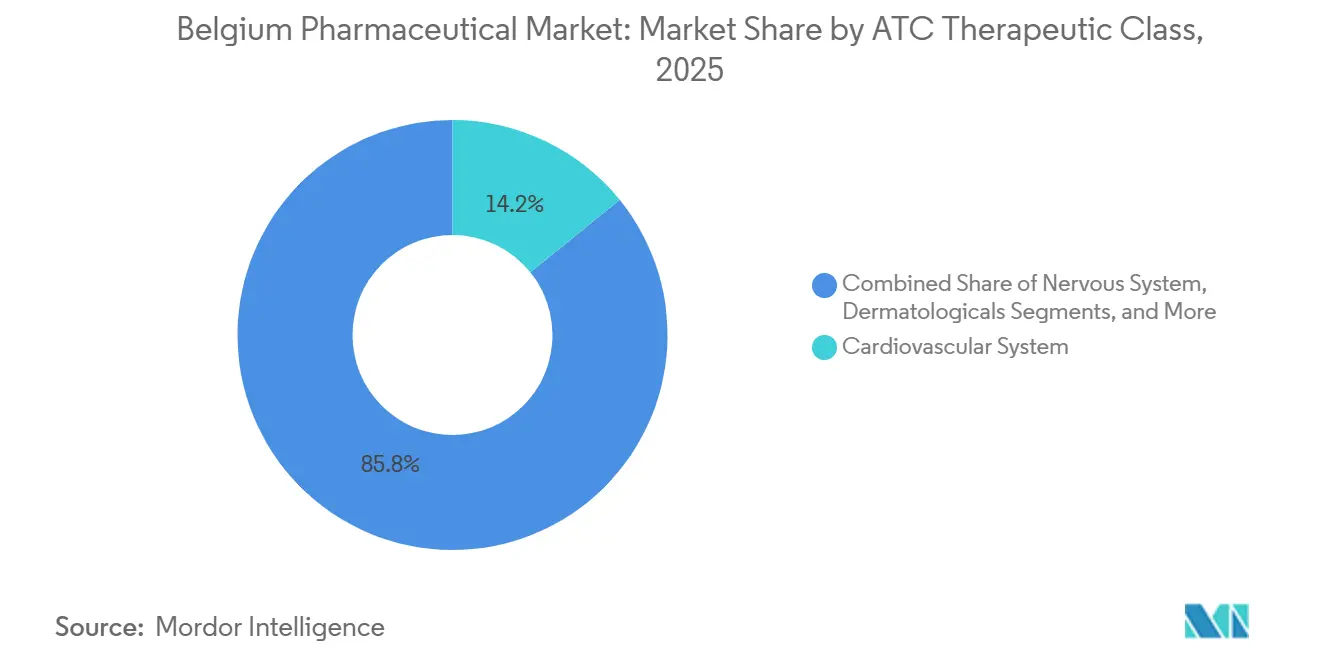

- Por classe terapêutica, o segmento do sistema cardiovascular detinha 14,18% da participação do mercado farmacêutico da Bélgica em 2025, enquanto os dermatológicos devem se expandir a um CAGR de 7,54% até 2031.

- Por tipo de medicamento, os medicamentos prescritos representaram 86,85% do tamanho do mercado farmacêutico da Bélgica em 2025; a categoria de venda livre registra o CAGR mais rápido de 7,21% até 2031.

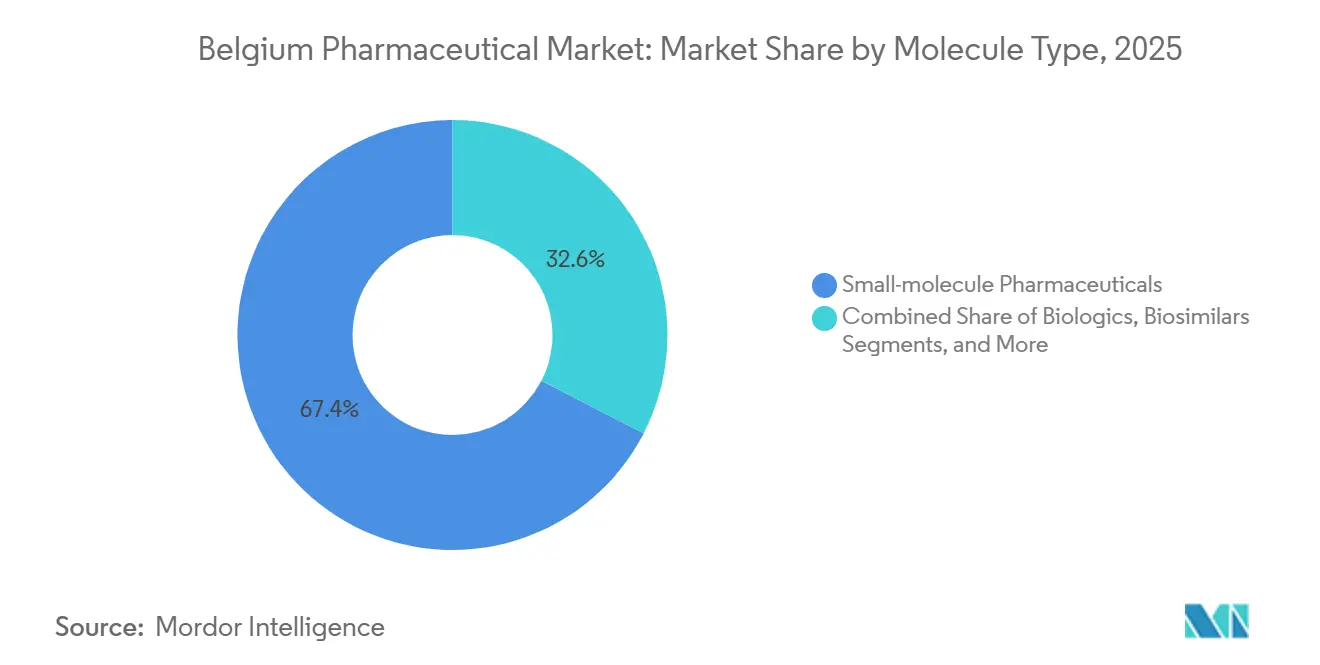

- Por tipo de molécula, as pequenas moléculas representaram 67,43% do tamanho do mercado farmacêutico da Bélgica em 2025, enquanto os biológicos registram o CAGR mais elevado de 6,78% entre 2026-2031.

- Por canal de distribuição, as farmácias hospitalares capturam 45,73% da receita de 2025, e as farmácias online devem crescer a um CAGR de 7,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em Saúde Per Capita | +1.2% | Nacional, concentrado em Bruxelas-Capital, Brabante Flamengo e Brabante Valão | Médio prazo (2-4 anos) |

| Alta Carga de Doenças Crônicas | +1.5% | Nacional, clusters de envelhecimento em Flandres e Valônia | Longo prazo (≥ 4 anos) |

| Robusta Infraestrutura de Exportação Biofarmacêutica | +1.0% | Nacional, hubs de exportação no corredor farmacêutico de Antuérpia e do Aeroporto de Bruxelas | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais Governamentais para P&D | +0.8% | Nacional, maior atração nos clusters de biotecnologia em torno de Leuven e Ghent | Médio prazo (2-4 anos) |

| Adoção de Prescrição Digital e Farmácia Eletrônica | +0.9% | Nacional, adoção antecipada em centros urbanos | Curto prazo (≤ 2 anos) |

| Programas de Resiliência de Abastecimento da Lei de Medicamentos Críticos da UE | +0.7% | Nacional, alinhado com a implementação em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Saúde Per Capita

Os gastos per capita em saúde da Bélgica atingiram USD 6.022, superando a média dos 14 países da UE e liberando espaço orçamentário para biológicos de alto custo. Os gastos farmacêuticos públicos devem aumentar de 8% do PIB em 2022 para 8,9% até 2027, traduzindo-se em um aumento nominal de 36,6%. O orçamento federal de 2026 destinou EUR 25 milhões para o programa de Acesso Rápido, Precoce e Equitativo, reduzindo os prazos de reembolso para medicamentos oncológicos e de doenças raras. As folhas de pagamento do setor, com 44.738 funcionários diretos mais 140.835 ao longo da cadeia de valor, ampliam as receitas fiscais e o interesse dos eleitores na estabilidade do setor. Os gastos per capita com medicamentos no varejo estão 6% abaixo da média da UE, indicando potencial de volume inexplorado à medida que a população envelhece e a renda disponível cresce.

Alta Carga de Doenças Crônicas

O câncer e os distúrbios circulatórios ainda respondem por aproximadamente metade da mortalidade nacional, aliados a uma expectativa de vida de 82,6 anos. As categorias cardiovasculares maduras enfrentam erosão genérica, mas o aumento da demanda por GLP-1 ligado à obesidade oferece um novo arco de crescimento. Os biológicos dermatológicos para psoríase e dermatite atópica estão superando os corticosteroides sistêmicos, elevando a curva de crescimento do segmento para 2026-2031. A prevalência de obesidade de 16% na Bélgica acelera a adoção de candidatos orais a GLP-1, como o orforglipron, assim que a planta de EUR 2,6 bilhões da Eli Lilly nos Países Baixos entrar em operação em 2027. As restrições persistentes de abastecimento até 2025 criam demanda latente que é liberada por adições de capacidade.

Adoção de Prescrição Digital e Farmácia Eletrônica

Uma pontuação de 100% no indicador de saúde digital e uma penetração de 91,8% em prescrições eletrônicas estabelecem as bases para o cumprimento online sem interrupções[1]Comissão Europeia, "Lei de Medicamentos Críticos da UE", europa.eu. O faturamento da saúde digital da Bélgica atingiu EUR 754,53 milhões em 2025 e deve alcançar EUR 991,91 milhões até 2029 a um CAGR de 7,09%. O próximo Espaço Europeu de Dados de Saúde e a Carteira de Identidade Digital apoiarão o resgate transfronteiriço de prescrições eletrônicas até 2027, pressionando as farmácias físicas domésticas a integrar modelos de entrega em domicílio. As restrições atuais à venda online de medicamentos prescritos, compartilhadas com outros 18 estados da UE, devem ser flexibilizadas no âmbito da Estratégia Farmacêutica para a Europa. As linhas de venda livre, já habilitadas para a web, beneficiam-se primeiro das mudanças nas preferências dos consumidores nascidas durante a pandemia.

Programas de Resiliência de Abastecimento da Lei de Medicamentos Críticos da UE

A Bélgica registrou 36 alertas de escassez de impacto crítico em 2022 — 56% relacionados a imunoglobulinas — destacando a dependência de uma base de fabricação restrita. A Lei de Medicamentos Críticos da UE agora exige diversificação de fornecimento, estoques estratégicos e autorizações mais rápidas de importação paralela. Embora a Bélgica tenha exportado EUR 79 bilhões em medicamentos em 2024, os estoques domésticos permanecem sob pressão sempre que os fluxos globais de ingredientes farmacêuticos ativos (IFA) falham. Um pacto de coalizão de janeiro de 2025 colocou as escassez e os incentivos a biossimilares no topo da agenda legislativa, enquanto a Plataforma Europeia de Monitoramento de Escassez da Agência Europeia de Medicamentos (EMA) permite intervenção mais precoce quando os sinais de abastecimento ficam no vermelho.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes Obrigatórios de Preços Pós-Exclusividade | -0.8% | Nacional, todos os produtos reembolsados | Curto prazo (≤ 2 anos) |

| Longos Prazos de Reembolso | -0.7% | Nacional, afeta terapias inovadoras | Médio prazo (2-4 anos) |

| Modelo de Financiamento Hospitalar que Desincentiva a Adoção de Biossimilares | -0.6% | Nacional, redes hospitalares públicas | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade com Sustentabilidade | -0.4% | Nacional, plantas de alta intensidade energética em Flandres | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes Obrigatórios de Preços Pós-Exclusividade

A Bélgica reduz os preços dos medicamentos originadores em até 38% quando surge concorrência genérica ou biossimilar, comprimindo as margens e desencorajando extensões de linha menores[2]OCDE, "Políticas de Preços e Reembolso de Medicamentos 2025", oecd.org. O orçamento de 2026 reduz ainda mais o reembolso de faturas hospitalares para 78% e impõe copagamentos de EUR 1-2 por paciente, comprimindo os lucros da cadeia de valor. Os Acordos de Entrada Gerenciada, no valor de EUR 1,6 bilhão em descontos em 2019, limitam o potencial de crescimento sempre que as vendas ultrapassam os tetos negociados. Revisões de reembolso prolongadas — 578 dias em média na UE — além de preços de referência reduzem os retornos de diferenciação para ajustes de formulação ou programas de adesão.

Modelo de Financiamento Hospitalar que Desincentiva a Adoção de Biossimilares

Os hospitais obtêm uma margem fixa sobre os custos dos medicamentos faturados, levando-os a preferir marcas mais caras em detrimento de biossimilares mais baratos, pois a receita escala com o preço unitário. O corte de reembolso de 2026 agrava a pressão, mas mantém o incentivo perverso intacto. Apesar de um Decreto Real de 2023 que exige licitações competitivas, a penetração de biossimilares fica aquém das normas da UE, confirmando que as licitações por si só não podem compensar os vieses estruturais de financiamento. Com as farmácias hospitalares detendo 45,73% das compras nacionais, qualquer mudança significativa em direção aos biossimilares depende de uma reforma do financiamento. Os documentos da coalizão listam os incentivos a biossimilares como prioridade, mas os detalhes operacionais permanecem vagos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe ATC/Terapêutica: Dermatológicos Lideram o Crescimento em Meio à Maturidade Cardiovascular

Os agentes cardiovasculares representaram 14,18% da participação do mercado farmacêutico da Bélgica em 2025, mas enfrentam tetos de preços impulsionados por genéricos à medida que as estatinas e os inibidores da ECA amadurecem. Os produtos dermatológicos devem crescer a um CAGR de 7,54% até 2031, impulsionados por anticorpos monoclonais que oferecem taxas de remissão superiores na psoríase e na dermatite atópica. Os medicamentos para o sistema nervoso sustentam o volume por meio da adoção antecipada pela Bélgica de terapias modificadoras da doença para esclerose múltipla e Alzheimer. Os biológicos respiratórios que suprimem as vias IL-5 ou IL-4/IL-13 reduzem as exacerbações, enquanto os agentes formadores de sangue enfrentam comoditização por anticoagulantes orais diretos. Os fundos de acesso rápido respaldados por seguros inclinam o mix de mercado em favor de avanços oncológicos que entram no segmento residual "outros".

A demografia envelhecida e as rendas disponíveis mais elevadas expandem a demanda por intervenções para osteoporose, hiperplasia prostática benigna e artrite reumatoide. Os depósitos de patentes totalizando 417 em 2024 sinalizam contínua diversificação terapêutica. As terapias com GLP-1 abordam condições metabólicas ligadas à taxa de obesidade de 16% do país, com a expansão de capacidade nos Países Baixos vizinhos prevista para eliminar os gargalos de abastecimento após 2027. O setor farmacêutico da Bélgica investe cada vez mais em P&D voltado para imunologia e doenças raras, áreas com menos genéricos consolidados.

Por Tipo de Medicamento: A Dominância da Prescrição Persiste enquanto o Autocuidado OTC Acelera

As linhas de prescrição representaram 86,85% do valor total de 2025, reforçando a dominância do tamanho do mercado farmacêutico da Bélgica em áreas de especialidade como oncologia e neurologia. As moléculas de marca suportam reduções pós-exclusividade, mas comandam volume em nichos protegidos, enquanto os genéricos aproveitam as regras de substituição automática para atender às necessidades da atenção primária. Os remédios de venda livre se expandem a um CAGR de 7,21% à medida que os consumidores mantêm os hábitos de autocuidado formados durante as restrições de mobilidade da pandemia.

A ubiquidade da prescrição digital oferece às farmácias online um caminho sem fricção para escalar, embora as barreiras regulatórias ainda bloqueiem a dispensação remota de produtos prescritos. Os esforços de harmonização europeia sugerem direitos mais amplos de dispensação eletrônica dentro desta década. Os descontos dos Acordos de Entrada Gerenciada garantem que os orçamentos públicos permaneçam no curso mesmo quando os volumes de especialidade crescem, permitindo um mix equilibrado de prescrições de alto valor e genéricos com preços acessíveis.

Por Tipo de Molécula: Biológicos em Alta enquanto as Pequenas Moléculas Mantêm a Base de Volume

As pequenas moléculas ainda ancoram dois terços do tamanho do mercado farmacêutico da Bélgica graças à conveniência oral e às pegadas de produção otimizadas. Os biológicos, no entanto, garantem um CAGR de 6,78% ao atender necessidades não atendidas em oncologia, imunologia e oftalmologia. O lançamento de biossimilares permanece morno porque as fórmulas de margem hospitalar recompensam o uso de originadores, mas os projetos de política exigem realinhamento do financiamento.

Os produtos medicinais de terapia avançada ganham tração sob reembolso acelerado, mas revelam uma lacuna de fabricação no país. A expansão de vacinas de EUR 150 milhões da GSK em Wavre e a instalação oral de GLP-1 da Eli Lilly além da fronteira ilustram a atração da região por plantas de alto valor. Os orçamentos crescentes de P&D favorecem cada vez mais as modalidades celulares, gênicas e de RNA, reposicionando a Bélgica como um potencial ponto de lançamento europeu assim que as lacunas de capacidade local sejam fechadas.

Por Canal de Distribuição: Farmácias Online Perturbam enquanto os Hospitais Mantêm o Poder de Compra

Os pontos de venda hospitalares detinham 45,73% do faturamento de 2025, dispensando a maioria dos regimes oncológicos e de biológicos complexos. A mudança de 2026 para um teto de reembolso de 78% força estratégias de licitação mais rigorosas e pode acelerar as alianças de compras entre hospitais. As farmácias online, auxiliadas pelo uso de 91,8% de prescrições eletrônicas, registram um CAGR de 7,65% até 2031 e ampliarão seu alcance assim que as carteiras de Identidade Digital da UE permitirem o preenchimento transfronteiriço.

Os farmacêuticos de varejo, aproximadamente 2.000 em todo o país, resistem a margens mais estreitas porque a Bélgica proíbe a venda de medicamentos em supermercados, preservando um modelo profissional centrado em aconselhamento. A agenda de harmonização da Comissão Europeia prevê restrições moderadas às prescrições por correio, abrindo outra via de crescimento.

Panorama regulatório

A Bélgica regula os medicamentos de uso humano por meio da Agência Federal de Medicamentos e Produtos de Saúde (FAMHP), que abrange autorização, farmacovigilância e supervisão da fabricação e distribuição por atacado ao longo do ciclo de vida do produto. Em 2026, a ênfase das políticas se intensificou em torno do acesso e da acessibilidade financeira, incluindo a via de Acesso Rápido e Equitativo (EEFA) para terapias inovadoras que atendem a necessidades não atendidas, financiada no orçamento de 2026 (25 milhões de EUR). Um Decreto Real datado de 14 de fevereiro de 2026 estabeleceu procedimentos e cronogramas para o EEFA, vinculando a aceleração do reembolso a instrumentos de controle orçamentário mais estritos, como os Acordos de Entrada Gerenciada.

Os requisitos de segurança do abastecimento e de conduta de mercado também se tornaram mais rigorosos ao longo de 2026, refletindo preocupações contínuas com a escassez de medicamentos e iniciativas de resiliência alinhadas à UE (incluindo a Plataforma Europeia de Monitoramento de Escassez da EMA). A Bélgica também atualizou as regras que afetam a distribuição paralela e a importação paralela por meio de um Decreto Real adotado em dezembro de 2025 e em vigor a partir de janeiro de 2026, adicionando processos digitais de submissão harmonizados. Voltando-se para o exterior, a FAMHP sinalizou preparativos para os próximos elementos da reforma farmacêutica da UE (como a informação eletrônica do produto), à medida que a Bélgica continua as etapas de transposição nacional.

Análise da cadeia de valor

A cadeia de valor farmacêutica da Bélgica se estende desde P&D e desenvolvimento clínico até a fabricação de formas farmacêuticas finais, liberação de qualidade e distribuição de alto volume para os canais hospitalar, varejo e online. A intensidade de pesquisa é sustentada por grandes presenças multinacionais e locais (incluindo a UCB como grande investidora doméstica em P&D), enquanto as modalidades avançadas elevam cada vez mais os requisitos de processamento upstream. O controle regulatório é formal, com as atividades de fabricação e distribuição exigindo autorização sob o Decreto Real de 14/12/2006, reforçando a conformidade com GMP/GDP em toda a cadeia.

A logística é uma vantagem estrutural, com o Porto de Antuérpia-Bruges e o Aeroporto de Liège formando nós-chave para fluxos de ciências da vida sensíveis ao tempo e com controle de temperatura, apoiando tanto exportações quanto o fornecimento doméstico. Ao mesmo tempo, a gestão de escassez e a transparência operacional estão se tornando mais orientadas por dados, à medida que a Bélgica formaliza ferramentas de visibilidade de estoque (testadas em 2024) e intensifica a fiscalização das obrigações de serviço para distribuidores de linha completa por meio de inspeções temáticas. Órgãos do setor apontaram desafios de competitividade em dados de 2025 divulgados em abril de 2026 (incluindo declínio de empregos no setor e queda nas exportações), elevando os custos de energia e operacionais, a resiliência do fornecimento e a conformidade com sustentabilidade em nível de fábrica entre as prioridades da cadeia de valor.

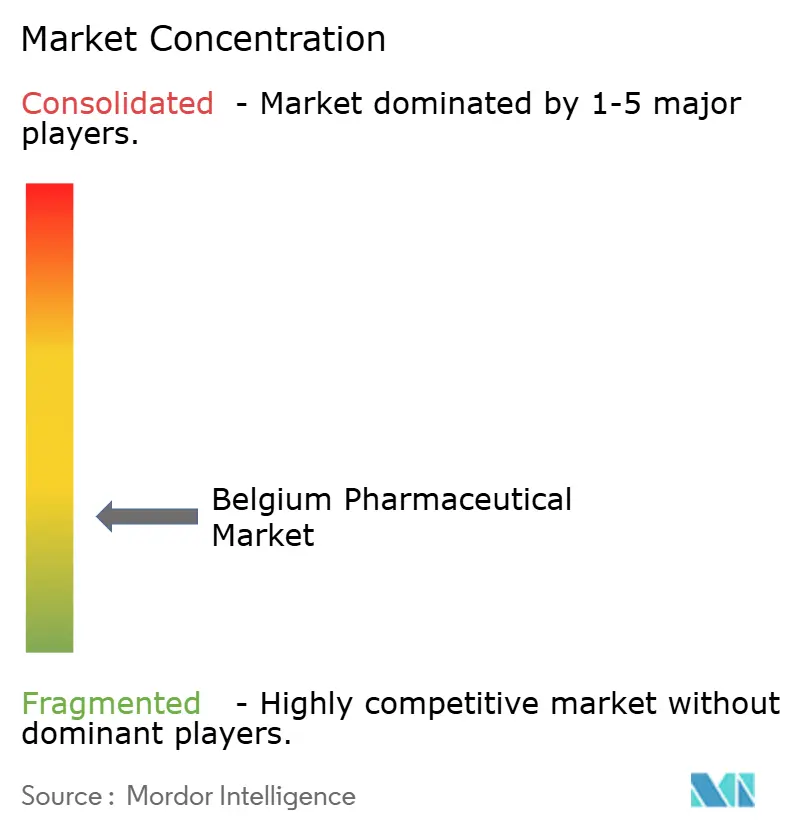

Cenário Competitivo

A concorrência no mercado farmacêutico da Bélgica centra-se em subsidiárias multinacionais, com Pfizer, Janssen, GSK, Novartis e AbbVie compartilhando escala com a UCB de origem nacional, que sozinha absorve 41% dos gastos nacionais em P&D. A estratégia gira em torno do lançamento de biológicos de especialidade capazes de resistir a quedas de preços pós-patente de 38% por meio de clara diferenciação clínica. Viatris e Zentiva disputam licitações hospitalares para biossimilares, mas o progresso esbarra em incentivos de financiamento que ainda recompensam os preços dos originadores.

As ferramentas digitais reformulam os modelos de venda à medida que a infraestrutura de prescrição eletrônica permite programas de suporte direto ao paciente, aplicativos de fidelidade e serviços de adesão baseados em dados. As apostas divergentes de fabricação aguçam os contrastes: a Pfizer fecha sua unidade em Puurs e corta 1.200 postos de trabalho, enquanto a GSK investe EUR 150 milhões em Wavre e a Eli Lilly compromete EUR 2,6 bilhões em uma planta de sólidos orais nos Países Baixos. Os 417 depósitos de patentes da Bélgica em 2024 confirmam uma produção fértil de propriedade intelectual, mas a resiliência do abastecimento domina as agendas das diretorias após as escassez de imunoglobulinas revelarem pontos fracos logísticos. As alianças comerciais agora combinam cofinanciamento de P&D com modelos de reembolso de compartilhamento de risco para acelerar o tempo de geração de valor.

Líderes do Setor Farmacêutico da Bélgica

AstraZeneca plc

AbbVie Inc.

Bayer AG

GlaxoSmithKline plc

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto visível de oportunidades está na intersecção de mecanismos de acesso mais rápido e inovação especializada, onde a via EEFA da Bélgica (implementada a partir de janeiro de 2026, com procedimentos formalizados pelo Decreto Real de 14 de fevereiro de 2026) cria um caminho mais claro para terapias oncológicas e de doenças raras que atendem a necessidades não atendidas. Isso é reforçado pela alta prontidão digital da Bélgica para fluxos de trabalho de acesso do paciente e dispensação (pontuação de 100% em eHealth e penetração de 91,8% em prescrição eletrônica) e por iniciativas de interoperabilidade da UE no curto prazo (Espaço Europeu de Dados de Saúde e Carteira de Identidade Digital) que apoiam a utilização transfronteiriça de prescrições eletrônicas.

O investimento em fabricação e plataformas também sustenta espaços em branco em modalidades avançadas e biológicos de alto valor. Em 2026, a UCB inaugurou uma instalação de terapia genética de 200 milhões de EUR em Braine-l'Alleud, e a GSK anunciou um investimento de 150 milhões de EUR em um laboratório clínico em Rixensart para consolidar atividades de laboratório clínico ligadas ao desenvolvimento de vacinas, destacando a contínua concentração de capex nos clusters de biofarmacêutica da Bélgica. Os programas de resiliência do fornecimento criam aberturas adicionais para fabricantes, distribuidores e fornecedores de ferramentas digitais em conformidade, à medida que a Bélgica intensifica o monitoramento de escassez e a comunicação de estoques. As alavancas de contenção de custos, incluindo cortes obrigatórios de preços após a perda de exclusividade e a mudança no teto de reembolso hospitalar de 2026, aumentam o valor de evidências de resultados diferenciados, acordos de compartilhamento de risco e estratégias de canal eficientes.

Desenvolvimentos recentes do setor

- Julho de 2026: A Besins Healthcare concluiu a aquisição da UniD Manufacturing em Seraing, fortalecendo suas capacidades de liberação prolongada de medicamentos por meio de uma presença de CDMO belga. O movimento concentra know-how especializado de fabricação localmente e apoia clientes que buscam formulações de liberação sustentada e tecnologias de entrega diferenciadas.

- Junho de 2026: A GSK anunciou um investimento de 150 milhões de EUR em um laboratório clínico em Rixensart, Brabante Valão, consolidando atividades de laboratório clínico para apoiar programas de desenvolvimento de vacinas. O projeto adiciona capacidade local para trabalhos de desenvolvimento e testes, reforçando o papel da Bélgica no ecossistema regional de P&D e fabricação em biofarmacêutica.

- Dezembro de 2025: A Bélgica confirmou sua participação no FAST-EU, uma iniciativa da UE destinada a simplificar e acelerar as aprovações de ensaios clínicos multinacionais. A medida fortalece o posicionamento da Bélgica no desenvolvimento clínico transfronteiriço ao reduzir o atrito de processos para patrocinadores que conduzem estudos em vários países.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado farmacêutico da Bélgica abrange medicamentos acabados de uso humano, de prescrição e de venda livre, incluindo moléculas pequenas e biológicos, que são fabricados na Bélgica ou importados para o país e faturados comercialmente no país a valores de fábrica.

Exclusões de escopo: medicamentos veterinários, ingredientes farmacêuticos ativos isolados destinados à exportação, dispositivos médicos e suplementos alimentares são excluídos.

Visão geral da segmentação

- Por Classe ATC / Terapêutica

- Trato Alimentar e Metabolismo

- Sangue e Órgãos Hematopoiéticos

- Sistema Cardiovascular

- Dermatológicos

- Sistema Geniturinário

- Preparações Hormonais Sistêmicas

- Sistema Nervoso

- Sistema Musculoesquelético

- Sistema Respiratório

- Outras Classes Terapêuticas

- Por Tipo de Medicamento

- Medicamentos Prescritos

- Medicamentos de Marca

- Genéricos

- Medicamentos OTC

- Medicamentos Prescritos

- Por Tipo de Molécula

- Produtos Farmacêuticos de Pequenas Moléculas

- Biológicos

- Biossimilares

- Produtos Medicinais de Terapia Avançada (ATMPs)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando como os medicamentos fluem na Bélgica, desde a fabricação e importações até o faturamento e uso, uma vez que isso afeta o que pode ser contabilizado de forma limpa a valores de fábrica. Revisamos estatísticas públicas e notas de políticas para entender os fatores de demanda, o quadro de preços e as mudanças de reembolso que podem deslocar volumes entre os ambientes de varejo e hospitalar.

As fontes utilizadas incluem referências públicas e oficiais, como o escritório nacional de estatísticas da Bélgica, o Eurostat, a Agência Europeia de Medicamentos, a série de estatísticas de saúde da OCDE e os indicadores de população e macroeconômicos do Banco Mundial. Também utilizamos relatórios anuais de empresas, apresentações a investidores e diários oficiais governamentais para atualizações de políticas relevantes, além de publicações associativas do ecossistema biofarmacêutico belga. Quando necessário, assinaturas pagas são utilizadas para dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificação cruzada de cronogramas em torno de lançamentos e perda de exclusividade. As fontes acima são ilustrativas, e não exaustivas, e documentos públicos adicionais também foram revisados para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas primárias e pesquisas

O trabalho primário é utilizado para testar a lógica de preços e o momento dos eventos de mercado que as fontes documentais podem não explicar bem, particularmente ao traduzir valores faturados a preço de fábrica versus gastos no varejo. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas dos canais hospitalar e de varejo, e especialistas com conhecimento de pagadores ou políticas, e então revisamos as principais premissas nos principais centros de demanda da Bélgica e nos pontos de contato de fornecimento transfronteiriço.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 26% | |

| Participantes menores: 22% | Gerentes: 57% |

Dimensionamento de mercado e previsão

O modelo de dimensionamento parte de uma reconstrução top-down vinculada ao conjunto de demanda de medicamentos da Bélgica, onde os sinais de consumo e fornecimento são traduzidos em uma visão de valor a preço de fábrica. Na prática, os indicadores históricos de gastos e volume são alinhados com datas-chave de políticas, depois ajustados pelo mix de canais para que os movimentos hospitalares e de varejo não sejam contabilizados em duplicidade.

Para manter os totais realistas, são utilizadas verificações seletivas de baixo para cima (bottom-up), como preço por embalagem amostrado multiplicado por embalagens estimadas, verificações de sanidade em torno dos principais grupos terapêuticos e verificações de senso com distribuidores e fornecedores sobre as taxas de crescimento. As principais entradas incluem o ritmo de novos lançamentos de produtos e sua adoção, perda de exclusividade e penetração de genéricos, inflação e o momento da taxa de câmbio para referências precificadas fora do euro, ciclos de reembolso e licitação que moldam os preços realizados, e mudanças entre dispensação exclusivamente hospitalar e de varejo. A previsão baseia-se em análise de cenários apoiada por opiniões de especialistas, com casos base, de adoção mais rápida e de reembolso mais lento sendo executados antes de se escolher uma previsão central única. Quando surgem lacunas nas visões bottom-up, por exemplo, visibilidade limitada sobre marcas menores, o modelo as preenche usando padrões de crescimento em nível de categoria que foram validados em entrevistas.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que os erros sejam detectados precocemente, sendo revisitada novamente antes da aprovação final. Os resultados do modelo são comparados com sinais independentes, como a direção do comércio e da produção, movimentos de preços impulsionados por políticas, e o impacto esperado dos penhascos de patentes, e quaisquer saltos incomuns são investigados até que uma explicação clara seja documentada.

Antes da publicação, uma revisão do analista verifica as conversões de moeda, o alinhamento de anos e se a base de preços permanece consistente com a definição do escopo a preço de fábrica. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças significativas de reembolso, atividade relevante de lançamento ou mudanças macroeconômicas abruptas. Imediatamente antes da entrega, uma nova revisão é realizada para que os clientes recebam a visão mais atualizada.

Comparação da estimativa do mercado farmacêutico da Bélgica da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para produtos farmacêuticos na Bélgica podem diferir entre as fontes, mesmo quando parecem abranger o mesmo mercado final. As diferenças geralmente vêm do que é contabilizado no escopo, de qual nível de preço é utilizado e de como o ano-base é convertido e atualizado quando o momento da taxa de câmbio muda.

Uma diferença prática é que valores faturados a preço de fábrica, vendas de farmácias de varejo e cestas mais amplas de produtos de saúde não são intercambiáveis, portanto misturá-los cria dispersão. Quando a erosão de preços após a perda de exclusividade é aplicada usando uma porcentagem fixa, ou quando o momento do reembolso não é refletido no ano em que as vendas são registradas, os resultados podem ser empurrados para cima ou para baixo. Com verificações anuais de atualização sobre o momento da taxa de câmbio e a progressão do ASP, e com chamadas de validação de acompanhamento sobre eventos importantes de variação de preços, o valor de 2025 permanece alinhado às vendas faturadas a preço de fábrica conforme modelado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,40 bilhões de USD (2025) | |

| Órgão Comercial A | 7,96 bilhões de USD (2022) | Utiliza um ano-base mais antigo e um enquadramento mais amplo do setor de saúde, e o valor não é consistentemente expresso como vendas faturadas a preço de fábrica dentro da Bélgica. |

| Blog do Setor B | 7,02 bilhões de USD (2028) | O valor futuro parece ser uma série de estilo de receita com transparência limitada sobre a base de preços, e pode misturar saúde de prescrição e de consumo sem uma base clara de faturamento a preço de fábrica. |

A tabela mostra que a escolha do ano e a base de preços explicam a maior parte da dispersão, em vez de um único fator de demanda. Quando o escopo é mantido para medicamentos acabados de uso humano faturados na Bélgica e os preços são tratados de forma consistente entre os anos, o tamanho do mercado é mais fácil de rastrear até etapas claras e entradas verificáveis.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do segmento de prescrição da Bélgica até 2031?

Os medicamentos prescritos, detendo 86,85% da receita de 2025, devem seguir um CAGR de mercado de 5,8%, colocando seu valor de 2031 próximo a USD 10,2 bilhões dentro do tamanho do mercado farmacêutico da Bélgica.

Qual classe terapêutica tem previsão de crescimento mais rápido até 2031?

Os dermatológicos lideram com um CAGR de 7,54% à medida que os tratamentos biológicos para psoríase e dermatite atópica ganham tração no reembolso.

O que impulsiona o crescimento das farmácias online na Bélgica?

Uma taxa de prescrição eletrônica de 91,8%, uma pontuação de 100% no indicador de saúde digital e as próximas regras da UE para prescrições eletrônicas transfronteiriças sustentam um CAGR de 7,65% para os canais online.

Por que os biossimilares ganham terreno lentamente?

O financiamento hospitalar vincula a receita aos preços dos medicamentos, de modo que as instituições favorecem os originadores de preços mais elevados, amortecendo a adoção de biossimilares até que ocorra uma reforma do reembolso.

Qual é o tamanho do superávit de exportação farmacêutica da Bélgica?

O setor gerou um superávit comercial de EUR 16,6 bilhões em 2024, refletindo seu papel como hub de produção e exportação de alto valor.

Qual política facilita mais o acesso dos pacientes a medicamentos inovadores?

O programa de Acesso Rápido, Precoce e Equitativo, financiado com EUR 25 milhões no orçamento de 2026, reduz os prazos de reembolso para terapias inovadoras.

Página atualizada pela última vez em: