Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

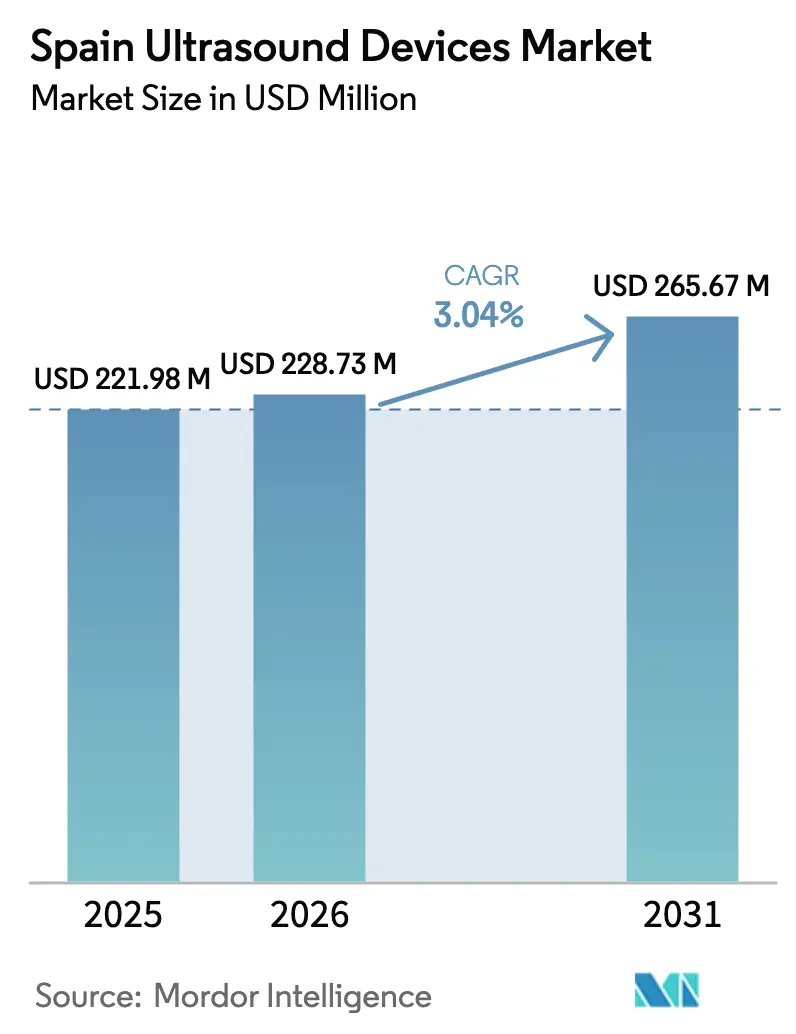

| Tamanho do mercado no ano base (2025) | 221.98 Milhões de dólares |

| Tamanho do Mercado (2026) | 228.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 265.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Espanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom da Espanha cresça de USD 221,98 milhões em 2025 para USD 228,73 milhões em 2026 e está previsto para atingir USD 265,67 milhões até 2031 a um CAGR de 3,04% no período 2026-2031.

As fontes públicas respondem por 71,7% dos gastos nacionais com saúde, de modo que as decisões de aquisição de dispositivos equilibram continuamente os objetivos de cobertura universal com os mandatos de custo-efetividade. Uma população envelhecida, a normalização dos protocolos de imagem à beira do leito após a COVID-19 e a rápida adoção de sistemas portáteis combinam-se para sustentar a demanda, mesmo com o aperto dos orçamentos de capital hospitalar. As ferramentas de fluxo de trabalho guiadas por IA reduzem a dependência do operador e aceleram o rendimento, incentivando prestadores públicos e privados a renovar as frotas instaladas. Ao mesmo tempo, o Regulamento de Dispositivos Médicos (MDR) da UE e os prazos de certificação da AEMPS da Espanha elevam os custos de conformidade, retardando o lançamento de sistemas premium. Os participantes do mercado, portanto, priorizam a interoperabilidade de plataformas, requisitos simplificados de treinamento e evidências claras de custo-utilidade para garantir licitações nas regiões autônomas da Espanha.

Principais Conclusões do Relatório

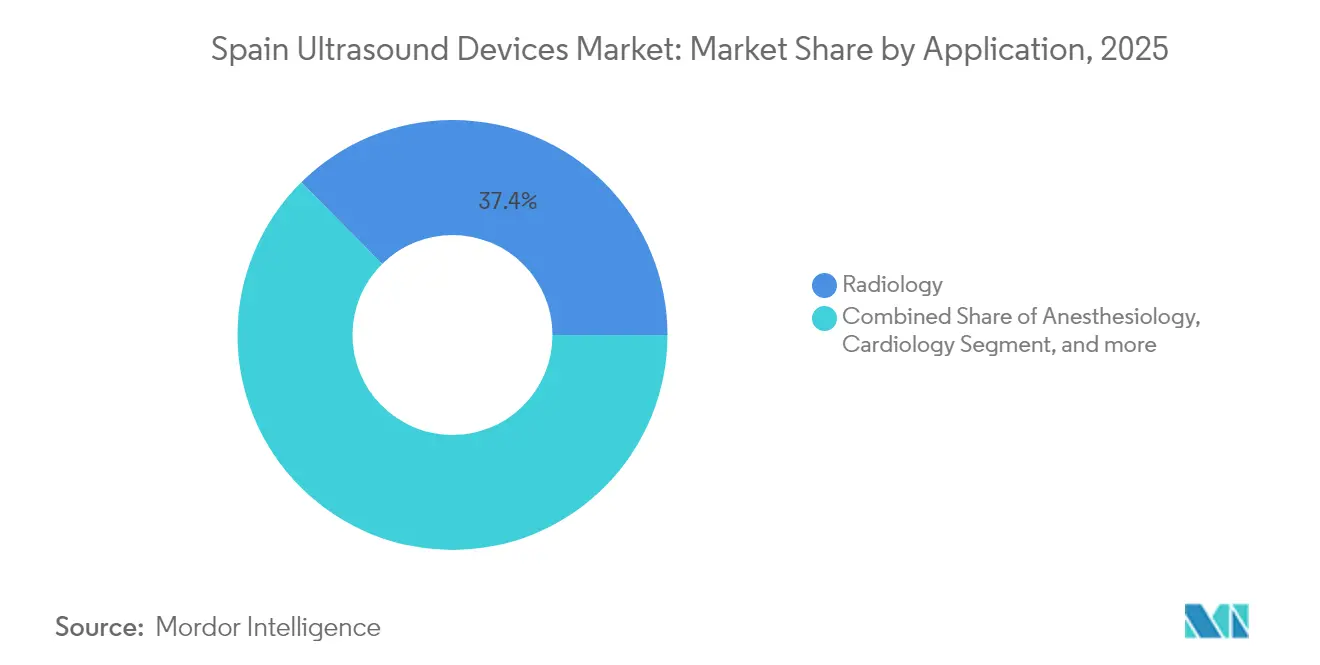

- Por aplicação, a radiologia liderou com 37,42% de participação de receita do mercado de dispositivos de ultrassom da Espanha em 2025, enquanto os Cuidados Intensivos devem registrar o CAGR mais rápido de 5,87% até 2031.

- Por tecnologia, o 3D e 4D capturou 41,12% do tamanho do mercado de dispositivos de ultrassom da Espanha em 2025, enquanto o ultrassom focalizado de alta intensidade deve se expandir a um CAGR de 5,36% até 2031.

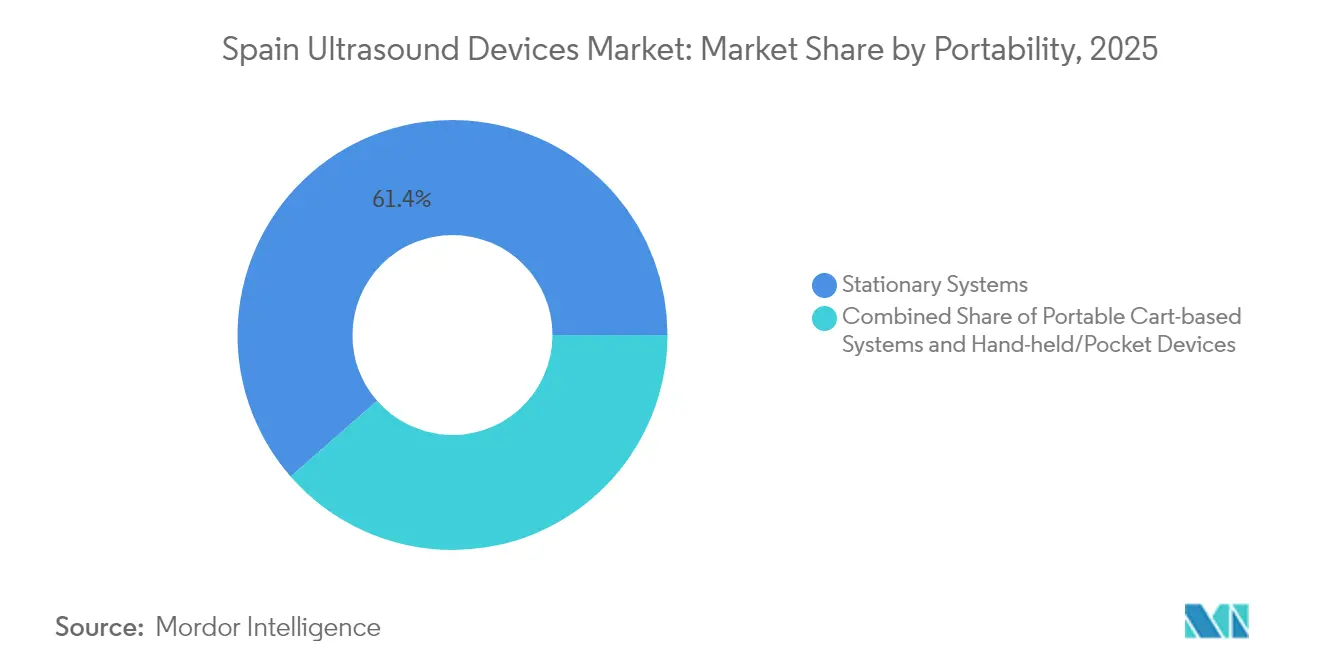

- Por portabilidade, os sistemas estacionários responderam por 61,43% do tamanho do mercado de dispositivos de ultrassom da Espanha em 2025, mas os dispositivos portáteis/de bolso devem crescer a um CAGR de 7,18% até 2031.

- Por usuário final, os hospitais públicos detinham 38,92% do tamanho do mercado de dispositivos de ultrassom da Espanha em 2025, enquanto os ambientes de saúde domiciliar avançam a um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas | +0.8% | Nacional; maior nas províncias rurais | Longo prazo (≥ 4 anos) |

| Adoção de ultrassom portátil e de ponto de atendimento | +0.6% | Aceleração inicial na Andaluzia, Canárias, Madri | Médio prazo (2-4 anos) |

| Expansão da capacidade de serviços de oncologia e cardiologia | +0.4% | Castilla y León, Valência, Catalunha | Médio prazo (2-4 anos) |

| Otimização de fluxo de trabalho habilitada por IA | +0.3% | Barcelona, Madri, Sevilha | Curto prazo (≤ 2 anos) |

| Padronização de imagem à beira do leito pós-COVID | +0.2% | Todas as regiões autônomas | Curto prazo (≤ 2 anos) |

| Projetos-piloto de tele-ultrassom em ilhas remotas | +0.1% | Canárias, Baleares, interiores rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população e carga de doenças crônicas

O aumento da expectativa de vida eleva a demanda por ultrassom em cardiologia, endocrinologia e cuidados musculoesqueléticos. O Banco Central Europeu projeta que os custos de saúde relacionados ao envelhecimento aumentarão 7 pontos percentuais do PIB até 2070, colocando a eficiência diagnóstica no centro do planejamento orçamentário. A avaliação muscular assistida por IA já alcança 82,3% de precisão na detecção de sarcopenia associada à desnutrição, ilustrando como algoritmos avançados ajudam os médicos a gerenciar síndromes geriátricas com tempo de exame limitado.[1]Juan Martinez et al., "Precisão do Ultrassom Muscular com IA em Nutrição de Idosos," MDPI Nutrients, mdpi.com

Adoção de ultrassom portátil e de ponto de atendimento

O serviço de saúde da Andaluzia treinou mais de 1.000 clínicos de atenção primária em exames abdominais, reforçando o impulso político para programas de imagem à beira do leito.[2]Servicio Andaluz de Salud, "Plano de Formação em Ecografia Abdominal," juntadeandalucia.es Avaliações comparativas de dispositivos como Vscan Air e SonoEye confirmam desempenho diagnóstico equivalente ao de consoles de tamanho completo, incentivando os hospitais a adotar vias de triagem com prioridade para o transdutor. A orientação estruturada de POCUS da WONCA Europa ressalta o papel da tecnologia no fechamento das lacunas de atendimento rural.

Expansão da capacidade de serviços de oncologia e cardiologia

Um empréstimo de EUR 120 (USD 139) milhões do Banco Europeu de Investimento está modernizando cinco hospitais de Castilla y León, ampliando as salas de imagem que favorecem sistemas de ultrassom multiuso.[3]Banco Europeu de Investimento, "Modernização Hospitalar em Castilla y León," eib.org O programa de consulta eletrônica de cardiologia da Galícia reduziu os tempos de espera em 51,8% para pacientes oncológicos complexos, demonstrando como as vias integradas de ultrassom aliviam os gargalos de especialistas. A adoção pelo Instituto Cartuja do ultrassom focalizado guiado por ressonância magnética para miomas uterinos evidencia oportunidades terapêuticas além do diagnóstico.

Otimização de fluxo de trabalho habilitada por IA

Centros espanhóis estão realizando projetos-piloto de orientação por IA que permitem a enfermeiros não sonografistas diagnosticar trombose venosa profunda com até 98% de sensibilidade, enfrentando a escassez de pessoal durante os turnos noturnos. Outro estudo multicêntrico alcançou 94% de precisão em nível de paciente no rastreamento de meningite infantil, sugerindo que a IA pode reduzir punções lombares invasivas. Subsídios governamentais de pesquisa confirmam o compromisso nacional com ecossistemas de imagem prontos para algoritmos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de aprovação do MDR da UE e da AEMPS | -0.4% | Nacional; afeta todos os fabricantes | Longo prazo (≥ 4 anos) |

| Pressão de preço nas compras públicas | -0.3% | Alta nas regiões com orçamentos restritos | Médio prazo (2-4 anos) |

| Escassez de sonografistas credenciados | -0.2% | Aguda em territórios rurais e insulares | Longo prazo (≥ 4 anos) |

| Realocação de CAPEX hospitalar pós-COVID | -0.1% | Hospitais públicos em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de aprovação do MDR da UE e da AEMPS

O baixo rendimento de certificações sob o novo regulamento prolongou os ciclos de entrada no mercado. O Grupo de Coordenação de Dispositivos Médicos observou riscos de acúmulo até 2025, levando os fabricantes a redirecionar os orçamentos de lançamento para a vigilância pós-mercado em vez de inovação. A AEMPS da Espanha acrescenta requisitos de dados clínicos localizados, sobrecarregando os recursos de empresas menores.

Pressão de preço nas compras públicas

As licitações baseadas em valor enfatizam os resultados, mas os comitês hospitalares ainda tendem a optar pelas propostas de menor preço quando as evidências são inconclusivas. Os avaliadores de tecnologia em saúde aplicam limiares de custo-efetividade abaixo de EUR 30.000 (USD 34.929) por ano de vida ganho, filtrando consoles premium que carecem de dados comparativos de economia. Os prestadores, portanto, preferem sistemas versáteis que abranjam múltiplas disciplinas com gasto mínimo em acessórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Cuidados Intensivos ampliam os horizontes da imagem à beira do leito

A radiologia permaneceu como o maior contribuinte, detendo 37,42% da participação do mercado de dispositivos de ultrassom da Espanha em 2025. Os Cuidados Intensivos, embora menores, devem entregar um CAGR de 5,87% graças às competências obrigatórias de ultrassom nos programas de residência em terapia intensiva. O tamanho do mercado de dispositivos de ultrassom da Espanha para cuidados intensivos está no caminho certo para preencher a lacuna de capacidade criada pelo aumento das internações de pacientes idosos com multimorbidade. Os hospitais equipam as equipes de manejo do choque com transdutores portáteis que facilitam verificações rápidas do estado de fluidos e avaliações instantâneas da função cardíaca. Enquanto isso, a cardiologia aproveita os modelos de consulta eletrônica para acelerar a interpretação de ecocardiogramas, e a ginecologia/obstetrícia integra análises de Doppler com IA para encurtar as consultas pré-natais. Os profissionais de musculoesquelético e reumatologia elevaram a adoção do ultrassom para 90% das unidades de prática, refletindo o conforto dos clínicos com a avaliação articular no consultório. A urologia e os laboratórios vasculares aproveitam o ultrassom focalizado para ablação não invasiva, e os departamentos de emergência dependem de scanners portáteis para protocolos de exclusão em áreas de trauma.

Os participantes do mercado de dispositivos de ultrassom da Espanha reconhecem que o compartilhamento de consoles entre departamentos aumenta as taxas de utilização, um critério-chave em licitações. A acreditação estruturada pela Sociedade Espanhola de Medicina Intensiva sustenta a qualidade consistente das imagens, enquanto o suporte de decisão por IA reduz a variabilidade entre observadores. À medida que o reembolso avança para modelos de cuidado integrado, as aplicações de ultrassom multiespecialidade permanecerão centrais nas estratégias de contenção de custos.

Por Tecnologia: O HIFU redefine o potencial terapêutico

A imagem 3D e 4D garantiu 41,12% do tamanho do mercado de dispositivos de ultrassom da Espanha em 2025, impulsionada pelo volume obstétrico e pelas necessidades de estadiamento oncológico. O Ultrassom Focalizado de Alta Intensidade está preparado para um CAGR de 5,36%, refletindo o sucesso do Instituto Cartuja com a terapia de miomas uterinos por ultrassom focalizado guiado por ressonância magnética e a extensão de marcação CE para adenomiose. As partes interessadas do mercado de dispositivos de ultrassom da Espanha observam que a natureza não invasiva do HIFU reduz as internações pós-operatórias, alinhando-se com as métricas de cuidado baseado em valor. A imagem 2D convencional persiste na atenção primária, onde a implantação nas Ilhas Canárias verifica sua relevância para o acesso amplo. A inovação em Doppler acelera por meio da autoclassificação por IA que reduz o tempo de fluxo de trabalho do monitoramento fetal. Os transdutores sem fio e conectados a smartphones ampliam a participação em pesquisas e apoiam o treinamento remoto, compensando a escassez de sonografistas acadêmicos.

Os desenvolvedores concentram-se em sistemas operacionais de código aberto que reduzem as despesas com licenciamento e incentivam atualizações ágeis. Essa orientação complementa a necessidade da Espanha de longos ciclos de vida de hardware e conectividade preparada para o futuro em meio às classificações de software MDR em evolução.

Por Portabilidade: Os transdutores portáteis deslocam o exame para o paciente

Os consoles estacionários retêm 61,43% de participação, ancorados pelas salas de radiologia de centros terciários. No entanto, os scanners portáteis projetam um CAGR de 7,18%, impulsionado por melhorias na resolução do modo B e na autonomia da bateria. As partes interessadas do mercado de dispositivos de ultrassom da Espanha observam que médicos de emergência usando o Butterfly iQ+ alcançaram 91,7% de sensibilidade para detecção de descolamento de retina, e as equipes pré-hospitalares obtiveram 79,5% de concordância com os achados intra-hospitalares durante o transporte de trauma. Os portáteis em carrinho atendem a enfermarias de acuidade mista, equilibrando potência e mobilidade. Os avanços sem fio minimizam as etapas de controle de infecção, um imperativo de compra pós-COVID.

Os fabricantes de dispositivos portáteis enfatizam preços por assinatura que incluem arquivamento em nuvem e triagem por IA, reduzindo as barreiras iniciais. Regiões de saúde com clínicas dispersas, como Extremadura e Aragão, priorizam modelos de bolso que sincronizam com prontuários eletrônicos de saúde por redes celulares, garantindo a continuidade da documentação clínica.

Por Usuário Final: A saúde domiciliar captura a demanda descentralizada

Os Hospitais Públicos permaneceram como os maiores clientes, com 38,92% do tamanho do mercado de dispositivos de ultrassom da Espanha em 2025. No entanto, os Ambientes de Saúde Domiciliar mostram um CAGR de 6,74%, impulsionado por plataformas de telemedicina que integram vídeo de alta definição com feeds de ultrassom. O programa de La Palma economizou mais de EUR 1 (USD 1,16) milhão em custos anuais de deslocamento, demonstrando viabilidade econômica. Os Hospitais Privados aproveitam a imagem premium para serviços especializados, como medicina reprodutiva, enquanto os centros de diagnóstico agilizam o rendimento por meio de triagem por IA que sinaliza exames normais para relatórios rápidos. Os serviços médicos de emergência e as unidades móveis implantam transdutores robustecidos para melhorar a triagem em cenas de múltiplas vítimas.

Os protocolos de exame guiado remotamente permitem que médicos de família consultem especialistas em tempo real, expandindo o alcance do ultrassom além dos locais físicos tradicionais. Os fabricantes de dispositivos agora colaboram com operadoras de telecomunicações para garantir largura de banda em áreas montanhosas, um passo essencial para manter a fidelidade da imagem durante as visitas domiciliares.

Análise Geográfica

O mercado de dispositivos de ultrassom da Espanha exibe padrões regionais pronunciados moldados pelo orçamento autônomo e pela geografia. A Andaluzia lidera a integração na atenção primária com mais de 1.000 clínicos certificados em ultrassom abdominal, resultando em encaminhamentos mais rápidos para doenças hepatobiliares. O arquipélago das Canárias foi pioneiro em uma rede de 57 ecógrafos de atenção primária conectados a radiologistas no continente, reduzindo os atrasos diagnósticos para os residentes das ilhas. Madri e Barcelona abrigam clusters de pesquisa que testam mecanismos de fluxo de trabalho orientados por IA financiados pela agenda nacional de transformação digital.

A resposta de Valência às inundações durante as tempestades DANA de 2024 validou a resiliência dos sistemas portáteis que continuaram operando apesar das limitações de energia. As consultas eletrônicas de cardiologia da Galícia reduziram as listas de espera para pacientes oncológicos que precisavam de liberação por ecocardiograma, demonstrando como as ferramentas digitais agilizam o acesso à imagem. No geral, os participantes do mercado de dispositivos de ultrassom da Espanha adaptam os planos de entrada no mercado às normas de aquisição e prioridades clínicas de cada região. Os territórios insulares exigem transdutores robustos e leves com conectividade em nuvem, enquanto os centros metropolitanos demandam consoles ricos em IA que agilizem o rendimento da radiologia. A coexistência dessas necessidades garante um ciclo de substituição constante ao longo do horizonte de previsão.

Panorama regulatório

Os dispositivos de ultrassom na Espanha operam sob o Regulamento de Dispositivos Médicos da UE (MDR 2017/745), com supervisão nacional liderada pela Agencia Espanola de Medicamentos y Productos Sanitarios (AEMPS), sob o Ministério da Saúde. O Real Decreto 192/2023 alinha os requisitos espanhóis de dispositivos com o MDR e reforça as obrigações dos operadores econômicos, incluindo o registro específico da Espanha para comercialização (Registro de Comercializacion), junto com processos em nível da UE, como o EUDAMED. A avaliação de conformidade é realizada por meio de organismos notificados, incluindo o Centro Nacional de Certificacion de Productos Sanitarios (CNCps, NB 0318), designado pela Espanha, enquanto fabricantes e importadores gerenciam maiores exigências de documentação e monitoramento pós-comercialização sob o MDR.

Em 2026, a Espanha adicionou instrumentos de política que estreitam a ligação entre evidências e decisões de financiamento público para tecnologias em saúde. O Real Decreto 415/2026 (27 de maio de 2026) estabeleceu um marco formal para avaliação de tecnologia em saúde (HTA), atribuindo à RedETS a avaliação de tecnologias não farmacológicas, o que aproxima os equipamentos de imagem e as aplicações de IA baseadas em ultrassom de uma inclusão estruturada, financiamento e precificação dentro do Sistema Nacional de Saúde. Ao mesmo tempo, o Real Decreto 90/2026 introduziu um regime de financiamento seletivo para determinados dispositivos médicos cobrados pela provisão farmacêutica do NHS (em vigor a partir de 1º de julho de 2026), o que aumenta a necessidade de evidências clínicas e econômicas prontas para dossiê para o ultrassom usado em vias de atendimento não hospitalar.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Os conglomerados globais aproveitam portfólios de linha completa e extensas redes de serviço, enquanto os disruptores locais visam nichos de portabilidade e IA. A diferenciação de produtos centra-se no suporte de decisão integrado, na segurança de dados sem fio e na integração entre modalidades, em vez do preço de tabela. As parcerias entre consórcios hospitalares e startups de software produziram módulos de orientação por IA que alcançam 98% de sensibilidade para detecção de trombose venosa profunda, reduzindo a dependência de sonografistas escassos. Tais colaborações encurtam as curvas de aprendizado e fortalecem a fidelização ao fornecedor.

Os fornecedores de Ultrassom Focalizado de Alta Intensidade cultivam alianças com clínicas de ginecologia para demonstrar resultados de terapia não invasiva de miomas. Os inovadores em dispositivos portáteis fazem parceria com escolas de medicina para incorporar currículos de POCUS, gerando fidelidade à marca no início da carreira. A conformidade com o MDR representa tanto uma barreira quanto um custo; as empresas com sistemas de qualidade maduros obtêm certificados mais cedo, capturando participação enquanto rivais menores aguardam vagas em organismos notificados. As estratégias de preços incluem cada vez mais serviço, atualizações de IA e arquivamento em nuvem em assinaturas plurianuais, alinhando a receita do fornecedor com o uso do cliente.

As oportunidades de espaço em branco residem em soluções de conectividade rural, plataformas de treinamento adaptativo e transdutores especializados para orientação oncológica. Os fornecedores que comprovam ganhos econômicos no mundo real, como a redução de transferências de pacientes, fortalecem suas posições no mercado de dispositivos de ultrassom da Espanha.

Líderes do Setor de Dispositivos de Ultrassom da Espanha

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de vias clínicas orientada por políticas cria espaço em branco de curto prazo para fornecedores que conectam a aquisição de ultrassom a benefícios padronizados e resultados mensuráveis. O Pacote Comum de Benefícios do Sistema Nacional de Saúde da Espanha foi alterado pela Order SND/356/2026 (20 de abril de 2026) para incluir triagem pré-natal para pré-eclâmpsia, o que incorpora a avaliação por ultrassom do índice de pulsatilidade da artéria uterina; isso sustenta a demanda por fluxos de trabalho de ultrassom obstétrico com desempenho Doppler confiável em toda a provisão pública. A expansão do atendimento no ponto de cuidado também tem provas operacionais na Espanha, incluindo o serviço de saúde da Andaluzia treinando mais de 1.000 clínicos de atenção primária em exames abdominais, o que apoia uma implantação mais ampla de sistemas portáteis e de mão com treinamento simplificado e fluxos de trabalho guiados.

A Espanha também está formalizando a forma como as evidências se traduzem em adoção, favorecendo fornecedores que empacotam dispositivos com dados, interoperabilidade e documentação pronta para HTA. O Real Decreto 415/2026 e a atividade da RedETS (incluindo seu plano de trabalho de 2026 que prioriza a imagem diagnóstica) elevam a efetividade comparativa, a produtividade do fluxo de trabalho e as evidências de custo-utilidade em decisões de aquisição e vinculadas ao reembolso. O Real Decreto 90/2026 (em vigor a partir de 1º de julho de 2026) destaca ainda mais os mecanismos de financiamento para dispositivos usados fora dos hospitais, reforçando oportunidades para soluções de ultrassom alinhadas com modelos de atendimento domiciliar e teleultrassom já demonstrados em contextos insulares e rurais. Dentro dessas mudanças, plataformas de ultrassom com orientação por IA integrada, conectividade segura e modelos comerciais que incluem serviços se alinham melhor com as realidades de aquisição nas regiões autônomas da Espanha, onde a disciplina de gastos públicos permanece rígida.

Desenvolvimentos recentes do setor

- Junho de 2026: A RedETS (Departamento de Avaliação de Tecnologia em Saúde da Andaluzia e Escritório Basco de Avaliação de Tecnologia em Saúde) lançou fichas técnicas de tecnologias em saúde novas e emergentes, abrangendo tecnologias relacionadas a ultrassom, incluindo ultrassom intravascular terapêutico para hipertensão pulmonar. O lançamento aponta para uma via de avaliação formal para terapias avançadas de ultrassom na Espanha e pode afetar os cronogramas de adoção e as decisões de licitação.

- Março de 2026: A FUJIFILM Healthcare Europe apresentou as plataformas ARIETTA DeepInsight (ARIETTA 850/750/650) e o transdutor de alta frequência L52H na ECR 2026. A Fujifilm fortaleceu sua presença na Espanha em imagens de ultrassom de ponta e assistidas por IA, o que pode mudar a competição em licitações.

- Fevereiro de 2025: A Canon Medical Systems Corporation revelou o sistema de ultrassom Aplio beyond para ambientes de alto rendimento na ECR 2025. O sistema adiciona pressão competitiva na Espanha para plataformas de imagem escaláveis e eficientes e influencia decisões de aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos sistemas de imagem por ultrassom vendidos e instalados na Espanha em ambientes de cuidados públicos e privados, contabilizando as receitas ligadas ao próprio equipamento dentro do período definido.

Exclusões de escopo: excluímos modalidades diagnósticas não relacionadas (como TC, RM e raios X), e também excluímos serviços, contratos de manutenção e gastos amplos de TI hospitalar.

Visão geral da segmentação

- Por Aplicação

- Anestesiologia

- Cardiologia

- Ginecologia / Obstetrícia

- Musculoesquelético

- Radiologia

- Cuidados Intensivos

- Urologia

- Vascular

- Outras Aplicações

- Por Tecnologia

- Imagem de Ultrassom 2D

- Imagem de Ultrassom 3D e 4D

- Imagem Doppler

- Ultrassom Focalizado de Alta Intensidade

- Outras Tecnologias

- Por Portabilidade

- Sistemas Estacionários

- Sistemas Portáteis em Carrinho

- Dispositivos Portáteis / de Bolso

- Por Usuário Final

- Hospitais Públicos

- Hospitais e Clínicas Privadas

- Centros de Imagem Diagnóstica

- Ambientes de Saúde Domiciliar

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa definindo os limites e construindo uma base factual para sinais de demanda e oferta na Espanha. Revisamos fontes públicas, como publicações do Ministério da Saúde da Espanha, o Instituto Nacional de Estatística da Espanha (INE), tabelas de saúde e comércio do Eurostat, indicadores de saúde da OCDE, e orientações e publicações de órgãos como a OMS, para entender o acesso a exames de imagem, a pressão demográfica e as tendências na prestação de cuidados.

Para traduzir esses sinais em insumos de mercado, também usamos notas de aquisição hospitalar disponíveis em portais públicos, classificações alfandegárias e comerciais quando relevante, e uma combinação de relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa médica sobre lançamentos de produtos e ciclos de substituição. Quando necessário, assinaturas pagas são usadas para dados financeiros e inteligência de empresas, suporte à pesquisa de patentes e rastreamento de licitações, para preencher lacunas que não são consistentemente visíveis em fontes gratuitas. Esses exemplos são ilustrativos, e muitas outras fontes públicas e secundárias também foram consultadas para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que a pesquisa documental não pode confirmar totalmente, especialmente em torno do momento de compra, das mudanças de mix em direção a sistemas portáteis e da movimentação de preços por classe de sistema. Entrevistamos e pesquisamos um leque de partes interessadas, incluindo usuários de departamentos de imagem, equipes de aquisição hospitalar, distribuidores e parceiros de serviço. Depois, reverificamos as premissas nos principais ambientes de cuidados da Espanha, para que o modelo final reflita padrões de compra recorrentes, em vez de cotações isoladas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | |

| Players menores: 21% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado é construído usando primeiro um caminho top-down claro. A demanda em nível da Espanha é reconstruída a partir de sinais de atividade de imagem, cobertura de instalações e padrões de substituição, e então traduzida em receitas de dispositivos usando faixas de preço realistas. Uma vez formados os totais, os corroboramos usando aproximações bottom-up seletivas, como preço médio de venda amostrado multiplicado pela lógica de unidades por categoria de sistema, verificações de canais de distribuidores e verificações de sanidade do lado do fornecedor, para corrigir qualquer contagem excessiva ou insuficiente óbvia.

Alguns insumos que tendem a ser relevantes neste mercado incluem os ciclos de renovação de equipamentos hospitalares públicos e privados, o crescimento em imagens ambulatoriais e uso no ponto de cuidado, o envelhecimento populacional e a carga de doenças crônicas que impulsiona o volume de exames de imagem, o momento de aquisição ligado a orçamentos e licitações, e a progressão do preço médio de venda conforme os recursos e a portabilidade melhoram. A previsão é feita usando análise de cenários, em que o caso central é moldado por opiniões de especialistas sobre o ritmo de licitações, o momento de substituição e o mix de preços, e depois testado sob estresse com trajetórias de adoção mais lentas e mais rápidas. Quando os sinais bottom-up são incompletos, as lacunas são tratadas com faixas conservadoras ancoradas em comportamentos conhecidos da base instalada e validadas por meio de ligações de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações em etapas, para que o modelo não dependa de uma única série. Os resultados são comparados com sinais independentes, como padrões de importação quando aplicável, licitações públicas ganhas, expectativas de substituição da base instalada e prioridades de gastos relatadas. Grandes variações são revisadas antes da aprovação final.

Se um insumo muda materialmente, por exemplo, uma grande onda de aquisições ou uma redefinição repentina de preços, os analistas recontatam as fontes e refazem as verificações de sensibilidade, para que os totais permaneçam consistentes com a realidade de mercado mais recente. O relatório é atualizado anualmente, com eventos materiais incorporados por meio de atualizações intermediárias, seguidas de uma revisão final pré-entrega, para que os clientes recebam a visão mais atual disponível no momento do lançamento.

Tamanho do mercado espanhol de dispositivos de ultrassom da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes valores de mercado publicados podem variar porque a lógica de contagem subjacente nem sempre é a mesma, mesmo quando o título parece semelhante. As razões mais comuns são diferenças no que é incluído como receita de dispositivos, como os sistemas portáteis e sobre carrinho são tratados, e se a estimativa se baseia em sinais de embarque, licitações ou cálculos de substituição da base instalada.

Ao acompanhar o momento das licitações, verificar as expectativas de substituição da base instalada e atualizar as faixas de preço com insumos primários, a Mordor Intelligence mantém o total de dispositivos de ultrassom da Espanha focado nas receitas de equipamentos obtidas no país, em vez de misturar fluxos de serviços ou gastos mais amplos em imagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 221,98 milhões de USD (2025) | |

| Jornal Setorial A | 80,00 milhões de USD (2023) | Este valor parece se concentrar em sistemas de ultrassom em uma definição mais restrita, e sugere que pode refletir um subconjunto de compras hospitalares e participações relatadas por players, em vez de um total de mercado completo em todos os ambientes de cuidado. |

| Consultoria Regional B | 487,30 milhões de USD (2026) | Esta estimativa provavelmente expande o escopo além das receitas de dispositivos de ultrassom principais, ou aplica premissas de crescimento de preço médio de venda e volume mais agressivas, o que pode inflar o total de 2026 quando os ciclos de substituição e o ritmo das licitações não são restringidos. |

Em conjunto, a dispersão é explicada principalmente pelos limites de escopo e pela robustez das premissas de preço e volume usadas para os anos futuros. Nossa abordagem permanece rastreável a um conjunto de demanda prático, com totais que podem ser reconstruídos a partir da lógica de substituição, do ritmo de aquisições e do mix de preços realista, e depois revalidados quando surgem novos sinais.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de ultrassom da Espanha?

O mercado está avaliado em USD 228,73 milhões em 2026 e está projetado para atingir USD 265,67 milhões até 2031.

Qual área de aplicação contribui com a maior receita?

A radiologia lidera com 37,42% de participação de receita em 2025.

Qual segmento está crescendo mais rapidamente em termos de portabilidade?

Os dispositivos portáteis/de bolso estão avançando a um CAGR de 7,18% até 2031.

Como o MDR da UE afeta os fornecedores de dispositivos de ultrassom na Espanha?

Os prazos de certificação estendidos e os requisitos adicionais de evidências clínicas atrasam os lançamentos de produtos e elevam os custos de conformidade.

Por que os prestadores de saúde domiciliar estão investindo em ultrassom?

As estruturas de telemedicina e a orientação por IA permitem que os cuidadores realizem exames nas residências dos pacientes, reduzindo o tempo de deslocamento e aliviando as restrições de capacidade hospitalar.

Qual tendência tecnológica está perturbando a terapia tradicional?

O Ultrassom Focalizado de Alta Intensidade oferece tratamento não invasivo para condições como miomas uterinos, impulsionando um CAGR de 5,36% dentro do segmento de tecnologia.

Página atualizada pela última vez em: