Tamanho e Participação do Mercado de Energia Solar na Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

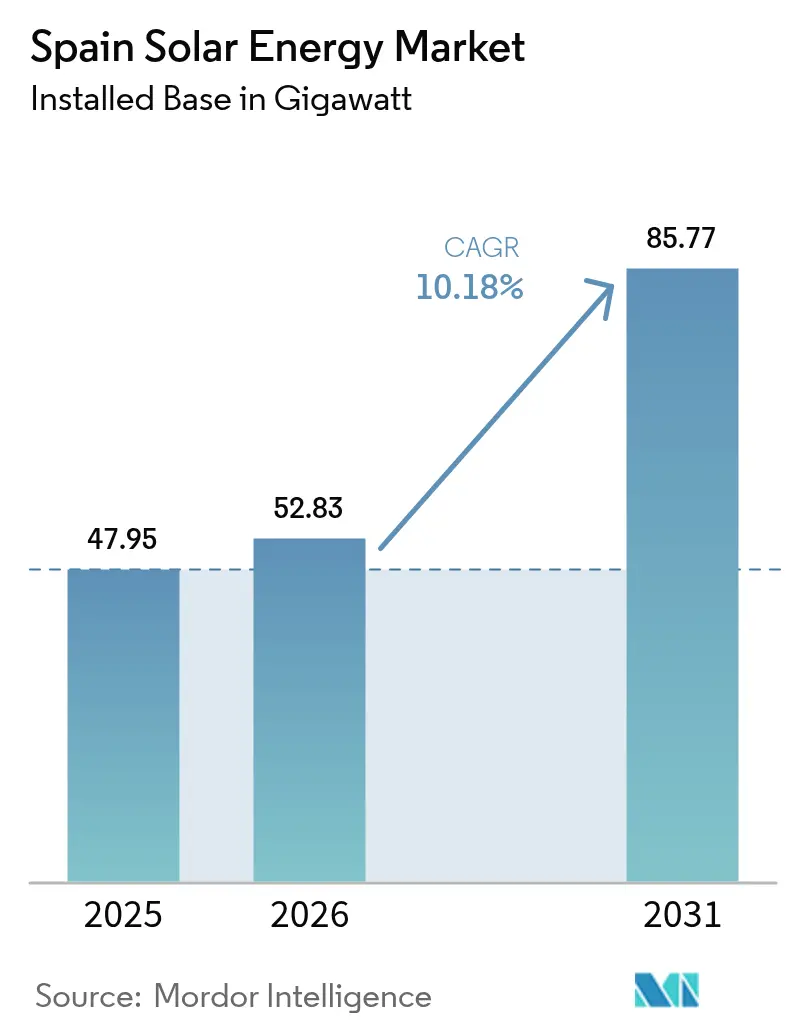

| Tamanho do mercado no ano base (2025) | 47.95 gigawatt |

| Volume do Mercado (2026) | 52.83 gigawatt |

| Volume do Mercado (2031) | 85.77 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Espanha pela Mordor Intelligence

O tamanho do Mercado de Energia Solar na Espanha foi avaliado em 47,95 gigawatts em 2025 e estima-se que cresça de 52,83 gigawatts em 2026 para atingir 85,77 gigawatts até 2031, a um CAGR de 10,18% durante o período de previsão (2026-2031).

O rápido crescimento de capacidade já eleva a energia solar a 21% da geração nacional de eletricidade, bem à frente da média da União Europeia, e coloca o país em uma trajetória clara para atingir sua meta de 76 GW de energia solar fotovoltaica no âmbito do Plano Nacional de Energia e Clima revisado. A queda nos preços dos módulos, a aceleração do licenciamento alinhada aos mandatos de Adequação para 55 da União Europeia, e a forte demanda corporativa por Acordos de Compra de Energia sustentam o impulso em todo o mercado de energia solar na Espanha. Configurações híbridas de energia solar com armazenamento, especialmente em províncias de alta irradiação, estão emergindo como proteção contra o corte de energia e a canibalização de preços. Desenvolvedores internacionais estão aprofundando seus compromissos, como ilustrado pelo complexo de 263 MW da TotalEnergies em Sevilha e o projeto Renopool de 330 MW da Plenitude, enquanto o congestionamento da rede e as restrições de uso do solo da Natura-2000 moderam os volumes no curto prazo.

Principais Conclusões do Relatório

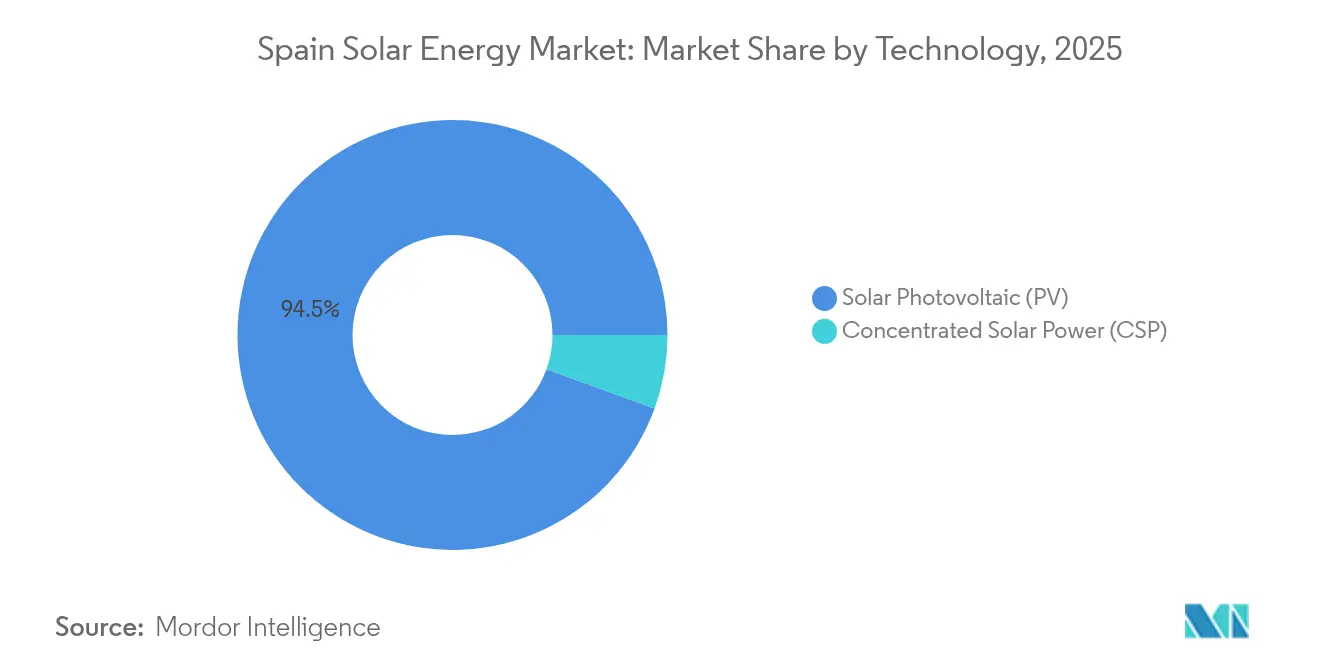

- Por tecnologia, a energia solar fotovoltaica capturou 94,45% da participação do mercado de energia solar na Espanha em 2025, enquanto a energia solar concentrada deve crescer apenas 2,3% até 2031, à medida que o armazenamento térmico perde competitividade.

- Por tipo de rede, os sistemas conectados à rede detinham 96,85% do tamanho do mercado de energia solar na Espanha em 2025; as instalações fora da rede estão avançando a um CAGR de 34,2% até 2031, o mais rápido de qualquer segmento.

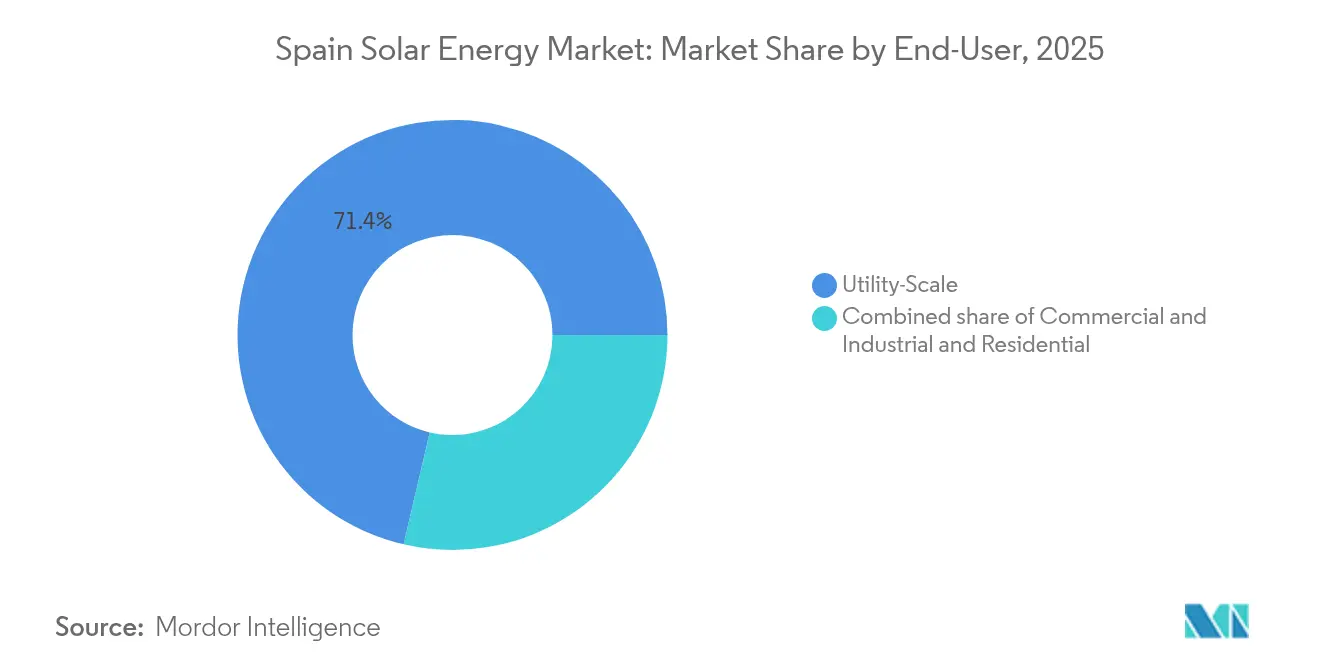

- Por usuário final, as usinas de escala de utilidade controlavam 71,35% da capacidade de 2025 e estão registrando um CAGR de 13,05% até 2031, à medida que as utilities integradas absorvem ativos mercantis em dificuldades.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda no custo dos módulos fotovoltaicos de escala de utilidade | +1.8% | Nacional, agrupamentos de aquisição na Extremadura e na Andaluzia | Curto prazo (≤ 2 anos) |

| Prazos do Pacote Adequação para 55 da União Europeia e do REPowerEU | +2.1% | Nacional, alinhado com a meta de 76 GW do PNIEC | Médio prazo (2-4 anos) |

| Crescimento dos Acordos de Compra de Energia corporativos entre as empresas do IBEX-35 | +1.5% | Corredores industriais de Madrid e Barcelona | Médio prazo (2-4 anos) |

| Híbridos de energia solar com bateria conectados à rede | +1.2% | Zonas de alto corte de energia na Extremadura e em Castela-La Mancha | Longo prazo (≥ 4 anos) |

| Incentivos de energia solar agrovoltaica em regiões de seca | +0.8% | Andaluzia, Castela-La Mancha, Múrcia | Médio prazo (2-4 anos) |

| Crescimento das cooperativas de autoconsumo | +0.9% | Periferias urbanas de Madrid, Valência, Sevilha | Curto prazo (≤ 2 anos) |

| Despacho otimizado por inteligência artificial | +0.6% | Nacional, adoção precoce por Iberdrola SA e Acciona Energía | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda no custo dos módulos fotovoltaicos de escala de utilidade

Os preços dos módulos continuam a cair devido ao excesso de oferta global, permitindo que projetos em Castela-La Mancha e na Extremadura alcancem custos nivelados competitivos mesmo em terrenos de qualidade inferior.[1]TotalEnergies, "TotalEnergies Inaugurates Largest Solar Site in Europe", totalenergies.com Painéis bifaciais combinados com seguidores de eixo único agora alcançam fatores de capacidade acima de 25%, ampliando o envelope econômico para grandes usinas instaladas no solo. Utilities internacionais como a TotalEnergies citam economias de capital de até 15% em comparação com os valores de 2023. A paridade de custos incentiva a hibridização com armazenamento em baterias, pois o capital liberado pode ser realocado para melhorias no sistema de balanço e no software de gestão de energia. Empresas de engenharia locais relatam uma mudança notável em direção a projetos de sistemas de 1.500 VCC que reduzem as perdas nos cabos e os insumos de mão de obra. O efeito líquido é um pipeline ampliado do mercado de energia solar na Espanha em regiões anteriormente na margem econômica.

Prazos de Conformidade com o Pacote Adequação para 55 da União Europeia e o REPowerEU

As metas vinculantes de descarbonização para 2030 conferem certeza regulatória aos desenvolvedores, acelerando a participação em leilões e a bancabilidade. A Espanha autorizou 22.326 MW de construção fotovoltaica em 2024 e aprovou adicionais 3.019 MW no primeiro trimestre de 2025.[2]PV Magazine, "Spain Authorizes 3 GW of PV in Q1 2025," pv-magazine.com O alinhamento regulatório se estende ao armazenamento: baterias atrás do medidor agora se qualificam para receitas de capacidade, melhorando os fluxos de caixa para ativos distribuídos. As autoridades regionais acompanham a posição nacional; a Junta de Andaluzia acelerou a interconexão de rede para 1,4 GW de projetos em 2025. Cronogramas de políticas claros minimizam o risco de preço mercantil, atraindo investimento estrangeiro direto para o mercado de energia solar na Espanha.

Crescimento dos Acordos de Compra de Energia Corporativos entre as Empresas do IBEX-35

Os contratos de compra de energia de longo prazo são agora uma ferramenta padrão de mitigação de risco para as multinacionais espanholas. A Iberdrola SA assinou um Acordo de Compra de Energia solar de 553 MW com o Burger King em 2025, enquanto a Bloomberg contratou 40 MW para abastecer seus centros de dados europeus.[3]Iberdrola, "Burger King and Iberdrola Sign 553 MW Solar PPA," iberdrola.com Prazos padronizados, avaliações de crédito simplificadas e preços de exercício competitivos, frequentemente dentro de 5% das médias do mercado à vista, sustentam pipelines de transações na escala de gigawatts. Os credores bancários tratam cada vez mais os projetos respaldados por Acordos de Compra de Energia como risco quase equivalente ao de utilities. O crescente conjunto de contratantes corporativos amplia a demanda pelo mercado de energia solar na Espanha além dos leilões regulados.

Híbridos de Energia Solar com Bateria Conectados à Rede Aumentando a Taxa Interna de Retorno dos Projetos

A Espanha anunciou 820 MW de armazenamento em grande escala para entrada em operação no quarto trimestre de 2024. Os sistemas híbridos mitigam o corte de energia que atingiu percentuais de dois dígitos na Andaluzia durante os fins de semana de baixa demanda de março de 2024. A Enlight financiou 310 milhões de dólares para hibridizar 554 MW de capacidade eólica, demonstrando sinergias entre tecnologias. A arbitragem de armazenamento aumenta as receitas combinadas ao deslocar a produção solar para os picos noturnos, quando os preços tiveram média de 120 euros por MWh no verão de 2024. Os sistemas híbridos também se qualificam para prêmios do mercado de capacidade, elevando ainda mais as taxas internas de retorno para novos participantes no mercado de energia solar na Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conflitos de uso do solo com áreas da Natura-2000 | -1.3% | Extremadura, Andaluzia, Castela-La Mancha | Médio prazo (2-4 anos) |

| Corte de energia por saturação de inversores | -1.8% | Cáceres, Badajoz, Ciudad Real, Múrcia | Curto prazo (≤ 2 anos) |

| Canibalização de preços no mercado à vista | -2.2% | Horas de alta geração solar nacional, das 11h00 às 15h00 | Curto prazo (≤ 2 anos) |

| Longo licenciamento municipal para seguidores de dois eixos | -0.9% | Pequenos municípios em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conflitos de Uso do Solo com Áreas de Conservação da Natura-2000

As zonas protegidas cobrem cerca de 30% da Espanha e acionam estudos completos de impacto ambiental para qualquer área de projeto superior a 5 hectares. Somente Múrcia planeja 30.000 hectares de energia fotovoltaica até 2030, mas 60% está em antigas terras agrícolas que enfrentam oposição organizada de cooperativas agrícolas. Os desenvolvedores visam cada vez mais áreas de uso anterior, como minas desativadas, adicionando entre 50.000 e 100.000 euros por MW em custos de remediação. A concentração em terrenos com menos conflitos canaliza a capacidade para regiões já limitadas pela fraca transmissão, amplificando o risco de corte de energia.

Risco de Corte de Energia por Saturação de Inversores

O corte de energia nacional teve média de 10,7% em julho de 2025 e atingiu pico de 43,07% no nó de Mérida em Badajoz. O plano de atualização da rede da Espanha destina 6,9 bilhões de euros para o período 2024-2029, mas a maioria dos reforços se conclui após 2027, portanto, é improvável que o corte de energia caia abaixo de 8% antes disso. Os desenvolvedores agora deduzem entre 8% e 12% das previsões de receita nas províncias de alta irradiação, o que reduz materialmente o valor presente líquido dos projetos e incentiva soluções híbridas de armazenamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A capacidade fotovoltaica supera a energia solar concentrada à medida que o armazenamento térmico perde terreno

A energia solar fotovoltaica representou 94,45% do mercado de energia solar na Espanha em 2025 e está se expandindo a um CAGR de 10,45% até 2031, enquanto a meta do PNIEC para a energia solar concentrada caiu para 4,8 GW. As baterias de íons de lítio custavam menos de 140 dólares por kWh em 2024 e permitem armazenamento de duas a quatro horas pela metade do custo dos sistemas de sal fundido, portanto, os desenvolvedores priorizam os híbridos de fotovoltaica com bateria. O tamanho do mercado de energia solar na Espanha para adições fotovoltaicas aumentará, portanto, em mais de 31 GW entre 2025 e 2030.

A energia solar concentrada ainda oferece calor para processos industriais a 20-50 euros por MWh, mais barato do que os preços voláteis do gás natural, e a Espanha abriga 2,3 GW de usinas em operação. No entanto, nenhum novo projeto de energia solar concentrada em escala de utilidade atingiu o fechamento financeiro em 2024. À medida que as utilities redirecionam o capital para a energia fotovoltaica bifacial com células do tipo n que aumentam o rendimento em 10-15%, a participação da energia solar concentrada diminuirá ainda mais.

Por Tipo de Rede: O crescimento fora da rede contorna os gargalos de transmissão

Os sistemas conectados à rede detinham 96,85% da capacidade em 2025, mas as instalações fora da rede estão escalando a um CAGR de 34,2% porque evitam penalidades de corte de energia e tarifas de acesso à rede. Operadores de mineração na Extremadura agora instalam ilhas de energia solar com armazenamento para garantir o fornecimento durante eventos de preços negativos que prejudicam as receitas mercantis. A participação do mercado de energia solar na Espanha para sistemas fora da rede é, portanto, pequena hoje, mas estrategicamente importante.

A implantação conectada à rede continua porque os Acordos de Compra de Energia corporativos exigem produção renovável certificada, e projetos de utilities maiores que 100 MW ainda alcançam Custo Nivelado de Energia tão baixo quanto 25-30 euros por MWh nas províncias de alta irradiação. No entanto, os desenvolvedores em zonas críticas de corte de energia estão re-licenciando locais conectados à rede paralisados como microrredes, um sinal de que a barreira da rede está remodelando o cenário do mercado de energia solar na Espanha.

Por Usuário Final: Portfólios de escala de utilidade absorvem a volatilidade mercantil

As usinas de escala de utilidade representaram 71,35% do tamanho do mercado de energia solar na Espanha em 2025 e crescerão a um CAGR de 13,05% porque as utilities integradas podem diversificar o risco geográfico em portfólios de gigawatts. Os Acordos de Compra de Energia totalizando 4,66 GW em 2024 destacam a robustez da demanda dos contratantes do IBEX-35, embora os preços tenham atingido mínimas recordes.

O autoconsumo comercial e industrial desacelerou após o vencimento dos subsídios, e as adições residenciais caíram 26,3% em 2024. A regra de compartilhamento de 5 km estabelecida em 2025 deve reviver as cooperativas de bairro, mas estas ainda fornecerão apenas uma fração da demanda incremental até 2030. Como resultado, o mercado de energia solar na Espanha continuará dominado por ativos de utilidade que podem absorver 2-3 anos de preços de mercado abaixo do nível econômico.

Análise Geográfica

A implantação regional está fortemente concentrada nas províncias do sul. A Extremadura lidera as tabelas de capacidade com 2.842 MW de ativos operados pela Iberdrola SA. A alta irradiação, os baixos preços de terra e as licenças regionais favoráveis criam um ciclo virtuoso que atrai capital doméstico e estrangeiro. A Andaluzia abriga o complexo de 263 MW da TotalEnergies em Sevilha, a maior usina solar europeia da empresa, comprovação da confiança dos investidores globais. Castela-La Mancha exibe liderança em energia solar agrovoltaica híbrida, aproveitando o terreno plano para combinar energia renovável e resiliência das culturas.

Aragão e Castela e Leão são nós emergentes devido a reservas de terras fora das zonas da Natura-2000, mas as aprovações ambientais mais complexas retardam os cronogramas. Regiões industriais do norte, como o País Basco, tendem para construções em telhados e de uso misto; a Iberdrola SA obteve recentemente a maior licença fotovoltaica da área próximo a Bilbao. O congestionamento da transmissão no sul cria valor incremental para projetos mais próximos dos centros de carga de Madrid e Barcelona. O comércio entre zonas no mercado ibérico mitiga alguns cortes de energia, mas o pleno benefício aguarda as expansões de linhas de 2028.

Os governos regionais competem por meio de incentivos. A Junta de Andaluzia classifica grandes projetos solares como estratégicos para a criação de empregos, reduzindo a burocracia para menos de seis meses. A Extremadura reembolsa as tarifas de acesso à rede para projetos acima de 50 MW que incluam armazenamento em baterias, aguçando a competitividade de custos. As províncias de Castela testam parcerias agronômicas com universidades para escalar a energia solar agrovoltaica adequada para resistência à seca. As diversas abordagens de políticas moldam um mercado de energia solar na Espanha multifacetado que cresce em agrupamentos, em vez de uma onda nacional uniforme.

Panorama regulatório

O quadro solar da Espanha está ancorado no PNIEC 2023-2030 atualizado, aprovado em setembro de 2024, que estabelece uma meta de 76 GW de energia solar fotovoltaica até 2030 e posiciona o autoconsumo como um pilar nomeado, incluindo uma ambição de 19 GW de autoconsumo dentro da meta fotovoltaica nacional. As regras de acesso e conexão à rede continuam a evoluir sob a supervisão da Comisión Nacional de los Mercados y la Competencia (CNMC), incluindo a Circular 1/2024 da CNMC (publicada em outubro de 2024), que rege o acesso e a conexão para instalações de demanda, e uma resolução da CNMC de junho de 2025 que detalha as especificações técnicas para determinar a capacidade de acesso à demanda nas redes de distribuição.

Para a remuneração e o processamento administrativo, as atualizações do MITECO sustentam o ambiente operacional, incluindo o início do período regulatório 2026-2031 em 1º de janeiro de 2026 para os parâmetros de compensação relevantes. Em meados de 2026, a atividade legislativa concentrou-se em simplificar e sequenciar as autorizações, e um projeto de Real Decreto divulgado em julho de 2026 propõe modificações aos decretos existentes sobre procedimentos de autorização. A intenção declarada é acelerar a expansão renovável mantendo em vigor os requisitos de conformidade ambiental.

Cenário Competitivo

O mercado de energia solar na Espanha apresenta concentração moderada. Iberdrola SA, Endesa (Enel Group) e Acciona Energía lideram o volume doméstico, representando juntas mais da metade da capacidade em operação. A Iberdrola SA destina 15,5 bilhões de euros para energias renováveis até 2026, equilibrando usinas mercantis com Acordos de Compra de Energia de longo prazo. A Endesa (Enel Group) monetizou parte de seu pipeline vendendo 49,99% de ativos selecionados para a Masdar por 817 milhões de euros, mantendo o controle operacional, o que ilustra o escalonamento com capital reduzido.

Os participantes internacionais intensificam a rivalidade. TotalEnergies, Plenitude e Enlight financiam complexos de várias centenas de MW, frequentemente combinados com armazenamento para se diferenciar em serviços de rede. A tecnologia passa para o primeiro plano: despacho orientado por inteligência artificial, seguidores de dois eixos e arquiteturas de 1.500 V são alavancas competitivas, e não mera escala. Especialistas menores como Q-Energy e Solaria Energía y Medio Ambiente SA focam em agrupamentos de escala média e telhados industriais, explorando retornos mais rápidos e menor risco de desenvolvimento.

As fusões e aquisições permanecem ativas à medida que as utilities refocam nas geografias principais. Fundos de capital privado buscam portfólios de risco reduzido, mas abaixo de 100 MW, para agregar em plataformas de rendimento. Fornecedores de equipamentos, incluindo a PV Hardware, localizam a produção de seguidores para reduzir a exposição logística, espelhando a diversificação mais ampla da cadeia de suprimentos. Entre 2025 e 2030, espera-se que a pressão competitiva comprima as taxas internas de retorno em 75-125 pontos-base, empurrando os participantes em direção a serviços de valor agregado e ativos híbridos.

Líderes do Setor de Energia Solar na Espanha

Iberdrola SA

Endesa (Enel Group)

Acciona Energía

Naturgy Renovables

Solaria Energía y Medio Ambiente SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O corte de geração e o congestionamento da rede em nós de alta irradiação estão criando uma abertura prática para soluções de hibridização e flexibilidade. Isso já está se refletindo na forma como os projetos estão sendo estruturados e contratados: a Zelestra e a EDP assinaram um PPA em junho de 2026 para hibridizar uma usina solar operacional de 50 MW em Cáceres com um BESS de 160 MWh, e a Grenergy assinou um acordo financeiro de tolling de 12 anos em abril de 2026 para o sistema de baterias vinculado ao seu projeto solar híbrido de Escuderos. Juntos, esses acordos apontam para um caminho de monetização para o armazenamento usando estruturas contratadas em vez de depender apenas de spreads de mercado, o que sustenta a demanda por integradores, EPCs e fornecedores de software focados em gestão de energia, otimização de despacho e serviços de rede.

Uma segunda oportunidade é a otimização dos caminhos de escoamento e desenvolvimento, combinando novos projetos solares com nós de rede existentes e infraestrutura industrial. O projeto Aceca da Iberdrola, em Toledo, recebeu a aprovação da Declaração de Impacto Ambiental em junho de 2026 e foi concebido para hibridizar energia fotovoltaica com uma usina de ciclo combinado existente, utilizando pegadas de interconexão e operação já estabelecidas. Do lado da demanda, os contratos de fornecimento de longa duração continuam a ser um motor para novas construções e repotenciação. O acordo de julho de 2026 entre Solaria e Merlin Properties vinculou o fornecimento de energia solar à demanda de centros de dados na Comunidade de Madrid, combinando um PPA de longo prazo com um componente de armazenamento, o que sinaliza soluções corporativas de energia mais amplas que combinam geração com atributos de firmeza e capacidade alinhados aos objetivos de expansão solar do PNIEC.

Desenvolvimentos recentes do setor

- Julho de 2026: a Solaria e a Merlin Properties assinaram um acordo de fornecimento solar de 213 MW vinculado à demanda de centros de dados na Comunidade de Madrid, estruturado em torno de um PPA de longo prazo e um acordo de armazenamento complementar. O negócio destaca como as cargas hyperscale e de colocation estão impulsionando a contratação em escala de serviços públicos com recursos de firmeza, reforçando a mudança para contratos de solar mais armazenamento.

- Junho de 2026: a Repsol e a Masdar anunciaram uma transação para a Masdar adquirir uma participação de 49,99% em um portfólio renovável operacional de 705 MW, avaliado em 849 milhões de EUR, na Espanha. A parceria ilustra a reciclagem contínua de capital em ativos operacionais, apoiando o financiamento de balanço para projetos solares e híbridos adicionais, ao mesmo tempo em que atrai capital de infraestrutura de longo prazo.

- Maio de 2026: a Recurrent Energy inaugurou a usina fotovoltaica Rey Solar de 426 MWp em Carmona (Sevilha), que atingiu a operação comercial em dezembro de 2025. A entrada em operação nessa escala reforça a posição da Andaluzia como um polo fotovoltaico em escala de serviços públicos e amplia a base instalada, que cada vez mais influencia o planejamento da rede e as necessidades de flexibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como a capacidade de energia solar instalada na Espanha, contabilizada em gigawatts, abrangendo novas adições e a base operacional em projetos de escala de serviços públicos e distribuídos.

Exclusões de escopo: excluímos ativos mais amplos do mercado de energia e renováveis não solares, e não dimensionamos o valor total dos serviços de EPC, financiamento ou infraestrutura de rede além da capacidade relacionada à energia solar.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica

- Energia Solar Concentrada

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Utilidade

- Comercial e Industrial

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos e Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Sistema de Balanço e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a primeira estrutura do modelo e manter as premissas alinhadas com a forma como a Espanha acompanha a implantação solar. O modelo baseou-se principalmente em publicações públicas de energia e de rede, de modo que as definições de capacidade, o momento de comissionamento e a divisão tecnológica permaneceram consistentes ano a ano.

Os principais dados foram obtidos de fontes como o ministério de energia da Espanha e comunicados estatísticos oficiais, o operador nacional de transmissão e atualizações de conexão à rede, o IEA PVPS e outras publicações da IEA, os balanços energéticos do Eurostat e as estatísticas de capacidade renovável da IRENA. Também revisamos relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável para monitorar os pipelines de projetos, a direção dos preços de módulos e inversores, e os sinais políticos. Para preencher lacunas, consultamos assinaturas pagas que compilam dados financeiros e notícias de empresas, além de bases de dados de patentes e dados comerciais em nível de expedição para tendências direcionais de importação. Estes são apenas exemplos ilustrativos, e outras fontes também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar a rapidez com que os projetos avançam do anúncio à conexão à rede na Espanha, e em testar de forma rigorosa a combinação de tecnologia e usuário final utilizada no modelo. Conversamos com um conjunto equilibrado de partes interessadas, incluindo desenvolvedores de serviços públicos, instaladores, fornecedores de equipamentos, financiadores e especialistas do setor elétrico, e depois verificamos as respostas quanto à consistência entre as principais regiões da Espanha onde a expansão solar está concentrada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 18% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 20% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a capacidade solar instalada nacional é reconstruída a partir da atividade de comissionamento, dos sinais de conexão à rede e das publicações oficiais de capacidade, sendo depois dividida em categorias tecnológicas solares consistentes para relatório. Após estabelecer esse total, usamos verificações seletivas bottom-up para manter os totais realistas, incluindo contagens amostrais de projetos por faixa de tamanho, capacidade típica por tipo de projeto e verificações cruzadas com pipelines anunciados e em construção.

Os dados que moldaram o modelo incluíram a capacidade comissionada anual (GW), o progresso da conexão à rede e do licenciamento, a mudança entre sistemas em escala de serviços públicos e distribuídos, a combinação entre solar fotovoltaico e CSP, e a direção dos preços de equipamentos que influencia o ritmo de construção e as decisões de repotenciação. Para a previsão, foi utilizada análise de cenários, uma vez que as metas políticas, os cronogramas de interconexão e as condições de financiamento podem alterar rapidamente o ritmo das adições. Onde os sinais bottom-up estavam incompletos, a lacuna foi tratada por meio de taxas de penetração e adoção validadas em entrevistas, e depois aplicadas de volta ao conjunto de demanda.

Validação de dados e ciclo de atualização

Os resultados foram triangulados em múltiplos pontos de verificação, incluindo totais oficiais de capacidade, anúncios de comissionamento de projetos e marcos de rede e política que podem explicar mudanças abruptas. Quando surgiam grandes variações, refizemos as premissas e, em seguida, concluímos uma revisão por pares para garantir que as definições e os cortes de ano fossem aplicados de forma consistente.

O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, incluindo grandes revisões de política, mudanças de licenciamento ou ondas de comissionamento excepcionalmente grandes. Antes da entrega, uma revisão final é concluída para que as estatísticas públicas mais recentes e os sinais de mercado sejam refletidos tanto nos números quanto na narrativa.

Comparação do tamanho do mercado de energia solar da Espanha da Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado publicados para a energia solar na Espanha, principalmente porque algumas fontes medem capacidade enquanto outras medem receita, e também diferem quanto a quais partes da cadeia de valor são contabilizadas. As diferenças de tempo também importam, pois as adições solares podem ser irregulares dentro de um ano, e alguns editores usam cortes diferentes para o que consideram comissionado.

Os registros de comissionamento conectados à rede e os totais oficiais de capacidade instalada são as principais verificações que ancoram a estimativa de 2025 da Mordor Intelligence à capacidade solar operacional na Espanha, razão pela qual este relatório apresenta o mercado em gigawatts em vez de misturar receitas de equipamentos e serviços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 47,95 bilhões de USD (2025) | |

| Consultoria Regional A | 13,00 bilhões de USD (2024) | Este número é apresentado como uma avaliação de receita, podendo incluir gastos com equipamentos, instalação e serviços relacionados, o que não é comparável à capacidade instalada em GW. Também pode refletir um corte de ano diferente e um tratamento de pipeline distinto para projetos ainda não comissionados. |

| Jornal Setorial B | 1,63 bilhão de USD (2024) | Esta estimativa é delimitada como receita do mercado fotovoltaico, o que normalmente exclui CSP e frequentemente restringe a definição a determinados tipos de sistema ou canais de venda. Diferenças no momento cambial e nas premissas sobre preços médios de venda podem comprimir ainda mais o valor declarado em comparação com definições mais amplas de solar. |

A diferença entre esses números é explicada principalmente por unidades e escopo, uma vez que o dimensionamento baseado em capacidade acompanha os GW instalados, enquanto o dimensionamento baseado em receita depende dos preços e de quais partes da cadeia de fornecimento são incluídas. Ao manter o modelo vinculado a sinais de comissionamento e de base instalada, e usando entrevistas para ajustar a conversão de pipeline e a adoção residencial, a visão final permanece transparente e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na Espanha em 2026?

A capacidade instalada atinge 52,83 GW em 2026, e o mercado de energia solar na Espanha está no caminho certo para atingir 85,77 GW até 2031.

Qual CAGR é esperado para as adições solares espanholas até 2031?

O mercado de energia solar na Espanha deve se expandir a um CAGR de 10,18% entre 2026 e 2031.

Qual tecnologia lidera a combinação de capacidade atual?

Os sistemas fotovoltaicos detêm 94,45% da capacidade instalada e permanecem o segmento de tecnologia de crescimento mais rápido.

Por que os sistemas híbridos com baterias estão ganhando força?

As baterias capturam spreads intradiários que atingiram 150 euros por MWh durante eventos de preços negativos, aumentando a taxa interna de retorno dos projetos em vários pontos percentuais.

Qual é a gravidade do risco de corte de energia no sul da Espanha?

O corte de energia teve média de 10,7% em nível nacional em julho de 2025 e superou 40% no nó de Mérida em Badajoz devido ao congestionamento da transmissão.

Qual papel desempenham os Acordos de Compra de Energia corporativos?

A Espanha assinou 4,66 GW de Acordos de Compra de Energia solar em 2024, com estruturas apenas de volume agora sendo comuns à medida que os contratantes aceitam o risco de preço para garantir certificados renováveis.

Página atualizada pela última vez em: