Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

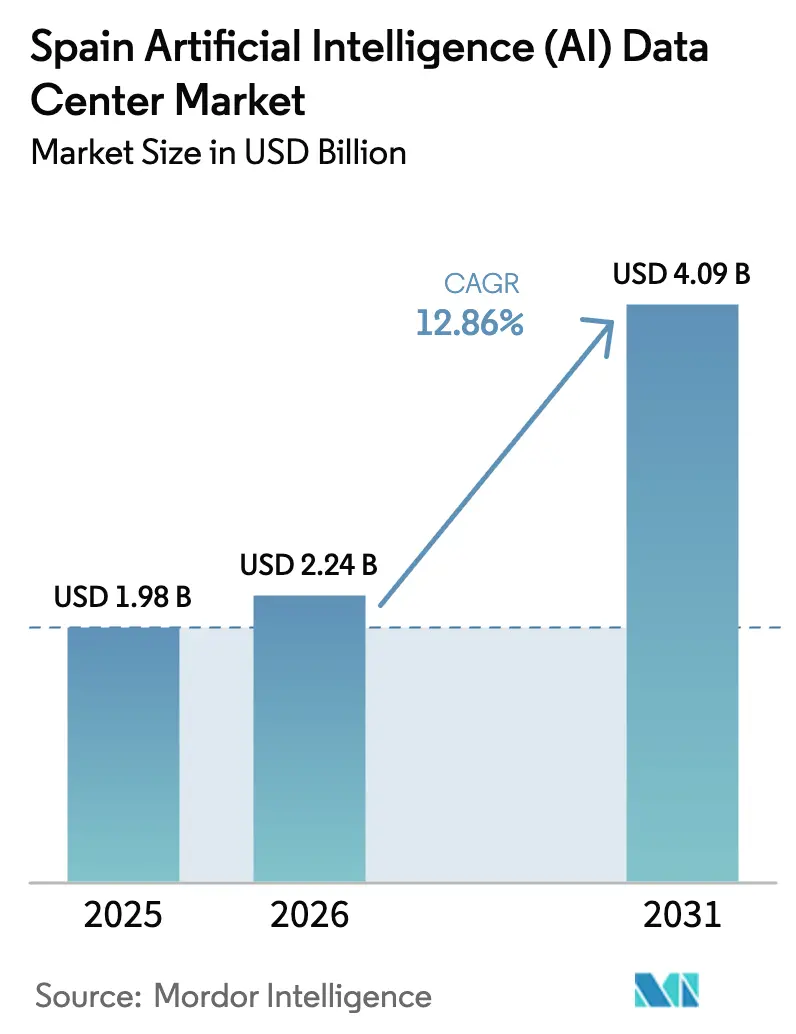

| Tamanho do mercado no ano base (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da Espanha por Mordor Intelligence

O mercado de data centers de inteligência artificial da Espanha deverá crescer de USD 1,98 bilhão em 2025 para USD 2,24 bilhões em 2026 e está previsto para atingir USD 4,09 bilhões até 2031, a um CAGR de 12,86% no período 2026-2031. Essa expansão do tamanho do mercado de data centers de inteligência artificial da Espanha reflete mais de USD 23 bilhões em capital de hiperescala já comprometido, com AWS, Microsoft e Oracle ancorando implantações de grande escala sustentadas por mandatos de nuvem soberana e rigorosos requisitos de conformidade com o GDPR. A demanda é amplificada pela rápida transição para arquiteturas densas em GPU, pelos incentivos públicos sustentados que totalizam EUR 1,5 bilhão no âmbito da Estratégia Espanhola de IA 2024 e por uma orientação pronunciada para acordos de compra de energia (PPAs) lastreados em energia renovável, que reduzem os custos operacionais ao longo da vida útil. Os provedores de serviços em nuvem dominam atualmente as adições de capacidade, mas as implantações de borda empresarial estão crescendo à medida que a proliferação do 5G e as cargas de trabalho de inferência de IA sensíveis à latência se consolidam. No nível de componentes, o software retém a maior participação de receita, mas o hardware acelera mais rapidamente à medida que os operadores implantam racks com resfriamento líquido e malhas de comutação de 200-400 G. As disparidades regionais persistem: Madri concentra a maior parte da capacidade de TI, Aragão oferece o maior pipeline de desenvolvimento e Barcelona atrai expansões de colocation apesar das restrições da rede elétrica.

Principais Conclusões do Relatório

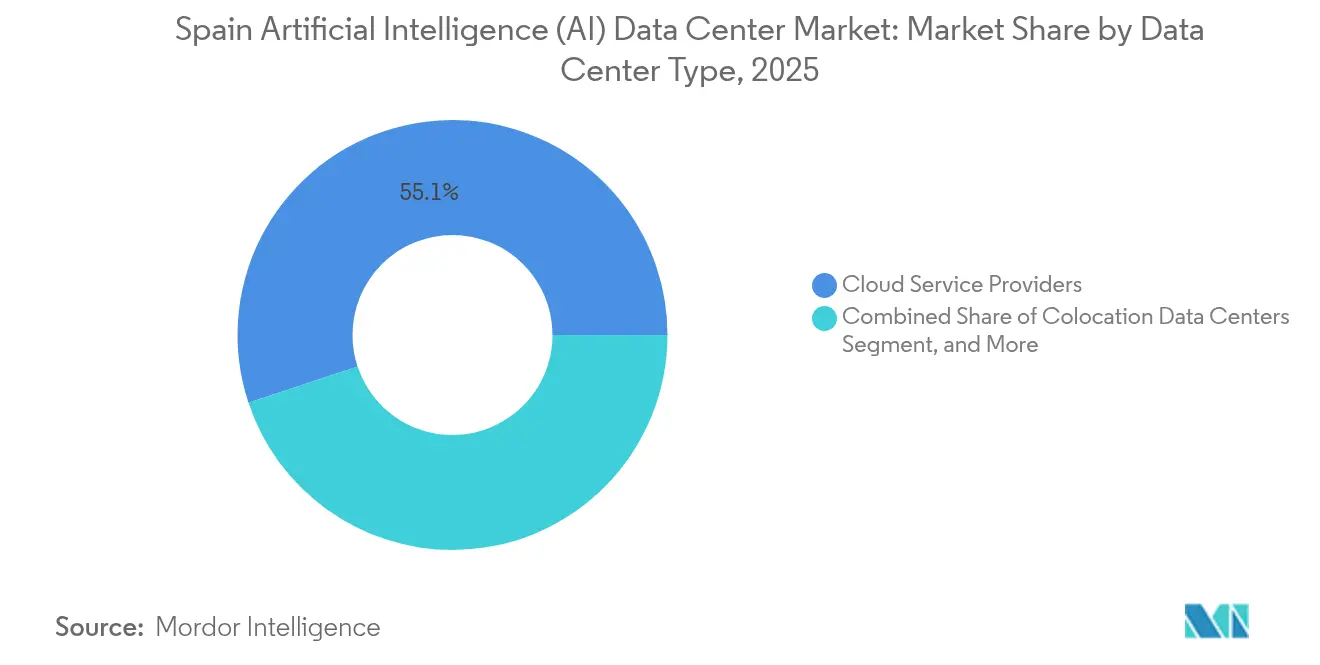

- Por tipo de data center, os provedores de serviços em nuvem lideraram o mercado de data centers de inteligência artificial espanhol com 55,10% de participação de mercado em 2025, enquanto os data centers de colocation devem avançar a um CAGR de 15,58% até 2031.

- Por componente, o software representou 45,20% do tamanho do mercado de data centers de inteligência artificial da Espanha em 2025, enquanto o hardware avança a um CAGR de 15,47% até 2031.

- Por padrão de nível, as instalações de Nível IV detinham uma participação de 61,05% no tamanho do mercado de data centers de inteligência artificial espanhol em 2025, enquanto o Nível III está crescendo a um CAGR de 15,86% até 2031.

- Por setor de usuário final, TI e ITES capturaram 33,40% da participação de mercado de data centers de inteligência artificial da Espanha em 2025, com o setor de internet e mídia digital previsto para expandir a um CAGR de 15,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações em nuvem personalizadas para IA por hiperescaladores | +4.2% | Madri, Aragão, Barcelona | Médio prazo (2-4 anos) |

| Adoção crescente de conformidade com nuvem soberana e residência de dados | +3.1% | Nacional, concentrada em Madri | Curto prazo (≤ 2 anos) |

| Implantação acelerada de malhas de comutação de 200-400 G | +2.8% | Madri, Barcelona, Valência | Médio prazo (2-4 anos) |

| Implantação crescente de clusters de treinamento de IA na região de Madri | +2.3% | Área metropolitana de Madri | Longo prazo (≥ 4 anos) |

| Disponibilidade de PPAs de energia 100% renovável na Península Ibérica | +1.9% | Nacional, mais forte em Aragão | Médio prazo (2-4 anos) |

| Incentivos fiscais para integração de armazenamento de energia baseado em baterias | +1.2% | Nacional, adoção antecipada em Madri | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações em Nuvem Personalizadas para IA por Hiperescaladores

Mais de USD 23 bilhões em gastos anunciados por hiperescaladores estão reformulando as especificações das instalações em direção ao resfriamento líquido, clusters de GPU de alta densidade e armazenamento em baterias conectado à rede elétrica. Somente a Microsoft reservou EUR 10 bilhões para vários campi em Aragão, marcando o maior investimento em uma única região na Europa continental. A AWS está implantando EUR 15,7 bilhões em Madri e arredores, enquanto a Oracle comprometeu um adicional de USD 1 bilhão para uma terceira região de nuvem local. A EDGNEX está adicionando uma planta de 40 MW preparada para IA, focada em computação de alto desempenho, ampliando ainda mais a oportunidade do mercado de data centers de inteligência artificial da Espanha para provedores de serviços especializados. Esses programas simultâneos concentram mais de 1.800 MW de capacidade em pipeline em Aragão, posicionando a Espanha como um nó central de treinamento de IA na Europa.

Adoção Crescente de Conformidade com Nuvem Soberana e Residência de Dados

A plena aplicação da Lei de IA da UE, juntamente com a Lei Orgânica de Proteção de Dados da Espanha, obriga agências governamentais e empresas regulamentadas a localizar cargas de trabalho de IA. O Esquema de Segurança Nacional e o Real Decreto-Lei 8/2023 estipulam que os dados do setor público devem permanecer em solo espanhol e favorecem propostas que demonstrem menores emissões e salvaguardas de soberania.[1]Equipe editorial da Garrigues, "Espanha: Novas medidas para o setor elétrico no Real Decreto-Lei 8/2023", Garrigues, garrigues.com A migração do BBVA para o Google Cloud Spain ressalta como as instituições financeiras estão estabelecendo um precedente para estratégias de múltipla nuvem em conformidade. A precificação premium para instalações alinhadas à soberania impulsiona a receita por MW, sustentando retornos mais elevados para os operadores no país e reforçando a trajetória do mercado de data centers de inteligência artificial da Espanha.

Implantação Acelerada de Malhas de Comutação de 200-400 G

A Nokia habilitou o primeiro Ponto de Troca de Internet de 400 G da Espanha na ESpanix, substituindo múltiplos links de 100 GE e reduzindo o consumo de energia em 30%.[2]Ariana Lynn, "ESpanix implanta a primeira conectividade IXP 400G da Espanha com a Nokia", The Fast Mode, thefastmode.com Os operadores estão agora padronizando nas plataformas Arista 7700R4 e NVIDIA Spectrum-X para conectar clusters de GPU, facilitando o treinamento distribuído em campi metropolitanos. A infraestrutura de baixa latência resultante suporta o desenvolvimento de grandes modelos de linguagem, fomenta a implantação de borda e sustenta a expansão do mercado de data centers de inteligência artificial da Espanha em todas as principais regiões metropolitanas.

Implantação Crescente de Clusters de Treinamento de IA na Região de Madri

Madri abriga a maioria dos institutos de pesquisa da Espanha, beneficia-se de recursos públicos alocados no âmbito da Estratégia Espanhola de IA de EUR 1,5 bilhão e abrigará aproximadamente 792 MW de capacidade de TI até 2030. A atualização do MareNostrum 5 e os programas de talentos do CSIC garantem um pipeline estável de profissionais de ciência de dados, reduzindo o risco operacional para novos entrantes. Com racks densos em GPU que excedem 80 kW por gabinete, as instalações de Madri se diferenciam dos ambientes empresariais tradicionais, consolidando o status da região metropolitana como um polo de treinamento de modelos de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica nas regiões metropolitanas de Barcelona e Valência | –2.8% | Áreas metropolitanas de Barcelona e Valência | Curto prazo (≤ 2 anos) |

| Restrições intensificadas de uso de água em províncias propensas à seca | –2.1% | Catalunha, Valência, Andaluzia | Médio prazo (2-4 anos) |

| Inflação crescente de materiais de construção após 2024 | –1.7% | Nacional, aguda em Madri/Barcelona | Curto prazo (≤ 2 anos) |

| Pool de talentos domésticos limitado para operações e manutenção de instalações otimizadas para IA | –1.4% | Nacional, concentrado em Madri | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Elétrica nas Regiões Metropolitanas de Barcelona e Valência

A carga de TI instalada de Barcelona chega a apenas 42 MW, um quarto do porte de Madri, porque os nós de transmissão estão saturados e os novos usuários devem depositar uma garantia de EUR 40 por kW nos termos do Real Decreto-Lei 8/2023.[3]Equipe do DataCenterDynamics, "Notícias da Espanha - DCD", DataCenterDynamics, datacentererdynamics.com As interrupções recentes que levaram a Vodafone a operar com 70% de capacidade evidenciam a instabilidade do fornecimento e têm redirecionado muitos desenvolvedores para a Cantábria e a Extremadura. Embora a Panattoni tenha obtido aprovação para uma construção de 88 MW, tais projetos acarretam maior risco de desenvolvimento e estendem os prazos, amortecendo o crescimento de curto prazo dentro do mercado de data centers de inteligência artificial da Espanha para essas regiões metropolitanas.

Restrições Intensificadas de Uso de Água em Províncias Propensas à Seca

A seca prolongada na Catalunha e em Valência pressiona os governos locais a restringir as cotas industriais de água, desafiando o resfriamento evaporativo tradicional. Os operadores agora implantam sistemas de circuito fechado ou de imersão líquida que acrescentam 15-25% ao capex, mas permanecem essenciais para equipamentos de GPU que dissipam mais de 400 W por chip. Os esquemas de resfriamento distrital e de recuperação de calor estão se tornando diferenciais competitivos, dando aos operadores estabelecidos com projetos térmicos avançados uma vantagem, enquanto freiam a expansão dos entrantes com menor capitalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Provedores de Nuvem Lideram a Transição Soberana

Os provedores de serviços em nuvem detinham 55,10% da participação do mercado de data centers de inteligência artificial da Espanha em 2025, apoiando-se nas implantações de hiperescala que dominam os totais de implantação em megawatts. Esse segmento se beneficia diretamente dos mandatos de soberania que obrigam as cargas de trabalho públicas a permanecer dentro das fronteiras nacionais. Os clientes empresariais, particularmente no setor financeiro e de saúde, migram aplicações de IA para essas regiões de hiperescala hospedadas localmente para cumprir as regras de soberania de dados, aprofundando a visibilidade de receita para os operadores. Os data centers de colocation, embora menores em base instalada, estão projetados para registrar um CAGR de 15,58%, impulsionados por estratégias de nuvem híbrida que combinam controle local com a economia dos hiperescaladores. Os provedores neutros de plataforma enfatizam certificações de conformidade, conectividade intermunicipal e disponibilidade de GPU sob demanda para capturar cargas de trabalho inadequadas para nuvens de locatário único dentro do mercado de data centers de inteligência artificial da Espanha.

Um terceiro polo de crescimento reside nas instalações empresariais/locais/de borda. A Vodafone pretende atingir 100 sites de borda até o final de 2025, trazendo capacidades de inferência mais próximas dos usuários e reduzindo milissegundos dos tempos de resposta das aplicações. Os segmentos industrial e de telecomunicações adotam projetos micromodulares que se encaixam em fábricas e compostos de torres de celular, aproveitando energia e fibra existentes. Embora cada instalação tenha capacidade inferior a um megawatt, o conjunto agregado eleva a demanda por software de monitoramento ajustado para IA, serviços de manutenção remota e interconexões regionais. Como resultado, nuvem, colocation e borda formam uma pilha complementar que define coletivamente o cenário do mercado de data centers de inteligência artificial da Espanha até 2030.

Por Componente: Dominância do Software Encontra a Aceleração do Hardware

O software gerou 45,20% dos gastos em 2025, à medida que as organizações priorizaram a orquestração de modelos de IA, o processamento de linguagem natural e as estruturas de visão computacional sobre ambientes de contêineres. Bibliotecas de aprendizado profundo como PyTorch e TensorFlow exigem atualizações frequentes e ajustes especializados, criando fluxos de receita semelhantes a anuidades para provedores de serviços gerenciados. No entanto, o segmento de hardware é onde emerge o crescimento de valor mais rápido, com um CAGR de 15,47% impulsionado por clusters de GPU e ASICs de inferência personalizados. Operadores como a EDGNEX projetam halls de dados em torno do resfriamento líquido direto ao chip, permitindo densidades de rack de até 120 kW e desbloqueando novas faixas de preço de colocation vinculadas ao consumo de energia em vez de área de piso.

Os investimentos em infraestrutura de energia e resfriamento também crescem à medida que as instalações integram alimentações elétricas 2N, armazenamento de energia em baterias de íons de lítio e economizadores de ar externo para cumprir as metas de sustentabilidade. Esses subsistemas agora respondem por mais de um terço do custo total de construção, refletindo tanto a pressão regulatória quanto os critérios de due diligence dos investidores vinculados às métricas ambientais, sociais e de governança (ESG). Em paralelo, as sobreposições de serviços que vão desde a manutenção preditiva até a cibersegurança continuam a monetizar a base implantada, garantindo que o tamanho do mercado de data centers de inteligência artificial da Espanha para serviços acompanhe o crescimento da capacidade física.

Por Padrão de Nível: Confiabilidade do Nível IV Encontra a Flexibilidade de Borda

As instalações de Nível IV representaram 61,05% do tamanho do mercado de data centers de inteligência artificial da Espanha em 2025, pois os compradores dos setores bancário, de saúde e governamental insistiram em sites com manutenção simultânea e projeto tolerante a falhas. Alimentações elétricas redundantes, pátios de transformadores duplos e contenção de corredor quente permanecem inegociáveis para cargas de trabalho de IA que impulsionam a detecção de fraudes em tempo real ou o diagnóstico de imagens médicas. Esses atributos comandam preços premium e sustentam maior receita por metro quadrado, reforçando uma vantagem competitiva baseada em confiabilidade para os operadores estabelecidos nas principais regiões metropolitanas.

As implantações de Nível III, em contrapartida, estão previstas para liderar o mercado com um CAGR de 15,86%, à medida que os nós de borda e as cargas de trabalho empresariais sensíveis a custos aceitam uma redundância ligeiramente menor em troca de entrega acelerada. A atualização do Ponto de Troca de Internet de 400 G apoiada pela Nokia equipa os sites de Nível III com resiliência em nível de rede que fecha grande parte da percepção de lacuna de confiabilidade. No Aragão rural, estruturas de Nível III com implementação acelerada podem ser erguidas em menos de 12 meses, atendendo a hiperescaladores que dividem grandes campi em etapas de capex. Em conjunto, a trajetória de dupla via nas preferências de nível ressalta como o mercado de data centers de inteligência artificial da Espanha equilibra os imperativos de tempo de atividade com a eficiência de capital.

Por Setor de Usuário Final: Setor de TI Lidera a Transformação Digital

As empresas de TI e ITES capturaram 33,40% da receita de 2025, pois fornecedores de software e integradores de sistemas buscaram ambientes de desenvolvimento de IA com baixa latência. Muitas adotam gaiolas dedicadas dentro de instalações multilocatárias para satisfazer auditorias de conformidade de clientes, mas ainda se beneficiam de elasticidade semelhante à da nuvem. As empresas de Internet e Mídia Digital, abrangendo streaming, redes sociais e jogos, registrarão o maior CAGR de 15,74% até 2031, impulsionado por mecanismos de recomendação e pipelines de conteúdo generativo que prosperam em enormes clusters de GPU. Essas empresas gravitam em torno de Madri e Barcelona, aproveitando a latência de ida e volta inferior a 30 ms da Espanha em relação às trocas de internet mais densas da Europa Ocidental, elevando assim o perfil do mercado de data centers de inteligência artificial da Espanha entre os distribuidores de conteúdo.

Os players do setor de Serviços Bancários, Financeiros e de Seguros (BFSI) intensificam a pontuação de risco habilitada por IA e o trading algorítmico, com a implantação do Google Cloud Spain pelo BBVA servindo como prova de conceito para múltipla nuvem regulamentada. As partes interessadas dos setores de saúde e ciências da vida investem em IA de diagnóstico por imagem, aproveitando os nós de supercomputação do MareNostrum 5 para simulações complexas. Os usuários de manufatura e IoT industrial demandam inferência embarcada na borda para garantia de qualidade e manutenção preditiva, enquanto o governo e a defesa iniciam projetos de IA soberana cobrindo tradução de idiomas e análises de segurança de fronteiras. Os operadores de telecomunicações, finalmente, sustentam a otimização de rede 5G em toda a rede e chatbots de atendimento ao cliente, diversificando assim o pool de receita do setor de data centers de inteligência artificial da Espanha.

Análise Geográfica

Madri supera todos os seus pares domésticos, projetando 792 MW de potência de TI instalada até 2030, à medida que AWS, Microsoft e Oracle aprofundam os compromissos de capital e a estratégia nacional de IA canaliza recursos públicos para clusters de pesquisa locais. Uma malha densa de fibra, subestações elétricas bem desenvolvidas e um crescente pipeline de talentos fomentam um ciclo de retroalimentação positivo que atrai provedores secundários e empresas de serviços de nicho igualmente. Os acordos de compra de energia vinculados a usinas solares em Castilla-La Mancha reforçam ainda mais as credenciais de sustentabilidade, vantagens que elevam a visibilidade do mercado de data centers de inteligência artificial da Espanha entre os investidores estrangeiros.

Barcelona, embora com menor margem na rede elétrica, expande o espaço branco de colocation em 68% no acumulado do ano e está no caminho de atingir EUR 124,8 milhões em receita até 2025. A cidade se beneficia de fibra transfronteiriça para Marselha e Frankfurt, posicionando-a como um gateway mediterrâneo para o tráfego de IA pan-europeu. Os desenvolvedores estão compensando as restrições de energia por meio de subestações próprias e parcerias de resfriamento distrital que reduzem o consumo de água. Essas melhorias desbloqueiam capacidade incremental, mantendo Barcelona relevante dentro do mapa do mercado de data centers de inteligência artificial da Espanha apesar dos gargalos estruturais.

Aragão emergiu como o maior cluster de hiperescala da Europa fora da Irlanda, com mais de 1.800 MW em pipeline, incluindo a construção de múltiplos campi da Microsoft e o projeto de 300 MW da QTS em Calatorao. Políticas liberais de uso do solo, abundantes recursos de energia eólica e solar e baixa densidade populacional simplificam o licenciamento e mitigam a oposição das comunidades. Regiões vizinhas como a Cantábria e a Extremadura absorvem a demanda excedente impulsionada pela saturação da rede elétrica de Barcelona e Valência, mas seu impacto agregado permanece suplementar ao corredor Madri-Barcelona-Aragão, que representa a esmagadora maioria da capacidade do mercado de data centers de inteligência artificial da Espanha.

Cenário Competitivo

O mercado de data centers de inteligência artificial da Espanha inclina-se para uma consolidação moderada: AWS, Microsoft e Oracle controlam uma estimativa de 60% das adições de capacidade projetadas até 2030, alavancando a vantagem do pioneiro em contratos de nuvem soberana e a economia de hiperescala. Especialistas tradicionais em colocation como Equinix, Digital Realty e Global Switch se diferenciam por meio de malhas de conectividade metropolitana, ecossistemas de conexão cruzada e ofertas especializadas de conformidade para cargas de trabalho de IA. Nabiax e EDGNEX perseguem suítes de alta densidade prontas para GPU, criando nichos dentro de estruturas de Nível III que suportam um tempo de entrada no mercado mais rápido para inquilinos empresariais.

Os gigantes de infraestrutura espanhóis estão entrando com força. A ACS anunciou intenções de investir entre EUR 6 bilhões e EUR 12 bilhões em ativos de data center, enquanto a Iberdrola está buscando parceiros para codesenvolver campi lastreados em energia renovável. Esses movimentos injetam capital de infraestrutura de longo prazo e know-how de engenharia, intensificando a concorrência e potencialmente comprimindo os rendimentos. A rivalidade tecnológica se concentra na eficiência de resfriamento: imersão líquida, trocadores de calor de porta traseira e reutilização de calor residual são agora requisitos básicos para propostas voltadas a clusters de IA.

Os obstáculos regulatórios moldam a estratégia. O Real Decreto-Lei 8/2023 introduz licitações competitivas para novas conexões à rede elétrica, favorecendo implicitamente operadores com balanços patrimoniais sólidos e disciplina comprovada de construção. As métricas de sustentabilidade, notadamente PPAs de energia 100% renovável e baixas pontuações de Efetividade do Uso de Água (WUE), estão se tornando fatores decisivos nas solicitações de proposta públicas e empresariais. Nesse contexto, a atividade de fusões e aquisições, exemplificada pelo processo de venda da Nabiax envolvendo Goldman Sachs Asset Management e fundos internacionais, está prestes a aumentar à medida que os investidores buscam escala e diversificação geográfica, consolidando o setor de data centers de inteligência artificial da Espanha.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da Espanha

IBM Corporation

Amazon Web Services Inc.

Microsoft Ireland Operations Ltd.

Alphabet Inc. (Google Cloud Spain SL)

Meta Platforms Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As operadoras de telecomunicações espanholas implantam geradores de backup durante interrupções nacionais, com a Vodafone operando com 70% de capacidade, evidenciando problemas de confiabilidade da rede elétrica para data centers.

- Março de 2025: A Microsoft anunciou que está expandindo suas operações de data center na Espanha. O governo de Aragão anunciou que a Microsoft investirá um adicional de USD 3 bilhões para construir um novo campus de data center em Zaragoza, próximo ao Puerto Venecia. A empresa também planeja investir USD 2,1 bilhões em infraestrutura de computação em nuvem e IA na Espanha nos próximos dois anos.

- Março de 2025: A Microsoft anuncia um campus adicional em Zaragoza dentro do seu programa de EUR 10 bilhões em Aragão, reforçando o maior cluster de hiperescala da Espanha.

- Março de 2025: O Google assina um PPA de energia eólica de 35 MW com a Exus Renewables, seu terceiro acordo de energia renovável espanhol de 2025.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da Espanha

A pesquisa abrange todo o espectro de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. É apresentado um cenário competitivo abrangente, detalhando os players do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada pelos fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Milhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de data centers de inteligência artificial da Espanha?

O mercado está avaliado em USD 2,24 bilhões em 2026 e está no caminho de atingir USD 4,09 bilhões até 2031.

Qual segmento detém a maior participação no mercado de data centers de inteligência artificial da Espanha?

Os provedores de serviços em nuvem lideram com 55,10% de participação com base nos dados de 2025.

Qual região espanhola abriga o maior pipeline de capacidade de hiperescala?

Aragão abriga mais de 1.800 MW de potência de TI planejada, a maior concentração fora da Irlanda.

Qual CAGR está previsto para os gastos com hardware nos data centers de IA da Espanha?

A receita de hardware está prevista para crescer a um CAGR de 15,47% até 2031.

Por que as instalações de Nível III estão se expandindo mais rapidamente do que as de Nível IV na Espanha?

As necessidades de computação de borda e os menores custos de construção impulsionam um CAGR de 15,86% para o Nível III, enquanto as atualizações de rede compensam a maioria das lacunas de confiabilidade.

Página atualizada pela última vez em: