Tamanho e Quota do Mercado de Energia Renovável da África Austral

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

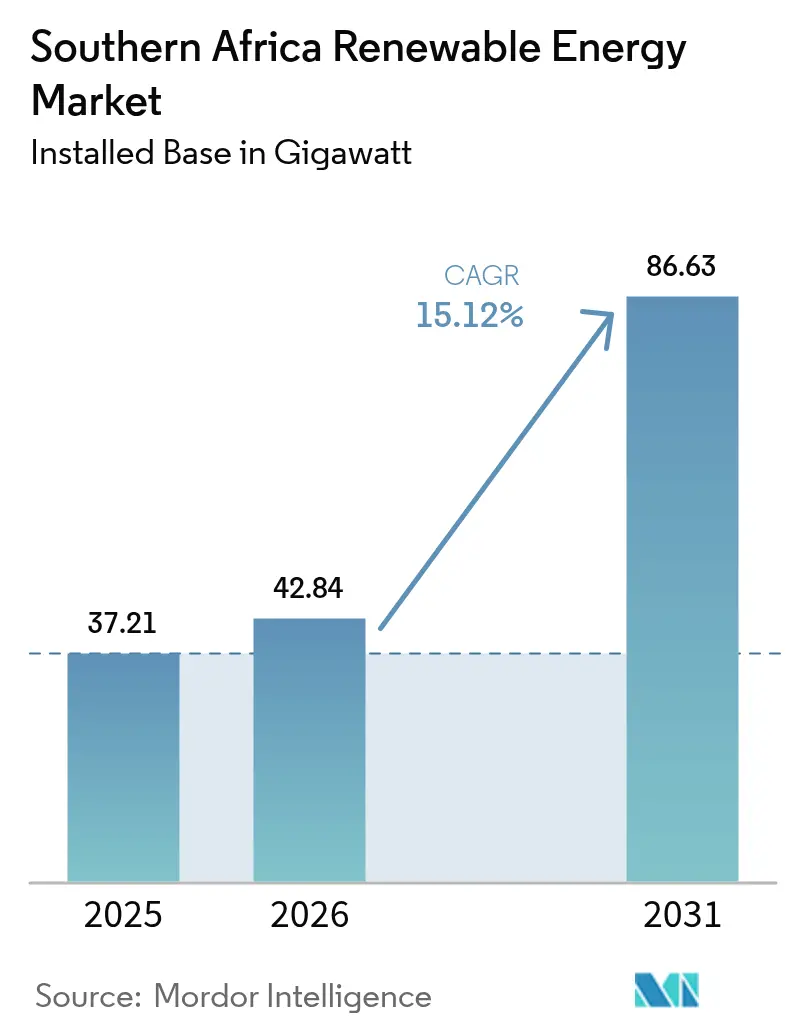

| Tamanho do mercado no ano base (2025) | 37.21 gigawatt |

| Volume do Mercado (2026) | 42.84 gigawatt |

| Volume do Mercado (2031) | 86.63 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da África Austral por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da África Austral foi avaliado em 37,21 gigawatts em 2025 e estima-se que cresça de 42,84 gigawatts em 2026 para atingir 86,63 gigawatts até 2031, a uma CAGR de 15,12% durante o período de previsão (2026-2031).

A redução dos custos nivelados de energia para fotovoltaico solar e eólico terrestre, combinada com o aumento tarifário de 36% da Eskom para 2025/26, está a tornar os projetos de autogenarção economicamente viáveis para minas, fabricantes e proprietários de imóveis comerciais. A Lei de Alteração da Regulação da Eletricidade, assinada em agosto de 2024, desagregou o braço de transmissão da Eskom e autorizou o transporte de eletricidade por terceiros, abrindo a rede à contratação competitiva.[1]Diário Oficial da República da África do Sul, "Electricity Regulation Amendment Act", gov.za A Janela de Licitação 7 do Programa de Contratação de Produtores Independentes de Energia Renovável (REIPPPP) adjudicou 1.760 MW de energia solar em escala de serviço público a um valor recorde de ZAR 0,47 por kWh, enquanto a Janela de Licitação 2 do Programa de Contratação de Produtores Independentes de Armazenamento de Energia em Bateria (BESIPPPP) alocou 615 MW de sistemas de quatro horas para firmar os picos noturnos. Angola, Zâmbia e a República Democrática do Congo estão a ampliar a hidroeletricidade, e o projeto de hidrogénio verde Hyphen da Namíbia, avaliado em USD 10 mil milhões, está a catalisar uma segunda vaga de renováveis à escala de gigawatt.

Principais Conclusões do Relatório

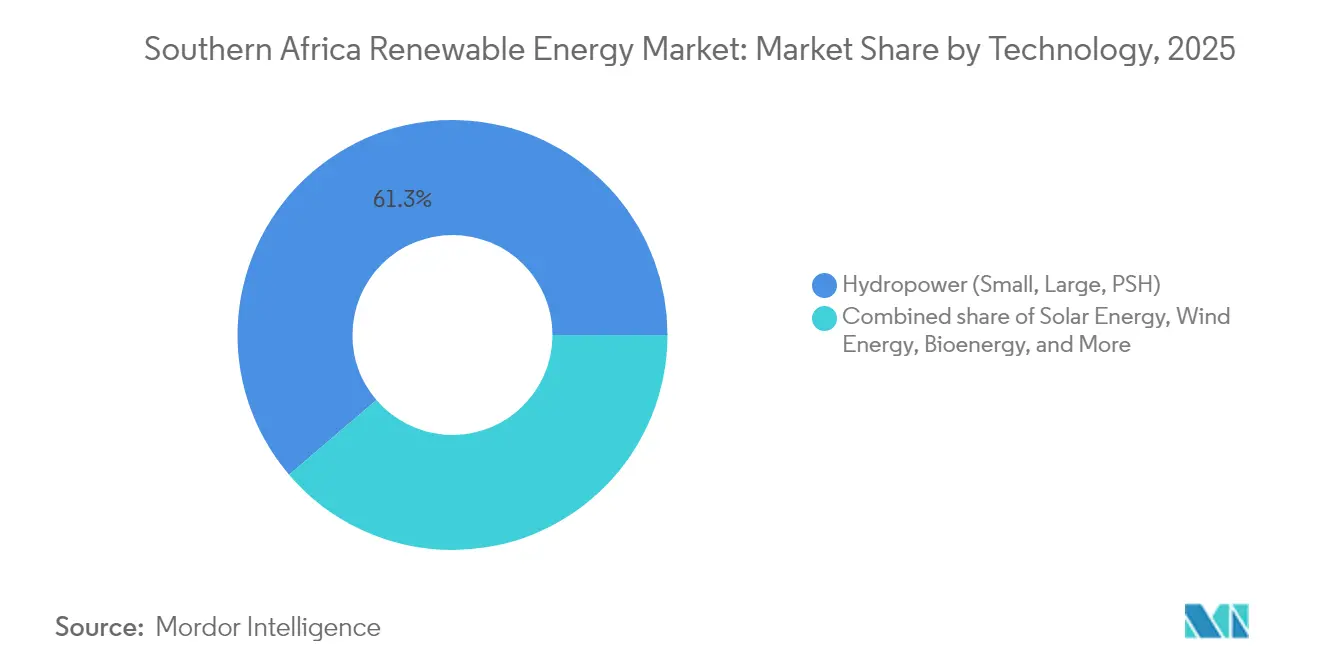

- Por tecnologia, a energia hidroelétrica detinha 61,25% da quota do mercado de energia renovável da África Austral em 2025, enquanto se prevê que a energia eólica registe uma CAGR de 24,35% até 2031

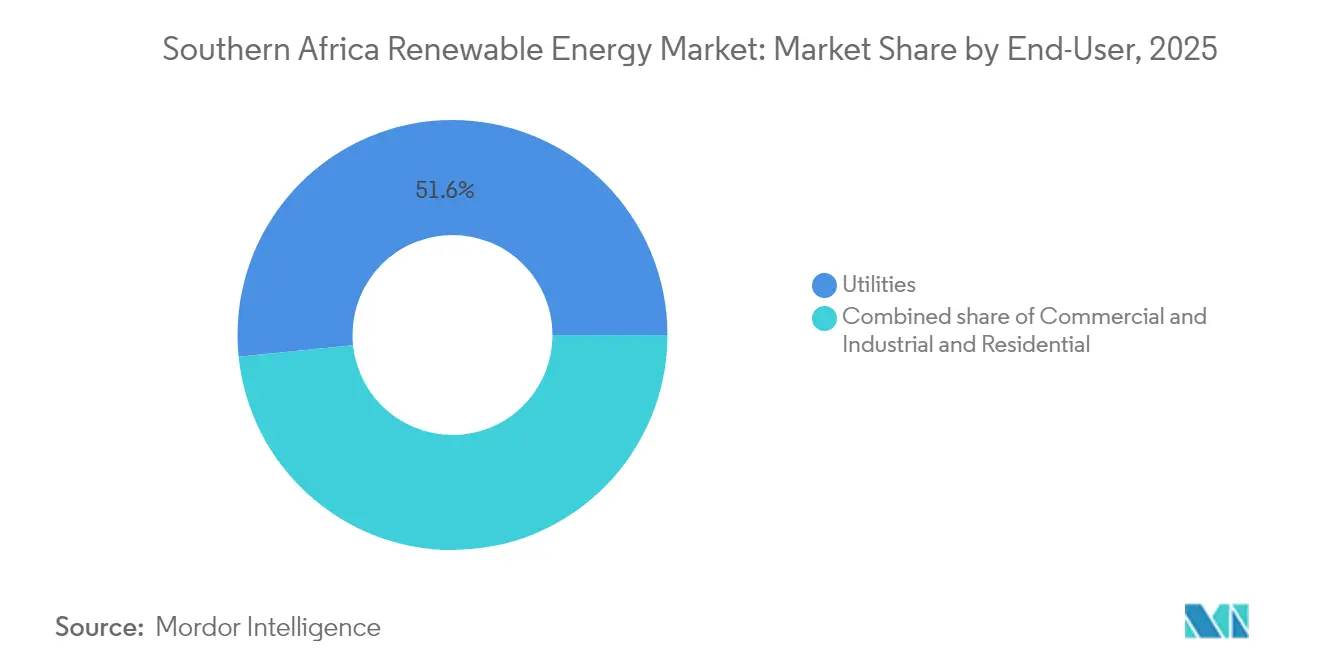

- Por utilizador final, os serviços públicos representaram 51,62% da implantação em 2025; as instalações comerciais e industriais estão projetadas para expandir a uma CAGR de 20,15% até 2031

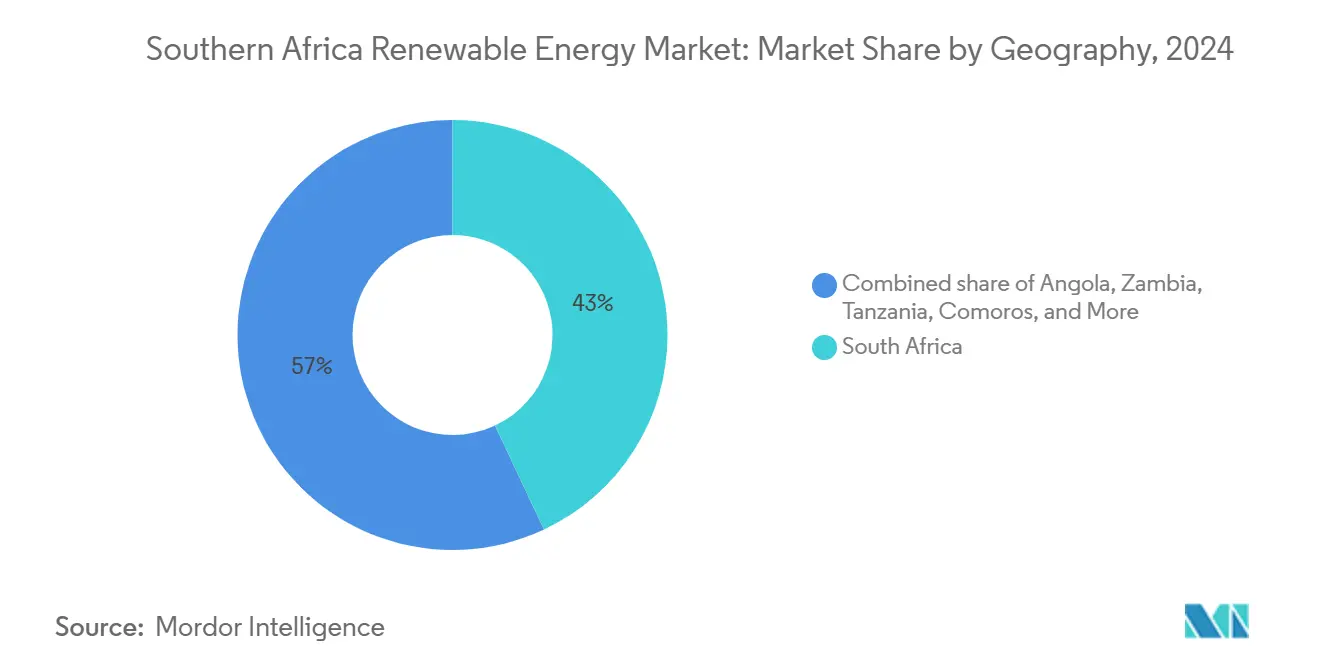

- Por geografia, a África do Sul captou 42,35% da capacidade em 2025, enquanto se espera que as Comores registem uma CAGR de 51,02% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável da África Austral

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redução do LCOE para solar e eólico | +3.2% | África do Sul, Namíbia, Botswana | Médio prazo (2-4 anos) |

| Aumento das tarifas da Eskom e risco de cortes de energia | +4.1% | África do Sul, membros regionais do SAPP | Curto prazo (≤ 2 anos) |

| REIPPPP e novo Plano Diretor de Energia Renovável (SAREM) | +2.8% | África do Sul | Médio prazo (2-4 anos) |

| Aumento dos Acordos de Compra de Energia corporativos e estruturas de transporte de eletricidade | +2.6% | África do Sul, Zimbabué, Zâmbia | Curto prazo (≤ 2 anos) |

| Corredores de exportação de hidrogénio verde (Namíbia, Cabo do Norte da África do Sul) | +1.9% | Namíbia, África do Sul (Cabo do Norte) | Longo prazo (≥ 4 anos) |

| Monetização de mercados de carbono e prevenção do Mecanismo de Ajustamento Carbónico na Fronteira da UE | +1.7% | África do Sul, Moçambique (exportações de alumínio) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do LCOE para Solar e Eólico

O excesso de oferta de módulos por parte dos fabricantes asiáticos reduziu as tarifas de energia solar em escala de serviço público para abaixo de USD 0,03 por kWh no Cabo do Norte no final de 2024, muito abaixo do custo médio de geração da Eskom de ZAR 1,48 por kWh.[2]Departamento de Comércio, Indústria e Concorrência, "Política de Conteúdo Local", thedtic.gov.za JinkoSolar e First Solar forneceram projetos da Janela de Licitação 7 a preços 22% abaixo dos valores de referência de 2022, possibilitando contratos de compra de energia com prazo de vinte anos abaixo de ZAR 0,50 por kWh. O LCOE da energia eólica terrestre no Cabo Oriental aproximou-se de USD 0,04 por kWh; contudo, os estrangulamentos logísticos e os atrasos na rede deixaram as propostas eólicas 18% mais caras do que as solares, resultando em zero alocações eólicas na Janela de Licitação 7. O projeto Hyphen da Namíbia garantiu uma tarifa de renováveis combinadas de USD 0,025 por kWh para o seu portfólio de 7 GW, estabelecendo um patamar regional e sinalizando uma futura compressão de preços. O acoplamento de baterias de quatro horas com energia solar fornece agora capacidade despachável a aproximadamente USD 0,06 por kWh, corroendo a economia dos peakers a carvão e apoiando o calendário de transição justa da Eskom.

Aumento das Tarifas da Eskom e Risco de Cortes de Energia

O aumento tarifário de 36% da NERSA eleva o custo médio de energia industrial para acima de ZAR 2,20 por kWh em 2025/26, reduzindo o período de retorno para conjuntos solares em telhado maiores do que 500 kW para menos de quatro anos.[3]Órgão Regulador Nacional de Energia da África do Sul, "NERSA Approves Eskom Tariff Increase," nersa.org.za Os cortes de energia de Fase 6 persistiram durante 78 dias em 2024, levando grandes empresas mineiras a contratar mais de 200 MW de sistemas cativos de solar mais armazenamento. A Lei de Alteração da Regulação da Eletricidade permite o investimento privado em transmissão e o transporte de eletricidade, permitindo que compradores corporativos em Gauteng obtenham renováveis do Cabo do Norte sem a Eskom como intermediária. Espera-se que esta reforma reduza a quota de geração da Eskom para abaixo de 60% até 2030, transitando a empresa de serviços públicos para um papel de operador puro do sistema de transmissão. Os credores multilaterais estão a vincular o financiamento concessionado a atualizações aceleradas da rede, associando futuros desembolsos a reduções mensuráveis na energia não servida.

REIPPPP e Plano Diretor de Energia Renovável da África do Sul

A Janela de Licitação 7 atraiu ZAR 31,4 mil milhões em investimento solar e alcançou uma redução tarifária de 12% em comparação com a ronda anterior. O plano diretor de 2024 visa 20 GW de novas renováveis até 2030; contudo, o planeamento de transmissão atrasa-se face à contratação em até dois anos, resultando em 1,2 GW de capacidade encalhada no Cabo do Norte. A Janela de Licitação 2 do BESIPPPP adicionou 615 MW de armazenamento com duração obrigatória de quatro horas para firmar os picos noturnos, a um custo de capital combinado de ZAR 12,8 mil milhões. As regras de conteúdo local, que exigem 40% para módulos solares e 45% para torres eólicas, favorecem promotores verticalmente integrados como a BioTherm e a Distributed Power Africa, embora a conformidade aumente o capex em 8-12%. A concretização do objetivo de contratação anual de 2,5 GW do plano diretor irá sobrecarregar a capacidade de aprovação da NERSA e os recursos de integração na rede da Eskom.

Aumento dos Acordos de Compra de Energia Corporativos e Estruturas de Transporte de Eletricidade

Finalizada em maio de 2025, a tarifa de transporte de eletricidade da NERSA de ZAR 0,12 por kWh permite o uso da rede da Eskom por terceiros e sustenta mais de 800 MW de Acordos de Compra de Energia corporativos assinados em 2024. Operadores de mineração, manufactura e centros de dados lideraram a adoção, com preços de Acordos de Compra de Energia bilaterais fixados em torno de ZAR 0,45 por kWh - abaixo das tarifas industriais vigentes. As plataformas de transporte virtual de eletricidade agregam o excedente de solar em telhado e transferem certificados para compradores industriais, reduzindo os custos de certificados de energia renovável em 15%. A Zâmbia e o Zimbabué estão a elaborar estruturas semelhantes; o regulador da Zâmbia prevê a implementação até ao terceiro trimestre de 2025 para desbloquear o comércio transfronteiriço no âmbito do Conjunto de Energia da África Austral. Os credores permanecem cautelosos e frequentemente exigem cartas de crédito de apoio, acrescentando 50-75 pontos base aos spreads de financiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrangulamentos de transmissão nos corredores do Cabo e da Namíbia | -2.4% | África do Sul (Cabo do Norte, Cabo Ocidental, Cabo Oriental), Namíbia | Curto prazo (≤ 2 anos) |

| Escassez de locais específicos para energia eólica e falhas em leilões | -1.3% | África do Sul (Cabo Oriental, Cabo Ocidental) | Médio prazo (2-4 anos) |

| Risco cambial e de crédito soberano a dissuadir o financiamento de projetos | -1.8% | África do Sul, Angola, Zâmbia | Médio prazo (2-4 anos) |

| Lacuna de competências para sistemas de armazenamento de energia em bateria em escala de serviço público e operação e manutenção | -0.9% | Regional, concentrada na África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos de Transmissão nos Corredores do Cabo e da Namíbia

As linhas do Cabo do Norte operam a 92% de utilização, limitando 180 gigawatt-hora (GWh) por ano e atrasando as ligações à rede em até 18 meses. A Eskom adiou a atualização Aries-Kronos, no valor de ZAR 4,5 mil milhões, devido a restrições de liquidez, deixando 1,2 GW de projetos adjudicados encalhados. A espinha dorsal Kokerboom-Gerus da NamPower só pode absorver 800 MW de injeções adicionais, mas o projeto Hyphen sozinho necessita de 2,5 GW de capacidade de exportação.[4]NamPower, "Plano de Desenvolvimento de Rede", nampower.com.na Existe interesse do setor privado, mas a recuperação de custos e a repercussão da tarifa de transporte de eletricidade permanecem pouco claras, paralisando o encerramento financeiro dos primeiros projetos de transmissão independentes. Os promotores estão a co-localizar baterias para transferir a produção para janelas de transmissão fora de pico, acrescentando USD 150-200 por kW às despesas de capital (capex) e reduzindo os retornos sobre o capital próprio em até 2 pontos percentuais.

Escassez de Locais Específicos para Energia Eólica e Falhas em Leilões

A Janela de Licitação 7 não recebeu propostas eólicas devido à logística portuária, à escassez de locais com vento forte perto do acesso à rede e aos elevados custos de transporte de turbinas. As avaliações ambientais para projetos eólicos têm agora em média 24 meses, devido a estudos mais rigorosos sobre colisões de aves, o que representa o dobro do prazo para projetos solares. A energia eólica offshore permanece em fases iniciais de estudo; 17 GW de potencial técnico ao longo do Cabo Ocidental carece de regras de arrendamento do leito marinho ou infraestrutura portuária, adiando as primeiras unidades comerciais para além de 2030. Os promotores estão a virar-se para esquemas híbridos de solar-eólico-armazenamento que melhoram a bancabilidade, mas diluem a quota da energia eólica. A Janela de Licitação 8 poderá introduzir reservas específicas para energia eólica com limites tarifários mais elevados; contudo, qualquer subsídio percebido poderá desencadear uma reação política negativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: A Hidroeletricidade Ancora, o Eólico Cresce

A energia hidroelétrica dominou o mercado de energia renovável da África Austral, representando uma quota de 61,25% em 2025, uma vez que ativos legados, como as instalações de Kariba na Zâmbia e os complexos de Inga na República Democrática do Congo, continuam a fornecer energia em grande escala. Espera-se que a capacidade eólica registe uma CAGR de 24,35% até 2031, a mais rápida entre todas as tecnologias, apoiada por futuras reservas do REIPPPP e pela expansão dos Acordos de Compra de Energia corporativos. A energia solar, incluindo fotovoltaico e energia solar concentrada, representou 28,60% da capacidade em 2025; a central Redstone de 420 MW da ACWA Power, com armazenamento de sal fundido de 12 horas, demonstrou o potencial despachável da energia solar, uma característica favorecida pelos serviços públicos para os picos noturnos. A bioenergia continua a ser um mercado de nicho, representando menos de 2% da capacidade, principalmente concentrada no cinturão de cana-de-açúcar da África do Sul, onde as fábricas cogeração energia a partir do bagaço. A geotermia e a energia oceânica ainda se encontram em fase exploratória; os locais do Vale do Rift na Tanzânia oferecem até 5 GW de potencial, mas os custos de perfuração de quase USD 5 milhões por poço reduzem as perspetivas a curto prazo.

Os promotores antecipam que os projetos de armazenamento hidroelétrico por bombagem da Eskom em Ingula e Drakensberg contribuirão com 1,4 GW para o equilíbrio da rede até 2030, apesar de os custos de capital excederem USD 2.000 por kW. Projetos de pequena hidroeletricidade com menos de 10 MW estão a proliferar em Angola e Moçambique através de financiamento de doadores, com o objetivo de atingir 300 MW até 2030. A ascensão da energia eólica depende de soluções logísticas no Porto Elizabeth e de licenças ambientais expeditas; espera-se que centrais híbridas de solar-eólico-armazenamento vençam contratos, pois diversificam os fluxos de receitas. Os programas-piloto de energia oceânica na Baía de Algoa permanecem atualmente abaixo dos níveis de prontidão comercial, tornando adições materiais improváveis nesta década. No geral, a diversificação tecnológica está a reduzir a dominância da hidroeletricidade e a orientar o mercado de energia renovável da África Austral para um mix mais equilibrado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Serviços Públicos Ancoram a Capacidade Enquanto a Procura Comercial e Industrial Cresce

Os serviços públicos representaram 51,62% da capacidade em 2025, refletindo a dominância de longa data dos contratos do REIPPPP e do BESIPPPP que alimentam a rede da Eskom. Os compradores comerciais e industriais estão projetados para registar uma CAGR de 20,15% até 2031, à medida que as regras de transporte de eletricidade reduzem os custos de transação e as renováveis protegem da volatilidade tarifária. Empresas mineiras como a Anglo American e a Sibanye-Stillwater assinaram individualmente Acordos de Compra de Energia superiores a 100 MW para garantir energia a um preço inferior a ZAR 0,50 por kWh. As cadeias de retalho Shoprite e Woolworths estão a implementar mais de 50 MW de solar em telhado, avançando para o seu objetivo de 100% de eletricidade renovável até 2028. O solar residencial em telhado ultrapassou 1,5 GW em 2024, com taxas de associação de baterias próximas de 40% nas áreas metropolitanas.

O crescimento comercial e industrial está concentrado na manufactura, centros de dados e centros comerciais que buscam a descarbonização do Âmbito 2 ao abrigo dos compromissos da iniciativa Ciência com Metas. O transporte virtual de eletricidade cria arbitragem geográfica entre zonas de geração de alta irradiância e centros de carga, reduzindo os custos de entrega em 10-15%. O solar de pagamento por utilização habilitado pelo M-Pesa continua a expandir-se em lares urbanos e periurbanos de rendimento mais baixo, embora os sistemas individuais permaneçam abaixo de 1 kW. Prevê-se que a quota de mercado dos serviços públicos caia abaixo de 45% até 2031 à medida que os recursos distribuídos corroem os modelos de despacho centralizado. Prevê-se que o tamanho do mercado de energia renovável da África Austral para geração distribuída cresça seis vezes entre 2026 e 2031, à medida que as barreiras regulatórias são removidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A África do Sul controlou 42,35% da capacidade em 2025, sustentada por 7,2 GW contratados através do REIPPPP e por uma reforma regulatória que permite o transporte de eletricidade por terceiros. O Cabo do Norte alberga 60% das instalações solares em escala de serviço público da África do Sul, graças a níveis de irradiância superiores a 2.200 kWh/m². Contudo, as ligações à rede enfrentam agora uma espera média de 18 meses devido a atrasos nas atualizações de transmissão. Foram assinados Acordos de Compra de Energia corporativos totalizando 800 MW em 2024 a tarifas de quase ZAR 0,45 por kWh, significativamente abaixo das tarifas industriais da Eskom. As ambições de hidrogénio verde em Boegoebaai poderão absorver 3,5 GW de renováveis e apertar o fornecimento de módulos para os mercados domésticos. Espera-se que a tarifa de transporte de eletricidade da NERSA de ZAR 0,12 por kWh desbloqueie 1,5 GW de solar em telhado até 2028.

Angola, Zâmbia e a República Democrática do Congo detêm conjuntamente cerca de 35% da capacidade, impulsionada pela energia hidroelétrica na bacia do Rio Congo. A expansão de Laúca e a central de Caculo Cabaça em Angola adicionaram 558 MW em 2024, reforçando o fornecimento firme ao Conjunto de Energia da África Austral. A Zâmbia garantiu USD 150 milhões da IFC para financiar 500 MW de projetos solares e de pequena hidroeletricidade, com o objetivo de reduzir a sua dependência do reservatório de Kariba, sujeito a secas. Inga 3, uma extensão de 4,8 GW na República Democrática do Congo, permanece em estudo de viabilidade, com a decisão final de investimento adiada para além de 2026. A hidroelétrica de 300 MW de Mwenga na Tanzânia e o ativo solar de 120 MW de Mocuba em Moçambique avançaram para a construção em 2024 com apoio do Banco Africano de Desenvolvimento e do Banco Europeu de Investimento.

As Comores, embora representando menos de 1% do volume, estão posicionadas para uma CAGR de 51,02% à medida que as mini-redes financiadas por doadores substituem o gasóleo a custos atuais de USD 0,40 por kWh. O Botswana e a Namíbia estão a expandir a energia solar em escala de serviço público. O projeto Hyphen da Namíbia sozinho irá instalar 7 GW até 2030, potencialmente redirecionando equipamentos para longe da procura sul-africana. O pipeline de 600 MW do Zimbabué está dificultado por escassez de divisas e atrasos no pagamento de dívidas, limitando os projetos a curto prazo a centrais abaixo de 10 MW que contornam as garantias multilaterais. O comércio transfronteiriço via Conjunto de Energia da África Austral está a aumentar à medida que Cahora Bassa em Moçambique exporta 1,5 GW para a África do Sul ao abrigo de contratos de longo prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Panorama regulatório

As reformas do mercado de eletricidade da África do Sul e as regras de comércio regional estão moldando cada vez mais o desenvolvimento de projetos renováveis em toda a África Austral. A Lei de Emenda à Regulação da Eletricidade (Lei 38 de 2024) entrou em vigor em 1º de janeiro de 2025 e estabelece a estrutura operacional para uma plataforma de mercado aberto por meio de um Transmission System Operator SOC Ltd, apoiando o comércio de terceiros e o wheeling juntamente com a função de transmissão desagregada da Eskom. Paralelamente, o Plano de Recursos Integrado 2025 (publicado em outubro de 2025) estabelece a estrutura estratégica de aquisição para nova capacidade de geração, vinculando a aquisição competitiva em escala de serviço público às prioridades de política industrial.

Os detalhes de implementação também se expandiram tanto para geração em escala de serviço público quanto distribuída. Em junho de 2025, a África do Sul introduziu regras de faturamento líquido para prosumidores, permitindo a exportação de eletricidade excedente com base em avaliações de custo de energia evitado orientadas pela NERSA, o que melhora a visibilidade de receita para a geração incorporada. Em dezembro de 2025, foram emitidas regras de alocação de capacidade de rede para gerenciar escassez e atrasos no início da construção, o que afeta diretamente a disciplina de fila para projetos solares e eólicos em corredores congestionados. Em termos de comércio e normas, a SAPP publicou orientações para novos participantes e abriu consulta sobre uma atualização do plano diretor de geração e transmissão. Separadamente, a ITAC da África do Sul emitiu, em julho de 2026, um aviso para comentário público sobre designações preliminares para a aquisição local de painéis solares, inversores e rastreadores solares nos termos da Lei de Aquisições Públicas (Lei 28 de 2024), o que aumenta as expectativas de conformidade para estratégias de EPC e fornecimento de equipamentos.

Panorama Competitivo

O mercado de energia renovável da África Austral é moderadamente fragmentado; os cinco maiores promotores - Scatec, EDF Renewables, Enel Green Power, ACWA Power e BioTherm - controlam cerca de 40% da capacidade em operação. A integração vertical confere vantagens de custo; a BioTherm e a Distributed Power Africa qualificam-se ao abrigo dos mandatos de 40% de conteúdo local ao obterem torres e painéis de controlo de fornecedores domésticos, reduzindo os prazos de entrega de importações em até doze semanas. Os acordos de fornecimento de longo prazo, como o contrato de fornecimento de módulos da Scatec com a JinkoSolar e o acordo de estrutura de turbinas da EDF com a Vestas, reduzem a exposição às oscilações dos preços dos componentes.

O espaço em branco está a crescer na geração distribuída e no transporte virtual de eletricidade, segmentos onde a Sola Group e a Distributed Power Africa agregaram portfólios superiores a 200 MW em 150 telhados.[7]Sola Group, "Commercial Solar Rollout", sola-group.com Os integradores de baterias Pylontech South Africa e Freedom Won estão a capturar margem ao agregar software que prolonga a vida das células para além de 6.000 ciclos, uma característica valorizada para contratos de longa duração. A energia eólica offshore permanece uma oportunidade de campo aberto; mais de 17 GW de potencial no Cabo Ocidental aguardam estruturas de arrendamento do leito marinho e infraestrutura portuária, oferecendo aos fabricantes europeus de turbinas uma oportunidade de replicar o modelo de negócio do Mar do Norte.

A conformidade regulatória tornou-se uma barreira à entrada. Os projetos devem cumprir a norma de gestão da qualidade ISO 9001 e a norma fotovoltaica IEC 61215 para se qualificarem para o REIPPPP. Os promotores independentes de menor dimensão que carecem de certificação interna frequentemente recorrem a laboratórios terceiros, o que acrescenta 3% aos custos indiretos e prolonga o encerramento financeiro em até seis semanas. À medida que a concorrência se intensifica, os Acordos de Compra de Energia de longa duração com compradores de grau de investimento e estruturas de financiamento combinado são os principais diferenciadores para garantir capital a taxas competitivas.

Líderes do Setor de Energia Renovável da África Austral

Scatec ASA

EDF Renewables

Enel Green Power SA

BTE Renewables

ACWA Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As renováveis despacháveis e a hibridização estão emergindo como um espaço em branco específico, à medida que concessionárias e grandes compradores buscam capacidade firme noturna sem adicionar usinas de pico a combustível fóssil. Em julho de 2026, a TotalEnergies inaugurou o projeto Hydra na província do Cabo Norte da África do Sul, combinando uma usina fotovoltaica solar de 216 MW com um sistema de armazenamento de energia em baterias de 500 MWh, ilustrando como a combinação solar-mais-armazenamento está sendo posicionada como capacidade firme, e não apenas como energia. Essa mesma configuração apoia a aquisição por concessionárias e os PPAs corporativos, em que os requisitos de armazenamento de quatro horas já estão presentes na aquisição de BESS da África do Sul, e onde o congestionamento da rede nos corredores do Cabo e da Namíbia aumenta o valor do armazenamento colocalizado e de perfis de entrega mais flexíveis.

Programas públicos e corredores industriais também estão ampliando a demanda além dos leilões tradicionais de IPP. Em julho de 2026, a Zâmbia assinou contratos com cinco consórcios para construir 312 MW de energia solar em 156 circunscrições sob a Iniciativa Presidencial de Energia para Circunscrições, ampliando o mercado endereçável para modelos padronizados de entrega e O&M em múltiplos locais. O impulso da Namíbia para a industrialização do hidrogênio verde oferece outro fator de atração para as renováveis, com o Presidente da Namíbia mantendo discussões de alto nível com a China National Chemical Engineering & Construction Corporation Seven (CC7) em julho de 2026 sobre uma instalação de amônia verde de 3 GW, reforçando a escala de renováveis dedicadas necessária para moléculas voltadas à exportação. Em termos regionais, a SAPP continua a destacar a coordenação transfronteiriça e o financiamento de transmissão, com ministros se reunindo em Harare em julho de 2025 para discutir o financiamento de infraestrutura de transmissão regional e a promoção de energia renovável, apoiando oportunidades ligadas a PPAs compatíveis com wheeling, serviços de rede e projetos prontos para interconexão.

Desenvolvimentos recentes do setor

- Julho de 2026: a TotalEnergies inaugurou o projeto híbrido Hydra na província do Cabo Norte da África do Sul, combinando uma usina fotovoltaica solar de 216 MW com um sistema de armazenamento de energia em baterias de 500 MWh. A configuração do projeto destaca a mudança de renováveis exclusivamente energéticas para perfis de fornecimento despacháveis que podem atender melhor à demanda de pico e aos requisitos de aquisição. Também eleva o padrão para a capacidade de EPC e a integração de baterias em projetos de escala de serviço público.

- Junho de 2026: a Enel Green Power South Africa colocou em operação comercial o cluster do parque eólico Impofu, de 330 MW, na Província do Cabo Oriental. Os ativos fornecem energia à Sasol e à Air Liquide sob acordos de compra de energia de longo prazo, reforçando o papel de grandes compradores corporativos no financiamento de novos projetos eólicos. A entrada em operação adiciona escala de referência para PPAs privados bancáveis em um mercado cada vez mais moldado pelo wheeling e pela contratação bilateral.

- Maio de 2025: a NERSA publicou as regras finais de wheeling, que estabelecem uma tarifa de ZAR 0,12 por kWh para uso de terceiros na rede da Eskom. Isso esclareceu um componente-chave de custo para PPAs corporativos e estruturas de wheeling virtual, melhorando a padronização de transações para compradores que buscam renováveis entre províncias. A mudança apoia uma participação mais ampla de compradores C&I que anteriormente enfrentavam arranjos de acesso à rede sob medida e com maior atrito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como a capacidade de geração de energia renovável instalada e conectada em toda a África Austral, medida em gigawatts, e abrangendo energia solar, eólica, hidrelétrica, bioenergia, geotérmica e oceânica.

Exclusões de escopo: excluímos a geração baseada em combustíveis fósseis e a capacidade nuclear, e não contabilizamos projetos que estejam apenas anunciados ou planejados até que a entrada em operação seja comprovada.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaico e Energia Solar Concentrada)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidroelétrica (Pequena, Grande, Armazenamento Hidroelétrico por Bombagem)

- Bioenergia

- Geotermia

- Energia Oceânica (Maré e Ondas)

- Por Utilizador Final

- Serviços Públicos

- Comercial e Industrial

- Residencial

- Por Geografia

- África do Sul

- Namíbia

- Zâmbia

- Moçambique

- Botswana

- Angola

- Zimbabué

- Restante da África Austral

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma visão clara de quanta capacidade renovável existe hoje e o que está oficialmente previsto para ser adicionado. Normalmente usamos fontes públicas como estatísticas de capacidade da IRENA, conjuntos de dados de eletricidade regionais da IEA, indicadores de energia do Banco Mundial e comunicados de reguladores de energia de cada país, que são então verificados em relação a documentos de planejamento das concessionárias.

Para manter o modelo fundamentado no que pode ser construído e conectado, também revisamos fontes como planos nacionais de recursos integrados, anúncios de rodadas de aquisição de renováveis, atualizações de conexão à rede e portais de licitação. Registros de empresas, apresentações a investidores e imprensa regional confiável são usados para confirmar cronogramas de entrada em operação e a distribuição por tecnologia. Quando disponíveis, também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e informações financeiras, e contratos e licitações globais, para verificar cruzadamente os pipelines de projetos e as mudanças de propriedade. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a visão documental sobre o que está em operação versus o que está atrasado, e para confirmar os fatores práticos por trás dos novos projetos em toda a região. Conversamos com desenvolvedores, concessionárias, participantes de EPC e O&M, partes interessadas em rede e política, e grandes consumidores de eletricidade nos principais mercados da África Austral, para que as premissas possam ser ajustadas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 21% | Gerentes: 47% |

Dimensionamento de Mercado e Previsão

Nosso dimensionamento é construído a partir de uma reconstrução top-down da capacidade renovável instalada por país e tecnologia, em que séries públicas de capacidade e registros oficiais de entrada em operação são reunidos e depois alinhados à definição do estudo em gigawatts. Depois que os totais são construídos, eles são verificados cruzadamente usando aproximações bottom-up seletivas, como consolidações amostrais de capacidade de projetos por tecnologia, listas de adjudicações de aquisição e verificações de canal sobre o atraso típico de entrada em operação.

As principais entradas usadas para moldar o modelo incluem a capacidade anunciada versus adjudicada em rodadas de aquisição, a prontidão de conexão à rede e sinais de corte, metas de concessionárias e reguladores, padrões de utilização específicos por tecnologia, e a divisão entre adições em escala de serviço público e atrás do medidor. A previsão é feita usando análise de cenários, uma vez que o ritmo das políticas, o licenciamento e a disponibilidade de rede podem alterar os cronogramas, e então o feedback de especialistas é usado para definir trajetórias realistas de expansão. Quando a visibilidade bottom-up é incompleta para mercados menores, as lacunas são tratadas por meio de taxas conservadoras de conversão de pipeline e depois revalidadas em relação aos totais nacionais e às trajetórias-alvo.

Validação de Dados e Ciclo de Atualização

A validação ocorre em várias etapas, de modo que contagens excessivas óbvias e erros de tempo sejam eliminados desde o início. Comparamos os resultados com sinais independentes, como declarações nacionais de capacidade, volumes de adjudicações de aquisição e progresso na conexão à rede, e então os valores atípicos são investigados antes da aprovação final.

Uma segunda revisão por analista é realizada para verificar cálculos, consistência de unidades e se as premissas permanecem consistentes entre países e tecnologias. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes leilões, mudanças de política ou ondas de entrada em operação alteram significativamente as perspectivas. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada que corresponda aos comunicados públicos mais recentes e aos aprendizados das entrevistas.

Comparação do Tamanho do Mercado de Energia Renovável da África Austral da Mordor Intelligence com Outras Estimativas Publicadas

As estimativas publicadas para a energia renovável na África Austral costumam divergir porque algumas fontes dimensionam o mercado como receita ou investimento, enquanto outras, como este estudo, o dimensionam como capacidade instalada, e essas medidas não são intercambiáveis. As diferenças também surgem de quais países são contabilizados como África Austral e se a contagem se limita à capacidade em operação ou inclui projetos ainda em desenvolvimento.

Os principais fatores de divergência geralmente estão no tratamento do armazenamento por bombeamento dentro da hidreletricidade, se a energia solar fora da rede e atrás do medidor é contabilizada de forma consistente, e como os atrasos são tratados quando as adjudicações de aquisição ultrapassam o ano de entrada em operação previsto. A conversão de moeda não é relevante quando a unidade é gigawatts, mas o momento da atualização ainda importa, pois conexões recentes à rede podem alterar rapidamente a base do ano corrente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 37,21 bilhões de USD (2025) | |

| Associação Setorial A | 34,90 bilhões de USD (2025) | Frequentemente relatada como uma contagem mais restrita de capacidade instalada que exclui adições solares menores atrás do medidor e pode tratar o armazenamento por bombeamento separadamente, o que reduz o total em comparação com uma consolidação completa por tecnologia e usuário final. |

| Consultoria Global B | 40,60 bilhões de USD (2025) | Frequentemente reflete uma definição ampliada que inclui projetos em fase avançada de construção ou usa adições de pipeline em capacidade nominal como se já estivessem em operação, o que eleva o valor do ano corrente. |

A variação na tabela é explicada principalmente pelo que é contabilizado como em operação atualmente, e por se a energia solar distribuída e o armazenamento por bombeamento são incorporados ao mesmo total. Quando a evidência de entrada em operação e o status de conexão à rede são usados como os testes decisivos, e quando a cobertura por país é mantida consistente em toda a região, o número do ano corrente se torna mais fácil de reproduzir, sendo essa a abordagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Com que rapidez se espera que a capacidade na África Austral cresça até 2031?

As renováveis instaladas deverão subir de 37,21 GW em 2025 para 86,63 GW em 2031, implicando uma taxa de crescimento anual de 15,12% durante o período de previsão (2026-2031).

Qual a tecnologia que irá adicionar mais nova capacidade?

Espera-se que a energia eólica terrestre registe a expansão mais rápida, crescendo a uma CAGR de 24,35%, à medida que os Acordos de Compra de Energia corporativos e as futuras reservas do REIPPPP desbloqueiam projetos no Cabo Oriental e na Namíbia.

Que papel irá o hidrogénio verde desempenhar na procura futura?

O projeto Hyphen de 7 GW da Namíbia e o corredor de Boegoebaai na África do Sul poderão absorver 12 GW de renováveis até 2030, apertando o fornecimento de módulos e turbinas para promotores de serviços públicos e comerciais e industriais domésticos.

Como é que as novas regras de transporte de eletricidade alteram a contratação corporativa?

A tarifa de transporte de eletricidade da NERSA de ZAR 0,12 por kWh permite o uso das linhas da Eskom por terceiros, permitindo que empresas em Gauteng e noutros locais contratem energia solar e eólica remota a preços cerca de 15% abaixo das tarifas da rede.

Qual é o principal estrangulamento que limita as adições a curto prazo?

O congestionamento da transmissão nos corredores do Cabo do Norte e da Namíbia está a limitar a produção e a atrasar as ligações à rede; as atualizações no valor de mais de ZAR 4,5 mil milhões ainda aguardam encerramento financeiro.

Os riscos cambiais são geríveis para os investidores estrangeiros?

As garantias de risco parcial da IFC e do Banco Africano de Desenvolvimento cobrem até 40% da exposição, mas o risco cambial residual e as classificações soberanas abaixo do grau de investimento ainda elevam as margens dos empréstimos para SOFR + 450-550 pontos base.

Página atualizada pela última vez em: