Tamanho e Participação do Mercado de Resíduos para Energia do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Resíduos para Energia do Sudeste Asiático por Mordor Intelligence

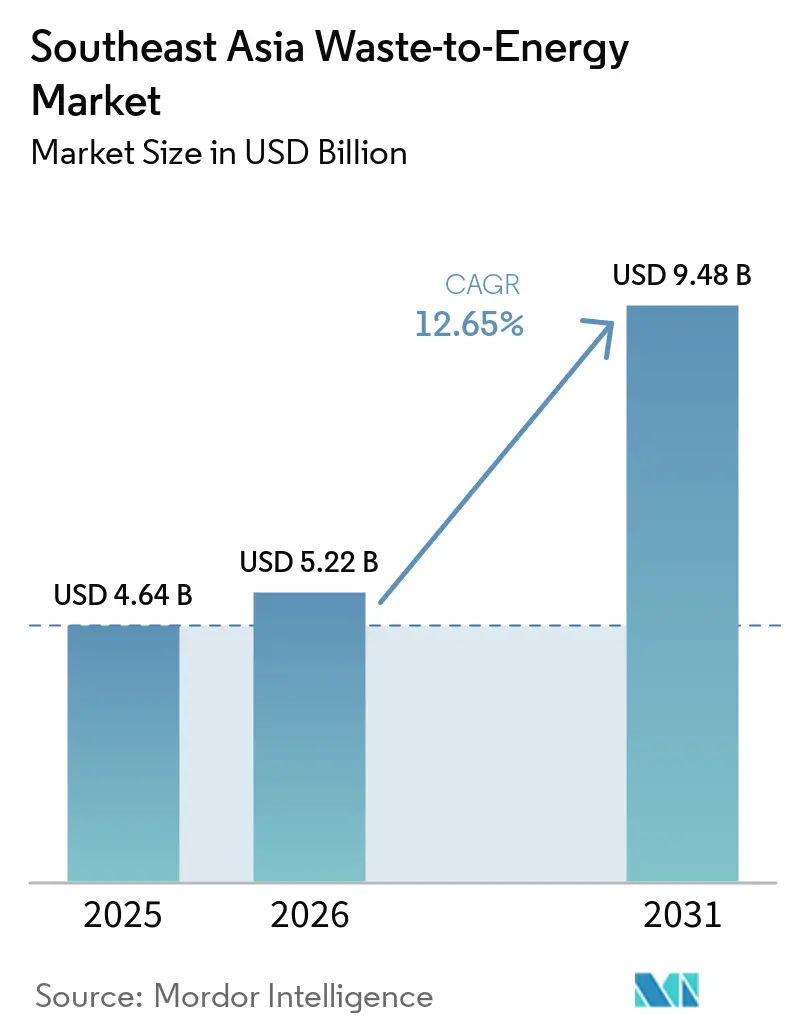

Espera-se que o tamanho do Mercado de Resíduos para Energia do Sudeste Asiático aumente de USD 4,64 bilhões em 2025 para USD 5,22 bilhões em 2026 e alcance USD 9,48 bilhões até 2031, crescendo a uma CAGR de 12,65% no período de 2026 a 2031. O crescimento urbano está elevando os volumes de resíduos em todo o Sudeste Asiático, e muitos sistemas municipais já não dispõem de capacidade suficiente em aterros sanitários para absorver as crescentes cargas de coleta. Ao mesmo tempo, a demanda por energia está aumentando em toda a região, de modo que os governos estão tratando a conversão de resíduos tanto como uma solução de descarte quanto como uma fonte de fornecimento firme de eletricidade. O apoio político está se tornando mais prático em vários países, com estruturas de aquisição mais claras, contratos de compra vinculados a concessionárias e modelos de execução público-privados que agora moldam os pipelines de projetos. A concorrência também está se tornando mais organizada, à medida que desenvolvedores de maior porte combinam tecnologia, engenharia, financiamento e operações em uma única oferta. Isso deixa o mercado de resíduos para energia do Sudeste Asiático com suporte de demanda duradouro de longo prazo, embora os retornos ainda dependam da qualidade do insumo, do desenho tarifário e da disciplina de capital.

Principais Conclusões do Relatório

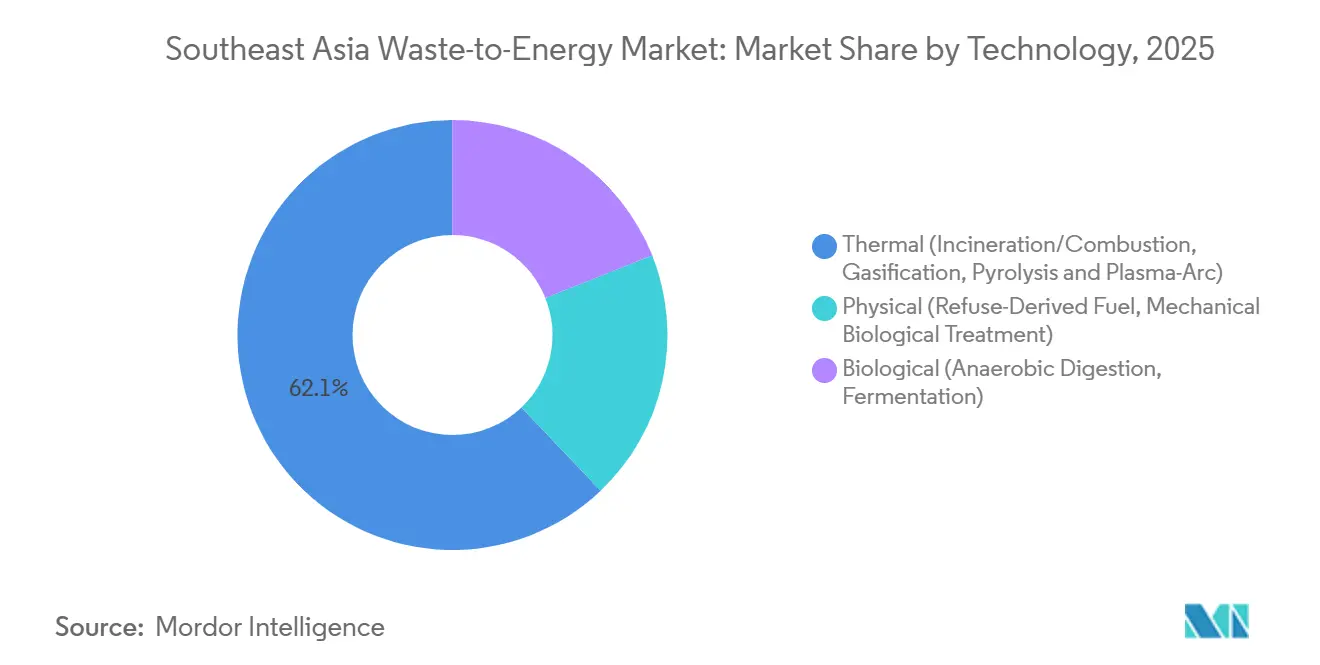

- Por tecnologia, a tecnologia térmica liderou com uma participação de 62,1% em 2025, enquanto a tecnologia biológica está projetada para registrar o maior CAGR de 14,3% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos detinham uma participação de 56,4% em 2025, enquanto os resíduos agrícolas e agroindustriais devem se expandir a um CAGR de 13,8% até 2031.

- Por produção de energia, a eletricidade representou uma participação de 52,1% em 2025, enquanto os combustíveis de transporte devem avançar a um CAGR de 15,8% até 2031.

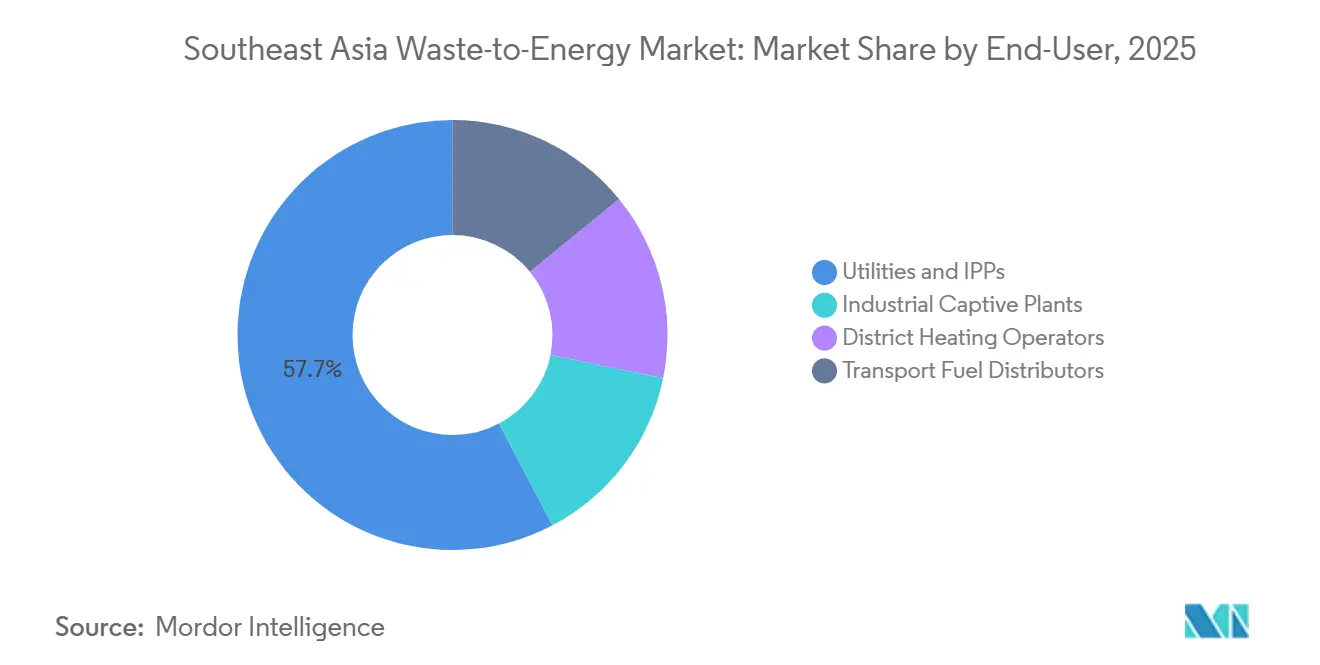

- Por usuário final, as concessionárias e produtores independentes de energia detinham 57,7% em 2025, enquanto os distribuidores de combustíveis de transporte estão projetados para crescer a um CAGR de 15,3% até 2031.

- Por geografia, a Indonésia detinha 31,6% do valor do mercado regional em 2025, enquanto o Vietnã está previsto para crescer a um CAGR de 14,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Resíduos para Energia do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da geração de resíduos em centros urbanos de rápido crescimento | +3.5% | Núcleo da APAC, especialmente Indonésia, Vietnã, Tailândia e Filipinas | Curto prazo (≤ 2 anos) |

| Metas de energia renovável e sustentabilidade | +2.2% | Singapura, Malásia, Tailândia e Vietnã | Médio prazo (2 a 4 anos) |

| Incentivos governamentais e estruturas de PPP | +2.8% | Indonésia, Vietnã, Filipinas e Malásia | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Aumento das taxas de disposição em aterros e mandatos de encerramento | +1.5% | Jacarta, Bandung, Penang, Hanói e Bangcoc | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono por meio de mercados voluntários | +1.3% | Malásia e Indonésia, com relevância regional mais ampla ao longo do tempo | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão da Geração de Resíduos Supera a Capacidade de Absorção dos Aterros Sanitários

A Indonésia gerou 56,63 milhões de toneladas de resíduos sólidos urbanos em 2023, e apenas 39% desse volume foi gerenciado adequadamente, o que demonstra o quanto os sistemas de coleta e tratamento ainda ficam aquém do próprio fluxo de resíduos.[1]Ministério do Meio Ambiente e Florestas, "Presiden Tetapkan Perpres 109/2025, Langkah Nyata Atasi Sampah Perkotaan," Governo da Indonésia, kemenlh.go.id O problema central não é apenas o aumento dos volumes de resíduos, mas o crescente hiato entre a capacidade de coleta, tratamento e disposição final nas grandes cidades e nos centros urbanos de segundo nível. Esse hiato está se tornando mais relevante porque o crescimento dos resíduos não está mais concentrado apenas nas megacidades, e os aglomerados urbanos menores já são grandes o suficiente para suportar ativos comerciais de tratamento. É por isso que os formatos de plantas na faixa de 200 a 500 tpd estão se tornando mais viáveis em partes da região onde as redes de coleta ainda não conseguem suportar projetos centralizados de grande porte. Essas condições locais tornam os modelos importados de grandes plantas menos transferíveis sem mudanças de escala, logística e financiamento. Como resultado, o mercado de resíduos para energia do Sudeste Asiático está se expandindo de uma solução metropolitana restrita para uma categoria mais ampla de infraestrutura municipal.

Incentivos Governamentais e Estruturas de PPP Desbloqueando o Financiamento

O Regulamento Presidencial nº 109 de 2025 da Indonésia substituiu a estrutura anterior de taxa de disposição dupla e contrato de compra de energia por uma tarifa fixa única de USD 0,20/kWh no âmbito de um contrato de compra de energia de 30 anos, o que alterou materialmente a bancabilidade dos projetos. O regulamento também transferiu a aquisição para um quadro mais centralizado, o que reduziu a fragmentação entre a tomada de decisão municipal e a execução dos projetos. Na Tailândia, um pacote de THB 16,6 bilhões, equivalente a USD 521,5 milhões, apoiado pelo Banco Asiático de Desenvolvimento para 12 plantas industriais de resíduos para energia demonstrou como o apoio multilateral pode desbloquear projetos que anteriormente enfrentavam restrições de financiamento.[2]Banco Asiático de Desenvolvimento, "ADB, GWTE Sign 16.6 Billion Baht Deal To Advance Industrial Waste Management In Thailand," Banco Asiático de Desenvolvimento, adb.org Essas medidas políticas são importantes porque o capital privado se move mais rapidamente quando as tarifas, a entrega de resíduos e os termos de concessão são definidos antecipadamente. Elas também favorecem patrocinadores que podem avançar do financiamento para a engenharia e as operações da planta sem depender de uma longa cadeia de contrapartes. Esta é uma das razões mais claras pelas quais o mercado de resíduos para energia do Sudeste Asiático está passando de projetos-piloto dispersos para pipelines de projetos maiores e mais replicáveis.

Metas de Energia Renovável e Sustentabilidade Elevando o Processamento Obrigatório de Resíduos para Energia

A Taxonomia do Setor de Gestão de Resíduos da Tailândia, publicada em maio de 2025, classificou formalmente os resíduos para energia como uma atividade verde que pode se qualificar para empréstimos vinculados à sustentabilidade, o que oferece aos credores uma base mais clara para financiar projetos elegíveis. Isso é relevante porque a questão do financiamento no mercado de resíduos para energia do Sudeste Asiático não se refere apenas ao descarte de resíduos, mas também à adequação dos projetos aos quadros nacionais de descarbonização. O Vietnã também avançou nessa direção, e a Cidade de Ho Chi Minh tem como meta que mais de 90% dos resíduos domésticos sejam processados por meio de incineração de resíduos para energia entre 2025 e 2030. Uma vez que os resíduos para energia estejam vinculados a metas formais de energia renovável, o processamento das plantas torna-se menos discricionário e mais integrado ao planejamento de infraestrutura pública. Isso também cria uma abertura para compradores industriais que precisam de eletricidade de baixo carbono rastreável ou certificados para apoiar as reivindicações de descarbonização de fábricas. O resultado é que o mercado de resíduos para energia do Sudeste Asiático está ganhando suporte tanto da demanda de concessionárias públicas quanto da demanda privada por sustentabilidade.

Mandatos de Encerramento de Aterros Criando Insumo Cativo para Novas Plantas

O aterro sanitário Bantargebang de Jacarta acumulou 55 milhões de toneladas de resíduos desde 1989, e as comunidades vizinhas relataram prevalência de asma 40% maior e incidência de diarreia 72% maior, o que transformou a pressão sobre os aterros em uma questão de saúde pública tanto quanto em uma questão de resíduos. Isso é relevante porque o encerramento de aterros não é mais um objetivo ambiental distante nos maiores mercados urbanos da região. O Ministério do Meio Ambiente da Indonésia também identificou 343 locais de descarte a céu aberto cujo encerramento poderia liberar um potencial econômico anual de resíduos para energia no valor de IDR 26,5 trilhões, equivalente a USD 1,5 bilhão. Na Malásia, Penang encerrou o aterro de Jelutong em novembro de 2025 após 40 anos de operação, o que acrescentou impulso prático ao planejamento de tratamento alternativo. Uma vez que os encerramentos de aterros comecem a se tornar vinculantes, os operadores de plantas ganham um fluxo de resíduos residuais mais seguro dentro de áreas de captação definidas. Isso melhora a utilização de longo prazo e fortalece a economia dos projetos em todo o mercado de resíduos para energia do Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e longos períodos de retorno | -1.8% | Mais agudo na Indonésia, Filipinas e Vietnã para projetos greenfield | Longo prazo (≥ 4 anos) |

| Oposição pública às emissões de dioxinas e NOx | -1.2% | Mais forte na Indonésia e na Tailândia | Médio prazo (2 a 4 anos) |

| Variabilidade do insumo com baixo poder calorífico e alta umidade | -0.9% | Indonésia, Filipinas e Vietnã em estágio inicial | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial Compromete a Bancabilidade dos Projetos em Toda a Região

Anúncios recentes de projetos mostram que plantas da classe de 1.000 tpd na região ainda exigem compromissos de capital na casa das centenas de milhões de dólares, o que mantém as barreiras de financiamento elevadas para novos entrantes. A instalação de Sungai Udang na Malásia tem um custo de projeto de RM 660 milhões, equivalente a USD 149 milhões, para 1.056 tpd e 22 MW sob uma concessão de 34 anos. A expansão da Fase 2 de Hanói em Soc Son adiciona 1.600 tpd e carrega um investimento de VND 5.830 bilhões, equivalente a USD 239 milhões. Os longos prazos de concessão ajudam a visibilidade da receita, mas os credores permanecem cautelosos quando as tarifas não se ajustam à inflação ao longo da vida operacional do ativo. Os sistemas de pré-tratamento, os controles de emissões e o risco de construção elevam o custo de entrada mesmo antes de uma planta atingir uma utilização estável. Isso significa que o mercado de resíduos para energia do Sudeste Asiático ainda favorece patrocinadores com balanços patrimoniais mais sólidos, melhor controle de empreiteiros e acesso a apoio soberano ou multilateral.

A Variabilidade do Insumo Impõe Custos Ocultos de Adaptação Tecnológica

Os fluxos de resíduos urbanos na Indonésia e nas Filipinas apresentam alto teor orgânico e alta umidade, o que reduz o poder calorífico e dificulta a manutenção de uma combustão estável. Isso cria uma incompatibilidade entre as características locais dos resíduos e as premissas convencionais dos equipamentos europeus, especialmente quando as plantas são projetadas em torno de fluxos de entrada mais secos e homogêneos. Na Tailândia, a C&G Environmental Protection adaptou a tecnologia de grelha da Hitachi Zosen Inova para as condições locais de resíduos, o que demonstra que a localização tecnológica já é necessária em escala comercial. As variações sazonais acrescentam outra camada de dificuldade porque as cargas da estação chuvosa podem alterar o desempenho das caldeiras e os ciclos de manutenção dentro da mesma planta. Quando a regulamentação não aloca claramente o risco de composição, os desenvolvedores e as autoridades locais devem resolver essa questão por meio de negociações diretas de concessão. Esse ônus oculto de adaptação retarda a replicação e aumenta o risco de execução em todo o mercado de resíduos para energia do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Térmica Mantém Vantagem de Escala enquanto a Biológica Acelera

A tecnologia térmica detinha 62,1% da participação do mercado de resíduos para energia do Sudeste Asiático em 2025, mantendo-se como a rota dominante para grandes sistemas de tratamento urbano. Essa liderança decorre da adequação entre a incineração em grelha e os resíduos urbanos de alto processamento, especialmente onde a economia dos projetos depende de entrada contínua e contrato firme de compra de energia. A instalação de Soc Son em Hanói já processava 70% dos resíduos domésticos diários da cidade quando foi inaugurada em outubro de 2025, o que demonstra a capacidade dos sistemas térmicos de absorver grandes fluxos de resíduos urbanos. As plantas térmicas também se beneficiam de modelos operacionais mais maduros, grupos de empreiteiros mais amplos e uma interface comercial mais clara com concessionárias e autoridades locais.

A tecnologia biológica deve se expandir a uma CAGR de 14,3% de 2026 a 2031, tornando-se o segmento de tecnologia de crescimento mais rápido no mercado de resíduos para energia do Sudeste Asiático. O segmento é impulsionado principalmente por projetos de efluentes de usinas de óleo de palma na Malásia e na Indonésia, onde os fluxos de resíduos são concentrados e a captura de metano é comercialmente relevante. Esperava-se que a Malásia e a Indonésia produzissem 80,4 milhões de toneladas métricas de óleo de palma bruto em 2025, ou 83% da produção global, o que sustenta uma base de resíduos muito grande para sistemas de digestão anaeróbia e biogás. No entanto, menos de 10% das usinas de óleo de palma indonésias haviam instalado digestão anaeróbia no início de 2026, de modo que o crescimento parte de uma base instalada baixa, embora a disponibilidade de insumos seja alta. As tecnologias físicas, como a produção de combustível derivado de resíduos e o tratamento mecânico-biológico, ainda apoiam as rotas de co-combustão e recuperação, mas permanecem secundárias às rotas térmica e biológica na indústria de resíduos para energia do Sudeste Asiático.

Por Tipo de Resíduo: Os Resíduos Sólidos Urbanos Ancoram o Mercado enquanto os Resíduos Agrícolas Aceleram

Os resíduos sólidos urbanos representaram 56,4% do tamanho do mercado de resíduos para energia do Sudeste Asiático em 2025, mantendo-os no centro do desenvolvimento de projetos em toda a região. Essa posição reflete o vínculo direto entre os sistemas municipais de coleta de resíduos e os modelos de concessão apoiados pelo governo. O programa nacional da Indonésia tem como meta 34 cidades e 30 zonas de aglomeração até 2029, com entrada planejada de resíduos de 33.000 tpd, o que reforça os resíduos urbanos como a principal base de volume para futuras plantas. Os resíduos industriais também estão ganhando peso na Tailândia e no Vietnã à medida que os padrões de conformidade ambiental se tornam mais rigorosos nos parques industriais e nas zonas de manufatura para exportação.

Os resíduos agrícolas e agroindustriais devem crescer a uma CAGR de 13,8% de 2026 a 2031, tornando-os o fluxo de resíduos de crescimento mais rápido no mercado de resíduos para energia do Sudeste Asiático. A maior oportunidade está na economia do óleo de palma, onde grandes volumes de resíduos ricos em metano permanecem subutilizados. Em outubro de 2025, a Bioeconomy Corporation da Malásia assinou um MOU com a Polaris Bio para uma rede de RM 700 milhões, equivalente a USD 158 milhões, de mais de 20 instalações de Bio-GNC, o que destacou o crescente interesse comercial na monetização de resíduos. As Filipinas também estão testando a conversão descentralizada de resíduos, e o projeto-piloto Biosfair em Laguna está programado para processar 1.200 toneladas de resíduos orgânicos anualmente, gerando 250.000 kWh por ano. Esses projetos mostram que os sistemas baseados em resíduos podem escalar rapidamente onde o insumo é concentrado e a logística de coleta é mais simples do que nos sistemas mistos de resíduos urbanos.

Por Produção de Energia: A Eletricidade Prevalece enquanto os Combustíveis de Transporte Reformulam as Cadeias de Valor

A eletricidade detinha 52,1% do tamanho do mercado de resíduos para energia do Sudeste Asiático em 2025, tornando-a a maior categoria de produção por uma margem clara. O segmento se beneficia de contratos de longo prazo com concessionárias, estruturas de liquidação mais simples e a capacidade de monetizar grandes volumes por meio dos sistemas de rede existentes. A planta de Soc Son em Hanói processa 5.000 tpd e gera 90 MW, o que ilustra a vantagem de escala dos projetos de resíduos para energia orientados à geração de energia em ambientes urbanos densos. A Instalação Integrada de Gestão de Resíduos Tuas Nexus de Singapura gerará 2.565 MWh de eletricidade diariamente quando estiver totalmente operacional, e essa produção pode atender a até 3% da demanda nacional de eletricidade.

Os combustíveis de transporte devem crescer a uma CAGR de 15,8% de 2026 a 2031, tornando-os o fluxo de produção de crescimento mais rápido no mercado de resíduos para energia do Sudeste Asiático. Isso reflete uma mudança do modelo de eletricidade pura para combustíveis de baixo carbono que podem atender a usuários de frete, navegação e industriais. A Indonésia passou de um mandato de biodiesel B40 em 2025 para B50 em 2026, o que fortalece o caso político mais amplo para rotas de combustível renovável a partir de resíduos e biomassa. A PT Prakarsa Energi Sejahtera está desenvolvendo uma planta de pirólise no aterro de Benowo em Surabaya, projetada para produzir de 60 a 70 quilolitros de combustível renovável equivalente ao diesel por dia, o que oferece ao segmento um exemplo comercial visível. Esta parte da indústria de resíduos para energia do Sudeste Asiático ainda está em um estágio mais inicial, mas está ampliando o modelo de receita além da geração vinculada à rede elétrica.

Por Usuário Final: Concessionárias e PIPs Dominam, mas Distribuidores de Combustível de Transporte Crescem Mais Rápido

As concessionárias e os produtores independentes de energia detinham 57,7% da participação do mercado de resíduos para energia do Sudeste Asiático em 2025, o que confirma que o modelo comercial dominante ainda passa pelo contrato de longo prazo com concessionárias. Esse segmento permanece o maior porque os sistemas de aquisição municipal e nacional são projetados em torno do despacho na rede, da liquidação previsível e das vendas de energia apoiadas por concessão. A Keppel Infrastructure Trust tratou mais de 35% dos resíduos urbanos incineráveis de Singapura no exercício fiscal de 2025, desviou 97% dos resíduos processados dos aterros sanitários e recuperou 6.000 toneladas de sucata metálica das cinzas de fundo, o que demonstra como grandes operadores podem combinar descarte, recuperação e monetização vinculada a concessionárias em uma única plataforma. Os projetos cativos industriais também estão se expandindo no Vietnã e na Tailândia à medida que os fabricantes buscam maior controle sobre o manuseio de resíduos e os relatórios de emissões.

Os distribuidores de combustível de transporte devem crescer a uma CAGR de 15,3% de 2026 a 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de resíduos para energia do Sudeste Asiático. Seu crescimento acompanha a mesma mudança observada nos mercados de produção, onde o bio-GNL, o bio-GNS e os combustíveis líquidos renováveis estão avançando em direção à relevância comercial. A demanda do frete rodoviário e da navegação é especialmente importante porque esses compradores precisam de opções de combustível de baixo carbono compatíveis em volumes utilizáveis. Na Tailândia, a Gulf Waste to Energy Holdings obteve financiamento apoiado pelo Banco Asiático de Desenvolvimento para 12 plantas industriais com 96 MW de capacidade contratada, o que demonstra que as rotas comerciais não vinculadas a concessionárias ainda podem alcançar o fechamento financeiro quando as estruturas dos projetos são sólidas. Com o tempo, essa base de compradores mais ampla deve tornar o mercado de resíduos para energia do Sudeste Asiático menos dependente de um único canal de usuário final.

Nota: As participações de segmento de todos os segmentos individuais estão disponveis mediante a compra do relatório

Análise Geográfica

Mercado de Resíduos para Energia em Singapura

A Indonésia representou 31,6% do tamanho do mercado de resíduos para energia do Sudeste Asiático em 2025, mantendo-se como o maior mercado nacional da região. O pipeline atual está centrado em 34 plantas planejadas em 34 cidades, e o início das obras para 5 aglomerações prioritárias estava previsto para junho de 2026, com cada instalação projetada para processar mais de 1.000 tpd. A expansão indonésia é importante porque desloca o mercado de projetos urbanos isolados para um programa coordenado em nível nacional. O Vietnã deve crescer a uma CAGR de 14,8% de 2026 a 2031, tornando-se a geografia de crescimento mais rápido no mercado de resíduos para energia do Sudeste Asiático. Hanói iniciou as obras da planta de Nui Thoong em maio de 2026 com uma capacidade de processamento planejada de 2.000 tpd e uma capacidade de geração de 45 MW, enquanto a cidade também avançou na próxima fase de Soc Son para elevar a produção total para 135 MW quando concluída.

Singapura possui o ecossistema de resíduos para energia mais maduro da região, com capacidade de incineração operacional já integrada à gestão nacional de resíduos. Quando totalmente operacional, o Tuas Nexus processará 5.800 tpd e gerará 2.565 MWh de eletricidade por dia, o que reduzirá as cargas dos aterros em 30% em relação aos níveis de 2018. O mercado também demonstrou profundidade contínua em maio de 2026, quando AECOM, Binnies e Ramboll foram nomeados como engenheiros dos proprietários para a Fase 2 da instalação. A Malásia está passando de atividades-piloto para um programa mais amplo, liderado pela planta PPP de Sungai Udang e por um impulso paralelo em Bio-GNC vinculado a resíduos de palma.

A Tailândia se destaca pela amplitude de suas atividades tanto nos fluxos de resíduos urbanos quanto industriais, o que lhe confere uma base de demanda mais diversificada do que vários pares regionais. Em fevereiro de 2026, o Banco Asiático de Desenvolvimento assinou um pacote de financiamento de THB 16,6 bilhões, equivalente a USD 521,5 milhões, para 12 plantas industriais de resíduos para energia com 96 MW de capacidade contratada, marcando a primeira grande expansão industrial do país nesse campo. As Filipinas permanecem em um estágio mais inicial, mas projetos-piloto de digestão descentralizada e etapas formais de leilão estão começando a criar uma rota de desenvolvimento mais clara. O restante do Sudeste Asiático, incluindo Mianmar, Camboja e partes da sub-região do Mekong, ainda possui infraestrutura de plantas limitada e apoio político em estágio inicial. Isso deixa o mercado de resíduos para energia do Sudeste Asiático com uma combinação de sistemas urbanos maduros, mercados de expansão acelerada e oportunidades de fronteira de longo horizonte.

Mercado de Resíduos para Energia na Indonésia

A Indonésia emerge como o mercado mais dinâmico da região, com projeções indicando uma taxa de crescimento notável de aproximadamente 23% durante o período de previsão 2024-2029. A rápida urbanização do país e o aumento da geração de resíduos criaram oportunidades significativas para o desenvolvimento de resíduos para energia. O governo da Indonésia implementou políticas e incentivos abrangentes para atrair investimentos no setor, incluindo tarifas feed-in e benefícios fiscais para projetos de resíduos para energia. A abordagem do país ao desenvolvimento de resíduos para energia é particularmente notável por seu foco tanto em tecnologias de tratamento térmico quanto biológico de resíduos, permitindo soluções diversificadas de tratamento de resíduos. O compromisso do governo em reduzir a dependência de aterros sanitários e aumentar a geração de energia renovável levou ao desenvolvimento de inúmeras instalações de resíduos para energia nas principais cidades. O crescimento do mercado é ainda apoiado pela forte participação do setor privado e por colaborações internacionais no desenvolvimento de projetos. A vasta extensão geográfica do país e a crescente população urbana continuam a impulsionar a expansão da infraestrutura de resíduos para energia, tornando-o um mercado cada vez mais atrativo para investidores e fornecedores de tecnologia.

Mercado de Resíduos para Energia na Tailândia

A Tailândia se consolidou como um player-chave no setor de resíduos para energia do Sudeste Asiático, impulsionada por seus planos abrangentes de desenvolvimento de energia renovável e por um marco regulatório de apoio. A abordagem do país ao desenvolvimento de resíduos para energia é caracterizada por uma combinação equilibrada de tecnologias, incluindo métodos de tratamento térmico e biológico. O sucesso da Tailândia no setor é sustentado por sua infraestrutura bem desenvolvida de coleta de resíduos e pelo forte apoio governamental a projetos de energia renovável. O país implementou diversas iniciativas para promover o desenvolvimento de resíduos para energia, incluindo tarifas feed-in atrativas e incentivos ao investimento. O crescimento do mercado é ainda apoiado pelo aumento da conscientização ambiental e pela necessidade de soluções sustentáveis de gestão de resíduos em áreas urbanas. O setor de resíduos para energia da Tailândia se beneficia da forte participação do setor privado e da expertise tecnológica, com inúmeras empresas internacionais ativamente envolvidas no desenvolvimento de projetos. O compromisso do governo em aumentar a capacidade de energia renovável e reduzir a dependência de combustíveis fósseis continua a impulsionar a expansão do mercado.

Mercado de Resíduos para Energia na Malásia

A Malásia emergiu como um player significativo no mercado de resíduos para energia do Sudeste Asiático, impulsionada por seu forte compromisso com a gestão sustentável de resíduos e o desenvolvimento de energia renovável. A abordagem do país em relação aos resíduos para energia é caracterizada por um foco em tecnologias inovadoras e soluções eficientes de tratamento de resíduos. O desenvolvimento do mercado da Malásia é apoiado por políticas governamentais abrangentes que promovem a energia renovável e a sustentabilidade ambiental. O país atraiu com sucesso investimentos domésticos e internacionais em projetos de resíduos para energia por meio de diversos esquemas de incentivos e regulamentações de apoio. O crescimento do mercado é ainda impulsionado pelo aumento da urbanização e pela necessidade de soluções eficientes de gestão de resíduos nas principais cidades. O setor de resíduos para energia da Malásia se beneficia de fortes capacidades tecnológicas e de uma rede de infraestrutura bem desenvolvida. A ênfase do governo nos princípios da economia circular e no desenvolvimento sustentável continua a criar novas oportunidades para a expansão do mercado.

Mercado de Resíduos para Energia em Outros Países

O mercado de resíduos para energia em outros países do Sudeste Asiático, incluindo Vietnã, Filipinas, Mianmar, Camboja, Laos e Brunei, demonstra níveis variados de desenvolvimento e potencial. Esses mercados são caracterizados pelo aumento da conscientização sobre práticas sustentáveis de gestão de resíduos e pelo crescente interesse em soluções de energia renovável. Enquanto alguns países estão nos estágios iniciais de desenvolvimento do mercado, outros estão avançando rapidamente em suas capacidades de resíduos para energia por meio de iniciativas governamentais e parcerias internacionais. O desenvolvimento da infraestrutura de resíduos para energia nesses países é impulsionado por fatores como urbanização, preocupações ambientais e a necessidade de fontes de energia sustentáveis. Muitos desses mercados estão experimentando crescente interesse de investidores internacionais e fornecedores de tecnologia, particularmente em países com marcos regulatórios favoráveis e incentivos ao investimento. O desenvolvimento futuro desses mercados provavelmente será influenciado por fatores como políticas governamentais, avanço tecnológico e acesso a financiamento.

Panorama Competitivo

Principais Empresas no Mercado de Resíduos para Energia do Sudeste Asiático

O mercado de resíduos para energia do Sudeste Asiático é moderadamente fragmentado, e a vantagem competitiva é moldada mais pela solidez tecnológica e pela capacidade de execução do que pelo volume regional isoladamente. Os fabricantes de equipamentos originais japoneses mantêm uma posição duradoura em sistemas de grelha de alta capacidade, especialmente em Singapura e na Tailândia, onde a confiabilidade e o desempenho em termos de emissões têm maior peso. O negócio de infraestrutura da Keppel demonstra o valor dos modelos operacionais integrados, com receita recorrente no exercício fiscal de 2025 de 703 milhões de USD e EBITDA de soluções de descarbonização e sustentabilidade com crescimento de 32% em relação ao ano anterior, atingindo 101,35 milhões de USD. Esses resultados são relevantes porque demonstram que operadores com capacidades de tratamento de resíduos, energia e recuperação de recursos podem obter receitas além das simples taxas de portão. Na prática, o mercado recompensa empresas capazes de manter o alto desempenho das plantas ao longo de longos períodos de concessão.

Os desenvolvedores chineses estão expandindo de forma agressiva no Vietnã e na Indonésia, utilizando a escala de contratos de engenharia, aquisição e construção domésticos e a profundidade manufatureira para oferecer preços mais competitivos e implantação mais rápida. Essa estratégia é visível nas parcerias firmadas em janeiro de 2026 na Indonésia entre a BPI Danantara e a Wangneng Environment Co. e a Zhejiang Weiming Environment Protection Co. para projetos em Bekasi e Denpasar. As empresas europeias ainda ocupam uma posição importante, mas seu papel está migrando para a engenharia de controle de emissões, mandatos de engenheiro-proprietário e suporte especializado de processos. A nomeação em maio de 2026 da AECOM, Binnies e Ramboll para a Fase 2 do Tuas Nexus é um exemplo claro desse posicionamento de maior valor agregado.

As oportunidades de espaço em branco são mais expressivas na gaseificação industrial e pirólise, no tratamento biológico modular de resíduos agrícolas e nas rotas de conversão em combustíveis de transporte. Essas áreas são atrativas porque se adequam a fluxos de resíduos mais difíceis de monetizar exclusivamente por meio da incineração tradicional conectada à rede elétrica. A monetização de créditos de carbono também está se tornando cada vez mais relevante, onde a captura de metano ou as rotas de bioenergia certificadas podem adicionar uma segunda fonte de receita. Na Malásia, o programa registrado na Verra da Monsoon Carbon já gerava créditos negociados a 10 USD por tonelada de CO2e, o que sugere que a certificação pode melhorar materialmente a viabilidade econômica dos projetos para os pioneiros. No geral, o mercado de resíduos para energia do Sudeste Asiático favorece patrocinadores capazes de combinar controle de matéria-prima, financiamento, adaptação tecnológica e gestão de conformidade em uma única plataforma de entrega.

Mercado Dominado por Parcerias Estratégicas e Integração

O mercado de resíduos para energia do Sudeste Asiático exibe uma combinação de conglomerados globais e especialistas regionais, com players internacionais frequentemente fazendo parcerias com entidades locais para navegar pelos desafios específicos do mercado e pelos requisitos regulatórios. A estrutura do mercado é caracterizada por um nível moderado de consolidação, com grandes players como Keppel Seghers e Mitsubishi Heavy Industries mantendo posições fortes por meio de sua presença estabelecida e expertise tecnológica. O panorama competitivo é cada vez mais moldado por parcerias público-privadas, particularmente em países como Singapura e Tailândia, onde as iniciativas governamentais desempenham um papel crucial no desenvolvimento do mercado.

O mercado testemunhou atividade significativa de fusões e aquisições, com empresas como Keppel Seghers adquirindo participações em empresas especializadas para aprimorar suas capacidades tecnológicas e ofertas de serviços. As joint ventures tornaram-se um modo preferido de entrada e expansão no mercado, como demonstrado pelas colaborações entre empresas como PT Jakarta Propertindo e Fortum. Essas alianças estratégicas não apenas estão facilitando a transferência de tecnologia, mas também ajudando as empresas a compartilhar riscos de projetos e aproveitar o conhecimento do mercado local, mantendo vantagens competitivas em suas respectivas áreas de expertise.

Inovação e Localização Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e expandam sua participação de mercado, é essencial uma abordagem multifacetada que combine inovação tecnológica, compreensão do mercado local e excelência operacional. As empresas precisam focar no desenvolvimento de soluções custo-efetivas que abordem os desafios específicos de gestão de resíduos regionais, ao mesmo tempo em que atendem a regulamentações ambientais cada vez mais rigorosas. Construir relacionamentos sólidos com autoridades locais e agências de gestão de resíduos tornou-se crucial, pois o apoio governamental e o alinhamento de políticas influenciam significativamente o sucesso dos projetos. A capacidade de oferecer modelos de financiamento flexíveis e demonstrar históricos de sucesso em mercados similares está se tornando cada vez mais importante para manter a vantagem competitiva.

Novos entrantes e empresas desafiadoras podem ganhar terreno focando em segmentos de nicho de mercado ou em soluções tecnológicas específicas que atendam a necessidades não atendidas na cadeia de valor de resíduos para energia. Os fatores de sucesso incluem o desenvolvimento de modelos de negócios inovadores que possam superar os altos requisitos de capital típicos do setor, ao mesmo tempo em que constroem parcerias locais sólidas para navegar pelos marcos regulatórios e garantir aprovações de projetos. As empresas também devem considerar a crescente ênfase na sustentabilidade ambiental e nos princípios da economia circular, pois esses fatores influenciam significativamente as preferências dos clientes e os requisitos regulatórios. A capacidade de demonstrar benefícios ambientais claros e criação de valor social tornará-se cada vez mais importante tanto para os incumbentes quanto para os novos entrantes na obtenção de novos projetos e na manutenção da posição de mercado. Além disso, focar na valorização de resíduos pode proporcionar uma vantagem competitiva ao transformar resíduos em recursos valiosos.

Líderes do Setor de Resíduos para Energia do Sudeste Asiático

-

Mitsubishi Heavy Industries Ltd

-

Keppel Infrastructure Holdings

-

Hitachi Zosen Corp

-

China Everbright Environment Group

-

Veolia Environment SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Xuan Mai Urban Environment Company e a Green Marble JSC iniciaram a construção da planta de tratamento de resíduos de alta tecnologia e resíduos para energia de Nui Thoong na comuna de Xuan Mai, Hanói, com um investimento total de aproximadamente USD 200 milhões. A instalação foi projetada para processar 2.000 toneladas de resíduos diariamente e gerar 45 MW de eletricidade para a rede nacional. Este projeto marca a primeira planta de resíduos para energia de alta tecnologia no sudoeste de Hanói, abordando a longa ausência de instalações de tratamento de resíduos sólidos em grande escala na área.

- Maio de 2026: A joint venture de AECOM, Binnies e Ramboll foi nomeada pela Agência Nacional de Meio Ambiente (NEA) de Singapura como engenheira dos proprietários para a Fase 2 da Instalação Integrada de Gestão de Resíduos Tuas Nexus, estendendo um mandato de engenharia plurianual que sustenta o programa de infraestrutura de resíduos para energia emblemático de Singapura, avaliado em mais de USD 1,5 bilhão. A nomeação segue os trabalhos anteriores da Fase 1 e posiciona a joint venture para supervisionar 2.900 tpd de capacidade adicional de resíduos para energia, incluindo a futura integração de captura de carbono no local.

- Abril de 2026: Hanói iniciou a expansão da Fase 2 da Planta de Resíduos para Energia de Soc Son, adicionando 1.600 tpd de capacidade para tratar resíduos anteriormente depositados em aterros e aumentando a produção total para 135 MW; o investimento total para esta expansão é de aproximadamente VND 5.830 bilhões (USD 239 milhões). A conclusão total da planta está prevista para o quarto trimestre de 2027, tornando Soc Son uma das maiores instalações de resíduos para energia do mundo em capacidade instalada.

- Março de 2026: Na cidade de Da Nang, o Banco para Agricultura e Desenvolvimento Rural do Vietnã (Agribank) e a Vietnam Environment Joint Stock Company (membro do Grupo Amaccao) realizaram uma Cerimônia de Assinatura de Contrato de Crédito para a implementação do projeto da Planta de Incineração de Resíduos Sólidos em Khanh Son, uma iniciativa ambiental significativa para a cidade.

Escopo do Relatório do Mercado de Resíduos para Energia do Sudeste Asiático

Resíduos para energia refere-se à conversão de diversos materiais residuais em formas utilizáveis de energia, como eletricidade, calor ou combustível. Envolve a aplicação de diferentes tecnologias para extrair energia dos resíduos, reduzindo assim o volume de resíduos que precisam ser depositados em aterros ou incinerados. Os materiais residuais mais comuns utilizados nos processos de resíduos para energia incluem resíduos sólidos urbanos (RSU), biomassa, resíduos agrícolas, resíduos industriais e lodo de esgoto. Esses materiais residuais são tipicamente ricos em conteúdo orgânico, que pode ser aproveitado para a geração de energia.

O Mercado de Resíduos para Energia do Sudeste Asiático é segmentado por tecnologia, tipo de resíduo, produção de energia, usuário final e geografia. Por tecnologia, o mercado é segmentado em tecnologias física, térmica e biológica. O segmento físico inclui sistemas de combustível derivado de resíduos e tratamento mecânico-biológico. O segmento térmico inclui tecnologias de incineração/combustão, gaseificação, pirólise e arco de plasma. O segmento biológico inclui tecnologias de digestão anaeróbia e fermentação. Por tipo de resíduo, o mercado é segmentado em resíduos sólidos urbanos, resíduos industriais, resíduos agrícolas e agroindustriais, lodo de esgoto e outros, incluindo resíduos comerciais, de construção e perigosos. Por produção de energia, o mercado é segmentado em eletricidade, calor, calor e energia combinados (CHP) e combustíveis de transporte, incluindo bio-GNS, bio-GNL e etanol. Por usuário final, o mercado é segmentado em concessionárias e produtores independentes de energia (PIPs), plantas cativas industriais, operadores de aquecimento urbano e distribuidores de combustível de transporte. O relatório também abrange o tamanho do mercado e as previsões para o mercado de resíduos para energia do Sudeste Asiático em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Física | |

| Térmica | Incineração |

| Coprocessamento | |

| Pirólise/Gaseificação | |

| Biológica | Digestão Anaeróbica |

| Malásia |

| Indonésia |

| Tailândia |

| Singapura |

| Vietnã |

| Restante do Sudeste Asiático |

| Tecnologia | Física | |

| Térmica | Incineração | |

| Coprocessamento | ||

| Pirólise/Gaseificação | ||

| Biológica | Digestão Anaeróbica | |

| Análise do Mercado Regional por Geografia {Tamanho do Mercado e Previsão de Demanda até 2028 (somente para regiões)} | Malásia | |

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Vietnã | ||

| Restante do Sudeste Asiático | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para os resíduos para energia no Sudeste Asiático?

O mercado de resíduos para energia do Sudeste Asiático foi avaliado em USD 4,64 bilhões em 2025, atingiu USD 5,22 bilhões em 2026 e deve alcançar USD 9,48 bilhões até 2031 a uma CAGR de 12,65%.

Qual país lidera a demanda regional?

A Indonésia detinha a maior participação nacional com 31,6% em 2025, apoiada por um programa de expansão coordenado em nível nacional em múltiplas cidades.

Qual tecnologia está se expandindo mais rapidamente?

A tecnologia térmica permaneceu como o maior segmento em 2025 com 62,1%, mas a tecnologia biológica deve crescer mais rapidamente a 14,3% até 2031.

Por que os combustíveis de transporte estão atraindo a atenção dos investidores?

Os combustíveis de transporte devem crescer a uma CAGR de 15,8% até 2031 porque o apoio político, a demanda da navegação e as necessidades de combustível renovável estão criando uma base de receita mais ampla do que a eletricidade isoladamente.

Qual é o principal desafio financeiro para os desenvolvedores de projetos?

O maior obstáculo continua sendo o alto custo de capital inicial, uma vez que as grandes plantas ainda exigem investimentos na casa das centenas de milhões de USD e dependem de longos períodos de concessão para recuperar o capital.

Qual grupo de usuários finais domina as receitas dos projetos atualmente?

As concessionárias e os produtores independentes de energia lideraram com 57,7% em 2025 porque a maioria dos grandes projetos ainda está estruturada em torno de contratos de longo prazo com concessionárias e modelos de concessão vinculados a concessionárias.

Página atualizada pela última vez em: