Tamanho e Participação do Mercado de Selantes da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

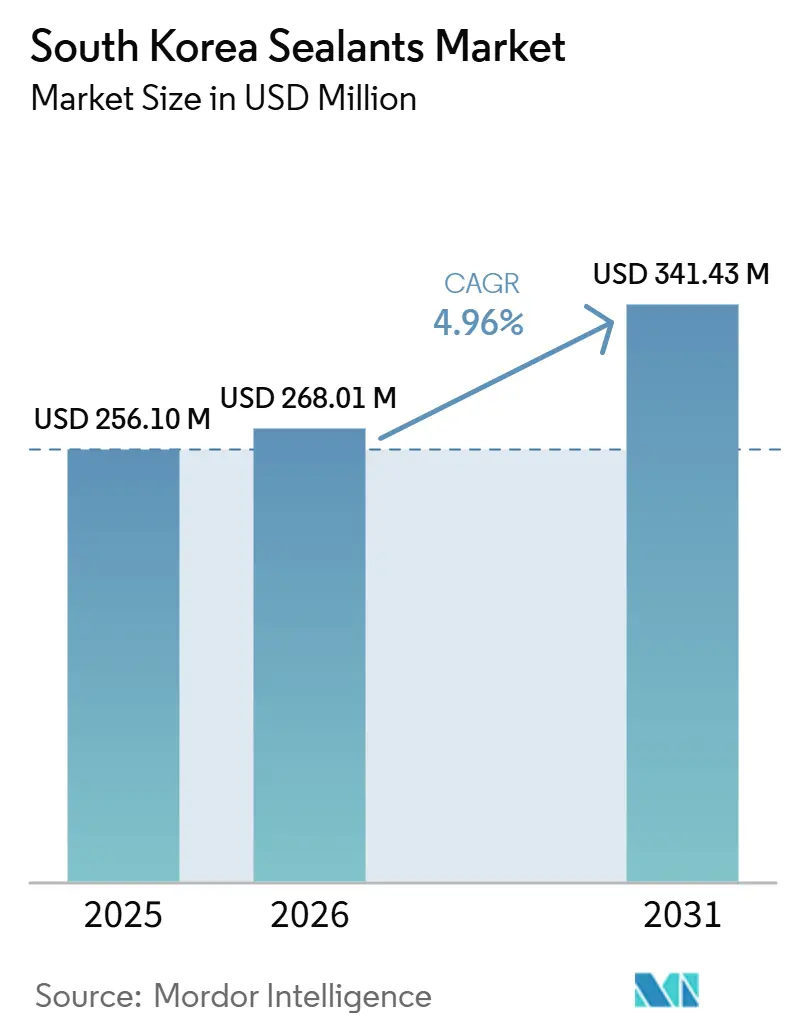

| Tamanho do mercado no ano base (2025) | 256.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 268.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 341.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Selantes da Coreia do Sul está projetado para expandir de USD 256,10 milhões em 2025 e USD 268,01 milhões em 2026 para USD 341,43 milhões até 2031, registrando um CAGR de 4,96% durante 2026-2031. A adoção acelerada de colagem multimaterial em automóveis, uma mudança para químicas de baixo teor de COV na construção e o crescimento das embalagens avançadas de semicondutores estão remodelando os padrões de demanda. As montadoras locais agora valorizam selantes que resistem à corrosão galvânica, curam em temperaturas ambiente e toleram interfaces de materiais dissimilares, levando os formuladores a ampliar portfólios em torno de tecnologias de silicone, polímero MS, poliuretano e epóxi. Os gastos públicos em habitação modular e retrofits de infraestrutura fortalecem o consumo de base, enquanto a vedação de lacunas térmicas em pacotes de baterias e a manutenção, reparo e revisão de defesa criam nichos premium que elevam os preços médios realizados. A rivalidade competitiva permanece intensa à medida que produtores multinacionais expandem a capacidade local e especialistas domésticos avançam para oportunidades em eletrônicos e aplicações de grau médico, apesar das oscilações nos preços de matérias-primas e da conformidade mais rigorosa com o K-REACH.

Principais Conclusões do Relatório

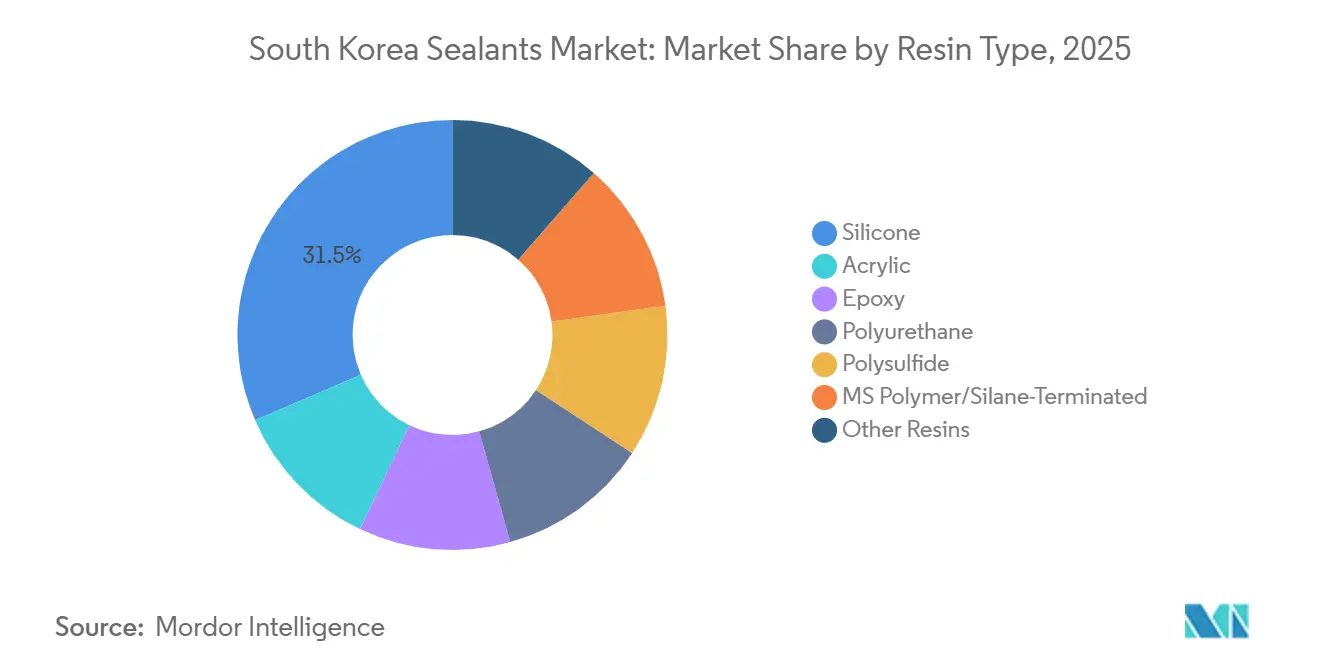

- O silicone liderou com 31,50% da receita por tipo de resina em 2025, enquanto as formulações de polímero MS/silano terminado estão projetadas para apresentar o crescimento mais rápido, com um CAGR de 6,45% até 2031.

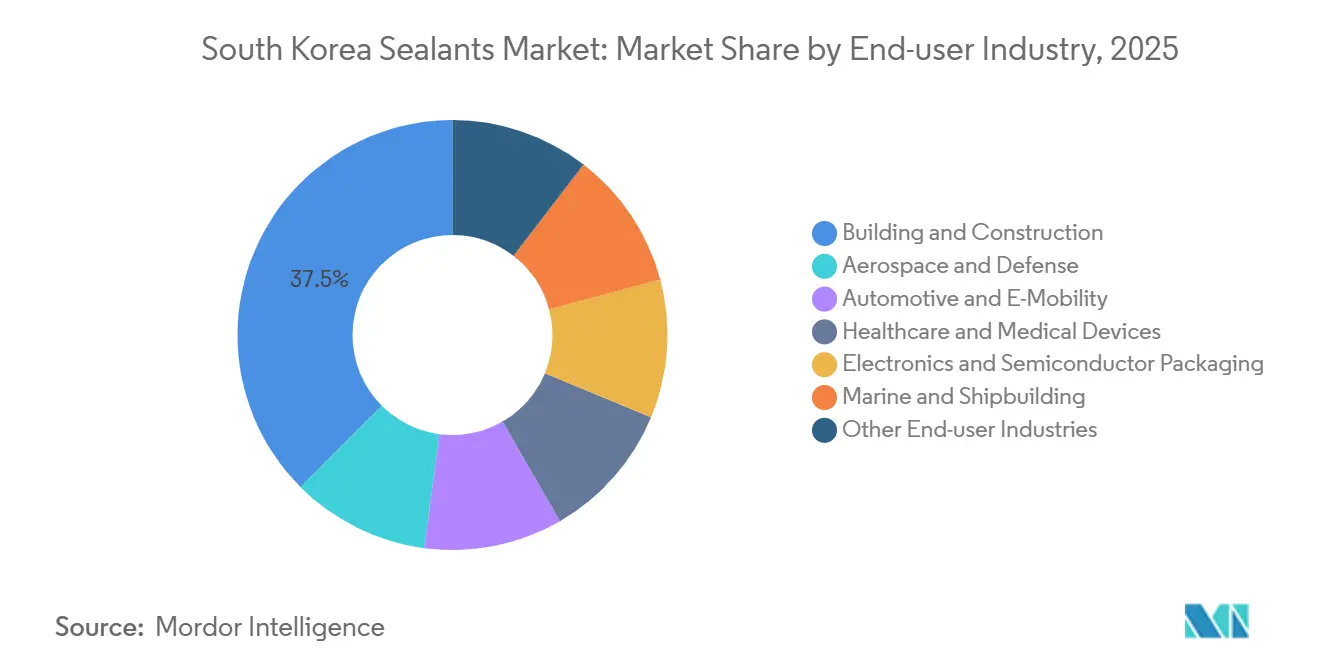

- Construção Civil capturou 37,50% do valor de uso final em 2025; eletrônicos e embalagens de semicondutores estão previstos para avançar a um CAGR de 6,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em toda a plataforma das montadoras para colagem multimaterial leve | +1.2% | Nacional, concentrado nos clusters automotivos de Ulsan e Gwangju | Médio prazo (2-4 anos) |

| Rápida expansão da construção modular pré-fabricada em zonas de alta sismicidade | +0.9% | Nacional, ganhos iniciais nas áreas metropolitanas de Seul, Busan e Incheon | Curto prazo (≤ 2 anos) |

| Mandatos de vedação de lacunas térmicas em pacotes de baterias de veículos elétricos | +1.4% | Nacional, com repercussão em plantas de baterias orientadas à exportação | Médio prazo (2-4 anos) |

| Expansão da manutenção, reparo e revisão de revestimentos compostos de defesa | +0.6% | Nacional, centrado no depósito F-35 de Sacheon e nas instalações da Hanwha | Longo prazo (≥ 4 anos) |

| Subsídios para retrofit de infraestrutura civil envelhecida | +0.8% | Nacional, priorizando a região metropolitana de Seul e rodovias provinciais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Toda a Plataforma das Montadoras para Colagem Multimaterial Leve

As montadoras estão substituindo a soldagem por pontos por adesivos estruturais para unir alumínio, fibra de carbono e aço de ultra-alta resistência sem corrosão galvânica. A Hyundai Mobis registrou um aumento de 18% ano a ano no uso de adesivos e selantes por veículo em 2024, à medida que as plataformas modulares se proliferaram. A mudança aumenta a demanda por epóxis de dois componentes que curam em linhas em movimento e selantes de cordão de polímero MS elástico que absorvem a expansão diferencial. A LG Chem e a HL Mando assinaram um acordo conjunto em fevereiro de 2025 para codesenvolver enchimentos de lacunas térmicas e adesivos isolantes para eletrônicos de ADAS, sublinhando a convergência entre vedação, gestão térmica e isolamento elétrico[1]Business Korea, "LG Chem e HL Mando se unem em Enchimentos de Lacunas Térmicas," businesskorea.co.kr.

Rápida Expansão da Construção Modular Pré-Fabricada em Zonas de Alta Sismicidade

A legislação de habitação modular apoiada pelo governo desde 2024 impulsiona a adoção da pré-fabricação, exigindo selantes aplicados em fábrica que permaneçam estanques durante o içamento e os ciclos sísmicos. Demonstrações do Instituto Coreano de Engenharia Civil e Tecnologia de Construção reduziram a mão de obra no local em 40% por meio de juntas de silicone e polímero MS pré-curadas[2]Instituto Coreano de Engenharia Civil e Tecnologia de Construção, "Demonstração de Habitação Modular," kict.re.kr. O Ministério de Terras, Infraestrutura e Transportes alocou KRW 62,4 trilhões (USD 46,8 bilhões) para 2026, com financiamento dedicado a retrofits e projetos-piloto modulares que garantem aumento de volume no curto prazo.

Mandatos de Vedação de Lacunas Térmicas em Pacotes de Baterias de Veículos Elétricos

A mitigação de fuga térmica eleva os selantes de preenchimento de lacunas ao status de componente crítico de segurança em pacotes de 800 V. A Arkema apresentou selantes de gaxeta Bostik e adesivos de descolagem sob demanda na Interbattery 2026 em Seul, visando a montagem célula a pacote que requer condutividade de 3 W/m·K. Os enchimentos de lacunas da LG Chem passaram em testes de condições severas para módulos de ADAS, ilustrando padrões térmicos e dielétricos mais elevados para eletrônicos de mobilidade de próxima geração.

Expansão da Manutenção, Reparo e Revisão de Revestimentos Compostos de Defesa

O status de depósito F-35 da Coreia do Sul aumenta a demanda por selantes de polissulfeto e epóxi certificados para reparos de revestimentos compostos. A Hanwha Aerospace expandiu a capacidade de manutenção, reparo e revisão em 2024, necessitando de curas não exotérmicas que preservem os laminados absorventes de radar. As aprovações militares de baixo volume e alta margem criam barreiras que favorecem os incumbentes com materiais qualificados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de importação de silicones especiais | -0.7% | Nacional, afetando todos os setores de uso final | Curto prazo (≤ 2 anos) |

| Déficit de capacidade local de composição em sala limpa de grau GMP | -0.4% | Nacional, impacto concentrado nos segmentos farmacêutico e de dispositivos médicos | Médio prazo (2-4 anos) |

| Custos de conformidade com a eliminação progressiva de PFAS | -0.5% | Nacional, agudo em aplicações de semicondutores e aeroespaciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Importação de Silicones Especiais

A Coreia do Sul depende de intermediários de clorossilano importados, expondo os formuladores a oscilações de matéria-prima. Os preços da borracha de silicone líquido dispararam em agosto de 2025 e esfriaram em dezembro, comprimindo as margens em contratos de construção de preço fixo. A expansão da Wacker Chemie em Jincheon mitiga parte do risco, mas ainda depende de metal de silício importado. A pressão de preços está direcionando os usuários de commodities para opções acrílicas e de polímero MS disponíveis domesticamente quando o desempenho permite.

Déficit de Capacidade Local de Composição em Sala Limpa de Grau GMP

Poucos fabricantes de selantes coreanos operam linhas de Classe ISO 7 certificadas sob a revisão KGMP de fevereiro de 2026 do Ministério de Segurança Alimentar e Farmacêutica. As montadoras farmacêuticas, portanto, importam silicones de grau médico do Japão e da Alemanha, enfrentando longos prazos de entrega e exposição cambial. O alto custo de capital e a validação de vários anos dissuadem os entrantes locais, retardando a penetração de selantes médicos domésticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Polímero MS Lidera o Crescimento em Meio à Dominância do Silicone

O silicone representou 31,50% da receita de 2025, sustentado pela ampla tolerância à temperatura operacional e adesão sem primer. A química ancora o envidraçamento de fachadas cortina, a vedação de trem de força automotivo e o encapsulamento de eletrônicos, preservando sua participação líder no mercado de selantes da Coreia do Sul até 2031. No entanto, as prioridades de especificação estão mudando silenciosamente. Os empreiteiros que substituem o silicone de cura neutra por híbridos de polímero MS evitam subprodutos de ácido acético, reduzem os COVs e protegem as fachadas cortina de alumínio sob limites mais rígidos do K-REACH. Os selantes de polímero MS estão previstos para expandir a um CAGR de 6,45% até 2031, como evidenciado por graus de construção naval aprovados pela DNV, como o MTG COATWEL SEAL 211, que prometem tempos de repintura mais rápidos e baixo odor.

O poliuretano permanece preferido em impermeabilização abaixo do nível do solo e juntas de expansão graças à superior elongação e resistência à hidrólise. A membrana UC-261 de dois componentes da Roadseal atende à KS F 3211 e protege telhados e varandas. As químicas de epóxi dominam o underfill de semicondutores, a fixação de chips e os compostos de moldagem, onde os produtos de baixo CTE da COFA curam a 80 °C enquanto limitam a deformação para proteger as pilhas de memória de alta largura de banda. Os selantes de látex acrílico mantêm participação em isolamento acústico interno e juntas de placa de gesso, mas enfrentam pressão de margem por preços de commodities. O polissulfeto permanece insubstituível na vedação de tanques de combustível e interfaces marinhas abaixo da linha d'água devido à incomparável resistência a combustível e água salgada, sustentando um nicho pequeno, mas lucrativo.

Por Indústria de Uso Final: Eletrônicos Supera a Construção

Construção Civil gerou 37,50% do valor de 2025, impulsionado por fachadas cortina e juntas de infraestrutura. No entanto, a queda nas licenças e um ciclo habitacional mais fraco moderam o crescimento, como visto na queda de 34,9% no lucro operacional da Ogong em 2025. Em nítido contraste, o segmento de eletrônicos e embalagens de semicondutores está projetado para crescer a um CAGR de 6,41% até 2031, superando o mercado geral de selantes da Coreia do Sul. O complexo de memória de alta largura de banda de USD 13 bilhões da SK Hynix, mais as linhas de embalagem avançada da Samsung, requerem selantes de preenchimento de lacunas sub-10 µm com janelas de viscosidade estreitas e desempenho sem vazios, atraindo materiais especializados de epóxi, silicone e acrílico.

Automotivo e Mobilidade Elétrica apresenta uma perspectiva bifurcada: a queda na demanda por combustão interna reduz a tonelagem de selantes de carroceria, enquanto os pacotes de baterias de veículos elétricos, câmeras de ADAS e trens de força de 800 V necessitam de graus de encapsulamento e preenchimento de lacunas retardantes de chama. A colaboração LG Chem-HL Mando visa esses nichos com silicones UL 94 V-0 entrando em produção em volume em 2026. Aeroespacial e Defesa, embora com participação de um único dígito, oferece margens superiores por meio de sistemas certificados de polissulfeto e epóxi para reparos compostos do F-35 e retrofits compostos a bordo de navios. Saúde e Dispositivos Médicos permanecerá com restrição de oferta até que capacidade adicional de grau GMP chegue, dando aos fornecedores estrangeiros poder de precificação no curto prazo.

Análise Geográfica

Setenta por cento da demanda do mercado de selantes da Coreia do Sul se concentra ao longo do corredor industrial Seul–Incheon–Busan. O aumento do orçamento do MOLIT de 2026 canaliza KRW 2,9 trilhões para segurança ferroviária e KRW 2,6 trilhões para manutenção de estradas, garantindo volumes constantes de injeção de poliuretano e acrílico para preenchimento de vazios e vedação de fissuras. Os projetos-piloto de habitação modular em áreas metropolitanas instalam juntas de silicone e polímero MS curadas em fábrica que contornam os gargalos de cura no local abaixo de 5 °C, expandindo a adoção urbana.

Os clusters de Ulsan e Gwangju intensificam a colagem leve, com a Hyundai Mobis citando um aumento de 18% em quilogramas de adesivos e selantes por veículo em 2024, ancorando o consumo automotivo. As plantas de células e módulos de bateria em Ochang, Gumi e Cheongju consomem enchimentos de lacunas térmicas e graus de encapsulamento dielétrico que satisfazem os limites de ruptura de 800 V para contratos de exportação de montadoras europeias e norte-americanas.

As disparidades regionais persistem. As províncias rurais adotam métodos modulares mais lentamente devido à escassez de frotas de guindastes e à familiaridade limitada dos empreiteiros, limitando a conversão imediata de selantes. Busan emergiu como um hub de engenharia de aplicações após a abertura do centro da Henkel em fevereiro de 2025, que codesenvolveu formulações sustentáveis com proprietários de marcas coreanas. O depósito de defesa de Sacheon para trabalhos compostos do F-35 alimenta a demanda de nicho por selantes de polissulfeto qualificados para MIL-S-8802, enquanto os estaleiros de Incheon buscam silicones classificados para criogenia para transportadores de GNL e futuros transportadores de hidrogênio.

Cenário Competitivo

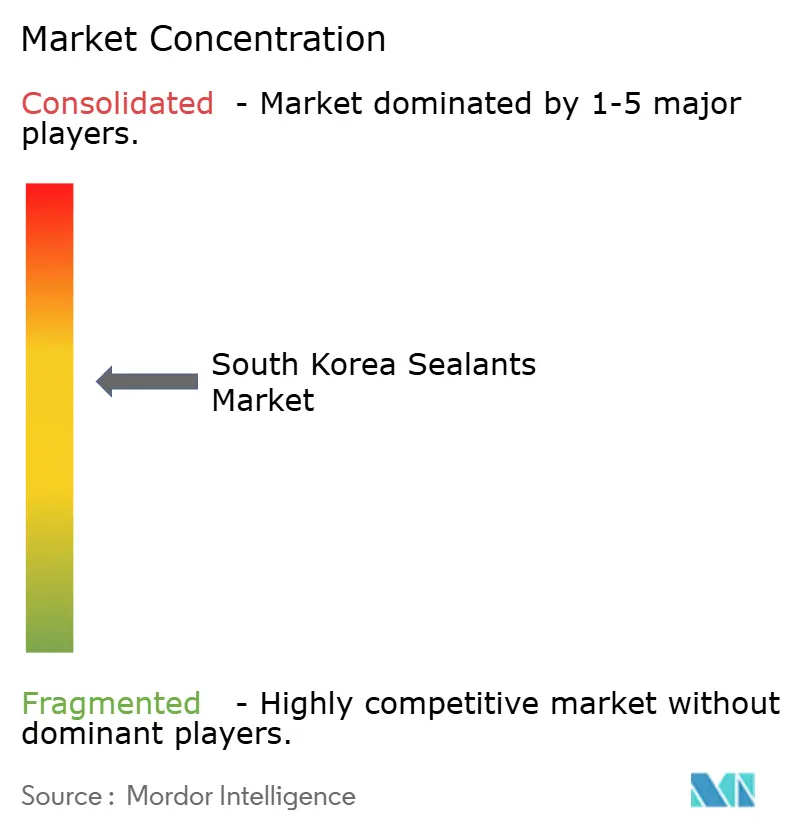

O mercado de selantes da Coreia do Sul é moderadamente consolidado. Investimentos em escala reforçam a incumbência. A linha de Jincheon da Wacker Chemie, inaugurada em janeiro de 2025, está entre os maiores ativos de selantes de silicone da Ásia, combinando misturadores de alto rendimento e enchimento automatizado de cartuchos para graus automotivos e de envidraçamento. O Centro de Aplicações de Busan da Henkel adapta adesivos de base biológica e design circular para marcas de artigos esportivos e eletrônicos, sinalizando um argumento de valor centrado na sustentabilidade. Inovadores de nicho emergem em eletrônicos: a COFA fornece epóxi de underfill e fixação de chips para pilhas de memória 2,5D e 3D, enquanto a LG Chem aproveita o conhecimento de sistemas da HL Mando para integrar gestão térmica e vedação em módulos de ADAS.

As oportunidades de espaço em branco giram em torno de silicones médicos de grau GMP e selantes de semicondutores sem PFAS. As novas regras do Ministério de Segurança Alimentar e Farmacêutica de fevereiro de 2026 reforçam a rastreabilidade, favorecendo os produtores com salas limpas validadas. A proibição de PFAS do K-REACH impulsiona a demanda por alternativas de alta pureza sem flúor em equipamentos de processo úmido, onde Dow e 3M aproveitam a pesquisa e o desenvolvimento globais, enquanto as empresas domésticas exploram silicones híbridos com igual resistência ao plasma.

Líderes da Indústria de Selantes da Coreia do Sul

KCC SILICONE CORPORATION

Dow

Henkel AG & Co. KGaA

3M

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: O Ministério de Segurança Alimentar e Farmacêutica atualizou o KGMP para exigir rastreabilidade em nível de lote e mistura validada de Classe 7 para selantes farmacêuticos e de dispositivos médicos

- Fevereiro de 2025: A LG Chem e a HL Mando assinaram um pacto de desenvolvimento conjunto para comercializar enchimentos de lacunas térmicas para unidades de controle de ADAS e adesivos isolantes para sistemas de direção, com a primeira produção em massa prevista para 2026.

Escopo do Relatório do Mercado de Selantes da Coreia do Sul

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes da Coreia do Sul é segmentado por tipo de resina e indústria de uso final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone, polissulfeto, polímero MS/silano terminado e outras resinas. Por indústria de uso final, o mercado é segmentado em aeroespacial e defesa, automotivo e mobilidade elétrica, construção civil, saúde e dispositivos médicos, eletrônicos e embalagens de semicondutores, marítimo e construção naval, e outras indústrias de uso final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Polissulfeto |

| Polímero MS/Silano Terminado |

| Outras Resinas |

| Aeroespacial e Defesa |

| Automotivo e Mobilidade Elétrica |

| Construção Civil |

| Saúde e Dispositivos Médicos |

| Eletrônicos e Embalagens de Semicondutores |

| Marítimo e Construção Naval |

| Outras Indústrias de Uso Final |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Polissulfeto | |

| Polímero MS/Silano Terminado | |

| Outras Resinas | |

| Por Indústria de Uso Final | Aeroespacial e Defesa |

| Automotivo e Mobilidade Elétrica | |

| Construção Civil | |

| Saúde e Dispositivos Médicos | |

| Eletrônicos e Embalagens de Semicondutores | |

| Marítimo e Construção Naval | |

| Outras Indústrias de Uso Final |

Definição de mercado

- Indústria de Uso Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de uso final consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura