Tamanho e Participação do Mercado de Imagem nuclear da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 195.82 Milhões de dólares |

| Tamanho do Mercado (2030) | 287.63 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imagem nuclear da Coreia do Sul pela Mordor inteligência

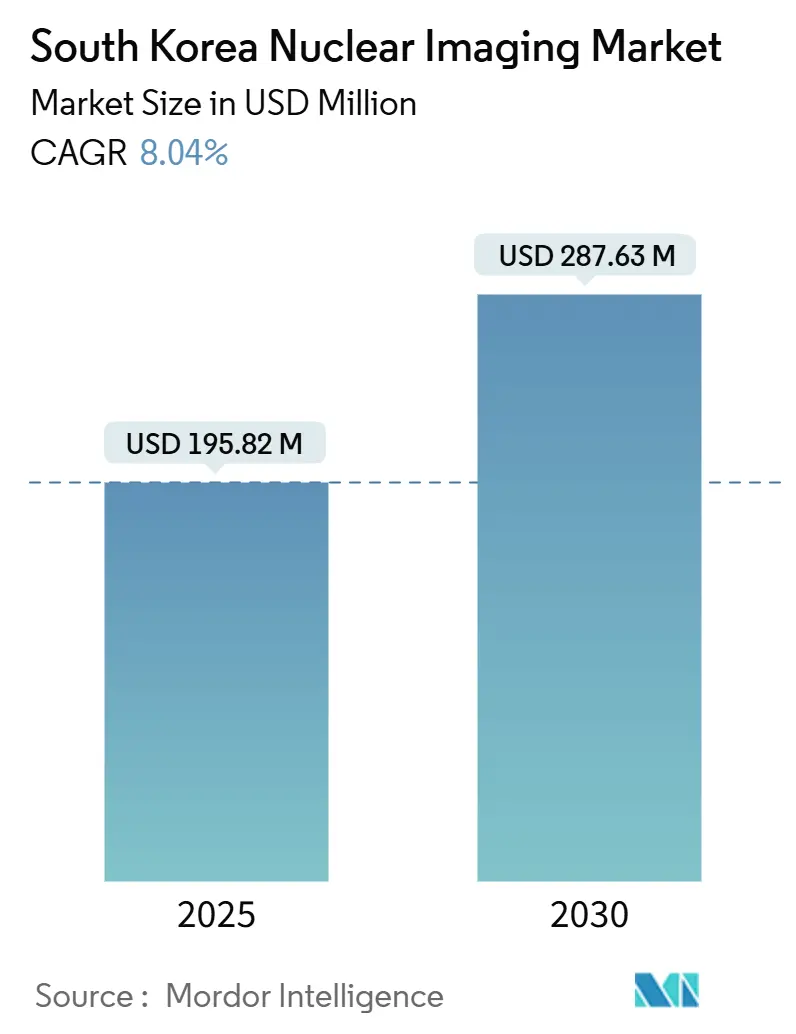

O tamanho do mercado de medicina nuclear da Coreia do Sul está avaliado em USD 195,82 milhões em 2025 e está projetado para alcançar USD 287,63 milhões até 2030, avançando um uma TCAC de 8,04% ao longo do poríodo de previsão. um demanda robusta por diagnósticos de oncologia de precisão, expansão da produção doméstica de radioisótopos e rápida integração de inteligência artificial (IA) nos fluxos de trabalho de imagem coletivamente sustentam esta trajetória[1]Fonte: Ministério da Saúde e Bem-Estar, "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . um contínua expansão da capacidade de ciclotron, aliada ao reembolso favorável para traçadores bicho de estimação neurológicos, está ampliando um adoção clínica além do corredor Seul-Busan. O investimento hospitalar do setor privado está encurtando os ciclos de renovação de equipamentos, enquanto influxos de turismo médico internacional estimulam serviços de diagnóstico premium. um persistente fragilidade da cadeia de suprimentos para isótopos importados e escassez de paraçum de trabalho em tecnólogos de medicina nuclear permanecem como ventos contrários estruturais.

Principais Conclusões do Relatório

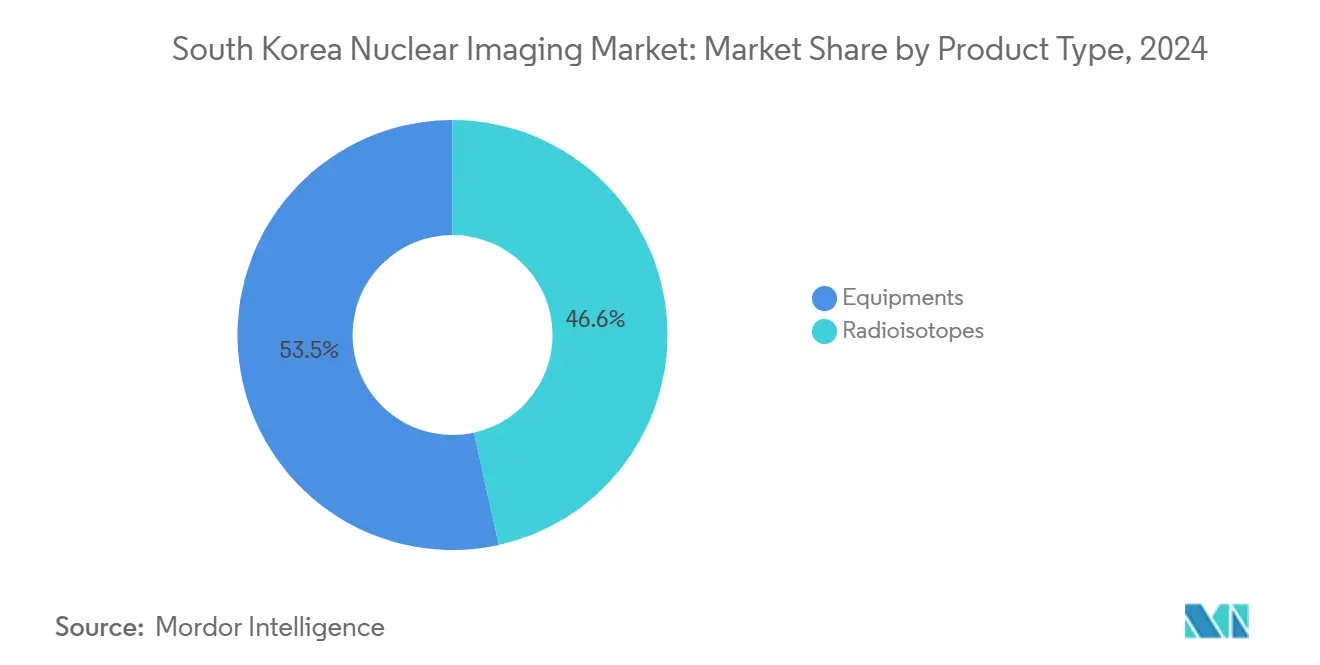

Equipamentos capturaram 53,45% do mercado de medicina nuclear da Coreia do Sul em 2024, refletindo um preferência do provedor por imagem molecular de alta resolução. Radioisótopos superaram todos os outros segmentos de equipamentos com uma TCAC de 8,12% prevista até 2030, auxiliada por menores custos de capital e implantação provincial mais ampla.

Aplicações em oncologia representaram 64,89% do mercado de medicina nuclear da Coreia do Sul em 2024, pois um demografia envelhecida acelerou um demanda por estadiamento de câncer e monitoramento de terapia. um neurologia está projetada para registrar o crescimento mais rápido, expandindo um uma TCAC de 8,34% até 2030 com base na expansão do reembolso de cuidados para demência.

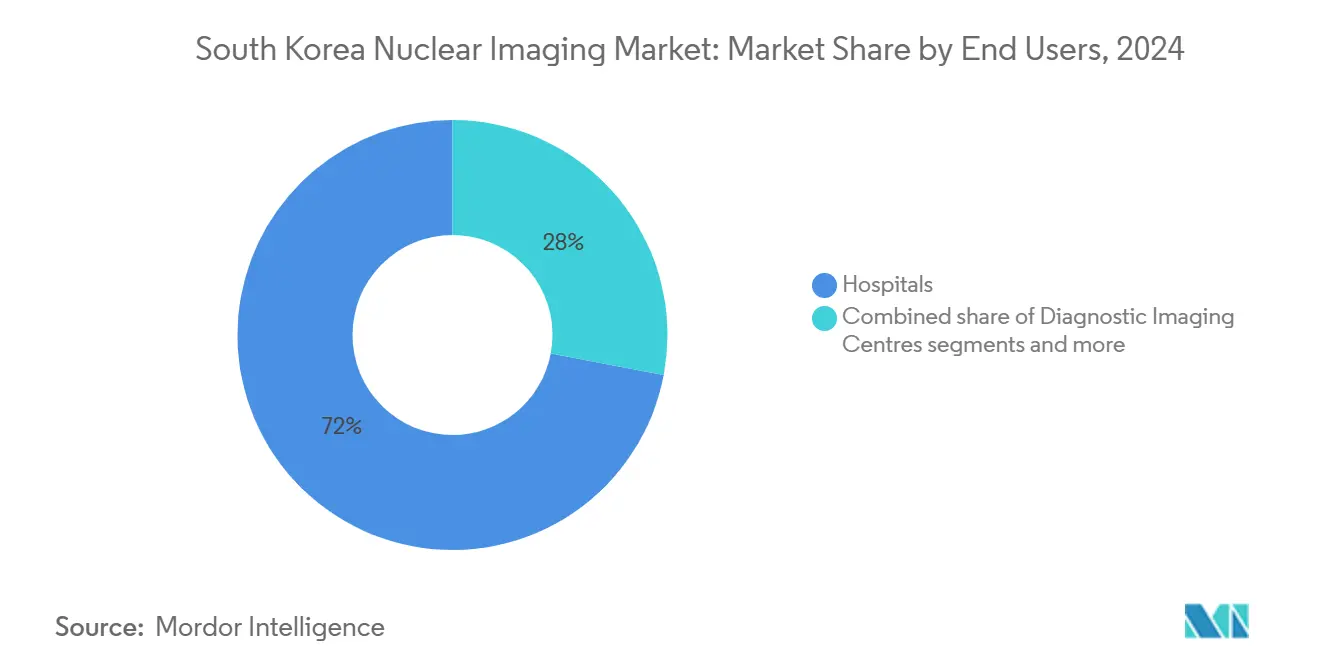

Hospitais dominaram um absorção de usuários finais com uma participação de receita de 72,02% em 2024, aproveitando caminhos integrados de diagnóstico-tratamento. Institutos acadêmicos e de pesquisa estão previstos para crescer um uma TCAC de 8,16% até 2030, impulsionados por pipelines de ensaios clínicos de teranósticos e subsídios governamentais de P&d.

Tendências e Insights do Mercado de Imagem nuclear da Coreia do Sul

Análise do Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda de bicho de estimação/ct oncológico impulsionada pelo envelhecimento populacional | +1.8% | Nacional, concentrada no corredor Seul-Busan | Longo prazo (≥ 4 anos) |

| Expansão do reembolso governamental para traçadores bicho de estimação de demência | +1.2% | Nacional, com prioridade em regiões carentes | Médio prazo (2-4 anos) |

| Implementação da capacidade de fabricação doméstica de geradores Ga-68 | +1.5% | Nacional, centrada nas instalações KAERI | Médio prazo (2-4 anos) |

| Privatização hospitalar acelerando ciclos de renovação de equipamentos | +0.9% | Centros urbanos, particularmente área metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Reconstrução de imagem baseada em IA reduzindo dose e tempo de varredura | +1.1% | Principais redes hospitalares nacionalmente | Curto prazo (≤ 2 anos) |

| Expansão de ciclotron ligada um ensaios clínicos de teranósticos | +1.0% | Centros médicos acadêmicos e institutos de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda de PET/CT Oncológico Impulsionada pelo Envelhecimento Populacional

um população da Coreia com 65 anos ou mais chegará um 20,3% em 2025, colocando pressão sustentada na capacidade de imagem oncológica. scanners bicho de estimação/ct de alta sensibilidade implantados no Centro Nacional de câncer mostram detecção de lesões marcadamente melhorada em câncer de próstata, alcançando 86,9% de precisão com traçadores 68Ga-NGUL. Hospitais estão acelerando cronogramas de aquisição, com o Centro de câncer Yonsei adicionando uma instalação de íons de carbono que começou um tratar pacientes em 2023. Dados paralelos de ensaios clínicos demonstram taxas de resposta objetiva de 49,5% para terapia alfa direcionada em tumores neuroendócrinos. Esses fatores se combinam para manter o mercado de medicina nuclear da Coreia do Sul firmemente ancorado na liderançum oncológica.

Expansão do Reembolso Governamental para Traçadores PET de Demência

O Serviço de Revisão e Avaliação de Seguros de Saúde ampliou um cobertura para imagem bicho de estimação de amiloide e tau em janeiro de 2025, cortando copagamentos de pacientes em 18%. um política apoia uma triplicação projetada da prevalência de demência até 2050, intensificando um demanda por diagnóstico precoce baseado em bicho de estimação. Centros terciários com base em Seul relatam 92% de precisão diagnóstica ao combinar análises de IA com bicho de estimação para triagem de comprometimento cognitivo leve. um cobertura de seguro expandida, portanto, sustenta o crescimento de volume um médio prazo para o mercado de medicina nuclear da Coreia do Sul.

Implementação da Capacidade de Fabricação Doméstica de Geradores Ga-68

um KAERI iniciou um produção comercial de actínio-225 em meados de 2025 e está ampliando linhas de geradores de gálio-68 para mitigar o risco de suprimento de reatores europeus[2]Fonte: o Coréia Times, "Coréia para produce câncer tratamento actinium-225 domestically by mid-2025," koreatimes.co.kr . O Ga-68 produzido por ciclotron mostra atividade molar aparente de 491 GBq/µmol, superando marcadamente como alternativas derivadas de geradores. Isótopos domésticos têm préços quase 14% abaixo dos equivalentes importados, liberando orçamento para upgrades de equipamentos. O suprimento localizado, portanto, fortalece um resiliência e sustenta o mercado de medicina nuclear da Coreia do Sul.

A Privatização Hospitalar Acelera os Ciclos de Renovação de Equipamentos

um aprovação do Greenland International hospital como um primeira instalação com fins lucrativos da Coreia sinaliza um impulso de privatização mais amplo. Pacotes de infraestrutura governamental alocam 10 trilhões de KRW para expansão hospitalar até 2028, amplificando fluxos de capital privado. Fornecedores de equipamentos observam tempos de ciclo de vendas reduzidos, refletindo aquisições agressivas por centros privados urbanos. um tendência eleva embarques de unidades e aumenta um receita um curto prazo para o mercado de medicina nuclear da Coreia do Sul.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Intermitência da cadeia de suprimentos de radiofármacos | -1.3% | Impacto global, afetando importações coreanas | Curto prazo (≤ 2 anos) |

| Alto custo de capital do bicho de estimação/MR limitando acesso provincial | -0.8% | Cidades rurais e secundárias fora de Seul-Busan | Médio prazo (2-4 anos) |

| Escassez de tecnólogos de medicina nuclear certificados | -1.1% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de transporte de radioisótopos do MOHW | -0.6% | Nacional, afetando transferirências entre instalações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intermitência da Cadeia de Suprimentos de Radiofármacos

um interrupção do reator europeu em outubro de 2024 reduziu um produção de Mo-99 em 50%, paraçando clínicas coreanas um racionar doses de 99mTc. Centros de cardiologia estenderam janelas de imagem e reduziram estudos eletivos, prejudicando volumes de procedimentos. um dependência de reatores estrangeiros envelhecidos expõe um Coreia um choques geopolíticos e de manutenção, pressionando orçamentos de aquisição. Programas domésticos acelerados de actínio-225 e Ga-68 mitigam, mas ainda não eliminam o risco. um instabilidade do suprimento permanece como o maior obstáculo ao mercado de medicina nuclear da Coreia do Sul.

Alto Custo de Capital do PET/MR Limitando o Acesso Provincial

Sistemas integrados bicho de estimação/MR excedem USD 5 milhões por unidade, restringindo um adoção fora dos centros acadêmicos principais. Hospitais provinciais enfrentam horizontes de retorno mais longos em meio ao menor taxa de transferirência de pacientes. Subsídios governamentais focam na expansão de bicho de estimação/ct, deixando o bicho de estimação/MR largamente sem financiamento. um lacuna de custos sustenta o desequilíbrio de modalidade, limitando um imagem oncológica abrangente em áreas rurais. um distribuição desigual de equipamentos restringe o crescimento igual em todo o mercado de medicina nuclear da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância de Equipamentos Fortalece Adoção de Imagem de Alta Resolução

O segmento de Equipamentos capturou 53,45% da participação do mercado de medicina nuclear da Coreia do Sul em 2024, sublinhando o compromisso do provedor com imagem molecular de alta resolução. um rápida implementação da tecnologia de detector digital melhora um sensibilidade, permitindo que hospitais justifiquem préços premium. um produção doméstica de Ga-68 reduz custos de traçadores, aumentando taxas de utilização de bicho de estimação em oncologia e neurologia. SPECT mantém uma base instalada forte, mas enfrenta deslocamento competitivo em orçamentos de capital. Fornecedores de equipamentos cada vez mais agrupam reconstrução de IA para diferenciar ofertas, apoiando préços médios de venda mais altos.

Radioisótopos está projetado para expandir um uma TCAC de 8,12% em base de valor até 2030, pois hospitais provinciais favorecem seu menor custo de entrada. Upgrades híbridos SPECT/ct estendem um vida útil da modalidade melhorando um localização anatômica em imagem cartãoíaca e tireoidiana. O sub-segmento de radioisótopos beneficia-se da demanda estável de tecnécio-99m apesar da volatilidade global de suprimento. Pipelines de cobre-64 e gálio-68 habilitados por ciclotron diversificam opções de traçadores, reforçando um resiliência. Em geral, o mercado de medicina nuclear da Coreia do Sul continua um inclinar-se para bicho de estimação enquanto sustenta oportunidades de nicho em SPECT e isótopos terapêuticos emergentes.

Por Aplicação: Oncologia Lidera Enquanto Neurologia Ganha Impulso

um oncologia manteve uma participação de receita dominante de 64,89% em 2024, refletindo os caminhos avançados de cuidados de câncer múltiplo-modalidade da Coreia. Centros de prótons e íons de carbono integram bicho de estimação/ct diagnóstico no planejamento de tratamento, aprofundando um frequência de procedimentos por paciente. Terapias alfa direcionadas guiadas por imagem teranóstica expandem o gasto endereçável por caso. um cardiologia permanece estável, mas secundária, aguardando diversificação mais ampla de traçadores.

um neurologia mostra um aceleração mais rápida com uma TCAC de 8,34% até 2030, pois um triagem de demência torna-se apoiada por políticas. Novos traçadores de amiloide e tau combinados com análises de IA avançam o diagnóstico precoce, pressionando hospitais um adicionar capacidade bicho de estimação focada em neuro. Imagem e terapia tireoidiana continuam como nichos de estado estacionário apoiados por I-131 fornecido pelo reator HANARO. O mercado de medicina nuclear da Coreia do Sul, assim, equilibra liderançum oncológica entrincheirada com demanda neurológica crescente.

Por Usuário Final: Centros Acadêmicos Impulsionam Pesquisa de Teranósticos

Hospitais comandam 72,02% do mercado de medicina nuclear da Coreia do Sul, aproveitando serviços integrados de internação, ambulatoriais e cirúrgicos. Hospitais universitários principais servem como centros de referência nacional, operando suítes múltiplo-scanner que alimentam alto taxa de transferirência diário. Instalações privadas investem agressivamente para reter casos de oncologia e neurologia de alta acuidade em corredores urbanos competitivos.

Institutos acadêmicos e de pesquisa registram uma TCAC de 8,16% até 2030, impulsionados por programas de teranósticos translacionais e subsídios governamentais de P&d. Sua proximidade com ciclotrões e laboratórios de radioquímica GMP os posiciona para pioneirar ensaios de actínio-225 e cobre-64. Centros dedicados de diagnóstico por imagem preenchem lacunas de agendamento urbano, particularmente para overflow de bicho de estimação/ct. Coletivamente, essas dinâmicas de usuários finais reforçam um demanda sustentada dentro do mercado de medicina nuclear da Coreia do Sul.

Análise Geográfica

um área metropolitana de Seul hospeda um mais alta densidade de ativos bicho de estimação/ct e ciclotron, ancorando mais de dois terços do volume nacional de procedimentos. Instituições principais-incluindo o hospital da Universidade Nacional de Seul e o Centro Médico da Universidade da Coreia-alinham serviços clínicos com produção interna de traçadores, cimentando ainda mais um dominância regional. um concentração em Seul acelera ciclos de inovação, mas também amplia disparidades com hospitais provinciais.

Busan e como províncias sudeste circundantes representam o segundo polo de crescimento, catalisado pelo centro de prótons planejado do hospital da Universidade Nacional e ligações industriais com cadeias de suprimento de produção de isótopos. Incentivos de políticas regionais, incluindo alívio de impostos corporativos para instalações de turismo médico, estimulam investimentos de imagem do setor privado. No entanto, um intensidade de capital limita um penetração de bicho de estimação/MR, e um escassez de tecnólogos persiste fora das principais cidades.

Distritos rurais permanecem mal atendidos devido um longas distâncias de viagem e orçamentos limitados de equipamentos. um Lei de Apoio Integrado para Cuidados Comunitários encoraja centros terciários um implantar unidades de imagem móveis e plataformas de tele-medicina nuclear, mas um execução atrasa devido um restrições de permissões de transporte. Abordar desequilíbrios geográficos será crucial para um expansão equitativa do mercado de medicina nuclear da Coreia do Sul.

Cenário Competitivo

OEMs globais mantêm firmemente um liderançum de modalidade combinando vendas de equipamentos com contratos de serviço estruturados e aliançcomo de distribuição de traçadores. um aquisição de USD 183 milhões da Nihon Medi-Physics pela GE auxiliarência médica garante suprimento regional de radiofármacos, reforçando sua estratégia de base instalada bicho de estimação/ct. um Siemens Healthineers apresenta o Biograph Trinion bicho de estimação/ct com arquitetura refrigerada um ar, visando reduzir custos de retrofit de instalações para clínicas privadas. um Philips incorpora SmartSpeed IA na ressonância magnética para melhorar eficiência de varredura, posicionando-se para upsell cruzar-modal.

Empresas domésticas aproveitam oportunidades de espaço branco em terapêuticas. O pipeline de actínio-225 da SK biofármacos com KIRAMS exemplifica capacidade sinérgica de pesquisa-para-fabricação. Coréia Hydro & nuclear poder e Framatome avaliam produção de lutécio-177 em Wolsong, aproveitando infraestrutura de reator existente. Players menores apoiados por venture capital focam em orquestração de fluxo de trabalho de IA, abordando gargalos de pessoal em vez de hardware.

Conformidade regulatória sob um Lei de Segurançum nuclear impõe altas barreiras de entrada, favorecendo players com sistemas de qualidade estabelecidos. Diferenciação de serviços muda para soluções fim-um-fim-hardware, traçadores, IA e pacotes de manutenção-em vez de competição de préços. Coletivamente, como cinco principais empresas capturam cerca de 55% da receita, indicando concentração moderada no mercado de medicina nuclear da Coreia do Sul.

Líderes da Indústria de Imagem nuclear da Coreia do Sul

-

Samyoung Unitech

-

GE auxiliarência médica

-

FutureChem

-

IBA Radiopharma soluções

-

NuCare Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: O Instituto de Pesquisa de Energia Atômica da Coreia anunciou produção doméstica do isótopo de tratamento de câncer actínio-225 começando em meados de 2025, um passo estratégico em direção à autossuficiência de radioisótopos

- Dezembro de 2024: um SK biofármacos firmou um acordo de pesquisa colaborativa com um Proen terapêutica para desenvolver dois radiofármacos baseados em pequenas proteínas pré-clínicos até 2027, avançando capacidades nacionais de teranósticos

Escopo do Relatório do Mercado de Imagem nuclear da Coreia do Sul

Conforme o escopo do relatório, imagem nuclear engloba técnicas de imagem gama, SPECT e bicho de estimação. Procedimentos de imagem de medicina nuclear são não invasivos e, exceto por injeções intravenosas, geralmente são testes médicos indolores que ajudam médicos um diagnosticar e avaliar condições médicas. Essas varreduras de imagem usam materiais radioativos chamados radiofármacos ou radiotraçadores. O Mercado de Imagem nuclear da Coreia do Sul é segmentado por Produto (Equipamentos (Tomografia Computadorizada por Emissão de Fóton Único (SPECT),

| Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto (Valor) | Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos PET | |||

| Por Aplicação (Valor) | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicina nuclear da Coreia do Sul em 2030?

O mercado está previsto para alcançar USD 1,28 bilhão até 2030, expandindo um uma TCAC de 9,40%.

Qual modalidade de imagem atualmente lidera um receita unidadeária na Coreia?

como previsões colocam o mercado em USD 287,63 milhões até 2030, refletindo uma TCAC de 8,04% um partir de 2025.

Qual modalidade de imagem atualmente lidera um receita unidadeária na Coreia?

bicho de estimação detém um liderançum, capturando 53,45% de participação das vendas de 2024 graçcomo à demanda oncológica e suprimento doméstico de Ga-68.

Por que um neurologia é considerada uma área de aplicação de alto crescimento?

Reembolso expandido para traçadores de demência e análise de imagem habilitada por IA apoiam uma TCAC de 8,34% para procedimentos de neurologia até 2030.

Como os programas domésticos de isótopos estão afetando um estabilidade do suprimento?

um produção da KAERI de actínio-225 e gálio-68 reduz um dependência de reatores europeus, mitigando escassez recente de Mo-99.

Quais desafios limitam um expansão do mercado em províncias rurais?

Altos custos de capital de bicho de estimação/MR, escassez de tecnólogos e regras rigorosas de transporte de isótopos retardam um implantação de equipamentos fora de áreas metropolitanas.

Qual grupo de usuários finais deve registrar o crescimento mais rápido?

Institutos acadêmicos e de pesquisa lideram com uma TCAC de 8,16% à medida que ampliam ensaios de teranósticos e parcerias de ciclotron.

Página atualizada pela última vez em: