Tamanho e Participação do Mercado de Ressonância Magnética da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

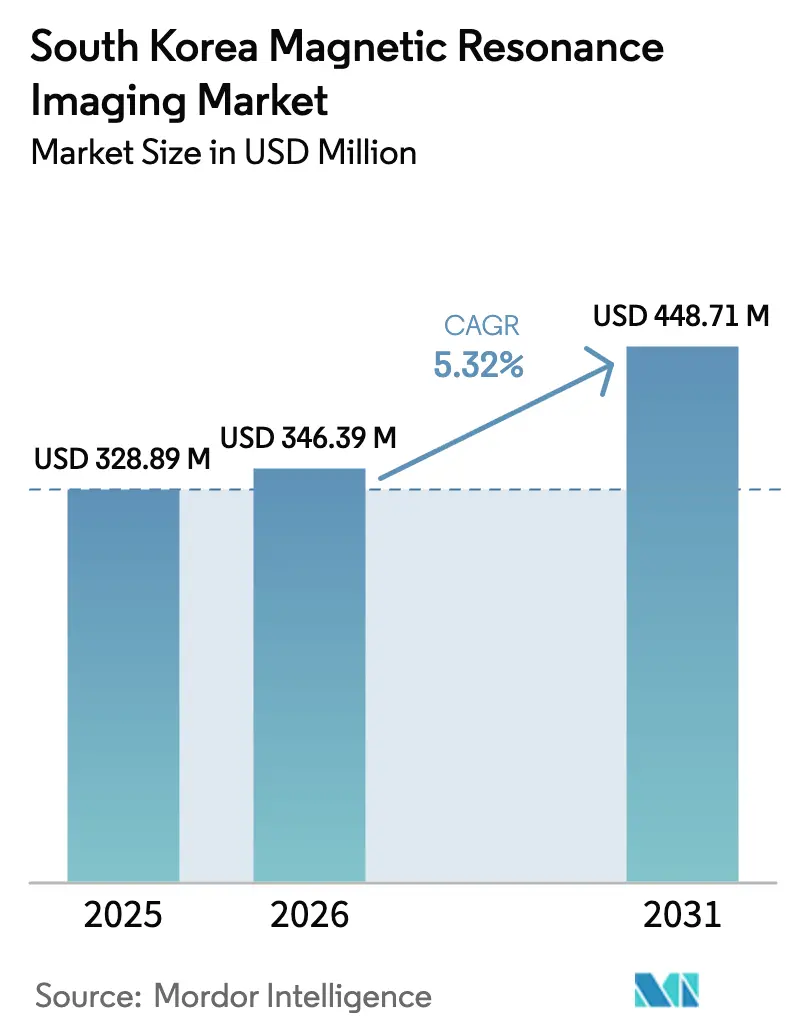

| Tamanho do mercado no ano base (2025) | 328.89 Milhões de dólares |

| Tamanho do Mercado (2026) | 346.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 448.71 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ressonância Magnética da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de ressonância magnética da Coreia do Sul em 2026 é estimado em USD 346,39 milhões, crescendo a partir do valor de 2025 de USD 328,89 milhões, com projeções para 2031 indicando USD 448,71 milhões, crescendo a um CAGR de 5,32% no período de 2026 a 2031. A digitalização constante da saúde, um aumento nas ferramentas de diagnóstico aprimoradas por IA e o plano de gastos do governo de KRW 30 trilhões (USD 22,9 bilhões) para 2025 sustentam a demanda. A cobertura do Seguro Nacional de Saúde para 51,5 milhões de residentes garante uma ampla base de pacientes, enquanto os scanners híbridos e assistidos por IA reduzem o tempo de exame e aumentam a produtividade. As plataformas de campo alto fechadas continuam sendo o principal instrumento clínico, mas os sistemas abertos e de campo muito alto ganham força à medida que o cuidado centrado no paciente e a oncologia de precisão se expandem. Restrições de custo de capital e escassez de mão de obra fora das áreas metropolitanas moderam o crescimento de curto prazo, mas abrem oportunidades para dispositivos de ponto de cuidado e terceirização de serviços. O mercado de ressonância magnética da Coreia do Sul continua a evoluir por meio de alianças estratégicas entre fornecedores globais e startups locais de IA que transformam a eficiência do fluxo de trabalho em um diferencial competitivo.

Principais Conclusões do Relatório

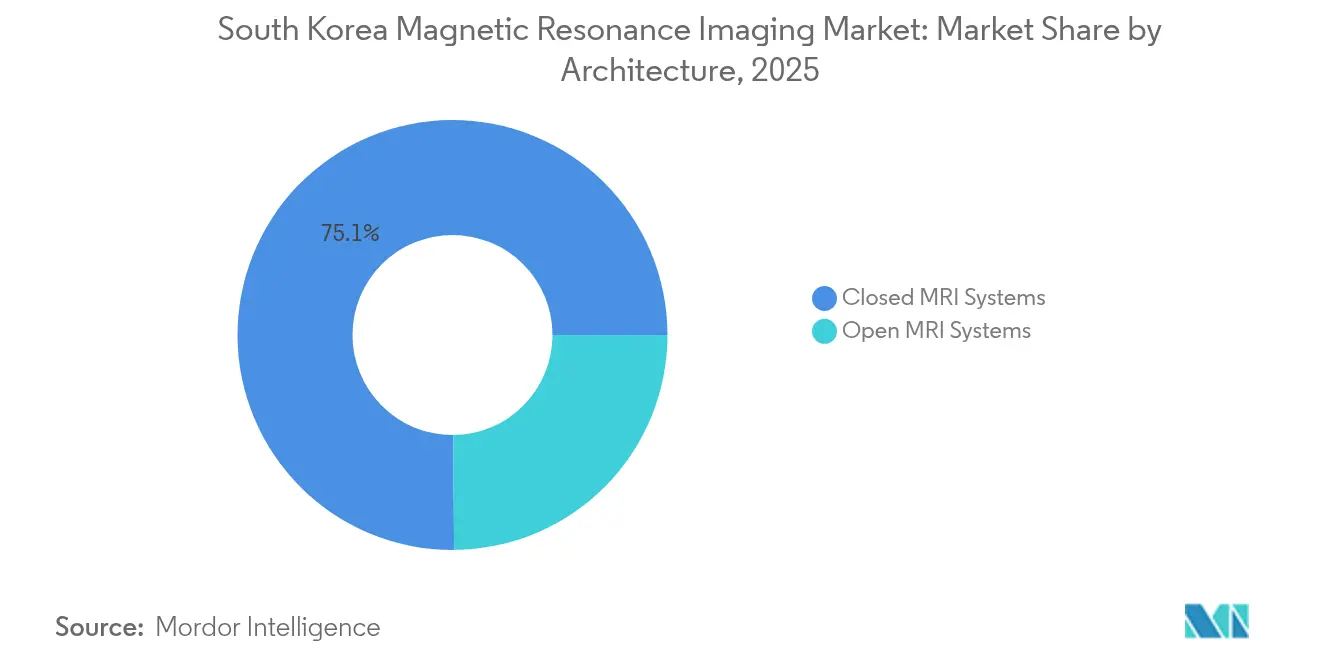

- Por arquitetura, os sistemas fechados detinham 75,12% da participação do mercado de ressonância magnética da Coreia do Sul em 2025, enquanto os sistemas abertos têm projeção de avançar a um CAGR de 5,94% até 2031.

- Por intensidade de campo, os scanners de 1,5 T representaram 55,63% do tamanho do mercado de ressonância magnética da Coreia do Sul em 2025; as plataformas de 3 T e ≥ 7 T crescem a um CAGR de 5,65% até 2031.

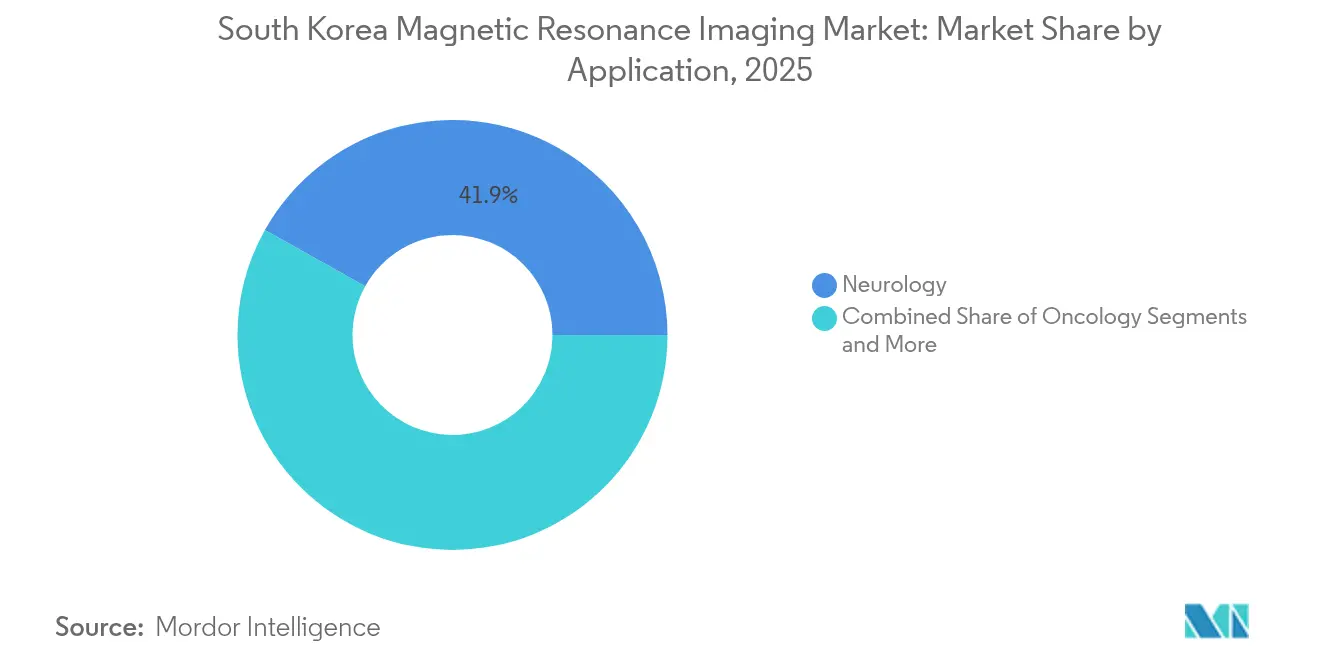

- Por aplicação, a neurologia contribuiu com 41,88% da receita em 2025, enquanto a oncologia deve registrar o CAGR mais rápido de 6,02% até 2031.

- Por usuário final, os hospitais capturaram 47,60% do tamanho do mercado de ressonância magnética da Coreia do Sul em 2025; clínicas especializadas e centros de imagem lideram o crescimento com CAGR de 6,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Introdução de Sistemas Híbridos de Ressonância Magnética | +0.8% | Nacional, concentrado no corredor Seul-Busan | Médio prazo (2 a 4 anos) |

| Crescente Carga de Doenças Crônicas e População Geriátrica | +1.2% | Nacional, com maior impacto em áreas rurais | Longo prazo (≥ 4 anos) |

| Expansões Obrigatórias de Rastreio de Câncer no âmbito do Seguro Nacional de Saúde da Coreia do Sul | +0.9% | Nacional, implementação padronizada | Curto prazo (≤ 2 anos) |

| Adoção de Reconstrução de Imagem Baseada em IA em Hospitais Terciários | +1.1% | Áreas metropolitanas, expandindo-se para cidades secundárias | Médio prazo (2 a 4 anos) |

| Incentivos à Fabricação Local para Dispositivos Médicos Avançados | +0.6% | Complexos industriais em Chuncheon e Gyeonggi | Longo prazo (≥ 4 anos) |

| Emergência de Pods de Ressonância Magnética de Ponto de Cuidado em Consultórios | +0.4% | Centros urbanos, implementações piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Introdução de Sistemas Híbridos de Ressonância Magnética

As plataformas híbridas de ressonância magnética combinam a ressonância magnética com PET ou TC para fornecer informações metabólicas e anatômicas em uma única sessão, uma abordagem muito valorizada no planejamento do tratamento oncológico. O programa ARPA-H coreano destina KRW 55 bilhões até 2029 para diagnósticos multimodais, canalizando subsídios iniciais para centros terciários em Seul e Busan [1]Ministério da Saúde e Bem-Estar, "Projeto ARPA-H Coreano," MOHW.GO.KR. O Samsung Medical Centre integra suítes híbridas ao seu projeto de hospital inteligente, citando a redução de transferências de pacientes e ciclos de decisão mais rápidos. Os fornecedores enfatizam o fluxo de trabalho simplificado, citando uma economia de 15 a 20 minutos por caso oncológico e uma taxa de resCAN 6% menor. A intensidade de capital e os requisitos de pessoal especializado continuam sendo obstáculos, embora o financiamento público e os pacotes de financiamento de fornecedores estejam reduzindo a lacuna de adoção para os centros regionais de oncologia.

Crescente Carga de Doenças Crônicas e População Geriátrica

A Coreia do Sul tornou-se uma sociedade super-envelhecida em 2025, com ≥ 20% dos cidadãos com 65 anos ou mais. As doenças crônicas impulsionam o diagnóstico mais precoce guiado por imagem, aumentando os estudos médios de ressonância magnética por 1.000 habitantes em 7% ao ano nas províncias rurais. A Lei de Cuidado Comunitário direciona investimentos para serviços médicos domiciliares de transição, levando as instalações terciárias a adquirir scanners portáteis para exames de acompanhamento. Protocolos abreviados — ressonância magnética de mama em menos de 10 minutos e exames de joelho sem contraste — alinham-se às necessidades de conforto geriátrico e aos objetivos de produtividade. Os fornecedores que adaptam o fluxo de trabalho a idosos com mobilidade reduzida ganham preferência em licitações provinciais.

Expansões Obrigatórias de Rastreio de Câncer no âmbito do Seguro Nacional de Saúde da Coreia do Sul

As regras de reembolso revisadas, em vigor a partir de janeiro de 2025, adicionam novos códigos de procedimento de ressonância magnética para estadiamento de câncer de fígado, pancreático e de próstata, concedendo cobertura de custos de 80% a 90% quando os exames seguem vias padronizadas. Os hospitais que atualizam para pacotes oncológicos multiparamétricos relatam um aumento de receita de 12% por scanner e retorno 18% mais rápido. As lacunas de cobertura rural persistem, mas as clínicas móveis de ressonância magnética financiadas pelo Plano de Recuperação dos Cuidados de Saúde Essenciais programam visitas trimestrais a 30 municípios carentes, expandindo o volume endereçável em um estimado de 11%. Os mandatos de rastreio também impulsionam a demanda por ferramentas de detecção de lesões habilitadas por IA que compensam a escassez de radiologistas durante os períodos de pico.

Adoção de Reconstrução de Imagem Baseada em IA em Hospitais Terciários

Algoritmos de aprendizado profundo, como o SwiftMR, reduzem os tempos de exame em até 50% e elevam as relações sinal-ruído em hardware legado. Cinco dos seis principais hospitais universitários agora incorporam a reconstrução por IA em protocolos de neuro, coluna e próstata, liberando capacidade para 3 a 4 vagas adicionais por dia. As aprovações FDA 510(k) concedidas em 2024 aceleram as implantações transfronteiriças e os estudos de validação conjunta com centros dos EUA, aumentando a credibilidade dos fornecedores. Os desafios restantes envolvem o treinamento específico de algoritmos, a garantia de cibersegurança e a diferenciação de reembolso para exames aprimorados por IA versus convencionais, tópicos que a Autoridade do Seguro Nacional de Saúde está avaliando para a tabela de honorários de 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção | -0.9% | Nacional, mais pronunciado em instalações menores | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos de Ressonância Magnética Qualificados Fora das Áreas Metropolitanas | -1.1% | Áreas rurais e cidades secundárias | Médio prazo (2 a 4 anos) |

| Pressão de Reembolso sobre Exames de Campo Baixo | -0.6% | Nacional, afetando segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Dependência de Importação para Magnetos Supercondutores | -0.4% | Nacional, vulnerabilidade na cadeia de abastecimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

Um novo sistema de 1,5 T custa entre USD 1,2 e 1,5 milhão, com contratos de serviço consumindo de 8% a 12% do capital anualmente, o que sobrecarrega os orçamentos dos hospitais não terciários [2]Departamento de Comércio dos EUA, "Coreia do Sul – Equipamentos e Dispositivos Médicos," TRADE.GOV. A paralisação da residência médica de 2024 reduziu a receita eletiva, levando a atrasos nas aquisições e ao arrendamento plurianual em vez da compra direta. Os projetos de magnetos sem hélio prometem uma economia de 20% no ciclo de vida, mas apresentam um prazo de entrega de 6 a 9 meses em meio a gargalos globais de abastecimento. Os consórcios provinciais utilizam compras conjuntas para obter descontos por volume, mas clínicas privadas menores ainda têm dificuldade em atingir os limites necessários.

Escassez de Técnicos de Ressonância Magnética Qualificados Fora das Áreas Metropolitanas

A Coreia do Sul forma aproximadamente 300 novos técnicos de ressonância magnética por ano, muito aquém dos 500 necessários para atender à demanda projetada para 2027, deixando taxas de vacância de 14% nos centros rurais [3]Instituto Econômico da Coreia da América, "Enfrentando a Crise na Proporção Médico-Paciente da Coreia do Sul," KEIA.ORG . A disputa de expansão de matrículas de 2024 desencadeou uma rotatividade de profissionais que migraram para postos metropolitanos ou empresas privadas de teleconsulta. As instalações sem técnicos em tempo integral recorrem a pessoal em regime de meio período, limitando o horário de funcionamento em até 40% e alongando as filas de pacientes. Os incentivos governamentais agora subsidiam subsídios de realocação e cursos de atualização a distância, mas o impacto só se materializará a partir das turmas acadêmicas de 2026 a 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Preservam a Dominância Enquanto Plataformas Abertas Ganham Impulso

Os scanners fechados comandaram 75,12% da participação do mercado de ressonância magnética da Coreia do Sul em 2025, refletindo a preferência dos clínicos por magnetos de 1,5 T e 3 T que fornecem estudos de alta resolução em vias neuro-oncológicas. O tamanho do mercado de ressonância magnética da Coreia do Sul vinculado à arquitetura fechada tem projeção de expansão a um CAGR de 5,08%, apoiado pela reconstrução assistida por IA que reduz o tempo na mesa e diminui os limiares de volume de equilíbrio. O MAGNETOM Flow de baixo teor de hélio da Siemens e o SIGNA Prime da GE ilustram o impulso dos fornecedores em direção à sustentabilidade e à flexibilidade de distância de instalação, reduzindo os custos da sala de equipamentos em 10% a 12%.

Os sistemas abertos, embora detendo uma modesta participação de receita de 24,88%, têm previsão de superar o crescimento geral do mercado a um CAGR de 5,94%, à medida que a mitigação da claustrofobia e as aplicações intraoperatórias aumentam. Os cirurgiões musculoesqueléticos preferem campos verticais abertos que permitem o posicionamento específico de articulações durante a orientação em tempo real, enquanto os departamentos pediátricos citam taxas de sedação mais baixas. As startups coreanas estão integrando bobinas de gradiente leves com algoritmos de redução de ruído por IA, elevando a qualidade de imagem dos sistemas abertos a padrões próximos aos fechados de 1,5 T. À medida que os modelos de cuidado centrado no paciente se difundem, os scanners abertos criam um novo eixo competitivo centrado no conforto e no acesso, em vez da força pura do magneto, garantindo que o mercado de ressonância magnética da Coreia do Sul não permaneça monolítico em torno das plataformas fechadas.

Por Intensidade de Campo: 1,5 T Permanece o Principal Instrumento à Medida que a Adoção de 3 T na Pesquisa se Acelera

Os instrumentos de campo alto de 1,5 T capturaram 55,63% do tamanho do mercado de ressonância magnética da Coreia do Sul em 2025, valorizados pelo equilíbrio entre custo e versatilidade em exames de rotina do cérebro, abdômen e cardíacos. As instalações relatam taxas de acerto na primeira tentativa de 96% para indicações neuro diagnósticas, enquanto gradientes energeticamente eficientes reduzem o consumo de energia em 15% em comparação aos modelos de 2022. O nivelamento da adoção de 1,5 T incentiva os fornecedores a oferecer atualizações de meia vida — aumentos de SNR baseados em software e conjuntos de bobinas de 64 canais — para defender a receita da base instalada.

Os segmentos de campo muito alto de 3 T e ultra-alto ≥ 7 T registraram um CAGR combinado de 5,65%, impulsionado pela neuroimagem funcional e protocolos avançados de estadiamento oncológico. Consórcios de pesquisa como o Projeto Conectoma Cerebral Coreano garantem subsídios do Ministério da Saúde e Bem-Estar que cobrem até 40% do custo de aquisição de scanners de 7 T, estimulando a transferência clínico-científica. O Vantage Galan 3 T Supreme Edition da Canon promete estudos de difusão 20% mais rápidos e correção de movimento por IA, anunciando sua primeira instalação coreana no Hospital Universitário Nacional de Pusan em 2025. Embora a logística do hélio continue sendo uma preocupação para as suítes de ≥ 3 T, a adoção de criorresfriadores pelos fornecedores que requerem ≤ 7 litros de hélio por ano facilita o orçamento operacional.

Por Aplicação: Neurologia Domina, Oncologia Registra a Expansão Mais Rápida

A neurologia gerou 41,88% da receita de 2025, consolidando sua liderança por meio da capacidade inigualável da ressonância magnética de detectar desmielinização e realizar triagem de acidente vascular cerebral. Os protocolos de ressonância magnética funcional, antes limitados à pesquisa, agora informam o planejamento cirúrgico para casos de epilepsia e glioma, elevando os níveis de reembolso sob a revisão de honorários de 2025. Os investimentos em localização de foco epiléptico baseada em IA reduzem o tempo de leitura do radiologista em 30% e impulsionam um uso mais amplo entre os hospitais secundários.

A oncologia, o segmento de crescimento mais rápido com um CAGR de 6,02%, ganha impulso com o rastreio obrigatório para cânceres de fígado, pancreático e de próstata. As sequências de DWI hepática com apneia reduziram os artefatos de movimento em 18%, melhorando a detecção de lesões em regiões de prevalência de carcinoma hepatocelular. As suítes híbridas de PET/RM, combinadas com o monitoramento da resposta tumoral baseado em radiômica, posicionam a ressonância magnética como uma ferramenta indispensável nos protocolos de medicina de precisão. As aplicações de cardiologia, gastroenterologia e musculoesqueletais completam a combinação de modalidades, beneficiando-se do pós-processamento algorítmico que amplia o espectro clínico sem atualizações de hardware, reforçando a base de receita diversificada no mercado de ressonância magnética da Coreia do Sul.

Por Usuário Final: Hospitais Lideram Enquanto Centros Especializados Capturam o Potencial de Crescimento

Os hospitais controlaram 47,60% da receita do sistema em 2025, impulsionados pelos mandatos de cobertura de emergência, portfólios amplos de modalidades e afiliações de pesquisa que favorecem as instalações de campo alto. O Fundo de Recuperação dos Cuidados de Saúde Essenciais destina KRW 10 trilhões para a modernização da imagem hospitalar, financiando ciclos de substituição de magnetos com mais de oito anos.

Os centros de imagem especializados e as clínicas de especialidade única respondem por pouco menos de um terço do valor, mas registram um CAGR de 6,18%, refletindo a demanda dos consumidores urbanos por tempos de espera mais curtos e preços transparentes. Esses centros geralmente implantam espaços de uma ou duas salas em complexos comerciais, aproveitando o agendamento por IA para maximizar o tempo de operação do gantry. Pods portáteis de ponto de cuidado estreiam em redes de ortopedia e medicina esportiva, demonstrando avaliações de tornozelo e joelho no mesmo dia sem atrasos de encaminhamento. Os institutos acadêmicos e de pesquisa, embora o menor grupo de compradores, influenciam os roteiros dos fornecedores por meio da validação colaborativa de algoritmos de IA e da adoção antecipada de protótipos de 7 T.

Análise Geográfica

Os agrupamentos metropolitanos dominam a penetração da ressonância magnética, com Seul, Incheon e Busan abrigando 61% dos scanners instalados até 2025. Os hospitais universitários da Área Capital de Seul operam rotineiramente turnos de imagem 24/7, impulsionando a utilização por scanner para mais de 3.500 exames por ano. O patrocínio governamental dos corredores de saúde digital posiciona o Bio-Cluster de Songdo em Incheon como um campo de testes para fluxos de trabalho de ressonância magnética com reconstrução por IA, reforçando assim a preferência dos fornecedores por lançamentos comerciais iniciais na região.

O potencial de crescimento reside nas províncias de Chungcheong, Gangwon e Jeolla, onde a densidade de scanners fica aproximadamente 30% abaixo da média nacional de 37 unidades por milhão de habitantes. Os hospitais rurais utilizam trailers de ressonância magnética móvel no âmbito de parcerias público-privadas que atingem 85% de utilização de capacidade dentro de oito meses após a implantação. A Lei de Apoio Integrado ao Cuidado Comunitário incentiva os conselhos provinciais a cofinanciar centros de imagem, reduzindo a distância de deslocamento para idosos em uma média de 28 km.

O turismo médico exerce uma atração moderada; embora os procedimentos cosméticos e ortopédicos dominem as chegadas, os hospitais terciários incluem check-ups de ressonância magnética de corpo inteiro em itinerários de bem-estar premium direcionados a pacientes do Sudeste Asiático e do Oriente Médio. As reavaliações geopolíticas da cadeia de abastecimento incentivam a fabricação local de magnetos perto do futuro complexo industrial de 550.000 m² de Chuncheon, com previsão de entrada em operação em 2028, o que poderia reequilibrar a dependência de importações em favor do valor agregado doméstico. A disparidade regional permanece ligada à disponibilidade de técnicos, levando os fornecedores a oferecer consoles de operação remota que permitem que especialistas metropolitanos orientem exames em instalações provinciais, um modelo emergente que promete nivelar a qualidade do atendimento em todo o mercado de ressonância magnética da Coreia do Sul.

Cenário Competitivo

Os grandes players internacionais — Siemens Healthineers, Philips, GE HealthCare e Canon Medical — controlam coletivamente uma estimativa de 68% das vendas anuais, aproveitando o prestígio da marca, amplas redes de serviço e pipelines de P&D ricos em magnetos sem hélio e conjuntos de ferramentas de IA. O investimento da Siemens em 2024 em capacidade de magnetos supercondutores e sua aliança de P&D coreana com a empresa de IA cardíaca Phantomics ilustram um duplo jogo de autossuficiência em componentes e diferenciação algorítmica. A colaboração da GE com consórcios provinciais para implantar unidades compactas de ponto de cuidado de 0,7 T estende o alcance a clínicas comunitárias antes consideradas inviáveis para suítes convencionais.

Os inovadores locais injetam dinamismo competitivo: o algoritmo SwiftMR da AIRS Medical, aprovado pela FDA, moderniza frotas de múltiplos fornecedores, conquistando complementos de contrato de serviço mesmo quando a substituição de hardware é adiada. A participação da Samsung Ventures na Subtle Medical sublinha o apetite doméstico por software de aumento que transcende os silos de OEM. A Hyperfine pilota sistemas de baixo campo à beira do leito em departamentos de emergência, potencialmente perturbando os padrões de encaminhamento de pacientes e imagem de acompanhamento.

Os movimentos estratégicos de 2024 a 2025 giram em torno da construção de ecossistemas, e não do hardware puro. A Philips assinou um acordo de pesquisa de IA plurianual com a Mayo Clinic para aprimorar a ressonância magnética cardíaca em pacientes portadores de implantes, enquanto a Canon fez parceria com a NVIDIA para acelerar a reconstrução no Vantage Galan 3 T. As narrativas competitivas destacam métricas mensuráveis de produtividade e custo; por exemplo, a Siemens divulga uma redução de 20% nos custos de preparação do local para o MAGNETOM Flow em comparação com os modelos anteriores de 1,5 T, moldando os critérios de compra além da força do magneto. A concentração moderada do mercado de ressonância magnética da Coreia do Sul favorece os fornecedores que integram hardware, software e serviço em propostas de valor coesas, favorecendo tanto os megacentros metropolitanos quanto os hospitais provinciais com recursos limitados.

Líderes do Setor de Ressonância Magnética da Coreia do Sul

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Siemens Healthineers Coreia assina um MOU com a Phantomics para integrar o conjunto de ressonância magnética cardíaca de IA Myomics ao fluxo de trabalho clínico.

- Julho de 2025: A AIRS Medical lança uma grande atualização do SwiftMR, adicionando cobertura de protocolo expandida e funções de controle de qualidade autônomas.

- Fevereiro de 2025: A Incepto faz parceria com a AIRS Medical para distribuir o SwiftMR em toda a Europa, visando reduções de 50% no tempo de exame.

- Novembro de 2024: A Lunit faz parceria com a Salud Digna para fornecer sistemas de raio-X de tórax por IA e mamografia a mais de 230 clínicas no México.

Escopo do Relatório do Mercado de Ressonância Magnética da Coreia do Sul

De acordo com o escopo deste relatório, a ressonância magnética é uma técnica de diagnóstico por imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são utilizadas para diagnosticar e detectar a presença de anomalias no organismo. O Mercado de Ressonância Magnética (RM) da Coreia do Sul é segmentado por Arquitetura (Sistemas de Ressonância Magnética Fechados e Sistemas de Ressonância Magnética Abertos), Intensidade de Campo (Sistemas de Ressonância Magnética de Campo Baixo, Sistemas de Ressonância Magnética de Campo Alto, Sistemas de Ressonância Magnética de Campo Muito Alto e Sistemas de Ressonância Magnética Ultra-alto), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelética e Outras Aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Ressonância Magnética Fechados |

| Sistemas de Ressonância Magnética Abertos |

| Campo Baixo (< 1,5 T) |

| Campo Alto (1,5 T) |

| Campo Muito Alto (3 T) e Ultra-Alto (≥ 7 T) |

| Oncologia |

| Neurologia |

| Cardiologia |

| Gastroenterologia |

| Musculoesquelética |

| Outras Aplicações |

| Hospitais |

| Clínicas Especializadas e Centros de Imagem |

| Institutos de Pesquisa e Acadêmicos |

| Por Arquitetura | Sistemas de Ressonância Magnética Fechados |

| Sistemas de Ressonância Magnética Abertos | |

| Por Intensidade de Campo | Campo Baixo (< 1,5 T) |

| Campo Alto (1,5 T) | |

| Campo Muito Alto (3 T) e Ultra-Alto (≥ 7 T) | |

| Por Aplicação | Oncologia |

| Neurologia | |

| Cardiologia | |

| Gastroenterologia | |

| Musculoesquelética | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas e Centros de Imagem | |

| Institutos de Pesquisa e Acadêmicos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ressonância Magnética da Coreia do Sul?

Espera-se que o tamanho do Mercado de Ressonância Magnética da Coreia do Sul atinja USD 346,39 milhões em 2026 e cresça a um CAGR de 5,32% para atingir USD 448,71 milhões até 2031.

Qual categoria de produto lidera as vendas nas suítes de imagem coreanas?

Os sistemas fechados de 1,5 T e 3 T detinham 75,12% da receita em 2025 e continuam sendo a escolha dominante pela ampla versatilidade clínica.

Quem são os principais players do Mercado de Ressonância Magnética da Coreia do Sul?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation e Koninklijke Philips NV são as principais empresas que operam no Mercado de Ressonância Magnética da Coreia do Sul.

O que impulsiona o aumento no uso de ressonância magnética focada em oncologia?

O Seguro Nacional de Saúde agora reembolsa procedimentos ampliados de estadiamento de câncer, impulsionando a ressonância magnética oncológica ao CAGR mais rápido de 6,02% até 2031.

Página atualizada pela última vez em: