Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

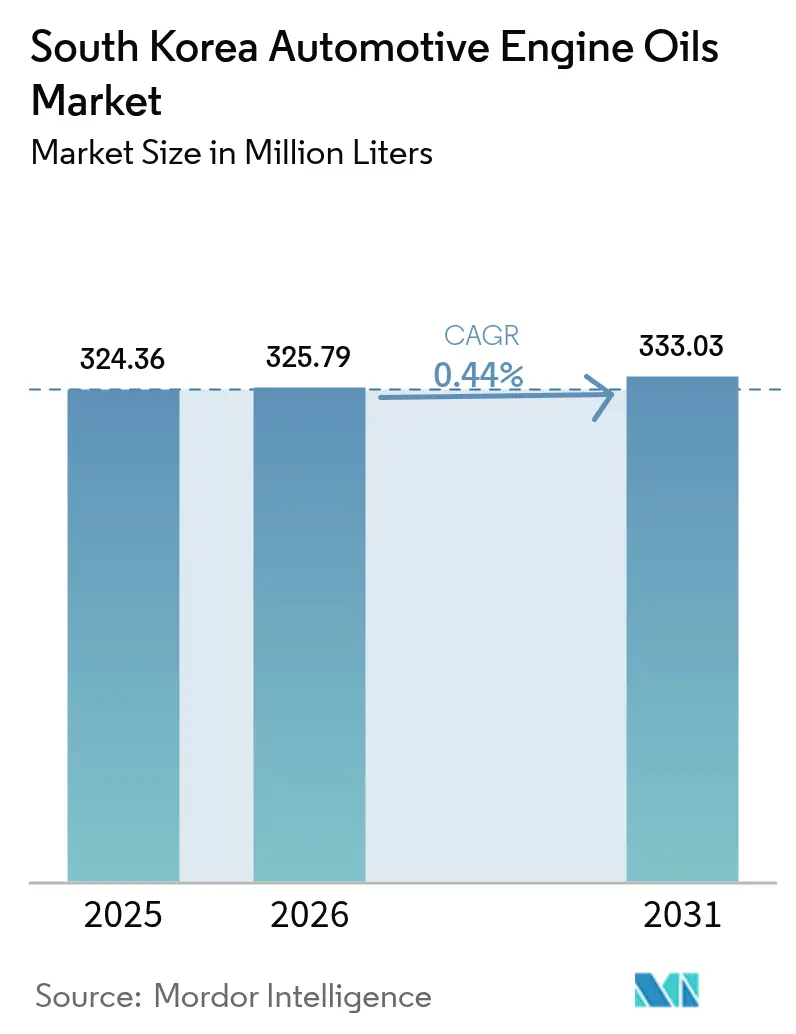

| Tamanho do mercado no ano base (2025) | 324.36 Milhões de litros |

| Volume do Mercado (2026) | 325.79 Milhões de litros |

| Volume do Mercado (2031) | 333.03 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Coreia do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Óleos de Motor Automotivos da Coreia do Sul cresça de 324,36 milhões de litros em 2025 para 325,79 milhões de litros em 2026, com previsão de atingir 333,03 milhões de litros até 2031, a um CAGR de 0,44% ao longo de 2026-2031. A expansão do tamanho do mercado continua mesmo com as políticas de eletrificação reduzindo a demanda por motores de combustão interna, pois um parque de veículos envelhecido, inspeções obrigatórias e a proliferação de automóveis premium sustentam os volumes de abastecimento em serviço. A migração para óleos sintéticos impulsiona o crescimento das margens, enquanto as refinadoras aproveitam a maior capacidade de óleo de base do Grupo III do mundo para defender a lucratividade. A resiliência do fornecimento, a competitividade das exportações e os contínuos investimentos em base biológica posicionam o mercado de óleos de motor automotivos da Coreia do Sul para uma evolução constante e orientada para o valor.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor para automóveis de passeio liderou com uma participação de volume de 62,85% em 2025. No entanto, o óleo de motor para motocicletas deverá avançar a um CAGR de 0,63% até 2031.

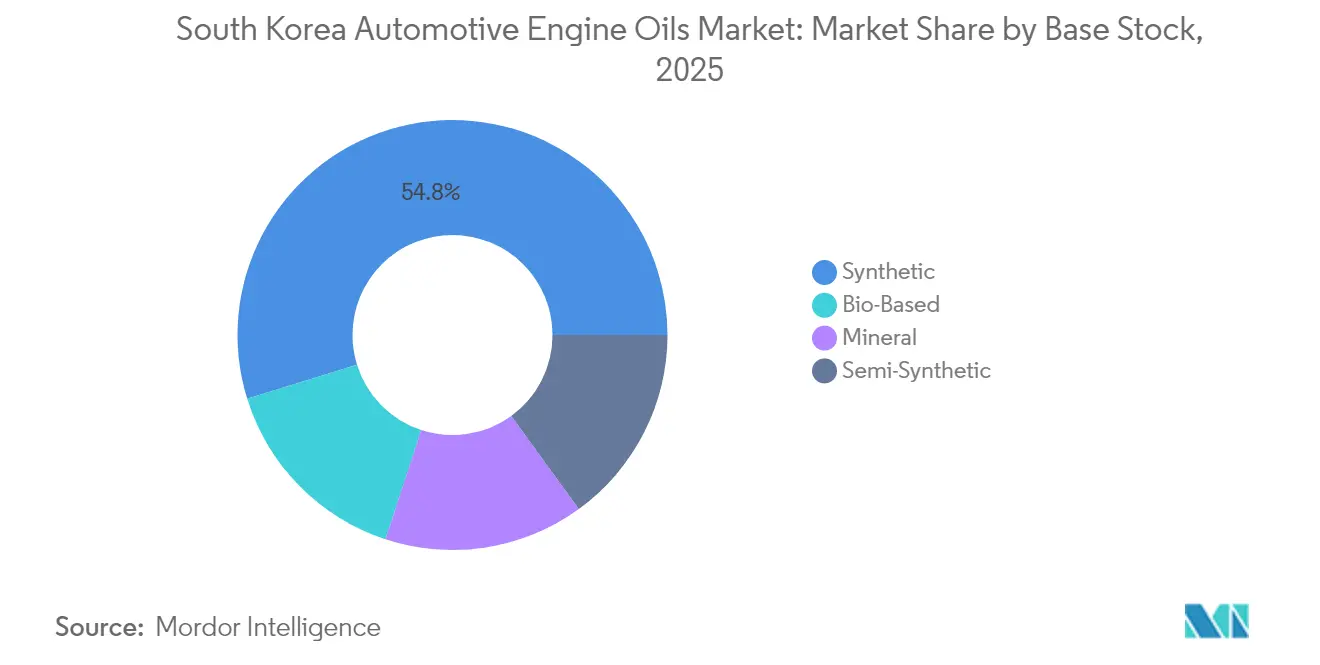

- Por base de estoque, os óleos sintéticos representaram 54,80% da participação no mercado de óleos de motor automotivos da Coreia do Sul em 2025, enquanto os óleos de base biológica deverão expandir-se a um CAGR de 0,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Coreia do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do parque de veículos e aumento da idade média dos veículos | +0.20% | Nacional, concentrado na área metropolitana de Seul-Gyeonggi | Longo prazo (≥ 4 anos) |

| Rápida migração para óleos sintéticos e de baixa viscosidade | +0.10% | Nacional, com concentração de veículos premium nas principais cidades | Médio prazo (2-4 anos) |

| Expansão de automóveis de passeio no segmento premium | +0.10% | Nacional, com agrupamento de veículos de luxo em distritos afluentes | Médio prazo (2-4 anos) |

| Regime de inspeção anual obrigatória impulsionando a demanda de abastecimento em serviço | +0.10% | Nacional, aplicação regulatória uniforme | Longo prazo (≥ 4 anos) |

| Boom de entrega de última milha em veículos de duas rodas aumentando a frequência de troca de óleo | +0.10% | Centros urbanos, particularmente Seul, Busan e principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque de Veículos e Aumento da Idade Média dos Veículos

A dinâmica da frota de veículos da Coreia gera demanda sustentada no mercado de reposição, apesar dos ventos contrários da eletrificação. O total de veículos registrados no país continua a crescer enquanto a idade média da frota aumenta, gerando maior frequência de manutenção e consumo de óleo por veículo. Essa mudança demográfica beneficia especialmente os canais de abastecimento em serviço, pois veículos mais antigos requerem trocas de óleo mais frequentes e apresentam taxas de consumo mais elevadas. Os veículos comerciais movidos a GLP exemplificam essa tendência, com registros aumentando 77,3% no primeiro trimestre de 2024 para dominar o segmento de veículos comerciais leves com 25.271 unidades, aproximando-se dos níveis de pico de 2014 com volumes projetados de 166.000 unidades para 2024. O efeito do envelhecimento do parque se amplifica à medida que os veículos ultrapassam o período de garantia, migrando dos canais de abastecimento de fábrica para os canais de reposição, onde as refinadoras coreanas capturam margens mais elevadas por meio de redes de varejo com marcas próprias.

Rápida Migração para Óleos Sintéticos e de Baixa Viscosidade

A demanda por gasolina premium triplicou entre 2015 e 2021, sinalizando a disposição dos consumidores em pagar por melhorias de desempenho que se estendem aos lubrificantes[1]Instituto de Economia de Energia da Coreia, "Tendências de Demanda por Combustível Premium," keei.re.kr. Os registros de veículos híbridos aumentaram 27,6% em 2024, totalizando 394.613 unidades, exigindo óleos 0W-16 e 0W-20 com intervalos de drenagem mais curtos. As quatro principais refinadoras lançaram linhas completas de API SQ/ILSAC GF-7 em 2025, expandindo a penetração de óleos sintéticos e elevando as margens por litro.

Expansão de Automóveis de Passeio no Segmento Premium

A premiumização do mercado automotivo da Coreia está diretamente correlacionada com a adoção de óleo sintético, pois os veículos de luxo requerem formulações avançadas. Os veículos híbridos importados representaram 75,8% da participação total das importações em janeiro de 2025, com três em cada quatro automóveis importados apresentando trens de força híbridos que requerem óleos sintéticos de baixa viscosidade. Essa mudança beneficia as refinadoras coreanas, que investiram fortemente na capacidade de óleo de base do Grupo III. A SK Enmove Co., Ltd. opera a maior instalação de produção de API do Grupo III do mundo, e a planta de Yeosu da GS Caltex produz 1,3 milhão de toneladas anuais de bases de estoque do Grupo II e do Grupo III. Os proprietários de veículos premium demonstram maior frequência de serviço e fidelidade à marca, criando fluxos de receita estáveis para os fabricantes de lubrificantes coreanos que aproveitam as aprovações de fabricantes de equipamentos originais e as parcerias com canais de concessionárias para capturar os negócios de abastecimento de fábrica e primeiro serviço.

Regime de Inspeção Anual Obrigatória

O sistema abrangente de inspeção de veículos da Coreia gera demanda constante no mercado de reposição por meio de requisitos de manutenção obrigatória. No entanto, mudanças regulatórias recentes apresentam implicações mistas, pois os intervalos de inspeção de caminhões leves foram flexibilizados de 1 ano para 2 anos, afetando 2,96 milhões de veículos e potencialmente reduzindo as trocas de óleo motivadas por inspeção[2]Associação de Petróleo da Coreia, "Revisões dos Intervalos de Inspeção," petroleum.or.kr. Essa racionalização contrasta com os segmentos de veículos pesados, que mantêm agendas de inspeção frequentes, preservando assim a demanda por óleos comerciais. A eficácia do sistema de inspeção em impulsionar o consumo de abastecimento em serviço depende do rigor da fiscalização e do cumprimento por parte dos consumidores. As refinadoras coreanas estão se adaptando por meio de plataformas O2O (do inglês, online para offline), que cobrem 22 locais iniciais com expansão planejada para 500 lojas de serviço AutoOasis, visando ao mercado de consumíveis automotivos online no valor de KRW 1,5 trilhão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão da participação dos motores de combustão interna impulsionada pela eletrificação | -0.20% | Nacional, com concentração de veículos elétricos em Seul e nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Intervalos de drenagem de óleo mais longos por meio de formulações avançadas | -0.10% | Nacional, afetando todos os segmentos de veículos | Médio prazo (2-4 anos) |

| Queda nas vendas de motocicletas | -0.05% | Nacional, com concentração de mercado urbano em centros de serviço de entrega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão da Participação dos Motores de Combustão Interna Impulsionada pela Eletrificação

O impulso de eletrificação da Coreia está reduzindo a demanda convencional por óleo de motor à medida que a penetração de veículos elétricos avança em direção a 4,5 milhões de veículos de emissão zero até 2030. Em 2024, os veículos a gasolina caíram para 47,8% dos novos registros, enquanto veículos elétricos e híbridos atingiram 14,6% e 24,1%, respectivamente, representando 38,7% das vendas. As refinadoras estão se adaptando, com a S-Oil desenvolvendo lubrificantes específicos para veículos elétricos e a HD Hyundai Oilbank investindo em matérias-primas de base biológica. O plano do complexo industrial de Ulsan de eletrificar 30.000 motocicletas, incluindo 19.000 na HD Hyundai, ressalta seus esforços de sustentabilidade, resultando em uma economia anual de KRW 120.000 por unidade em custos de óleo de motor.

Intervalos de Drenagem de Óleo Mais Longos por Meio de Formulações Avançadas

As formulações sintéticas avançadas permitem intervalos de drenagem estendidos, comprimindo a demanda por volume apesar dos benefícios de preços premium. Os modernos óleos API SQ/ILSAC GF-7 introduzidos pelas refinadoras coreanas em 2025 oferecem resistência superior à oxidação e estabilidade térmica, permitindo que os fabricantes de equipamentos originais estendam os intervalos de serviço mantendo a cobertura de garantia. Essa evolução técnica cria uma troca entre volume e valor, em que os fabricantes coreanos capturam margens mais elevadas por litro por meio de prêmios sintéticos, mas enfrentam redução na frequência de consumo. A tendência se acelera à medida que as montadoras coreanas, como a Hyundai, especificam intervalos para condições severas de condução de 5.000 a 7.500 km para os motores Smartstream, alertando contra óleos minerais e semissintéticos, efetivamente determinando o uso de formulações sintéticas que duram mais, mas custam mais. Essa dinâmica favorece as refinadoras com forte capacidade sintética, enquanto pressiona aquelas dependentes de volumes de óleo mineral convencional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Automóveis de Passeio Dominam Enquanto Óleos para Motocicletas Aceleram

Os óleos de motor para automóveis de passeio mantiveram uma participação de 62,85% em 2025, principalmente devido a uma mistura de transporte centrada em veículos de passeio e à rápida adoção de veículos híbridos. Prevê-se que o tamanho do mercado de óleos de motor automotivos da Coreia do Sul se expanda devido aos intervalos de drenagem mais curtos nos veículos híbridos. O óleo de motor para motocicletas, embora menor, registra o CAGR mais rápido de 0,63%, impulsionado pelo comércio eletrônico e pelas entregas de última milha. As refinadoras responderam com 16 novas variantes de gasolina XTEER e seis óleos dedicados para veículos elétricos-híbridos lançados em 2025, consolidando os ganhos da migração para óleos sintéticos.

O óleo de motor para veículos pesados enfrenta ventos contrários de combustíveis alternativos e da eletrificação de frotas. Os caminhões leves movidos a GLP já representaram 77,3% dos registros do segmento no primeiro trimestre de 2024, reduzindo os volumes de óleo de motor para veículos pesados movidos a diesel. A hierarquia do mercado de óleos de motor automotivos da Coreia do Sul provavelmente se manterá, mas se deslocará para óleos sintéticos de alto valor, com o óleo de motor para motocicletas proporcionando crescimento incremental até que ocorra a eletrificação em grande escala de veículos de duas rodas.

Por Base de Estoque: Liderança Sintética Sustenta a Criação de Valor

Os óleos sintéticos detiveram 54,80% do volume de 2025, impulsionados pela incomparável capacidade de exportação do Grupo III da Coreia. Os óleos minerais retêm os segmentos sensíveis ao preço, mas sofrem com a volatilidade do petróleo bruto e a substituição. Os óleos semissintéticos estabelecem um equilíbrio entre custo e desempenho, enquanto as formulações de base biológica são as mais dinâmicas, com um CAGR de 0,50%, à medida que as refinadoras encomendam unidades de biodiesel e coprocessamento.

As exportações cresceram 15% em relação ao ano anterior, atingindo 348.303 toneladas em fevereiro de 2025, confirmando a competitividade internacional da Coreia. A adoção doméstica de base biológica avançará à medida que os mandatos de sustentabilidade se intensificarem e as refinadoras ampliarem as matérias-primas de economia circular.

Análise Geográfica

A demanda regional está concentrada no corredor Seul–Gyeonggi, onde a densidade de automóveis premium e a frequência de serviço atingem o pico. As regras nacionais de inspeção, a conformidade com as emissões Euro VI desde 2015 e o envelhecimento das frotas mantêm os volumes de abastecimento em serviço estáveis. As exportações de óleo de base da Coreia no primeiro trimestre de 2025 atingiram aproximadamente 1,2 milhão de toneladas, avaliadas em USD 1,3 bilhão, ressaltando a relevância global do mercado de óleos de motor automotivos da Coreia do Sul.

O governo visa ter 4,5 milhões de veículos de emissão zero até 2030. Embora isso reduza os volumes de motores de combustão interna, as refinadoras pivotam para fluidos para veículos elétricos, produtos de resfriamento por imersão e bioblendas. As cadeias de valor integradas que conectam a entrada de petróleo bruto, a produção de óleo de base e a mistura premium sustentam as margens apesar dos ventos contrários no consumo.

Cenário Competitivo

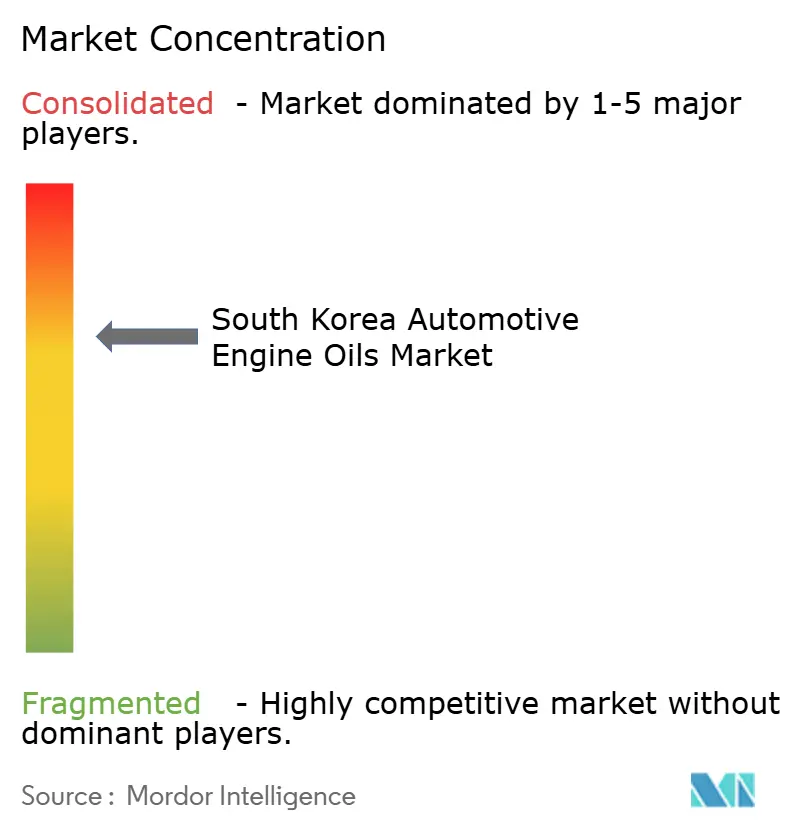

O Mercado de Óleos de Motor Automotivos da Coreia do Sul está consolidado. Quatro refinadoras integradas dominam, registrando KRW 1,9 trilhão em lucro operacional com lubrificantes durante 2024, com margens variando de 12,5% a 25,4%. A SK Innovation liderou com KRW 686,7 bilhões, seguida pela S-Oil com KRW 571,2 bilhões, GS Caltex com KRW 474 bilhões e HD Hyundai Oilbank com KRW 168,1 bilhões. Todas lançaram portfólios sintéticos API SQ/ILSAC GF-7 em 2025. A consolidação estratégica se acelerou. A HD Hyundai Oilbank adquiriu os 50% restantes da HD Hyundai Cosmo por USD 104,3 milhões, desbloqueando a flexibilidade de produção em especialidades. As refinadoras também estão se diversificando em fluidos de resfriamento por imersão, matérias-primas de base biológica e produtos térmicos para veículos elétricos, ampliando as vantagens competitivas à medida que o setor de óleos de motor automotivos da Coreia do Sul navega pelos desafios da transição energética.

Líderes do Setor de Óleos de Motor Automotivos da Coreia do Sul

Exxon Mobil Corporation

GS Caltex

Hyundai Oilbank

SK Inc.

S-OIL CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A fabricante de componentes automotivos Gabriel India formou uma joint venture com a SK Enmove Co., Ltd., da Coreia do Sul, para diversificar seu portfólio de produtos, incorporando lubrificantes e óleos de motor automotivos. A parceria estratégica representa um passo significativo para a geração de receitas e a expansão da SK Enmove Co., Ltd. em novos mercados.

- Junho de 2025: A HD Hyundai Oilbank e a Shell anunciaram planos para entrar no mercado de óleo de base do Grupo III de alto desempenho. Sua empresa conjunta, HD Hyundai Shell Base Oil, planeja iniciar a produção comercial em escala completa de óleos de base do Grupo III na Coreia do Sul até 2027. Isso beneficiará o Mercado de Óleos de Motor Automotivos da Coreia do Sul.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Coreia do Sul

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Resina | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de óleos de motor automotivos da Coreia do Sul em 2026?

Totaliza 325,79 milhões de litros.

Qual tipo de produto detém a maior participação?

O óleo de motor para automóveis de passeio representa 62,85% do volume de 2025.

Por que os óleos sintéticos estão ganhando terreno?

A adoção de veículos híbridos e os requisitos dos fabricantes de equipamentos originais para formulações de baixa viscosidade estão impulsionando a penetração sintética para acima de 54%.

Como a eletrificação está afetando a demanda por lubrificantes?

A adoção de veículos elétricos reduz os volumes de motores de combustão interna, mas as refinadoras compensam o risco com fluidos específicos para veículos elétricos e produtos de base biológica.

Página atualizada pela última vez em: