Tamanho e Participação do Mercado de Dispositivos de Endoscopia da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

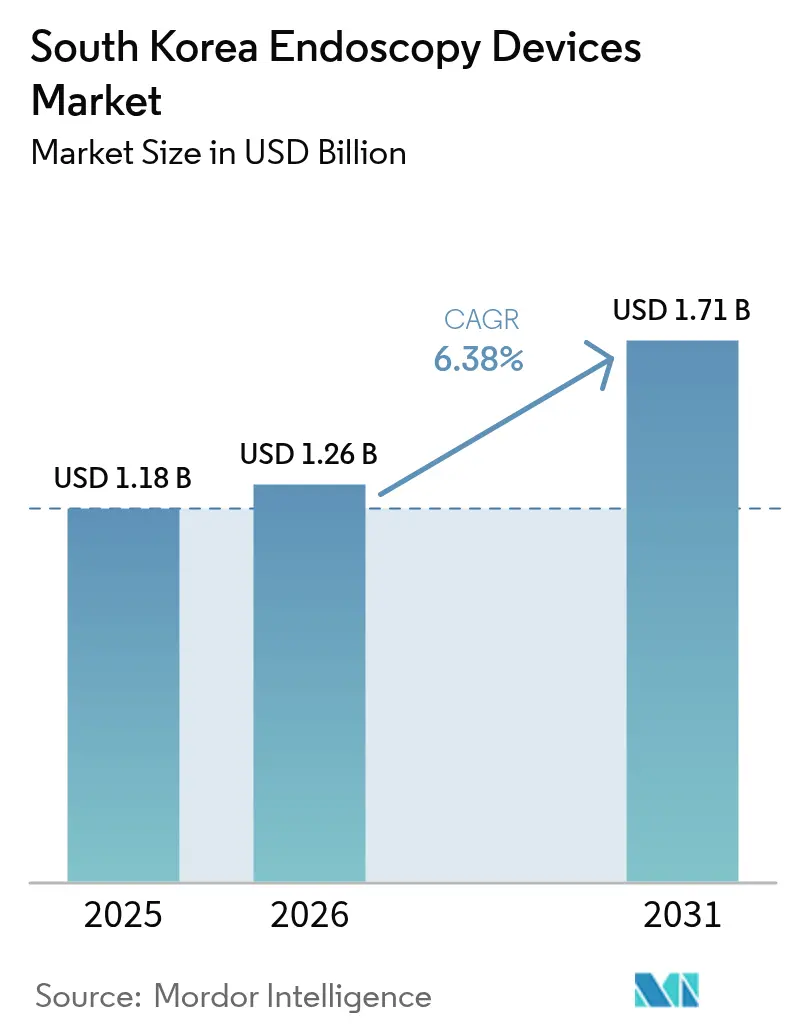

| Tamanho do mercado no ano base (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

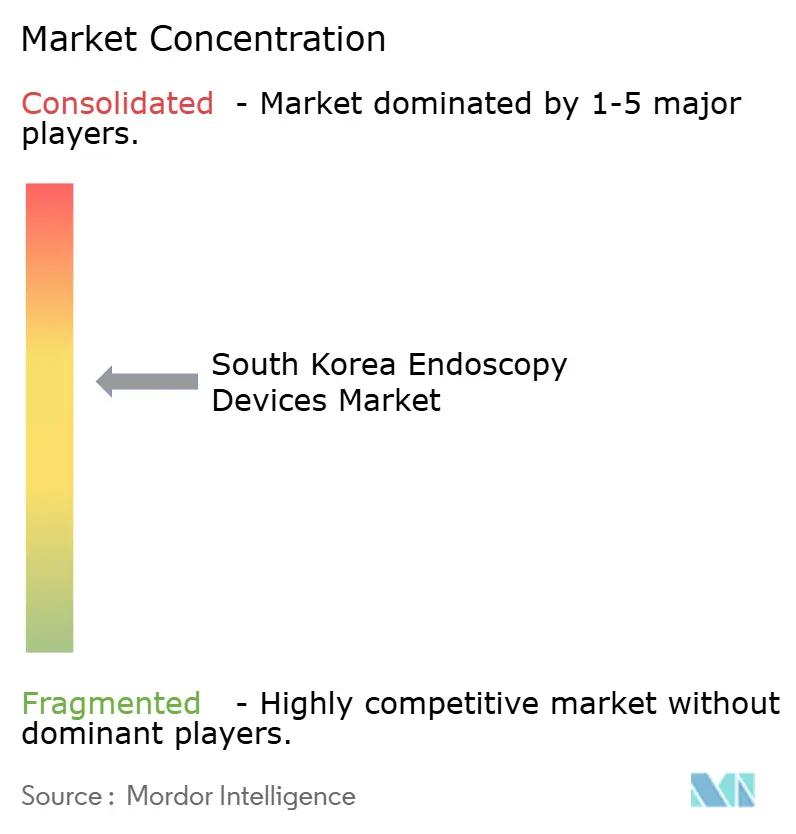

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia da Coreia do Sul foi avaliado em USD 1,18 bilhão em 2025 e estima-se que cresça de USD 1,26 bilhão em 2026 para atingir USD 1,71 bilhão até 2031, a um CAGR de 6,38% durante o período de previsão (2026-2031). Esse impulso é alimentado pelo rápido envelhecimento da população do país, pela alta carga de malignidades gastrointestinais e pela rápida adoção de plataformas habilitadas por inteligência artificial que oferecem sensibilidade e especificidade de detecção de lesões ≥95%. O aumento dos volumes de procedimentos no âmbito do Programa Nacional de Rastreamento de Câncer, a ampliação do reembolso para terapias complexas como a dissecção submucosa endoscópica e o crescimento dos centros de cirurgia ambulatorial (ASCs) estão reforçando a demanda. Políticas governamentais paralelas — incluindo a Lei de Produtos Médicos Digitais (janeiro de 2025) e o 1º Plano Diretor para Fomento e Apoio à Indústria de Dispositivos Médicos — estão catalisando a produção doméstica e a capacidade de exportação, enquanto sistemas de suporte à decisão baseados em IA reduzem o tempo de procedimento e aumentam a precisão diagnóstica. As forças de contrabalanceamento incluem os altos custos iniciais de equipamentos, regras complexas de reprocessamento e escassez de endoscopistas qualificados fora dos centros metropolitanos, fatores que moderam a adoção em hospitais e clínicas menores.

Principais Conclusões do Relatório

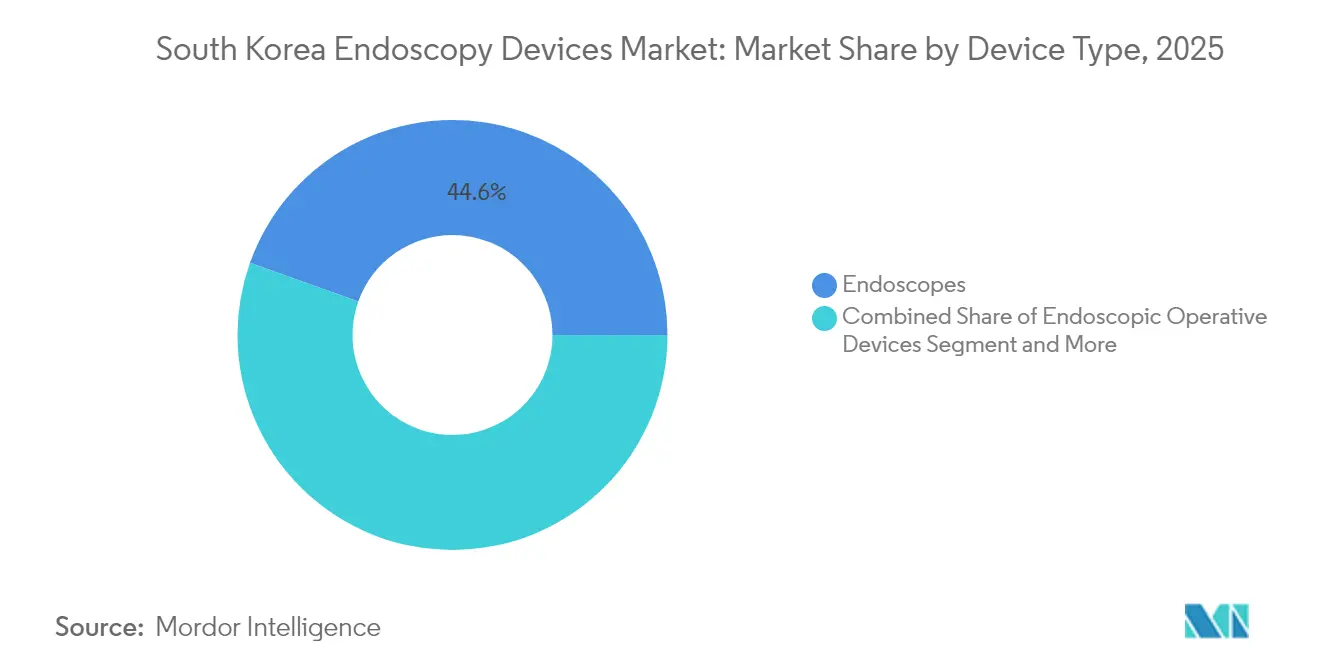

- Por tipo de dispositivo, os endoscópios capturaram 44,55% da participação do mercado de dispositivos de endoscopia da Coreia do Sul em 2025. Os endoscópios de cápsula devem se expandir a um CAGR de 13,45% até 2031, o mais rápido entre todos os tipos de dispositivos.

- Por aplicação, a gastroenterologia comandou 54,60% do tamanho do mercado de dispositivos de endoscopia da Coreia do Sul em 2025 e continua liderando o total de procedimentos realizados. A ginecologia deve registrar o maior CAGR no nível de aplicação, de 10,6%, entre 2026-2031.

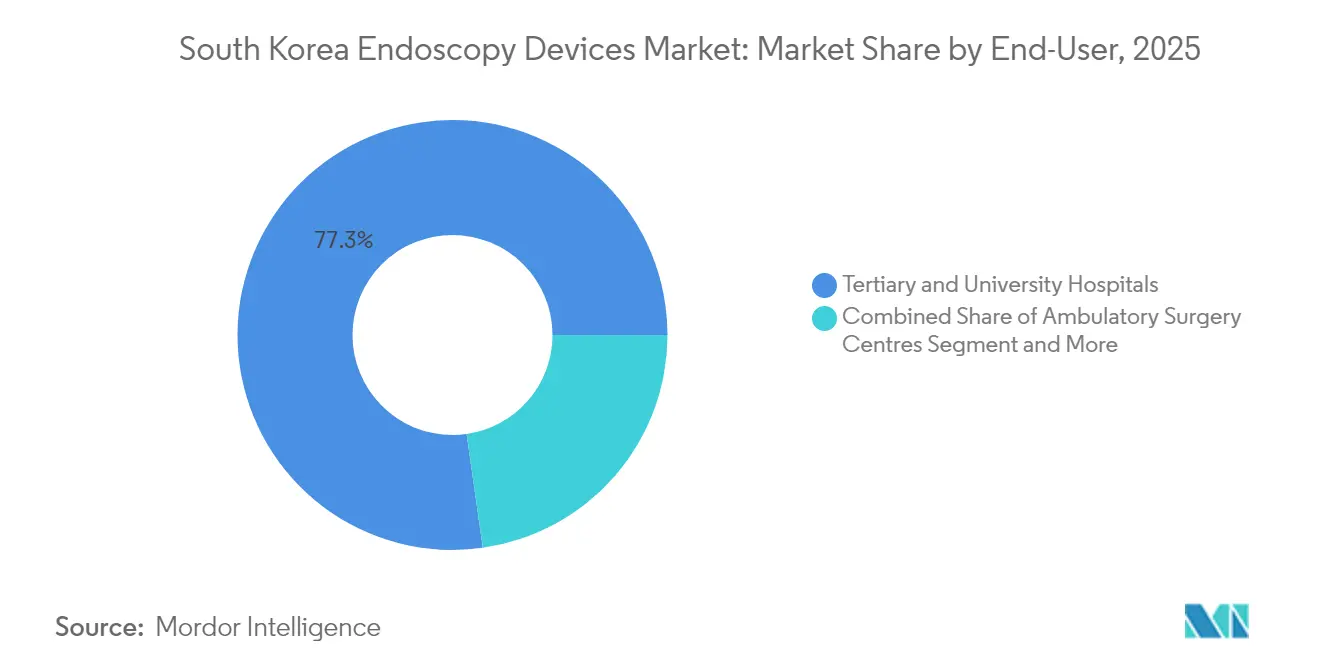

- Por usuário final, os hospitais terciários e universitários detinham 77,25% da participação de receita em 2025, enquanto os ASCs devem crescer a um CAGR de 11,4% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios gastrointestinais e oncológicos | +1.8% | Nacional, maior nos centros urbanos | Médio prazo (2-4 anos) |

| Expansão da cobertura do Seguro Nacional de Saúde para procedimentos avançados | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Iniciativas governamentais para fortalecer a fabricação doméstica | +0.9% | Nacional, polos industriais | Longo prazo (≥ 4 anos) |

| Adoção crescente de modelos de cirurgia ambulatorial/de dia | +0.7% | Seul, Busan, Daegu | Curto prazo (≤ 2 anos) |

| Integração de IA e robótica nos fluxos de trabalho | +2.1% | Nacional, hospitais terciários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de distúrbios gastrointestinais e oncológicos

A Coreia do Sul registrou 292.221 novos casos de câncer em 2024, e a taxa de incidência de câncer gástrico de 27,0 por 100.000 habitantes ficou em terceiro lugar no mundo. Embora a mortalidade esteja caindo 4,53% ao ano, o conjunto absoluto de pacientes aumenta à medida que a idade mediana ultrapassa 45 anos. A esofagogastroduodenoscopia bienal no âmbito do Programa Nacional de Rastreamento de Câncer impulsionou a detecção em estágio inicial, elevando a sobrevida em 5 anos para >70% entre as coortes rastreadas. Em conjunto, esses padrões epidemiológicos sustentam o crescimento contínuo dos procedimentos, apoiando diretamente o mercado de dispositivos de endoscopia da Coreia do Sul.

Expansão da cobertura do Seguro Nacional de Saúde para procedimentos avançados

A cobertura universal de saúde agora reembolsa técnicas de alta complexidade, como a dissecção submucosa endoscópica (DSE) para câncer gástrico inicial. Os registros nacionais mostram um aumento ano a ano na DSE desde 2018, particularmente entre pacientes com idade ≥60 anos. A melhora na acessibilidade impulsiona a demanda por dispositivos, mas ainda persistem lacunas de reembolso; estudos de microcusteio revelam que o Seguro Nacional de Saúde cobre apenas 71,7% dos custos de cistoscopia em grandes hospitais, exigindo ajustes de política[1]Uiemo Je & Byeong-Ju Kwon, "Análise de Microcusteio Multicêntrica de Procedimentos de Cistoscopia Flexível na Coreia," icurology.org.

Iniciativas governamentais para fortalecer a fabricação doméstica

O 1º Plano Diretor (2023-2027) tem como meta colocar a Coreia do Sul entre os cinco maiores exportadores mundiais de dispositivos médicos, com a endoscopia identificada como prioridade. Leis complementares, como a Lei de Produtos Médicos Digitais, estabelecem vias regulatórias simplificadas para sistemas aprimorados por IA, com vigência a partir de 2025. Esses marcos atraem investimento estrangeiro direto ao mesmo tempo que aceleram a pesquisa e desenvolvimento nacional, remodelando o campo competitivo e estimulando o mercado de dispositivos de endoscopia da Coreia do Sul[2]Instituto Coreano de Economia e Comércio Industrial, "Setor de Saúde da Coreia Pronto para um Grande Salto," investkorea.org.

Adoção crescente de modelos de cirurgia ambulatorial/de dia

Seul, Busan e Daegu registram a maior penetração de ASCs, onde os custos dos procedimentos são 60% menores do que nos departamentos ambulatoriais hospitalares e o giro de pacientes é mais rápido. As endoscopias do trato gastrointestinal superior dominam as cargas de casos dos ASCs, impulsionando a demanda por torres compactas e reutilizáveis e kits de acessórios descartáveis adequados a ambientes de alto rendimento[3]Fred E. Shapiro et al., "Comparação de Custos entre ASCs e Departamentos Ambulatoriais Hospitalares," ekja.org. À medida que os pagadores favorecem cada vez mais pagamentos neutros em relação ao local de atendimento, a migração para os ASCs deve continuar até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção do ciclo de vida | −1.2% | Em todo o país, mais acentuado em hospitais menores | Curto prazo (≤ 2 anos) |

| Risco de infecções relacionadas a dispositivos e reprocessamento complexo | −0.8% | Nacional | Médio prazo (2-4 anos) |

| Concorrência de modalidades de imagem não invasivas | −0.6% | Polos de imagem urbanos | Longo prazo (≥ 4 anos) |

| Escassez de endoscopistas qualificados em áreas não metropolitanas | −0.9% | Províncias rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e manutenção do ciclo de vida

Um estudo de microcusteio multicêntrico de 2024 estimou os custos médios de cistoscopia em USD 100,8 em um hospital de referência em Seul e USD 119,2 em uma unidade pública; o reembolso cobriu apenas 71,7% e 60,6%, respectivamente, deixando lacunas significativas sem financiamento. A manutenção e o reprocessamento respondem por quase metade das despesas do ciclo de vida, desestimulando clínicas menores a adquirir sistemas premium e restringindo o mercado de dispositivos de endoscopia da Coreia do Sul em ambientes com recursos limitados.

Risco de infecções relacionadas a dispositivos e requisitos complexos de reprocessamento

As infecções associadas a endoscópios, embora infrequentes, persistem porque os designs dos canais abrigam biofilmes. Uma pesquisa nacional de 2024 registrou 98,9% de adesão às diretrizes de reprocessamento, mas apenas 56% de conformidade no transporte de endoscópios contaminados em recipientes selados. A crescente atenção ao controle de infecções está alimentando o debate sobre soluções descartáveis, mas cada procedimento gera 1,34 kg de resíduos, levantando preocupações ambientais e de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Endoscópios Mantêm a Primazia enquanto as Cápsulas Aceleram

O segmento de endoscópios representou 44,55% da participação do mercado de dispositivos de endoscopia da Coreia do Sul em 2025, ancorado pelo rastreamento de câncer gástrico em alto volume e pela rápida incorporação de algoritmos de IA em videoscópios convencionais. Os sistemas de visualização atualizados para 4K/8K reforçam a confiança diagnóstica nos centros terciários, enquanto os dispositivos operativos crescem de forma constante com o aumento dos procedimentos terapêuticos, como a DSE.

Os sistemas de cápsula estão preparados para um CAGR de 13,45% até 2031, refletindo a preferência dos pacientes por tecnologias não invasivas e conectividade robusta que transmite imagens em tempo real. Dados preliminares de pilotos mostram taxas de conclusão técnica >90% em imagens do intestino delgado, levando a discussões com pagadores sobre reembolso mais amplo. As plataformas assistidas por robótica, embora incipientes, alcançaram uma taxa de sucesso técnico de 86,1% em ensaios de DSE colorretal e são promissoras para ressecções complexas.

Por Aplicação: Gastroenterologia Domina em Meio à Ampliação da Abrangência Clínica

A gastroenterologia respondeu por 54,60% do tamanho do mercado de dispositivos de endoscopia da Coreia do Sul em 2025 e permanece essencial para o Programa Nacional de Rastreamento de Câncer bienal, que conta com 50% de participação. Os volumes de procedimentos voltaram aos níveis pré-pandemia para colonoscopia, mas ainda ficam abaixo para gastroscopia entre as coortes de baixa renda, evidenciando desafios de acesso que ainda estimulam a demanda por equipamentos em unidades públicas.

A ginecologia é o segmento de crescimento mais rápido, com um CAGR de 10,6% até 2031, impulsionada pela histeroscopia ambulatorial e por intervenções laparoscópicas que minimizam o tempo de recuperação. Pneumologia, neurologia/otorrinolaringologia e ortopedia também se expandem à medida que broncoscópios, neuroendoscópios e artroscópios descartáveis reduzem o risco de infecção cruzada e facilitam a alta no mesmo dia.

Por Usuário Final: Hospitais Terciários Lideram enquanto os ASCs Crescem Rapidamente

Os hospitais terciários e universitários detinham 77,25% da receita em 2025, contando com escala e equipes especializadas para apoiar o investimento em torres prontas para IA e módulos robóticos. Sua dominância concentra expertise nas áreas metropolitanas, obrigando pacientes rurais a se deslocar para cuidados avançados — uma dinâmica que ressalta a importância estratégica das plataformas de tele-endoscopia.

Os ASCs, no entanto, devem registrar um CAGR de 11,4% até 2031, impulsionados pela preferência dos pagadores por locais de atendimento com boa relação custo-benefício e pela demanda dos pacientes por serviços mais ágeis. A gastroenterologia é a especialidade âncora nessas unidades, onde o alto giro favorece plataformas compactas e de fácil esterilização, ampliando ainda mais o mercado de dispositivos de endoscopia da Coreia do Sul.

Análise Geográfica

As zonas metropolitanas, notadamente Seul, Busan e Daegu, realizam a maioria dos procedimentos e abrigam a maior parte dos sistemas equipados com IA, sustentando a difusão tecnológica. As províncias rurais ficam para trás porque apenas 35% dos endoscopistas atuam fora das grandes cidades, ampliando a iniquidade no acesso aos cuidados e aumentando as listas de espera. O regime de pagamento por serviço prestado do governo sul-coreano impulsiona volumes mais altos nos centros urbanos, reforçando os desequilíbrios regionais.

Dados do período pandêmico mostraram um declínio mais acentuado na colonoscopia entre grupos de baixa renda; a recuperação permaneceu incompleta para a gastroscopia na população beneficiária de assistência médica, evidenciando os determinantes socioeconômicos da utilização researchgate.net. Espera-se que a expansão do seguro para técnicas avançadas reduza as lacunas, mas as restrições orçamentárias de capital ainda limitam a adoção de sistemas de ponta fora dos centros terciários.

O investimento contínuo em ASCs — especialmente em cidades satélites — deve distribuir a capacidade de forma mais equitativa. Aliadas a vans de endoscopia móvel e plataformas de mentoria remota, essas iniciativas poderiam redistribuir os volumes de procedimentos, nivelando gradualmente a distribuição geográfica do mercado de dispositivos de endoscopia da Coreia do Sul.

Cenário Competitivo

Olympus, Fujifilm e HOYA (PENTAX Medical) ancoram o mercado por meio de extensas redes de serviço e atualizações contínuas de produtos. A Olympus está pilotando um "Ecossistema de Endoscopia Inteligente" que integra detecção baseada em IA e relatórios automatizados, com lançamento previsto para março de 2026. O ELUXEO 4K da Fujifilm oferece imagens com múltiplas fontes de luz e ganhou rápida aceitação nos centros terciários de Seul.

Os inovadores domésticos estão ganhando terreno. A ENDOROBOTICS desenvolveu a plataforma ROBOPERA, aprimorando a eficiência da DSE e ampliando as indicações para lesões gástricas iniciais. O NexPowder da Next Biomedical tem como objetivo se tornar o primeiro agente hemostático padrão registrado na Coreia, abordando as lacunas no controle de sangramento pós-procedimento. A plataforma INSIGHT da Lunit adiciona sobreposições de detecção de pólipos por IA compatíveis com torres existentes, oferecendo um caminho de atualização econômico para hospitais menores.

As colaborações estratégicas aceleram a inovação: o acordo de distribuição da Medtronic em 2025 com a Dragonfly Endoscopy amplia o acesso a ferramentas pancreático-biliares avançadas no Leste Asiático. Os fabricantes de equipamentos originais internacionais frequentemente fazem parcerias com empresas locais para suporte pós-venda, navegando no ambiente regulatório rigoroso, mas transparente da Coreia.

Líderes do Setor de Dispositivos de Endoscopia da Coreia do Sul

Karl Storz SE & Co. KG

Olympus Corporation

Fujifilm Holdings Corp.

HOYA Corporation (PENTAX Medical)

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Financiamentos apoiados pelo governo e caminhos de validação estão criando espaço para plataformas de endoscopia com IA e robótica que se adequem às restrições de capacidade e de mão de obra da Coreia, especialmente fora dos grandes centros terciários metropolitanos. Um catalisador importante é o Pan-Ministry Advanced Medical Device R&D Project (2026-2032), um programa de KRW 940,8 bilhões que visa explicitamente tecnologias inéditas no mundo, como endoscópios flexíveis com direcionamento autônomo, alinhando-se à demanda hospitalar por suporte à decisão, relatórios padronizados e procedimentos mais curtos. A expansão do reembolso para terapias avançadas (por exemplo, ESD para câncer gástrico precoce) e o escrutínio contínuo sobre controle de infecção em torno do reprocessamento também sustentam a demanda por camadas de software de IA compatíveis com torres já instaladas, sistemas de alto rendimento prontos para ASC, e acessórios seletivos de uso único ou de reprocessamento simplificado onde há lacunas de conformidade.

A expansão focada em exportação por fabricantes nacionais é outra oportunidade de curto prazo, à medida que as empresas aproveitam certificações internacionais para diversificar-se além da base local de hardware liderada por players estabelecidos. A certificação CE MDR da FineMedix para sete dispositivos endoscópicos (junho de 2026) demonstra um caminho concreto para fabricantes de dispositivos sediados na Coreia competirem em mercados internacionais regulados, e colaborações nacionais como o trabalho de desenvolvimento de endoscópio robótico da MediIntech com o Seoul National University Hospital e outros institutos de pesquisa constroem capacidade local em endoscopia inteligente. Em termos comerciais, essa combinação favorece parcerias que agrupam hardware de endoscopia global com software de IA aprovado localmente, beneficiando fornecedores que possam oferecer pacotes de evidências de ponta a ponta (validação clínica, documentação do MFDS e fluxos de pós-comercialização) alinhados à estrutura de dispositivos de Classe I-IV da Coreia, tanto para produtos convencionais quanto para produtos habilitados por IA/ML.

Desenvolvimentos recentes do setor

- Julho de 2026: A Daewoong Pharmaceutical firmou parceria com a Waysen para entrar no mercado de endoscopia com IA na Coreia do Sul. A colaboração amplia as vias de comercialização para endoscopia assistida por IA em hospitais, combinando uma presença comercial local em saúde com uma desenvolvedora de endoscopia com IA.

- Maio de 2026: A Olympus Corporation anunciou um acordo de distribuição global exclusivo com a EndoRobotics Co., Ltd. para tecnologias assistidas por robô dentro de seu portfólio EndoTherapy. O acordo amplia a oferta de endoscopia terapêutica da Olympus e aumenta a intensidade competitiva em torno de intervenções assistidas por robô e dos ecossistemas de acessórios associados.

- Julho de 2025: A Olympus Korea reportou a primeira adoção clínica na Coreia do processador de ultrassom endoscópico EU-ME3 no Soon Chun Hyang University Hospital Bucheon. As instalações iniciais em locais de referência têm como objetivo apoiar o impulso de aquisição futura para processadores de EUS, escopos e consumíveis compatíveis em ambientes terciários.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor dos dispositivos de endoscopia vendidos e utilizados na Coreia do Sul para visualização diagnóstica e intervencionista, incluindo escopos, ferramentas operatórias, sistemas de visualização e componentes-chave de sistemas.

Exclusões de escopo: excluímos taxas de procedimento, contratos de serviço e custos de instalações que estão fora das vendas de dispositivos e componentes.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios de Cápsula

- Endoscópios Assistidos por Robótica

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação/Aspiração

- Dispositivos de Acesso e Portas

- Protetores de Ferida

- Dispositivos de Insuflação

- Instrumentos Operativos Manuais

- Sistemas de Visualização

- Câmeras Endoscópicas

- Visualização em SD

- Visualização em HD

- Visualização em 4K/8K

- Componentes

- Fontes de Luz

- Processadores de Imagem

- Insufladores e Bombas

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Cirurgia Ortopédica

- Cardiologia

- Ginecologia

- Neurologia/Otorrinolaringologia

- Pneumologia/Toracoscopia

- Por Usuário Final

- Hospitais Terciários e Universitários

- Hospitais Gerais e Comunitários

- Centros de Cirurgia Ambulatorial (ASCs)

- Clínicas e Consultórios Especializados

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o conjunto de demanda a nível nacional e o ecossistema de dispositivos que o sustenta, para que o modelo de mercado pudesse ser construído com base em sinais mensuráveis. Utilizamos fontes públicas como publicações da Korea Disease Control and Prevention Agency, tabelas de honorários e divulgações de utilização do National Health Insurance Service, séries demográficas do Statistics Korea e notificações do Ministry of Food and Drug Safety sobre aprovações e recolhimentos.

Para traduzir a demanda em valor de dispositivos, também revisamos fontes como divulgações de aquisições hospitalares, quando disponíveis, estatísticas de importadores e exportadores do Korea Customs Service, artigos clínicos revisados por pares que relatam tendências de procedimentos, e registros e apresentações a investidores de empresas para indicações do mix de produtos. Além disso, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, verificações comerciais a nível de embarque e buscas de patentes para apoiar suposições sobre lançamento de produtos e direção de preços. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com equipes de compras hospitalares, clínicos, distribuidores e parceiros de serviço ativos na Coreia do Sul. Essas discussões com os respondentes foram usadas para refinar suposições sobre ciclos de substituição de escopos e processadores, a participação de acessórios reutilizáveis versus de uso único, e as diferenças de preços associadas à resolução de imagem e à complexidade do procedimento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 35% | |

| Players menores: 16% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down que reconstrói o conjunto de valor do país a partir da atividade de procedimentos, das necessidades da base instalada e dos sinais de adoção apoiados por reembolso, convertendo-os então em demanda de dispositivos por categoria. Uma vez formado o conjunto de demanda, verificamos os totais com aproximações bottom-up seletivas, como preço médio de venda amostrado multiplicado pelo volume para escopos, processadores e principais consumíveis operatórios, seguidas por verificações no canal de distribuidores para ajustar valores discrepantes.

As entradas usadas no modelo incluíram a tendência de envelhecimento da população, os volumes de procedimentos nas principais aplicações de endoscopia, suposições de substituição e tempo de atividade para sistemas centrais, mudanças de utilização em direção à imagem de alta definição, e a penetração de procedimentos endoscópicos terapêuticos que consomem mais dispositivos operatórios. A previsão utilizou análise de cenários apoiada por visões de especialistas sobre a intensidade de triagem, orçamentos de capital hospitalar e movimentos de preços esperados para pilhas de visualização e componentes. Onde a visibilidade bottom-up era limitada para acessórios menores, as lacunas foram tratadas usando taxas de anexação validadas por procedimento e testadas sob estresse em relação ao feedback de aquisições.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que os totais finais permaneçam consistentes com sinais do mundo real. Comparamos os resultados com indicadores independentes, como crescimento de procedimentos, tendências de importação para categorias de dispositivos relevantes e ciclos de substituição hospitalar compartilhados em entrevistas, investigando então quaisquer saltos abruptos de ano a ano antes da aprovação final.

Uma segunda revisão por analista é realizada para suposições, lógica de unidades e tratamento de moeda, e os respondentes são recontatados quando uma variável-chave se move fora do intervalo esperado. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças de reembolso, ações regulatórias importantes ou choques de demanda. Antes da entrega, o modelo é executado novamente com os dados mais recentes disponíveis, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado sul-coreano de dispositivos de endoscopia da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de endoscopia na Coreia do Sul frequentemente não coincidem porque a linha de escopo é traçada de forma diferente e a conversão de procedimentos em valor de dispositivos é tratada com diferentes suposições de preços e substituição. As diferenças também aparecem quando os anos-base variam, quando alguns estudos se apoiam em curvas de utilização otimistas, ou quando a temporalidade cambial não está alinhada.

Algumas estimativas permanecem mais restritas ao contar apenas um subconjunto limitado de produtos, podendo também excluir categorias importantes de equipamentos de capital, como pilhas completas de visualização e componentes centrais. A Mordor Intelligence contabiliza o total de mercado apenas quando endoscópios, dispositivos operatórios, sistemas de visualização e seus componentes-chave são incluídos em conjunto, e verificações de demanda orientadas por procedimentos são usadas para manter as taxas de anexação e os preços realistas para a Coreia do Sul.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,18 bilhão de USD (2025) | |

| Editora do Setor A | 0,40 bilhão de USD (2024) | Utiliza uma cesta de dispositivos mais restrita, que normalmente enfatiza escopos e ferramentas operatórias selecionadas, e aplica um ano-base diferente, que pode subestimar a renovação de capital para sistemas de visualização e componentes. |

| Editora do Setor B | 1,20 bilhão de USD (2025) | Reporta um ano de referência semelhante, mas frequentemente estende o escopo incluído a linhas de gastos adjacentes ou aplica uma progressão de preços mais baixa, o que altera os totais mesmo quando as suposições de crescimento de procedimentos parecem comparáveis. |

A dispersão na tabela vem, em grande parte, do que está incluído na cesta de dispositivos e de como a demanda por procedimentos é traduzida em taxas de substituição e de anexação. Ao manter o escopo vinculado a categorias de dispositivos claramente definidas e depois validar preços e utilização por meio de verificações repetíveis, o número final permanece rastreável e mais fácil de defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de endoscopia da Coreia do Sul?

O tamanho do mercado de dispositivos de endoscopia da Coreia do Sul é de USD 1,26 bilhão em 2026.

Com que velocidade o mercado deve crescer?

O setor deve registrar um CAGR de 6,38%, atingindo USD 1,71 bilhão até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente?

Os endoscópios de cápsula apresentam o maior impulso, com uma previsão de CAGR de 13,45% para 2026-2031.

Qual área de aplicação responde pela maior participação de receita?

A gastroenterologia lidera com 54,60% da receita em 2025, graças ao rastreamento nacional de câncer gástrico.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento do mercado?

Os ASCs reduzem os custos dos procedimentos em 60% em comparação com os departamentos ambulatoriais hospitalares e impulsionam um CAGR projetado de 11,4% na demanda por dispositivos até 2031.

Página atualizada pela última vez em: