Tamanho e Participação do Mercado de Locação de Veículos Elétricos na Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

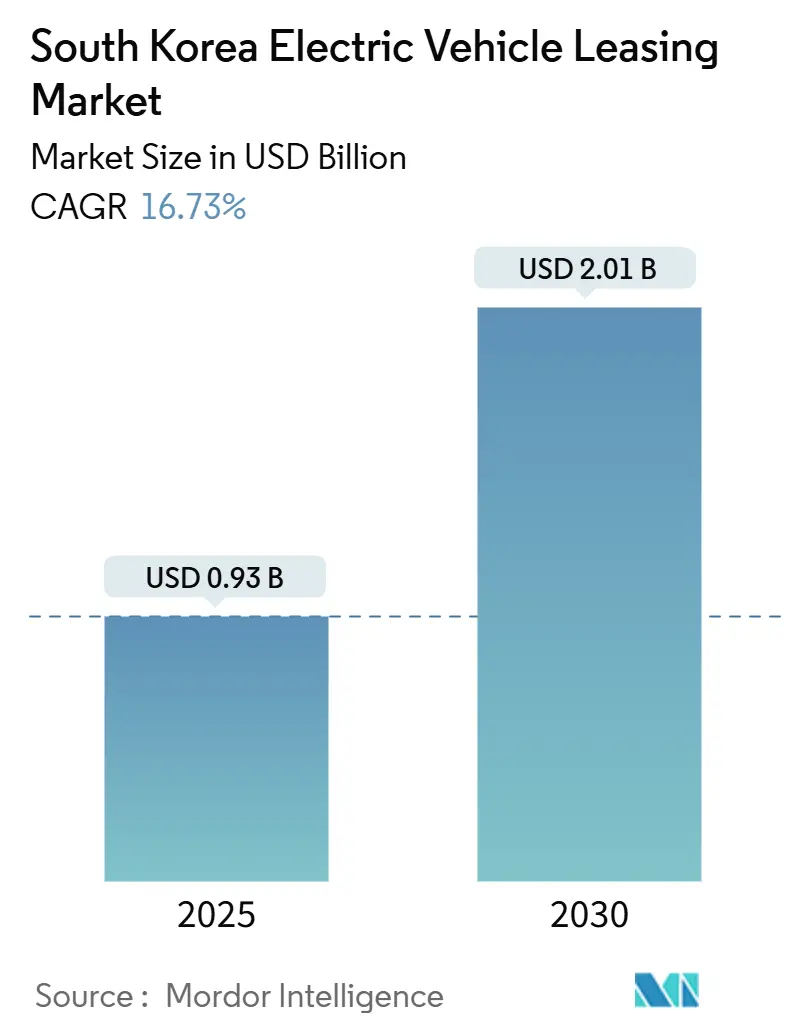

| Tamanho do Mercado (2025) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Locação de Veículos Elétricos na Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Locação de Veículos Elétricos na Coreia do Sul é estimado em USD 0,93 bilhão em 2025, e espera-se que atinja USD 2,01 bilhões até 2030, a um CAGR de 16,73% durante o período de previsão (2025-2030). Subsídios agressivos do governo central, uma densa rede urbana de carregamento rápido e garantias de valor residual de bateria estão convergindo para acelerar a adoção, permitindo que os locatários contornem os enormes custos iniciais e os riscos de degradação da bateria. A penetração da Hyundai Capital cresceu de 2019 a 2021, com clientes entre 20 e 30 anos dobrando sua participação no mesmo período, evidenciando o apelo dos modelos de acesso flexível para condutores mais jovens. A rápida expansão da infraestrutura e os múltiplos pontos de carregamento público disponíveis em janeiro de 2025 reduziram a proporção nacional de veículos elétricos por carregador para 1,7, diminuindo a ansiedade de autonomia para usuários individuais e de frotas. Produtos de financiamento cativo que incorporam os valores residuais de bateria de 10 anos nos pagamentos mensais agora precificam muitos veículos elétricos locados abaixo dos equivalentes a gasolina, reforçando o momentum apesar do arrefecimento da demanda no setor automotivo em geral.

Principais Conclusões do Relatório

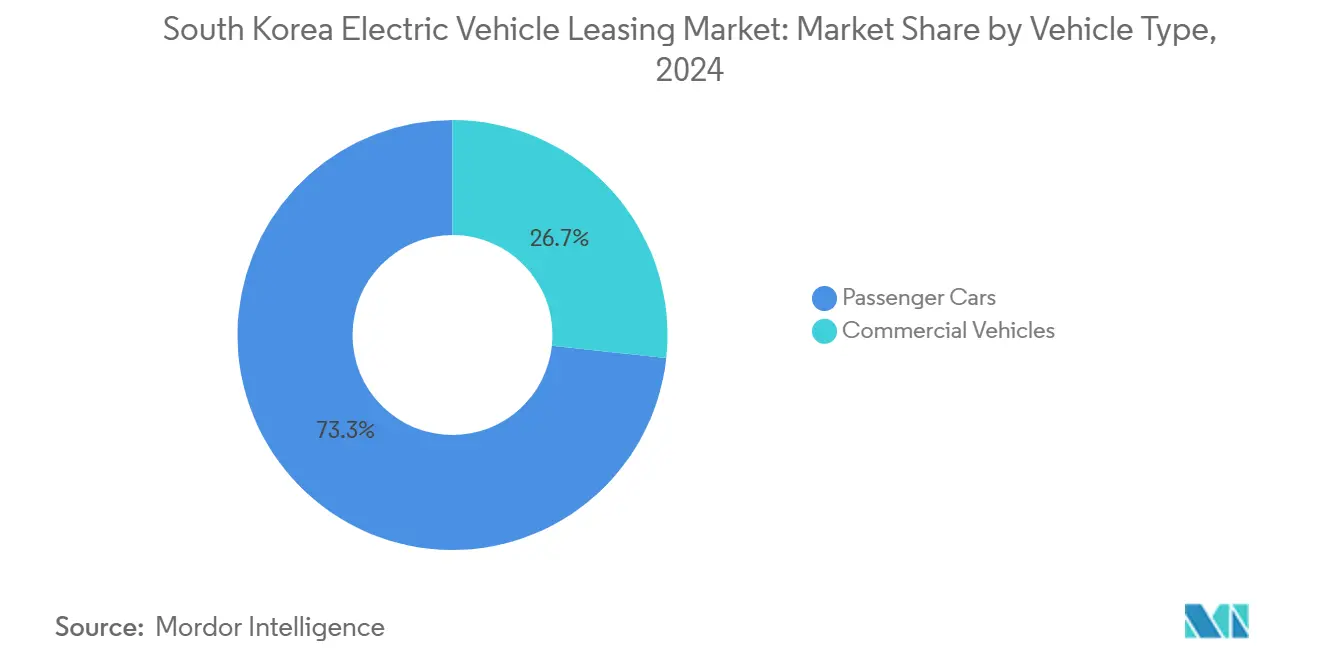

- Por tipo de veículo, os automóveis de passeio detinham 73,28% da participação do mercado de locação de veículos elétricos na Coreia do Sul em 2024, enquanto os veículos comerciais avançam a um CAGR de 16,81% até 2030.

- Por propulsão, os veículos elétricos a bateria responderam por 86,14% do mercado de locação de veículos elétricos na Coreia do Sul em 2024; os modelos a célula de combustível registram o CAGR mais rápido, de 16,88%, até 2030.

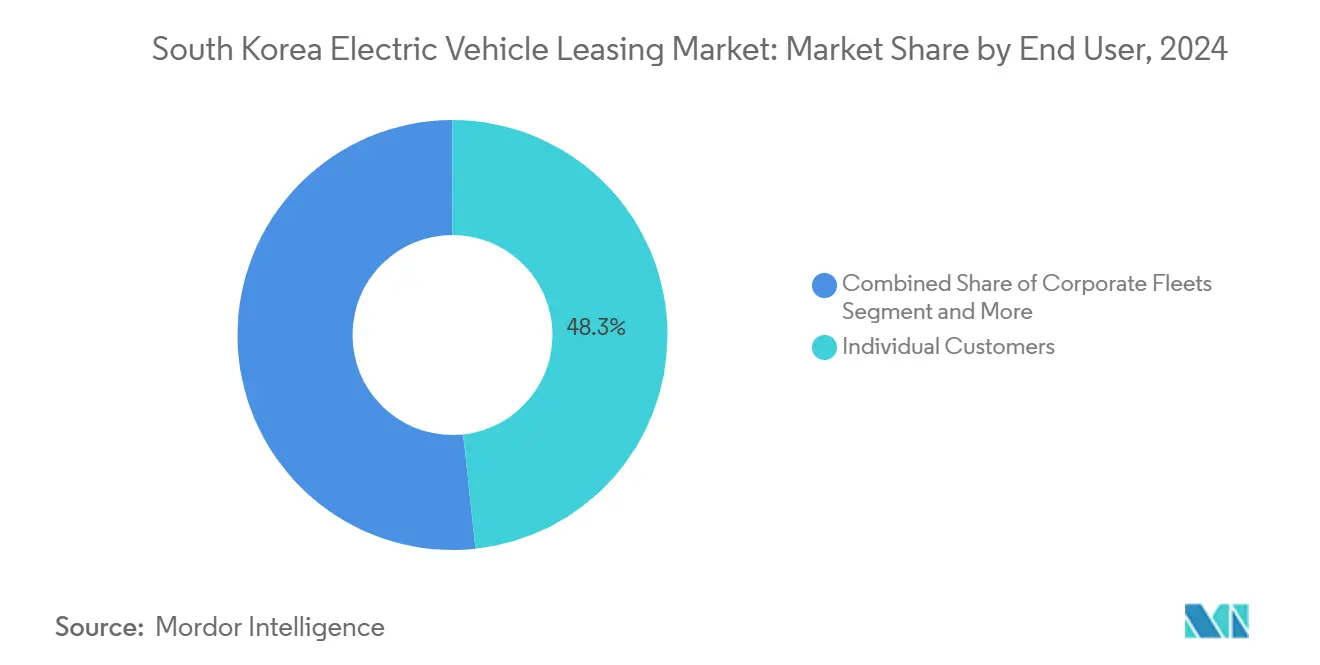

- Por usuário final, os condutores individuais representaram 48,29% da demanda de 2024, enquanto as plataformas de compartilhamento de viagens e entrega aceleram a um CAGR de 16,94%.

- Por duração do contrato de locação, os contratos de médio prazo (1 a 3 anos) capturaram 55,16% do tamanho do mercado de locação de veículos elétricos na Coreia do Sul em 2024, mas as opções de curto prazo (<12 meses) registraram um CAGR de 16,97%.

Tendências e Perspectivas do Mercado de Locação de Veículos Elétricos na Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios Governamentais para Aquisição de Veículos Elétricos | +3.2% | Nacional, concentrado na região metropolitana de Seul | Médio prazo (2 a 4 anos) |

| Rápida Expansão da Rede Nacional de Carregamento Rápido | +2.8% | Nacional, prioridade nos centros urbanos | Curto prazo (≤ 2 anos) |

| Braços de Financiamento Cativo de Fabricantes Agrupando Locações de Veículos Elétricos com Baixa Taxa Anual | +2.4% | Nacional, mais forte nos segmentos corporativos | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais e Zonas de Emissão Zero | +2.1% | Regiões metropolitanas de Seul e Busan | Médio prazo (2 a 4 anos) |

| Garantias de Valor Residual de Bateria | +1.8% | Nacional, adoção antecipada nos segmentos premium | Longo prazo (≥ 4 anos) |

| Veículos Definidos por Software Habilitando Atualizações por Transmissão de Dados | +1.4% | Nacional, demografias orientadas à tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Aquisição de Veículos Elétricos e Locação de Bateria

O auxílio máximo de compra de KRW 6,5 milhões para veículos elétricos produzidos localmente com preço abaixo de KRW 55 milhões está agora associado a descontos corporativos ampliados que cobrem até 80% dos custos de frota, reduzindo diretamente os desembolsos de locação para empresas. O Contrato de Cuidado com Bateria da Hyundai Capital combina esses incentivos a um contrato de 60 meses que incorpora uma garantia residual de 10 anos, reduzindo os pagamentos mensais abaixo dos equivalentes a gasolina para o Casper Electric. O programa do Ministério do Comércio, Indústria e Energia de apoio à localização de materiais de bateria está reduzindo os custos a montante que, em última análise, se refletem em locações mais baratas[1]"Iniciativa de Localização de Materiais de Bateria," Ministério do Comércio, Indústria e Energia, motie.go.kr . Investidores estrangeiros que estabelecem empreendimentos de locação na Coreia podem obter subsídios em dinheiro cobrindo três quintos do capital investido, além de isenções fiscais de sete anos, ampliando o acesso ao capital.

Rápida Expansão da Rede Nacional de Carregamento Rápido

Os carregadores públicos expandiram-se em aproximadamente 100.000 unidades anualmente desde 2021, elevando a base instalada para 405.000 em janeiro de 2025 e alcançando uma proporção de veículos elétricos por carregador de 1,7, a mais baixa da OCDE. O orçamento central de 2025 destina recursos para unidades de carregamento rápido e carregadores inteligentes de baixa velocidade — um aumento de cerca de dois quintos em relação a 2024 —, concentrando capacidade em depósitos logísticos e distritos comerciais frequentados por locatários. O lançamento comercial das unidades de 400 kW da Chaevi em 2024 reduz em cerca de quatro quintos os tempos de carregamento, tornando as locações de curto prazo viáveis para frotas de entrega[2]"Lançamento do Carregador Ultrarrápido de 400 kW," Chaevi, chaevi.co.kr. A aquisição, em maio de 2025, do portfólio de carregamento da Hanwha Solutions pela PlugLink expande sua rede para mais de 30.000 estações, possibilitando ofertas combinadas de locação de carregador e veículo. O programa de Sistema de Carregamento de Megawatt, com implantação para veículos pesados prevista para 2028, eleva ainda mais as perspectivas de locação comercial.

Braços de Financiamento Cativo de Fabricantes Agrupando Locações de Veículos Elétricos com Baixa Taxa Anual

O Contrato de Cuidado com Bateria da Hyundai Capital oferece quilometragem anual fixa, telemetria remota de saúde da bateria e recompra garantida, aproveitando dados indisponíveis para locadores independentes. A Genesis Finance estende pacotes similares de baixa taxa anual a compradores premium, enquanto o programa e-Life da Kia agrupa créditos de carregamento e garantias de revenda nas locações do PV5, reforçando o controle do financiamento cativo sobre o valor do ciclo de vida do cliente. A SK Rent-a-Car responde com descontos de três quintos nas tarifas do Tesla Model 3, demonstrando como os players independentes reagem à pressão do financiamento cativo. Essa inovação em financiamento está impulsionando a adoção em aproximadamente 2,4 pontos percentuais.

Incentivos Fiscais e Zonas de Emissão Zero em Seul e Busan

As zonas de emissão zero de Seul restringem a entrada de veículos de combustão interna e impõem um limite de carga de bateria de quatro quintos para estacionamentos cobertos, incentivando os operadores a adotar locações de frota gerenciada que centralizam o monitoramento de conformidade[3]"Portaria da Zona de Emissão Zero," Governo Metropolitano de Seul, seoul.go.kr . A redução do imposto sobre o consumo até junho de 2025 oferece alívio imediato de custos para empresas de locação que adquirem veículos de frota. Busan espelha a política com cotas de ônibus a hidrogênio que se intersectam com a demanda de locação de células de combustível, com 1.000 unidades programadas para 2027. Propostas de prioridade de faixa para veículos elétricos em rodovias poderiam reduzir os tempos de entrega, elevando as propostas de valor das locações comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Arrefecimento da Demanda no Varejo | -2.3% | Nacional, concentrado nos segmentos premium | Médio prazo (2 a 4 anos) |

| Prêmios Elevados de Seguro para Veículos Elétricos | -1.9% | Nacional, maior impacto nas áreas urbanas | Curto prazo (≤ 2 anos) |

| Restrições no Fornecimento de Minerais Críticos | -1.5% | Nacional, regiões dependentes da cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Superinstalação de Carregadores Públicos com Baixa Utilização | -1.2% | Centros urbanos, áreas de implantação inicial de infraestrutura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Arrefecimento da Demanda no Varejo e Queda nos Preços de Veículos Elétricos Usados

A Tesla vendeu apenas uma unidade em todo o país em janeiro de 2024, e os registros gerais de veículos elétricos caíram ligeiramente no primeiro semestre de 2024, sinalizando fadiga da demanda. A Hyundai pausou a produção do Ioniq 5 à medida que os estoques aumentavam, enquanto as vendas de veículos elétricos caíram drasticamente em relação ao ano anterior, evidenciando fraqueza estrutural no apetite do varejo. Os anúncios de veículos elétricos usados dispararam exponencialmente após preocupações com segurança, pressionando os valores residuais para baixo — comprometendo diretamente as premissas do balanço patrimonial das locadoras. Os fornecedores de baterias espelham a queda: a queda de mais da metade da receita da SK On em 2024 reflete o estresse a montante que limita a flexibilidade de preços.

Prêmios Elevados de Seguro para Veículos Elétricos

O seguro anual médio de veículos elétricos em comparação com veículos a gasolina é impulsionado por contas de reparo que apresentam valores consideráveis, e as substituições de bateria aumentaram exponencialmente. Os índices de sinistralidade atingiram cerca de quatro quintos em anos anteriores, levando as seguradoras a elevar as tarifas e forçando as locadoras a absorver ou repassar os custos. A Samsung Fire & Marine está pilotando produtos específicos para veículos elétricos, mas os dados atuariais ainda são escassos, mantendo os prêmios elevados. Incidentes de alto perfil — como o incêndio no estacionamento coberto do Mercedes-Benz EQE — desencadearam regras de segurança que limitam o nível de carregamento a 80% nas instalações administradas por Seul, alimentando os modelos de risco das seguradoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Aceleração

Os veículos comerciais permanecem o segmento de crescimento mais rápido, com um CAGR de 16,81%, embora os automóveis de passeio tenham dominado a participação do mercado de locação de veículos elétricos na Coreia do Sul em 2024, com 73,28%. O plano de Seul de converter múltiplos ônibus para hidrogênio até 2027, por meio de um acordo entre Hyundai, KD Transportation e SK E&S, se traduz em contratos de frota previsíveis de vários anos. O programa corporativo da SOCAR com a KEPCO substitui vans próprias por veículos elétricos compartilhados, oferecendo descontos de três quintos nos dias úteis, evidenciando a vantagem de custo em relação aos ativos autogerenciados. O foco dos fabricantes está mudando: o PV5 da Kia, previsto para lançamento no segundo semestre de 2025, oferece variantes modulares de Carga e Chassi com Cabine, diluindo as fronteiras entre passageiros e veículos comerciais leves para capturar a demanda de entrega urbana. Os subsídios que agora cobrem até 80% dos custos corporativos de veículos elétricos multiplicam a viabilidade comercial.

Os automóveis de passeio, embora em desaceleração, permanecem a base do mercado de locação de veículos elétricos sul-coreano. Os contratos de médio prazo se adequam ao orçamento doméstico, fixando pagamentos previsíveis abaixo dos totais de veículos de combustão interna graças às garantias de valor residual. À medida que a escassez de chips diminui, alguns compradores migram de volta para a propriedade, mas os modelos com capacidade de atualização por transmissão de dados mantêm as locações relevantes ao oferecer atualizações contínuas de recursos. No geral, o tamanho do mercado de locação de veículos elétricos sul-coreano para automóveis de passeio deve manter crescimento de dois dígitos mesmo enquanto as categorias comerciais avançam mais rapidamente.

Por Tipo de Propulsão: O Hidrogênio Emerge Apesar da Dominância das Baterias

Os veículos elétricos a bateria capturaram 86,14% do mercado de locação de veículos elétricos sul-coreano em 2024, refletindo redes de carregamento maduras e uma ampla linha de produtos dos fabricantes. A economia das locações se beneficia da queda nos custos das células. Os modelos futuros que prometem uma autonomia de 900 km em 2026 ampliarão ainda mais a competitividade dos veículos elétricos a bateria. Os mandatos governamentais que vinculam os subsídios máximos à capacidade de veículo para rede também favorecem os veículos elétricos a bateria, cujo hardware suporta prontamente o carregamento bidirecional.

Os veículos elétricos a célula de combustível, embora de nicho, registram o CAGR mais rápido, de 16,88%, até 2030, impulsionados por casos de uso de veículos pesados. Em abril de 2024, a estação de hidrogênio liquefeito de Incheon Gajwa foi inaugurada com capacidade de 120 kg por hora — suficiente para 120 ônibus diários —, aumentando a confiança na economia das locações de frota. Os planos para 280 estações de hidrogênio até 2030 sinalizam prontidão de infraestrutura que mitiga as desvantagens de ansiedade de autonomia. A implantação de ônibus a hidrogênio em Busan se alinha a essas metas, levando as locadoras comerciais a garantir posições de pioneiros apesar dos custos mais elevados de combustível, com a economia de tempo de inatividade proporcionada pelos abastecimentos de cinco minutos em comparação com o carregamento rápido em corrente contínua inclinando o equilíbrio do custo total para operadores de alta utilização.

Por Usuário Final: Plataformas Aceleram Além da Adoção Individual

As plataformas de compartilhamento de viagens e entrega estão expandindo a um CAGR de 16,94% até 2030, embora os indivíduos ainda respondessem por 48,29% da demanda de 2024 no mercado de locação de veículos elétricos sul-coreano. A SOCAR instalou "Zonas Socar" exclusivas nos locais da KEPCO, oferecendo aos clientes corporativos acesso garantido e tarifas de energia agrupadas. Um projeto piloto em Seul mostrando que os entregadores de bicicletas elétricas reduzem os custos de entrega em mais de um décimo em comparação com caminhões evidencia a economia que favorece as frotas eletrificadas. As plataformas também valorizam os contratos de curto prazo que correspondem aos padrões de demanda sazonais, pressionando as locadoras a desenvolver pacotes mensais.

Os adotantes individuais gravitam em torno das locações de médio prazo, equilibrando acessibilidade e flexibilidade. O segmento de veículos ecologicamente corretos superou os modelos de combustão interna pela primeira vez em maio de 2025, indicando uma inflexão para o mercado de massa. As garantias de cuidado com a bateria são especialmente persuasivas para famílias preocupadas com a depreciação. A capacidade de atualização por transmissão de dados reduz ainda mais o risco percebido de obsolescência, permitindo que os condutores atualizem os recursos durante o contrato em vez de trocar de veículo. As regras de subsídio que avaliam a qualidade do serviço pós-venda dos fabricantes incentivam as locadoras estabelecidas a demonstrar suporte robusto, reforçando a confiança do consumidor.

Por Duração do Contrato de Locação: A Flexibilidade Impulsiona o Crescimento de Curto Prazo

Os contratos de curto prazo com menos de 12 meses registram o CAGR mais alto, de 16,97%, capturando clientes que desejam acesso experimental durante a turbulência tecnológica e a incerteza de revenda. A campanha da SK Rent-a-Car com desconto de três quintos no Tesla Model 3 exemplifica como os modelos híbridos de aluguel fomentam a rápida adoção entre compradores indecisos. As atualizações de recursos habilitadas por transmissão de dados reduzem o aprisionamento; os usuários podem experimentar softwares em evolução sem se comprometer com a depreciação de vários anos.

As locações de médio prazo retêm 55,16% da participação do mercado de locação de veículos elétricos na Coreia do Sul em 2024, alinhando os cronogramas de pagamento com os ciclos típicos de orçamento doméstico de três anos. As locadoras cativas ajustam os valores residuais com precisão, aproveitando análises proprietárias de saúde da bateria. Os contratos de longo prazo com mais de três anos enfrentam ventos contrários dos ciclos rápidos de modelos, mas os roteiros de veículos definidos por software podem estender a vida útil dos ativos ao desacoplar o hardware da evolução dos recursos. Os operadores de frota, priorizando a visibilidade de custos fixos, continuam a assinar contratos de quatro a cinco anos apesar do risco de obsolescência tecnológica, criando um portfólio equilibrado para as locadoras.

Análise Geográfica

A região metropolitana de Seul permanece o epicentro do mercado de locação de veículos elétricos na Coreia do Sul, absorvendo uma parcela desproporcional do orçamento de carregadores rápidos e sediando a única política de zona de emissão zero do país até o momento. A ambição da cidade de colocar 400.000 veículos elétricos nas estradas até 2026 garante alta utilização para as frotas de locação estacionadas nas cidades satélites de Gyeonggi. Os regulamentos de estacionamento em edifícios altos que limitam o carregamento acima de quatro quintos favorecem a gestão profissional de frotas em detrimento da propriedade individual, ancorando ainda mais o crescimento das locações.

Busan segue com uma implantação de ônibus a hidrogênio que se alinha ao segmento de locação de células de combustível de crescimento mais rápido. A concentração logística da cidade portuária e o projeto contínuo de zona de emissão zero impulsionam a demanda entre os operadores de última milha atraídos pelos rápidos tempos de abastecimento de hidrogênio. Incheon, sede da primeira estação de hidrogênio liquefeito da Coreia, se posiciona como um pivô estratégico para ônibus a célula de combustível que atendem rotas aeroportuárias e cargas costeiras, ampliando a distribuição geográfica.

Cidades secundárias como Daegu e Daejeon se beneficiam de clusters de fabricação de veículos e incentivos provinciais vinculados à criação de empregos. Ulsan, sede da fábrica central da Hyundai, conta com programas de locação para funcionários que incluem deduções na folha de pagamento, elevando a penetração entre os trabalhadores da fábrica. As regiões rurais ficam atrás em densidade de carregadores, mas os subsídios governamentais cobrem até metade dos custos de instalação para cooperativas de aldeias, sinalizando adoção futura. No geral, o mercado de locação de veículos elétricos sul-coreano exibe difusão espacial a partir da capital, mantendo um núcleo centrado em Seul.

Cenário Competitivo

O mercado apresenta concentração moderada: os braços de financiamento cativo da Hyundai, Kia e Genesis controlam aproximadamente três quintos dos contratos ativos, enquanto os cinco principais players detêm juntos quase quatro quintos da participação. A Hyundai Capital se diferencia por meio de telemetria de saúde da bateria e recompras garantidas, reforçando a fidelidade à marca. A Lotte Rental e a SK Rent-a-Car expandem agressivamente por meio de preços promocionais e seguros agrupados, desafiando os players cativos em custo em vez de tecnologia.

Entrantes baseados em plataformas, como SOCAR e Kakao Mobility, deslocam a concorrência para camadas de serviço — roteamento dinâmico, reservas de carregamento compartilhado e carteiras de pagamento integradas. Operadores de infraestrutura como a PlugLink estão integrando verticalmente ao oferecer pacotes de assinatura de carregador mais veículo, aproveitando redes de 30.000 unidades para reivindicar a economia de controlador de acesso. Projetos piloto de financiamento baseado em tokens da Korea ST Trading visam securitizar os fluxos de caixa dos carregadores, potencialmente reduzindo os custos de capital para locadoras menores.

A competência em software está se tornando um diferencial competitivo fundamental, pois os fabricantes com pilhas proprietárias de veículos definidos por software podem fornecer atualizações por transmissão de dados que aumentam os valores residuais, enquanto os independentes precisam licenciar plataformas, aumentando os custos. Os requisitos regulatórios que vinculam a elegibilidade para subsídios ao serviço pós-venda favorecem ainda mais os incumbentes com oficinas em todo o país. No entanto, especialistas de nicho que exploram segmentos comerciais de hidrogênio ou infotainment baseado em assinatura podem conquistar participação dos players convencionais.

Líderes do Setor de Locação de Veículos Elétricos na Coreia do Sul

Lotte Rental

SK Rent-a-Car

Hyundai Capital

KB Capital

Shinhan Capital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PlugLink adquiriu a divisão de carregamento de veículos elétricos da Hanwha Solutions, adicionando 14.000 unidades para superar 30.000 carregadores em todo o país.

- Fevereiro de 2025: A Kia apresentou o PV5, uma Plataforma Modular Além do Veículo para entregas na Coreia e na Europa no segundo semestre de 2025.

- Setembro de 2024: A Hyundai Motor e a Kia iniciaram um projeto de quatro anos com a Hyundai Steel e a EcoPro BM para localizar a produção de cátodos de fosfato de ferro e lítio.

Escopo do Relatório do Mercado de Locação de Veículos Elétricos na Coreia do Sul

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Clientes Individuais |

| Frotas Corporativas |

| Órgãos Governamentais |

| Plataformas de Compartilhamento de Viagens e Entrega |

| Curto Prazo (< 12 meses) |

| Médio Prazo (1 a 3 anos) |

| Longo Prazo (> 3 anos) |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) | |

| Por Usuário Final | Clientes Individuais |

| Frotas Corporativas | |

| Órgãos Governamentais | |

| Plataformas de Compartilhamento de Viagens e Entrega | |

| Por Duração do Contrato de Locação | Curto Prazo (< 12 meses) |

| Médio Prazo (1 a 3 anos) | |

| Longo Prazo (> 3 anos) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de locação de veículos elétricos sul-coreano?

O mercado é avaliado em USD 0,93 bilhão em 2025 e deve atingir USD 2,01 bilhões até 2030.

Com que velocidade o mercado deve crescer?

Prevê-se uma expansão a um CAGR de 16,73% até 2030, impulsionada por subsídios, densidade de carregamento e modelos inovadores de locação.

Qual segmento de veículos está crescendo mais rapidamente?

Os veículos comerciais apresentam o maior crescimento, com um CAGR de 16,81%, devido aos mandatos de eletrificação de frotas e às vantagens de custo.

Por que os veículos elétricos a célula de combustível estão ganhando terreno?

Apesar do pequeno volume atual, os planos governamentais para 280 estações de hidrogênio e programas dedicados de ônibus estão impulsionando os modelos a célula de combustível a um CAGR de 16,88%.

Qual é o papel dos veículos definidos por software nas locações?

As atualizações por transmissão de dados mantêm os veículos tecnologicamente atualizados durante o período de locação, aumentando os valores residuais e a satisfação dos locatários.

Quão concentrado é o cenário competitivo?

Os cinco principais locadores detêm cerca de quatro quintos do mercado, indicando concentração moderada com espaço para entrantes de nicho focados na diferenciação de serviços.

Página atualizada pela última vez em: