Tamanho e Participação do Mercado de Serviço de Carregamento de VE na Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

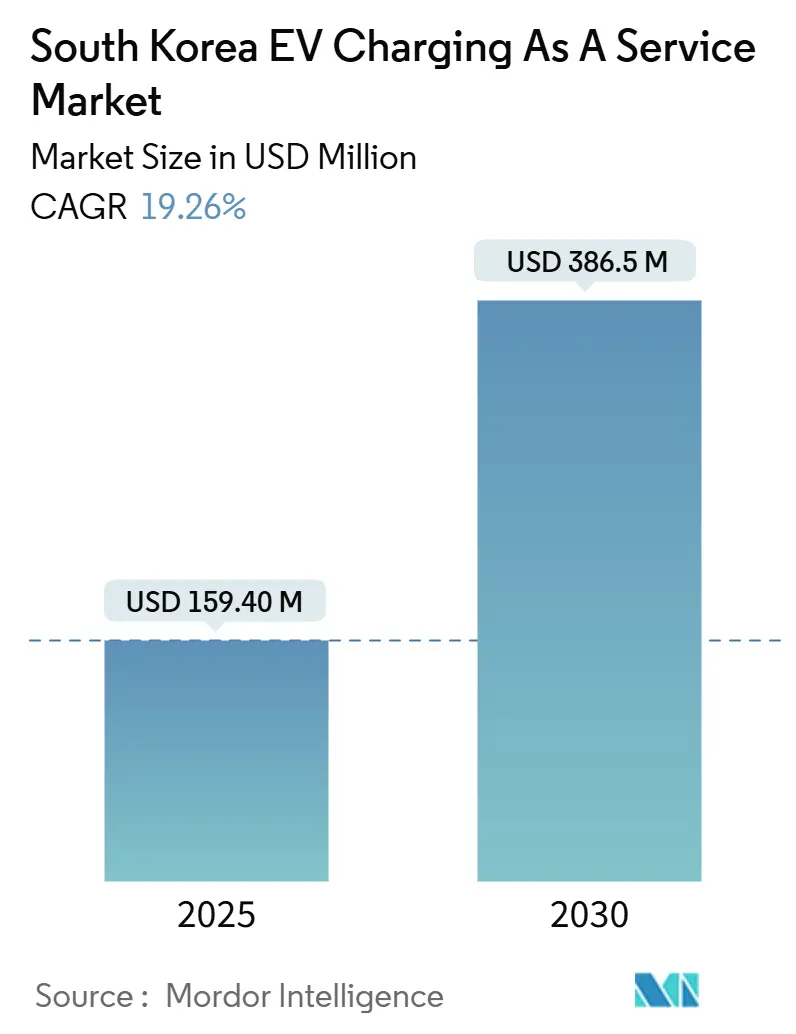

| Tamanho do Mercado (2025) | 159.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 386.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.26% CAGR |

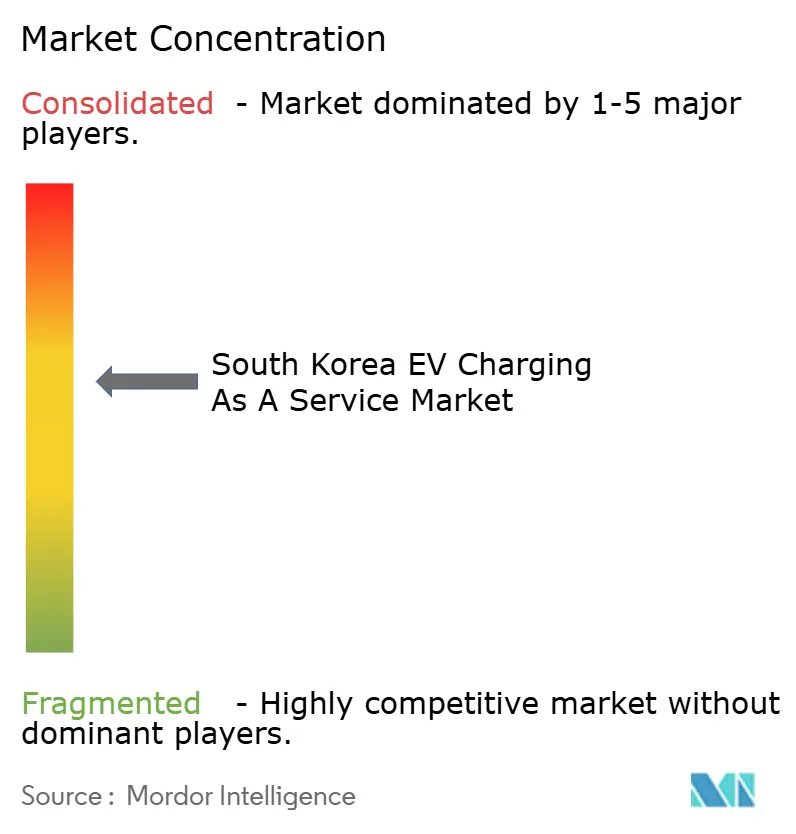

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviço de Carregamento de VE na Coreia do Sul por Mordor Intelligence

O tamanho do mercado de Serviço de Carregamento de VE na Coreia do Sul está posicionado em USD 159,4 milhões em 2025 e deve alcançar USD 386,50 milhões até 2030, expandindo-se a um CAGR de 19,26%. A demanda é impulsionada por generosos subsídios nacionais que favorecem carregadores rápidos, a rápida eletrificação de frotas de entrega e a disposição das refinadoras de petróleo em reconverter postos de combustível em centros de mobilidade. A elevada utilização dos carregadores decorre da relação VE-carregador de 1,7:1 do país, que supera os benchmarks globais e acelera o retorno sobre o investimento dos operadores. Ao mesmo tempo, os riscos de congestionamento da rede elétrica e uma queda nas vendas de VE em 2023 moderam o crescimento de curto prazo, incentivando os provedores a otimizar a seleção de locais, adotar balanceamento de carga baseado em IA e explorar modelos de negócios centrados em depósitos. A intensificação das atividades de fusões e aquisições, liderada por SK, GS Caltex e PlugLink, sinaliza uma mudança do lançamento de infraestrutura para a gestão de rentabilidade e eficiências de escala. Testes inovadores, que vão desde sistemas de megawatt para caminhões até robôs de carregamento guiados por IA, indicam que o mercado de serviço de carregamento de VE da Coreia do Sul continuará a testar conceitos avançados antes de uma implantação global mais ampla.

Principais Conclusões do Relatório

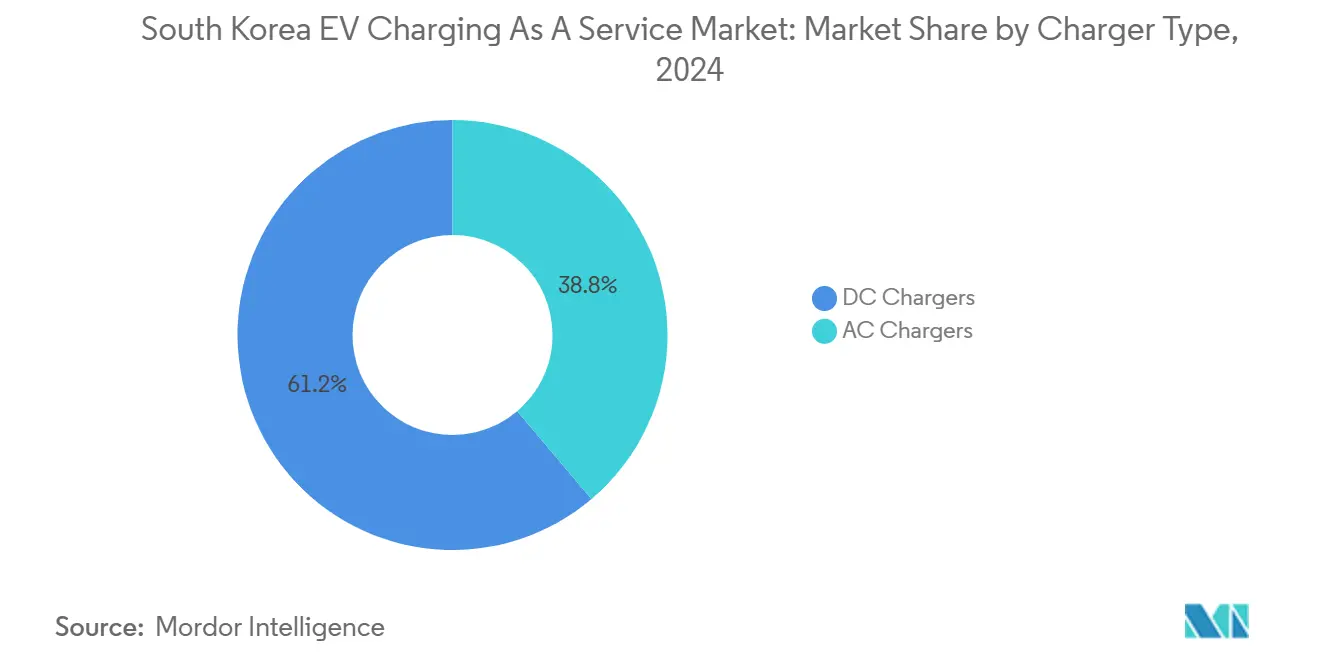

- Por tipo de carregador, as unidades CC detinham 61,23% da participação do mercado de Serviço de Carregamento de VE na Coreia do Sul em 2024, enquanto os Carregadores CC devem crescer a um CAGR de 28,42% até 2030.

- Por potência de saída, os carregadores rápidos (50 a 150 kW) representaram 47,54% do tamanho do mercado de Serviço de Carregamento de VE na Coreia do Sul em 2024, enquanto os sistemas ultra-rápidos acima de 150 kW estão no caminho para um CAGR de 37,01% até 2030.

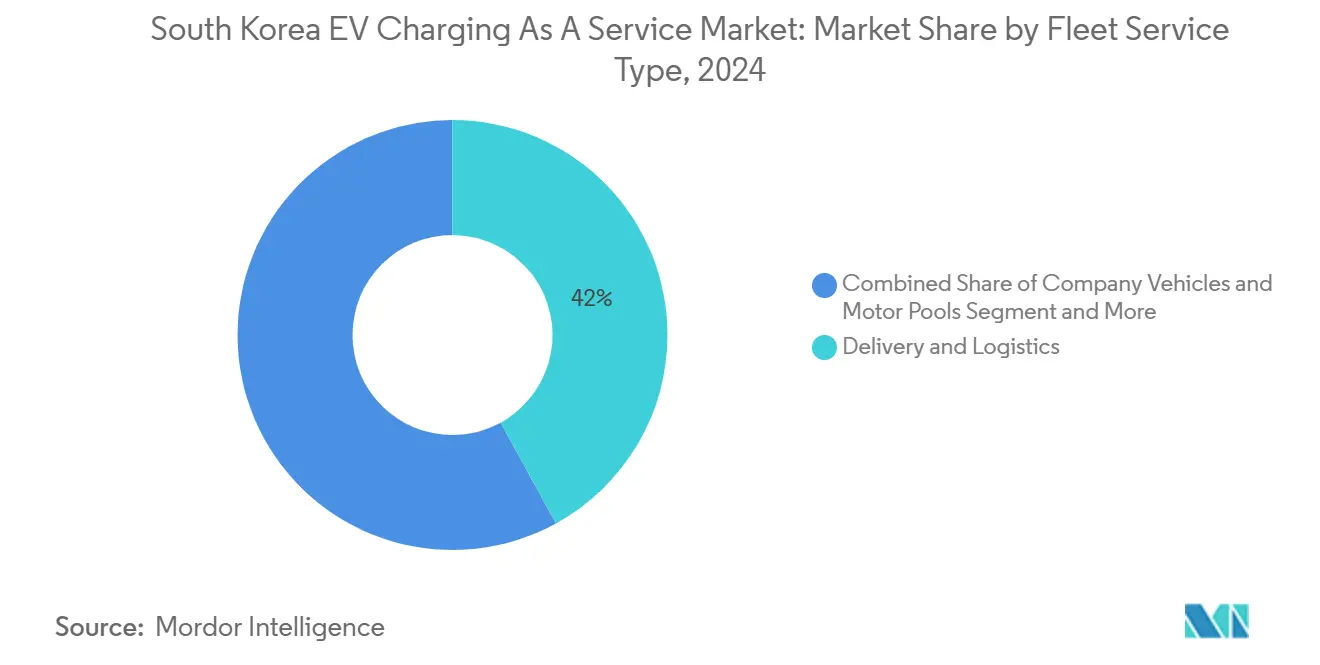

- Por tipo de serviço de frota, entrega e logística representaram 42,08% da participação de receita em 2024 e devem expandir-se a um CAGR de 25,26% até 2030.

- Por uso final, o carregamento público capturou 64,17% da participação de receita em 2024 e avança a um CAGR de 24,53% até 2030.

Tendências e Perspectivas do Mercado de Serviço de Carregamento de VE na Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Subsídios de CAPEX Governamentais para Carregadores Rápidos | +4.2% | Nacional, com prioridade para a área metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Mandatos Corporativos de Logística de Emissão Zero | +3.8% | Nacional, concentrado em corredores industriais | Médio prazo (2 a 4 anos) |

| Conversão de Postos de Combustível por Refinadoras de Petróleo em Centros de VE | +2.9% | Nacional, redes de postos de gasolina em rodovias e áreas urbanas | Médio prazo (2 a 4 anos) |

| Relação VE-Carregador Inferior a 2:1 Impulsiona a Economia de Utilização | +2.1% | Nacional, particularmente centros urbanos | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Balanceamento de Carga Dinâmico Otimizado por IA | +1.7% | Seul, Busan e zonas de demonstração de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Testes de Sistema de Carregamento de Megawatt (MCS) para Frotas Pesadas | +1.4% | Centros logísticos industriais e corredores rodoviários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Subsídios de CAPEX Governamentais para Carregadores Rápidos

O Ministério do Meio Ambiente da Coreia aumentou o apoio às instalações de carregamento em 43% em 2025, alocando KRW 3,757 bilhões (USD 2,8 milhões) para carregadores rápidos e KRW 2,43 trilhões (USD 1,8 bilhão) para sistemas de controle inteligente. Isso representa uma mudança estratégica de incentivos amplos à adoção de VE para melhorias direcionadas na densidade de infraestrutura. A estrutura de subsídios agora prioriza instalações de carregadores rápidos urbanos e inclui custos de instalação de CCTV, abordando preocupações de segurança após incidentes de incêndio em VE de grande repercussão. O apoio governamental atingiu KRW 371 bilhões (USD 278 milhões) em 2024, demonstrando comprometimento sustentado apesar das pressões fiscais. A evolução da política reflete o reconhecimento de que a disponibilidade de infraestrutura de carregamento se correlaciona diretamente com as taxas de adoção de VE, criando um efeito multiplicador na demanda por serviços.

Mandatos Corporativos de Logística de Emissão Zero

A campanha K-EV100 da Coreia inscreveu 56 grandes corporações, incluindo Samsung SDI, Lotte Chemicals e SK Innovation, comprometendo-se com metas de eletrificação de frotas. O compromisso da CJ Logistics de substituir todos os veículos abaixo de 1 tonelada por VE até 2030 exemplifica a escala da transformação, visando reduções de 37% nas emissões de GEE[1]"De Combustíveis Fósseis a Veículos Elétricos: Uma Mudança Verde no Transporte e na Logística," perspectives.se.com.. Este mandato corporativo cria demanda previsível e de alta utilização por serviços de carregamento, particularmente durante o horário comercial, quando a infraestrutura pública experimenta menor uso. O cronograma de eletrificação do setor de logística se alinha com os planos de expansão de capacidade dos provedores de serviços de carregamento, reduzindo o risco de investimento. Os mandatos de eletrificação de frotas impulsionam a demanda por soluções de carregamento especializadas, incluindo carregamento em depósito e serviços de otimização de rotas que ampliam os fluxos de receita dos provedores de serviços.

Conversão de Postos de Combustível por Refinadoras de Petróleo em Centros de VE

A HD Hyundai Oilbank opera 2.500 postos de gasolina e carregamento em toda a Coreia, posicionando os varejistas tradicionais de combustível como líderes em infraestrutura de mobilidade[2]HD Hyundai Oilbank, hd-hyundaioilbank.co.kr.. A parceria da GS Caltex com a Kakao Mobility para carregamento de bicicletas elétricas demonstra a estratégia das refinadoras de transformar postos de combustível em centros de mobilidade abrangentes, em vez de simples locais de abastecimento. Essa conversão aproveita os ativos imobiliários existentes e os padrões de tráfego de clientes, ao mesmo tempo em que aborda a trajetória de declínio da demanda por gasolina. A estratégia global da Shell de desinvestir 1.000 pontos de venda para expansão do carregamento de VE fornece um modelo para a transformação das refinadoras coreanas. O modelo de conversão de postos de combustível cria locais de carregamento de alta visibilidade com infraestrutura de conveniência ao cliente já estabelecida, melhorando a economia dos serviços de carregamento.

Relação VE-Carregador Inferior a 2:1 Impulsiona a Economia de Utilização

A Coreia mantém uma relação VE-carregador de 1,7:1 em janeiro de 2025, significativamente melhor do que as médias globais, com 405.000 carregadores apoiando a frota de VE[3]"A Coreia tem um carregador para cada 1,7 carros elétricos," The Korea Herald, koreaherald.com.. Essa relação cria condições ótimas de utilização para os provedores de serviços de carregamento, reduzindo os custos de capacidade ociosa que afetam os mercados com excesso de implantação. A adição anual de aproximadamente 100.000 carregadores desde 2021 demonstra o dimensionamento da infraestrutura alinhado com as curvas de adoção de VE. No entanto, surgem preocupações com a diminuição das taxas de uso em alguns locais, sugerindo maturação do mercado e a necessidade de estratégias de implantação responsivas à demanda. A relação favorável permite que os provedores de serviços de carregamento atinjam os limites de rentabilidade mais rapidamente do que em mercados com excesso de oferta, apoiando o desenvolvimento sustentável dos negócios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre Lucros Decorrente da Superinstalação de Carregadores | -2.8% | Centros urbanos e corredores rodoviários | Curto prazo (≤ 2 anos) |

| Queda nas Vendas de VE em 2023 Compromete a Visibilidade da Demanda | -1.9% | Nacional, particularmente segmentos premium de VE | Médio prazo (2 a 4 anos) |

| Propostas de Taxas de Congestionamento da Rede Elétrica Urbana | -1.4% | Área metropolitana de Seul | Médio prazo (2 a 4 anos) |

| Redução do Valor do Subsídio por Carregador | -1.1% | Nacional, afetando novas instalações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Lucros Decorrente da Superinstalação de Carregadores

Apesar da relação VE-carregador favorável da Coreia, a superinstalação localizada cria desafios de rentabilidade para os provedores de serviços de carregamento, com alguns operadores experimentando taxas de uso reduzidas e dificuldades financeiras. A rápida implantação de 100.000 adições anuais de carregadores criou desequilíbrios de capacidade em determinados locais, particularmente em áreas de descanso em rodovias e centros urbanos onde múltiplos operadores competem. A capacidade da PlugLink de atingir a rentabilidade em 2024, apesar da estagnação do mercado, demonstra a importância da eficiência operacional e da seleção estratégica de locais. A introdução de taxas de ocupação por operadores como a Daeyoung Chaevi, cobrando KRW 100 por minuto após 10 minutos do término do carregamento, representa tentativas de otimizar a utilização e a receita por carregador. A consolidação do mercado por meio de aquisições, como a compra do negócio de carregamento da Hanwha pela PlugLink, reflete esforços para alcançar economias de escala e reduzir a pressão competitiva.

Queda nas Vendas de VE em 2023 Compromete a Visibilidade da Demanda

A taxa de penetração de VE na Coreia caiu de 10% para 9% em 2023, criando incerteza para o planejamento de capacidade e as decisões de investimento dos provedores de serviços de carregamento. A queda nas vendas, atribuída ao aumento dos preços de carregamento e à redução dos subsídios, desafia as premissas de crescimento previsível da demanda subjacentes aos investimentos em infraestrutura de carregamento. Os principais fabricantes de baterias SK On, LG Energy Solution e Samsung SDI relataram quedas significativas nas vendas, com a SK On experimentando uma queda de receita de 51% para KRW 6,27 trilhões (USD 4,33 bilhões). Esse estresse na cadeia de suprimentos upstream sinaliza potencial volatilidade contínua no mercado de VE. No entanto, os compromissos do governo de atingir 4,2 milhões de VE até 2030 e expandir a infraestrutura de carregamento para 1,2 milhão de pontos fornecem âncoras de demanda de longo prazo para os provedores de serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Dominância do CC Impulsiona a Economia dos Serviços

Os Carregadores CC capturaram 61,23% de participação de mercado em 2024, refletindo seu superior potencial de geração de receita e alinhamento com as prioridades de infraestrutura de carregamento ultra-rápido da Coreia. O CAGR de 28,42% para Carregadores CC até 2030 decorre de sua capacidade de atender aplicações de alta rotatividade e cobrar preços premium por serviços de carregamento rápido. Representando os 38,77% restantes da participação, os Carregadores CA atendem principalmente aplicações no local de trabalho e residenciais, onde tempos de permanência mais longos permitem diferentes modelos de serviço. A dominância do segmento CC reflete o foco estratégico da Coreia em infraestrutura de carregamento público e semipúblico, em vez de soluções de carregamento doméstico, impulsionado pela estrutura habitacional predominantemente de apartamentos do país.

O desenvolvimento pela SK Signet de soluções de carregamento de 80 kWh capazes de carregar completamente um veículo em 12 minutos exemplifica o avanço tecnológico que impulsiona a adoção de carregadores CC. A produção em massa pela LS Cable & Systems dos primeiros cabos de hiper-carregamento resfriados a líquido da Coreia aborda os desafios de gerenciamento térmico em aplicações CC de alta potência, permitindo carregadores que excedem 400 kW com o dobro da velocidade de carregamento das alternativas resfriadas a ar. A evolução tecnológica em direção a sistemas de carregamento de classe megawatt posiciona a infraestrutura CC como a base para a eletrificação de frotas de veículos pesados, criando novas oportunidades de serviço além das aplicações de veículos de passeio.

Por Potência de Saída: O Carregamento Ultra-Rápido Reformula os Modelos de Serviço

Os carregadores ultra-rápidos que excedem 150 kW demonstram a maior trajetória de crescimento com CAGR de 37,01%, impulsionados por sua capacidade de reduzir os tempos de sessão de carregamento e aumentar o fluxo das estações. Os carregadores rápidos (50 a 150 kW) mantêm a maior participação de mercado em 2024 com 47,54%, representando o ponto ideal atual entre velocidade de carregamento e custo de infraestrutura. Os carregadores de Nível 2 (22 a 50 kW) e os sistemas de Nível 1/CA (menos de 22 kW) complementam as aplicações no local de trabalho e residenciais, onde tempos de permanência estendidos permitem diferentes modelos econômicos. A segmentação por potência de saída reflete a evolução do carregamento por conveniência para paradigmas de reabastecimento rápido que espelham as experiências tradicionais em postos de gasolina.

O desenvolvimento pela Hyundai de carregadores ultra-rápidos de 350 kW por meio da Hyundai Kefico Corp. representa a integração das montadoras na infraestrutura de carregamento, criando ecossistemas de serviços verticalmente integrados. A Hyundai EV Station Gangdong conta com oito carregadores ultra-rápidos de 350 kW, permitindo que os veículos carreguem de 10% a 80% em menos de 18 minutos, demonstrando a viabilidade comercial dos serviços de carregamento ultra-rápido. Os planos da Hyundai Mobis de produzir em massa unidades de controle de carregamento integradas (ICCU) até o final de 2025, dobrando as velocidades de carregamento de 11 kW para 22 kW, ilustram o compromisso da indústria automotiva com o avanço da infraestrutura de carregamento.

Por Tipo de Serviço de Frota: O Setor de Logística Impulsiona a Demanda Previsível

O segmento de Entrega e Logística comanda 42,08% de participação de mercado em 2024 e exibe a maior taxa de crescimento com CAGR de 25,26%, refletindo os mandatos de eletrificação corporativa e os requisitos de eficiência operacional do setor. Frotas de Passageiros (Táxi/Transporte por Aplicativo) e Veículos Corporativos e Pools de Veículos representam segmentos complementares com padrões de carregamento e requisitos de serviço distintos. A dominância do setor de logística cria demanda previsível e de alta utilização durante o horário comercial, permitindo que os provedores de serviços de carregamento otimizem o planejamento de capacidade e as estratégias de precificação. As aplicações de frota impulsionam a demanda por serviços especializados, incluindo carregamento em depósito, otimização de rotas e integração de gestão de frotas.

O compromisso da CJ Logistics de eletrificar todos os veículos abaixo de 1 tonelada até 2030, visando reduções de 37% nas emissões de GEE, exemplifica a escala da transformação do setor de logística. O serviço pioneiro de transporte de hidrogênio liquefeito da empresa, operando a partir da planta de Incheon da SK E&S, capaz de produzir 90 toneladas diariamente, demonstra diversificação em tecnologias de combustíveis alternativos. A inscrição de 56 grandes corporações na campanha K-EV100 da Coreia cria um pipeline de demanda de eletrificação de frotas que os provedores de serviços de carregamento podem atingir com ofertas especializadas. Os requisitos operacionais do setor de logística para carregamento rápido e alta confiabilidade criam oportunidades para níveis de serviço premium e acordos contratuais de longo prazo.

Por Uso Final: A Infraestrutura Pública Domina a Receita dos Serviços

A infraestrutura de Carregamento Público captura 64,17% de participação de mercado em 2024, refletindo a estrutura habitacional predominantemente de apartamentos da Coreia e o foco estratégico do governo em redes de carregamento acessíveis. O CAGR de 24,53% para o Carregamento Público até 2030 demonstra crescimento sustentado nas aplicações de carregamento em rodovias, varejo e áreas urbanas. O Carregamento Semipúblico (Local de Trabalho/Comercial) representa 35,83% do mercado, atendendo edifícios de escritórios, centros comerciais e instalações corporativas onde tempos de permanência estendidos permitem diferentes modelos de serviço. A segmentação por uso final destaca a importância da estratégia de localização e da experiência do cliente no sucesso dos provedores de serviços de carregamento.

A iniciativa de Seul de estabelecer uma 'zona de vida de 5 minutos' para o carregamento conveniente de VE, apoiando 400.000 veículos elétricos até 2026, demonstra o compromisso municipal com a acessibilidade ao carregamento público. O plano da cidade inclui vários tipos de carregadores: instalações rápidas (100 kW), lentas (7 a 11 kW) e de tomada (3 a 3,5 kW) em instalações residenciais, comerciais e públicas. O teste pela Hyundai e pelo Aeroporto Internacional de Incheon de robôs de carregamento de VE alimentados por IA representa inovação na experiência do usuário de carregamento público, potencialmente reduzindo custos operacionais e melhorando a confiabilidade do serviço. A trajetória de crescimento do segmento de carregamento público se alinha com os padrões de desenvolvimento urbano da Coreia e apoia a transição mais ampla da propriedade privada de veículos para modelos de mobilidade como serviço.

Análise Geográfica

Seul e suas cidades satélites ancoram a densidade de carregadores, impulsionadas pela alta propriedade de VE e subsídios locais que cobrem atualizações da rede elétrica. O corredor que liga Seul a Busan abriga estações de 350 kW, reduzindo a ansiedade nas viagens interurbanas. O Aeroporto Internacional de Incheon é um laboratório de testes tecnológicos, abrigando robôs guiados por IA que manobram cabos de carregamento para o alinhamento preciso dos veículos.

O complexo portuário de Busan, o maior da Coreia, realiza projetos-piloto com carregadores de megawatt para eletrificar caminhões de transporte de curta distância. A zona de Mobilidade Verde de Hidrogênio de Ulsan ilustra a diversificação regional, oferecendo carregamento a hidrogênio e a bateria lado a lado para atender às necessidades de frotas com combustíveis mistos. A Ilha de Jeju, outrora líder na adoção de VE, agora restringe as licenças de carregadores para evitar a poluição visual, sinalizando que a implantação futura deve equilibrar densidade e estética.

As restrições da rede elétrica variam por província. A KEPCO enfrenta KRW 202,5 trilhões em dívidas, provocando filas de conexão e disputas legais por parte de empresas de energia independentes. Os provedores com armazenamento de energia em espera recebem aprovações mais rápidas, impulsionando o mercado de Serviço de Carregamento de VE na Coreia do Sul em direção a projetos integrados de energia mais armazenamento. A geografia compacta, as extensas rodovias e a forte cobertura de telecomunicações permitem que os operadores gerenciem redes nacionalmente, ao mesmo tempo em que adaptam as ofertas aos padrões de tráfego locais.

Cenário Competitivo

O mercado de Serviço de Carregamento de VE na Coreia do Sul exibe consolidação moderada com intensidade competitiva crescente, à medida que empresas de energia tradicionais, empresas de tecnologia e operadores de carregamento especializados competem por participação de mercado. Conglomerados coreanos como SK Signet e Hyundai Engineering aproveitam seus recursos e localizações estratégicas para dominar o mercado, enquanto players menores se concentram na diferenciação tecnológica e em serviços especializados. O cenário competitivo reflete uma transição da implantação de infraestrutura para a otimização de serviços, com empresas investindo em balanceamento de carga orientado por IA, melhorias na experiência do usuário e soluções de mobilidade integradas. A consolidação do mercado se acelera por meio de aquisições estratégicas, como demonstrado pela compra do negócio de carregamento da Hanwha pela PlugLink e pela aquisição da EverCharge, sediada nos EUA, pela SK E&S.

Oportunidades de espaço em branco surgem em aplicações especializadas, incluindo carregamento de megawatt para veículos pesados, tecnologia de carregamento sem fio e soluções integradas de armazenamento de energia. O desenvolvimento pela Witz de carregadores híbridos com e sem fio apresentados na EV Trend Korea 2025 exemplifica a inovação em flexibilidade de carregamento e otimização de espaço. A parceria tecnológica da empresa com a KG Mobility demonstra como players menores podem competir por meio de soluções especializadas e alianças estratégicas. Os disruptores emergentes incluem startups como a Bionever, selecionada para o programa 'First Penguin' do Fundo de Garantia de Crédito da Coreia, com foco em controle de carregamento inteligente baseado em ISO 15118 e plataformas de operação baseadas em IA. A integração tecnológica torna-se um diferencial competitivo fundamental, com empresas aproveitando a IA para previsão de demanda, precificação dinâmica e otimização da rede elétrica para melhorar a economia dos serviços e a experiência do cliente.

Líderes do Setor de Serviço de Carregamento de VE na Coreia do Sul

SK Signet

LG CNS

Chaevi

Korea Electric Power Corp. (KEPCO)

GS Caltex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Korea ST Trading assinou um acordo comercial com a Chargein para promover títulos tokenizados (STO) em infraestrutura de carregamento de VE, vinculando ativos digitais à expansão de redes de carregamento ecológicas e proporcionando oportunidades de investimento para investidores em geral.

- Maio de 2025: A Hyundai Motor e o Aeroporto de Incheon iniciaram testes de robôs de carregamento de VE alimentados por IA, com o objetivo de aprimorar a experiência de carregamento, a automação e a eficiência operacional em grandes centros de transporte.

Escopo do Relatório do Mercado de Serviço de Carregamento de VE na Coreia do Sul

| Carregadores CA (Menos de 22 kW) |

| Carregadores CC (Mais de 22 kW) |

| Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Ultra-rápido (Mais de 150 kW) |

| Veículos Corporativos e Pools de Veículos |

| Entrega e Logística |

| Frotas de Passageiros (Táxi/Transporte por Aplicativo) |

| Configuração de Carregamento Semipúblico (Local de Trabalho/Comercial) |

| Configuração de Carregamento Público (Rodovia/Varejo) |

| Por Tipo de Carregador | Carregadores CA (Menos de 22 kW) |

| Carregadores CC (Mais de 22 kW) | |

| Por Potência de Saída | Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) | |

| Rápido (50 a 150 kW) | |

| Ultra-rápido (Mais de 150 kW) | |

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos |

| Entrega e Logística | |

| Frotas de Passageiros (Táxi/Transporte por Aplicativo) | |

| Por Uso Final | Configuração de Carregamento Semipúblico (Local de Trabalho/Comercial) |

| Configuração de Carregamento Público (Rodovia/Varejo) |

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de serviço de carregamento de VE da Coreia do Sul em 2025?

O mercado de Serviço de Carregamento de VE na Coreia do Sul está avaliado em USD 159,40 milhões em 2025.

Com que velocidade o setor está crescendo até 2030?

O mercado se expande a um CAGR de 19,26%, atingindo USD 386,50 milhões até 2030.

Qual tipo de carregador lidera a receita?

Os carregadores CC detinham 61,23% de participação de mercado em 2024, impulsionados pela alta utilização e pela expansão de carregadores ultra-rápidos.

Por que as frotas de logística são clientes importantes?

As frotas de entrega e logística fornecem 42,08% da receita de 2024 e têm o maior CAGR de 25,26% porque os mandatos corporativos garantem uso previsível.

O que restringe a rentabilidade de curto prazo?

A superinstalação em alguns corredores reduz a contagem de sessões, levando à adoção de políticas de taxas por tempo ocioso para proteger as margens.

Onde está concentrado o investimento público?

Seul e as principais rodovias recebem subsídios prioritários, garantindo a disponibilidade de carregadores rápidos a até cinco minutos de distância para a maioria dos residentes.

Página atualizada pela última vez em: